El objetivo general es determinar la relación entre los costos corrientes y los estados financieros del Instituto Pedagógico Nacional de Monterrico correspondientes al año 2019. Se determina que la presentación de la documentación que sustenta los costos del servicio no está optimizada, lo que complica la elaboración del Estados financieros.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación del estudio

- Justificación teórica

- Justificación práctica

- Justificación metodológica

- Justificación social

- Objetivos de la investigación

- Objetivo general

- Objetivos específicos

PG Cómo se relacionan los gastos corrientes con las cuentas anuales del Instituto Pedagógico Nacional Monterrico año 2019. OG Determinar la relación entre los gastos corrientes y las cuentas anuales del Instituto Pedagógico Nacional Monterrico año 2019.

MARCO TEÓRICO

Antecedentes de la investigación

- Antecedentes nacionales

- Antecedentes internacionales

Rojas (2019), en su tesis titulada “Ejecución del presupuesto de gastos corrientes y logro de objetivos en el municipio distrital de Shatoja, período 2018”. Su objetivo fue determinar el impacto de las políticas contables del sector público en la elaboración y presentación de los estados financieros de la Municipalidad Distrital de El Porvenir, 2013.

Bases teóricas de las variables

- Gastos corrientes

- Estados financieros

Según Abantu B (2011), el objetivo de los estados financieros es proporcionar información sobre el estado financiero, el desempeño y los cambios de posición. Explicación nº. 2 Revela los principios y prácticas contables utilizados en la preparación de estados financieros.

Definición de términos básicos

Se formaliza mediante la aprobación del área correspondiente en la unidad pública o unidad ejecutora correspondiente sobre la recepción satisfactoria de los bienes, la prestación de los servicios solicitados y se registra con base en la documentación acreditativa respectiva. Orden interno: es un método de dotar de fondos para atender gastos extraordinarios de la Autoridad Portuaria Nacional y teniendo en cuenta la naturaleza de las respectivas funciones y el adecuado cumplimiento de los objetivos.

Datos de la Empresa

Visión: Ser una institución de calidad en la formación inicial y servicio del profesorado, inspirada en la espiritualidad de la Sociedad del Sagrado Corazón, capaz de promover la transformación social a través de acciones dedicadas al desarrollo integral de la persona, al mejoramiento de la calidad educativa y producción de conocimiento y valoración de la diversidad y compromiso con una sociedad con justicia, paz e integridad de la creación. Formar profesionales en ciencias de la educación de la más alta calidad humana y académica, en los niveles y modalidades educativas que requiere el país, teniendo en cuenta los valores éticos y cívicos, el crecimiento espiritual, la formación sociopolítica, el conocimiento y desarrollo cultural, los avances científicos y tecnológicos. y la afirmación de la identidad nacional. Desarrollar programas, planes y acciones de superación, especialización y formación que contribuyan a la formación integral de los docentes.

Realizar trabajos en el campo de las Ciencias de la Educación para su mejoramiento, pero también para presentar alternativas que contribuyan al desarrollo nacional. Cabe señalar que entre las cifras más altas se encuentran los gastos en bienes y servicios, que en el acumulado ascienden a S/.

MÉTODOS Y MATERIALES

- Hipótesis de la investigación

- Hipótesis general

- Hipótesis especificas

- Variables de estudio

- Definición conceptual

- Definición operacional

- Tipo y nivel de la investigación

- Diseño de la investigación

- Población y muestra de estudio

- Población

- Muestra

- Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Métodos de análisis de datos

- Aspectos éticos

Serie de estados financieros que presentan de manera estructurada la situación económica y financiera de la entidad, así como sus flujos de efectivo, obtenidos de transacciones u operaciones corrientes y de inversión durante un período de tiempo determinado de acuerdo con normas y principios de contabilidad generalmente aceptados. principalmente como medio de información, por lo que los estados financieros se convierten en el producto final del proceso contable y constituyen un estado de datos, valorados y clasificados con criterios homogéneos para finalmente ser presentados en informes que pueden ser analizados e interpretados” (p.09) Al clasificar el diseño de investigación no experimental se obtiene así una de las clasificaciones en las que se basa esta investigación, donde los autores (Hernández Sampieri, Fernández-Collado, & Baptista Lucio, 2007, página 151) definen el estudio transversal como la recolección de datos en un momento, a la vez.La muestra es intencional y estuvo conformada por el personal administrativo designado y contratado que labora en el área de contabilidad del Instituto Pedagógico Nacional Monterrico, la cual alcanza el número de 15 personas, las oficinas o áreas que se tomaron en cuenta y que forman parte de esta investigación son los siguientes: Departamento de Recursos Humanos, Departamento de Planificación, Programación y Presupuesto, Departamento de Administración, Departamento de Suministros y Servicios de Apoyo, Departamento de Finanzas y Finanzas.

García Arista (2009) Un cuestionario es un conjunto de preguntas estandarizadas dirigidas a una muestra representativa para conocer el estado de opinión o diversas preguntas fácticas que incluían preguntas sobre gastos corrientes y su relación con la formulación de los estados financieros del Instituto Pedagógico Nacional Monterrico. . obtener información relevante para medir las variables de investigación. En general, el desarrollo se realiza con valores éticos predominantes, como un proceso integral, organizado, coherente, secuencial y racional en la búsqueda de nuevos conocimientos para encontrar la verdad o falsedad de las conjeturas y contribuir al desarrollo. de la ciencia contable.

RESULTADOS

Análisis de fiabilidad: Alfa de cronbach

Variable independiente: Gastos corrientes

El 100% de los encuestados afirma que la entidad siempre exige personal que respalde los gastos en prendas de vestir y textiles con recibos o facturas. El 13,3% restante informa que la entidad casi nunca requiere personal para respaldar los gastos en materiales y suministros con recibos o facturas. El 100% de los encuestados dice que el personal siempre cubre el costo de materiales e insumos.

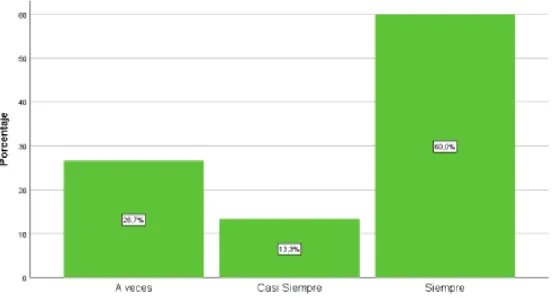

El 60% de los encuestados indica que el personal siempre cubre la dieta para gastos de viaje. El 26,7% restante indica que el personal cubre en ocasiones la dieta para gastos de viaje.

Variable dependiente: Estados financieros

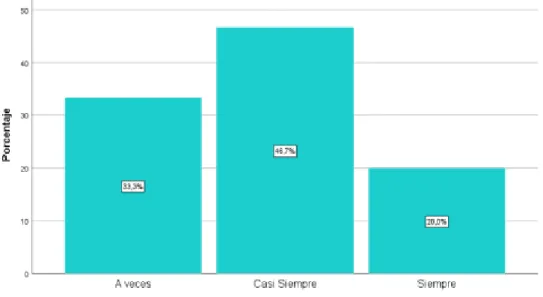

El 60% de los encuestados indica que las compras no autorizadas casi siempre provocan en algunos casos un sobregiro. El 20% de los encuestados indica que las compras no subsidiadas casi nunca afectan las cuentas por pagar a proveedores. El 20% de los encuestados indica que las compras no autorizadas siempre afectan a otras cuentas de pasivo.

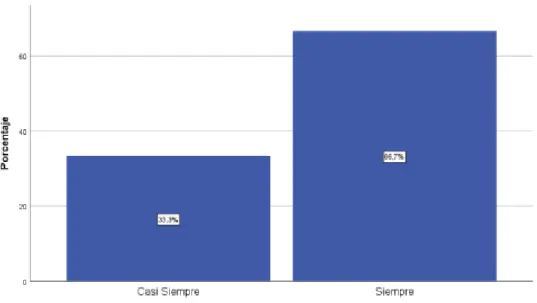

El 66,7% restante afirma que el problema de los gastos corrientes casi siempre se soluciona con la contabilización de los pasivos no corrientes. El 60% de los encuestados afirma que las compras no autorizadas y/o no presupuestadas siempre afectan las estimaciones y provisiones del año.

Contrastación de hipótesis

- Primera hipótesis

- Segunda hipótesis

- Tercera hipótesis

Los gastos de servicios NO están relacionados con los estados financieros del Instituto Pedagógico Nacional de Monterrico del año 2019. Los gastos de servicios están relacionados con los estados financieros del Instituto Pedagógico Nacional de Monterrico del año 2019. Siempre surge el problema de los gastos corrientes en la contabilidad del pasivo corriente. Soportar oportunamente los gastos de alojamiento y/o consumo.

Las compras no presupuestadas NO corresponden a las cuentas anuales del Instituto Pedagógico Nacional Monterrico correspondientes al año 2019. En la entidad se realizan compras no autorizadas por no estar debidamente presupuestadas.

DISCUSIÓN

Los gastos en bienes y estados financieros

Los gastos en servicios y los estados financieros

Las compras no presupuestadas y los estados financieros

Por otro lado, las compras no autorizadas, al no estar incluidas en el presupuesto, provocan problemas en la contabilidad de costes en la cuenta de resultados. Nuestros resultados se relacionan con Bueno y Ulloa (2015): “Un análisis del comportamiento del gasto presupuestario en la empresa pública municipal de limpieza municipal de los cantones de Gualaceo, Chordeleg, Sigsig, Guachapala y Pan Emmaicpep de ese período podría identificar ciertos desequilibrios dentro del proceso de las fases del ciclo presupuestario que llevaron a que el presupuesto no se ejecutara adecuadamente dentro del período examinado. Nuestros resultados muestran que los gastos corrientes causan problemas al contabilizar los pasivos a largo plazo.

Del mismo modo, el problema de los gastos corrientes al contabilizar los pasivos no corrientes siempre se resuelve. Nuestros resultados están relacionados con Gonzales y López (2014), “Política contable del sector público en la elaboración y presentación de los estados financieros de la municipalidad distrital de Porvenir, año 2013”, mencionan que no existe suficiente implementación de política contable para la preparación y presentación de Estados Financieros debido a la falta de control por la ausencia de procedimientos para su implementación.

CONCLUSIONES

RECOMENDACIONES

Análisis del comportamiento del gasto presupuestario en la empresa pública municipal de limpieza integral mixta de los cantones de Gualaceo, Chordeleg, Sigsig, Guachapala y Pan EMMAICPEP para el periodo 2011-2013. Prácticas contables del sector público en la elaboración y presentación de las cuentas anuales de la municipalidad distrital de Porvenir, año 2013. El proceso de ejecución presupuestaria y su influencia en la calidad del gasto en la municipalidad provincial de Huancavelica.

Ejecución presupuestaria de gastos corrientes y logro de objetivos en la municipalidad distrital de Shatoja, período 2018. Análisis de los lineamientos y mecanismos para la elaboración y formulación de proformas presupuestarias en las entidades del sector.

Matriz de consistencia

Cómo se relaciona el gasto en bienes con los estados financieros de NPD Monterrico en 2019. Conozca la relación entre el gasto en bienes y los estados financieros de NPI para 2019. El gasto en bienes se relaciona con los estados financieros del Instituto Pedagógico Nacional de Monterrico en 2019.

Cómo se relacionan los gastos por servicios con los estados financieros del Instituto Pedagógico Nacional Monterrico del año 2019. Los gastos por servicios se relacionan con los estados financieros del Instituto Pedagógico Nacional Monterrico del año 2019.

Matriz de operacionalización

La entidad sacrifica compras de otros artículos para realizar compras no autorizadas para cubrir el déficit. El problema de los gastos corrientes en la contabilidad de la deuda a corto plazo siempre está resuelto. El problema de los costos continuos al contabilizar la deuda a largo plazo siempre está resuelto.

Gasto Es el gasto en bienes debido a la falta de apoyo que causa problemas de contabilidad de costos en el estado de resultados. Los costos de los servicios causan problemas en la contabilidad de costos en la cuenta de resultados debido a la falta de apoyo.

Instrumentos

Las compras no autorizadas, al no estar incluidas en el presupuesto, provocan problemas en la contabilidad de costes en la cuenta de resultados. Las variaciones en el consumo de bienes debido a compras no presupuestadas afectan los costos de la entidad. El gasto en bienes debido a la falta de apoyo causa problemas en la contabilidad de costos en la cuenta de pérdidas y ganancias.

Validación de instrumentos

Base de datos

Propuesta de valor