También a todos los dueños de las empresas constructoras que me brindaron la información para realizar la tesis. El objetivo general fue identificar la evasión fiscal entre las empresas constructoras de la ciudad de Chota en el año 2021. De igual forma, el estudio contó con una muestra encuestada de 74 empresas constructoras de la localidad de Chota.

El presente estudio concluye que se ha encontrado que la evasión fiscal en las empresas constructoras de la ciudad de Chota, 2021 se manifiesta en un nivel promedio para el 71.62% de las empresas, lo que demuestra que solo ocasionalmente cumplen con las acciones que les imponen las normas tributarias. El objetivo general fue identificar la evasión fiscal entre las empresas constructoras de la ciudad de Chota, 2021. La presente investigación concluye que se ha identificado evasión fiscal en empresas constructoras de la ciudad de Chota, 2021.

- Descripción del problema

- Formulación del problema

- Pregunta general

- Preguntas específicas

- Objetivos

- Objetivo general

- Objetivos específicos

- Hipótesis

- Justificación

- Limitaciones

Al respecto, se ha observado la falta de honestidad y responsabilidad en las empresas constructoras de la ciudad de Chota al momento de declarar y pagar sus impuestos a tiempo. Cuál es el nivel de conciencia fiscal en las empresas constructoras en la ciudad de Chota, 2021. Cuál es el nivel de valoración fiscal en las empresas constructoras en la ciudad de Chota, 2021.

Diagnosticar el nivel de conciencia tributaria en las empresas constructoras de la ciudad de Chota, 2021. Identificar el nivel de apreciación tributaria en las empresas constructoras de la ciudad de Chota, 2021. Describir el nivel de actitud tributaria que tienen las empresas constructoras de la ciudad de Chota, 2021.

- Antecedentes del problema

- Internacionales

- Nacionales

- Regionales

- Bases teóricas científicas

- Evasión tributaria

- Teoría de la tributación

- La Teoría de los Servicios Públicos

- Base normativa

- Definición de términos básicos

El objetivo fue “determinar el impacto de la evasión fiscal en la recaudación del impuesto corporativo en el régimen general del Distrito de Tarapoto”. El estudio planteó que algunas de las causas de la evasión fiscal son la falta de conocimiento tributario, evaluación tributaria y conciencia tributaria porque todo lo que se investigó estaba relacionado con la investigación. El estudio describió que algunas de las causas de la evasión fiscal son la complejidad de las normas tributarias, la falta de interés en pagar impuestos y la falta de conciencia tributaria. Por tales motivos se relacionó con la investigación.

El resultado fue que el 98% de todos los encuestados admitieron que la falta de conciencia social permite que exista evasión fiscal. Mendoza (2019). El objetivo del cual fue “determinar el impacto de la cultura empresarial en la evasión fiscal de los contribuyentes del régimen general de la ciudad de Cajamarca” (p. 6).

- Método inductivo

- Método Analítico

- Tipo de investigación

- Investigación básica

- Alcance descriptivo

- Enfoque cuantitativo

- Diseño de investigación

- Diseño no experimental

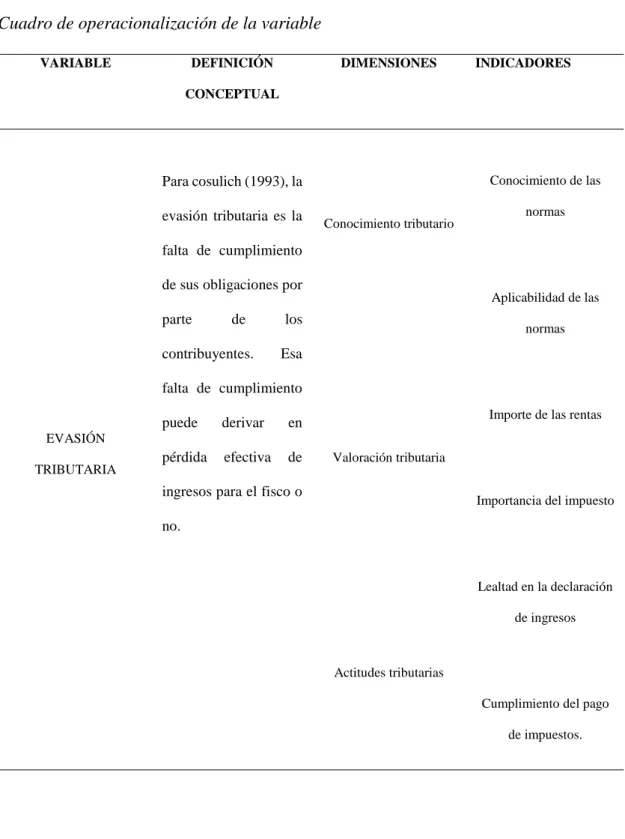

- Operacionalización de la variable

- Población, muestra, muestreo y unidad de análisis

- Población

- Muestra

- Muestreo

- Unidad de análisis

- Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Procesamiento y análisis de datos

- Procesamiento de datos

- Análisis de datos

- Aspectos éticos y rigor científico

El estudio corresponde al tipo de investigación básica, pues solo buscó ampliar y profundizar el conocimiento existente sobre la evasión fiscal en las empresas constructoras de la ciudad de Chota, estableciendo así bases teóricas para futuras investigaciones. El estudio tuvo como objetivo recopilar y describir información sobre la evasión fiscal en empresas constructoras de la ciudad de Chota, 2021, a medida que se desarrollaron los hechos. Según Hernández y Mendoza (2018) “Los diseños transversales o transversales recolectan datos en un solo momento, en un solo punto en el tiempo” (p.176); La información recopilada de las empresas constructoras de la ciudad de Chota se realizó durante el año 2021.

Según la base de datos de la Supervisión Nacional de Administración Aduanera y Tributaria (2021), la población estuvo conformada por 91 empresas constructoras activas y establecidas (anexo 4), que realizaron actividad económica en la ciudad de Çota, 2021. definir Tamaño de muestra de En este trabajo se utilizó el muestreo no probabilístico, por conveniencia. Donde podemos observar que la muestra definida es de 74 empresas constructoras de la ciudad de Chota, 2021.

Estuvo conformado por las empresas constructoras de la ciudad de Chota, distrito de Chota, provincia de Chota, departamento de Cajamarca, 2021. Esta técnica permitió desarrollar las preguntas según el contexto de la variable de estudio y sus dimensiones sobre las empresas constructoras. de la ciudad. de Chota, 2021. Es el instrumento que presentó el estado de las preguntas según las dimensiones de la variable estudiada y que fue respondido por cada uno de los contadores y/o representantes de las empresas constructoras en la ciudad de Chota. , 2021.

El procesamiento de los datos de la investigación se realizó a través del programa Microsoft Excel, el cual nos ayudó a crear gráficos y tablas estadísticas. Dignidad humana: La investigación respetó los criterios y creencias de los trabajadores de las empresas constructoras de la ciudad de Çota, respecto a la acción y pensamiento de tal o cual mecanismo en estudio. Credibilidad: La investigación se cumplió para mantener la veracidad de los datos y la información recopilados en la investigación.

Confidencialidad: El estudio garantizó la protección de la información proporcionada por los contribuyentes de las empresas constructoras de la ciudad de Chota, quienes voluntariamente aceptaron participar y aportaron adecuadamente al desarrollo del estudio.

Análisis e interpretación de resultados

- Evasión tributaria

La figura muestra si las empresas constructoras de la ciudad de Chota, 2021, entienden la información de las normas tributarias. Como se muestra en la Tabla 2 y Figura 2, respecto a si las empresas constructoras de la ciudad de Chota, 2021, entienden la información de las normas tributarias, se puede observar que 21 contribuyentes que representan el 28.38% casi nunca la entienden, mientras que 35 contribuyentes representan el 47.30%. %. La figura muestra si los contribuyentes de las empresas constructoras en la ciudad de Chota, 2021, saben qué requisitos tributarios adeudan.

La figura muestra si las empresas constructoras de la ciudad de Chota, 2021, tienen conocimiento de los cambios y actualizaciones de las normas tributarias. Como se muestra en la Tabla 4 y Figura 4, respecto a si las empresas constructoras de la ciudad de Chota, 2021, tienen conocimiento de los cambios y actualizaciones de las normas tributarias, 2 contribuyentes que representan el 2.70% nunca tienen conocimiento, 21 contribuyentes que representan el 28.35%. La figura muestra si las empresas constructoras de la ciudad de Chota, 2021, presentan comprobante de pago en todas las operaciones económicas Interpretación.

La figura muestra si las empresas constructoras de la ciudad de Chota, 2021, exigen comprobante de pago por todas sus actividades económicas. Según la Figura 6, se puede observar que la mayoría de los contribuyentes de las empresas constructoras de la ciudad de Chota, en el año 2021, exigen recibos. La figura muestra si las empresas constructoras de la ciudad de Chota, 2021, están de acuerdo con el 18% de IVA que pagan.

Según la figura 11, se puede observar que la mayoría de los contribuyentes de las empresas constructoras de la ciudad de Chota en ocasiones lo consideran. La figura muestra si las empresas constructoras de la ciudad de Chota, 2021, cumplen con los requisitos del régimen tributario adoptado. La figura muestra el nivel de conocimiento tributario en las empresas constructoras de la ciudad de Chota, 2021.

La figura muestra el nivel de evasión fiscal en las empresas constructoras de la ciudad de Chota, 2021. La figura muestra el nivel de evasión fiscal en las empresas constructoras de la ciudad de Chota, 2021. La figura muestra la evasión fiscal en las empresas constructoras de la ciudad. de Chota, 2021.

Discusión de resultados

Según los resultados obtenidos, el 47,3% de las empresas constructoras de la ciudad de Chota utilizan en ocasiones las normas tributarias para calcular los impuestos correctamente. En conclusión, creo que este estudio respalda el trabajo de algunos investigadores de evasión fiscal en algunos aspectos, pero en otros aspectos los resultados lo contradicen, al tratarse de una investigación en la ciudad de Chota. Asimismo, se confirma evasión fiscal en empresas constructoras en Chota, 2021 por falta de conocimiento tributario, valoración fiscal y actitud tributaria por parte de los contribuyentes.

Se determinó que el 71.62% de las empresas constructoras de la ciudad de Chota presentaron un nivel medio de evasión fiscal durante el año 2021, lo que demuestra que cumplen parcialmente con lo establecido en las normas tributarias. Se diagnosticó que el 70.3% de las empresas constructoras de la ciudad de Chota presentaron un nivel medio de conocimientos tributarios durante el año 2021, lo que demuestra que en ocasiones analizan y comprenden suficientemente las normas tributarias. Se identificó que el 52.7% de las empresas constructoras de la ciudad de Chota presentaron un nivel de tributación alto durante el año 2021, manifestando que la mayoría de los contribuyentes evaden impuestos porque los consideran muy altos.

Se describió que el 63.5% de las empresas constructoras de la ciudad de Chota mostraron niveles impositivos medios durante el año 2021, indicando que solo ocasionalmente cumplen con sus obligaciones tributarias. Con el fin de reducir la evasión fiscal, se propone que las empresas constructoras de la ciudad de Chota tomen conciencia de la importancia para el desarrollo de la ciudad de cumplir de manera integral y transparente con lo establecido en la normativa tributaria para evitar imprevistos. Se sugiere que el Colegio de Contadores Públicos de Cajamarca tenga un papel protagónico en cada uno de sus integrantes, centrándose en la ética y la capacitación tributaria, la cual deberían transmitir a través del asesoramiento a los empresarios, gerentes y directores de las empresas constructoras de la ciudad. de Chota. , con el objetivo de mejorar la postura fiscal.

Causas de la evasión fiscal de los mayoristas de alimentos en el Distrito de Cajamarca y su impacto en la recaudación - Año 2015. Universidad Nacional Federico Villarreal, Lima. http://repositorio.unfv.edu.pe/bitstream/handle/UNFV/3501/UNFV_OCHOA_VICEN TE_%20BENJAMIN_ROBERTO_MAESTRIA_2019.pdf?sequence=1&isAllowed=y Orrillo Fernández, E. Factores Técnicos Económicos, Culturales y Regulatorios que Determinan la Evasión Fiscal MYPES de la Sector Comercial de la Ciudad de Cajamarca, 2017. Obtenido del texto reglamentado uniforme de la Ley General del Impuesto sobre las Ventas. https://www.sunat.gob.pe/legislacion/igv/tuo.html#.

2019). Desarrollo económico local y evasión fiscal en microempresas del sector comercial del condado de Pasco, 2016.

Matriz de consistencias

Instrumento

La empresa fue notificada con resolución de ejecución por impago de impuestos. Los métodos o canales de pago existentes facilitan a la empresa el cumplimiento de sus obligaciones fiscales.

Ficha de validación por juicio de expertos para el instrumento

200 (A UNA CUADRA DEL PARQUE EL. MONSEÑOR) CAJAMARCA - CHOTA - CHOTA CIEZA TORRES CONSTRUCCIÓN EDIFICIO CLAUDEL HASBUN.