DECANO DE LA FACULTAD DE ECOTURISMO DE LA UNIVERSIDAD NACIONAL AMAZONAS DE MADRE DE DIOS. De acuerdo con el reglamento de grados y títulos de la UNAMAD, presentamos nuestro estudio titulado “ACTOS INDUCTIVOS Y CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS DE LOS CONTRIBUYENTES DEL DISTRITO DE TAMBOPATA 2021”. El presente estudio es importante porque permitió determinar la relación entre las acciones inductivas y el cumplimiento de las obligaciones tributarias de los contribuyentes del distrito de Tambopata 2021.

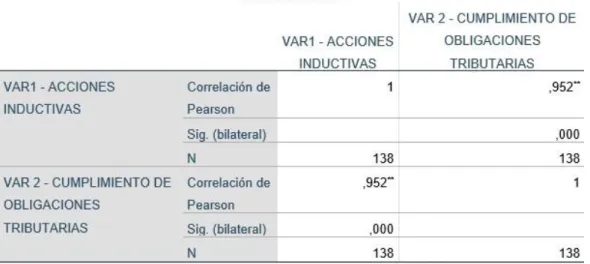

Asimismo, permitió conocer las diversas cartas inductivas y esquelas que anuncia la administración tributaria para promover el cumplimiento de las obligaciones tributarias y la corrección o regulación voluntaria de discrepancias. Para el presente estudio el objetivo principal fue determinar la relación entre las acciones inductivas y el cumplimiento de las obligaciones tributarias de los contribuyentes del distrito de Tambopata 2021. Para el desarrollo de este estudio cooperaron 138 contribuyentes de la junta de Tambopata. Asimismo, se ha alcanzado un índice de “0,952” con un nivel de confianza del 95%, lo que indica que el 95% de los cambios observados en la variable acciones inductivas son analizados también por la variante de cumplimiento tributario. se demostró que existe una correlación significativa entre las dimensiones de las cartas inductivas y los obituarios inductivos, logrando niveles de correlación de 0,932 y 0,939, respectivamente.

A través de esta investigación se ha intentado conocer si existe relación entre las variables, teniendo en cuenta que muchos contribuyentes han recibido reportes de acciones inductivas.

PROBLEMA DE INVESTIGACIÓN

- Descripción del problema

- Formulación del problema

- Problema General

- Problemas Específicos

- Objetivos

- Objetivo General

- Objetivos Específicos

- Variables

- Variable 1

- Variable 2

- Operacionalización de variables

- Hipótesis

- Hipótesis General

- Hipótesis Específicas

- Justificación

- Consideraciones éticas

En el mismo sentido, se continuaron notificando acciones inductivas con el fin de dar cumplimiento a la regulación legal de los hechos imponibles. Finalmente, la administración tributaria ha normalizado sus acciones de verificación, incluyendo las acciones inductivas, en este sentido nos hemos planteado metas para aprender sobre el tema de las acciones inductivas. Conozca el nivel de impacto de las acciones inductivas en el cumplimiento de las obligaciones tributarias de los contribuyentes del Distrito de Tambopata 2021.

Hi: Las acciones inductivas afectan significativamente el cumplimiento tributario de los contribuyentes del Distrito de Tambopata 2021. Ho: Las acciones inductivas no afectan significativamente el cumplimiento tributario de los contribuyentes del Distrito de Tambopata 2021. Esta consulta está bien justificada porque .a la necesidad de llevar realizar un análisis para determinar si las acciones inductivas afectan el cumplimiento de las obligaciones tributarias de los contribuyentes.

En el desarrollo de la investigación se seleccionarán sistemáticamente teorías basadas en información y relevantes en función de variables de estudio, que posibilitarán el conocimiento y adquisición de conocimientos sobre acciones inductivas y obligaciones tributarias.

MARCO TEÓRICO

Antecedentes de estudio

Estrategias tributarias para promover el cumplimiento de las obligaciones tributarias en los comerciantes del Mercado Modelo, Chiclayo - 2019 de la Universidad Nacional Pedro Ruiz Gallo, Lambayeque - Perú. Respecto a la conclusión de su investigación y luego de obtener y exponer sus resultados, llegó a la siguiente conclusión: Coronado, 2018) en su tesis denominada “El impacto de las auditorías inductivas en el cumplimiento tributario de los contribuyentes de la Nueva RUS de la Pontificia Universidad Católica de Perú, Lima - Perú."

El objetivo general de su investigación fue medir el impacto de la investigación basada en la carta de incorporación para el cumplimiento tributario de los contribuyentes del Nuevo Régimen Único Simplificado (Nuevo RUS). Gavilán, 2017) en su investigación titulada “Acciones de fiscalización de la Sunat como herramientas para promover el cumplimiento de las obligaciones tributarias de los contribuyentes del distrito de Tambopata, 2016”, desarrollada en la UNAMAD, Tambopata - Madre de Dios - Perú. Para lo cual propuso como objetivo analizar si la acción de control de la SUNAT promueve el cumplimiento de la obligación tributaria en el distrito de Tambopata.

Se ha concluido a través de este estudio que se ha obtenido dentro de la facultad de fiscalización que, si indujeran a los deudores tributarios a cumplir con sus obligaciones con el Tesoro, tendría un impacto significativo.

Marco Teórico

INDESCC, 2017) son procesos realizados de forma masiva por los sistemas informáticos de la AT donde el único fin es que los contribuyentes cumplan con las observaciones que se les comunican a través de cartas y esquelas, esta comunicación puede ser presencial o virtual. cómo procede la SUNAT durante una acción inductiva. Cuando el contribuyente reciba la notificación podrá realizar consultas sobre las observaciones detectadas, esto podrá realizarse. Ampudia, 2020) a partir de agosto con la implementación de la masificación de las actuaciones inductivas de forma electrónica, es decir, donde el contribuyente no tendrá la necesidad de asistir a una fecha determinada, solo deberá presentar la información solicitada y en caso de contradicción deberá responder. ser determinado.

León, 2020) los que han sido incorporados al SIEF se denominan expedientes electrónicos donde se harán todas las discrepancias mediante la implementación de este sistema que facilitará a los contribuyentes. Reyes, 2020) en esta acción, si se requiere que el contribuyente asista a las oficinas administrativas para que el agente de control se reúna y explique los motivos de la inconsistencia descubierta para que pueda ser reglamentada. Según el artículo 62 de la Ley Tributaria, la facultad que tiene la administración para realizar diversos procedimientos establecidos para dar cumplimiento a las normas, esta está amparada en la Ley Tributaria, lo que se denomina facultad de supervisión que ejerce la SUNAT.

Por lo tanto, cuando se trata de la determinación de pasivos, esta acción la realiza el propio contribuyente con declaraciones declarativas escritas, y la segunda vez la realiza la SUNAT para verificar la exactitud de la determinación de los impuestos.

Definición de términos

Documento comunicado al contribuyente para notificarle las omisiones descubiertas para legalizar e informar por escrito su cumplimiento. En este tipo de actuaciones no es necesaria la presencia física del contribuyente. Se refiere a que consiste en impuestos, multas e intereses que se pueden cobrar por la fuerza. Se convoca a un usuario que queda obligado a cumplir con su obligación, quien puede ser un tercero como responsable.

Es una documentación en la que se le informa al contribuyente que es necesaria su presencia física para que se reúna con un agente de control quien le informará su inconsistencia para reglamentarlo. Es la diferencia que se detecta a través de diversos sistemas de la SUNAT, así como cruces de información e información de terceros. Esta es la página donde podrá encontrar las aplicaciones establecidas así como información relevante sobre los sistemas.

Esta es la aplicación desarrollada y administrada por la SUNAT donde se establecen las solicitudes de declaraciones y demás, se ingresa a través de un usuario y contraseña. Este es el proceso en el que el contribuyente presenta la documentación para desvirtuar la discrepancia detectada.

METODOLOGÍA DE INVESTIGACIÓN

- Tipo de estudio

- Diseño de investigación

- Población y muestra

- Población

- Muestra

- Métodos y técnicas

- Métodos

- Técnicas

- Tratamiento de los datos

El estudio es correlativo pues pretende analizar si las acciones inductivas están relacionadas con el cumplimiento de las obligaciones tributarias. Es de naturaleza cuantitativa según (Hernández, 2019) define que existen 2 enfoques principales de investigación, el enfoque cuantitativo y el cualitativo, refiere que los enfoques cuantitativos pueden dirigirse a diferentes propósitos y siempre existe el objetivo de evaluar tamaños. o cantidades y, en general, para probar hipótesis y teoría. El presente estudio tiene un enfoque cuantitativo, debido a que se utilizará la estadística para contrastar las hipótesis y analizar posibles indicadores de las variables.

La presente investigación tiene un diseño transversal no experimental porque será analizada y observada únicamente en su contexto, sin manipulación alguna de variables, y es transversal porque los instrumentos de investigación serán utilizados por un período determinado. Por tanto, luego de determinar la fórmula, la muestra queda conformada por 138 contribuyentes. Para esta investigación se utilizó un método hipotético ya que las hipótesis de investigación se probarán en función de hipótesis estadísticas.

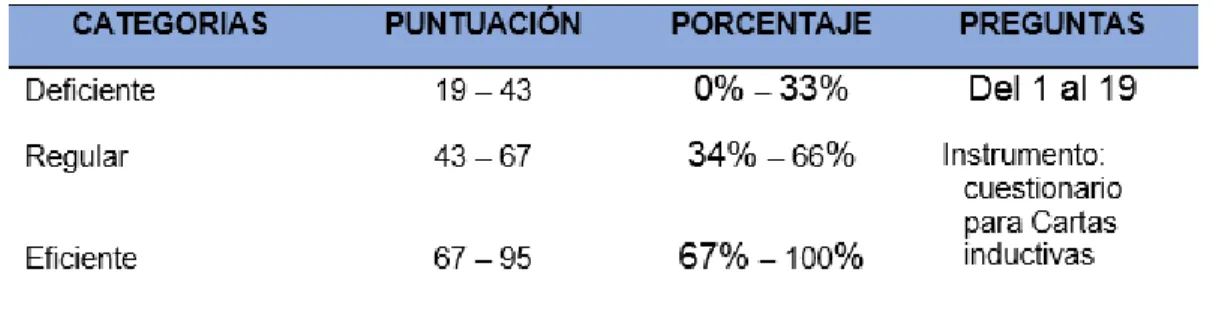

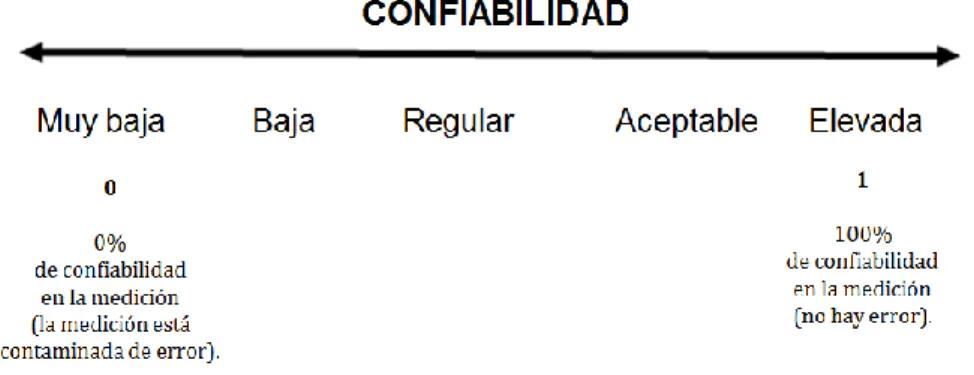

Para el procesamiento de datos, se realizará en una tabla de Excel, donde posteriormente se procesaron los datos especificados en un software estadístico. Se utilizará la prueba de Pearson para probar las hipótesis formuladas en esta investigación. Para esta técnica los datos fueron tomados en un momento determinado mediante esta técnica, el grado de confiabilidad de los instrumentos utilizados se determinará según la siguiente escala.

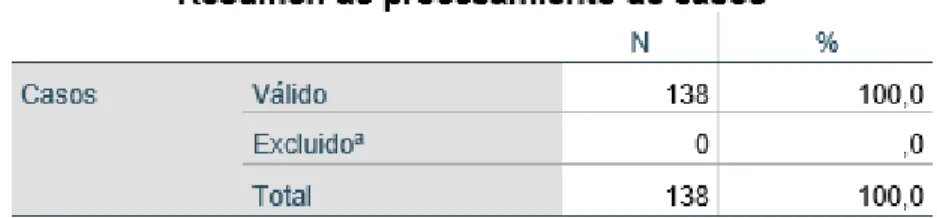

Análisis e interpretación: La Tabla 1 muestra que 138 contribuyentes son tratados como casos válidos, lo que significa que el 100% de la muestra fue procesada íntegramente por software estadístico. Análisis e interpretación: En la Tabla 2 se obtuvo un alfa de Cronbach de 0.997, lo que puede indicar la alta confiabilidad del instrumento. Análisis e Interpretación: La Tabla 3 muestra que 138 casos fueron procesados como válidos, lo que significa que el 100% de la muestra fue procesada íntegramente por el software estadístico.

Análisis e interpretación: En la Tabla 4 se obtuvo un alfa de Cronbach de 0.992, lo que puede indicar que el instrumento es altamente confiable. Esta técnica intenta validar los instrumentos, lo que requiere de expertos que conozcan el tema y que los validen.

RESULTADOS DE TRABAJO DE INVESTIGACIÓN

Resultados para la variable 1 y sus dimensiones

El Cuadro No. 12 y la Figura 1 muestran que el 100%, es decir el 85,5% de los contribuyentes señalan que las acciones inductivas se desarrollan de manera eficiente. El Cuadro No. 13 y la Figura 2 muestran que el 100%, es decir el 84,7%, de los contribuyentes reportan un uso eficiente de las cartas inductivas. El Cuadro No. 14 y la Figura 3 muestran que el 84% de los contribuyentes reportan un uso eficiente de los obituarios inductivos.

Resultados para la variable 2 y sus dimensiones

De la tabla nro. 16 y la Figura 5 muestra que el 100%, es decir el 83% de los contribuyentes indican un alto nivel de "cumplimiento de obligaciones esenciales". De la tabla nro. 17 y la Figura 6 muestra que el 100%, es decir el 85,5% de los contribuyentes indican un alto nivel de "cumplimiento de obligaciones formales".

Resultados descriptivos

Prueba de normalidad

Pruebas de hipótesis

11 ¿Considera que las cartas de inducción contribuyen al cumplimiento de las obligaciones tributarias por la inconsistencia del IGV? 30 ¿Considera que los recordatorios de introducción por incumplimiento del IGV contribuyen al cumplimiento de las obligaciones tributarias?