PROBLEMA DE INVESTIGACION

Planteamiento del problema

En el análisis realizado por Custodio (2014), donde el especialista español Soler destacaba que la recuperación de la economía española tuvo uno de los puntos más fuertes en el mercado inmobiliario y que esto, a su vez, le permitió estar a la cabeza Crecimiento europeo. ... Uno de los principales objetivos en la contabilidad de una empresa es proporcionar información a posibles usuarios o destinatarios que nos ayude a tomar decisiones y poder cumplir con lo esperado.

Formulación del problema

- Problema General

- Problemas específicos

Justificación y aportes del estudio

En el aspecto tecnológico: Hemos considerado necesaria la tecnología porque mediante el uso de sistemas informáticos de procesamiento de datos nos proporcionó la efectividad del resultado en la información financiera y análisis eficiente de los fondos derivados de los montos depositados en la cuenta de retiro. en beneficio de la Compañía. En el aspecto científico: Esta investigación presentó soluciones que contribuyen a mejorar los procedimientos metodológicos necesarios para mejorar la organización de la empresa.

Objetivos de la investigación

- Objetivo general

- Objetivos específicos

Ha3: El sistema de deducción del IVA está relacionado con la información financiera de la empresa VANET S.A.C, año 2016. Hipótesis general: “El sistema de deducción del IVA no está relacionado con la información financiera de la empresa VANET SAC, año 2016”.

MARCO TEORICO

Antecedentes de la investigación

- Antecedentes nacionales

- Antecedentes internacionales

Guanilo (2014), en su tesis explicó con el título: “El sistema de deducciones y su influencia en la situación económica y financiera de la empresa P.A.B.S.A.C. Merino y Hernández (2016) realizaron la tesis titulada: “Análisis financiero de la empresa ACRUX C.A”, en la Universidad de Guayaquil, Ecuador.

Bases teóricas de la variable

- Teoría del Sistema de Detracciones

- Usuario del servicio

- Prestador del servicio

- Agente de control

- Información Financiera

- Control en la información financiera

- Control directo e indirecto no consolidado

- Control directo e indirecto consolidado

Ha: Existe una relación entre el usuario del servicio y el control de la información financiera de la empresa VANET SAC, año 2016. Ho2: El sistema de deducción del IVA no está relacionado con el control de la información financiera de la empresa VANET S.A.C, año 2016. Ha2: El sistema de deducción del IVA se refiere al control de la información financiera de la empresa VANET S.A.C, año 2016.

Ho3: El sistema de deducción del IVA no afecta la información financiera de la empresa VANET S.A.C, año 2016. La presentación de estados financieros razonables afecta la información financiera de la empresa VANET SAC.

Definición de términos básicos

METODOS Y MATERIALES

Hipótesis de la investigación

- Hipótesis General

- Hipótesis Específicas

Ho: No existe relación del usuario del servicio en el control en la información financiera de la empresa VANET SAC, año 2016. Ha: Existe relación del prestador del servicio en el control directo e indirecto no consolidado de la empresa VANET SAC en el año 2016. Ho: No existe relación entre el prestador de servicios en el control no consolidado directo e indirecto de la empresa VANET SAC en el año 2016.

Ha: Existe relación entre el Agente de Control (SUNAT) en el control directo e indirecto consolidado de la empresa VANET SAC, año 2016. Ho: No existe relación con el Agente de Control (SUNAT) en el control directo e indirecto consolidado de la empresa VANET SAC, año 2016.

Variables de estudio

- Definición conceptual

- Definición operacional

- Operacionalización de las variables

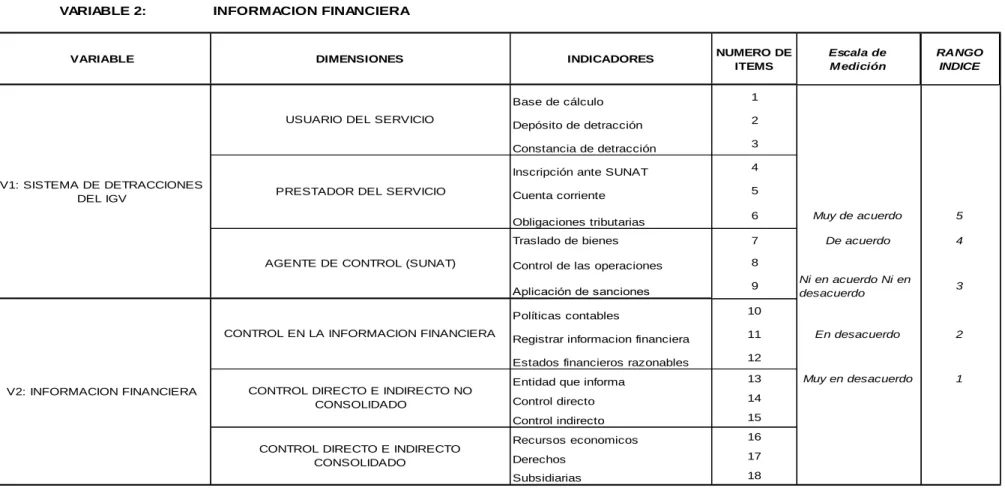

El cual es para uso de la gerencia y las personas que trabajan en la empresa. Usuario del Servicio con sus indicadores: Base de Cálculo, Depósito de Retiro y Certificado de Retiro. Control de la Información Financiera, con sus indicadores: Política Contable, Registro de Información Financiera y estados financieros razonables.

Control directo e indirecto no consolidado con sus indicadores: Entidad reportante, control directo y control indirecto. 3. 4; “SISTEMA DE DEDUCCIÓN DEL IVA Y SU TRATAMIENTO DE LA INFORMACIÓN FINANCIERA DE LA EMPRESA VANET SAC, AÑO 2016”.

Tipo de estudio y Nivel de la investigación

- Tipo de Investigación

- Nivel de Investigación

Diseño de la investigación

Según Hernández, Fernández y Baptista (2010), afirmó que: “es el estudio que se realiza sin manipulación consciente de variables y donde solo se observan los fenómenos en su entorno natural para luego analizarlos”. Hernández, Fernández y Baptista (2010) afirmaron que “en la investigación transversal, los datos se recopilan en un solo momento en el tiempo”.

Población, muestra y muestreo

- Población

- Muestra

- Muestreo

La población se puede definir como el conjunto finito o infinito de elementos, personas o cosas que son relevantes para un estudio y que generalmente no están disponibles. Se seleccionaron como muestra aleatoria 40 colaboradores de la empresa VANET SAC divididos en las siguientes áreas: contabilidad, crédito y cobranza, finanzas, comercial y dirección general. Como lo define Bernal (2010), la muestra es: “La parte de la población seleccionada de la cual efectivamente se obtiene la información para el desarrollo del estudio y sobre la cual se realizará la medición y observación de las variables sobre las cuales se realizará el objeto de estudio. afuera." estudiar".

La muestra total se tomó como muestra, por lo tanto nuestra muestra es aleatoria. Tal como lo define Ochoa (2015), el muestreo es el proceso de seleccionar un conjunto de individuos de una población para estudiarlos y caracterizar a la población total.

Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

En este sentido, Arias (2012) afirmó que: “Se entenderá por técnica de investigación un proceso o una forma específica de obtener datos o información”. Para Arias (2012), “un instrumento de recolección de datos es cualquier fuente, dispositivo o formato (papel o digital) utilizado para obtener, registrar o almacenar información.

Validación y confiabilidad del instrumento

Métodos de análisis de datos

- Método Inductivo

- Método Deductivo

Para esta investigación se aplicó el proceso inductivo mediante este método, el cual nos permitió obtener los datos obtenidos de los cuestionarios utilizados para obtener un análisis e interpretación del sistema de deducción del IVA y la información financiera, procesar y analizar. Esta investigación se establece mediante el estudio deductivo, el cual a través de la investigación del problema se construye una hipótesis con el objetivo de realizar el análisis sobre la relación existente entre el sistema de deducción del IVA y la información financiera que sirve para tomar decisiones en beneficio de la empresa. Las tablas: Nos muestran la información a modo de resumen y contienen un rango de datos en la parte superior de la tabla ordenados en filas y columnas para reflejar los resultados obtenidos.

Gráficas: El uso de gráficas nos permite ilustrar los datos de la investigación a través de barras, brindándonos un análisis de los datos. Sistema de deducciones del IVA e información financiera de forma que sepas si existe entendimiento y coherencia entre ellos.

Desarrollo de la propuesta de valor

Aspectos deontológicos (ética)

En resumen, el desarrollo de este proyecto ha tenido inicialmente en cuenta los valores éticos mencionados con el objetivo de obtener nuevos conocimientos con el fin de encontrar la verdad o falsedad de lo investigado y cooperar con el desarrollo de la ciencia contable en su área de el sistema contable, deducciones.

RESULTADOS

Resultados descriptivos de la investigación

Ho3: El sistema de deducción del IVA no está relacionado con el control directo e indirecto no consolidado de la empresa VANET S.A.C, año 2016. Ha3: El sistema de deducción del IVA no está relacionado con el control directo e indirecto no consolidado de la empresa VANET S.A.C. , año 2016. Ho3: El sistema de deducción del IVA no está relacionado con el control directo e indirecto consolidado sobre la empresa VANET S.A.C, año 2016.

Ha3: El sistema de deducción del IVA está relacionado con el control consolidado directo e indirecto de la empresa VANET S.A.C, año 2016. Se establece que las deducciones del IVA no están relacionadas con la información financiera de la empresa VANET SAC, año 2016.

Resultados que corresponden a la hipótesis del estudio

- Suposiciones

- Hipótesis

- Resultados del estadístico a través de Tau-b de Kendall

- Conclusión

- Análisis de influencia a través de Tau-b de Kendall entre sistema de

- Suposiciones

- Hipótesis

- Resultados del estadístico a través de Tau-b de Kendall

- Conclusión

- Análisis de influencia a través de Tau-b de Kendall entre sistema de

- Suposiciones

- Hipótesis

- Resultados del estadístico a través de Tau – b de Kendall

- Conclusión

- Análisis de influencia a través de Tau-b Kendall entre sistema de

- Suposiciones

- Hipótesis

- Resultados del estadístico a través de Tau – b de Kendall

- Conclusión

DISCUSION

Análisis de discusión de resultados

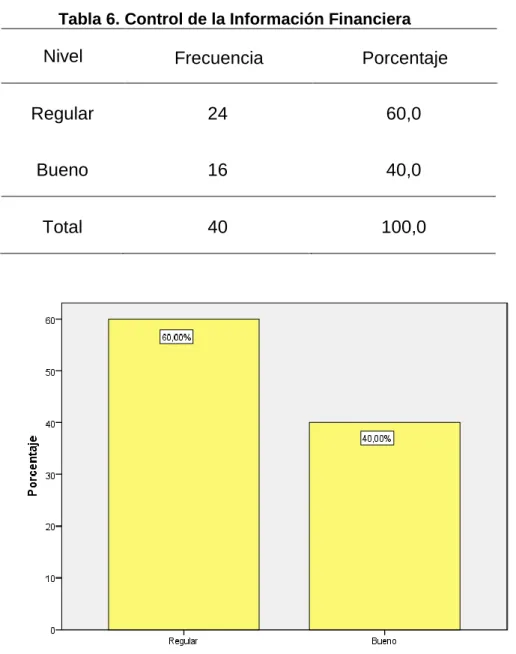

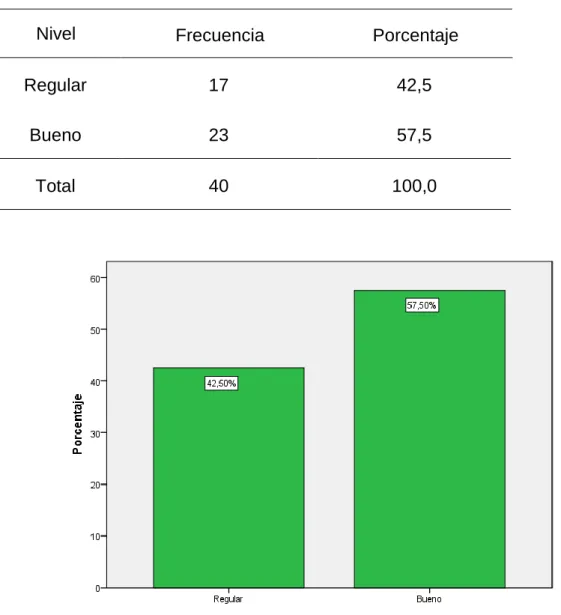

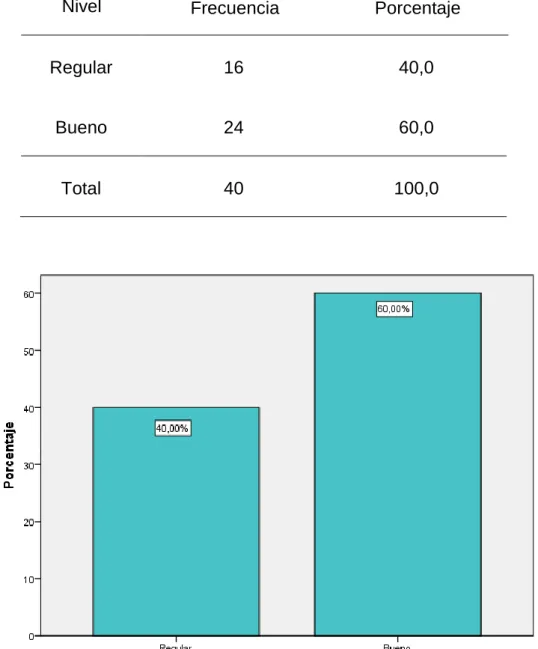

Nuestros resultados reflejan nuestra variable 1 “Sistema de deducción del IVA” que el sistema es 62,5% bueno, y nuestra variable 2 “Información financiera” nos muestra un 60%, lo que también es favorable para el aprovechamiento del desarrollo en el negocio de la empresa. 2016), nos muestra con sus resultados que existe cierta similitud con su hipótesis general, mostrando los análisis estadísticos correspondientes el impacto negativo del sistema de pago de las deducciones del IVA en la liquidez de la empresa El Portillo SRL, región de Moquegua, lo que puede observarse en el capital de trabajo, se puede analizar de la misma manera que el sistema de deducción del IGV no tiene relación directa con la información financiera de VANET SAC del año 2016, como lo muestra el análisis estadístico que determina las variables en En este sentido, podemos define que para la empresa estudiada no se refleja en los estados financieros. 2013) en su Hipótesis general El sistema de deducciones tiene un efecto negativo en la situación económica y financiera de P.A.B. de la ciudad de Guadalupe;. período, por lo que afecta negativamente la condición económica de la empresa, SPOT no es justo porque afecta a todo tipo de empresas que venden bienes o prestan servicios que se ven afectados por el sistema; independientemente de su tamaño y capacidad para contribuir. Hipótesis especial 1: “En la información financiera de la empresa VANET SAC existe una conexión entre el usuario del servicio y el control, año 2016” los resultados muestran que la dimensión “Usuario del servicio” es correcta con un porcentaje del 55% y la dimensión “ El control de la información financiera” es regular en un 60%, las empresas que prestan los servicios de VANET SAC, la gran mayoría no consideran el uso del sistema, por lo que los resultados que nos arrojan los informes son correctos. H1: Existe una influencia significativa entre los ratios de liquidez y la toma de decisiones de Clínica Promedic S. de la provincia de Tacna, período que muestra que las decisiones tomadas en 2013 estuvieron muy avanzadas y lograron buenos resultados favorables para la empresa en un manera de determinar que EXISTE una conexión entre los índices de liquidez y la toma de decisiones de la empresa clínica Promedic S.Civil R.L. de la provincia de Tacna.

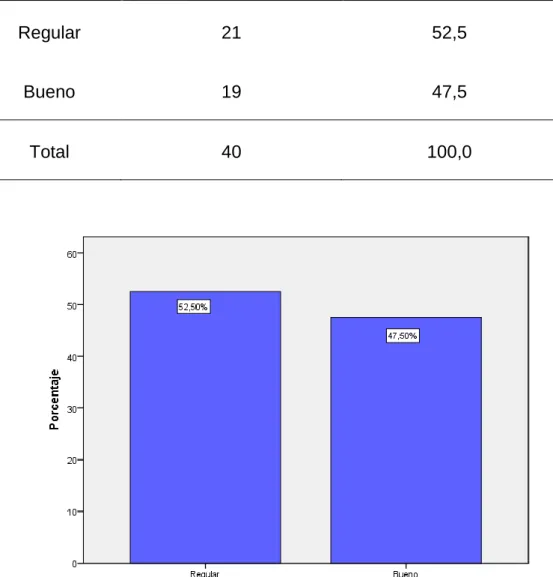

Hipótesis específica 2: “Existe relación entre el control directo e indirecto de VANET SAC en el año 2016”, la dimensión “Proveedor de Servicios” muestra que el 70% es bueno, y la dimensión “El control directo e indirecto no están consolidados” se encuentra regularmente en 52.5 % , lo cual con base en los resultados obtenidos nos muestra que no existe conexión entre las dimensiones mencionadas. En su tesis, Ribbeck Ch. 2014) señala que la información financiera de la empresa se encuentra desactualizada de tal manera que no es posible realizar un diagnóstico financiero para realizar la planificación financiera, la cual es la base para tomar una decisión de financiamiento adecuada a favor de la empresa.

CONCLUSIONES

Conclusiones

RECOMENDACIONES

Recomendaciones

El impacto del sistema de pago de la devolución del IVA en la liquidez de la empresa El Portillo SRL. Explique la relación del usuario del servicio en el control de la información financiera de la empresa “VANET SAC”, año 2016. TÍTULO: “SISTEMA DE DETRACCIÓN DEL IGV Y SU CONEXIÓN CON LA INFORMACIÓN FINANCIERA DE LA EMPRESA VANET SAC, AÑO 2016”.

Las fuentes económicas son la base de la información financiera de la empresa VANET SAC. Los derechos son beneficios económicos y se reflejan en la información financiera de la Empresa VANET SAC.