Velar por los objetivos de la tienda marcados por la estrategia comercial, de acuerdo con las leyes y normas aplicables. Título de tesis: “Plan de negocios para la implementación de una institución de microcrédito en la ciudad de Piura”.

Antecedentes

La falta de oferta y la necesidad de financiamiento -ya sea para capital de trabajo, bienes o gastos personales- que demanda el sector microempresario en los distritos de Piura, 26 de Octubre, Catacaos y Castilla en el departamento de Piura, dio origen a esta idea de negocio permitida. Cabe señalar que la mayoría de los clientes son pequeñas empresas que no tienen acceso a crédito del sistema financiero.

Idea de negocio

Objetivos

Esto da lugar al surgimiento de nuevas unidades de negocio que puedan absorber parte de esta demanda insatisfecha.

Alcances, justificación y contribución 1 Alcance y justificación

Conclusiones

Marco Conceptual

- Microfinanzas: Definición y características

- Importancia de las microfinanzas

- Conclusiones

- Situación de las microfinanzas en el Perú y en la ciudad de Piura Quispe, León y Contreras (2012) comentan lo siguiente

- Análisis de productos financieros dirigidos a prestatarios de bajos recursos

- Normatividad: Marco legal

- Conclusiones

Mballa (2017, citado en Herrera Diaz, 2018) hace referencia a la trascendencia social de las microfinanzas (enfoque maximalista), en la que se centra principalmente. Otras entidades que participan en el ámbito del microcrédito son las Cooperativas de Ahorro y Crédito (en adelante COOPAC).

Marco Metodológico

- Modalidad de investigación

- Tipo de investigación

- Formulación de esquema de trabajo

- Técnicas e instrumentos de acopio de la información 1. Fuentes primarias (datos primarios)

- Técnicas de análisis e interpretación de la información 1. 7 P´ S del marketing

Primero se definieron los objetivos de la encuesta y las entrevistas y luego se elaboraron los cuestionarios.. El objetivo principal de la promoción es crear interés en el bien o servicio y en la empresa para que se diferencie de la competencia..

Estudio de Mercado

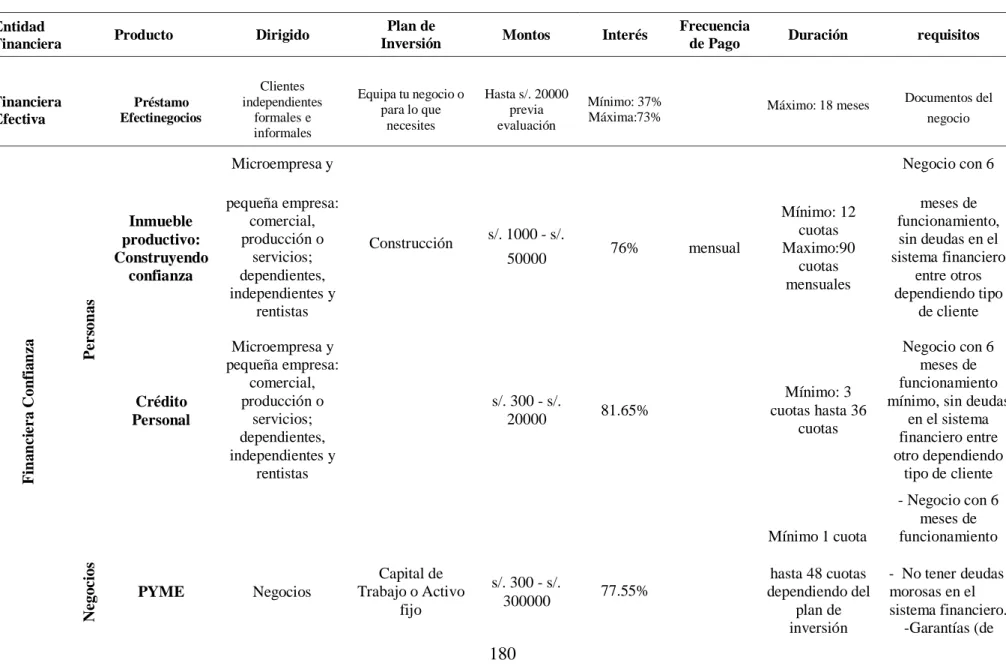

Oferta de microcréditos en la ciudad de Piura

Se valora la participación de mujeres que crean diferentes productos para este género, con el fin de acompañar el crecimiento y emprendimiento de las mujeres del norte, gracias a la promoción con créditos y el incremento de sus habilidades comerciales a través de cursos y seminarios. Esta información proporcionó una mejor visión general del sector del microcrédito, lo que permitió incluir algunas preguntas en los instrumentos descritos y analizar los procesos para determinar los de la nueva entidad.

Demanda de microcréditos en la ciudad de Piura

Colocaciones en los distritos del departamento de Piura incluidos en las áreas de estudio (miles de soles), agosto de 2021.

Segmentación del mercado

Distribución de la muestra en función del número de microempresas formales Área del microempresario Porcentaje (%) Muestra. Siguiendo el mercado objetivo definido y con el tamaño de muestra definido, se aplicaron 256 encuestas a empresarios categorizados como microempresas (según el nivel de ventas determinado por la SUNAT).

Definición del perfil del cliente y de la atención

Población objetivo El 66,4% de los empresarios cuentan con créditos de instituciones financieras y no financieras durante el período de estudio. Tasa de ventas de las ofertas de préstamos de los encuestados durante el período de estudio, noviembre de 2021.

Definición del producto / servicio a ofrecer

Demanda potencial

En el Cuadro 18 se muestra la información anteriormente mencionada para el cálculo de la demanda insatisfecha en el área de estudio. El producto ofertado cubrirá la demanda insatisfecha atendida por la nueva entidad de microcrédito (Business Plan Demand).

Conclusiones

El importe de los préstamos que gestionan los empresarios varía según el tipo de entidad, al igual que las comisiones que deben pagar. Los empresarios que mantienen préstamos en instituciones financieras no saben exactamente la tasa de interés de sus préstamos.

Modelo Canvas

Elementos del modelo CANVAS

Gestión de cobros: debe existir un procedimiento establecido para los mismos.. Por el tipo de negocio y producto, los ingresos provienen del costo del dinero en el tiempo, es decir, de los intereses de los préstamos a los microempresarios.

Análisis del Entorno

- Análisis del macro entorno 1 Entorno político y legal

- Modelo de las 5 fuerzas de Porter 1. Poder de negociación de los clientes

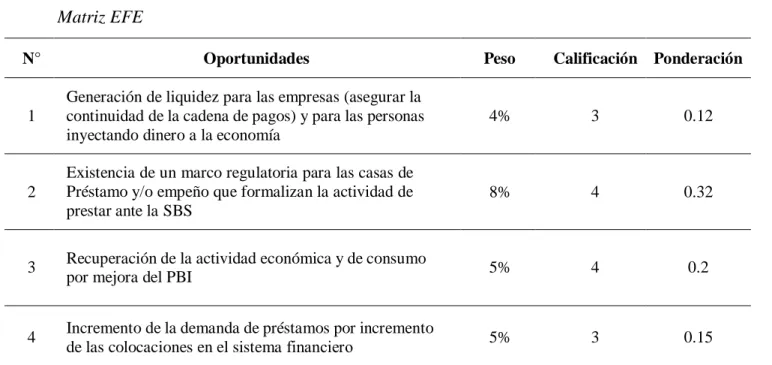

- Matriz EFE

- Conclusiones

La informalidad en el mercado laboral aumentó significativamente en el último año y ahora alcanza al 78,2% de los ciudadanos, según un informe del INEI. Además de la SBS, existen 4 centros de riesgo en el Perú: Equifax (antes Infocorp), centinela, datacrédito, Xchange.

Capítulo VIII Plan de Marketing

- Análisis de la situación 1. Análisis interno y externo

- Objetivos de marketing

- Estrategias de marketing

- Segmentación. CrediCASH norte se enfoca en otorgar préstamos a microempresarios que operan en los distritos que forman parte del área de estudio, con

- Imagen corporativa

- Planes de acción

- Presupuesto de marketing

- Marketing relacional

- Conclusiones

Dentro de la promoción CrediCASH norte busca darse a conocer y posicionarse dentro del segmento antes mencionado. El personal de CrediCASH Norte debe estar alineado con los objetivos y la cultura de la empresa.

Operatividad del Plan de Negocios

Estructura del proceso de préstamos

Por un lado, de forma presencial, donde el pago puede realizarse en la oficina -con el responsable de la tienda- o en el negocio del cliente -con el responsable de cobros y cuentas a cobrar-. El gerente mantiene informado al gerente de la situación del cliente; Asimismo, realizará un seguimiento de la cartera de clientes y su comportamiento de pago.

Programa de colocaciones

Para préstamos a tres meses, en los cuadros 43 y 44 se muestra el plan de inversiones con la proyección de intereses y amortización para el 1er año. El cálculo del plan de pagos y el programa de recuperación de intereses y depreciación para el 1er año se muestran en el apéndice Tabla A.8.6, A.8.7.

Recursos requeridos

- Determinación de la localización. Para determinar la localización y de acuerdo al método de Ponderación Cualitativa de Factores (QFR) hemos determinado los

La mejor opción para la ubicación de la oficina de CrediCASH Norte es en el distrito de Piura en la ubicación de la Av. En el cuadro 47 se enumera el equipo y mobiliario que se necesitará para la implementación de la oficina.

Tipo de empresa

Es una especialidad que consiste en brindar financiamiento preferentemente a pequeños y microempresarios emprendedores. Incluye garantía sobre joyas u otros artículos de oro o plata, así como lingotes de oro. La actividad se realiza: i) de manera presencial, en una entidad que cuente con licencia de funcionamiento vigente para el otorgamiento de préstamos o prendas emitida por el municipio correspondiente, o ii) de manera electrónica, a través de una plataforma virtual.

Marco legal

Procedimiento

Además, cualquier cambio en la información incluida en la solicitud de registro deberá ser informado a la SBS dentro de los cinco días siguientes a su ocurrencia. Sanciones que se aplican a las empresas de cambio y de crédito, préstamo y casas de empeño en caso de incumplimiento de lo dispuesto en la normativa.

Implicancias del registro en la SBS

De acuerdo con el artículo 23 de la R-SBS N, el Oficial de Cumplimiento deberá informar las operaciones que se consideren sospechosas, independientemente de los montos, que se hayan realizado o intentado realizar. El deudor debe identificarse en cada transacción tanto al inicio de la relación como durante toda la relación con el cliente.

Conclusiones

El punto de partida es la misión y visión de la empresa, enfocada en la inclusión financiera. Se desarrollará el modelo organizacional a seguir, así como la estructura de la empresa a través del organigrama institucional.

Misión y visión

Existirá un MOF que definirá las funciones generales y específicas de los cargos establecidos por CrediCASH Norte.

Modelo organizacional

Organigrama de la empresa

Manuales de la organización

- Administrador. El administrador de CrediCASH norte contará con las siguientes funciones

Registro de nóminas de asociados internos y facturas de honorarios de asociados externos. El personal contratado garantizará la seguridad de la oficina y estará a cargo del registro de entrada y salida de los empleados.

Trámites legales para constituir la empresa

Para la elaboración de este manual se tuvo en cuenta la Resolución N de la ASN, que aprobó el Reglamento para la Administración del Riesgo de Sobreendeudamiento de los Deudores Minoristas. Aportar capital que podrá ser en efectivo o en bienes respecto de los cuales se vaya a efectuar la transferencia de activos a favor de la sociedad.

Régimen tributario de la empresa

Elaborar la escritura de constitución en la que los socios manifiesten su voluntad de constituir la sociedad y designar a los administradores. Por otro lado, una empresa con este beneficio no puede reclamar la devolución del IVA porque no sigue la regla de que sus ingresos están sujetos al IVA.

Conclusiones

Por lo tanto, es importante que CrediCASH Norte cumpla con el registro ante la SBS.

Gestión de personal

Competencias

Gestión de riesgos: esta competencia permitirá a los asociados gestionar los riesgos inherentes al sector de las microfinanzas, a los que están expuestos los asociados de CrediCASH. Conocimiento del producto: esta competencia debe estar bien desarrollada en el gestor de cobranza y crédito, así como en el administrador, porque sólo así se podrá lograr la venta.

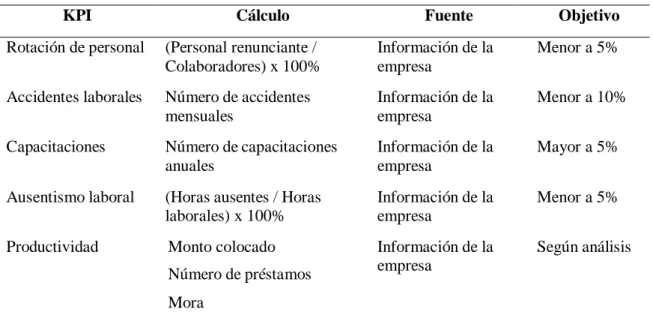

Indicadores

Rotación de personal: este indicador medirá el nivel de estabilidad de la persona como asociado de CrediCASH veri. Ausencia laboral: este indicador medirá la presencia de los empleados en sus lugares de trabajo dentro de su horario.

Reclutamiento

Selección

Evaluación de desempeño

Capacitación

Carrera

Además, deberán tener capacidades y experiencia suficientes para avanzar dentro del organigrama de la empresa. Conexión Esan (2018) señala que el desarrollo del plan de carrera debe ofrecer diferentes tipos de información de la empresa, a saber, especificaciones laborales, habilidades, capacitación, promociones, mentorías, capacitación, entre otros.

Remuneraciones

Según Conexión Esan (2018), la mejor estrategia para un buen personal es crear un plan de carrera.

Conclusiones

Según Scaramussa (2010, citado en Alveiro Montoya, 2011), el Cuadro de Mando Integral o Cuadro de Mando Integral es un completo sistema de gestión que permite la integración de ambos aspectos de la dirección estratégica y la misma evaluación del desempeño que ha tenido el negocio. En este capítulo se diseña el panel de control de CrediCASH Norte, cuya estructura refleja las cuatro perspectivas: financiera, de clientes, de procesos internos y de capacitación y crecimiento.

Estrategia empresarial

Objetivos estratégicos

Mejorar la agilidad del proceso de préstamo, desde la evaluación hasta el cobro. Mejorar el proceso de atención al cliente. Mejorar la efectividad de los procesos. Fomentar el uso de operaciones digitales. Fomentar el uso de dispositivos digitales y redes sociales para captar clientes.

Matriz de alineamiento de estrategias y objetivos estratégicos

Incrementar los ingresos Crecer y retener clientes externos Mejora continua de procesos Incrementar el uso de canales digitales Mantener un portafolio saludable Incrementar el talento humano Optimizar costos y gastos.

Elaboración del mapa estratégico

Indicadores

Conclusiones

En este capítulo se evalúa la viabilidad financiera del plan de negocios para la toma de decisiones. Así, se presentará la estructura de inversión, ingresos y gastos proyectados de la casa de préstamo.

Inversiones: Estructura de capital

El primer año solo trabajaremos con financiación propia, pero en los siguientes años trabajaremos con fuentes de financiación externas para garantizar su crecimiento.

Financiación: Cálculo del WACC

El Cuadro 61 muestra las necesidades de capital para levantar las colocaciones, las cuales serán cubiertas con fuentes externas con una tasa de interés TEA = 18%.

Análisis de egresos y fondo de maniobra

Respecto al capital de trabajo de este plan de negocios, se evalúa a S que deberá cubrir gastos de operación durante tres meses, colocaciones e imprevistos, el cual se estima en un 5%.

Análisis de ingresos

Estado de resultados y Balance general

Flujo de caja

Evaluación económica

El valor estimado del NSV es mayor a cero, lo que significa que luego de cinco años de operación y pago de todos los costos y gastos de operación, se tiene un superávit de S/.

Evaluación financiera

Este ratio mide el nivel de endeudamiento que tiene la empresa en relación con sus activos totales.

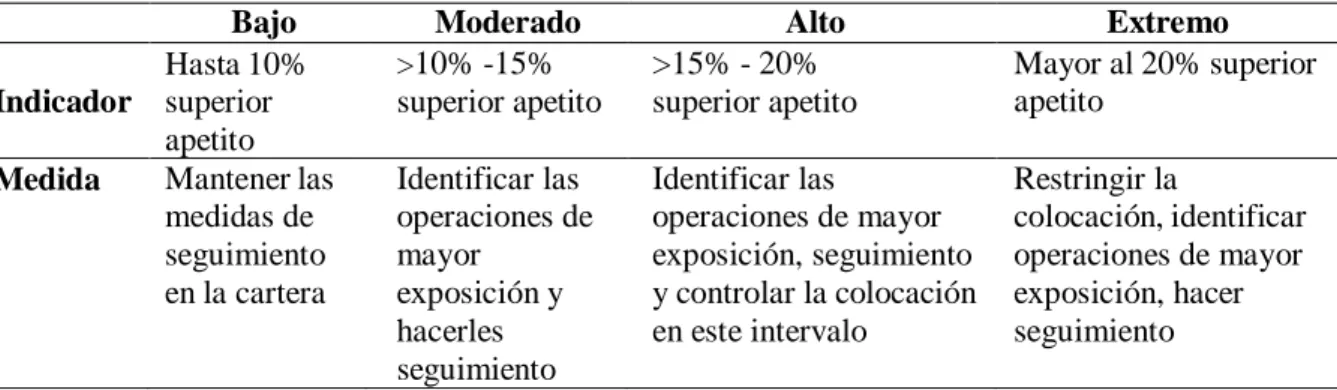

Análisis de riesgo y escenarios

Escenario esperado: Se espera que un máximo del 85% de la cartera tenga una capacidad de endeudamiento menor o igual al 50%. Escenario óptimo: ocurre cuando el 90% de la cartera tiene una capacidad de endeudamiento menor o igual al 50%.

Conclusiones

En un mercado tan dinámico como el de los microcréditos, es importante poner al cliente en el centro a través de la experiencia como un activo intangible que gestionará CrediCASH Norte. Es fundamental que el directivo conozca al cliente, cuáles son sus necesidades y qué espera de la empresa.

Conclusiones

Uno de los principales riesgos que puede afectar a la viabilidad del plan de negocio es la caída significativa de las ventas y la disminución del número de préstamos concedidos. Los riesgos inherentes al plan de negocios incluyen el riesgo de impago de los préstamos, lo que constituye un riesgo crediticio.

Recomendaciones

Obtenido de https://www.sbs.gob.pe/quienessomos Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones. Recuperado de https://www.sbs.gob.pe/Portals/5/jer/GUIAS_OC/files/Guia-DDC-2020.pdf.

Tipos de crédito

Sin embargo, al fijar las tasas de interés deberán respetar los límites que al efecto establezca el Banco Central, excepcionalmente, de conformidad con lo dispuesto en su Ley Orgánica. Sin embargo, al fijar las tasas de interés deberán respetar los límites que al efecto establezca el Banco Central, excepcionalmente, de conformidad con lo dispuesto en su Ley Orgánica.

Tabla A.4.1

12 meses de operación - En el caso de personas jurídicas, el partícipe o accionistas que acumule un porcentaje mayor o igual al 50% deberán firmar como fiadores solidarios.