UNIVERSIDAD TECNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Auditoría de Cumplimiento del Código de Ética para el Buen Vivir de la

Función Ejecutiva de la Policía Nacional del Ecuador Comando Subzona

Cañar Nro. 03, correspondiente al periodo 01 de julio de 2013 al 30 de junio

de 2014.

TRABAJO DE FIN DE TITULACIÓN.

AUTOR:

Capa Tapia, Virmania Angelita

DIRECTOR

: Hidalgo Moreno, Karina, Mg. Sc

CENTRO UNIVERSITARIO ZAMORA.

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

Magister.

Karina Hidalgo Moreno.

DOCENTE DE LA TITULACIÓN.

De mi consideración;

El presente trabajo de fin de titulación: Auditoría de Cumplimiento del Código de Ética para el Buen Vivir de la Función Ejecutiva de la Policía Nacional del Ecuador Subzona Cañar Nro. 03, correspondiente al periodo 01 de julio de 2013 al 30 de junio de 2014 realizado por Capa Tapia Virmania Angelita ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo

Loja, 20 marzo del 2015.

iii

DECLARACIÓN DE AUDITORÍA Y CESIÓN DE DERECHOS

¨Yo Capa Tapia Virmania Angelita declaro ser autora del presente trabajo de fin de titulación: Auditoría de Cumplimiento del Código de Ética para el Buen Vivir de la Función Ejecutiva de la Policía Nacional del Ecuador Subzona Cañar Nro. 03, de la titulación de Ingeniero en Contabilidad y Auditoría siendo Karina Hidalgo Moreno directora del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: ¨Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad.¨

F)……….

iv

DEDICATORIA.

Agradezco a la Universidad Técnica Particular de Loja y a sus Docentes porque me han brindado la posibilidad de adquirir nuevos conocimientos, los cuales han contribuido para alcanzar nuevas metas en mi vida profesional y de manera especial a la Mgs. Karina Hidalgo Moreno Directora de mi tesis.

Dedico este trabajo de investigación a mi esposo Jaime y a mis hijos, Jeisson y Daniel quienes con innegable esfuerzo, ellos han sido el motor que me ha impulsado en seguir siempre adelante.

v

AGRADECIMIENTO.

Agradecer a Dios por haber otorgado la sabiduría, paciencia y control para alcanzar esta meta, para poner en práctica los conocimientos para el servicio público y privado que requieran de mis servicios, a la Universidad Técnica Particular de Loja por permitirme realizar mis estudios profesionales, a través de la Educación a Distancia.

A la Policía Nacional del Ecuador Subzona Cañar Nro. 03, por prestarme la colaboración brindándome su tiempo y paciencia para desarrollar el presente trabajo de investigación y todas las personas que de una u otra manera han colaborado para la culminación de mi trabajo.

De manera especial, un agradecimiento muy sincero a mi Directora de tesis Magister Karina Hidalgo Moreno, por su valioso aporte para la realización optima de mi trabajo, y sobre todo por la gran cantidad de conocimientos que en este proceso me permitió adquirir.

Finalmente, agradecer a mi querida familia y amigos por su comprensión y apoyo incondicional para la culminación de mi trabajo.

vi

INDICE DE CONTENIDOS.

CARATULA……….i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN ... ii

DECLARACIÓN DE AUDITORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA. ... iv

AGRADECIMIENTO. ... v

INDICE DE CONTENIDOS. ... vi

RESUMEN ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

CAPITULO I ... 4

MARCO REFERENCIAL Y NORMATIVO ... 4

1.1 Auditoría de cumplimiento ... 5

1.1.1. Definiciones ... 5

1.1.2. Directrices ... 5

1.1.3. Normas ecuatorianas de auditoría (NEA) ... 7

1.1.4. Proceso de auditoría de cumplimiento ... 9

1.1.5. Modelos de Informe de auditoría de cumplimiento. ... 12

1.2. Deontología del Sector Público ... 17

1.2.1. Generalidades y normativa aplicable a la ética ... 17

1.2.2. El Código de Ética para el Buen Vivir. ... 19

CAPITULO II ... 20

ENTORNO INSTITUCIONAL Y ALCANCE DE LA AUDITORÍA DE CUMPLIMIENTO ... 20

2.1. Análisis Institucional ... 21

2.1.1. Naturaleza de la organización ... 21

2.1.2. Organigrama estructural de la Policía Nacional del Ecuador ... 23

2.1.3. Normativa institucional sobre la ética ... 24

2.1.4. Rol de la UATH y el Comité de Ética ... 32

2.2. Implementación del Código de Ética del Buen Vivir en el comando de la Policía Nacional del Ecuador Subzona Cañar Nro. 03. ... 33

2.2.1. Relación del Código de Ética Institucional con el Código de Ética del Buen Vivir. .. 33

2.2.2. Comité de Ética Institucional ... 34

2.2.3. Determinación del alcance y la naturaleza de la auditoría de cumplimiento... 36

2.2.4. Principios y valores éticos relevantes. ... 36

vii

Visión ... 37

Valores ... 37

CAPITULO III. ... 39

AUDITORÍA DE CUMPLIMIENTO A LA POLICÍA NACIONAL DEL ECUADOR SUBZONA CAÑAR Nº 03 ... 39

3.1. Planificación. ... 46

3.1.1 Visita previa. ... 47

3.1.2. Planificación específica. ... 50

3.1.3 Evaluación del control interno. ... 53

3.1.4 Programas de Auditoría. ... 56

3.2. Ejecución de una auditoría de cumplimiento. ... 57

3.2.1. Del Objetivo del Código de Ética del Buen Vivir de la Función Ejecutiva ... 57

3.2.2. Del Ámbito de Aplicación. Este procedimiento participara en la verificación del cumplimiento del ámbito de aplicación. ... 58

3.2.3. De los principios y valores éticos generales. ... 59

3.2.4. De la responsabilidad y compromisos. ... 60

3.2.5. Del comité de ética... 61

3.3. Elaboración del informe de auditoría de cumplimiento ... 63

3.3.1 Carta de presentación del informe. ... 65

3.3.2 Informe general. ... 66

3.3.3 Resultados (hallazgos). ... 68

3.4. Seguimiento o monitoreo de las recomendaciones ... 70

CAPITULO IV ... 71

IMPACTO DE LA IMPLEMENTACIÓN DEL CÓDIGO DE ÉTICA DEL BUEN VIVIR EN LA POLICÍA NACIONAL COMANDO SUBZONA CAÑAR Nro. 03. ... 71

4.1. Efectos esperados ... 72

4.2. Efectos no esperados ... 72

CONCLUCIONES: ... 74

RECOMENDACIONES: ... 75

BIBLIOGRAFÍA ... 76

1 RESUMEN

Se ha efectuado este trabajo de fin de titulación con el interés de aportar información, la misma que servirá de base para futuras generaciones sociales, económicas y políticas.

A través del presente estudio se ha podido conocer el desarrollo de la auditoría de Cumplimiento y su aplicación en una entidad del sector público; el objetivo principal de la auditoría correspondió a determinar el grado de cumplimiento y nivel de conocimiento del Código de Ética para el Buen Vivir de la Función Ejecutiva por parte de los servidores que laboran en la Policía Nacional del Ecuador Subzona Cañar Nro. 03, este Código recoge un conjunto de principios, valores, responsabilidades y compromisos éticos que establecen normas y procedimientos que deben ser asumidos por los servidores públicos y que permiten aportar con buenas prácticas para que así estos contribuyan al cumplimiento de objetivos institucionales y a fortalecer el logro de la trasparencia en el Sector Público.

2 ABSTRACT

It has been employed in order to titration with the interest of providing information, it will be the basis for future social, economic and political generations.

Through this study, it has been known to develop compliance auditing and its application in a public sector entity; the main objective of the audit corresponded to determine the degree of compliance and level of knowledge of the Code of Ethics for Good Living Executive Function by servants working in the National Police of Ecuador Subzone Cañar No. 03, this Code picks up a set of principles, values, responsibilities and ethical commitments that set standards and procedures to be undertaken by public servants and allow to contribute with good practices so that they contribute to meeting corporate objectives and strengthen the achievement of transparency in the Sector Public.

3

INTRODUCCIÓN

En la actualidad la auditoría de cumplimiento en las entidades tanto pública y privada se debería constituir en una herramienta fundamental, ya que se estaría garantizando el buen desempeño y control de los objetivos planteados en un periodo de tiempo determinado, para de esta forma poder medir el grado de cumplimiento legal en la Policía Nacional..

El actual proyecto tiene como objetivo examinar el cumplimiento de Ética para el Buen Vivir de la Función Ejecutiva en la Policía Nacional del Ecuador Subzona Cañar Nro. 03 durante el periodo 01 de julio de 2013 al 30 de junio de 2014 donde se llegó a conocer el nivel de cumplimiento de la institución, el mismo que se puede recomendar a la institución de acuerdo a los hallazgos encontrados.

El presente proyecto es desarrollado en cuatro capítulos importantes, el primer capítulo nos habla del marco referencial y normativo, en el cual nos permitirá conocer sobre la materia objeto de estudio, la base legal y normativa que rigen en la entidad.

En cuanto al segundo capítulo nos da a conocer sobre el entorno institucional y alcance de la auditoría de cumplimiento, mismo que nos servirá para conocer el entorno general institucional de la Policía Nacional del Ecuador Comando Subzona Cañar Nro. 03.

El tercer capítulo es la aplicación de la auditoría de cumplimiento al Código de Ética de la Policía Nacional del Ecuador Subzona Cañar Nº. 03, al periodo 01 de julio del 2013 al 30 de junio del 2014, donde se centra las diferentes fases del proceso de auditoría.

4

CAPITULO I

5 1.1 Auditoría de cumplimiento

1.1.1. Definiciones

La auditoría en general, es un examen sistemático de los estados financieros, registros y operaciones con la finalidad de determinar si están de acuerdo con los principios de contabilidad generalmente aceptados, con las políticas establecidas por la dirección y con cualquier otro tipo de exigencias legales o voluntariamente adoptadas.

De igual manera Mandariaga (2004, pág. 13), menciona que: La auditoría tiene por objeto averiguar la exactitud, integridad y autenticidad de los estados financieros, expedientes y demás documentos administrativo – contables presentados por la dirección, así como sugerir las mejoras administrativo-contables que procedan.

Espinoza Arizaga (2011, pág. 14), señala que la auditoría de cumplimiento consiste en el procedimiento mediante el cual se verifica que las distintas operaciones efectuadas por una compañía en un determinado periodo, se hayan realizado conforme a la legislación general, disposiciones reglamentarias, estatutarias y demás que les fueren aplicables; a fin de establecer las inconformidades resultantes de esa constatación y, aplicar los correctivos necesarios para superarlas.

Por lo anteriormente citado se concluye que la auditoría es una evaluación esencial para establecer parámetros y lineamientos correctos en el desarrollo de los diferentes procesos en una entidad y la auditoría específicamente de cumplimiento se encarga de evaluar el grado de cumplimiento legal y normativo de la entidad en un periodo de tiempo determinado.

1.1.2. Directrices

Espinosa Arizaga (2011), menciona que en la auditoría de cumplimiento existen algunas directrices en las que señalan varios aspectos para el desarrollo de las diferentes fases, mismas que a continuación se detallan:

Comprobación o examen de la conformidad legal general: su objetivo final es la verificación de que las distintas operaciones desempeñadas por una organización, guarden conformidad con la legislación general y específica aplicable a las mismas.

6

obligaciones de los representantes y organismos de gobierno y administración; cabal ejercicio de los derechos y obligaciones de los accionistas y socios, entre otros.

Constatación del cumplimiento de la normativa interna: en lo relativo a reglamentos internos, procedimientos específicos, manuales operativos y demás instrumentos que posibilitan el desempeño de las actividades administrativas y operativas para el funcionamiento de la organización.

Verificación de cumplimiento de los sistemas de control interno: a fin de obtener una seguridad razonable sobre el cumplimiento del ordenamiento jurídico, técnico y administrativo aplicable a la entidad.

Revisión de las principales operaciones administrativas y operativas: La auditoría de cumplimiento se practica mediante la constatación de la documentación legal, técnica, financiera y contable que sustenta las operaciones financieras; administrativas y económicas desarrolladas por la entidad en un determinado período, lo cual permite alcanzar una visión integral sobre el desempeño general de esa organización en particular.

El informe resultante permite determinar inconformidades y aplicar correctivos en la organización: el informe emitido por el auditor al finalizar el procedimiento, servirá para que las personas y organismos responsables de las operaciones en la entidad, conozcan con exactitud el grado de cumplimiento de la normativa aplicable; y, de ser el caso, implementen las medidas necesarias para corregir cualquier desviación.

La Inclusión de las fortalezas y debilidades en el informe, también posibilitará determinar los procedimientos internos en los cuales se están obteniendo los niveles de eficiencia esperados, frente a aquellos que presentan falencias. Esto posibilitará tomar modelos y establecer patrones de proceso utilizables en aquellos que presentan debilidades y, por tanto, requieren ser reformados, actualizados o incluso sistematizados de forma distinta; para lo cual naturalmente se tomará en consideración, el área específica de la organización en la que son utilizados, los recursos disponibles y la finalidad que con ellos se persiga. Espinosa Arizaga (2011, págs. 14, 15).

7

La Constitución de la República: al tener jerarquía sobre toda la normativa, los preceptos constitucionales deben ser observados en la elaboración de toda la reglamentación interna que se expida en la entidad. Registro Oficial No. 449 (2008).

Ley Orgánica de la Contraloría General del Estado: en materia de control, fiscalización y auditoría del Estado; procesos que se realizan tanto a través del control interno, que constituye una responsabilidad administrativa de cada una de las instituciones del sector público y de las empresas privadas con participación estatal; como mediante el control externo de la Contraloría General del Estado. Espinoza Arizaga (2011, pág. 21).

1.1.3. Normas ecuatorianas de auditoría (NEA)

Las normas de auditoría son directrices que en forma obligatoria los auditores tienen que cumplir al momento de efectuar un examen de auditoría con esto se ha logrado unificar el criterio profesional, además sirven para poder efectuar el informe final de auditoría y así asegurar una mejor preparación y presentación de un informe claro y conciso.

Las NEA relacionadas con el examen de auditoría de cumplimiento: NEA 2.- Términos del trabajo de auditoría

Términos del trabajo de auditoría entre el auditor y el cliente que deben ser registrados en una carta de compromiso.

NEA 3.- Control de calidad para el trabajo de auditoría

Normas y lineamientos sobre el control de calidad que aseguren el uso de las Normas Ecuatorianas de Auditoría.

NEA 4.- Documentación

Papeles de trabajo preparados por el auditor que ayudan a la planificación, elaboración, supervisión, revisión de la auditoría y registro de evidencia obtenida.

NEA 5.- Fraude y error

8

NEA 6.- Consideraciones de leyes y reglamentos en una auditoría de estados financieros Documentación legal en auditoría en omisión o comisión intencional o no de actos no

acorde a la ley. NEA 7.- Planificación

Es el proceso consecutivo para una buena ejecución del trabajo de auditoría. NEA 8.- Conocimiento del negocio

Permite al auditor identificar y comprender las transacciones que tienen efectos importantes en los estados financieros de la entidad.

NEA 9.- Carácter significativo de la Auditoría

Existe una relación inversa entre el carácter significativo y el nivel de riesgo en una auditoría, mientras más alto es el uno, más bajo es el otro.

NEA 10.- Evaluación de riesgo y control interno

Control interno: evaluación de riesgo de auditoría y diseño de procedimientos para minimizar el riesgo.

NEA 12.- Consideraciones de auditoría relativa a entidades que utilizan organizaciones de servicios

Una organización de servicio establece y ejecuta políticas y procedimientos que afecten a los sistemas de contabilidad y control interno.

NEA 13.- Evidencia de auditoría

La evidencia de auditoría se refiera a la documentación sustentatoria que es obtenida a través de pruebas de control y procedimientos sustantivos.

NEA 15.- Procedimientos analíticos

Se usan en la etapa de planificación, significan análisis de índices y tendencias significativos.

NEA 16.- Muestreo de auditoría

9 NEA 18.- Partes relacionadas

La administración es responsable de identificar y revelar las partes relacionadas. NEA 19.- Hechos Posteriores

Son aquellos que ocurren entre el final del periodo y la fecha de dictamen del auditor. NEA 22.- Uso del trabajo de otro auditor

Sirve de base para correlacionar la auditoría ya efectuada anteriormente y la que se ejecutará.

NEA 23.- Consideraciones del trabajo de auditoría interna

Se encarga de examinar, monitorear y evaluar la suficiencia y efectividad de los sistemas de contabilidad y de control interno.

NEA 24.- Uso del trabajo de un experto

Trabajo de un experto en un campo distinto de la contabilidad y auditoría, en el proceso de auditoría.

1.1.4. Proceso de auditoría de cumplimiento

Blanco Luna (2010, pág. 191), señala que el auditor debe diseñar la auditoría de cumplimiento para proporcionar una seguridad razonable de que la entidad cumple con las leyes, regulaciones y otros requerimientos importantes para el logro de los objetivos.

Una auditoría de cumplimiento está sujeta al inevitable riesgo de que algunas violaciones o incumplimientos de importancia relativa a leyes y regulaciones no sean encontradas aun cuando la auditoría esté apropiadamente planeada y desarrollada de acuerdo con las Normas Técnicas debido a factores como:

La existencia de muchas leyes y regulaciones sobre los aspectos de operación de la entidad que no son capturadas por los sistemas de contabilidad y de control interno. La efectividad de los procedimientos de auditoría es afectada por las limitaciones inherentes

10

El incumplimiento puede implicar conducta que tiene la intención de ocultarlo, como colusión, falsificación, falta deliberada de registro de transacciones o manifestaciones erróneas intencionales hechas al auditor.

Asi mismo Blanco Luna (2010, pág. 192), señala que: De acuerdo con los requerimientos legales y estatutarios específicos o con el alcance del trabajo se requiere al auditor que responda como parte de la auditoría integral si la entidad cumple con las principales leyes o regulaciones a que debe someterse. En estas circunstancias, el auditor debe planear someter a prueba el cumplimiento con estas leyes y regulaciones.

Para planear la auditoría de cumplimiento, el auditor deberá obtener una comprensión general del marco legal y regulador aplicable a la entidad y la industria y cómo la entidad está cumpliendo con dicho marco de referencia.

Para obtener esta comprensión general, el auditor reconocería particularmente que algunas leyes y regulaciones pueden tener un efecto fundamental sobre las operaciones de la entidad. Es decir, el incumplimiento de algunas leyes y regulaciones puede causar que la entidad cese en sus operaciones, o poner en cuestionamiento la continuidad de la entidad como un negocio en marcha o estar sujeta a sanciones legales importantes.

Para obtener la comprensión general de leyes y regulaciones, el auditor normalmente tendría que:

Usar el conocimiento existente de la industria y negocio de la entidad. Identificar las leyes y regulaciones que debe cumplir la entidad:

Leyes sobre sociedades.

Leyes tributarias.

Leyes laborales.

Legislación contable.

Leyes cambiarias o de aduanas.

11

Averiguar con la administración sobre las leyes o regulaciones que puede esperarse tengan un efecto fundamental sobre las operaciones de la entidad.

Discutir con la administración las políticas o procedimientos adoptados para identificar, evaluar y contabilizar las demandas de litigio y las evaluaciones.

Adicionalmente

,

Blanco Luna (2010, pág. 193), menciona que: Después de obtener la comprensión general, el auditor deberá desarrollar procedimientos para ayudar a identificar casos de incumplimiento con aquellas leyes y regulaciones aplicables a la entidad.El auditor deberá obtener evidencia suficiente y apropiada en la auditoría sobre el cumplimiento con aquellas leyes y regulaciones que el auditor generalmente reconoce que le son aplicables a la entidad. El auditor debería tener una suficiente comprensión de estas leyes y regulaciones para considerarlas cuando audita las afirmaciones relacionadas con la determinación de montos que van a ser registrados y las revelaciones que van a ser hechas. Dichas leyes y reglamentaciones deberán estar bien establecidas y ser conocidas por la entidad y dentro de la industria; y ser consideradas recurrentemente en el registro de las operaciones.

Estas leyes y regulaciones, pueden relacionarse, por ejemplo, a la forma y contenido de los estados financieros, incluyendo requerimientos específicos de las industrias; a la contabilización de transacciones bajo contratos de gobierno; o a la acumulación o reconocimiento de gastos para impuestos sobre la renta o costos por pensiones.

Cuando el auditor se encuentre con circunstancias que le hagan pensar de la existencia de irregularidades en los estados financieros, como consecuencia de fraudes o errores, el auditor deberá realizar procedimientos para determinar el efecto de las irregularidades en la temática de la auditoría de cumplimiento.

En el curso de la auditoría el auditor puede encontrarse con circunstancias que lleven a apreciar la existencia de irregularidades importantes, derivadas de fraudes o errores. Cuando el auditor se halle con tales circunstancias, la naturaleza, la planificación y la amplitud de los procedimientos a llevar a cabo dependerá del juicio del auditor, según el tipo de fraude o error indicado, la probabilidad de que así suceda, y la probabilidad de que un determinado tipo de fraude o error pudiera tener un efecto significativo en la auditoría.

12

si necesitará revisarse la evaluación de los elementos del riesgo de auditoría que se hicieron durante su planificación, y si la naturaleza, planificación y amplitud de los otros procedimientos del auditor deben reconsiderarse igualmente.

Por ejemplo, el auditor se fijará en lo siguiente:

El carácter, momento y amplitud de los procedimientos sustantivos.

La evaluación de la efectividad de los controles internos si la calificación del riesgo de control fue por debajo de alto.

La asignación adecuada de miembros del equipo de auditoría a tenor de las circunstancias. Es importante señalar que en el trascurso de la auditoría de cumplimiento se debe considerar el siguiente proceso.

Consideraciones Iníciales Planificación de la Auditoría

Ejecución de la auditoría y obtención de evidencia Valoración de la evidencia y formación de conclusiones Elaboración de informes

1.1.5. Modelos de Informe de auditoría de cumplimiento.

Respecto a los modelos de informe Espinoza Arizaga (2011, págs. 46,47), detalla que el informe de este tipo de verificación, deberá principalmente establecer la opinión o criterio profesional del auditor, así como los hallazgos, para finalmente establecer las conclusiones y recomendaciones pertinentes a cada comentario.

Los hallazgos en esta auditoría consisten en los incumplimientos a las normas legales de carácter general o específico de la entidad auditada, así como a la normativa estatutaria, procedimental o contenida en manuales, instructivos u otros documentos propios de la organización.

13

consecuencias importantes; o de uno grave, como por ejemplo, una evasión tributaria, no contar con los permisos de funcionamiento de las autoridades competentes para la industria de que se trate, u otras cuestiones que causen un impacto significativo en la entidad.

Finalmente, a través de las recomendaciones debemos establecer las medidas que creemos pertinente se deberían tomar en la organización a en determinar con la conducta que implique incumplimiento, para ello es fundamental que determinemos las razones que rodearon al incumplimiento y articulemos nuestras conclusiones con las obtenidas en los demás exámenes que componen la auditoría de cumplimiento, como las derivadas del examen de control interno por ejemplo, ya que es probable que el incumplimiento se deba a un sistema de control interno deficiente.

Determinar las razones del incumplimiento, también resulta fundamental para determinar cuestiones como la necesidad de que se dicte normativa adicional en la entidad. Por ejemplo, puede suceder que en el estatuto se hayan determinado ciertas obligaciones de los administradores que en la práctica, y debido al Funcionamiento de la organización, resultan difícil o imposible la ejecución; en este caso, deberá recomendarse que se trabaje en la viabilidad del cumplimiento de la norma estatutaria, a través del dictado de reglamentación interna concreta como manuales de procedimiento o instructivos.

Así mismo, podría determinarse a lo largo del examen que los incumplimientos detectados se deben a falta de información de la normativa aplicable por parte de los encargados de hacerla cumplir. En este caso, debería recomendarse que se realicen capacitaciones o se busque asesoramiento adecuado.

En definitiva, las recomendaciones deberán ajustarse al tipo de desvíos o incumplimientos verificados, así como a la realidad de la organización, a su estructura, administración, tamaño y demás factores propios de la misma; lo importante es que resulten eficaces en la práctica para la entidad de que se trate. Es importante, que a las recomendaciones se acompañe un cronograma de cumplimiento y un calendario de seguimiento, pues esta constituye la medida de cuan efectivo habrá resultado nuestro examen.

14 Título

Destinatario

Tema o asunto determinado Parte responsable

Responsabilidad del auditor Limitación

Estándares aplicables Criterios

Opinión

Otras conclusiones

Fecha y lugar de emisión del informe Nombre y firma del auditor

A continuación se detallan dos modelos de informe de cumplimiento:

Modelo Nro. 1

Informe final de auditoría de cumplimiento

………, …. de ……… del ……

Sr.

………

GERENTE DE LA ENTIDAD………..

En su despacho.-

Se ha concluido el análisis y evaluación del cumplimiento legal y normativo a la (entidad), periodo 01 de enero de….Al 31 de diciembre de…., hemos efectuado un estudio y una auditoria de cumplimiento a la………, tal como lo requieren las normas de auditoría generalmente aceptadas.

Con la finalidad de exponer en forma ordenada los resultados, hemos integrado la exposición conforme los siguientes puntos centrales:

15

2.- La auditoría de cumplimiento fue practicado de conformidad con las normas ecuatorianas de auditoría y de general aceptación, tales normas requieren que el trabajo sea planificado y realizado con el objetivo de lograr un grado razonable en la emisión del informe.

3.- Respecto al análisis, evaluación del cumplimiento legal y normativo de la (entidad) se considera que se cumplen de acuerdo a la normativa vigente, como también en la parte legal la (entidad) cumple de acuerdo los parámetros establecidos, a excepción de:

a)…………..

b)……….

c)………..

4.- En nuestra opinión, excepto por el efecto de las salvedades mencionadas en los literales anteriores, y considerando que se aplicarán las recomendaciones expuestas en la presente auditora concluimos mencionando que la (entidad) presenta razonablemente en sus aspectos de importancia al 31 de diciembre del…., de acuerdo a la normativa legal vigente.

Atentamente

………

JEFE AUDITOR

Modelo Nro.2

TÍTULO

INFORME DE AUDITORIA DE CUMPLIMIENTO A LA ENTIDAD “………” DESTINATARIO

16

Hemos efectuado una auditoría de cumplimiento a la empresa “….”, para el año xxx, que cubre

la siguiente temática: Evaluación del grado de cumplimiento legal y normativo de Código de Ética del Buen Vivir para la Función Ejecutiva de la Policía Nacional del Ecuador.

PARTE RESPONSABLE

La administración es responsable de la preparación, integridad y presentación razonable de los estados financieros; de mantener una estructura efectiva de control interno para el logro de los objetivos de la Sociedad, del cumplimiento de las leyes y regulaciones que afectan a la Sociedad, y del establecimiento de los objetivos, metas y programas así como de las estrategias para la conducción ordenada y eficiente de la sociedad.

RESPONSABILIDAD DEL AUDITOR

Nuestra obligación son las de expresar conclusiones sobre cada uno de los temas de la auditoría de cumplimiento con base en los procedimientos que hemos considerado necesarios para la obtención de evidencia suficiente apropiada, con el propósito de obtener una seguridad razonable de nuestras conclusiones sobre la temática de la auditoría integral.

LIMITACIONES

Dadas las limitaciones inherentes de cualquier estructura de control interno y efectos de muestreo pueden ocurrir errores o irregularidades y no ser detectados, también las proyecciones de cualquier evaluación de control interno para periodos futuros esta sujetas al riesgo de que el control interno se puede tomar inadecuado por los cambios en sus elementos, por consiguiente la opinión vertida en el presente informe proporciona una seguridad razonable y no absoluta con respecto a los aspectos evaluados.

ESTÁNDARES APLICABLES

Realizamos la auditoría de cumplimiento de acuerdo con las normas ecuatorianas de auditoría aplicables. Esas normas requieren que la auditoria se planifique y se ejecute de tal manera que se obtengan una seguridad razonable en cuanto a si es confiable la información que sirvió de base para la verificación del cumplimiento legal y normativo.

CRITERIOS

17

OPINIÓN

En nuestra opinión, luego de la auditoría de cumplimiento efectuada a la entidad “…..”, concluimos mencionando que (……), al 31 de diciembre del XXX, de conformidad con normativa legal vigente.

OTRAS CONCLUSIONES

Basados en los procedimientos aplicados en la auditoría de cumplimiento se han determinado los siguientes hallazgos:

1.-………

2.-………

LUGAR Y FECHA DE LA EMISIÓN DEL INFORME

Cañar,… de…… del……

NOMBRE Y FIRMA DEL AUDITOR

……….

AUDITOR

Se ha definido que el segundo informe resulta más completo y conciso, por lo cual se considerará el mismo para el desarrollo del Informe de Auditoría de Cumplimiento del Código de Ética del Buen Vivir de la Función Ejecutiva de la Policía Nacional.

1.2. Deontología del Sector Público

1.2.1. Generalidades y normativa aplicable a la ética

18

Al respecto Mayo Beto (2013), considera que la ética es el tema filosófico que trata las cuestiones de la moralidad, podemos decir, es una búsqueda para saber lo que es malo, bueno, correcto y lo incorrecto.

Esta rama de los estudios de filosofía busca los motivos de la elección, las metas y los ideales morales, junto con los patrones de mala conducta y lo bueno en forma sistemática.

La palabra ética se originó a partir de la Ethikos griego, que significa “carácter”.

Somos muy conscientes de que la filosofía ética griega se basa en la búsqueda de mejores patrones de vida y los problemas de la individualidad.

Por el contrario, moral se deriva de “más” de la palabra latina.

Este término fue usado por los romanos para explicar el comportamiento habitual de las personas.

De esta manera, a pesar de que estos dos términos se suelen utilizar indistintamente, la ética se refiere al cuestionamiento racional y la búsqueda de las normas sociales, mientras que la moral significa las normas sociales, que a todos nosotros se nos enseña a obedecer y nutrido.

Normativa.- El Ecuador transita por un momento de cambios y transformaciones profundas, tendientes a lograr la convivencia armónica y el bien común de sus habitantes en el marco del

“Buen Vivir”. En todas las Entidades, una de las condiciones para alcanzar dichos objetivos

es contar con una administración pública ética, eficiente y transparente. En este sentido, la Constitución de la República del Ecuador y el Plan Nacional para el Buen Vivir reconocen la necesidad de una cultura de transparencia y recuperación de principios y valores, razón por la cual se instituyó la Revolución Ética, uno de los siete ejes programáticos de la Revolución Ciudadana.

La Revolución Ética implica entre sus aspectos: desterrar prácticas y relaciones de corrupción e integrar sistemas de prevención de la misma; incorporar la participación ciudadana en procesos de contraloría social, toma de decisiones y gestión de asuntos públicos, así como afianzar y revitalizar principios, valores éticos y sociales en las tendencias políticas, económicas, tecnológicas, ambientales y sociales del servicio público en el país.

19 1.2.2. El Código de Ética para el Buen Vivir

.

Guzmán (2012), señala que la aplicación de este Código de Ética es obligatoria para los/as servidores/ as y trabajadores/as públicos/as que presten servicios o ejerzan cargo, función o dignidad dentro de la Función Ejecutiva, conforme se define en el art. 141 de la Constitución de la República del Ecuador.

Todos/as los/as servidores/as y trabajadores/as, incluido las máximas autoridades, los/as pertenecientes al jerárquico superior, aquellos/as con nombramiento temporal o permanente, aquellos/as con contratos ocasionales, honorarios profesionales, consultores y, en general, todas las personas que inciden en la formulación o ejecución de la política pública en una institución deberán cumplir y hacer cumplir

Como se señala en el apartado anterior en el Ecuador se aplica a todas las entidades públicas el Código de Ética de la Función Ejecutiva del Buen Vivir cuyo objetivo principal, ámbito de aplicación y valores son:

Objetivo.- Establecer y promover principios, valores, responsabilidades y compromisos éticos para alcanzar los objetivos institucionales y contribuir al buen uso de los recursos públicos. Ámbito de Aplicación.- Su aplicación es obligatoria en todas las entidades de la Función Ejecutiva. Guzman Espinosa (2012).

Los/as servidores/as y trabajadores/as públicos/as desempeñarán sus competencias, funciones, atribuciones y actividades sobre la base de los siguientes principios y valores: Así mismo el Código de Ética señala los siguientes valores:

Integridad Transparencia Calidez

Solidaridad Colaboración Efectividad Respeto

20

CAPITULO II

21 2.1. Análisis Institucional

Según se detalla en el Estatuto de Régimen Jurídico Administrativo de la Función Ejecutiva (ERJAFE), todos los órganos que conforman la Función Ejecutiva se hallan sometidos a la jerarquía del Presidente de la República y a la de los respectivos Ministros de Estado, por lo cual la Policía Nacional se encuentra dentro de la Función Ejecutiva bajo la dependencia del Ministerio del Interior.

La Policía Nacional del Ecuador Subzona Cañar Nro. 03, es una entidad al servicio de la protección ciudadana, cuya dependencia abarca en su seno valores institucionales que refuerzan el accionar policial al servicio social de una manera efectiva, dando una mayor seguridad y confianza al entorno social en general.

2.1.1. Naturaleza de la organización

En la Constitución Política del Ecuador, la naturaleza de la Policía Nacional está dada en el Artículo 163 que textualmente dice: La Policía Nacional es una institución estatal de carácter civil, armada, técnica, jerarquizada, disciplinada, profesional y altamente especializada, cuya misión es atender la seguridad ciudadana y el orden público, y proteger el libre ejercicio de los derechos y la seguridad de las personas dentro del territorio nacional

Los miembros de la Policía Nacional tendrán una formación basada en derechos humanos, investigación especializada, prevención, control y prevención del delito y utilización de medios de disuasión y conciliación como alternativas al uso de la fuerza.

Así mismo para el desarrollo de sus tareas la Policía Nacional coordinará sus funciones con los diferentes niveles de gobiernos autónomos descentralizados. Constitución de la Republica del Ecuador (2008).

22

La Policía Nacional se encuentra: Armada, Técnica, Jerarquizada, Disciplinada, Profesional y Altamente especializada.

Su misión es:

Atender la seguridad ciudadana El orden público

Proteger el libre ejercicio de los derechos y

23 2.1.2. Organigrama estructural de la Policía Nacional del Ecuador

Ilustración 1: Organigrama estructural de la Policía Nacional del Ecuador Fuente: Archivos de la Policía Nacional del Ecuador

24 2.1.3. Normativa institucional sobre la ética

En la Policía Nacional la principal normativa sobre la ética constituye el Código de Ética profesional de la Policía Nacional el cual se aprobó mediante resolución del Comando General de la Policía Nacional, el 02 de marzo del 1992, mismo que se deroga según numeral segundo de resolución Nro. 2013-881-CcG-PN emitida por el Consejo de Generales de la Policía Nacional en sesión de fecha 17 de diciembre del 2013, informando sobre el Código de Ética de la Policía Nacional la secretaria del Consejo de Generales de la Policía Nacional mediante oficio Nro. 2014-0092-CsG-PN de fecha 17 de enero del 2014.

El Código de la Policía Nacional del Ecuador se elaboró con base en Código de Ética del Buen Vivir para la Función Ejecutiva.

Código de Ética Profesional de la Policía Nacional del Ecuador Subzona Cañar 03. 1.- CONSIDERACIONES BÁSICAS

a) La actual sociedad ecuatoriana plantea nuevas exigencias a la función de la Policía Nacional, no solo en cuanto a su organización, entrenamiento, planificación de los servicios, sino fundamentalmente en lo referente al fortalecimiento de los valores éticos que deben prevalecer en cada uno de los miembros de la institución.

b) En las sociedades democráticas, caracterizadas por su complejidad la introducción de nuevas tecnologías, la existencia de diversos sistemas de valores de cualquier tipo de certeza moral, la elaboración de un Código de Ética Profesional debe representar algo más que un mero enunciado sino que ha de reflejar la firme voluntad de las autoridades políticas y policiales y ha de devolver a la Institución la transparencia y la perceptibilidad social que siempre hubiera debido tener.

25 2.- DEFINICIONES

a) Doctrina Institucional:

Es el conjunto de normas y principios aceptados que orientan e inspiran el ejercicio de la Profesión del Policía Ecuatoriano, permitiendo continuidad y uniformidad en sus procedimientos, para facilitar la consecución de los objetivos institucionales.

b) La Policía Nacional

La Policía Nacional integra la Fuerza Pública cuya misión fundamental es garantizar el orden interno, la paz, la seguridad individual y colectiva. Se constituye en auxiliar de la justicia su actividad es de naturaleza eminentemente social.

c) El Policía

El Policía es un profesional que en el marco de una estructura jerarquizada, debe desarrollar su acción a través de un cuidadoso, metódico y constante esfuerzo de su voluntad y de su intelecto en beneficio de la colectividad.

3.- REGLAS FUNDAMENTALES

Como Policía ecuatoriano, mi deber es respetar y hacer respetar la Ley, servir a la comunidad; proteger a las personas de actos ilegales; respetar y proteger la dignidad humana.

Defenderé los derechos humanos de todas las personas; solo utilizare la fuerza estrictamente cuando fuere necesaria en cumplimiento de la misión.

La prudencia, rectitud, energía y respeto deben caracterizar mis actuaciones, cuidare que mi vida privada sea un ejemplo para todos; mantendré la calma y el valor frente al peligro, al desprecio y a la envidia.

Seré honesto en pensamiento y obras, tanto en mi vida profesional como privada.

26

Luchare constantemente para lograr estos objetivos e ideales y me dedicare por Dios y por la Patria a la profesión que he escogido, esto es defender la Constitución y Las Leyes de la República hasta rendir mi vida si fuere necesario, como un día lo jure ante el Emblema Patrio. DE LOS DEBERES PARA CON LA PATRIA

Art. 1. El Policía deberá fidelidad, respeto y veneración de los Símbolos Patrios: Bandera, Escudo de Armas e Himno Nacional de la República del Ecuador; a los símbolos Institucionales: Estandarte, Emblema e Himno de la Policía Nacional, que representan la inspiración, Honor y Tradición de nuestra Institución.

Art. 2. Se mantendrá siempre alerta, física y espiritualmente a cualquier acto que intente quebrantar los valores patrios y perturbar el orden público constituido, la paz social y en general el estado de armonía que debe existir en todos los sectores de la Nación.

Art. 3. Deberá velar y estar listo a prestar su contingente ante cualquier acto que atente contra la Soberanía Nacional e Integridad Territorial.

Art. 4. Reconocerá y respetara las autoridades legítimamente constituida. Cultivara la amistad y el respeto mutuo con los demás integrantes de las Instituciones de la Fuerza Pública. Art. 5. Cumplirá su servicio con mística profesional y con irrestricta sujeción al ordenamiento jurídico vigente, teniendo siempre presente que la Policía existe para dar eficacia al derecho y garantizar la seguridad pública interna.

Art. 6. El Policía deberá ser un servidor de la comunidad, protector de todas las personas y un profesional responsable. Recordar a siempre que la profesión de Policía está al servicio de sus semejantes.

DE LOS DEBERES PARA CON LA INSTITUCIÓN

Art. 7. El Policía reconocerá y respetara a sus superiores jerárquicos como autoridades legales y reglamentarias para el ejercicio de sus funciones profesionales. Por lo tanto obedecerá todas las órdenes legítimas.

27

Art. 9. El Policía respetara y hará prevalecer los principios que conforman el régimen disciplinario de la Institución. Actuando en todo momento con lealtad, respeto y obediencia a la Institución y a sus superiores Jerárquicos.

Art. 10. Deberá conocer y aplicar con mística los principios que conforman la Doctrina Institucional en todas las actividades que deba desarrollar en cumplimiento de su misión. Art.11. El Policía debe actuar a la luz de los dictados de la deontología debe actuar como profesional en consonancia con el alto grado de responsabilidad que significa representar a la institución, sin caer en los excesos y las desviaciones. Recordará el sentido ennoblecedor de su profesión y por lo tanto actuara con dignidad, vocación y conciencia profesional. Art. 12. Deberá actuar de manera decidida, pero con serenidad y ponderación cuando se ofenda, de obra o palabra, la dignidad, el honor o prestigio institucional de cualquiera de sus integrantes.

Fomentara y participara el compañerismo bien entendido, como una virtud que anima el espíritu del hombre, y uno de los pilares en que se sustenta la existencia y preservación de la Institución, porque nutre y mantiene vivo el espíritu de cuerpo.

Art. 13. Portara su uniforme con orgullo, dignidad y decoro, demostrando con sus actitudes y espíritu profesional, que tras de aquel existe un ciudadano encargado de hacer cumplir la Ley, un protector y servidor de la comunidad.

Art. 14. Pondrá especial interés en mantener buenas relaciones humanas en el servicio policial y en sus actividades privadas, con el propósito de alcanzar a través de su comportamiento la confianza, credibilidad y por ende el prestigio institucional.

Cooperara con entusiasmo con sus iniciativas orientadas al bien social, sean estas de origen oficial o privado, porque significa una efectiva proyección de la función policial y constituye una de las formas de ser útil a la comunidad.

28

Cuando tenga motivos para creer que se ha producido o va a producirse una violación del presente Código, informaran a sus superiores.

Art. 17. Todo Policía deberá conocer, fomentar y difundir las tradiciones de la Policía Nacional del Ecuador, que nos recuerda y reflejan su glorioso pasado. Divulgara su patrimonio histórico, su acervo cultural y proyección social, enaltecerá la memoria y reconocimiento a los héroes y a los grandes hombres que forjaron y lucharon por la superación de nuestra institución. DEL RESPETO DE LOS DERECHOS HUMANOS

Art. 18. Como un principio Institucional, el Policía nunca debe perder de vista que la finalidad de su trabajo es favorecer, dentro del marco de un servicio público, el ejercicio de las libertades individuales, en la medida que estas no causen perjuicios a las libertades de los demás.

Art. 19. Es deber de todo Policía defender y respetar los derechos de las personas contemplados en la Constitución Política de la República del Ecuador, tales como: La inviolabilidad de la vida y la integridad personal; prohibición de las torturas y todo procedimiento inhumano y degradante; la libertad y seguridad personal. “Nadie podrá ser

privado de su libertad sino en virtud de orden escrita de autoridad competente, en los casos, por el tiempo y con las formalidades prescritas por la ley salvo delito flagrante.”

Art. 20. El miembro de la Institución policial deberá siempre considerar que la vida, la libertad y la seguridad son los bienes supremos del hombre a las cuales tiene derecho; en consecuencia guiara su conducta en el sentido de reducir al mínimo la posibilidades violarlos o emplear la fuerza. Pero si debe intervenir, lo hará exactamente de acuerdo con los deberes que corresponden a su función y las limitaciones contempladas en la Ley. Así el Policía evitara los actos arbitrarios.

Art. 21. El Policía respetara la vida privada de las personas no efectuara indagaciones o registros, sino en los casos de sospecha fundada contra un ciudadano y apegado a las normas vigentes.

29 DE LOS DEBERES PARA CON EL SERVICIO

Art. 23. Es misión fundamental del Policía proteger el ejercicio de los derechos y libertades, garantizar el orden y la seguridad de los ciudadanos de acuerdo con el mando Constitucional y demás normas legales y reglamentarias.

Art. 24. Es deber del Policía como defensor de la Ley, conocer los límites que esta determina para el ejercicio de sus funciones específicas. Debe estar consciente de las limitaciones y prohibiciones que se le ha impuesto por medio de las leyes a fin de no caer en el abuso de autoridad.

Art. 25. El Policía actuara con absoluta imparcialidad en sus funciones profesionales, jamás será el instrumento de un partido político o grupo determinado, se abstendrá de participar en reuniones proselitistas y mantendrá absoluta reserva y discreción en sus opiniones sobre temas políticos pues, el Policía representa y defiende toda la comunidad y su voluntad legalmente expresada.

Art. 26. El Policía aplicara racionalmente las atribuciones legales que le confieren la Constitución y las Leyes, seleccionara los medios que deba emplear para cumplir con los deberes de su profesión. Evitará toda extralimitación en sus funciones o cualquier arbitrariedad en sus actuaciones, tomando en cuenta que la utilización de medios ilegales ocasiona una falta de respeto a la Ley y desconfianza a los agentes del orden encargados de aplicar.

Art. 27. Se esforzara permanente por alcanzar su formación integral como Policía profesional, y como persona, a través del estudio y análisis constante de materiales profesionales y culturales que le permitan mayor eficiencia en el cumplimiento de su función.

Art. 28. El cumplimiento de sus funciones demostrara idoneidad profesional a través de procedimientos correctos de un trato amable y cortes, en sus relaciones con el público, especialmente si le solicita información, auxilio y consejo.

Art. 29. Durante su diario servicio, el comportamiento con el público, debe ser de tal manera que inspire confianza y seguridad.

30

No será altanero ni servil, puesto que ningún ciudadano tiene la obligación de rendir pleitesía o reverenciarlo, ni el derecho a darle órdenes. El Policía prestara servicio donde se le necesite y exigir el respeto a las Leyes.

Art. 30. El Policía como Agente de la Autoridad que representa la Ley tiene la gran responsabilidad de mantener en alto el prestigio de la Institución. Por tanto, en sus actuaciones frente al público demostrara absoluta imparcialidad y apego a los procedimientos legales. Rechazara y renunciara todo propósito tendiente a recompensar y otorgar dadivas destinadas a influir en las decisiones que le corresponda adoptar en el desempeño de su quehacer profesional.

Art. 31. Deberá tomar mucha atención y cuidado de los hechos y objetos que constituyan pruebas y presentarlas en forma imparcial, sin malicia pasando por alto las diferencias sociales, políticas o de otra índole, que existan entre las personas involucradas, así podrá fortalecer la confianza y la integridad de las actuaciones de un policía.

Art. 32. El policía tiene la obligación de colaborar con las autoridades o funcionarios públicos para el cumplimiento de acciones legalmente autorizadas. Sin embargo debe asegurarse plenamente de hacer lo correcto, conforme a la ley, a fin de evitar que se le utilice, ya sea consciente o inconscientemente, para cualquier acto incorrecto o ilegal. En caso de duda debe informar inmediatamente a sus superiores sobre el servicio que se le ha solicitado y esperar la autorización.

Art. 33. Actuará con decisión y valentía frente al peligro, evitando la imprudencia temeraria o las relaciones irreflexivas. Actuará sin vacilaciones en auxilio o defensa de la integridad de sus compañeros, familiares y de la ciudadanía en general.

Art. 34. Desempeñará con decoro los cargos las funciones administrativas que le sean encomendadas por la superioridad policial, actuando con probidad y ponderación en el manejo de los recursos financieros que le fueron confiados. Evitará así mismo la excesiva confianza a caer en la rutina en el desempeño de sus funciones profesionales, procurando permanentemente aportar con iniciativas, desarrollar la creatividad en el ejercicio de sus tareas a fin de alcanzar los objetivos y políticas propuestas por el Alto Mando.

31

COMPORTAMIENTO CON LOS DETENIDOS Y EL TRATO A LOS INFRACTORES DE LA LEY.

Art. 36. El Policía en el desempeño de sus tareas específicas, deberá mantener el respeto y la protección a la dignidad humana de los detenidos e infractores de la Ley en general. Art. 37. El Policía debe ejercer su autoridad para realizar una detención acorde con la Ley y el respeto a los derechos ciudadanos del presunto delincuente. Su calidad de agente de la autoridad no le da derecho para enjuiciar a los violadores de la Ley, ni para aplicar castigos por los delitos cometidos.

Art. 38. Deberá tener en todo momento una apreciación clara de sus responsabilidades y limitaciones relativas a las detenciones de los infractores y su comportamiento será tal que se reduzca al mínimo el uso de la fuerza.

Art. 39. El Policía al tratar con los infractores deberá recordar siempre que todos tienen derecho a la vida y a la integridad física y moral, sin que en ningún caso puedan ser sometidos a torturas ni maltratos inhumanos o degradantes. En este sentido no se podrá invocar la orden de un superior o circunstancias especiales como: estado de guerra o amenaza a la seguridad nacional, inestabilidad política interna, o cualquier otra emergencia pública, como justificación de la tortura u otros tratos crueles o degradantes.

Art. 40. El Policía conducirá el interrogatorio de un individuo, según el principio de la equidad. Se le informará de la naturaleza y del motivo mismo, de tal manera que el sujeto comprenda. A toda persona se le dará la oportunidad de aclarar las circunstancias acerca de las cuales no haya sido interrogado y de iniciar la búsqueda de los medios de prueba que apoyan su dicho.

Art. 41. El investigador policial no forzará a nadie a declarar utilizando medios violentos, pero anotará la exposición esencial del individuo, se leerá, y en caso de ser extranjero se le hará traducir en la lengua que comprenda y se hará firmar por el declarante; además se tomará las precauciones necesarias con los analfabetos y los inválidos, así como los sordos y ciegos. Art. 42. Todo Policía encargado de la custodia de un detenido cuyo estado de salud necesita de atención médica, debe facilitar atención y en caso necesario tomar las medidas para proteger la vida y la salud de esa persona.

32

DEL COMPORTAMIENTO FAMILIAR Y EN PRIVADO.

Art. 43. El Policía deberá mantener una vida honesta y digna, procurando alcanzar una autentica armonía y unión familiar, asegurando así su buen nombre y por ende el de la Institución.

Art. 44. Deberá tomar en cuenta que la desviación de la conducta o modales en su vida privada desprestigia a los miembros de la institución. La comunidad y el servicio policial requieren que los policías como encargados de vigilar el cumplimiento de las Leyes, lleven una vida de hombres decentes y honestos de tal forma que el público lo ha de considerar un ciudadano ejemplar.

Art. 45. Deberé ser consciente de que la carrera policial no implica adquirir derechos o privilegios especiales, sino únicamente la satisfacción del deber cumplido y el orgullo de pertenecer a una institución que lucha en forma ininterrumpida por mantener el Orden y La Seguridad del país. Policia Nacional (2012)

Es importante destacar que además del Código de Ética, la policía nacional cuenta con la doctrina policial, ley orgánica de la policía nacional, ley de personal y unidad de ejecución especializada del plan de seguridad ciudadana.

2.1.4. Rol de la UATH y el Comité de Ética

La Unidad de Administración del Talento Humano de la policía se basa en el Humanismo con responsabilidad, constituyéndola línea de acción que fundamenta el quehacer de los integrantes de la Institución; incorpora los principios de efectividad, equidad, oportunidad y calidad, en coherencia con la normatividad vigente y la doctrina institucional, a través de varios criterios tales como:

El humanismo, como fundamento de la línea de política institucional, deberá constituirse en el lenguaje conceptual y práctico que alimente las relaciones y vivencias en el día a día de las diferentes unidades policiales.

El liderazgo debe ser la competencia institucional preponderante para el aseguramiento del direccionamiento del talento humano.

33

La calidad de vida óptima será el factor determinante en la motivación para generar compromiso y sentido de pertenencia de todos los integrantes, logrando con esto un efectivo servicio.

Nuestra cultura debe convertirse en la ventaja competitiva de la Institución.

La gestión del talento humano debe ser una realidad en la Institución, se fundamentará en resultados efectivos. Lineamiento de Política y Direccionamiento Policial Basado en el Humanismo con Responsabilidad(2012).

El rol de la UATH y el Comité de Ética cumple un papel fundamental en la difusión, concientización y monitoreo del Código de Ética para el Buen Vivir de la Función Ejecutiva, como también es importante mencionar que el Código de Ética ayuda a mantener un equilibrio en el comportamiento tanto individual como social.

El Comité de Ética es el ejecutor para el cumplimiento, difusión y aplicación del Código de Ética Policial, mismo que se encarga del direccionamiento para un mejor comportamiento y buena convivencia institucional.

Las funciones que cumple la UATH dentro del comité de ética es la vigilar y controlar el correcto desempeño de los policías basados en el humanismo con responsabilidad.

2.2. Implementación del Código de Ética del Buen Vivir en el comando de la Policía Nacional del Ecuador Subzona Cañar Nro. 03.

La Policía Nacional del Ecuador acogiéndose a lo que dictamina el Consejo General de la Policía Nacional mediante oficio Nro. 2014-0092-CsG-PN de 17 de enero de 2014, en al cual el señor Comandante General de la Policía Nacional determina implementar el Código de Ética en la Policía Nacional, tomando como antecedente el Código de Ética del Buen Vivir de la Función Ejecutiva, cuyo objetivo básico es “establecer y promover principios, valores ,

responsabilidades y compromisos éticos en relación a comportamientos y prácticas de los servidores y trabajadores públicos de las entidades del ejecutivo para alcanzar los objetivos institucionales y contribuir al buen uso de los recursos públicos.

2.2.1. Relación del Código de Ética Institucional con el Código de Ética del Buen Vivir.

34

como una parte integral de la cultura organizacional . Esta cultura organizacional determina los patrones, valores, símbolos, lenguaje, historias y prácticas de la empresa, los cuales se ven reflejados en la forma en que sus directores, gerentes o administradores la conducen, y cómo los colaboradores se desempeñan en la misma. El Código de Ética es un documento que recoge todos los elementos anteriormente enunciados y que permite a la organización contar con lineamientos claros que establecen pautas de conducta que deben respetarse tanto por los directivos y/o dueños, como por los colaboradores de una empresa en sus acciones diarias. Los códigos de ética pueden nacer en la empresa por diversas formas: ya sea porque las casas matrices de una empresa multinacional responden a estándares internacionales y envían a sus subsidiarias un código preestablecido; o por que la idea nazca de un departamento o de la dirección ejecutiva a lo interno de la empresa. No importan el origen de su proveniencia, los códigos de ética empresarial deben nacer con el respaldo de las altas autoridades. Hoy, entidades, organismos internacionales e incluso gobiernos han elaborado códigos de ética porque les garantiza productividad, sostenibilidad y respuesta a compromisos legales y tratados internacionales ratificados por las naciones, tales como la Convención Interamericana contra la Corrupción, a compromisos éticos que trascienden la normativa legal, de allí que existe una estrecha relación entre el Código de Ética institucional y el Código de Ética del Buen Vivir.

Por tal motivo la Policía Nacional incumple con la disposición de la implementación del Código de Ética del Buen Vivir a la Función Ejecutiva con fecha 17 de enero del 2014.

Relación entre el Código de Ética para el Buen Vivir de la Función Ejecutiva y el Código de Ética de la Policía Nacional del Ecuador.

2.2.2. Comité de Ética Institucional Está conformado de la siguiente forma:

El Jefe el Estado Mayor, quien lo presidirá, con voz y voto dirimente.

El Subinspector de la Policía Nacional, como Coordinador de Gestión Estratégica. El Subdirector General de Personal en Calidad de Coordinador de Talento Humano. El Subdirector Nacional de Educación quien actuará como Coordinador de Educación. El Subdirector Nacional de Comunicación Estratégica quien cumplirá la función de

Coordinador en esa misma área quienes tendrán voz y voto.

35

Tabla 1: Relación del Código de Ética de la Policía Nacional con el CEFE-VB

Fuente: CEPN y CEFE-BV Elaborado por: Hidalgo, V. (2015)

CÓDIGO DE ÉTICA PARA EL BUEN VIVIR DE LA FUNCIÓN EJECUTIVA

CÓDIGO DE ÉTICA DE LA POLICÍA NACIONAL DEL ECUADOR

OBJETIVO

Establecer y promover en forma generalizada para las entidades que están dentro de la Función Ejecutiva valores, principios y normas de conducta.

Promover, difundir e interiorizar principios, valores, responsabilidades y compromisos éticos en relación a comportamientos.

ÁMBITO DE APLICACIÓN

De manera obligatoria para los servidores, empleados y trabajadores públicos que presten servicios o ejerzan cargo, función o dignidad dentro de la Función Ejecutiva.

El presente Código de Ética es de aplicación obligatoria para las y los servidores policiales que presten sus servicios que ejerzan cargo o función dentro de la Policía Nacional del Ecuador.

VALORES Y PRINCIPIOS Integridad. Transparencia. Calidez. Solidaridad. Confidencialidad. Vocación de servicio. Honradez.

Honestidad.

Responsabilidad social. Responsabilidad ambiental. Transparencia y Participación. Compromiso.

Equidad. Respeto. Colaboración.

Vocación de servicio público. Patriotismo.

Honor. Integridad.

Espíritu de Justicia. Solidaridad. Disciplina. Responsabilidad. Espíritu de sacrificio. Lealtad. Tradición. Honradez. Valentía. Prudencia. Austeridad. Perseverancia. Coherencia. COMITÉ DE ÉTICA

Coordinador/a de Gestión Estratégica (director/a provincial, director/a zonal), quien preside el Comité y tiene voto dirimente.

Máxima autoridad o su delegado/a de las unidades agregadores de valor. Serán escogidas al azar por el mismo Comité cada seis meses de forma rotativa (voz y voto).

Dos (2) servidores/as o trabajadores/as principales, dos (2) suplentes escogidos/as al azar por sus compañeros/as cada seis meses de entre los servidores/as no pertenecientes a las áreas en las que se suscite la denuncia (voz y voto).

Director/a de Talento Humano o quien haga sus veces, actúa como asesor/a del proceso (voz). Coordinador/a jurídico/a o su delegado/a, actúa como asesor/a secretario/a (voz).

Jefe del Estado Mayor, quien lo presidirá, con voz y voto dirimente.

Subinspector de la Policía Nacional, como Coordinador de Gestión Estratégica. Subdirector General de Personal en Calidad de Coordinador de Talento Humano. Subdirector Nacional de Educación quien actuará como Coordinador de Educación. Subdirector Nacional de Comunicación Estratégica quien cumplirá la función de Coordinador en esa misma área quienes tendrán voz y voto;

36

2.2.3. Determinación del alcance y la naturaleza de la auditoría de cumplimiento.

El objetivo del proceso de auditoría previsto es determinar el grado de cumplimiento del objetivo, principios, valores, responsabilidades y compromisos del Código de Ética del Buen Vivir de la Función Ejecutiva, la auditoría de cumplimiento se centrará en la evaluación del cumplimiento del Código de Ética del Buen Vivir de la Función Ejecutiva a la Policía Nacional del Ecuador Subzona cañar 03, al periodo correspondiente del 01 de julio del 2013 al 30 de junio del 2013.

Para la determinación del cumplimiento del CEBV-FE, se plantea efectuar una auditoría de cumplimiento enmarcado en el proceso de las fases tales como: Planificación Preliminar, planificación específica, ejecución, comunicación de resultados, monitoreo.

La auditoría permitirá obtener la evidencia necesaria para poder determinar el grado de cumplimiento que tiene la Policía Nacional del Ecuador Subzona Cañar Nro. 3, en relación al Código de Ética para el Buen Vivir de la Función Ejecutiva

2.2.4. Principios y valores éticos relevantes.

La Policía Nacional es una institución estatal de carácter civil, armada, técnica, jerarquizada, disciplinada, profesional y altamente especializada, cuyos miembros tienen una formación basada en derechos humanos, investigación especializada, prevención de delito y utilización de medios de disuasión y conciliación como alternativas al uso de la fuerza, coordinando sus diversas funciones con los diferentes niveles de gobiernos.

El ERJAFE artículo 16 describe que la Función Ejecutiva se organiza en diferentes ministerios que basados en este articulo la policía se encuentra ubicada en el Ministerio del Interior. Cabe anotar la misión y visión que rige en la entidad:

Misión

37 Visión

Para el 2017, seremos la Institución más confiable y efectiva a nivel nacional y regional en seguridad ciudadana, brindando servicios policiales de calidad orientados al Buen Vivir, en irrestricto respecto a los Derechos Humanos y libertades democráticas.

Valores

Debido a la responsabilidad ética y social que implica nuestra misión profesional, a más de los principios que guían a la institución, requerimos de un conjunto de valores personales que conduzcan a dar lo mejor de nosotros durante el desempeño profesional y en nuestra vida privada.

Estos valores se aprenden en la familia y en la escuela, son reforzados durante el proceso de enseñanza y formación que recibimos, no solo en las aulas sino con la palabra y el buen ejemplo de nuestros superiores.

De ahí que es imprescindible conocer los valores que fundamentan nuestro comportamiento y que surgen desde las más profundas de las convicciones personales que nos transforman en policías.

Si elegimos la profesión de policía es porque en nosotros prevalece la vocación de servicio público y estamos conscientes que la población puede recurrir a nosotros ante la necesidad de protección, en caso de una emergencia, cuando el orden público sea alterado o cuando requiere una guía, información o soporte.

Se considera que los valores éticos más relevantes e importantes son: Vocación de servicio público

Patriotismo Honor Integridad

Espíritu de Justicia Solidaridad

Disciplina

38 Perseverancia

Lealtad Tradición Honradez Valentía Prudencia Austeridad Credibilidad

Cortesía y buen ejemplo Tolerancia

39

CAPITULO III.

40

En este capítulo se detallara el proceso de la Auditoría de cumplimiento en las siguientes fases: Preliminar, especifica, ejecución, comunicación de resultados y seguimiento.

Ejecución de la Auditoría Planificación

Orden de trabajo

Notificación de inicio de auditoría Índice del papel de trabajo Marcas de auditoria

Hoja de distribución del trabajo.

Programa General – Planificación Preliminar Memorándum de planificación preliminar Programa general – planificación específica

Memorándum de planificación específica Diseño de la evaluación de control interno Elaboración de cuestionarios y programas Programa de Auditoría

Aplicación de cuestionarios y programas de auditoría por componente Pruebas de cumplimiento

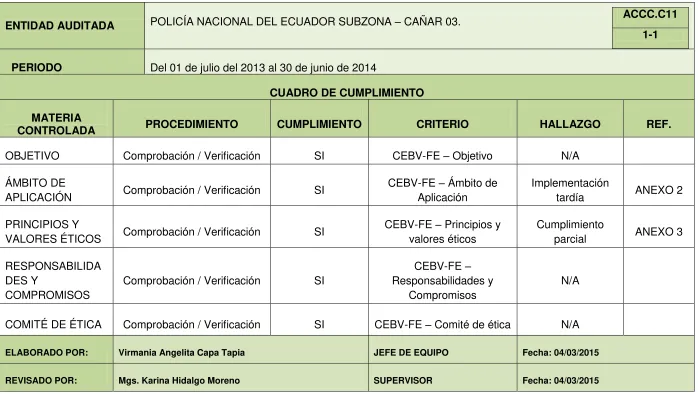

Elaboración del expediente de papeles de trabajo Resumen de hallazgos

Elaboración del Cuadro de Cumplimiento Comunicación de resultados