1

UNIVERSIDAD NACIONAL DE PIURA

FACULTAD DE ECONOMÍA

ANTEPROYECTO DE TESIS

EVALUACION SOCIOECONOMICA DEL PROGRAMA DE INVERSIONES DE LA

MUNICIPALIDAD PROVINCIAL DE PIURA. PERIODO 2005 - 2010

___________________________________

Dr. WALTER E. CHAVEZ CASTRO

PRESIDENTE

_________________________________

Dr. FEDERICO GUERRERO NEYRA

SECRETARIO

__________________________________

ECO. CARLOS CORDOVA CALLE

VOCAL

2

EVALUACION SOCIOECONOMICA DEL PROGRAMA DE INVERSIONES DE LA

MUNICIPALIDAD PROVINCIAL DE PIURA. PERIODO 2005 - 2010

PRINCIPALES HECHOS ESTILIZADOS 2005 – 2010

Según Carranza, Chávez y Valderrama (2007), en el Perú antes de fines de la época de los noventa, el presupuesto histórico era inercial, dado que su formulación era muy conservadora, y las ampliaciones presupuestales eran rígidas desde un punto de vista institucional. Además, la incorporación de nuevos ingresos era lenta y rezagada.

A partir del año 2000, como lo refiere Diaz (2007) los resultados económicos del SPNF muestran una evolución del resultado económico positivo a partir del año 2006 donde se aprecia que el Gasto fiscal como porcentaje del PBI es de 2.0% seguido del año 2007 que fue de 3.0%, esto explicado por la nueva coyuntura económica (bonanza económica por el impulso del sector minero y exportador principalmente, poca capacidad de gasto por los controles mas severos en la ejecución de éstos).

FUENTE Y ELABORACION: SEMINARIO REGIONAL “Perú: Técnicas Presupuestarias 1” Lima 4 de diciembre 2007.

Actualmente la aprobación del presupuesto se realiza enmarcada en la transparencia, disciplina fiscal, reglas macroeconómicas y con un ciclo presupuestario que comprende la formulación, aprobación, evaluación y control.

Perú: Resultado Económico del SPNF

(% del PBI)

2000

2001

2002

2003

2004

2005

2006

2007

-3.3

-2.5

-2.2

-1.7

-1.0

-0.3

2.0

3.0

Comentario [J2]: ¿Qué ES ESTO? ¿UN CAPITULO? ¿UN SUB CAPITULO? ¿UN ITEM?

Comentario [J3]: ESTOS “HECHOS ESTILIZADOS” SOLO SE ESTRUCTURAN EN UN ITEM??? FALTA ESFUERZO E INTERES EN EL TEMA. LO QUE AQUÍ SE NOTA ES UN DESINTERES TOTAL

Comentario [J4]: ACLARAR QUE SIGNIFICAN ESTAS SIGLAS

Comentario [J5]: REVISE LA REDACCION DE SU DOCUMENTO

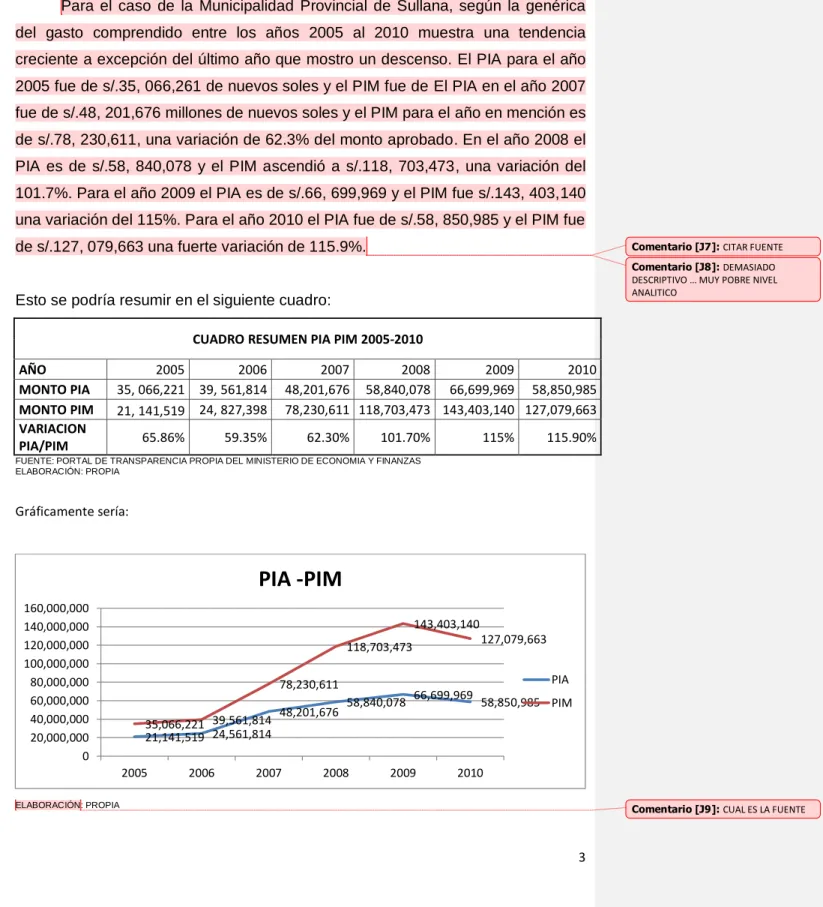

3 Para el caso de la Municipalidad Provincial de Sullana, según la genérica del gasto comprendido entre los años 2005 al 2010 muestra una tendencia creciente a excepción del último año que mostro un descenso. El PIA para el año 2005 fue de s/.35, 066,261 de nuevos soles y el PIM fue de El PIA en el año 2007 fue de s/.48, 201,676 millones de nuevos soles y el PIM para el año en mención es de s/.78, 230,611, una variación de 62.3% del monto aprobado. En el año 2008 el PIA es de s/.58, 840,078 y el PIM ascendió a s/.118, 703,473, una variación del 101.7%. Para el año 2009 el PIA es de s/.66, 699,969 y el PIM fue s/.143, 403,140 una variación del 115%. Para el año 2010 el PIA fue de s/.58, 850,985 y el PIM fue de s/.127, 079,663 una fuerte variación de 115.9%.

Esto se podría resumir en el siguiente cuadro:

CUADRO RESUMEN PIA PIM 2005-2010

AÑO 2005 2006 2007 2008 2009 2010

MONTO PIA 35, 066,221 39, 561,814 48,201,676 58,840,078 66,699,969 58,850,985

MONTO PIM 21, 141,519 24, 827,398 78,230,611 118,703,473 143,403,140 127,079,663

VARIACION

PIA/PIM 65.86% 59.35% 62.30% 101.70% 115% 115.90% FUENTE: PORTAL DE TRANSPARENCIA PROPIA DEL MINISTERIO DE ECONOMIA Y FINANZAS

ELABORACIÓN: PROPIA Gráficamente sería:

ELABORACIÓN: PROPIA

21,141,519 24,561,814

48,201,676 58,840,078

66,699,969 58,850,985 35,066,221 39,561,814

78,230,611

118,703,473

143,403,140

127,079,663

0 20,000,000 40,000,000 60,000,000 80,000,000 100,000,000 120,000,000 140,000,000 160,000,000

2005 2006 2007 2008 2009 2010

PIA -PIM

PIA PIM

Comentario [J7]: CITAR FUENTE

Comentario [J8]: DEMASIADO DESCRIPTIVO … MUY POBRE NIVEL ANALITICO

4 La ejecución del programa de inversiones de la Municipalidad Provincial de Sullana (MPS), según el Plan de Desarrollo Concertado del 2006 - 2011 de dicha Municipalidad, refiere a que el crecimiento de sus recursos transferidos por el Tesoro Público como de los Recursos Directamente Captados, “ha reflejado un comportamiento positivo en el nivel de recursos obtenidos para financiar sus actividades y proyectos, en concordancia a sus Presupuestos Institucionales; es decir el año 2008 representa el 191% del Presupuesto de Ingresos ejecutados en relación al 2005”.

Así, las variaciones de la ejecución en el gasto de inversión en la MPS, muestran una lenta tendencia creciente del 2005 al 2009, en al año 2005 PIM en inversión fue de s/.21, 141,519 nuevos soles, para el año 2006 el PIM en inversiones fue de s/. 24, 827,398, en el año 2007 el PIM fue s/.37, 928,593 nuevos soles, en el 2008 este gasto se elevó a s/.71, 566,746, el PIM en inversión para el año 2009 fue de s/.89, 299,200 y, en el año 2010 mostro un decrecimiento alrededor del 21.3%. Hay que tener en consideración que en cualquier gobierno provincial o distrital, son las gerencias u oficinas de obras las que responden por el grado de avance en ejecución. Mención aparte es la ejecución devengada genérica del gasto en inversión, ya que en el año 2005 se ejecutó el 59.8%, en el año 2006 fue de 62.6%, en el año 2007 fue de solo 47.9%, en el año 2008 este ratio se elevó a 68.3%, en el 2009 la ejecución devengada genérica del gasto en inversión fue de 69% y en el año 2010 fue un notable 84.2% pese a que se asignó y modifico el presupuesto menor en comparación a los años anteriormente señalados. Esto se podría resumir en el siguiente cuadro:

CUADRO RESUMEN GENERICA EN INVERSIÓN 2005-2010

AÑO 2005 2006 2007 2008 2009 2010

MONTO PIM

INVERSIÓN 21,141,519 24,827,398 37,928,593 71,566,746 89,299,200 40,244,121 MONTO

EJECUTADO (DEV) 9,421,933 12,968,322 18,161,319 48,894,014 61,573,090 38,147,914 FUENTE: PORTAL DE TRANSPARENCIA PROPIA DEL MINISTERIO DE ECONOMIA Y FINANZAS

ELABORACIÓN: PROPIA

Comentario [J10]: REVISAR REDACCION

Comentario [J11]: CITA ENTRE COMILLADA DEBE ANUNCIAR EL NUMERO DE PAGINA

5 Gráficamente sería:

ELABORACIÓN: PROPIA

Esta disminución del PIA y PIM en el año 2010 se debe a las medidas establecidas en los artículos 79 y 81 de la Ley de Presupuesto del Sector Público Para el año Fiscal 2010, donde se refieren el Presupuesto por Resultados (PpR) y sobre la Evaluación en el Marco del Presupuesto por Resultados, en donde contempla los resultados y ejecuciones de los presupuestos principalmente en el tema de inversiones públicas, 1Los resultados de las evaluaciones vinculan a las entidades cuyas acciones han sido objeto de las mismas, las cuales deberán asumir compromisos formales de mejora sobre su desempeño.

1 En el articulo 81 se cita que: consiste en el análisis sistemático y objetivo de un proyecto, programa o

política en curso o concluido, en razón a su diseño, ejecución, eficiencia, eficacia e impacto y resultados en la población, sin perjuicio de las normas y procesos establecidos por el Sistema Nacional de Inversión Pública (SNIP) relativos a los proyectos de inversión.

21,141,519 24,827,398 37,928,593

71,566,746 89,299,200

40,244,121

9,421,933 12,968,322 18,161,319

48,894,014 61,573,090

38,147,914

0 10,000,000 20,000,000 30,000,000 40,000,000 50,000,000 60,000,000 70,000,000 80,000,000 90,000,000 100,000,000

2005 2006 2007 2008 2009 2010

MONTO PIM INVERSIÓN MONTO EJECUTADO (DEV)

Comentario [J13]: FUENTE??

6

BIBLIOGRAFIA

CARRANZA, CHAVEZ Y VALDERRAMA (2007), La Economía Política del Proceso Presupuestario: El caso Peruano; Luis Carranza, Jorge F Chávez y José Valderrama. Instituto Peruano de Economía (IPE).2007; Disponible en;

www.iadb.org/res/publications/pubfiles/pubCSI-102_esp.pdf

VH Díaz (2007), PERÚ: TECNICAS PRESUPUESTARIAS I: Seminario Regional. Lima, 4 de diciembre de 2007; Disponible en; www.eurosocialfiscal.org/.../20080111_120125_Peru_-_tecnicas

PLAN DE DESARROLLO CONCERTADO ACTUALIZADO SULLANA 2006-2015; Disponible en www.munisullana.gob.pe/Documentos_Municipales/pdc.pdf

Ley de presupuesto del sector público para el año fiscal 2010 - LEY Nº 29465; Disponible