i

UNIVERSIDAD TECNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

AREA ADMINISTRATIVA

TITULO DE MAGISTER EN AUDITORIA INTEGRAL

Examen de Auditoria Integral al área de Tesorería de la Escuela Superior

Politécnica de Chimborazo correspondiente al año 2013.

TRABAJO DE FIN DE MAESTRIA

AUTOR: Benavides Duque, Ana Patricia

DIRECTOR: Cáceres García, Nelson Gustavo, Msc.

Centro Universitario Riobamba

ii

APROBACION DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRIA

Doctora

Grace Natalie Tamayo Galarza

DOCENTE DE LA TITULACION

Presente.-

De mi consideración:

El presente trabajo de fin de maestría, denominado “Examen de Auditoria Integral al

Área de Tesorería de la Escuela Superior Politécnica de Chimborazo correspondiente al año 2013”, realizado por la Ingeniera Benavides Duque Ana Patricia, ha sido orientado y revisado durante su ejecución, por cuento se aprueba la presentación del mismo.

Riobamba, Marzo del 2015

f)________________

Msc. Cáceres García Nelson Gustavo

iii

DECLARACION DE AUTORIA Y CESION DE DERECHOS

Yo, Benavides Duque Ana Patricia, declaro ser autora del presente trabajo de fin de maestría,

“Examen de Auditoria Integral al Área de Tesorería de la Escuela Superior Politécnica de

Chimborazo correspondiente al año 2013”, de la Titulación Magister en Auditoria Integral, siendo el Magister Cáceres García Nelson Gustavo Director del presente trabajo, y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además, certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice

“Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones,

trabajos, científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”

f)_________________

iv

DEDICATORIA

El presente trabajo se lo dedico a mi Dios, quien siempre me ha demostrado su gran amor brindándome la sabiduría necesaria para seguir adelante a pesar de las grandes adversidades, a mi madre a quien le debo la vida, por su gran apoyo incondicional, a mis compañeros y maestros que me ayudaron a forjar y persistir en el largo proceso de mi vida como estudiante

v

AGRADECIMIENTO

A la UniversidadTécnicaParticular de Loja por haberme dado la oportunidad de acrecentar mis conocimientos permitiendo ingresar como una alumna de tan prestigiosa Institución, a los profesores que durante el proceso de aprendizaje de la maestríade Auditoria, nos supieron inculcar con sus conocimientos y orientaciones acertadas sobre temas nuevos y un agradecimiento por la paciencia y apoyo en la Dirección de esta investigación al Mg. Gustavo Cáceres García

vi

INDICE DE CONTENIDOS

Contenido

APROBACION DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRIA ... ii

DECLARACION DE AUTORIA Y CESION DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

INDICE DE CONTENIDOS ... vi

RESUMEN ... 1

ABSTRACT ... 2

CAPITULO I ... 3

1. INTRODUCCION ... 3

1.1 Descripción del estudio y justificación: ... 4

1.2 DESCRIPCION DE ESTUDIO Y JUSTIFICACION(espoch.edu.ec) ... 5

NIVEL DE APOYO:(espoch.edu.ec) ... 12

Del Departamento Financiero ... 12

1.3 OBJETIVOS Y RESULTADOS ESPERADOS ... 15

1.2.1 Objetivos ... 15

1.3.1 Resultados esperados ... 15

1.4 PRESENTACION DE LA MEMORIA ... 15

CAPITULO II ... 17

2. MARCO REFERENCIAL ... 18

2.1 Marco teórico ... 18

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento ... 18

2.1.2 .Importancia y contenido del informe de aseguramiento ... 22

2.2 Descripción conceptual y los criterios principales de todas las auditorias que conforman la Auditoria Integral. ... 23

2.2.1 AUDITORIA FINANCIERA: ... 23

vii

2.2.3 AUDITORIA DE CUMPLIMIENTO.- ... 29

2.2.4 AUDITORIA DE GESTION ... 31

CAPITULO III ... 49

3. ANALISIS DE LA EMPRESA ... 49

3.1 Introducción (antecedentes de la organización) ... 50

3.1.1 Misión, visión, organigrama funcional ... 51

3.2 Cadena de Valor ... 53

3.2.1 Procesos gobernantes ... 54

3.2.2 PROCESOS AGREGADOS DE VALOR(espoch.edu.ec) ... 57

3.3 IMPORTANCIA DE REALIZAR UN EXAMEN DE AUDITORIA INTEGRAL ... 59

CAPITULO IV ... 59

4. INFORME DE EXAMEN DE AUDITORIA INTEGRAL AL AREA DE TESORERIA DE LA ESCUELA SUPERIOR POLITECNICA CORRESPONDIENTE AL AÑO 2013 ... 60

4.1 DIAGNOSTICO GENERAL ... 61

ENTIDAD: ESCUELA SUPERIOR POLITECNICA DE CHIMBORAZO ... 61

4.2 Tema o asunto determinado ... 83

4.3 Parte responsable... 83

4.4 Responsabilidad del auditor ... 84

4.5 Limitaciones... 84

4.6 Estándares aplicables o criterios ... 85

4.7 Opinión sobre la razonabilidad de los estados financieros. ... 86

4.8 Otras conclusiones ... 86

4.9 Comentarios, conclusiones y recomendaciones ... 86

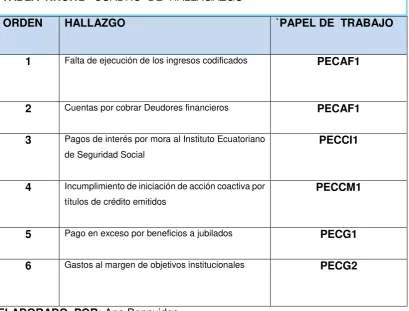

4.9.1 COMENTARIOS Y RECOMENDACIONES AUDITORIA FINANCIERA ... 86

4.9.2 Cuentas por cobrar Deudores Financieros (PTAF002) ... 90

viii

4.9.5 COMENTARIOS Y RECOMENDACIONES AUDITORIA GESTION (PTAG001 98

4.9.6 Gastos al Margen de Objetivos Institucionales (PTAG002_) ... 101

4.10 PRESENTACIÓN Y APROBACIÓN DEL INFORME ... 106

5. HIPOTESIS ... 111

6. CONCLUSIONES ... 111

BIBLIOGRAFIA ... 114

1

RESUMEN

El trabajo de investigación, describe el desarrollo e un Examen de Auditoria Integral al Área de Tesorería de la Escuela Superior Politécnica de Chimborazo, Provincia de Chimborazo, Cantón Riobamba, año 2013, la cual se encarga de distribuir en forma equitativa y transparente las cancelaciones través de transferencias electrónicas utilizando el sistema e-sigef provenientes de los ingresos percibidos por la Institución sean estos por Asignación Gubernamental, Autogestión y Cuentas por Cobrar, a través de la cual se evaluó la veracidad, integridad, correcta valuación y exposición de la cuentas contables relacionadas con el proceso auditado, así como también se evaluó el sistema de control interno, el cumplimiento de las principales disposiciones legales relacionadas, y mediante la aplicación de un grupo de indicadores de gestión se evaluó la eficiencia y eficacia en el cumplimento de los objetivo y metas institucionales establecidos en el Plan Operativo Anual del área examinada, los resultados de la auditoria se presentan en el informe de Auditoría Integral en donde se propone recomendaciones de mejora para el área evaluada establecida en un plan de implementación y seguimiento de cumplimento de las recomendaciones propuestas.

2

3 CAPITULO I

4

1.1 Introducción:

El presente trabajo consiste en el desarrollo de un Examen de Auditoria Integral al área de Tesorería de la Escuela Superior Politécnica de Chimborazo, su estudio incluye la Aplicación de la Auditoria Financiera demostrando la verificación de la veracidad, integridad, correcta valuación y exposición de las cuentas contables que intervienen en el proceso examinado. Auditoria de Control Interno en el cual se evaluó el cumplimiento de las Normas de control Interno aplicables al sector público, Auditoria de cumplimiento legal, verificándose la aplicación de leyes, reglamentos, normativa aplicables al proceso examinado y finalmente con la evaluación del grado de cumplimiento de los objetivos establecidos en el Plan Estratégico Actual del área examinada con la Auditoria de Gestión. Los capítulos que integran este trabajo son los siguientes:

En el Capítulo I, describe los datos de la entidad, creación, su finalidad y propósito dentro de la Institución, justificación de la selección del área a ser sometido al examen de auditoria de auditoría integral, se especifica el objetivo general y los objetivos específicos con los resultados esperados del examen de auditoría integral concluyendo con la presentación del mismo trabajo.

El Capítulo II, se hace una descripción del Marco Referencial y teórico aplicable en el examen de auditoría integral, incluye los conceptos sobre los servicios de aseguramiento y su importancia, al mismo tiempo se realiza una descripción conceptual de la Auditoria Financiera, de control interno de cumplimento, de gestión en el cual se describe los criterios aplicables a cada área de auditoría, el capítulo concluye con el proceso y las fases a seguir de la auditoría integral, que son: planeación, ejecución, comunicación y seguimiento de las recomendaciones, producto del examen de auditoría.

El capítulo III se hace un análisis detallando la Misión y Visión, la cadena de valor en el cual se define los procesos gobernantes, agregadores de valor y los procesos habilitantes, concluyendo con la importancia de realizar un examen de auditoría integral al proceso escogido.

5

En el desarrollo de cada una de las auditoria se ha identificado falencias que se detallan en el informe de Auditoría Integral en donde se incluye comentarios, conclusiones y recomendaciones de mejora para el desarrollo de las actividades agregadores de valor de la Escuela Superior Politécnica de Chimborazo y donde se estable el compromiso de la administración para el cumplimiento de las recomendaciones propuestas por la auditoría integral, logrando un aporte de mejora para la institución.

1.2 Descripción de estudio y Justificación(espoch.edu.ec)

La Escuela Superior Politécnica de Chimborazo, es una institución de educación superior que tiene su origen en el Instituto Tecnológico Superior de Chimborazo, creado según Decreto de Ley No 69-09, del 18 de abril de 1969, expedido por el Honorable Congreso Nacional y publicado en el Registro Oficial No. 173 del 7 de mayo de 1969. Inició sus labores académicas el 2 de mayo de 1972 con las Escuelas de Ingeniería Zootécnica y Licenciatura en Nutrición y Dietética. Luego inauguró la Escuela de Ingeniería Mecánica el 3 de abril de 1973. El 28 de septiembre de 1973 se anexa la Escuela de Ciencias Agrícolas de la PUCE, adoptando la designación de Escuela de Ingeniería Agronómica.

Posteriormente cambia la denominación a Escuela Superior Politécnica de Chimborazo (ESPOCH), mediante Ley No. 1223 del 29 de octubre de 1973, publicada en el Registro Oficial No. 425 del 6 de noviembre del mismo año. El 20 de julio y 24 de agosto de 1978 se crean las Facultades de Química; y la de Administración de Empresas, respectivamente.

El 15 de agosto de 1984 se crean las Escuelas de Doctorado en Física y Matemática. Junto con las Escuelas de Doctorado y Tecnología en Química ya existentes, constituyen la Facultad de Ciencias.

6

La ESPOCH es una institución con personería jurídica de derecho público totalmente autónoma, se rige por la Constitución Política del Estado Ecuatoriano, la Ley de Educación Superior y por su propio Estatuto y Reglamentos Internos y tiene su domicilio principal en la ciudad de Riobamba.

La ley Orgánica de Educación Superior estable mediante el Art. 355 de la Carta Suprema, entre otros principios, que el Estado reconocerá a las universidades y escuelas politécnicas autonomía académica, administrativa, financiera y orgánica, acorde con los objetivos del régimen de desarrollo y los principios establecidos en la Constitución.

La autonomía no exime a las instituciones del sistema de ser fiscalizadas, de la responsabilidad social, rendición de cuentas y participación en la planificación nacional;

En igual forma la Constitución de la República en su Art. 357 establece que el Estado garantizará el financiamiento de las instituciones públicas de educación superior, y que la distribución de estos recursos deberá basarse fundamentalmente en la calidad y otros criterios definidos en la ley.

Actualmente la normativa vigente para la Institución Publica en este caso de la Escuela Superior Politécnica de Chimborazo hace referencia a la aplicación de procedimientos y políticas en lo financiero y de control interno, como es el común de las instituciones públicas, sin cubrir todos los enfoques que involucran a la auditoría integral.

El estudio y aplicación del presente examen de Auditoría Integral es de mucha importancia para la toma de decisiones de las autoridades de la Institución, la certeza de mantener esquemas de controles pues determina un buen funcionamiento del área a largo plazo, evitando procesos ineficientes, inseguros e ineficaces, que dan como resultado atrasos y mala utilización de los recursos disponibles.

7

En términos de beneficio poblacional, se identifica el uso adecuado de los recursos económicos que administra la Escuela Superior Politécnica de Chimborazo obtenidos por ley del 1,5% sobre los ingresos del Presupuesto General del Estado y por las actividades de auto gestión determinadas por la Constitución y la Ley de régimen educativo, con sus políticas específicas.

En el marco de la investigación científica el estudio determina una justificación práctica y objetiva de definición de criterios en la toma de información y valoración de los resultados que permiten descubrir hechos dentro del proceso de control interno como instrumento de gestión administrativa y financiera del sector público.

Con los antecedentes expuestos, se ha concluido que es importante realizar el examen integral al área de Tesorería de la Escuela Superior Politécnica de Chimborazo correspondiente al año 2013

Visión

“Ser una Institución universitaria líder en la Educación Superior y en el soporte científico y

tecnológico para el desarrollo socioeconómico y cultural de la provincia de Chimborazo y del

país, con calidad, pertinencia y reconocimiento social”

Misión

“Formar profesionales competitivos, emprendedores, conscientes de su identidad nacional, justicia social, democracia y preservación del ambiente sano, a través de la generación, transmisión, adaptación y aplicación del conocimiento científico y tecnológico para contribuir

8

Objetivos

Lograr una administración moderna y eficiente en el ámbito académico, administrativo y de desarrollo institucional.

Establecer en el ESPOCH una organización sistemática, flexible adaptativa y dinámica para responder con oportunidad y eficiencia a las expectativas de nuestra sociedad Desarrollar una cultura organizacional integradora y solidaria para facilitar el desarrollo

individual y colectiva de los politécnicos

Fortalecer el modelo educativo mediante la consolidación de las unidades académicas, procurando una mejor articulación entre las funciones universitarias

Dinamizar la administración institucional mediante la desconcentración de funciones y responsabilidades procurando la optimización de los recursos en el marco de la Ley e del estado Politécnico

Impulsar la investigación básica y aplicada, vinculándola con las otras funciones universitarias y con los sectores productivos y sociales

Promover la generación de bienes y prestación de servicios basados en el potencial científico tecnológico de la ESPOCH

Principios(espoch.edu.ec)

La ESPOCH es una Institución pública que fundamenta su acción en los principios de autonomía, democracia, cogobierno, libertad de cátedra e inviolabilidad de sus predios. Estimula el respeto de los valores inherentes de la persona, que garantiza la libertad de pensamiento, expresión, culto, igualdad, pluralismo, tolerancia, espíritu crítico y cumplimiento de las Leyes y normas vigentes. (espoch.edu.ec)

Fines(espoch.edu.ec)

Impartir enseñanza a nivel de pregrado, postgrado y educación continua, en ciencia y tecnología basadas en la investigación y la producción de bienes y servicios;

Realizar investigación científica y tecnológica para garantizar la generación, asimilación y adaptación de conocimientos que sirvan para solucionar los problemas de las sociedad ecuatoriana;

9

socioeconómica del país, Latinoamérica y el mundo; que cultiven la verdad, la ética, la solidaridad; que sean ciudadanos responsables que contribuyan eficaz y creativamente al bienestar de la sociedad;

La búsqueda permanente de la excelencia académica a través de la práctica de la calidad en todas sus actividades; y,

Fomentar el desarrollo de la cultura nacional y universal para fortalecer nuestra identidad nacional y sus valores

Son medios e instrumentos para la consecución de sus fines: o La planificación integral a corto, mediano y largo plazo; o La investigación científica;

o La docencia de alto nivel, especializada y con capacidad investigativa; o La infraestructura, científico – técnica moderna;

o La publicación de información científica en todas sus manifestaciones; o La vinculación directa con los sectores productivos y sociales; y, o Otros que coadyuven al cumplimiento de su misión (espoch.edu.ec)

De la Organización(espoch.edu.ec)

El gobierno de la Escuela Superior Politécnica de Chimborazo, emana de sus docentes, estudiantes, empleados y trabajadores, en los porcentajes establecidos en la Ley y el presente Estatuto.

El gobierno politécnico institucional será ejercido jerárquicamente por: a) A nivel general: (espoch.edu.ec)

Nivel Directivo

o Consejo Politécnico o Consejo Académico

o Consejo de Investigación y Desarrollo Nivel Ejecutivo

o Rector

o Vicerrector Académico

o Vicerrector de Investigación y Desarrollo Nivel Asesor

10 Niveles de Apoyo

o Departamentos o Unidades Nivel Operativo

o Facultades

o Centros de Investigación o Unidades de Producción o Centros Académicos

b.- Las Facultades:(espoch.edu.ec) Nivel Directivo

o Consejo Directivo o Nivel Ejecutivo o Decano

o Vicedecano

o Directores de Escuela o Niveles de Apoyo o Comisiones

o Unidades de servicios Nivel Operativo

o Áreas Académicas o Unidades de servicios

o Centros de Transferencia Tecnológica

o Centros de Investigación y producción (espoch.edu.ec)

Estructura Orgánica(espoch.edu.ec)

11

TABLA NRO. 001 ORGANIGRAMA ESTRUCTURAL ESPOCH

RECTORADO

DEPARTAMEN TO FINANCIERO DEPARTAMENTO DE MANTENIMIENTO Y DESARROLLO FISICO UNIDAD DE SECRETARIA GENERAL DEPARTAMENTODE SISTEMAS Y TELEMATICA

CONSEJO

VICERRECTORADO

UNIDAD DESARROLLO ACADEMICO Y EDUCACION A

DISTANCIA

ESCUELA DE POSGRADO Y EDUCACION CONTINUA SECRETARIA

ACADEMICA

COMISION EDITORIAL POLITECNICA

CENTRO DE IDIOMAS CENTRO DE

EDUCACION FISICA

FACULTADES

COMISION DE VINCULACION CON LA COLECTIVIDAD

COMISION DE PLANIFICACION Y EVALUACION INSITITUCIONAL

CONSEJO DE INVESTIGACION Y DESARROLLO DEPARTAMENTO DE DESARROLLO HUMANO DEPARTAMENTO DE BIENESTAR POLITECNICO

CENTROS DE INVESTIGACION Y PRODUCCION (FACULTADES)

CONSEJO

UNIDAD DE AUDITORIA INTERNA

VICERRECTORADO DE INVESTIGACION Y DESARROLLO

COMISION DE PROYECTOS Y TRASNFERENCIA

12

Nivel de apoyo:(espoch.edu.ec)

Del Departamento Financiero Unidades que la integran:

a. Unidad de Presupuesto; b. Unidad de Contabilidad;

c. Unidad de Tesorería;

d. Unidad de Activos Fijos; y, e. Unidad de Adquisiciones.

Volumen de Operaciones

Con Registro Oficial 473 del 24 de noviembre del 2008, se publicó el Decreto Ejecutivo 1437, determinándose la compensación para la distribución de las universidades en consideración al Artículo 356 de la Constitución de la República, que establece la gratuidad en la Educación Superior hasta el tercer nivel, vinculando la responsabilidad académica de los estudiantes.

La Escuela Superior Politécnica de Chimborazo, financio sus operaciones en el año 2013 con los recursos provenientes de su actividad educativa, los de autogestión y las asignaciones del Estado.

[image:20.595.84.517.539.786.2]A continuación un detalle de los ingresos promedio recaudados durante el año 2013:

TABLA NRO. 002INGRESOS

RECURSOS AÑO 2012 AÑO 2013 TOTAL

Del Gobierno Central

(Transferencias corrientes del Sector Publico)

32 576 212,74 40 590 289,72 73 166 502,46

13 Autogestión

(Prestación de Servicios, Matriculas, Pensiones y otros derechos de Educación)

4 357 853,71 4 594 171,21 8 952 024,92

Cuentas por cobrar

(Por anticipos de ejercicios anteriores, construcción de obras, entre otros)

904 072,09 1 538 958,31 2 443 030,40

Suman: 37 838 135,54 46 273 419.24 84 106 554.78

FUENTE: ESPOCH 2013

ELABORADO: Ana Benavides

Como se puede evidenciar la relación entre el año 2012 y 2013 referente a los ingresos se ha incrementado en un 22% del total recaudado por los diferentes ítems y que se utilizaron en los procesos delDepartamento deTesorería en función a su manual establecido.

Impacto en el entrono

La ejecución del proyecto “Aseguramiento de la Calidad en las funciones universitarias de la Escuela Superior Politécnica de Chimborazo”, permitirá elevar los niveles de Impacto en el Entorno, en lo concerniente a:

Aumento de la Calidad de las funciones que como institución de educación superior realizamos.

Incremento en el porcentaje de absorción de nuestros profesionales por parte de la industria.

Profundización y ampliación de otros grupos sociales para cubrir sus necesidades de formación académica bajo el estandarte de nuestra Institución.

Preferencia de los bachilleres de la ciudad, provincia, región y el país por acceder a las propuestas de estudio ofertadas por la ESPOCH.

Mayor utilización de los servicios de laboratorio clínico, microbiológico, bromatológico, y otros que oferta la Institución.

14

agricultura, agro industria, medio ambiente, servicios de salud, tecnologías de información, etc.

La participación activa de los integrantes de la comunidad politécnica así como de la ciudadanía en general en la diversificación y enriquecimiento de la cultura de recreación, esparcimiento y descanso.

La consecuencia del impacto social será la dirección de un proceso consciente, intencional, teleológico para transformar la realidad mediata e inmediata, tanto a nivel material como espiritual de la comunidad politécnica y de la ciudadanía en general

Justificación

Actualmente la normativa existente para la Institución Publica en este caso de la Escuela Superior Politécnica de Chimborazo hace referencia a la aplicación de procedimientos y políticas en lo financiero y de control interno, como es el común de las instituciones públicas, sin cubrir todos los enfoques que involucran a la auditoría integral.

La Auditoría Integral constituye una alternativa a los esquemas de control vigentes en el Ecuador. Su adopción en otros países, demuestra la utilidad de un enfoque completo y holístico de la auditoria. La credibilidad de la información financiera no garantiza el cumplimento de todos los requisitos legales, de control interno y operativos para obtener una interpretación acertada con respecto al desempeño organizacional.

Organizaciones Internacionales como la Federación Internacional de Contadores y el Consejo de Estándares Internacionales de Auditoria y Servicios de Aseguramiento, reconocen la necesidad de ampliar la cobertura de servicios de control y seguridad para posicionar con mayor fuerza la auditoria-

Importancia cualitativa al área de Tesorería de la Escuela Superior Politécnica de Chimborazo constituyen en la cadena de valor un proceso básico con impacto directo en la misión de la Institución, según información descrita en los Estatuíos de la organización.

15

1.3 OBJETIVOSY RESULTADOS ESPERADOS

1.2.1 Objetivos

General:

Realizar un examen de auditoría integral al área de Tesorería de la Escuela Superior Politécnica de Chimborazo correspondiente al año 2013

Específico:

Ejecutar todas las fases del proceso de auditoría integral orientados al área de tesorería aplicando el conocimiento adquirido

Mejorar el proceso de auditoría integral del área de Tesorería de la Escuela Superior Politécnica de Chimborazo

Fortalecer los procesos de auditoría integral existente en el área de Tesorería emitiendo resultados que permitan opinar sobre la razonabilidad de los saldos presentados, el sistema de control interno, el cumplimiento de las disposiciones legales y la gestión empresarial del área de tesorería

Genera el informe de examen integral y las pertinentes acciones correctivas.

1.3.1 Resultados esperados

Archivo de papeles de trabajo de todas las fases del examen integral

Informe de auditoría

Plan de implementación de recomendaciones

1.4 PRESENTACION DE LA MEMORIA

16

con la realización de pruebas que permitan obtener el informe de auditoría integral, considerando la parte financiera, de control interno, de cumplimiento legal y de gestión.

Para emitir una opinión razonada de la institución auditada con relación al área de Tesorería, correspondiente al período 2013, se controló el trabajo realizado y el tiempo empleado en el examen, siendo necesaria la programación del trabajo, por cuanto de ella dependió el cumplimiento de actividades, con base al pan de trabajo (RPT11)

El desarrollo del trabajo tuvo como objetivo orientar y dirigir a la correcta utilización de los recursos disponibles sean estos adjudicados y por autogestión que realiza la Escuela Superior Politécnica de Chimborazo y se encuentran bajo la supervisión del Director Financiero ylas diferentes áreas que la componen.

El examen de auditoría integral al área de Tesorería de la Escuela Superior Politécnica de Chimborazo se realizara por el periodo comprendido entre el 1 de enero y el 31 de diciembre del 2013.

La utilidad teórica se basa en la aplicación de todos los instrumentos conceptuales y metodológicos de las auditorías: financiera, de control interno, de cumplimiento y de gestión, abordado a lo largo de la maestría.

De la misma forma el proceso integral de auditoría integral, que incluye planificación, ejecución, comunicación de resultados y planes de seguimiento, lo cual metodológicamente garantiza la procedencia técnica del modelo de auditoría integral como una alternativa innovadora a los acciones de control realizadas en empresas privadas y públicas, garantizando la emisión de un informe de aseguramiento, bajo los estándares definidos en la estructura desarrollada como producto final del trabajo de auditoría.

17

18

2.1 Marco teórico

El marco teórico de la investigación o marco referencial es el compendio de una serie de

elementos conceptuales que sirve de base a la indagación por realizar

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento

El marco conceptual es una elaboración conceptual del contexto en el cual se considera el

problema

Análisis de términos de la Auditoria Integral

Análisis es un examen de un todo en sus partes y la relación entre estas

Auditoria es un proceso sistemático, independiente y documentado para obtener evidencia y evaluarlo para determinar la extensión en que el criterio se cumple.

Auditoría financiera es un examen de la información financiera de una empresa u organización, a partir de la evaluación de sus transacciones y registros financieros

Auditoria de gestión es un examen de los resultados de una empresa con respecto a su eficiencia, eficacia y calidad. Tiene relación con su planificación estratégica, táctica y operativa y utiliza como herramientas de análisis los indicadores de gestión.

Auditoria de cumplimiento es la evaluación sobre el cumplimiento de disposiciones legales, reglamentarias externas e internas aplicables en las organizaciones

Auditoria de control interno es evaluar la estructura de control interno del interior con el alcance necesario para dictaminar sobre el mismo cuyo referente es el informe COSO

Aprobador Consulta por pantalla toda la información financiera de la institución, y en los procesos disponibles realiza funciones de aprobación.

Administración de Fondos: Creación Fondos Globales, Distribución Interna de Fondos, Rendición de Fondos, Consolidación de Rendición de Fondos, Reposición de Fondos, Liquidación de Fondos y Reportes.

Consultor Consulta por pantalla toda la información financiera de la institución.

Componentes del Sistema Nacional de Finanzas Públicas (SINFIP) Se entiende por componentes del SINFIP, a cada conjunto de procesos necesarios para la organización y gestión del mismo. Los componentes son: política y programación fiscal, ingresos, presupuesto, endeudamiento público, contabilidad gubernamental y tesorería.

19

Inversión pública Es el gasto que realizan las entidades del sector público en la ejecución de programas y proyectos orientados a apoyar la producción y el desarrollo de la infraestructura básica productiva, así́ como para lograr una mayor y mejor accesibilidad de la

población a los servicios públicos de salud, educación y saneamiento básico; incluye gastos destinados a mejorar el desarrollo urbanístico y también programas, proyectos y actividades orientadas a apoyar el desarrollo humano.

Ingresos tributarios y no tributarios Son ingresos del Tesoro Nacional todos los impuestos, tasas, contribuciones u otros ingresos que le corresponde por Ley percibir al Gobierno Central y que serán acreditados en el depositario oficial de los fondos públicos en la Cuenta Auxiliar CCU Fiscales.

Gestión es una actividad organizacional por medio de la cual el talento humano de una empresa busca mejorar la competitividad

Gestión presupuestaria por resultados (PPR) Se entenderá la presupuestación por resultados, PPR, como los mecanismos y procesos de financiamiento del sector público encaminados a vincular la asignación de recursos con los productos y resultados, en términos de sus efectos sobre la sociedad, con el objetivo de mejorar la eficiencia asignativa y productiva del gasto público.

Estado financiero son declaraciones informativas de la administración de una entidad o empresa, con respecto a su situación financiera y de los resultados de sus operaciones mediante la presentación de documentos básicos, que siguen una estructura fundamentada en los principios de contabilidad generalmente aceptados por la profesión contable y sujetos a regulaciones de orden legal

Examen especial es objetivo, sistemático e independiente de un parte de las operaciones financieras, administrativas o técnicas

20

Ejecución de Gastos: Modificación de la Ejecución Presupuestaria, Registro de Ejecución, Modificaciones presupuestarias, Consulta del Presupuestos de Gastos por Entidad, Consulta de Presupuesto de Gasto Consolidado, Impresión del Cur de Gasto y Reportes.

LOSEP Ley Orgánica de Servicio Público.

Mejora continua es una actividad recurrente para aumentar la capacidad para cumplir los requisitos (ISO 9000)

Operador Consulta por pantalla toda la información financiera de la institución, y en los procesos disponibles realiza funciones de registro e impresión de reportes.

Organigrama estructural Es la representación gráfica de la estructura organizacional. Sustenta y articula todas sus partes integrantes e indica la relación con el ambiente externo de la organización.

Proceso es un conjunto de actividades mutuamente relacionadas o que interactúan, las cuales transforman elementos de entrada en resultados

Plan operativo anual es un método específico que facilita la consecución de los objetivos estratégicos por medio de la definición de objetivos y metas de corto plazo.

Planeación estratégica es la definición de la misión y objetivos estratégicos que respondan a las oportunidades y amenazas del entorno mediante el aprovechamiento de las fortalezas de la empresa.

Planificación institucional Proceso a través del cual cada entidad establece, en base a su situación actual, al contexto que la rodea, a las políticas nacionales, sectoriales y territoriales, y a su rol y competencias, como debería actuar para cumplir con su misión y brindar de forma efectiva y eficiente servicios y/o productos que le permitan garantizar derechos a través del cumplimiento de las políticas propuestas y sus metas correspondientes.

21

Presupuesto es el reflejo en términos numéricos los planes operativos para un periodo futuro dado. Son estados de resultados anticipados en términos financieros

Pruebas de control o de cumplimiento son las que realizan para obtener evidencia respecto de la calidad y efectividad del sistema de control interno.

Riesgo es la posibilidad de que ocurra un acontecimiento que tenga un impacto en el alcance de los objetivos. El riesgo se mide en términos de impacto y probabilidad.

Relevancia es la importancia de una cosa o un contenido, Un informe es relevante cuando su contenido tiene impacto en la empresa

Sistema Esigef.- El Sistema de Administración Financiera del Sector Público eSIGEF utiliza para su operación y seguridad un esquema de funciones y usuarios que determinan los permisos sobre los objetos de la aplicación. De esta manera se habilitan o restringen ciertas operaciones a los usuarios. El modelo de administración de usuarios y permisos determina que laspersonaspara realizar cualquier operación en el sistema, requieren de autorizaciones, losmismos que se encuentran definidos en los perfiles asociados a las funciones, losque a su vez se relacionan con los usuarios para determinar el nivel de acceso a laaplicación.

SISTEMA ESIPREN Para el pago de la Nómina se ha implementado un control (ESIPREN) que permita validar la existencia del Servidor Público en el Distributivo de Remuneraciones, Sueldos y Salarios Básicos aprobado por el Ministerio de Economía y Finanzas para cada ejercicio fiscal.

Tesorería es responsable de las operaciones financieras, custodia de activos líquidos, planificación de requerimientos futuros, establecimiento de políticas de crédito, satisfacción de necesidades de financiación a corto y largo plazo; y, manejo de recibos y desembolsos de efectivo.

Tesorería sin CUR de ingresos: Este tipo de función permite al usuario (operador/aprobador, operador o aprobador) acceder a los siguientes procesos de tesorería: solicitud de pago presupuestario, solicitud de pago contable, registro y solicitud de proveedores, registro y

solicitud de cuentas bancarias, y reportes de tesorería, sin opción de registrar CUR’s de

22

Esta función debe asignarse solo a usuarios de instituciones que centralizan la recaudación de recursos de autogestión en la Planta Central correspondiente, y deben visualizar en el sistema únicamente la unidad ejecutora a cual pertenecen.

Tesorería solo CUR de ingresos: Este tipo de función permite al usuario (operador/aprobador, operador o aprobador) acceder únicamente al proceso de registro de

CUR’s de ingreso.

Usuario Es la persona que acceso al Sistema. Al mismo que se le asignan funciones que determinan el nivel de acceso en el aplicativo y que pertenece a un grupo previamente definido por el modelo de gestión.

Unidad de administración financiera (UDAF) Es la máxima instancia institucional en materia financiera y presupuestaria; cumple y vela por la aplicación de leyes, normas y procedimientos que rigen la actividad financiera y presupuestaria de observancia general en la Institución.

Formulación: Ciclo de Formulación, Objetivos, Metas e Indicadores, Ingresos, Gastos y Cuatrianual.

Objetivo de un Servicio de Aseguramiento

El objetivo de un servicio de aseguramiento es el de permitir que un contador profesional avalué un asunto determinado que es responsabilidad de otra parte, mediante la utilización de criterios adecuados e identificable, con el fin de expresar una conclusión que transmita al depuesta destinatario un cierto nivel de confiabilidad acerca del tema en cuestión (Yanel Luna 2010)

2.1.2 .Importancia y contenido del informede aseguramiento

23

2.2 Descripción conceptual y los criterios principales de todas las auditorias que conforman la Auditoria Integral.

2.2.1 AUDITORIA FINANCIERA:

Su objetivo es dictaminar la razonabilidad de los estados financieros, se orienta a determinar la veracidad, integridad y correcta valuación de los saldos presentados a determinada fecha.

Esta razonabilidad, se fundamenta en el cumplimiento de la normativa contable vigente. La planificación considerara, entre otros, los siguientes elementos:

Los resultados de auditoría o exámenes anteriores

La identificación de aquellos rubros significativos presentados en los estados financieros

Las variaciones importantes de un periodo a otro La materialidad de las operaciones(Yanel Luna 2010)

AFIRMACIONES PRINCIPALES

El criterio personal determina que los procesos determinados por el auditor dan como resultado hallazgos que deberán considerarse si las afirmaciones señaladas en auditoría financiera han sido cumplidas o no, determinándoselos incumplimientos sus causas y consecuencias así como el seguimiento de las recomendaciones.

Los procedimientos de auditoria están diseñados para obtener evidencia sobre las afirmaciones de la gerencia que acompañan los estados financieros.

Cuando los auditores han reunido suficiente evidencia de auditoria sobre cada afirmación importante de los estados financieros, cuentan con bastante certeza para sustentar su opinión.

Concepto y tipos de afirmación

24

Estas aseveraciones se refieren a los activos, pasivos, ingresos, gastos y demás hechos económicos que se resumen y presentan como saldos en los estados financieros, en relación con lo siguiente:

La veracidad de las transacciones individuales y de los saldos;

La integridad de las transacciones individuales y la consecuente razonabilidad de los saldos;

La adecuada valuación y exposición en los estados contables de los saldos resultantes de las transacciones individuales

Veracidad y legalidad: que las operaciones se sustenten en documentación que garantice la propiedad de los activos y el reconocimiento legal de los pasivos

Integridad: el proceso de registro agrupara todas las operaciones de similares características en grupos homogéneos y sus controles impedirán que se reporte información incompleta.

Correcta valuación: los valores registrados son referentes validos de precios de mercado. Se respeta no solo el precio de adquisición sino también los incrementos o disminuciones que sean pertinentes, de tal forma que se asignen valores correctos (YanelLuna 2010)

El proceso contable incluye controles de tipo financieros que se orientan a garantizar estas afirmaciones. Su evaluación es necesaria para identificar áreas críticas y sobre todo diseñar procedimientos de auditoria ajustados a las circunstancias

Opinión o dictamen del auditor

Dictamen en limpio o sin salvedades:

Se refiere cuando el Auditor expresa la opinión de los estados financieros presenta razonablemente la situación financiera y los resultados de las operaciones de la entidad de acuerdo con los principios contables y aplicados sobre una base consistente en el año anterior.(Yanel Luna 2010)

25

El Auditor emite dictamen con salvedades cuando sus estados financieros de su entidad presentan razonablemente la situación financiara salvo excepciones o limitaciones que no afecten de manera importante o significativa la situación financiera o resultados de operaciones mostradas.(Yanel Luna 2010)

Dictamen adverso o negativo:

Un informe contiene dictamen adverso cuando el Auditor ha llegado a la salvedad de que los estados financieros no presentan razonablemente la situación financiera u los resultados con los principios de conformidad con los principios de contabilidad aplicados consecuentemente (YanelLuna 2010)

Dictamen con abstención de emitir opinión:

Cuando el Auditor no está en condiciones de dar una opinión profesional sobre los estados financieros tomados en su conjunto se obtendrá de opinar explicando claramente las razones por los que no ha podido dictaminar esta situación se presenta cuando las restricciones y la aplicación de los procedimientos de Auditoria son importantes limitando el alcance del examen

2.2.2 AUDITORIA DE CONTROL INTERNO:

El control interno se define ampliamente como un proceso realizado por el consejo de directores, administradores y otro personal de una entidad, diseñado para proporcionar seguridad razonable mirando el cumplimiento de los objetivos en las siguientes categorías:

Efectividad y eficiencia de las operaciones Confiabilidad de la información financiera

Cumplimiento en las leyes y regulaciones aplicables

26

categorías distintas pero interrelacionadas, orientan necesidades diferentes y permitir dirigir la atención para satisfacer necesidades separadas.(Yanel Luna 2010)

Los sistemas de control interno operan a niveles diferentes de efectividad. El control interno puede juzgarse efectivo en cada una de las tres categorías, respectivamente, si el consejo de directores y la suministración tienen seguridad razonable sobre que:

Comprenden la extensión en el cual se están consiguiendo los objetivos de las operaciones de la entidad

Los estados financieros publicados se están preparando confiablemente Se está cumpliendo con las leyes y regulaciones aplicables

Afirmación auditoria de Control Interno (Yanel Luna 2010)

En el caso de la auditoria las afirmaciones consta en su naturaleza, en esta se evaluara el diseño, aplicación y actualización del sistema de control Interno y habrá por lo tanto una afirmación implícita que determine que el sistema de control interno está diseñado, actualizado y adecuado a los diferentes procesos que realiza la empresa en base al cumplimiento de las normas de control interno.

Puesto que el control interno es un proceso, su efectividad es un estado o condición del mismo en uno o más puntos a través del tiempo

El control interno consta de cinco componentes interrelacionados derivados de la manera como la administración realiza los negocios, y están integrados al proceso de administración. Aunque los componentes se aplican a todas las entidades, las compañías pequeñas y medianas pueden implementarlos de forma diferente que las grandes. Sus controles pueden ser menos formales y menos estructurales, no obstante lo cual una compañía pequeña puede tener un control interno efectivo. Los componentes son:

27

como organiza y desarrollo a su gente; y la atención y dirección proporcionada por el consejo de directores.

Los factores que forman parte del ambiente de control son los siguientes:

Factores del ambiente de control Integridad y valores éticos Incentivos y tentaciones

Proporcionar y comunicar orientación moral Compromisos para la competencia

Consejo de directores o comité de Auditoria Filosofía y estilo de operación de la administración Estructura Organizacional

Políticas y prácticas sobre Recursos Humanos

Valoración de riesgos.- Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales deben valorarse. Una condición previa a la valoración de riegos es el establecimiento de objetivos, enlazados en distintos niveles y consistentes internamente. La valoración de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de objetivos, constituyendo una base para determinar cómo se deben administrar los riesgos. Dado que la económica, la industria, las regulaciones y las condiciones de operación continuaran cambiando, se requieres mecanismos para identificar y tratar los riesgos especiales asociados con el cambio.

Actividades de control.- Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que las directivas administrativas se lleven a cabo, ayudan a asegurar que se tomen las acciones necesarias para orientar los riesgos hacia la consecución de los objetivos de la entidad. Las actividades de control se dan a todo lo largo de la organización, en todos los niveles y en todas las funciones. Incluyen un rango de actividades diversas como aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones de desempeño operacional, seguridad de activos y segregación de funciones.

28

velar por los objetivos de la entidad. Dentro de los tipos de actividades de Control tenemos:

Observación de alto nivel Actividades administrativas Procesamiento de la información Controles de bienes tangibles Indicadores de desempeño Segregación de funciones

Información y comunicación.-Debe identificarse, capturarse y comunicarse información pertinente en una forma y en un tiempo que le permitirá a los empleados cumplir con sus responsabilidades. Los sistemas de información producen reportes, contienen informaciones operacional, financiera y relacionada con el cumplimiento que hace posible operar y controlar el negocio. Tienen que ver no solamente con los datos generados internamente, sino también con la información sobre eventos, actividades y condiciones externas necesarias para la toma de decisiones, sobre de los negocios y reportes externos. La comunicación efectiva también debe darse en un sentido amplio, fluyendo hacia abajo, a lo largo y hacia arriba de la organización

Comunicación

La comunicación es inherente a los sistemas de información. Los sistemas de información pueden proporcionar información al personal apropiado a fin de que ellos puedan cumplir sus responsabilidades de operación, información financiera y de cumplimiento

La ejecución de la comunicación pueden ser interna o externa.

La comunicación interna permite emitir un mensaje claro acerca de la responsabilidades de control interno que cada miembro de la compañía tiene, este mensaje deber ser también efectivo, es decir claro y al punto al que desea llegar la administración.

29

recibir mejoras en la entrega de bienes y servicios y también un desarrollo normal de las actividades, no viéndose truncadas por limitaciones legales.

Monitoreo.-Los sistemasde control interno deben monitorearse, proceso que valora la calidad del desempeño del sistema en el tiempo. Es realizado por medio de actividades de monitoreo ongoing, evaluaciones separadas o combinación de las dos. El monitoreo ongoing ocurre en el curso de las operaciones. incluye actividades regulares de administración y supervisión y otras acciones personales realizadas en el cumplimiento de sus obligaciones. El alcance y la frecuencia de las evaluaciones separadas dependerá primeramente de la valoración de riesgos y de la efectividad de los procedimientos de monitor eoongoing. Las deficiencias del control interno deberán reportarse a las autoridades de la organización, informando a la alta gerencia y al consejo solamente los asuntos serios.

2.2.3 AUDITORIA DE CUMPLIMIENTO.-

La auditoría de cumplimiento es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se ha realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables. Esta auditoría se práctica mediante la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad.

En definitiva la auditoria de cumplimiento consiste en el procedimiento mediante el cual se verifica que las distintas operaciones efectuadas por una compañía en un determinado periodo, se hayan realizado conforme a la legislación general, disposiciones reglamentarias, estatuarias y demás que le fueren aplicables; a fin de establecer las inconformidades resultantes de esta constatación y aplicar los correctivos necesarios para superarlas.

30

Comprobación o examen de la conformidad legal general, su objetivo final es la verificación de que las distintas operaciones desempeñadas por una organización, guarden conformidad con la legislación general y especifica aplicable a las mismas. Conformación del cumplimiento de los precepto estatutarios lo cual comprende

cuestiones como la verificación del desempeño efectivo de las actividades autorizadas por el objetivo social; constatación del adecuado y oportuno ejercicio de las facultades y cumplimiento de las obligaciones de los representantes y organismos de gobierno y administración, cabal del ejercicio de los derechos y obligaciones de los accionistas y socios, entre otros.

Constatación de cumplimento de la normativa interna en lo relativo a reglamentos internos, procedimiento específicos, manuales operativos y demás instrumentos que posibilitan el desempeño de las actividades administrativas y operativas para el funcionamiento de la organización.

Verificación de cumplimiento de los sistemas de control interno a fin de obtener una seguridad razonable sobre el cumplimiento del ordenamiento jurídico, técnico y administrativo aplicable a la entidad.

Revisión de los principales operaciones administrativas y operativas, la auditoria de cumplimiento se práctica mediante la constatación de la documentación legal, técnica, financiera y contable que ostenta las operaciones financieras, administrativas y económicas desarrolladas por la entidad en un determinado periodo, lo cual permite alcanzar una visión integral sobre el desempeño general de esta organización en particular.

El informe resultante permite determinar inconformidades y aplicar correctivos en la organización: el informe emitido por el auditor al finalizar el procedimiento, servirá para que las personas y organismos responsables de las operaciones en la entidad, conozca con exactitud el grado de cumplimiento de la normativa aplicable y de ser el caso implementen las medidas necesarias para corregir, cualquier desviación.

Afirmación auditoria de cumplimiento legal

31

2.2.4 AUDITORIA DE GESTION

La auditoría de gestión es un proceso que permite examinar y evaluar las actividades realizadas en una organización., sector, programa, proyecto u operación. Actividad que sobre la base de un modelo y un marco normativo, permite determinar el grado de eficiencia, eficacia y calidad en la utilización de los recursos disponibles,, el desarrollo de proceso y la entrega de productos o se servicios, acordes con las necesidades de los clientes, los mismos que podrán ser mejorados en forma continua, a través de la aplicación de las recomendaciones emanadas del informe de auditoría. En conclusión la Auditoria de gestión es la evaluación o examen sistemático de la información administrativa, operativa y financiera presentada por los administradores de una organización, realizada con prosperidad a su ejecución, para obtener evidencia suficiente del grado de eficiencia, eficacia y calidad en el logro de meras y objetivos propuestos, se ejecuta a base de un equipo de trabajo multidisciplinario, a fin de evaluar en forma objetiva y profesional los niveles de eficiencia, eficacia y calidad

Afirmaciones principales de la Auditoria de gestión:(Yanel Luna 2010)

La auditoría de gestión a su vez, pretende evaluar, la eficiencia, eficacia y calidad mediante la aplicación de varios indicadores de gestión que permitan verificar el grado de cumplimiento de los objetivos institucionales, siendo así el personal de las áreas cubiertas en el examen de auditoria, el que certifica que la gestión se la realizo de manera eficiente, eficaz y con calidad. La evaluación de estos resultados, como parte de la auditoría integral, probara si estas aserciones se cumplieron.

Eficiencia.

Es como la relación entre los recursos utilizados en un proyecto y los logros conseguidos en el mismo, es decir la eficiencia se da cuando se utilizan menos recursos para lograr un mismo objetivo o al contrario cuando se logran más objetivos mediante la óptima utilización de los recursos disponibles.

Eficacia

32

Se puede ser eficaz sin ser eficientes, es decir se puede cumplir con los objetivos planteados que no necesariamente con la utilización adecuada de los recursos disponibles para cumplir con el objetivo, por ese motivo es importante que existe una estrecha eficiencia y eficacia para el cumplimiento de las metas propuestas.

Calidad

La calidad puede definirse como elcumplimiento de requisitos establecidos en estándares internacionales con el objetivo de ofrecer satisfacción con el producto ofrecido, cumpliendo con todas la expectativa que busca los clientes, el nivel de calidad se mide de acuerdo a la reacción y preferencias del cliente siendo así controlado por reglas las cuales deben salir al mercado para ser inspeccionado y tenga los requerimientos estipulados por las organizaciones que hacen certificar algún producto.

Utilidad de los Indicadores en la Auditoria de Gestión

El uso de indicadores en la Auditoria, permite medir:

La eficiencia y economía en el manejo de los recursos

Las cualidades y características de los bienes producidos o servicios prestados (eficacia)

El grado de satisfacción de las necesidades de los usuarios o clientes a quienes van dirigidos (calidad)

Las actividades y procesos que no se miden, no se controlan y lo que no se controla y conoce no se puede mejorar. Es por ello que los indicadores representan un insumo importante de información para los Gerentes con el objetivo de efectuar un diagnóstico de las actividades y se tome decisiones oportunas, a fin de lograr un mayor rendimiento en la gestión institucional.

33

El uso de indicadores en la auditoria administrativa obedece a la necesidad de contar con un instrumento que permita establecer el marco de referencia para evaluar los resultados de la gestión de una organización. En este sentido, aporta elementos, sustanciales para promover la mejora continua de los procesos, bienes y servicios, el empleo puntual de sus recursos y abre la posibilidad de instrumentar los cambios necesarios para lograr el cumplimiento de su objeto (Franklin, 2007) p. 147

Los indicadores son esenciales para medir los resultados alcanzados en cualquier tipo de gestión, siestamosefectuando un diagnóstico para implementar un sistema en la organización es importante conocer sus procesos, objetivos y metas, definir los indicadores que se van aplicar para evaluar los resultados e identificar las acciones de mejora.

Concepto de indicador

“Un indicador es una estadística simple o compuesta que refleja algún rasgo de un sistema dentro de un contexto de interpretación. Es una relación cuantitativa entre doscantidades que corresponden a un mismo proceso o procesos diferentes. Por si solos no son relevantes, pues solo adquieren importancia cuando se les compara con otros de la misma naturaleza. Un indicador pretende caracterizar el éxito o la eficacia de un sistema, programa u organización, pues sirve como una medida aproximada de algún componente o de la relación entre componentes. Un sistema de indicadores permite hacer comparaciones, elaborar juicios, analizar tendencias y ordenar cambios. Puede medir el desempeño de un individuo, de un sistema y sus niveles, de una organización, el comportamiento de un contexto, el costo y la calidad de los insumos, la eficacia de los procesos, la relevancia de los bienes y servicios producidos en relación con necesidades específicas (Franklin 2007)

Para que los indicadores sean eficaces deben ser relevantes y deben facilitar la toma de decisiones, deben ser susceptibles de medición, verificables, fáciles de interpretar, que permitan relacionarse con otros indicadores, que señalen precisión, aquellos indicadores como cuantitativos y; que toman una definición conceptual de lo que se quiere medir, aquellos que sean definidos como cualitativos. Los niveles de aplicación están dados a nivel estratégico, tácticoy operativo.

34

Tiene que ver fundamentalmente con los factores cantidad, tiempo y costo. Usualmente se definen en términos de las relaciones de estos elementos y hacen referencia al rendimiento o productividad. Se puede decir también que es la relación entre los recursos consumidos y la producción de bienes y servicios.

Indicador de Eficacia

Es la relación entre los servicios o productos generados y los objetivos y metas programados, es decir entre los resultados esperados y los resultados reales de los proyectos, permite valorar el logro o éxito de la gestión.

Indicadores de calidad

Es la cantidad, grado y oportunidad en que el producto o servicio prestado, satisface la necesidad del usuario o cliente.

Para el diseño de indicadores se sugiere aplicar los siguientes requisititos semánticos que faciliten su redacción:

Agregaciónmás preposición:

o Cantidad de transferencias realizadas en el año 2013 o Porcentaje de recaudaciones realizadas en al año 2013

o Total de ingresos percibidos por autogestión durante el año 2013 Variable (generalmente en sustantivo plural)

o Empleados contratados o Proyectos ejecutados o Proveedores cancelados Verbo en participio pasado (acción)

o Total de funcionarios capacitados del funcionamiento del sistema e-sigef durante el año 2013

o Controles de Gestión Implementados en el área de Tesorería durante el año 2013

35

Complementos circunstanciales (tiempo, Lugar)

o En el área técnica de la empresa o Diferentes zonas geográficas a analizar

Es importante identificar antes de diseñar indicadores, los atributos o variables que se encuentran relacionadas, a fin de que la empresa cuente con un cuadro de mando integral real. (Maestría Auditoria Integral, 3 ciclo - Modulo II, Auditoria de Gestión I, Escuela de Ciencias Contables y Auditoria. Dr. Marcelo Velásquez Navas, Noviembre 2012, pág. 14 y 15)

Todo proceso de auditoría se basa en criterios o estándares que permiten medir la calidad de resultados que se obtienen en cada una de las fases, las mismas que constituyen una cadena de valor, que se inicia con el diagnóstico preliminar.

2.3 Proceso de auditoría Integral

Independientemente del tipo de auditorio que se realice o aplique, llevarle a cabo es contar con un proceso sistemático que consta de tres fases importantes:

4. SEGUIMIENTO 1. PLANEACION

3. COMUNICACIÓN

[image:43.595.99.495.479.622.2]DE RESULTADOS 2 EJECUCION

FIGURA NRO. Proceso de Auditoría Integral

Fuente: Guía didáctica Auditoria de Gestión I Marcelo Gerardo Velásquez Navas Primera Edición 2012

36

El proceso de la auditoría integral: (utilizar Guía Marco Conceptual de la auditoría integral y Normas y Procedimientos de auditoría integral de Yanel Blanco Luna)

2.3.1 Planeación:(Yanel Luna 2010)

Significa desarrollar una estrategia general y un enfoque detallado para la naturaleza, oportunidad y alcance esperados de la auditoría integral. La planeación permite desarrollar a la auditoria de forma eficiente y oportuna, se deberá planear el trabajo de modo que la auditoría integral sea desarrollada de una manera efectiva.

Las actividades de planeación preliminar consisten entre otras cosas, en la comprensión del negocio del cliente, su proceso contable y la reacción de procedimientos analíticos preliminares. La mayoría de estas actividades implican reunir información que nos permita evaluar el riego de los temas de la auditoría integral y desarrollar un plan de auditoria adecuado.

[image:44.595.76.518.482.757.2]Mediante la comprensión del ambiente de control, esto es, la actitud global, conciencia y actos de los directivos y de la administración respecto de la importancia de control interno de la sociedad y buscando identificar factores específicos de riesgo, que requieren atención especial en el desarrollo de nuestro plan de auditoría y su relación con errores potenciales, evaluaremos los riesgos existentes.

TABLA NRO.003FASE DE PLANEACION

ACTIVIDADES PRODUCTOS

Visita de observación Identificación y conocimiento de la industria y negocio del cliente

Obtención de la información.- Buscar información existente en la Entidad y recopilación, análisis de información general de la entidad: planes, programas, presupuestos, objetivos, metas y otros

Identificación y recolección de documentos, manuales, leyes, reglamentos , planes y programas de la entidad a auditar

Resultados de Estudios o auditorias anteriores realizadas

Información general

Papeles de trabajo

Identificar las áreas potenciales a se consideradas en la estrategia de auditoría

Determinación de aquellas áreas a ser analizadas a mayor profundidad en la ejecución

37 Recopilación de información específica para la evaluación del sistema de control interno para los órganos del sector publico

Conocimiento y evaluación del sistema de control interno

Detección de ares susceptibles de mejoramiento

Evaluación del riesgo

Elaboración del informe de revisión preliminar

Informe interno

Papeles de trabajo

Planificación de la auditoria integral Plan y programa de auditoria

Precisión y determinación de recursos, tiempo, metas y objetivos

Definición del alcance de auditoria

FUENTE:http://www.educosa.org

ELABORADO: Ana Benavides

Los asuntos que se deben considerar al desarrollar el plan global de la auditoría integral incluyen:

- Conocimiento de la actividad del cliente

- Comprensión de los sistemas de contabilidad y de control interno - Riesgos e importancia relativa

- Naturaleza, tiempos y alcance de los procedimientos - Coordinación, dirección, supervisión y revisión - Programa de trabajo

Riesgo

Es la posibilidad de que existan errores en los procesos de la compañía. El riesgo de auditoría es la probabilidad de que Auditor emita un informa que no se acople a la realidad de la entidad auditada por la existencia de errores significativos que no fueron encontrados por el Auditor. Dentro del riesgo de Auditoria existen tres tipos de riesgo:

Riesgo inherente Riesgo de Control Riesgo de detección

38

Entre los factores que llevan a la existencia de este tipo de riesgos esta la naturaleza de las actividades económicas, como también la naturaleza de volumen tanto de transacciones como de productos y/o servicios, además tiene relevancia la parte gerencial y la calidad de recurso humano con que cuenta la entidad.

Riesgo de control es en el que los procedimientos de control no hayan detectado errores significativos o que estos existan para evitar que los procesos se ejecuten de una manera incorrecta.

Aquí influye de manera importante los sistemas de control interno que estén implementados en la empresa y que en circunstancias lleguen a ser insuficientes o inadecuados para la aplicación y detección oportuna de irregularidades.

Riesgo de detección es el riesgo de que las pruebas sustantivas aplicadas por un auditor no detecten los errores significativos en los procesos debido a las limitaciones de la auditoria misma.

La responsabilidad de llevar a cabo una auditoria con procedimientos adecuados es total responsabilidad del grupo auditor, es tan importante este riesgo que bien trabajado contribuye a debilitar el riesgo de control y el riesgo inherente de a compañía.

2.3.2 Ejecución(Yanel Luna 2010)

Es la aplicación de los procedimientos de auditoría integrados en los programas de trabajo.

Sera el cumplimiento de estas pruebas, el que permita lograr los objetivos que plantearon para cada una de las auditorias que conforman la auditoría integral. Debemos verificar para las auditorias de gestión, el logro de objetivos, la inversión de recursos y lo adecuado de la estructura organizacional; la de control interno, confirmar que los procesos y sus controles operan de forma eficaz; la de cumplimiento, con respecto a las disposiciones legales aplicables

39

gestión, los planes, objetivos y estándares definidos en la empresa. La auditoría siempre constituirá la verificación del cumplimiento de estos requisitos o normad de desempeño.

[image:47.595.82.511.307.676.2]Es necesario añadir a los atributos descritos, las causas que generaron un incumplimiento y el efecto o impacto negativo para la empresa. Estos requisitos que se sugieren en forma general, podrían tener alguna variante con respecto a auditorías especializadas, tal es el caso de la auditoría de gestión de calidad, cuyo propósito, en el caso de auditorías de certificación, es verificar el cumplimiento de los requisitos de determinada norma de calidad como la ISO 9001, 14000 O 18000, entre otras; yel reporte de sus no conformidades, se limita a señalar si dicho requisitos fueron o no cumplidos.

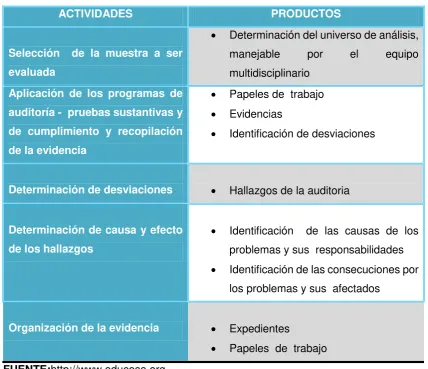

TABLA NRO.004FASES DE EJECUCION

ACTIVIDADES PRODUCTOS

Selección de la muestra a ser evaluada

Determinación del universo de análisis, manejable por el equipo multidisciplinario

Aplicación de los programas de auditoría - pruebas sustantivas y de cumplimiento y recopilación de la evidencia

Papeles de trabajo Evidencias

Identificación de desviaciones

Determinación de desviaciones Hallazgos de la auditoria

Determinación de causa y efecto de los hallazgos

Identificación de las causas de los problemas y sus responsabilidades Identificación de las consecuciones por

los problemas y sus afectados

Organización de la evidencia Expedientes

Papeles de trabajo

FUENTE:http://www.educosa.org

ELABORADO: Ana Benavides