PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

MAESTRÍA EN ECONOMÍA

EXPECTATIVAS EN LA FORMACIÓN DE PRECIOS: UN CASO PRÁCTICO DESDE EL LABORATORIO

Trabajo de Grado para optar al título de Magíster en Economía

Presentado por:

JUAN GUSTAVO VILLAMARÍN GUEVARA

NÉSTOR EDUARDO IMBETT HERAZO

Bajo la dirección de:

EDGAR VILLA PÉREZ, Ph.D.

1

Expectativas en la formación de precios: Un caso práctico desde

el laboratorio

Juan Gustavo Villamarín Guevara

Néstor Eduardo Imbett Herazo

Resumen

Una gran cantidad de mercados, como el de varias de las bolsas de valores a nivel global y las centrales de abasto, intercambian mediante la institución de doble subasta. El presente trabajo demuestra, mediante un modelo experimental de doble subasta, que las expectativas de los agentes en un mercado están sujetas a cambios dependiendo de factores exteriores, como la opinión de un actor externo al mercado que cuenta con suficiente conocimiento del mismo y credibilidad. Todos los agentes del mercado tratan de conseguir alguna información que los beneficie y les permita tener mayores ganancias por los intercambios que hacen. En nuestro experimento verificamos que la predicción del experto genera un impacto en el nivel promedio de precios. Cuando las predicciones del experto van de acuerdo con el comportamiento del mercado, los precios y cantidades convergen más rápido al equilibrio teórico, con una menor volatilidad y alcanzando una mayor eficiencia del mercado tras su participación. Por otro lado, cuando la predicción va en contra del futuro comportamiento del mercado, se tiene un impacto inmediato en las expectativas donde el mismo mercado corrige la incertidumbre en las expectativas y la desviación en el promedio de los precios acercándolos a su nivel de equilibrio en cuanto avanzan los periodos de negociación. Encontramos que los precios y cantidades de un bien sí pueden ser influenciados por la opinión de un agente externo con conocimientos suficientes del mercado en el corto plazo y se mantienen las conclusiones incluso con presencia de poder de mercado. Además, se logrará una mayor rapidez y precisión en la convergencia de los precios hacia el equilibrio teórico de precios y se reducirá la volatilidad de los mismos.

Palabras clave: Doble Subasta, Expectativas, Experimentos, Mercado Competitivo, Monopolio,

Monopsonio, Poder de Mercado, Precios.

Clasificación JEL: C90, C91, D4, D84.

Trabajo de Grado presentado para optar al título de Magíster en Economía de la Pontificia Universidad

Javeriana.

Agradecemos la dirección del Doctor Edgar Villa Pérez quién, con sus indicaciones y recomendaciones,

contribuyó enormemente al desarrollo y finalización del presente Trabajo de Grado. También damos gracias a un(a) evaluador(a) anónimo(a) cuyas sugerencias fueron de mucha ayuda. Todos los errores son propios.

2

Expectations in price formation: A case of study from the

laboratory

Juan Gustavo Villamarín Guevara

Néstor Eduardo Imbett Herazo

Abstract

Several markets, like some stock and commodities markets around the world and some supply centers, exchange using the double auction institution. This paper demonstrate, through an experimental double auction model, that agent expectations in a market (buyers and sellers) are subject to change depending on external factors such as the opinion of an expert, who is outside of the market, but with enough knowledge of it and who has credibility. All market agents try to get some information that will benefit them and allow them to have greater profits by the exchanges they make. In our experiment we verified that an expert prediction generates an influence on average price levels. When the expert predictions are in line with the future market behavior, prices and quantities converge faster to the price theoretical equilibrium, with lower volatility and achieving greater efficiency in market after the expert participation. On the other hand, when the expert prediction goes against the future market behavior, the expectations gets an immediate impact and the market corrects uncertainty in expectations and the deviation in the average prices get closer to its equilibrium level as trading periods goes on. We found that, in short term, prices and quantities of goods can be influenced by the opinion of an external expert with enough knowledge of the market and we hold our conclusions even in the presence of market power. Also, greater speed accuracy in price convergence towards the theoretical equilibrium will be achieved and their volatility will be reduced.

Keywords: Competitive Market, Double Auction, Expectations, Experiments, Market Power, Monopoly, Monopsony, Prices.

JEL Classification: C90, C91, D4, D84.

This paper is presented as a thesis to o tai a Maste ’s Degree in Economics from the Pontificia

Universidad Javeriana.

We are thankful for the support of Dr. Edgar Villa Pérez who, with his instructions and recommendations,

contributed greatly to the development and completion of this paper. Also, we thank an anonymous referee whose suggestions were very helpful. All remaining errors are of our entire responsibility.

3

Tabla de contenido

1. Introducción. ... 4

2. Antecedentes. ... 6

3. Revisión de literatura. ... 7

4. Marco teórico. ... 15

4.1. Diseño experimental. ... 18

5. Metodología. ... 22

6. Resultados del experimento. ... 31

6.1. Comparación de resultados. ... 40

7. Conclusiones... 42

Bibliografía ... 45

Apéndice A: Gráficos. ... 49

Gráfico 1. Oferta y demanda de los experimentos 1, 3 y 4. ... 49

Gráfico 2. Grupo control, experimento 1. ... 49

Gráfico 3. Tratamiento de precios a la baja, experimento 3... 50

Gráfico 4. Tratamiento precios al alza, experimento 4. ... 50

Gráfico 5. Oferta y demanda, experimentos 5, 6 y 7. ... 51

Gráfico 6. Grupo control, experimento 5. ... 51

Gráfico 7. Tratamiento monopsonio, experimento 6. ... 52

Gráfico 8. Tratamiento monopolio, experimento 7. ... 52

[image:4.595.82.512.112.601.2]Apéndice B: Tablas. ... 53

Tabla 1. Comparación de experimentos 1-3. ... 53

Tabla 2. Comparación de experimentos 1-4. ... 53

Tabla 3. Comparación de experimentos 5-6. ... 54

Tabla 4. Comparación de experimentos 5-7. ... 54

Tabla 5. Comparación de medias absolutas entre los tratamientos competitivos y los tratamientos con poder de mercado. ... 55

Tabla 6. Comparación agrupada de precios: Tratamiento competitivo vs monopsonio. ... 56

Tabla 7. Comparación agrupada de precios: Tratamiento competitivo vs monopolio. ... 56

4

1.

Introducción.

A partir de nuestro entorno, los seres humanos creamos expectativas constantemente

sobre el futuro; esta información la incorporamos en nuestra toma de decisiones en el

presente y tratamos de obtener el mejor resultado posible. A partir de esto, surge la importancia del análisis de las expectativas en la formación de precios, que reside en la misma cotidianidad de las personas. Cuando los agentes intervienen en el mercado, llevados por una creencia o un rumor en cuanto a la producción de un bien o servicio, pueden generar cierto ruido que conduce al cambio en las expectativas de las demás personas, llevando así a futuros cambios en los precios. Las creencias infundadas pueden presentarse a diario como, por ejemplo, que un candidato presidencial va más arriba en unas encuestas, - que en realidad fueron contratadas por sus colaboradores para que el público lo creyera vencedor antes de tiempo-, lo que hace que en realidad el votante crea que es así y se decante con mayor facilidad por esa opción. Así pasa en la formación de precios de un mercado influenciado por las expectativas; éstas pertenecen a las personas (su comportamiento no es predecible) y aunque no se puede predecir con exactitud la magnitud del cambio, muchas veces se puede predecir la dirección en la que varían los precios.

En nuestro trabajo se quiere analizar el efecto de las expectativas en la formación de precios en un mercado. Por ejemplo, en un mercado bursátil donde un posible error humano o alguien con un cargo de alto nivel predijera, de forma errónea, que una compañía puede ser insolvente a la hora de pagar las deudas adquiridas. Esto desencadenaría una rápida venta de acciones, ocasionando una caída en los precios y llevando a la ruina a la compañía. Esta, a su vez, comienza a incurrir en pérdidas por la disminución de capital, la caída en los precios de sus acciones y va a la quiebra generando así una profecía auto cumplida incluso si la compañía tenía solvencia antes del pronóstico de la posible quiebra. Una persona con un cargo de alto nivel y/o que posea alta credibilidad en su mercado puede generar consecuencias negativas en un mercado que es solvente mediante un análisis, erróneo o no, o por un comentario.

El presente trabajo se pregunta y va enfocado a comprobar empíricamente si las

5

mercado, que posee credibilidad, pueden influir en el comportamiento futuro de los

precios de un bien, incluso en presencia de poder de mercado. Para esto, construimos

un modelo de mercado de doble subasta y se realizaron varios experimentos con

participantes que actuaban como compradores y vendedores, utilizando un software de

economía experimental de Georgia State University (Econport, Marketlink); un modelo

así es ideal para generar convergencia de precios en el mercado y poder observar si los

agentes incorporan la información nueva en sus expectativas de precios futuros. El

experimento arrojó datos que indican que la intervención de un experto en el mercado

genera una mayor rapidez en la convergencia del precio promedio del mercado hacia el

equilibrio teórico, inclusive en presencia de poder de mercado. Los resultados nos

indican que las expectativas que generan los agentes a partir de la opinión de un experto

pueden influenciar el futuro comportamiento de los precios y cantidades de un bien en

el mercado. Estas serán persistentes dependiendo de que las predicciones sean

acertadas y cuando se obtiene una predicción errónea el mercado mismo se encarga de

corregir esta diferencia.

6

2.

Antecedentes.

Los mercados de doble subasta tienen origen en los primeros experimentos propuestos por Chamberlin (1948), quien describe la dificultad que tienen las ciencias sociales al no poder usar las técnicas de laboratorio que usan las ciencias naturales para controlar o eliminar variables no deseadas porque una economía como la que funciona en el mundo real no puede ser reproducida artificialmente ni controlada. Él plantea un experimento que describe un mercado bajo ciertas condiciones de laboratorio, donde aplica un razonamiento general a un modelo abstracto. El experimento fue presentado en términos de curvas de demanda y oferta en línea recta con la misma pendiente solo que con diferente signo. Los tickets que se entregaron a los compradores y vendedores tenían un rango entre 18 y 104 tomando números pares únicamente. Como habían más tickets que participantes, los tickets fueron barajados (separadamente los de comprador de los de vendedor) y entregados al azar. Este proceso dejaba vacíos irregulares aleatorios sin alterar la simetría esencial del esquema y permitía que el instructor no conociera por adelantado cuales iban a ser los precios de equilibrio. Al realizar una transacción, los participantes de la misma abandonaban el mercado. Era una institución de búsqueda bilateral.

Los resultados que presentó Chamberlin fueron el resumen de 46 experimentos que realizó bajo este mismo esquema y obtuvo que el volumen de ventas fue mayor al equilibrio en 42 ocasiones y fue el de equilibrio en 4 ocasiones. El precio promedio fue mayor al de equilibrio en 7 ocasiones y menor en 39 ocasiones. Chamberlin encontró que no había tendencia para que los precios se moviesen al equilibrio durante la duración del mercado aunque, después de cada transacción, se mostraba un cambio en las curvas de oferta y demanda a medida que los participantes salían del mercado, por lo que Chamberlin graficó el equilibrio móvil.

7 los compradores y vendedores hacen ofertas y demandas públicas, contrario a la búsqueda bilateral de Chamberlin; segundo, Smith usó la repetición estacionaria en donde el valor y los costos asignados se mantenían constantes a lo largo de varios periodos. Encontró que los precios de las transacciones convergían fiable y rápidamente al equilibrio competitivo.

Smith (1962) sostiene que el diseño de sus experimentos difieren de los de Chamberlin e u has fo as: En los experimentos de Chamberlin los compradores y vendedores simplemente circulan y participan en regateo y negociaciones bilaterales hasta que

logran un acuerdo o termina el periodo de intercambio. A medida que se logran acuerdos

los precios de transacción se registran y la atención de cada comerciante está dirigida

únicamente a la persona con la cual está negociando, mientras que en mis experimentos

la oferta o demanda de cada comerciante está dirigida a la totalidad del grupo y se

presenta de a una propuesta a la vez. También los experimentos de Chamberlin

constituyen un mercado de intercambio puro que opera por un único periodo. Hay, por

lo tanto, menor oportunidad para los comerciantes para ganar experiencia y para

modificar su comportamiento subsecuente a la luz de esta experiencia. Es solo a través

de algún tipo de mecanismo de aprendizaje de este tipo que yo puedo imaginar la

posibilidad de un equilibrio que pueda ser abordado en cualquier mercado real .

Acerca de esto último, Smith especifica que una condición de sus experimentos no prevalece en los mercados reales, donde las condiciones de oferta y demanda permanecen constantes durante varios periodos sucesivos de intercambio para dar a cualquier tipo de mecanismo una oportunidad de establecer un equilibrio en el tiempo. En los mercados reales es más probable que estén continuamente sometidos a las condiciones cambiantes de la oferta y la demanda.

3.

Revisión de literatura.

8 convergencia a un equilibrio competitivo eficiente cuando los sujetos son recompensados de forma adecuada. Smith (1982) resume sus hallazgos en lo que él lla a La hipótesis de Ha ek: La p i a idad est i ta ju to o las eglas de i te a io de una institución de mercado son suficientes para producir resultados competitivos en los mercados al 100% de eficiencia, o un valor muy e a o a este.

Gode & Sunders (1993) conducen un experimento para observar qué tanto de la eficiencia de un mercado era atribuida a la inteligencia y maximización de beneficios de las personas y qué tanto era atribuida a la disciplina del mercado. Usaron un mercado de doble subasta en el cuál realizaron 3 tipos de experimentos: Un mercado con humanos, uno con agentes que generaban ofertas y demandas independientes e idénticamente distribuidos de forma uniforme, programas de computador denominados como agentes con inteligencia cero (ZI por sus siglas en inglés) y otro con agentes de inteligencia cero que tenían una restricción presupuestal consistente en vender por encima de sus costos y comprar por debajo de su presupuesto total.

En sus resultados encuentran que los agentes con inteligencia cero, y que tenían una restricción, tienen una eficiencia similar al comportamiento humano en alcanzar el equilibrio del mercado; los humanos tienen mayor varianza al comienzo de los periodos pero rápidamente convergen al equilibrio mientras que los agentes con inteligencia cero, por diseño, mantienen una convergencia hacia el equilibrio uniforme en todos los periodos. Los agentes con inteligencia cero sin restricción tienen una varianza enorme que no muestra ningún tipo de convergencia pero tienen resultados que se aproximan bastante al equilibrio.

9 lado, asumir la maximización es relevante para tener en cuenta la equidad, aunque paradójico, la maximización de beneficios parece estar asociada con disminuir, no aumentar, la dispersión de beneficios a través de los individuos. En adición, una menor variabilidad en los precios en los mercados en los que hubo interacción humana sugiere que otros aspectos del comportamiento del mercado son sensibles al comportamiento maximizador de beneficios.

Los autores sugieren que la mano invisible del mercado de Adam Smith, cuando se usa en mercados como la doble subasta, es más poderosa de lo que se creía porque es capaz de generar racionalidad agregada, no solo de la racionalidad individual sino también de la irracionalidad individual.

Williams & Smith (1984) realizaron una serie de experimentos diseñados para estudiar el comportamiento de los mercados con ciclos en la demanda. Ellos encontraron que, en un mercado donde cambiaba la demanda y la oferta permanecía estable, los precios que se lograban en cada periodo presentaban un retraso en el ajuste de una fase cíclica a la otra. La investigación de las series de precios y las distribuciones de frecuencia resultantes en los periodos de bajos precios y de altos precios muestra una tendencia de estos a presentar retrasos por debajo del equilibrio competitivo durante los periodos de altos precios pero no durante los periodos de bajos precios. Para ellos el uso de especuladores fue un tratamiento significativo en el experimento que les significó un aumento considerable de la eficiencia en el mercado.

Según Holt (1989), el poder de mercado es determinado por factores institucionales y estructurales. El poder de mercado unilateral existe si un agente puede desviarse, rentablemente, de un vector de estrategias que genera un equilibrio competitivo mientras que el poder de mercado competitivo existe cuando el precio, en un equilibrio no cooperativo, llega a un precio supra competitivo.

10 teoremas populares sugieren que cualquier resultado puede ser soportado como un equilibrio de Nash secuencial. La estructura de la demanda en estos experimentos de oligopolio está incorporada dentro de la tabla de pagos usada para calcular las ganancias de los vendedores, pero esta simulación del comportamiento del comprador no es apropiada para la mayoría de mercados. A los compradores se les dan más papeles activos en los experimentos que involucran subastas y negociaciones bilaterales.

Gjerstad y Dickhaut (1998) desarrollaron un modelo de procesamiento de información y de decisiones estratégicas para los participantes (generados endógenamente en el modelo) de una doble subasta. Estos autores demostraron que el rompecabezas de la convergencia a los precios del equilibrio competitivo y las asignaciones en la doble subasta pueden ser resueltas por agentes cuyo procesamiento de información y sus decisiones estratégicas son simples e intuitivas. Los vendedores forman creencias entorno a que una orden de compra va a ser aceptada por algún comprador. De forma similar, los compradores forman creencias de que las ofertas serán aceptadas. Estas creencias son formadas con base en las observaciones de los datos del mercado incluyendo la frecuencia de las órdenes de compra, las ofertas, las órdenes aceptadas y las ofertas aceptadas. La decisión de un agente por una acción depende sólo de sus creencias y de la información privada de ese agente acerca de sus propios costos y valoraciones. De hecho, los agentes del modelo no incluyen creencias de los costos y valoraciones de otros.

El comportamiento de los agentes del modelo resulta en asignaciones eficientes y en convergencia de los precios hacia los precios de un equilibrio competitivo. Los agentes responden rápidamente a los cambios en las condiciones del mercado como cambios en la demanda u oferta. Los autores indican que los comerciantes escogen una acción que maximice su propio superávit previsto. La actividad de intercambio que resulta de las creencias y estrategias es suficiente para lograr precios transables en un equilibrio competitivo y logran completa eficiencia de mercado después de varios periodos de intercambio1. Los resultados obtenidos del modelo y mucha de la evidencia que

presentan los autores son obtenidas por simulaciones dada la dificultad en la dinámica

11 del modelo (no siendo así en su formulación) de obtener las creencias de las personas que son no estacionarias y de la distribución de probabilidad de la sincronización de las señales de los agentes. El modelo realizado por Gjerstad y Dickhaut demuestra la capacidad de los agentes, en un mercado de doble subasta, de alcanzar resultados de equilibrio competitivo que pueden resultar de procesamientos de información simples e intuitivos y de decisiones estratégicas.

Muller et al (2002) realizan un experimento en donde investigan si la institución de doble subasta puede suprimir el poder de mercado en un mercado de emisiones. Llevaron a cabo experimentos de doble subasta con varias estructuras de mercado en un diseño cruzado ABA que controla los efectos sujetos. Realizaron experimentos de competencia perfecta, monopolio y monopsonio de forma alternada en 10 sesiones en donde incluían el poder de mercado dejando solo un vendedor o comprador según el efecto que se quería aislar. Los agentes podían comprar y vender nuevamente, siendo inicialmente compradores o vendedores, o elegir entre mantener parte de sus dotaciones iniciales. Ellos encontraron clara evidencia de que los agentes manipulaban los precios a su favor sin importar limitación alguna del mercado de doble subasta. Confirmaron que no era un efecto transitorio que puede ser eliminado con aprendizaje debido a las estimaciones que realizaron asintóticamente para cada mercado y testeando por el tratamiento y por los efectos de mercado.

12 Kahneman y Tversky (1974) realizan un estudio sobre como los sesgos en la toma de decisiones revelan algunas formas de heurística del pensamiento bajo incertidumbre. Los autores sostienen que muchas decisiones están basadas en creencias cuando se refieren a eventos con incertidumbre en sus resultados, como unas elecciones o el precio del dólar, y muestran en este artículo como las personas confían en un limitado número de principios heurísticos (tres en el artículo) que reducen las complejas tareas de evaluar el grado de probabilidad y predecir valores a operaciones de juicio más simples.

Los autores citan el siguiente ejemplo para dar a entender el concepto de la heurística de representatividad (pg. : ¿Cuál es la p o a ilidad de ue el o jeto A pe te ez a a la clase B?, ¿cuál es la probabilidad de que el evento A se origine del proceso B?, ¿cuál es la probabilidad de que el proceso B pueda generar el evento A? Para responder a esas preguntas las personas típicamente confían en la heurística de representatividad, en la cual las probabilidades son evaluadas por el grado en que A es representativo de B, eso es, por el grado en el que A se asemeje a B. Si A es altamente representativo de B, la probabilidad de que A se origine de B es juzgada de ser alta y caso contrario, si A no es si ila a B, esa p o a ilidad suele se juzgada o o aja . Este a e a ie to a u jui io de probabilidad conduce a serios errores porque la similitud o la representatividad no están influenciada por varios factores como la insensibilidad a la previsibilidad o la ilusión de la validez que deberían afectar los juicios de probabilidad.

13 como el valor de la variable de entrada. Un estudio realizado por Kahneman y Tversky muestra que cuando un piloto de pruebas es felicitado por un buen aterrizaje, el siguiente aterrizaje que realiza es malo, mientras que si un piloto que ha realizado un pésimo aterrizaje es criticado y reprendido, su siguiente intento va a ser mejor. En este ejemplo está actuando implícitamente la regresión a la media. Se observan los mismos casos incluso si no se realiza ningún comentario del desempeño del aterrizaje. Este malentendido puede generar conclusiones erróneas y potencialmente peligrosas como que el castigo es más efectivo que la recompensa.

Hay ocasiones en las que las personas evalúan la frecuencia de una clase o la probabilidad de un evento con la facilidad con la cual ciertas instancias u ocurrencias vienen a la mente; este es el segundo principio, heurística de disponibilidad. Los autores usan como ejemplo que una persona evalúa el riesgo de ataque al corazón en las personas de mediana edad recordando la ocurrencia de estos eventos entre las personas más cercanas a ella. La disponibilidad es una pista útil para evaluar la frecuencia o la probabilidad porque las instancias de eventos más frecuentes son recordadas mejor y más rápido que las instancias de los eventos menos frecuentes, es decir, las ocurrencias más probables son más fáciles de imaginar que las menos probables. Esta conexión asociativa entre los eventos se fortalece cuando los eventos frecuentemente ocurren de forma simultánea. Como resultado, las personas tienen a su disposición un procedimiento (la heurística de la disponibilidad) para estimar numerosos eventos como la probabilidad de ocurrencia de un evento o la frecuencia de ocurrencias simultáneas, por la facilidad con que las operaciones mentales de recuperación, construcción, o asociación pueden ser realizadas. Sin embargo, la heurística de disponibilidad se ve afectada por factores distintos a la frecuencia y la probabilidad como lo son los sesgos de la recuperación de las instancias, sesgos debidos a la efectividad de un conjunto de búsqueda, sesgos de imaginabilidad y la correlación ilusoria que pueden generar errores sistemáticos en este procedimiento de estimación.

14 un problema. En cualquier caso, estos ajustes son típicamente insuficientes. Esto es, diferentes puntos de partida sustentan diferentes estimaciones que están sesgadas hacia los valores iniciales y este fenómeno es conocido como el efecto de anclas. Este efecto no solo ocurre cuando el punto de partida es dado al sujeto, sino también cuando el sujeto basa su estimación en el resultado de un cómputo incompleto, lo que puede ocasionar la subestimación o sobreestimación de un resultado.

Shiller (2001) realizó una investigación acerca del comportamiento de los individuos y de cómo este generaba burbujas y otros acontecimientos en los mercados financieros. Comenta acerca de los muchos aspectos de la probabilidad intuitiva. Uno de ellos es la heurística representativa, identificada por Tversky y Kahneman (1974). Ellos mostraron que en la formación de juicios subjetivos las personas tienen la tendencia de despreciar las probabilidades base y de realizar juicios solamente en términos de similitudes observadas de patrones familiares. Shiller indica que la heurística representativa puede alentar a las personas a intuir en sus expectativas que los cambios en los precios se mantendrán a futuro si han presentado cambios en el pasado incluso si ellos conocen, por entrenamiento profesional, que no deberían esperar que estos cambios continúen.

Haruvy et al (2007) dirigieron varios mercados experimentales donde pedían a los participantes que predijeran las trayectorias de precios futuras en mercados de bienes de 15 periodos. Encontraron que las creencias individuales acerca de los precios eran adaptativas y basadas primordialmente en tendencias pasadas del mercado actual y de los mercados anteriores que habían participado. La mayoría de los participantes no pudieron anticipar las caídas en precios del mercado en su primer participación en un experimento y, cuando adquirieron experiencia, usualmente sobre estimaban el tiempo que faltaba antes de los picos en precios y las caídas que ocurrían. Cuando los precios se desviaban de sus valores fundamentales, los datos de las creencias de los individuos eran informativos para el observador en predecir la dirección del futuro movimiento en precios y el tiempo estimado de los picos de mercados.

15 ellos permitía desenredar el aprendizaje de diferentes fuentes de información y separar aprendizaje genuino del aprendizaje espurio. Ellos encontraron que las personas se ven altamente influenciadas por los precios pasados de los productos y por la información estadística que les proveyeron. Sus resultados indican que los individuos son más influenciados por la información que es menos costosa de entender, relativo a la información que es más costosa de entender2. La evidencia obtenida por Cavallo et al,

sugiere que los individuos forman expectativas de precios futuros usando sus recuerdos del cambio de los precios de los bienes que ellos compran, incluso si esos recuerdos difieren del actual cambio de precios que estos productos experimentan. Esto está atado a inducir grandes desviaciones y errores en las expectativas de los individuos, incluso si ya hay información estadística disponible.

4.

Marco teórico.

Formalmente queremos responder la siguiente pregunta: ¿Las expectativas generadas por un agente externo (experto) pueden influir en el precio de un bien en mercados de doble subasta, incluso si hay poder de mercado? Nuestro objetivo es comprobar empíricamente si la opinión de un experto influye en las expectativas de formación de precios de los agentes que operan en un mercado de doble subasta, inclusive en presencia de poder de mercado. Nuestra motivación para hacer el experimento con poder de mercado es sostener que las expectativas generadas por agentes externos son tan significativas que pueden influir en los precios de mercados imperfectos, donde hay un poder relativo que es capaz de controlar los precios y, tras el cambio en las expectativas de formación de precios en los agentes, dicho precio controlado puede alterarse por interacción del mismo mercado.La hipótesis del modelo que planteamos es que si un experto realiza una predicción específica acerca del futuro comportamiento del precio medio de un mercado este precio se comportará, ceteris paribus, de acuerdo con lo que pronostica el experto.

16 Para el marco teórico tenemos en cuenta las indicaciones de Smith (1976a) sobre la teoría del valor inducido que identifica condiciones suficientes para el control experimental. La idea principal detrás de la teoría del valor inducido permite al experimentador inducir características pre específicas en los agentes experimentales y las características innatas de cada agente se tornan en gran parte irrelevantes. Las tres condiciones para inducir características a los agentes son:

1. Monotonicidad: Los agentes deben preferir más recompensa a menos y no quedar satisfechos. Esta condición parece fácil de satisfacer al usar moneda doméstica como recompensa.

2. Prominencia: La recompensa recibida por los agentes depende de sus acciones (y la de los otros agentes) como están definidas por las reglas de la institución tal como las entiende. Esto es, la relación entre las acciones y las recompensas implementadas en la institución y el entendimiento de los agentes de esta relación.

3. Dominio: Los cambios en la utilidad de los agentes del experimento provienen de forma predominante de las recompensas y las otras influencias son despreciables. La dominancia es la más problemática de las condiciones porque las preferencias y las demás variables pueden no ser observables para el experimentador, pero puede ser plausible si las recompensas se incrementan y los demás componentes de las otras variables se mantienen constantes.

Las implicaciones de la teoría del valor inducido nos permiten obtener ciertos lineamientos en la dirección de experimentos económicos.

Para crear ambientes económicos controlados en el laboratorio, vamos a

motivar a los agentes con recompensas en efectivo. Estas serán sensibles a las acciones y al rendimiento de los agentes durante el experimento. El pago promedio debe exceder el costo de oportunidad promedio de las personas. Estos pagos promueven la monotonicidad y la prominencia.

17 aprendizaje son empinadas, esto en orden de adquirir dominio y prominencia a un bajo costo.

Con la creación de un ambiente económico simple se puede dirigir el experimento más cómodamente. La simpleza promueve la prominencia y reduce la ambigüedad a la hora de interpretar resultados. Las instrucciones deben ser precisas, claras y se debe verificar el entendimiento de las mismas por parte de los agentes.

Para promover el dominio se usan términos neutrales para los roles de los sujetos.

Podemos garantizar el dominio con un incremento gradual en las recompensas dependiendo del rendimiento de cada participante.

Es importante mantener la privacidad de las acciones y pagos para los agentes y de las metas del experimento. Esto garantiza que el dominio no se vea afectado por la falta de privacidad en las decisiones de los agentes.

El efecto de anclas (ver Kahneman y Tversky, 1974) es algo que puede causar un sesgo en el experimento por lo que la información que pueda entregar el experto no estará ligada a un precio en particular, sino en señalar la dirección de la magnitud para que los agentes generen expectativas respecto a un posible comportamiento de la economía que no pueden prever. Esto se hace para que no se realice un posible error en la interpretación y la fijación de los precios porque estaría afectando el libre intercambio y fijación de precios del mercado al sugerir un precio de forma externa.

18 profesionales. Anderson y Sunder (1995) encuentran que es más difícil conseguir la prominencia con los profesionales en experimentos de doble subasta realizando acciones en los mercados, similares a las realizadas en la bolsa, pero ignorando completamente las instrucciones particulares para el experimento. Shuptrine (1975) sugiere el uso de estudiantes para investigaciones exploratorias. Las ventajas en costos y la conveniencia de la participación de estudiantes son muy grandes. Abandonar la población estudiantil no es justificable y, como se presenta anteriormente en la institución de doble subasta, no se esperan resultados significativamente distintos entre los profesionales del mercado real y los estudiantes.

4.1.

Diseño experimental.

En el experimento se contemplan 6 sesiones experimentales simulando mercados de doble subasta, en el que se planteará inicialmente una estructura competitiva en el mercado, donde los compradores y vendedores tienen el mismo poder de negociación. Para esto se tiene planteado conformar un grupo control donde se deja actuar al mercado libremente, y dos tratamientos en los que la intervención de un agente externo en las expectativas indicará un aumento o caída esperada de los precios.

Posteriormente, se contempla realizar el experimento con una estructura competitiva con otro grupo control y realizar dos tratamientos de poder de mercado: Uno en el cual haya mayor proporción de compradores que de vendedores y otro donde exista una mayor proporción de vendedores que de compradores para recrear escenarios donde exista ejercicio de poder de mercado y el precio se vea desplazado de su nivel de equilibrio; esto para mostrar que, incluso en estos escenarios, la intervención de un agente externo puede incidir en las expectativas de formación de precios de los agentes.

19 Teniendo en cuenta lo planteado por Smith se construye un mercado de doble subasta aplicando lo planteado en la teoría del valor inducido. Para inducir la demanda, a cada comprador se le informa de forma privada el valor de redención � de cada unidad , y las ganancias del consumidor por comprar esta unidad a precio esta dada por � −

. Los valores de redención �, = , , … , , definen la función de demanda individual del bien para cada comprador. Como los valores de redención de cada comprador son privados, la función de demanda del mercado es desconocida para los compradores. Al comienzo de cada periodo, los vendedores son dotados con el derecho de vender una o más unidades del bien, siendo el costo de la -ésima unidad para el vendedor. Las ganancias del vendedor de vender la -ésima unidad a un precio es de − . Los vendedores no tienen costos fijos e incurren en costos solo por las unidades vendidas. La función de oferta del mercado es desconocida para los vendedores. Cada comerciante debe comerciar la i-ésima unidad antes de comerciar la unidad + . Entonces, las funciones de demanda estarían dictadas por: Sean los compradores del

mercado = , , … , ; está la función de demanda ∑ = ∑= � − y a su vez sea

la función de oferta ∑ = ∑= − .

Para nuestro experimento decidimos replicar lo planteado por Williams (1980), usando la metodología planteada por Smith de la teoría del valor inducido. Se planea realizar un choque a la demanda para agregar incertidumbre al modelo en el cual los participantes tendrán este choque no anticipado en todos los diseños experimentales que plantearemos, acorde a las investigaciones de Williams, y nos dará el grupo control para aplicarle posteriormente los tratamientos que deseamos plantear.

La función de oferta seguirá siendo ∑ = ∑= − . Donde es el precio al que se

vendió la unidad i del j-ésimo vendedor, y es el costo de la producción de la i-ésima

unidad del vendedor j. La función de demanda será ∑ = ∑= � − + ∗ , donde

20 comportamiento marginal de los compradores, como puede ser un aumento o disminución del consumo; es la probabilidad de ocurrencia de un evento donde se suma (o resta) un valor a la disposición a pagar de los compradores y − es la probabilidad complementaria asociada al evento donde se suma (o resta) un valor a la disposición a pagar de los compradores.

Respecto al comportamiento del precio competitivo del mercado tenemos que, de acuerdo con Ufano (2005), en un mercado donde los vendedores y compradores poseen el mismo poder de negociación, el precio medio del bien se modificará según la siguiente ecuación:

� = �− + ���

Donde � =Precio medio del mercado en el periodo t, después de la predicción del experto, �− = Precio medio del mercado antes de la predicción del experto, ���= Precio medio que el experto pronostica para un periodo concreto. ��� = Es el pronóstico del futuro precio realizado por un experto del mercado.

Los resultados se mantendrían incluso si existe poder de mercado. Se esperaría que en un mercado donde hay más compradores que vendedores el precio del bien tiende a aumentar por el exceso de demanda y al generar una expectativa, como lo sería la predicción de un experto, los agentes agregan la nueva información a sus expectativas. Lo que se busca con el experimento es observar como la predicción se refleja en el comportamiento del precio de un bien.

21 La inclusión de incertidumbre para la determinación del futuro precio de mercado puede afectar el precio de equilibrio competitivo si está ligado al pronóstico del experto. Puede ser que el experto tenga acceso a información privilegiada de un posible evento futuro e intente predecir el comportamiento del precio y lo comunique al mercado, sin tener la total certeza de la ocurrencia del evento por lo que se puede generar un choque no esperado entre los compradores y los vendedores.

La aleatorización provee control indirecto de variables no controladas para asegurar la eventual independencia de las variables. Los participantes fueron asignados al experimento de forma completamente aleatoria para cada uno de los experimentos, donde era igual de probable que cualquier persona fuera asignada a uno de los experimentos.

La asignación fue aleatoria tanto en la conformación de los grupos como definiendo quien era comprador y quien vendedor, pues el sistema se encargaba de hacerlo efectivo. El análisis de datos consistió en 2 fases: Primero se realizó la estadística descriptiva y se mostraron los gráficos de los datos obtenidos y posteriormente se realizó la inferencia estadística, aplicando las pruebas a las medias y las varianzas de cada uno de los grupos con sus tratamientos y cruzando la información entre ellos.

Los datos recopilados y usados para medir la hipótesis del experimento son los que el software MarketLink toma cuando se hace una transacción efectiva entre un comprador y un vendedor en cada uno de los periodos de cada una de las sesiones experimentales.

La potencia estadística nos dicta la probabilidad que correctamente conduce a rechazar la hipótesis nula cuando la hipótesis alternativa es verdadera. La potencia estadística puede depender de un gran número de factores como lo es el criterio de relevancia, donde se declara la posibilidad de rechazar falsamente la hipótesis nula. En nuestro estudio usamos un criterio de 5%. La magnitud del efecto de interés en los participantes, en términos del tamaño de un efecto, es donde hay mayor poder de la prueba para detectar los efectos más grandes.

22 más pequeñas. El aumento del tamaño de la muestra es la manera más fácil de aumentar la potencia estadística de la prueba. Para nuestro caso ajustamos la potencia de la prueba en 80%3.

Respecto al tamaño de la muestra, tomamos la formula derivada por List et al. (2009, pg. 7 y siguientes) para determinar el tamaño óptimo de la misma. Para el cálculo del tamaño de nuestra muestra con estas fórmulas sugeridas, fijamos un nivel de significancia del 5% y una potencia de la prueba de 80%. Obtuvimos que, de acuerdo a la información recolectada, usando las medias y varianzas de los experimentos, un tamaño óptimo de la muestra es de 41 datos.

Para el reclutamiento se usaron las redes sociales como principal medio de convocatoria. Allí se les informaba a los potenciales participantes que se trataba de un experimento económico y que este tenía un incentivo monetario que podía incrementarse dependiendo de las acciones y rendimiento en el experimento. Los interesados podían asistir inscribiéndose y posteriormente fueron notificados con la fecha, la hora y el lugar de realización del experimento.

5.

Metodología.

Hicimos un modelo de mercado de doble subasta. Este tipo de modelo es el ideal para generar convergencia de precios entre las partes y poder considerar la dimensión de las expectativas que pretendemos verificar. El experimento fue conducido con Software que se encuentra en la librería digital de Econport (Cox & Swarthout, 2006). Este software es patrocinado por el Centro de Economía E pe i e tal A d e You g “ hool of Poli “tudies de Geo gia “tate U i e sit . A continuación vamos a explicar el funcionamiento y las mecánicas del mercado de doble subasta, tipo Smith, y de cómo los comerciantes realizan sus decisiones.

23 La doble subasta es un proceso multilateral en el que compradores y vendedores pueden poner órdenes de demanda y de oferta libremente y pueden aceptar las órdenes de compra o aceptar las órdenes de venta que otros hacen en el mercado. En una doble subasta cualquier comprador puede ingresar una orden de compra declarando el precio de la unidad que quiere comprar y la cantidad de bien que desea. El mismo comprador u otros compradores pueden subsecuentemente aumentar la orden de compra. De forma similar, cualquier vendedor puede entrar una orden de venta declarando un precio y la cantidad que desea vender. Si las órdenes de compra y venta se encuentran o se cruzan, se realiza la transacción. Cualquier comprador es libre de aceptar la mejor orden de venta del mercado y cualquier vendedor es libre de aceptar la mejor orden de compra del mercado en cualquier momento para finalizar la transacción. El software Marketlink, de la librería EconPort, asigna un rol en el experimento a los participantes donde todos tienen la misma probabilidad de ser escogidos para ser compradores o vendedores.

Estos mercados están divididos en una secuencia de intervalos de intercambio o periodos. Cada periodo dura una cierta cantidad de tiempo previamente establecida. De acuerdo con la literatura, 4 minutos en promedio está bien cuando hay aproximadamente 15 unidades de un bien para realizar intercambio, aunque se puede requerir más tiempo cuando se incrementa el volumen de unidades del bien en el mercado. Al comienzo de cada periodo los compradores son dotados con sus disposiciones a pagar por cada unidad del bien y los vendedores con costos de la unidad del bien. Esta información se presenta a los participantes en sus hojas de registro (sean virtuales o no).

24 La regla de reducción de la dispersión (spread reduction rule) consiste en que cada publicación de precios debe permanecer en la subasta, pero los nuevos precios deben progresar para reducir la dispersión de las órdenes de compra y venta. La mejor orden de venta actual para comprar y la mejor orden de compra actual para vender son mostradas a la totalidad del mercado. Así, cada orden de compra (venta) debe ser mayor (menor) que la mejor orden de compra (venta) actual para ser admitida. Los precios que satisfacen esta restricción son publicados a todo el mercado, dejando las anteriores ofertas en colas de espera. Si una publicación de precios es rechazada por no ser mejor que la actual, un mensaje de error es generado.

Según Smith & Williams (1983), los mercados de doble subasta que incorporan un archivo electrónico de ordenes límite o colas de espera en las órdenes de compra y venta, junto con la regla de reducción de la dispersión (bid-ask spread reduction rule), tienden a superar otros mercados computarizados de doble subasta en la estabilidad de los precios y la rapidez en la convergencia al equilibrio competitivo. Así, la regla cumple con:

� , + { $ , >=

, + { $ , >� =

Donde � ( es la i-ésima evaluación marginal del comprador de la orden de compra

de su j-ésima unidad, ( es el i-ésimo costo marginal del vendedor de la orden de venta de su j-ésima unidad, es la orden de compra (venta) número t en la subasta actual, $min es el valor mínimo de la orden de compra y $max es el valor máximo de la orden de venta4. Si aparece una mejor orden de compra o venta el mercado la ubica en

una cola de espera en el orden de llegada al mercado en la posición x (la primera en ingresar es la primera en salir). Cuando aparece una mejor orden de compra o venta la orden x anterior pasa a estar en la posición (x-1). Acá no hay ninguna restricción en la secuencia de las órdenes de compra o venta y de acuerdo con la regla anterior sólo se

25 podrá aceptar para la compra o venta la mejor orden que exista en el mercado para cada caso.

Usualmente, los compradores requieren comprar unidades del bien con una mayor disposición a pagar antes que unidades con una menor disposición a pagar. Las ganancias del comprador son calculadas como las diferencias entre la disposición a pagar por la unidad del bien y el precio de compra. Las ganancias son de cero cuando no se compran unidades.

Los vendedores requieren vender las unidades producidas a un menor costo primero. Las ganancias de los vendedores son calculadas como la diferencia entre del precio de venta y el costo de la unidad producida. La producción es típicamente realizada para cumplir pedidos, por lo que no hay costos en los que se incurran por las unidades no vendidas.

Ejemplo hoja de registro:

Hoja de registro - Comprador B

1 Unidad

Disposición a pagar 6

Precio de compra 5

Ganancia de la unidad 1

2 Unidad

Disposición a pagar 5

Precio de compra Ganancia de la unidad Ganancia del periodo

Hoja de registro - Vendedor S

1 Unidad

Precio de venta 5

Costo de la unidad 3

Ganancia de la unidad 2

2 Unidad

Precio de venta

Costo de la unidad 5

Ganancia de la unidad Ganancia del periodo

26 comprador B decidieran realizar la transacción, el precio de venta sería igual al precio de compra, que en este caso sería de $5 y el vendedor S tendría una ganancia de $2.

En los experimentos de los mercados de doble subasta casi siempre se prohíben las transacciones que no producen ganancia, como ordenes de demanda por encima de la disposición máxima a pagar u órdenes de oferta por debajo de los costos de producción. En la doble subasta los compradores pueden realizar órdenes de demanda ya que compiten por hacer la mayor orden de demanda y, al mismo tiempo, los vendedores pueden realizar órdenes de oferta ya que compiten por hacer la menor orden de oferta. Los compradores y vendedores observan únicamente sus propias órdenes de demanda y oferta y las ordenes activas en el mercado en ese momento.

Las funciones de oferta y demanda del mercado se generan combinando la información que proveen los costos individuales y las disposiciones máximas a pagar. Por el diseño del mercado de doble subasta se obtienen funciones de oferta y demanda de naturaleza discreta y dan como resultado un traslapo horizontal (un túnel de cantidad) o un traslapo vertical (un túnel de precios). Estos túneles se pueden evitar por tener ya sea la demanda o la oferta cruzando un segmento plano de la otra curva (eliminando uno de los túneles, de precio o de cantidad).

El experimento que realizamos reproduce un mercado de doble subasta, tipo Smith, simulando la demanda y la oferta de un bien agrícola. Nuestro experimento contempla que se intercambien unidades del bien de forma individual teniendo que declarar una nueva orden de compra o venta para cada nueva unidad. Al ser un bien agrícola, no se podrán guardar inventarios para los periodos siguientes por lo que las unidades asignadas se tranzarán en un mismo periodo. De igual forma, los compradores no tendrán ahorro para los siguientes periodos.

27 experto acerca de dónde se va a situar el nuevo precio del bien para observar si se genera un cambio en las expectativas de los agentes.

Para comprobar nuestra hipótesis realizamos 6 experimentos donde hubo dos grupos control, cada uno de competencia perfecta, donde todos los participantes tuvieron el mismo poder de negociación y, en este caso, no se hizo la intervención del experto. A cada grupo control se le aplicaron dos tratamientos distintos. Para un primer grupo control se aplicó únicamente el tratamiento con el pronóstico del experto donde, en un experimento, pronosticó un aumento en el nivel de precios y en el otro una caída en el nivel promedio de precios. Para el siguiente grupo control se aplicaron los tratamientos de poder relativo de mercado donde un tratamiento fija un mayor poder relativo de mercado a los compradores y el otro a los vendedores y, nuevamente en ambos tratamientos, el experto pronosticó sobre el nivel promedio de precios futuros. Para el tratamiento con mayor poder de mercado para compradores el experto pronosticó aumento del nivel promedio de precios y para el tratamiento con mayor poder de mercado para vendedores el experto pronosticó un aumento en el nivel promedio de precios.

Se usó la regla de reducción de la dispersión, junto con las colas de espera de las órdenes de compra y venta propuestas por Smith & Williams (1983) para crear convergencia a los precios de equilibrio de forma más rápida en el mercado. También se tuvo en cuenta la regla que requiere que siempre haya un beneficio no negativo de los compradores y vendedores, por lo que el sistema bloqueó órdenes de venta con un precio menor al costo de producción y órdenes de compra con un precio mayor al valor máximo a pagar por el bien.

28 Consideramos inicialmente que la cantidad de participantes óptima para el experimento era de 8 por cada sesión experimental, distribuidos entre compradores y vendedores. La duración estimada del experimento fue de 1 hora a 1 hora y media.

Para las recompensas del experimento, como nos decía la teoría del valor inducido, se consideró el uso de dinero efectivo y se pagó como recompensa por el cumplimiento de los objetivos trazados para cada tipo de agente (comprador o vendedor) y por quienes tuvieron un mejor desempeño en el cumplimiento de estos objetivos.

Se realizaron 10 periodos (independientes entre sí) en cada experimento5. En los

primeros 5 periodos se dejó actuar libremente el mercado. En el periodo 6 se dio un choque externo que generó incertidumbre en el experimento. Antes del inicio de este periodo se presentó un experto6 que pronosticó los precios futuros. Después de esto se

dio inicio a los siguientes periodos de negociaciones donde nuevamente los participantes negociaron libremente en el mercado.

La planeación del experimento tuvo como objetivo que la mitad de los participantes actuaran como compradores y la otra mitad como vendedores. También debían tener la misma influencia en el mercado obteniendo cantidades iniciales iguales de dinero entre los compradores y cantidades iguales de productos agrícolas entre los vendedores.

Como se había mencionado anteriormente, para el grupo control se tuvo en cuenta el diseño experimental conducido por Williams (1980), incluyendo un cambio en el equilibrio, afectando precios y cantidades, con un choque exógeno a la demanda a partir del periodo 6. Este mercado contó con las reglas propuestas por el mismo Williams y algunas más que consideramos pertinentes agregar. Estas reglas son: Primero, se prohíben todas las transacciones que generen pérdida, donde la ganancia potencial

5 Se toman 5 periodos iniciales para la convergencia en precios y cantidades al equilibrio competitivo que se da en los experimentos de Smith (1976) y en Gode & Sunders (1993). Posteriormente se aplica un cambio en la demanda y se contemplan otros 5 periodos para analizar el cambio en las expectativas de los agentes y la posible convergencia en precios.

29 debe ser no negativa. Se implementó esta condición directamente en el programa de computador. Segundo, se aplicó la regla de la reducción de la dispersión. Tercero, se habilitaron los dispositivos electrónicos que permitieron tener colas de espera en las órdenes de compra y venta anteriores por si aparecía una mejor orden de compra o venta en el mercado.

Para los grupos tratados hicimos que la economía estuviera en un ciclo positivo (o negativo), aunque esta información no estuvo disponible para los agentes de la economía por ser un choque externo de demanda que no podían anticipar y allí se agregó la opinión del experto que fue pro-cíclica o contra-cíclica. El objetivo de esto era ver como los agentes incorporaron esta nueva información e intentar cuantificar los posibles cambios en la magnitud de los precios.

Una medida útil para medir el desempeño del mercado es la eficiencia del mercado. De todas las combinaciones de transacciones que se pueden llevar a cabo, la teoría de precios competitivos predice la combinación que maximiza el superávit generado en el intercambio (que es el área bajo la curva de demanda y sobre la curva de oferta hasta el punto de equilibrio). Este superávit máximo será denotado por εc. La eficiencia, E, es simplemente la proporción de este superávit que se obtiene de:

E =∑ Di − Pi + ∑ Pi − Ciε

c x ,

Donde Di es la disposición a pagar por la i-ésima unidad, Pi es el precio de intercambio por la i-ésima unidad, Ci es el costo de producir la i-ésima unidad. En la literatura de los mercados de doble subasta se halla que es característico encontrar una alta eficiencia en el desempeño de los mercados a través de sus periodos. Incluso los mercados que manejan de forma privada la información de costos y de disposiciones a pagar pueden efectivamente maximizar el total de ganancias de todos los participantes, sin que se haga ningún tipo de conspiración o arreglo7.

7 De hecho, no se requiere un comportamiento individual muy sofisticado para obtener resultados competitivos eficientes en un mercado de doble subasta. Como vemos en Gode and Sunders (1993),

usa do age tes si ulados o se a do est ategias ue i olu a e o i telige ia se e t ae asi

30 La eficiencia del índice, E, puede ser sensible a la estructura del mercado y debe ser interpretado con cuidado. Por ejemplo, unidades que se transen a un precio extra-marginal podrían afectar el superávit del mercado y generar pérdidas de eficiencia cuando esas unidades extra-marginales se alejan del precio competitivo. Inclusive, si el mercado es 100% eficiente, la proporción del superávit disponible que va a los compradores y vendedores puede variar ampliamente en el proceso de ajuste. Una medida de la distribución del superávit puede ser útil, particularmente, en la discusión de la dinámica del mercado.

En el contexto que queremos analizar es deseable medir el grado en que los vendedores son capaces de obtener beneficios de los incrementos en precios por encima del nivel competitivo. La base estándar de comparación es el nivel de beneficio que resulta del precio de un monopolio. En Smith (1980), se plantea el índice de efectividad de un monopolio, M, que es la proporción del exceso (supra competitivo) de beneficios actuales conseguidos por los vendedores en un periodo de intercambio al exceso de beneficios obtenidos por los vendedores al precio de monopolio, es decir:

� =� − �� − ��

�,

Donde � = Beneficio actual de los vendedores en un periodo de intercambio, �� = beneficio de los vendedores en un equilibrio competitivo, y � = beneficio de los vendedores bajo la hipótesis de maximización de monopolio (Maximización conjunta de lucro). M = 1 si todos los intercambios se realizan al precio que maximiza el lucro, y M = 0 si los intercambios se realizan al precio competitivo. Diferente a E, M puede exceder 1 si un vendedor realiza una discriminación de precios exitosa y M puede caer por debajo de 0 si los compradores obtienen más de lo que se predice bajo la hipótesis de competitividad.

31 predicho (conocida también como la desviación estándar). Esta varianza es calculada como:

� =∑�= − � ,

Donde = número de transacciones exitosas en un periodo de intercambio, = precio de la k-ésima transacción, �=precio de equilibrio competitivo. Si y denotan la media y la varianza de los precios observados en un periodo, se obtiene8

� = + − � ,

Así, � es igual a la varianza en precios más la desviación cuadrada de la media del precio desde el equilibrio competitivo. Si todos los intercambios se hacen a la predicción del precio competitivo, entonces � =0. � incrementa con la volatilidad de los precios y con las desviaciones de la media de los precios desde la predicción de precio competitiva. Estas medidas nos permiten comparar los resultados obtenidos en los experimentos con las predicciones de los supuestos competitivos.

Los mercados de doble subasta generan una gran cantidad de información en un periodo corto de tiempo. Por eso el beneficio del uso de un sistema informativo para llevar a cabo el experimento nos permite registrar la información de forma precisa e instantánea. También nos permite controlar los registros de transacciones y que no se hagan intercambios con pérdidas. Además, restringen la comunicación entre los participantes evitando carteles o alianzas.

6.

Resultados del experimento.

El experimento fue conducido con recursos propios. Se realizaron 7 experimentos con 8 participantes cada uno. Los sujetos fueron, en su mayoría, estudiantes universitarios sin ningún tipo de conocimiento respecto a mercados de doble subasta y con nociones

8 Se realiza una suma cero, donde se añade y se sustrae la media del precio, , a cada término −

� y

32 básicas de negociación para la puesta en marcha de los experimentos9. En las 3 primeras

sesiones se realizaron los experimentos tras la lectura de las instrucciones y la confirmación del entendimiento de las mismas por parte de los participantes. Además, se realizó una breve sesión de prueba para fortalecer los conceptos del experimento. El experimento número 2 no hace parte del análisis porque generó resultados erróneos en el contexto del mismo y la hipótesis planteada10.

Los primeros tres experimentos van a evaluar el funcionamiento de un mercado de doble subasta, donde hay un crecimiento en la demanda y la estructura de mercado es idéntica en todos. El primer experimento trata el grupo control donde se dejó funcionar el mercado libremente por cinco periodos y, a partir del sexto periodo, se presentó un aumento de la demanda (ver gráfico 1).

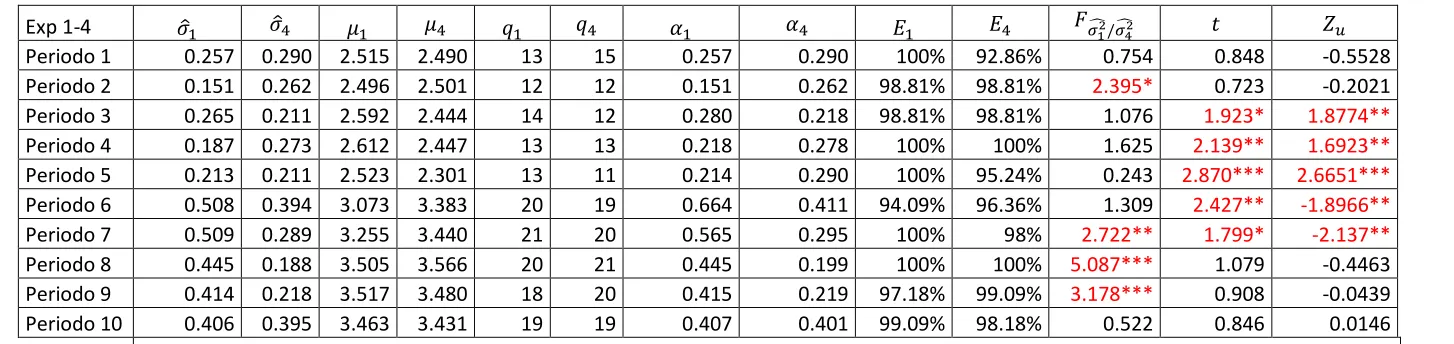

En los experimentos 1, 3 y 4 se presenta un traslapo en el equilibrio donde se mantiene un precio de $2.50 en los 5 primeros periodos y un intervalo de 12 a 14 en las cantidades de equilibrio que se contempló en la creación de la oferta y la demanda (desconocidas para los participantes). De igual forma, a partir del periodo 6, se tiene un precio de equilibrio de $3.50 y el intervalo de las cantidades de equilibrio es de 20 a 22. Como definíamos anteriormente, la naturaleza discreta de la oferta y la demanda genera un traslapo entre las curvas, por eso se genera un túnel de cantidades donde se mantienen algunas en el mismo precio del equilibrio teórico.

El experimento 3 se realizó con la inclusión de una predicción de un experto sobre el comportamiento futuro del precio del bien, que en este caso fue una predicción opuesta al comportamiento del mercado, es decir, el experto predijo una caída en los precios del mercado pero el mercado presentó una expansión en la demanda, lo que implicaba un aumento de los precios.

9 También participaron algunos profesionales de otras áreas del conocimiento distintas a la economía. Ninguno de los participantes participó en más de 1 experimento.

33 En la tabla 1 podemos observar las estadísticas descriptivas y comparativas de los experimentos 1 y 3 para cada uno de los diez periodos. La desviación estándar, la media y las cantidades intercambiadas son representadas por �̂, �, , respectivamente. El coeficiente de convergencia, representado por �, es la desviación de los precios a los que se realizan intercambios alrededor del precio teórico de equilibrio, contrario al precio promedio de intercambio del periodo. Entonces �̂ y � tienden a la igualdad a medida que el precio promedio tiende al precio teórico de equilibrio. El indicador de eficiencia del mercado es denotado por . La prueba se realiza para ver diferencias significativas en las varianzas de los experimentos. La prueba se presenta para observar si el grupo control y el grupo tratado tienen, en teoría, la misma distribución muestral. Es un procedimiento alternativo no paramétrico para la prueba t que es derivado de una aproximación a la normal de la distribución muestral del estadístico U de Mann-Whitney.11

Un análisis de la tabla 1 nos muestra que en el experimento 1 (ver gráfico 2) los precios en promedio están cercanos al nivel de equilibrio; después del sexto periodo se observa una disminución progresiva de la varianza en los precios. En el experimento 3 (ver gráfico 3) los precios estuvieron cercanos al equilibrio teórico durante los 5 primeros periodos. El experto anunció que los precios iban a disminuir a partir del sexto periodo pero los precios en promedio aumentaron ligeramente. Sin embargo, los precios no se incrementaron como en el grupo control sino que mantuvieron la tendencia promedio de los periodos anteriores. A partir del séptimo periodo comienzan a incrementarse pero nunca alcanzan el nivel de precios de equilibrio. Se observa también un incremento en la varianza a partir del periodo 6. Se realiza un análisis en las varianzas de los dos experimentos donde la prueba F, que tiene por hipótesis nula que no hay diferencias significativas entre las varianzas de las muestras, revela que se rechaza la hipótesis nula en los periodos 6 y 7 al 1% de significancia y en el periodo 8 al 5% de significancia. La hipótesis alterna es que hay diferencias significativas entre las varianzas de las muestras.

La prueba T nos muestra que, en promedio, los mercados se comportan igual en el nivel de precios, donde su hipótesis nula indica que las muestras tienen igualdad en la media

34 y los resultados muestran que se rechaza la hipótesis nula en el periodo 6 al 1% de significancia y se rechaza al 5% en los periodos 2 y 7. La hipótesis alterna en este caso es que las muestras no tienen igualdad en su media. A su vez, el método no paramétrico de Zu, que nos muestra como hipótesis nula que no hay diferencias en la media de las muestras, rechaza la hipótesis nula al 5% en el periodo 2 y al 1% en el periodo 6. La hipótesis alterna es que hay diferencias en la media de las muestras. Esto nos indica que hubo un efecto en la predicción del experto en las expectativas de formación de precios de los participantes del experimento, como nos indican las pruebas realizadas pero por tratarse de una predicción que iba en contra de la tendencia del mercado no tuvo un impacto duradero. Esto puede darse por las fuerzas del mercado que impulsan un aumento en la demanda por lo que la información errónea, que impactó exógenamente al mercado, es suprimida a medida que se avanza en los periodos de intercambio. Las investigaciones previas de la literatura nos indican que no es irrazonable asumir que los periodos de intercambio tempranos sirven como un intervalo de entrenamiento para sujetos inexperimentados y no refleja diferencias en el mecanismo como lo es el caso del segundo periodo (Ver Smith 1976b).

35 La prueba T, con hipótesis nula de igualdad en la media de las muestras, nos indica que se rechaza la hipótesis nula al 5% de significancia en los periodos 4 y 6 y al 1% en el periodo 5. La hipótesis alterna nos indica que no hay igualdad en la media de las muestras. De igual forma la prueba Zu, que tiene como hipótesis nula que no hay diferencias entre las medias de las muestras, nos indica un rechazo en la hipótesis nula al 5% en los periodos 3, 4, 6 y 7 y al 1% de significancia en el periodo 512. La hipótesis

alterna nos indica que se presentan diferencias entre las medias de las muestras. El promedio de precios se encontraba disminuyendo en los periodos 4 y 5. Tras la predicción del experto se aumentó el promedio de precios y ocasiono la reducción en la varianza de los mismos en los periodos 7, 8 y 9, frente a la mayor varianza presentada en el grupo control. En este caso la predicción tuvo efecto acelerando la convergencia del promedio de precios al equilibrio y reduciendo la volatilidad de los mismos.

En los experimentos 3 y 4, a pesar de que el experto indica comportamientos del nivel de precios contradictorios, los precios tienen movimientos posteriores a la predicción en la misma dirección. Esto se puede atribuir a la expansión en la curva de demanda que hace que el mercado del experimento 3 vea un aumento del nivel de precios en el periodo 6 donde los compradores, al tener más dinero, realizaron algunas órdenes de compra con precios superiores en este periodo comparadas con las órdenes del periodo 5. Los vendedores, para no incurrir en menores ganancias (tal vez influenciados por el incentivo económico), decidieron mantener precios similares al periodo anterior en sus órdenes de venta. Además, realizaron algunas ventas a un precio superior, lo que pudo haberlos incentivado a vender a un precio ligeramente mayor y hacerlos creer que lograron salvar algo de ganancias pese a que el pronóstico de los precios indicaba que iban a disminuir.

El experimento 5 presenta una transformación donde se resta una constante a todas las cantidades evaluadas sin alterar la estructura del mercado ni los precios de