ECUADOR

Debate

CONSEJO EDITORIALJosé Sánchez-Parga, Alberto Acosta, José Laso Ribadeneira, Simón Espinosa, Diego Cornejo Menacho, Manuel Chiriboga, Fredy Rivera, Jaime Borja Torres,

Marco Romero.

DIRECTOR

Francisco Rhon Dávila Director Ejecutivo CAAP

EDITOR

Juan Carlos Ribadeneira

ECUADOR DEBATE

Es una publicación periódica del Centro Andino de Acción Popular CAAP, que aparece tres veces al año. La información que se publica es canalizada por los miembros del Consejo Editorial. Las opiniones y comentarios expresados en nuestras páginas son de exclusiva responsabilidad de quien los suscribe y no, necesariamente, de ECUADOR DEBATE.

SUSCRIPCIONES Valor anual, tres números: EXTERIOR: US $ 18 ECUADOR: S/. 13.000

EJEMPLAR SUELTO: EXTERIOR US $ 6 EJEMPLAR SUELTO: ECUADOR S/. 4.500

ECUADOR DEBATE

Apartado Aéreo 17 -15-00173-B Quito, Ecuador

Redacción: Diego Martín de Utreras 733 y Selva Alegre, Quito. Se autoriza la reproducción total y parcial de nuestra

información, siempre y cuando se cite expresamente como fuente a ECUADOR DEBATE.

PORTADA

Magenta Diseño Gráfico

:

9f

ECUDOR

DEBATE

Quit-Ecuador, agosto de 1993

EDITORIL

'

�� ����¿!���� íl�::·��s¡'�·-:�;; ��vn···;

reomendaciones. Conra ntecionl / 8-52 Equipo Coyuntua CAAP

a reesión 1 4-6 Mauricio Pozo C.

os corosivos fementos de la recesión mundial 1 51-4 Michel Chossudovsky

Ajuste, recesión y economía opular en los países ninos: los efectos lexicogrico y de disciación 1 65-8 1

J

ügen SchuldtReesión y salrio real en el Ecuador, 1980-193 1 82-0 Milton Maya

Reesión y eduación: ¿Hay slidas osibles? /91 - 105

1- Carls Paladins

LSítucíón de salud y ajuste 1 16-115 Jé H. Sola V.

rograma de estabiliación, refomas esucturles y reesión en el Peú / 1 16- 128 Humberto Camodónico

Globaliación de la eonomía y nesílo nes 1 134-147

Roberto Santana

lI\\¡\¡¡¡¡¡�¡¡¡��¡¡¡¡¡¡¡¡¡fl¡l���¡��¡¡¡{¡��¡¡¡�¡�¡¡¡�¡¡¡¡¡¡¡¡¡¡�¡¡��¡¡¡¡mt¡¡1ft?iJ¡j¡!il�i�!i�¡�¡¡¡¡¡¡¡¡¡¡tf�¡¡¡��mt¡¡¡¡¡¡¡¡�¡¡¡¡¡¡¡J:

<<¡Me ago en la lógia del Mo!>> 1 10-167lain Touaine

Más llá de n psiolisis ennisa 1 169-174 Mal-stid Dupet

l:um�i'mi!!:::::::::'::':!!'!:::::::::'::::!::::;;:!:!:!!j!::::::!:::::�:!:!::l:;:::::::::::::]i:::::�:,::::::::::;:::::::::::::;:::::::;:

EDITORIAL

n na enuesta la or la revisa esañola Cmbio 16• , sobre la oinin que los pueblos Ieromerianos ienen de sus aíses, sistemas de gobieno y olítias econóúas, cuador no se lia de n ace y dolido jiio; l penrse a la gente sobre la sitación genl del país, un 79% aseveró qué iba muy ml, frente a n solitio 16% que opinó lo ontraio. Interogados sobre la siaión económia, omparándola con la del año ntior, n 8% aimó que va eor mientras el 12% dijo que mejor.

Sobre cómo deen hacrse los cambios que eqiere el país, el 76% de enrevistados suirió que deen haerse lenta y gradlmnte, frente a un 19% que voaba or aelerar medidas. Resecto a las "Instituciones de la emcraia", las cosas no son mejor: frente a los ptidos olíticos la descoiana oplr sue a un 85%, el parlmento recie en el mismo sentido n 76% de repulsa geneal; el funcionamiento de la justiia y la presencia de las fueas de seuridad olicía y fueas madas) es visto por nuestra sciedad como muy o oiables y en n 4% y en un 61% se rechaa el sistema electoral.

Sólo res ámbitos visibles de la sciedad ecatorina logran rcuer en lgo la confina de la oblaión: el sistema eduaivo, los meios de comi cación y las Iglesias Cristianas, con un promedio del65-72% de aepación.

Estamos seguros que, si volviésemos ahora a pregunar a la oblación sobre su oina y creencia en ta la insitucionaliad públia y la foma de condución del stado, tendríamos la desoladora respuesta de a sciad profundmente descorazonada ... sobre do después de los n publiciados aumentos de salios en

la cúpla de gobino, hchos sin senido de la iscreión y del buen gusto. Com parrse en anto ltos funcionarios del Estado con irctores y gerenes de empre ss, justiicndo el aumento, no solo releja a versa nidez sino que retraa de cuo entero la ideología quebradia y nerviosa de nuestros ilustres neolie rales: cuando el fnatismo mercntilista inunda no solo la siedad sino l mismísi mo sado, do cae en la ópica del provcho y luco rsonl ... teminando or reduir el mnejo olíio de lo público a una riste e inolora miplción de sórdidos gerenes de empresa.

Y a naie, ni na segunda Copa América, si fuese osible, rá salvar del descrito y la flta de onia a este gobieno ... y tdo esto en un eligroso esio repleto de soles negros: violencia sial creiene, desencanto idológio, couiones mayores or rriba y ouptelas or abajo, inlaión rmpante, depre ciación de los salios, mrcha atrás de las fueas prductivas ... en suma, ires de reesión que venten no solo enre los apurdos cálculos de las empresas y la eonomía sino que soplan helados en la mente y el lma de los ecatorianos.

Por eso dedimos hora nuesras págis a indagr sobre esos alcanes no reduidos i reducibles que iene la reesión hoy, en nuestra ya pasa de mda era nolieral. Hemos agupado en nuestro Tma Cenral a limpia deiiión de Mauriio Pozo sobre lo que rcesión pree ser en senido esrico; le sigue a ojada clrividente a los efectos eiciosos de la recesión mundial, hecha or Michel Chossudovsky; coninumos con n pimer y refrescante ensayo de Jrgen Schldt sobre las adapaiones reaivas de la eonomía opulr a nuestra culura reesiva; anexmos un pnl ero revelador álisis de Milon Maya sobre el impaco de la recesión en los salrios; a lo qe añaimos, desde la irada de Carlos Palaines, una muesra de los lcnces de esta clra reesiva sobre la eduación cional, seguido de a revisión de efctos que el ajuste y la reesión ienen en la salud, artíclo scrito or José Sola. Cermos nuesro Tema Centrl con n nálisis de los vínclos entre recesión, programas de gobieno y meis esucrales en la economía ea, colaoraión que aradeemos a Humerto Camdónico.

Nuestra seción de Coyuntura hace la enrega de un segundo análisis e invenrio e la Coyuntura Nacional e Inteacionl, elaorados or los miembros del quio Coyuntura y Cisis del CAAP. Aprovchamos para agradeer ls muy buens opiniones que ésta seción a teido enre nuesros lectores.

los ires nuevos trídos con el neoierlismo y a muy eaa y actl revisión de los defectos que encuenn ls olíias de ito y fnciaiento l n la actal gesión olíica, aordaas or Grae Sntos.

Nuesra seción de Anisis rae hora ls ireverenes y explosivas opi nions de n Alin Tourine vivaz y auio, sore la otdoia lierl y la cltura de merado que cmen en Améia aia. Smmos a éste a brillne colaoraión- ojalá no sea la lima-de Mie-Asid upret sobre la carga encén tica de los discursos y prácias psilistas de ccidente.

Cermos esa enrega con a Críica de Antonio Brck Egg al libro "Cudo Amazóico", en el maro de la "ontestación colóica" que a vees no pasa de prcerse más a una "ma verde" que a a ción eicz.

Jan

Caros RieneiraToado de \a Revista C

mbio 16

EL

PROCESO

Y

LAS PERSPECTIVAS

DE

LA

COYUNUA A

MEDIADOS DE

1993:

INVENTARIO Y ECOMENDACIONES

Equipo de Coyuntua del CAAP•

INTRODUCCION

esde nuesro anteior infome de onta, las condiiones económicas y scioolíticas del país se n deteiorado rentina y sustncialmente, tomando endebles las osibilidades de goeabilidd progresiva z. Más aún, ls amenaado as tendencias actuales, de racomo olíico y de istorsión de los prcios bási cos de la onoma, emitn pronosicr n agavamiento aún mayor de la sitción en lo que esta del ño y eseialmente, no sólo or efeco arastre, durnte 14. Por lo que, or donde se obseven los contcimientos, no se vislumbra aún esa eseadora luz al fmal del túnel que -desde sus iniios- nos venía prometiendo el gobieno para el segundo semestre de 13. a paciente esera no prece haer mecido la ena para esa grn mayoría de la oblaión que, una vez ms, rgó on el eso del ajuse.

n esecial, a rtir del segndo trimestre del ño en curso, la creciente descomosición olítia y eonómia del país, ha provenido del agotamiento del "Pln Macronómico e stabiliaión" y, n parte omo relejo de ello, del reacomdo olítio relativmente drásio -ero an no totalmente reconigurado de las relaciones de fua al ineior del gobieno, padigmátiamente relejadas en la miicaión de la orelción de fus en mateia de gestión públia. Con la rciente renovación parcial del Gabinete, aparentemente, se adoptaría n nuevo

1 a preente edicin de "Crisis y Coyuntura" e er6 el quine de julio de 13. Aunqe exento de esonabilidad resecto al contenido del preente atículo, agaecems ls comentais a la piera vesión qe ns hiciea llear Aleto Acsta. Costitye el quio e Coyuntua CAP: Wila Salgdo, Milton Maya, Hemán lbara y JUrgen Schuldt.

crso conómico y olíico. Ciosamente, sin embargo, a diferencia de lo que suiera n oras latitudes, la "savición" relaiva del nolieralismo en rso -y que erea su rcer "fnmenisa" iil-o

se

a la rotsa scil y opulr, sino a las pugnas entre guos de der y enre los idos olíios o guenamentales y sus patrinadores.Como onscuenia de esos presos de desrreglo olíico y de la incei dumbe que se a ido difuniendo enre a la oblaión, debido a ls chs y contamachs de la gstión pública y la desinformción que reia sobe ésa, cndo entramos l sendo semesre el o 13 y l endo ño de gobino, resula aventrado calqier pronósio s o menos sensato, ea eoóio, sa

olíio, incluso sobre el futro más róximo. A ese resco as demos mr que, en este momento, nos enonmos en n complejo peido de n sición n la ofomción, onenido y icin e la olíta nacional, ncluia la gesión económica. s líneas rectors de la nueva ua qe aa e onie en los próximos meses no están das an con clidad, or lo que en este momento el nálisis de las ersecivas sólo puede basse n algs orciones de la cm biante realidad scioolítica.

l. LS TENDENCIAS CENTRALES

n materia económica, el equio de gobieno no a lodo resolver los prinipales problemas que venía cometiendo desde la adoión del "paquete" de septiembre del ño pasado: la inlación onina en ono al 0% anal, a esr e la rcesión ampante que ma en el país; la distosión de ls pecis bsics de la eonomía se asemeja cada vez más a la coniguración vigente ntes de la adoión de las medidas de shck; la olítica onetaia está dndo lugr a ss de expnsión inconsistenes con la ilación-meta, mosrando además desencuenros irrconciliables con la olítica iscal; no se ha lorado aliviar las presiones del frente exteno, en la medida en que, de un lado, no existe una olítia coherente y sis temáica de comercio exterior, y orque, del otro, aún no se ha imado el acuerdo coningente con el FMI y no se ha renegciado la denda extena con la bna pi vada intenacionl, on lo que no se ven los indisensables recursos innieros frescos que requiere el país, ua de las concidas preondiciones pra llevar a buen témino n preso de estabilización desado; mo se a dido mantener la cedibilidad en el programa, que ha sufrido un menoscao abupto, aundo la incetidumbe; el prceso de mdeiación y la adoción de olíticsciales, a n ño de gobieno, aenas ha avanado; a esar de la publiación (muy rerasada) de la genda de Dearollo, no se observa la adoción de lneas lras y oherentes de olíica a mediano plazo; etc.

recueraión de las sevs monetas intenacionals y a la olítica sal,

pueden aburse a factoes exógenos, a la ecliar oigraión de pcios relaivos y a la recesión que se viene implemenando ex-profeso, es dcir, versamnte.

n l senido, y or oas ones que se dellrán más adelne, nos aos en nuesros ronósicos onócs e e caro meses, cndo preveímos na ilación en tomo l 0% (frente al 30% ostlado hasa ahora ' or el gobieno). n reimiento eonómio no sueior l 12% (onra n 2,5 a 3% prometido or los vceos guemenles) y n amento nlo de la reseva monetaria inenaional (vis a vis el incremeno de US$ 20 illones que se aln aría según fuentes oiciles) hacia inales de 193 en el país.

esde la erseciva e la dinmia scial, se ha venido exacerbando el conlicto y la violencia scial , obligndo a la adoión de medias e fuea or pae de los guos orgiados de las apas medis y opulres. ss endencias ín profundirse, ane la incapacid del gobieno pra adelnr a coner ción insitucioliada, que segre siquiera acuerdos mnimos a mino plzo con los principles agentes eonómios y olíicos.

Políticamente este deteioro eonómio, moral y scial se a plasmado en

a érdia aelerada de legiimidad y prestigio del Ejecui vo,leve y aiosmente uerado durnte la Copa Améica. Jlo se agrava, en imonte meia, or el colico al inteior del propio Gabinete, que ha llevado al apiento en su seno de los exremos en pugna.

ndudablemente, ls endenias en curso se desprenden de ctores les mltifcéicos e interonecados, los ms imorntes e los cules son: la indeci nable doción de a olíica conómica inadcuada, la ausencia e n pogma guemenl oherente y ealisa pra el meino plazo, y la fala de exeienia olíia y de liderazgo e n novel (y amiante) qio granempresaial de gobier no. Aparte de estos factores endógenos a la gesión públia, indudablemente m ién vienen afecando negaivamente la dubitativa gesión públia, el deterioo de la oyntura intecional y los desases naturles. Tmo estos elementos exó genos an sido adcamene previstos y efrentados or el "qio" e gobieno. Sin embargo, los equilibios exteno e inteno son exremmente frágiles, lo que hae ensar que habrían de implemenrse ms y mayores ajustes

convencio-3 Induablemente las eclaracions oicials en tomo a ete ea e hn vuelto más aus; eo tavía en junio la Gerente del Banco Central (hy Pesidenta de la Juna Monearia) iae que la illacin acumulada de 13 eía del 30% (Ver. Revisa "onoúa" del diario Hoy, Alo 1, No. 19, eana del

nales inneesaios durnte los próximos semestres. Cae clrar, sin embrgo, que es innegable que deen arse ajustes y cnto nts mejor; lo que es cuestionable, como vremos en la scción 7, es que se siga insisindo n los de ote ortdoxo, que no fuctiicn en las acles ondiciones cioolíis l ps. Se qire de n nfque altenaivo, basado en conceciones eonómias istinas y en n mne jo olítio de mplia coneración.

n grn media, or tanto, las medidas de stabilición y ajuste doptadas desde septiembre de 19 2 habrín sido inútiles -or infctfeas o conardu cntes- pra la grn mayoría de la oblaión ecatoia.

Por tdo ello, el conundente aoyo sial y olíico de que goaa el gobino sa hace seis meses se a diluído, con lo que srge n obsculo más pra asegrr la esabiliaión eonómia y olítia del aís. a renovción rcial del Gabinete daría nuevos bríos a la gesipn del ís.

l. DISTORSION DE PRECIS RELATIVS Y ASIGNACION DE RECURSS

Uno de los prinipales dogs del ensmieno conómico ortdoxo, que comparte íntegramente el equio económico del gobieno, radica en alnr s pecis relativs para asegrar su coCCi6n y sincemiento. so es lo que se denomina el problema n:sko, que debiea afrontarse a segr un ce cimiento económico sostenido y la asición eiciente de los recrsos conómicos. Más aún, se estima que con este prcedimiento se resolverín, en la media en que el mercado deteminaría "libremente" tles precios, los princiales probleas del país: desde los propimente conómicos (equilibrio exteno e inno), po or los sciles (el desmplo y suempleo, la desiual istribución fnciol del n greso), hsa los olíios (clientelismo, renismo).

Obsvemos lo que se ha logrado en este senido drne los últimos dce meses. l Cuadro No. 1 compara los precios bsicos de la economía -a cuyo "linmiento" otorga na imortncia el equio ico- enre junio de ese año y el mismo mes de 192. n primr lugr, resecto al tio de cambio (Cadro 1 , ila 1 ) , es evidente que el sucre se encuentra sobrevluado resecto l dólr norta mericno, sea cual fuere el ño-bse que se adope para la esimación. Resecto a junio del año pasado la revaluación se sitúa en tomo al 15% •. ste es uno de los te ms más delicados en el mnejo macreonómio actl, en la ia que entra en conlicto -or un lado- con la neesidad de cumplir con la meta del30% de ilación (or lo que hay resistencia a devlr) y -or el oro- con los intereses de los

exortadores (que presionan or la devalción); es dcir, se rata e n desencuen o olítio al inteior dl propio gobieno, que -entre oros moivos- desemcó reienemente n la renovaión arcial del Gabinee.

n relción a ls s de intes (Cuaro 1 , ila 2), es interesnte obsrvr, tanto el enome ferenial ("sprad") existente enre las asas activas y las asivas, así como el hcho que las primers hayn senido a niveles exremente eleva dos en térinos reales y ls segundas hayn cído a niveles muy negativos. Indua blemene esta es a olítia que busa suaviar ls iiculdes que de lo conrio tndrían los bancos y inniers, que a esas elevadas asas ctivas vienen pestando muy co dinero. Nótese que en el país no se esá pliando a olítia monetaia exremmente resriciva (que sigue aumenndo, nominlmente, a tasas que orden el8% anual) que puiera explir ls ss ctivas n elevadas, ni mucho menos los elevados iferenciales entre asas.

Resecto a las fs públics, en tercer lugr, si bien ha habido a recue raión real (de la gasolina y la elciciad) rescto a junio del año pasado, es moivo de precupación reciene enre el quio económico, sobre tdo el aso de los combustibles. l MI ha puesto como preondición ara que su Direcorio Eecutivo apuee el réio contingente, que se ajusten sus prcios. Nuevmene srge aquí el colicto enre la ncesid (ada vez más olíia) de alr la meta de ilaión del 30% y la imncia de ajusar ls cuens isales. ¿srá dispuesto el nuevo Gabinete a asumir los ostos olíticos de orto plazo frente a este dilema an común durante los últimos lusros?

n ca insncia, coninuando on la tendencia obsevada en el aís desde 10, los salarios rles (Curo 1 , ila 4) siguen deteiorándose apreiablemente, a esar del sustnivo aumento -desde una ase muy baja- de enero de este año (y el ajuse que se adelntara desde el presnte mes de julio) •.

Quinto: los prcios esnciales de los materiales de onsrucción, a esar e la cisis or la que araviesa el secor, se n adelnado en exeso durne el limo año, como consecuencia del amento del mrgen de gania que los oligoolios aden a los ostos viables, en su fn or recuerr parte de la compimida masa de gnias (Cadro 1, ila 5).

• sde su punto ás elevado, en enero de 10, ls laris eales han clindo de$ 5.47,0 (en valors costants de 17-79) a $ 1.759,0 en junio e 193, lo qe qivale a n deterioo del5%. A ete resecto, véae el atículo de Milton Maya en ste núero e cadr eae.

CUADRO No.l

PRECIOS RELATIVOS BASICS DE LA ECONOIA, 1-93.

l. Tio e Cmbio'

a. Nominal 1.0,36 1.910,0

b. Rl 25,0 22,0

2. Tsas nls de ineés 1.1. Acivs:

a. nominales 57,7% 65,0%

b. rles 4,9% 8,4%

1.2. Pasivas (deósitos ahoro)

a nominles 32,0% 23,0%

b. reales -12,2% -19,2%

c. Brecha cenl ene ss

activas y pasivs 03% 182,6%

3. recio de la gsolia (galón), 3.1. Sucres

a. Nominal 4533 1.0,0

b. Real 1129 16,0

3.2. ólrs (nominl) 0,4 0,76

4. Slario Mensual 7

a Noial 14.16,70 13.36,70

b. Rl 1.821,70 1.759,0

5. reios Materiales Constución •:

5.1. Cmeno :

a. Nominl 3.3336 6.69130

b. Rl 67,4 76,92

5.2. Acro en rras 0

a. Noinl 552,26 65,16

h. Rel 9,6 9,95

Fuenes: BCE e INC.

'Pmedio compa-venta; scs or US$ chqe.

7 Icluídas las emuneaciones cmleenaias y s comencies alaials.

1 l pdctr; odio al (ee�junio). Fuene: INC.

29,0% -15,1%

12,7% 71,4%

-8,1% -57,4%

127,4%

126,2% 49,7% 72,7%

47,2% -3,4%

74,6% 14,7%

6,7% 3,0%

• Crresode a la ctiación del ao e 0 ks. e ""a Ceento Nacinl C.A.", epa qe cue el 6% e las vents nacionales (Selva Alege: 15%; Chimoro: 11 %; y Guaán: 5% ).

n efecto, algunos precios básicos preían esr adelnados en exremo, tales omo la sa de inters aciva, los preios de los materiales de construcción y ls arifs de elcicid, mienrs que oros muesrn n erso apreciable, tales como el io e mbio, las mnraciones, el pecio e los mbustibles y ls ss pasivas de inteés. Se omprende que ess istorsiones se conagian l resto de precios de bienes y sevicios de la conoma y, sí, sobre la asignción de inversiones, la cmulación de invenios, la esuca del orfolio innciero, ec. , ecando el creimiento eonómico y la enación de acivos y, así, rn do las coniciones pra agravr el conico isibuivo (sobre tdo, enre los guos de der).

Evidentmente, estas oniciones de preios relativos no resonden a la ignorncia de los gestores conómicos o a la csalid, sino que relejn, tanto los intereses que rpesenta el gobieno y las comensciones que otorga, como los conlictos que se están ando enre los gruos conómicos, a los que no son ajenos el residene y los Minisros. n la prcica, esa coniguación "sesgada" de precios relativos eneicia: a los imortadores frente a los exortdores (or la sobrevalación del tio de ambio); a los bancos frente a los hoistas (or la sa pasiva de interés rel negativa) e inversionistas (or la sa aciva rl osiiva); a los empresios frente a los rabajadores (or el reraso de remunerciones); y, hasta cierto punto, l gobino frente l sector privado (or el adelanto de los pecios públios básios , la elecricidad y la gasolina).

·Considerndo la remenda distosión de pecis elativs 11 o poblema

neclásico, querá patente, una vez más, que la olíia eonómia neolieral sigue fracasando rounamnte en el pís 12 o, más preismente, que no existen las coniciones para que su implementaión se lleve a ao deamente.

3. LA PERSISTENCIA INFLACIONARIA"

Al igual que el ño pasado, las encuestas de opiión siuen señalndo que el problema conómico (y scial) más grave del país sigue siendo la inlación, aunque crcientemente -tema que analiaremos en la siguiene seción- la rcesión y el desempleo se le aeran en imorancia. n efco, la oblción es conciente que la estnclación es la crcterística básia de la problemáica conómico-olítica or la que atraviea el país.

11 a que, dicho ea de po, a epmdo la inflación, conteniénola atiicialente. Paradójicaente, or anto, uno de ls medis centrals aa alcanar us objetivs, la de alinar ls pecis elativs, no e a alcanado.

12 ee noae que del "hck" e a asado nuevaente al "gradaliso" qe tanto e le critiaba -or infuctífe> a gobiens anterioes.

13 s cifrs de esa eción povienen tas del INC, lndice de ecis al Cosumidr Ara Urbana, No. 135, junio 13.

3. 1. La evolución geneal del IPC 4

Durante el primer emse del ño en crso, la ilación acumulada as cenió al 19,2%, con lo que el ala mnsal romeio se siuó en el 3% mnsal (Ver Cuaro No. 2). De reeirse ee gismo drnte el seundo semesre, el pesene año culmia opimismene a a sa nl el42,1 %. Evidentemente, an ese nivel consituia n resldo asnte aepable 5 a el equio económi co, aún cndo muy suerior l 30% prometido or el gobieno, rcordndo que,

a lcanr esa meta, el amento mensl tnía que ser de as el 1,5% promedio mensul drnte este sendo smeste (lo que, drnte la presente gesión, sólo se alanó en noviembre del año pasdo).

Sin embargo, la ilación sá asnte mayor a la tasa que se deiva de esa royeción pasiva, si tenmos presnte que la inlain está epia, r la con tención de alnos pios básios e la enomía (prinilmene, el tio de mbio y los salaios). n consideración de los imones ajstes que habría de adopr el gobieno en lo que resa del ño -si quiee ser cohrente con su "üosofía neolieral" -, habría que eserr, n esecial, los amenos de combusibles y del io e mbio, que precerían inevitbles y cuyo impacto es conidamente gene lido sobre tdos los rubros que omonen el Indie de rios al Consmidor.

Por la memoria o ineria ersistente y ls exctativs esimisas 16 eianes en el sistema, en lo que a detemiain de los pcios bsicos de la eonomía se reiere, estos ajuses ejererán n efecto multipliador genraliado e inconenible sobre la base de las rceas hoy en día en apliación. n ese ntendido, según nuestro ponóstio, la ilaión mensual pomedio -drnte el segundo semesre ascendeía al 3,9% mensul, llegndo a a a nul del 0%, en el mejor de los csos (Ver Cuaro No. 2). s deir, la ilain nl segira "ongelda" a ese ivel, nivel termente ersistente desde hae cao ños, resalndo así su ácter redoinnemente inercial.

•• Ns llevarla muy lejs cuetionar ls pces e álculo el iie e ecis l Cosuidr en el pís, anto las cadcas onderacioes, cmo el o quivao de as (p.ej. el o dl eex que, si e consigue, e vende a $ 0 y no $ 0 or galón, omo lo osigna la eadtia el INC).

15 Al argen del hecho que la onderación el IC s ada, ya que la odeción e ls us e

ayr ala -ubicds en Aliments y Bebida-á subvaluao actalene. céde qe la e e ets s relativs pviene de la encueta e 1-79, leveene jllas seriene.

CUDRON.l

In0aci6n mensual, acumulada y anual. Ral paa el pmer sese de 193 y poycada paa el gundo

nro 3,2 3,2 85

Febrro 1 ,7 5,0 55,8

Mazo 3,0 8,1 6,1

Ail

3,6 12,0 53,6May

o

45 17,1 4,8Junio 1,8 19,2 52,1

Jul/Nov. 3,9

iimbe1' 17 3,9 0,0 0,0

e ora pe, en una hiótesis bastane irl, si el gobieno no aplicra ales midas, desemndo en na viene que la literara conomicista caliica de "oplista",los resulados del déficit iscal y de la de pagos 11 serín an más desastrosos a los eserados segn ls endencias acles, senando las bases para la adoión de nuevos y mayores "paquees" conómios durnte 14. Graias a la ingente suma de deósios del sector públio n el sistema innciero (en tomo al billón de sures) y a la abunnte existencia de reservas intenaionles (que es trín ordendo los US$ 1.00 millones), en efcto dían ostergrse los ajus tes en búsqueda de réditos olítios, alcnndo una inlación erna a la mea dl gobino pra este ño.

Sin embargo, como veremos más adelante, no se tata de un problema de aplicr o no las medis. a diicultad adia en el hecho qe el prorma es eqivcado en presencia de prcesos generaliados de indexación, debiéndose en mendr el umo desde su propia onceción globl (ver seción 7), ado el diag nósio quivcado del esquema en marcha.

17 Valores poyectads, asumiendo una inlación mesual e 3 % duante el egudo emste de 13. 11 O, ara er ms precis, las metas triestrals de crédito inteno (general y al etr público), e endeudamiento público exteno, de exansión onetaria, etc. -colidaas en la Ca ta de Intención a l

3.2. Sobe ls caus de la inlación

Pra los veros del gobieno la meta e laión an preería fáil de alr en lo que esa del ño. s rgumentos qe induablemene presentrán aia ines de ño, ara jusicr su equivaión n el ronósio y la mea romeida, sen aribuidos a los desastres arales, ls otes elctricos, la dc

[image:19.420.46.356.290.488.2]ión del vlor (nto or prcio, mo r qnm) e las exoaiones, ls helgas y aros, la eseculaión de los agntes econóis, ec., es ir, or moivos que supuesamente no resonden a la olíica onóia en so y qe esrían fuea del ontrol umnl. Po ien a iho n gran onmisa monetisa (Hry Johnson), que "la laor de los olíios es onrolar la inlain; no es resonsabilidad de ada ciudadano individal comorse e a ea no inlacionaia. Pero es lgo que, atralmene. los servidores del gobieno gusan argmenr para ersir al públio que tos olíicos son mejores de lo que rlmente son" (ciado or Machlup, 197 2: 3 12).

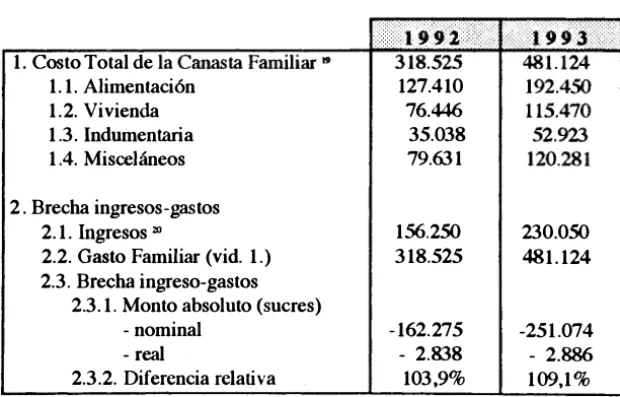

CUADRO No.J

BRECHA GASTOS-INGRESOS

l. Costo Total de 1. 1. Alimentación 1. 2. Vivienda 1.3. Indumenia 1.4. Misceláneos

2. Brecha ingresos-gastos 2. 1. Ingresos '

2. 2. Gasto Familiar (vid. 1.) 2.3. Brecha ingreso-gastos

2.3. 1. Monto absoluto (sucres) -nominal

-real

2.3.2. Diferencia relaiva

127.4 10 76.6 35. 038 79.3 1

16. 20 3 18.525

- 162. 275 - 2.38 103 ,9%

23 0.00 8 1. 124

-25 1.074 - 2.6 19,1%

19 egún stimads el Intituto de Investigacioes coómias e la Univesidad Central (II-UC). e

A primera visa sorprende que, habiéndoe ntido prácimente ijo el io de cmbio drnte los ltimos dce meses, la ilaión nal ersisa en su ivel -consuetudinario ya-del 0%. n idra, l cote de a denda efc· tiva, sobre o or la redución del gsto público, de la invsión privaa y del consmo agregado, tamco eritiría explir sa ersistencia ilacionaria. Fi mente, or l lado de los aumentos salaiales de ina mnera puede explirse la ilación, en esial, si observmos el Cuadro No. 3, en que se ompara la evolución salrial on el costo de vida; y de donde se dsrende n amnto n la brcha ingreso-gasto.

¿Cómo entender entonces la actual espiral ilcionia? Básicmente, al mrgen de las ausas "estucrles", a nuesro entender, son cuato las veientes que actún sobre la ersistenia y eraicidad de la ilción: la indexaci6n vigente (y la ersistencia de las exectativas esimistas), los ascendents mágens de gnia, ls pesiones de csts y, lst but not est,la acodacón de la olítica mon aa a las endenias anteriores. Vmos ada no de sos factores que vienen acndo l unísono y que se refuean mutuamente para expliar la ala inlación, no sólo para comprender el rebrote de mayo z¡ pasado, sino también la paulatina aeleración de la inlación desde su punto s bajo en febrero de este ño y, en general, a partir de 10, n que la ilaión nal se "ongeló" en omo al O%.

Un pimer elemento, proablemente el esenial, aia n el preso cre ciente de indexacón infoal de tdos los precios básios de la economía. uego de tanos años de inlción, fomente, gran prte de la oblación no sólo ha tomado oncincia y se ha aostmbrado a ella, sino que mbién ha ido desrrollndo mismos para defendee -mal que bien- de su embate: los sujetos conómios ajustan creienemente sus prcios en concordancia on la ilación psa y, ms y más, a la eserada (si se esima que ésa suera a quella). Grcis a ello se

z¡ El es de mayo a tedencia inlacioaria e aeleró r trs cs cotunen: el ala arua e ls s ativas de interés; ls anuncis guenenales de ds ininentes, co Jo que aa venedor de iees y evicis adelantó ls incements de sus popis pci, aunqe qellas o e dieran; y el ipacto que ejerció la esticción de la ofeta agrícola or la tagedia de a Jefina (y las inundacions del prier tiestre). Cada uno de ls cuals teminó coagiado es tendecias acelera cionists a tds ls deás ecis, elevado la inlación uente inercial (el 2%) en 2,5 punts rcentales adicinals ara alcaar el 4,5% de ayo. En amio, en junio, la inlación e daceleó, alanando el 1,8%, indiando qe ls fatores de s dcecientes emitieron ducir la inlacin r debajo del 2% tendencia! (resulante e la indexacin).

redue, en parte, el impco de la ilación sobre los ingresos reles y sobre la isibión funional 2 del ingreso.

n la medida que la "memoia lacioia" de los agenes eonóios oscila hoy en tomo al 45-55% nal 3, las asas de interés, los alquileres y rens,

los salios negcidos en ontraos colcivos, los prcios e bines y sevicios adinisrdos, etc., se vn ajustando a partir e ese ismo y no l iluso 30%

prometido or el gobino. Con ello la ilaión ctal eslta sr a fnción de la inlación pasada y, como en las profecías aucumplis, esemrá en un 0%

nl (oreia, haia aria o hcia aajo, sen ls chqes intenos y 1 o exnos que puean darse a lo largo de este segundo semestre del ño).

e esta manera la ine:ia e a io enaino en el sistea conóio ecuatoriano, otorgándole a fuea propagora y reroalimendoa a la roia inlación, más allá de sus deeminnes or los ldos e la dena y, sore do, or el de los costos, que a jugado n pael predominante durante los úlimos años.

n nuesros esimdos,la laión promio mensal de core puamene ine:ial la esimmos en tomo al 2% (es decir, al 27% anual 0), que no se rá frentr i

or el lado de la demnda ni or el de ostos: es la cmonente e "equiliio" de la inlación acal. l reso de la inlción mensl, osiiva o negaiva, proviene básimente del lado de costos y execaivs, ms que de la demanda (sí, en téinos anuales, algo menos de la miad de la inlción provine del lado de costos). as onscuencis que ésto iene pra recusr la ortdoia en materia de olítia nti-inlacionaria y la necesidad de adopar a olíia hetedoxa inno vaiva de esabiliación quearn patentes más delnte.

Un factor inlcionario adicional deriva del hcho que los rndes empresa rios, sobre tdo los que enfrenan a demnda inelstia, vienen aumenando exageradamente sus mágens de ganancia sobre ostos (a esr de la aa extea), no para autoinnciarse frente a las muy elevdas asas acivas reales de

2 a distribución funcional e clcula obre la e del pael qe ls agents conómics deemeñan en el o ductivo: remueracioes, ingo e ideendients, anancias, etc., oo centaje del Ingo Ncional (IN). e ta ate, la distribción eonal stia la aticipación e ls agentes en el IN, indeendienteente de su funcin, egún sus niveles aluts de ineo, distriuíds en dciles (o cuatils o quintiles). Finalmente, también e atumba medir la distribción regional del IN, en que e estiman ls porciones que de él e apopian ls eions geográfics (v.r. a, Siera, Oriente) o ls provincis (Guays, ichincha, c.).

3 s ncesario distinguir entre la inercia inlacioaria y ls exectativas inlacionaris. s prieras llevan a ajstar precis en be a la inlción psada (raliaa), mientas qe las egundas lo acen en e a la inlación eseaa (osticada). En el o el cuadr, ms on iguales y e uian en too al %, con lo que e refuean entre í y llevan efectivamente la a anal de ste aio a e nivel.

inerés, como a recuerr siquiera una pae de la a de gncias que vinen erdiendo or la rcesión vigene. Como muchos de ellos esn en ondiciones de rasladar n pte de los amentos de costos (del rédio, de la enrgía elécria, de los impuesos indiectos) a los onsumidores, se a ido gesndo n crculo viioso stancOacionaio del que resula difícil esapar si se contina con la olíi a ortdoxa de esabilición.

A su vez, ales fctores vienen deeados y se propagan con fua an mayor or la incertidumbe (las fmosas "exectativas") que ha ido genrando la

fla de condución níida y oherente del gobino, ss marhas y conramarchas, así como or su incapcidad de llegr a acuerdos scioolíicos 5, lo que ha dado

lugr a colictos irreconciliables a su inteior, on el prlmento, on los pidos olítios (incluído el popio), on los gremios y on los sindicatos. a infructuosa renegcición de la deuda extea, la inminencia de a i di -devalción mbiaria y la erátia olítia moneria, le hn vnido añadiendo leña al fuego. Finalmente, n cado factores exógenos, derivados de los ortes de luz, los desastres natu ales, la caída e alnos preios intecionales y de las cntidades de las exora ciones ecuatorianas, el emargo de la Weston, etc.

n ercer lugar, indudablemente el ajuste de preios relaivos a acuado como n lemento -or el ldo de costos- para razuar la ilaión, en n intnto infuctuoso or llevar a cao la reesucturaión prductiva, que desaforndamente sólo stá esimlndo ls acividades inieras eseclativas y iertos segmenos trciios de la acivid econóica. n la prctica, sin emargo, no se ha logrado "alinr" los preios relativos, lo que no sólo lleva a una distorsión en la asignación de recrsos (v.r. a mayor rentabilidad de lo inncieo-comercial frene a lo popimente prductivo), sino que esimla el oonico dsributivo que es -y lo seá ms n en el próximo fuuro-a de las fus básias acelerdoras de la ilaión. Finalmente, mco la olítica monetaia a mrchado en la dirción osula oriinalmene or los ortdoxos. La exgeada emsión pimaria, en lo que va de la presente gestión econóica, ha proveido nto de fuents exgens (monetiación de la RMI) y, sobre tdo endgens, obligando el gobieno a con validar las presiones de osos y de la inercia ilaionaria. Paradójicmene, min rs la expansión de la oferta moneia alaba n rimo del 38,7% n mayo de 12 (esecto al mismo mes del año antior). en mayo de este año ascndía l 6,3% ".

5 Aunqe de la a ara afuera e a venido stulano la ecsidd de acueds iptis, el gbieno no muestra una intención eal de concetar con sindiats y empraris (y, mucho mens, cn ls amesios y ls equeñs y edians empresaris)

A esar de tdo ello, la ilación se ncnra epiida, or lo qe son in minentes ajustes palainos a lo lrgo de los óximos meses. Indablemene no se apliá n nuevo shck de onscuencis imprevisiblemnte raáics, sindo más probables los paquets stirads.

3.3. ¿Por qué no e dopa un nuevo juse?

Fente a la rmáia istorsin de ecios elaivos, uya oición esecia es la que preisamente eitió reducr en lgo la ilación, es sndente que los onomisas neolierales seios del gino no ayn nsdo ya en n ajuse adicional -de shck o esiado- pra aseurr a "eiciente asigción de reursos". a cuestión es compleja, ero pue explirse en téinos senillos.

or n lado, desde la esctiva del gobieno, son vios los moivos qe coluyen para entender esa negativa y r la que e dcidio a aicionr ss prinipios más preciados. n primer lugr, obvimente, orque qieren mplr n

la ilusa mea de inlación del 30%. Esta iermente se a consegir aciendo "rmpas": ontinur manteiendo conolado -or no dcir "ongeldo"-l tio de mbio, a esar de la supuesa desinaución y el aprente ie juego de ofa y ena n este merado. n sendo lugr, y ésto es mcho s siniiaivo, rque los gestores e la olíia bien saen que en ls actles niciones- los costos del ajuste son mayores que sus supuestos neiios (abn y Steneggr, 192). Esto viene avalado or el hecho que acias l oxígo qe otorga el sck disonible de reservas monearias ineaioles, puede se el lujo -si no de realir n avl fuea de fcha- de suavir n algo ls inas del mnejo eonóio, mienrs se reain las más imontes refoas sctrles pra sus ms irectos patrcinadores ntenos y exenos (ntiénse: la rivatiación de ls empesas públias claves y la liraliaión de los merados de apiles y de fuera e rabajo).

A diferencia de oros píses que se enontran en a siain de ajste requeido, aquí la negaiva el goieno a "liner is" no esonde a ls presiones "desde aajo", l haerse debiliao las fuas ntsls (sindiats, cmesinos, niversiddes, ec.). n nueso aso, son las oosiciones de cieos uos de der y la inifecia de ots, qe se den r el luo de dejr de ajusar. sto lo "soorn" los uos de dr econóico, orque n obsvado que con el 0% de iflción tavía se puede exrar exdenes a la grn maya e la oblación, nto desde el gobieno enrl (el "impso ilacionio"), como desde los mbios en sus preios de vena (e incluso r la existncia, aunque a vez menor, de "ilusión monetia").

n pir lugr, orque este gobieo popuga prormas que efectivmene son los suyos, cndo menos en eoía. gundo, orque ienen las pueras abies a clquier inisteio y vienen rcibiendo ocesions omensatoris. Teceo, orque esos uos fmanieros, si bien se ven fectados or algunas medias que los erjuian en alunas de ss empresas, os meidas y tendencis las comensn aias a sus propieades en otros sectores. Ms n, ado el tio de mbio relativamnte ijo, con ss pasivas n elevaas, su reomo de capitales del extran jo o su ndeuieno forno ls ea gncis exrordinarias, que no nsegín n rte alga del mundo. l isgo de a devaluación es mmo o, en tdo cso, grcias a sus conexiones esrechas con los pincipales gestores eonómios les emiiría convir esos hoos inanieros intenos n divisas fuertes. Si son duños de anos, que lo son en su mayoría, esta rnsferencia puede lirse en el momeno preciso. n cuto lugr, qiás el más imornte, radica en el hcho que los justes n crr ozobra scial y abrir un frente olítico contestarario amplio que no le miiría avr al gobieno or la uta de la "mdeición".

n s plabrs, drante los úlimos seis meses, los grandes uos del cpial se han comado a la ilaión, n desrrollado los mecismos neesa ios ra que no les impace y n reibido las omensciones neesarias. n al sentido, la ilación se ha onverido en n sustituto del colico abierto enre inereses oligrquicos onrapuesos. Y, ya que el gobino, que a su vez representa irctmene los intereses de algunos de esos guos, hay n onsnso erverso or mntener la lta inlación que, dems, cumple n pael de "adomecdor scial" pra las apas medias y opulres- en sus niveles ctuales. so no quita que se insista -aunque sólo sea de la ca para afuera y or raones olítica- en que la inlación es el eor impuesto para los obres .

4. LAS TENDENCIAS DE LA RECESION PRODUCTIVA

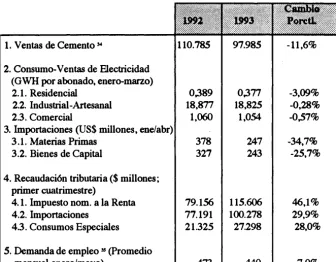

Como consecuencia -supuesmente inevitable- del ajuse, los niveles de prdución y vents (intens y extenas) se hn conraído y los de desempleo y suempleo, de desinversión y suconsumo, enre oros, n creido desde el año pasado. l Cadro No. 4 presenta lgunos indiadores de ests endenias, que aonn las tendenias dominntes de esnclación vigentes en el país.

4.1. Indicadors de la rcesión rampante

los que si bin relejn sctos prciales o sectoiles del preso, mien fna mntar lmente la tendencia siva, rlaivmente generliaa, e la ma ecatoria.

Un primr indiador clásico de rsión se viia or la acivid del secor onstrucción, del que se desprende que ls vens de cemento n decinado imoranemnte -a esr e onrrse emidos de or sí desde ae vios años- entre enero-mayo e 13 resco l mismo erido de 1 92, en casi 1 2%

(ao

4, ila 1 ).n segndo lugar, la fctrción físia del onsuo pductivo de lecti cidad (en GH or aonado) tmbin a dcliado drnte el primer timestre de este año, rescto l ntior (Caro No. 4, ila 2), eo eseialmene si compra mos sepiembre del año asado con mzo del presene: el indstril onsmió 27,3% mnos ; el omerial -5,2%; y otos, - 13,7%.

Asimismo, sorprendentmene, r arse de n fnmeno nuna nts observado n el país, el núeo de aonads l Sisema lcio Naciol ha d clinado entre cubre del año pasado y nero l presene (momeno a partir del cl se revierte levemnte el preso): los comrciles ayeron en 1 ,69% (de 189.80 a 16.00); los industriles-aresles descenieron en 10% (e 3.00 a 20.70); y "oros" en 5,4% (de 22. 10 a 20.00) �.

Uno de los inicadoes que, ms rmáimene, sindicn la esión pro duciva, es la impoación e ateis pis y e biens de capil, que n de ccido en 30,5% (de US$ 70 millones a 40 illones), omndo el pimer carimestre de 193 on el equivalene el ño nteir. n ese lapso ls mais ias deayeron en 35% y los bienes de apitl en 26% •. s imiones de esos ubros pra el sector agríola descendieron n 38% (de US$ 4 milones a 34 millones) , mientrs que ls iis l sctr indsil lo iciron en 4% (de US$ 0 millones a 34 millones). Ver Cro 4, ila 3.

Ciermente no tdo el decrciieno de este io de imciones "rduc

tivas" se debió a la rcesión, ya qe -dne el primer smsre del ño asado-ls empresarios acmlaron invnios más llá e ss nesides 'nomles' en la exctativa de a maevlaión

(qe

efcivmene se ió en septiembre e12).

n ca insncia, omo nsnia e sa reesión, la caudación tributaria a aído drmáicmnte, tano or efecto de las menores vents, omo or el hecho que la evasión ha ido in resendo a mia que se ha ido profndindo la cisis (y a esar de los mayors ontrols en ese mo). l Cadro No. 4, la 4,

27 n e lao. ls aonads "esidenciles" diminuen de 1,42 millos e eos a 1 ,0 millos,

imliado na edución el 1 ,3%.

s e úlio es un indicaor atante pcio de la eclinacio de la fión ba e caitl en el

ompa ls endenias a este reseco, or carimesres, n tnnios nominles. s dcir, mbién el esenso e la caudación ibua es n buen ndidor de la cesión en crso (anque tién de la evasión que la compña). scilmnte notoia es la cía rl e los impuesos a la rena, a ls imaiones y a los consmos esciles. ss érdidas relaivas fn censadas con rs or la elevaa ecaudación l divada de los impuests eroleos, de oos y, n menor mdia, del IV A.

ndudablemente el reorte rel dd edito l eeor pivado, en rson denia on el idio noliral, releja asimismo la magnitud de la resión (sí, como mién, n pe la ilacin •).

Clrmnte la demanda de fuea de tabajo a delindo, mprndo los imeros cuaimesres de 12 y 1 93, segn los estudios del CONADE en base a los avisos de los eriicos. e esta fuente se tena que la aída eqivle aproxi mamente a 7% (ver Caro 5, Fila 4).

inlmene, amién el valor de las exiones prcea un inicador re levnte de las endenias rcesivs de la eonomía. Sin embrgo, si comprmos los montos exorados drne el primer cuaimesre de 193 resecto l de 12, obsevremos que ellos se mntuvieron prácticamente constntes (US$ 78 llo nes en 1 93 vis a vis 67 milones en 192, lo que repsena n incrmeno del

1 , 1 %). o que nos remite a n esuio de la structua de ellas; de donde se iene que sólo las exoaciones de etróleo (cudo y derivdos), las menos intensivas en rabajo, n aumendo 0, mienrs que ls demás -de las que dende a ran

cniad de cmesinos equeños- han derecido impresionntmente, muy ese cilmente las de banno n. a caída de éste en US$ 95 millones fue comensada

or el la de exociones de eróleo cudo (+4 millones) y sus divados (+ 14 millones), así omo or los amntos leves de oros prductos indusriliados . (esecilmente derivados del mr: + 13 millones; y manfacturs de metales: + 1 1

millones).

9 Al eoae el crdito al ctor privdo sto, a su vez, acta a tavés de ds anales sobre la inlacin: or el lado de csts, al incrementae la a ativa de inteés o efecto Cavallo (16); y, or el lado del margen e ganancia, que es elevado or ls empas para tender a autoinanciae (efecto Eichner,

14).

0 Durante el pimer catimste de 13 el voluen exodo de arrils de crudo crció en ms del

% frente a igual erido de 192.

11 Resecto a ste pducto, cae dstacar que, a ar de qe aún no e manifistan en tda su magnitud ls iats e la aplicación e cuts estrictivas r pe de la CEE, evists para ls primes s e 14 (Análisis enl, No. 20, 17 e mayo e 13), el valor extado e edujo en un ecio, omparano ls erids ener-abril de 13 y de 12.

12 so últio ns indica que, ante la cmprsión de la demanda intea, algunas raas indstriales han dio cmenar la pudida en ercads extens.

n onclusión, puede ise que el ís aaviesa a clra esión, ero ello no es -aún- extrmmente rave, or lo que la hmos denominado aman.

CUADRO No. 4

Indicados de Resión Económi, 19-9333 u

l . Venas de Cemento w 1 10.785 97.985 - 1 1 ,6%

2. Consumo-Vens de lecicidad (GH or aonado, enero-mzo)

2. 1 . Residencil 0389 0377 -3,9%

2.2. Indusial-rtesanal 18,87 18,825 -0,8%

2.3. Comercil 1 ,0 1 ,04 -057%

3. Imotaciones (US$ millones, ne/abr)

3 . 1 . Mateias Primas 378 247 -34,7%

3.2. Bienes de Capial 327 243 -25,7%

4. Recaudación triburia ($ millones ; pimer atrimestre)

4. 1 . Impuesto nom. a la Rena 79.16 1 15.6 6,1 %

4.2. Imotaciones 77. 191 10.278 29,9%

4.3 . Consumos Eseciles 2 1 .325 27.298 28,0%

S. emnda de empleo " (Promedio

mensal enero/mayo) 473 0 -7,0%

35 s valors reals esán en pecis de mayo 19-abril 179.

4 odio esul (tnelds métics) del eio ene�ayo, e las ventas de la empa "a

Ceento Nacioal C.A.", qe epenta el 69% de las vents ageadas. Selva Alege cube el 15%, Cbimrazo el 1 1% y Guaán el 5%.

4.2. Factos deerminantes del estancamiento pductivo

s causas de la rcesión pueden enumerarse brevemente. n primer lugar, resonden al rcorte rástico del gasto público y, sobre tdo, de la inversión públi ca, así omo l inremento en la reauación iburia que fecta la prdución, esecilmene el IV A (Ver Cuadro No. 5 ). Segundo, omo onsecuenia de la incertidumbre y las elevaas tasas ctivas de interés, la invesión pivda ha olap sado, como se desprende de la caída de las imoraciones de bienes de caitl. Tercero, el der adquisitivo de la oblación ha ido declinndo a lo lrgo de este semesre, tanto or los despidos masivos y la flta de emplo, omo or el deterioro de las remuneraciones reles 6• Carto, las exoacions más inensivas en rabajo (en esecil , del bno) se hn reducido apreiablemente drante el primer cuari mesre del año (frente a igl erido de 192). Quinto, el ingreso de imocions cometitivs de bienes de consumo -esecilmente de Colombia y del Sudeste Asiático- ha reducido la prdución inta de ciertos segmentos conóicos, en esial de la equeña empresa indusil 37• Sexto, coninúa deteriorándose la dis tribución del Ingreso Naionl en un sentido regresivo, en conra de ls remunera ciones y los deiles de ms bajos ingresos 1•

Aunque muchos aliss estiman que ya nos enconramos n n "equilibrio de fondo de ozo'9, desde el cual no rímos descender más, estamos onvenci dos que -dsafoa, ero previsiblemene- las condicions económicas se habrán de deteiorar an más n los semestres (y an en los años) venideros, aunque ésto parciera olítimene inoncebible. Consecuentemene, mbién las endencis scioolíicas coninuarn agravndose críimente, reforndo los presos de inmoraliad y coruión (pública y pivada), de delincuencia y narcotrico, de desón e inacividd.

0 Relejo de e fenóeno es el decremento nominal anal del ahorro financiero (ayo), qe cayó el 0, 1% (en un erido en que e aceleraba la dolarización de la ecnomía) a 52,%.

7 s imoacioes de bienes e consumo han auentado de US$ 81,2 millons en el primer cuatimte de 192 a US$ 129,8 illns en el mismo erido e 13, lo que quivle a n imesionante inceento del 59,%%. e una esctiva temoral más amplia, prcupa la ceciente aticiacin de ls biens de cosumo en las imotaciones tales: aaron de repreentar un 8,6% en 195, a 1% en 192, y a 2% en ls mes tracurids de 193.

8 sta concentración de ingress en ada vez ens mans e puede detrar a patir de ls tendencias a ls imoaciones de bienes de onsuo, que han auentado en 52% las e ienes no duraderos y en 8,7% las de los duraders. En un futuo póximo, cuando e disonga de ls eadístics etinens, e dá proar que el cuatil suerior de la distribución eoal del Ingrso Nacional e viene eeician do del prceso de estailiación y ajuste en curso; y es preciamene ese egmento de la oblación el que explica e oom imador en ateria de consumo.

9 En la jerga e ls nomistas el "quilibrio de fondo de zo" e define como una situación de recesión relativaente estable en la que cae una economía coo onecuencia de un programa oxo de estabilización. El jemplo más ilstrativo de so viene reprentado or el caso oliviano entre 185

Cuado No. S

Cuenas Fscals, 199-93 (pimr cuatimste; en mOlons de sucs, coients y als •)

l . Egresos (enero/abil)

--Nomil 70.39

--Real 15. 179

2. Ingresos (enero/abil)

--Nominl 74.738

--Rel 14.861

2. 1 . IV A (enro/ abril)

-Nominl 10.8

-Real 3.013

2.2. Impuesto a la Rena (enero/abil)

-Nominal 79. 16

-Rel 1 .0

2.3. Imoraciones

-Nominl 77. 191

-Real 1 .40

2.4. Consumos Eseiales

-Nominal 2 1 .325

-Real 426

2.5. Peroleros

-Nominal 328.732

-Rel 6.0

2.6. Otros

-Nominal 87.36

-Real 1 .743

1 .78.765 41 ,8% 13.6 -9, 1 %

1 .347.422 0,9% 17.24 16,0%

238.03 8,1 % 3.04 1 ,4%

1 15.6 6,1 % 1 .80 -6,4%

10.278 29,9% 1 .23 - 16,7%

27.298 28,0% 349 - 18,0%

89. 14 19,7% 8.820 345%

176.453 102,0% 2.28 29,6%

11 En ada cao e eflactaon ls flujs nominales or el IC proedio del cuatristre de 1 92 (igual a

s icas viables que n mejodo sn ls sevs ineaioles nes y el déicit iscal. a pimera, básimente or vios moivos: la aía de ls imortaciones de maeias pimas y bienes de cpial (consecuencia de la resión), la acmulción de rersos n el sevicio de la deua exta y el ingreso de cpiles eseclaivos forneos (que aprovchn ls altas renabilidades que deivn de n tio de cmbio ijo y las tasas asivs osiivs de inerés). esde agosto a iiembe e 192 se recueraron US$ 58 millones de resrvas moneias iner naionales netas (l pasr de US$ 24 a 782 millones), mienas que e enones en adlante hasta mayo de 193 se llegó a n amnto de US$ 151 millones (aln do un nivel de US$ 33 millones; en abil fueron 34 millones 41), descelerándose o deeniéndose la recueración msiva origil.

a segunda, rque se a dejado de sevir la deuda exea y se hn obenido ingresos extraordinios or el incremento de la prdución etrolea.

5. PERSPECTIVAS DE REACTIV ACION Y CRECIMIENTO ECONOMICO HA� CIA EL MEDIANO PLAZO

e lo repasado hasta aquí, se observa claramene que el eqio económico acl, or los eculies resuldos a que está dando lugr la eráia olíia eonómia en curso, está ndo subrepiciamene na serie e obstclos para la rectivación conómica del fuo. n su desesración or resolvr problms de oro plazo (y en el o plazo), tles omo la inlación, el déicit isl y ls cns extenas, vienen gesando rreas infrnqueables pra -a vez la la aún lejana esabiición- ensayr umos hacia la erdida senda de la recue raión del crciieno.

Ms n, en la meida n que e insise en los ajustes ortdoxos, en presen cia e a inlación dominntemente inrcil, e niveles recienes de olic tividad y de marchs y conrmrchas n la onducción olíico-eonómia, se puede olegir que la stanclaci6n nos seirá aompndo en los próximos tri mesres, con las evidentes nsecuencias que ejercen sobe el de or sí pauérimo ivel de vida de la rn mayoría de la oblción ecatoiana.

Tmbién es de nor que las meis eonómis vienen inidiendo más or el lado de la demna, que se viene ompiiendo sistemáimente, mrginándose ls consideraciones de costos y mrgenes y or tnto del ldo de la ofera, que pdrín senr ls bases pra l crecimiento onómico futuro. Con ello se ahogn

41 so ya ns esá indicando que e ha deenido prácticaente la ecueracio de ls eevs inea cionals, tendencia que irá dcreciendo durane el segundo eeste del ato en cuo. e eguir las olítias ctuales es muy pobable que no lleguems ni a ls US$ 00 millos a fin de ato (frente al etiado del goieno que tiene co ea llegar a US$ 1.00 millones).

los "espits imales" de los emesaios prducivos, esplndo la iviad eonómia hacia los sctores terciaios y esculaivos. No habá de soener a nadie que, en n futuro erno, se enga que volver a nsisir en la "inevitablid"

e los paquetes conómicos, qe no rn sino agravr los problemas alidos riba.

os res grndes problems pra lenr el creciento conómico de lrgo plzo, el smlthiano (eiienia en el so e rcrsos), el csico (estmlo l horo y la frugliad) y el keynsiano (generción e oniciones pra la inversión) no se vienen afronndo en el país, con lo que se debilin las prondiiones para la reacivación y el crcimieno econóico fuuros.

Bien se ha seldo, que "el tema del recimiento abrca tres problems relacionados ero diferentes. n pimer lugr, pra sostener el crcimieno es nee sario generr n volmen suiciente de horo. sa es la cracerísica del prso de crecimieno efaiada or la adición lásia o smihia de ensieno. a

'riquea de ls naciones' se explica or la austeriad de la oblaión. Pe de los recrsos disonibles dee ser asignado al horo pra incremenr la riquea.

n segundo lugr, es neesaio segurr que la prte no onsumia del lujo de ingreso sa inveria, orque no es verad que la orción horaa será au tomáicmente nveia. ( ... ). e acuerdo a esa raiión hay dos pntos fna menales en lo onceiente a los deeminantes del crcimieno: pimero, es ncesaio tor en cuena la evoluión de los 'imal spirits' de los mpresios, que esán deeminados, básicmene, or sus exectaivs aera de la evolución de la eonomía; y segundo, las deisiones mrginales de ortfolio n la sigación de n volumen do e horos enre acivos rles y inieros onibuye n foa deisiva a deteminr el grado de profundiación innciera y, de este mdo, la asa de crcimieno de lrgo plao.

Un terer factor imorne que deteia la a de creimiento es el grado

e eiienia con el cl se signa n volumen ado de rcsos reales. se pue ser llmado "el enfque nclásico del problema del crcimieno" (Fnelli, Frekel y Rozenwurel, 1 9 1 : 57s.).

Y a hemos visto, en la seción 2, que el problema nclásico no ha sido fontado adecamente en el país, en nto la distorsión de los prcios básicos de la conoma es aerne, onsituyéndose en n obsáculo para la racivaión. e otra parte, los miembros del qio conómico n enido a mensrcir "ls poblemas plnteaos n ls riciones smiina y keyesia. 'lvin' el ro blema de cómo generar más ahoos y ómo asegurr que éstos sen cnalidos haia la inversión, orque piensn que las fueras de merado esn oteniamene en condiiones de resolver smulánemente los problemas clásio, keynesino y

e

hoo. e la isma mnea, el tma e la dcisión 'niml spiits '/ortfolio no are, ya que los mdelos de crecimiento en la radición de Arow suonen que lainvsión

y el hoo sn insntánmene ialados or el merado. n el ismo espiu, slmente suonen a esuca de orafolio que incluye lineo omo el io acivo iniero que compite con los reles, en n mrco de oomía era" (ibid.:

8).

A

ello aa que ar oros ts poblems que no estn considerndo los gestos de la economía naional y qe e onvin en seios obstculos l momento que se decia civr la onomía n pimer lugr, lo que mos denoinr el poblea icadlano, es dcir, la desigal disribución del Ingreso, a la queno

se n adopado olíics secicas, siendo fndmenles, puesto que eitían coigr n ecado inteno ólido pra la prdución doméstia que, a la lrga, dría enerar mbién mrcados intecionales. n seguna insncia, ignorn el poblema lewsiano, la existenia de a economía mdea (rb/ral) y a tradicional (ra y rl), que segmna la eonomía a cional or esatos tenolóio-eonómios,en

que ls pimeras ienen mayores prducividades or trabajador, ero las segundas muesn mayores prductivides r niad de capitl, on lo que rnsferncis de reursos a los segmentos "tdi cionales" emiirín amenr con crces la pdución agrega y la prducividad del rabajo a esala naionl, reduciendo heteogeneides y mejondo la dis ribución del ingreso. llo, a su vez, emiira desrrollr las fueas prducivs ineas, generr n mercado intno de mss, rducir la migración amo-ciuad y asegurr a disibución más cohrente de la prducción regionl en el pís ••.Finalmente, no se onsidera pra a el problema del pgso tcnico endógeno, n fundamental pra alentar el reciminto a furo, lo que exigila refor el sistema nacionl de cincia y tecnología, refor el sistema educaivo desde sus bases, esimulr el aprendiaje or la prácia, etc. (Vése Buton, 1989; y Remr, 16).

6. TENDENCIAS DEL REGIMEN POLITICO

Sin un conimiento más preiso de ls fues básias del sistema de der eonómio estableido y del régimen olíio que se a veido estucndo, los prcesos expliidos aiba sern ininteliibles. e lo contrio, ¿cómo explir los iterados frcasos de estabiliaión y ajuste -sea gradulista o de shck- desde pinipios de los años chena? a constelación de los "guos incieros" y sus inereses son ms o menos oncidos 0, tendiendo a conveir el nolierlismo en

0 se ea ha sido darolldo en ealle en el aao "Acumulacin e capial en el caor duante el eio de stpera", en: Aos, yeto "Siglo XXr', G-CONADE, Quito, 12.

0 Véane ls trabajs ll< Milis, Cona¡han, Fiero, Moneaa, Gus e ONO.

lO de corte oligárqico. e esa mnea, mos sistms, l dl nenrdo er eonómio y el culir régimn olíio e oesonden y efn enre sí, e mnera creciene aJque omplea y onraicoimene� desemndo en l conenso peveso en tomo a a olítia conóia odoxa y la sta¡a de "daollo" noliral, que en fando « en a fomción de l meado naioal inerdo, or la exclsión sisteáia e la rn mayoía de la oblaión como oencil para el esaollo e ls fs dcivs omsis, o ne iindo siempre a las selctas frciones del pil que irn los "uos inncieros".

Por su parte, en oncorncia on la esucra conóia onnada, el

g

imen olítico -desde la rnsición del utoiismo ilir de los ños setena se a ido coigurndo en lo que Gillemo O'onell (12) a raceio como 8 Demcacia Delgativa (DO). Sen el autor, las emaias delgatl· vs serín l "subio" de ls emrcis existenes� no e aa de emcrcis -lo qne sería lo ideal-conolidads o instituconaliads (DI), si in pen ser duaders. n la mayoía de los asos de DD no se vislumbrín ms inminentes e a regresión autoiia abier. o mo e obsevrín avn s en ireción a a rpresenatividad insicioliada. Tles regímenes no son, or anto, "i clcha i imonaa" .Luego de la rnsición e gobienos auiios a gobinos demráimene elegidos (en nuesro caso desde 1979), se psa la aunda tansición, que en los casos exitosos J lleva de l gobieno decátiamene electo a a dem

cacia institucionalzada conolidada. n ee preo, "el elemeno dcisivo pra deerminar el resultado de la segia nsiión es el éxito o so en la onsuc ción de l conjnto de insituciones demcráias que se onvien en imontes pitos deisoios en el lujo del der olíio", lo que "esá fidamenlmene coniciodo or las olíicas públias y r ls esraeis olíias de vios agentes, que incororen el rconcimiento de l inerés sueior omún en la ra

de nsucción insituiol demáia" (p. 7).

Sin embargo, nada garania que esa rnsición clmine eitosmnte, ps to que se puede regresr al égimen autoiio o -omo en la mayoía e Améia

aia-pueden atorrse en 8 sitión frágil e inciea, que pude ser duradera. n el aso del Ecuador, puede aimrse qe se a rnsiado a a DO, más qe a a demcracia consolidada, desde pincipios de los ños chenta, prso qe reslta ada vez más ítido desde el inicio del presene goieno y cuya gesión no puede entenderse sin explicitar las ecliiades de ese io de demcrcia.

a premisa básia de la DD radia en el hcho que el qe gna a elccin pesidncil esá auoido a goer el ís omo le ea nveine (iu a patl") y, en la medida en que ls elcions e dr existntes lo eitn, asa el inl de su mnao. o que él haga en el gobieno no preisa grr ningna semeja con lo que ijo o pometió dne la ma elecoral. os residentes "e snn omo sndo ncia de to", so es, de los idos olítios y de los ineeses organiados; y aimn enr el onjunto de la naión, lo que e -or n determiado nmero e ños- enndo e intrprendo los ltos inereses de la nación.

n esa vrsión, oras insituciones -omo el Congreso y el Pder Judicial son "incomdidades" u obstculos pra implementr olíics y refomas. Tmco se sinte obligado el Presidente de rendir cuents (accounablllty) a ess institu ciones o a ors orgniaiones pivas o semipivads. A esar de ello la DD sería más dmcráia, anque menos lierl , que la demcrcia represnaiva. se tio de demcracia da lugr l "mio de la delegción legíima", en que esa delegación incluye el dercho -en realidad, la obligción- de aplicr a la naión los remedios

rgos que, anque muchos de sus miembros no pun reoncerlo hora, la crán (visión orgaiisa): sólo la aea sae. "l presidente y su equio eso nal son ls les lfa y omega de la olíia. Además, como en la ciugía, algnos problmas de la nción solo puden resolverse on citerios altamente écnicos. os técios , esecilmente en olíia econóica, deen ser protegidos olíicmente or el presidente ontra las mliples sistencias de la sciedad, hasta que el prceso de onvlcenia esé bien avdo".

ienras nto, es evidente que eas resisencis -provenientes del Conreso y de los partidos, o de siaiones de epresenación de inereses, o simplemene de la alle- ienen que ser ignoradas: "el presidene se aisla de la mayoría de ls insituciones olíicas e intereses orgiados existenes y se vuelve el ico res onsable or los éxitos y frasos de 'sus ' olíias" (pp. 1 1 - 12). sto, sin embar go, mbién está presente en los regímenes burcráico-autoiios, sí omo en ls

DD;

sin mbargo, el contexto olítico aenel difeente e a grn diferencia, ya que en las DD "los paridos y el Congreso mniiesn sus críics con relaión a ls olíics llevadas a ao" (ibid.). "J partido (o partidos) que eligió al presidente se desesera on su érdia e aoyo opulr y oiena a reirr aoyo prlmen tio a las olíticas 'de él ' . llo aumenta más tdavía el aislamieno olíico del presidente, sus diicultades pra fomar a calición estable en el Congreso y su proensión a evir, ignorr y/o coromr esa y oras insituiones" (ídem). e íresula la cuiosa combinación de omniotenia e imoencia presidenial que pre domina en estos regmenes.

que los electores-deleganes retomen a la niión e esecadoes psivos, eo

qiás imados, de lo qe el presidente e.

Por el conio, "n las demacias consoliaas, la ccounabiliy oea no solo 'veialmene' en relación a quellos que eliiron al cupante de n rgo público (exepto, reosctivamente, en la éa de las eleciones), sino 'hoizon talmente' on relación a a ed de deres elaivamente autmos (eso es, otas instituciones) que ienen la capacid de uestionr y eventalmente astigr, ma neas 'impropias ' del cupante del rgo al cmplir sus resonsailiades" (12).

os cunes de rgos, or anto, son inororados a a rd e relaiones de der institucionaliaas. a ma de dcisiones n a DR es lent, ro r so mismo está vcunaa onra erores grosros. a resonsabiliad or erores tiende a ser mpliamente omia.

n ontaste, la demcaia elegativa coiena con n gro muy jo de instiucionaliaión; iene, para el presidnte, la venaa de no tener pcicamene ingna obligatoriad de enir cuenas horizontalmente. Además, ermite la ela oraión rápia de olíics, ero a cosa de a alta proabiliad de eres rose ros. as tendencias auillisas para la DD son fcilmene detectables en la mayoía de los países de AC (cesaismo, onapartismo, auillismo y opulismo). "Sin emargo, anque la demccia delegativa eenea al génro emrátio, sea difícil enconrar algo que sa ms extraño, cndo no hostil , a la onsucción y l

foraleimiento de instituciones olítias demráis" (13).

Los casos ás puros de DD serían Argenia, Brasil y Peú. "Una cisis scial y económica profunda es el tereno idel para lierr las proensiones dele gai vas que pueden estar presentes n un país dado. Una isis como esa genera un fuete sentido de urgencia. ( .. . ). el gobieno de ellos es un 'gobieno de salvadors '

(salvados de la patia). o, a su vez, lleva a un esilo máico de elaorción de olítias: el 'manato' delegativo para gonar supuestamente emanado de la a yoría, fuerte voluntad olíica y un onciiento écnico apropiado serían si cientes para cumplir la misión del salvador - los 'pquetes ' siguen omo orolario.

que el autor denomina el "círculo infel" del cmbio de presidentes, de un exre mo del esectro olíico al oro. Frene a esa tendencia erática y, a la vez, pri nte, O'Donnell proone a solución elemenal (de diíil implemenaión): "que los se gmentos predominntes del lideraz go olíio aprendiesen la aliad autdes uciva de esos ciclos y estuviesen de acuerdo en mbiar los términos en los cles cnpiten elctoralmente y gobienan" ( 19).

Estos plntemientos empan erfectamente -para el aso ecatoriano- con no de los cuaro esios que Calderón y Dos Santos ( 10) ia ginn para los iversos píses lainoamerianos en los noventa. Si revinos la "tesis déimcava", lemos que este tio de re gnenes oincide on la DO, empatando además con los " gruos inncieros" que fun gen como der ras el rono. n ese texto, se señala que este escenario consiste bsicmente en a "mdeiación cenfu ga con un predominio de un prceso de rdicionliación scieal. l Estado, rcionalindose, busa siarse on los ctores empresaiales más oncenrados y ombina su ación enre la ooptaión scial y la coacción olíia, reiterando ajuses de orto plao" p. 3), reiterndo un elevado "déicit en su raionlidad de reinserción plenmene activa en la economía inteacional pra afrontar -con metas propias de desarrollo las nuevas ondiciones intenacionles" (ibid.). n ese prceso la acción esaal esaría diri gida hacia el scr exeno sin genear efectos mltipliadores ntnos y, consecuentemente, sin prote ger el tejido scial. s or esa vía que esmos rnsitando hoy en día en el cuador.

7. PROPUESTAS DE ENMIENDA

Frente a ls ésimas condiciones económicas y sioolítias or las que araviesa el país, se requiere un vuelo relaivmente ramático de ls olíticas en crso. s visiones mioes e ineresadas que hoy en día guían la acción guna mental, no nos ae la menor duda, habrán de desemcar en situaciones muy

graves.

Estamos acosumbrados a defender o a riticar a rajatabla las olítias de cada gobieno. Poco se hace pra prooner alenativas desde nuesras propias relidades y otencilidades. Tdo ello desemca en el síndrome de la plaidera, cuando se está en la oosición o a converinos en erros de Pavlov si se va con el gobieno. Ni el lamento i los relejos condicionados or seguir las propuesas del Consenso de Washin gton nos llevarn adelante.