Herramientas conceptuales para el proceso de transición del sistema de gestión ambiental bajo los requisitos de la NTC ISO 14001:2015 para la unidad administrativa especial dirección de impuestos y aduanas nacionales (UAE DIAN)

110

0

0

Texto completo

(2) Herramientas conceptuales para el proceso de transición del Sistema de Gestión Ambiental Bajo los Requisitos de la NTC ISO 14001:2015 para la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (UAE-DIAN). AUTORES: Jairo Alejandro Alvarado Bernal - Código 20122185066 Juan Felipe Bustos Lemus - Código 20122185094. Trabajo de grado modalidad pasantía presentado como requisito para optar al título de Administradores Ambientales. Director(a) Interno: M.SC. ILEANA ROMEA CÁRDENAS MANOSALVA Director(a) Externo: ESPERANZA MONSALVE PÉREZ. Universidad Distrital Francisco José de Caldas Facultad del Medio Ambiente y Recursos Naturales Administración Ambiental Bogotá D. C. 2018.

(3) RESUMEN EJECUTIVO Lo que se buscará con la realización de la Pasantía para obtener el título de Administrador Ambiental, será realizar aportes frente al proceso de actualización de la Norma de Gestión Ambiental ISO 14001:2015; adicional a ello, participaremos activamente en las actividades designadas por el SGA de la entidad y apoyaremos la construcción de herramientas que reúnan toda la información contenida en las mismas. Se realizará una revisión comparativa de la Norma ISO 14001 entre sus versiones 2004 y 2015, que servirá para evidenciar los cambios entre ambas versiones y ayudará en el proceso de transición del SGA, de la Entidad. Se elaborarán propuestas para implementar herramientas de apoyo para la actualización del SGA de la entidad. Paralelamente, se brindará apoyo a las actividades de transición de la Norma ISO 14001:2004 a la Norma ISO 14001:2015. En el marco de la transición del SGA de la Entidad, apoyaremos los procesos de sensibilización de los funcionarios DIAN, ejecutando la realización de diferentes actividades propuestas por la coordinación de Organización y gestión de calidad dentro de las que destacamos las siguientes: Apoyo en las diferentes Campañas Ambientales realizadas mensualmente, apoyo en el Ejercicio de Trazabilidad de residuos en el Edificio Sendas, apoyo logístico en la Semana Ambiental y las demás propuestas. Como resultado de dichas actividades, se compilarán algunas temáticas tratadas en el “Directorio Ecológico de la DIAN”, construido a lo largo de la realización de la pasantía y que facilitara a los funcionarios de la entidad consultar los temas de interés ambiental desarrollados en el marco de la transición del SGA.

(4) TABLA DE CONTENIDO Contenido 1.. PLANTEAMIENTO DEL PROBLEMA ......................................................................... 11 1.1 Pregunta de investigación............................................................................................... 11. 2.. JUSTIFICACIÓN ............................................................................................................. 12. 3.. OBJETIVOS ..................................................................................................................... 13 3.1 Objetivo General ............................................................................................................ 13 3.2. 4.. Objetivos Específicos ................................................................................................ 13. MARCO REFERENCIAL ............................................................................................... 14 4.1. MARCO TEÓRICO .................................................................................................. 14. 4.1.1. Antecedentes de la gestión ambiental: ............................................................... 14. 4.1.2. Objetivo de un sistema de gestión ambiental ..................................................... 14. 4.1.3. Factores de éxito de los sistemas de gestión ambiental ..................................... 15. 4.1.4. Modelo PHVA (planificar- hacer-verificar-actuar) ........................................... 16. 4.1.5. Contenido de los sistemas de gestión ambiental ................................................ 18. 4.2. MARCO CONCEPTUAL ......................................................................................... 19. 4.3 4.4. MARCO LEGAL Y CONSTITUCIONAL .......................................................... 25 MARCO CONTEXTUAL ........................................................................................ 27. 4.4.1. Naturaleza jurídica ............................................................................................. 27. 4.4.2. Jurisdicción ........................................................................................................ 27. 4.4.3. Objeto de la Entidad........................................................................................... 28. 4.4.4. La DIAN existe .................................................................................................. 28. 4.4.5. Representante legal de la DIAN ........................................................................ 29. 4.4.6. Funciones que le competen a la DIAN ............................................................. 29. 4.4.7. Procesos desarrollados por la DIAN .................................................................. 30. 4.4.8. Sistema de gestión ambiental de la DIAN ......................................................... 33. 4.5. MARCO GEOGRÁFICO ......................................................................................... 36. 4.6. MARCO METODOLÓGICO ................................................................................... 40. 4.6.1. Fuentes de Información ......................................................................................... 42. 5.. PLAN DE TRABAJO ...................................................................................................... 43. 6.. CRONOGRAMA ............................................................................................................. 45. 7.. RESULTADOS ................................................................................................................ 46.

(5) 7.1 Capítulo I: revisión comparativa de la norma ISO 14001 entre sus versiones 2004 y 2015 46 7.2. Capítulo II: Matrices MEFE, MEFI, Y DOFA ......................................................... 56. 7.2.1. Matriz de evaluación de factores externos – MEFE .......................................... 56. 7.2.2. Matriz de evaluación de factores internos – MEFI ............................................ 58. 7.2.3. Ponderados MEFE y MEFI ................................................................................ 60. 7.2.4. Matriz DOFA ..................................................................................................... 61. 7.3. Capítulo III: Matriz de valoración de riesgos con potencial de amenaza ................. 66. 7.3.1 7.4. Mapa de riesgos con potencial de amenaza ....................................................... 68. Capítulo IV: Identificación y priorización de oportunidades del SGA .................... 69. 7.4.1. Matriz de valoración de oportunidades .............................................................. 69. 7.4.2. Mapa de oportunidades ...................................................................................... 71. 7.5 Capítulo V: Revisión de las Matrices de Requisitos Legales Ambientales de la UAEDIAN en el nivel central y en algunas seccionales del país ................................................. 72 7.6 Capítulo VI: Revisión de las Matrices de Aspectos e Impactos Ambientales de la UAE-DIAN en el nivel central y en algunas seccionales del país. ...................................... 80 7.6.1. Escala de valoración de impactos ambientales .................................................. 82. 7.6.2. Significancia ...................................................................................................... 83. 7.6.3 Identificación de aspecto e impactos ambientales negativos significativos en el nivel central ...................................................................................................................... 85 7.7 Capítulo VII: Elaboración del Inventario de Requisitos Legales Ambientales de la UAE-DIAN en donde se consolidará toda la normatividad actualizada del nivel central y de las seccionales a nivel Nacional. .......................................................................................... 95 7.8 Capítulo VIII: Sensibilización del personal a través de Campañas Ambientales realizadas por parte de la Coordinación de Organización y Gestión de Calidad de la UAEDIAN.98 7.8.1. Conferencias. ..................................................................................................... 98. 7.8.2. Teatreros en los pisos de las diferentes seccionales de Bogotá. ...................... 100. 7.8.3 Jornada de recolección de residuos posconsumo (Luminarias, RAEE, Pilas, y Baterías). ......................................................................................................................... 102 7.8.4. Directorio ecológico DIAN.............................................................................. 104. 8.. CONCLUSIONES .......................................................................................................... 105. 9.. RECOMENDACIONES ................................................................................................ 106. 10.. BIBLIOGRAFÍA ........................................................................................................ 107.

(6) LISTA DE TABLAS Tabla 1: Marco legal y constitucional (Compilado por autores, 2018) ................................... 26 Tabla 2: Plan de trabajo (Compilado por autores, 2018) ......................................................... 44 Tabla 3: Cronograma desarrollo pasantía (Compilado por autores, 2018) .............................. 45 Tabla 4: Comparación NTC ISO 14001:2004, NTC ISO 14001:2015 (Compilado por autores, 2018) ........................................................................................................................................ 54 Tabla 5: Matriz de evaluación de factores externos-MEFE DIAN (Compilado por autores, 2018) ........................................................................................................................................ 57 Tabla 6: Matriz de factores internos- MEFI DIAN (Compilado por autores, 2018) ............... 59 Tabla 7: Matriz DOFA DIAN (compilado por autores, 2018) ................................................ 63 Tabla 8: Escala de impactos (Material de la docente Ileana Romea Cardenas; curso ICONTEC, 2016) ..................................................................................................................... 66 Tabla 9. Escala probabilidad del riesgo (Material de la docente Ileana Romea Cardenas; curso ICONTEC, 2016) ..................................................................................................................... 66 Tabla 10. Matriz de valoración de Riesgos con potencial de amenaza – UAE-DIAN (Material de la docente Ileana Romea Cardenas; curso ICONTEC, 2016) ............................................. 67 Tabla 11: Mapa de riesgos con potencial de amenaza (Material de la docente Ileana Romea Cardenas; curso ICONTEC, 2016) .......................................................................................... 68 Tabla 12. Escala impacto consecuencia para la oportunidad (Material de la docente Ileana Romea Cardenas; curso ICONTEC, 2016) .............................................................................. 69 Tabla 13. Escala de probabilidad para la oportunidad (Material de la docente Ileana Romea Cardenas; curso ICONTEC, 2016) .......................................................................................... 69 Tabla 14. Matriz de valoración de oportunidades UAE-DIAN (Compilado por autores, 2018) .................................................................................................................................................. 70 Tabla 15. Mapa de oportunidades DIAN (compilado por autores, 2018) ............................... 71 Tabla 16: Criterio y contenido del formato FT-IC 2168 (compilado por autores, 2017) ........ 74 Tabla 17: Aspectos e impactos ambientales fuente: (cartilla SGA DIAN, 2014) ................... 81 Tabla 18: Escala de valoración de impactos ambientales (DIAN, 2014) ............................... 83 Tabla 19: Valoración de significancia aspectos negativos y positivos (Cartilla, SGA DIAN, 2014) ........................................................................................................................................ 83 Tabla 20: FT-IC 2167 Matriz de evaluación de aspectos e impactos ambientales nivel central (DIAN, Sistema de Gestión Ambiental, 2015) ........................................................................ 84 Tabla 21: Ponderación aspectos e impactos ambientales negativos edificio sendas (compilado por autores, 2018) .................................................................................................................... 85 Tabla 22: Ponderación aspectos e impactos ambientales edificio San Agustín (Compilado por autores, 2018) ........................................................................................................................... 87 Tabla 23: Ponderación aspectos e impactos ambientales Álamos (Compilado por autores, 2018) ........................................................................................................................................ 88 Tabla 24: Ponderación aspectos e impactos ambientales centro de documentación (compilado por autores, 2018) .................................................................................................................... 89 Tabla 25: Ponderación aspectos e impactos ambientales Calle 75 (compilado por autores, 2018) ........................................................................................................................................ 90 Tabla 26: Ponderación aspectos e impactos ambientales laboratorio (compilado por autores, 2018) ........................................................................................................................................ 91 Tabla 27: Ponderación impactos ambientales Consolidado (compilado por autores, 2018) ... 93 Tabla 28: Inventario de requisitos legales UAE-DIAN (Compilado por autores, 2017)......... 97.

(7) LISTA DE FIGURAS Figura 1 Relación entre el modelo PHVA y el marco de referencia en esta Norma (ICONTEC, 2015).................................................................................................................... 17 Figura 2 mapa de procesos de la DIAN (DIAN, 2015) ........................................................... 32.

(8) LISTA DE IMÁGENES Imagen 1: Ubicación satelital edificio sendas ......................................................................... 36 Imagen 2: Fachada edificio sendas (Google imagenes, 2018) ................................................. 36 Imagen 3: Ubicación satelital Grandes contribuyentes (Google maps, 2017) ......................... 37 Imagen 4: Ubicación satelital Impuestos (Google maps, 2015) .............................................. 37 Imagen 5: Ubicación satelital Calle 75 (Google maps, 2017) ................................................. 38 Imagen 6: Ubicación satelital San Agustín (Google maps, 2017) ........................................... 38 Imagen 7: Ubicación satelital Aduana de Bogotá (Google maps, 2016) ................................. 39 Imagen 8: Ubicación satelital Aduana de Bogotá (Google maps, 2018) ................................. 39 Imagen 9: Conferencia heroes Dian (compilado autores, 2017).............................................. 98 Imagen 10: Conferencia programa posconsumo Red verde (compilado autores, 2017) ......... 99 Imagen 11: Conferencia generalidades programas posconsumo (compilado autores, 2017) .. 99 Imagen 12: Teatrero porgrama posconsumo Lumina (compilado autores, 2017) ................. 100 Imagen 13: Teatreros Colsubsidio edificio grandes contribuyentes ...................................... 101 Imagen 14 : Teatreros Colsubsidio seccional de impuestos (compilado autores, 2017) ....... 101 Imagen 15: Instalación de puntos poscunsumo edificio sendas (compilado autores, 2017) . 102 Imagen 16: Inscripción y pesaje de los residuos entregados en el edificio San agustin (compilado autores, 2017) ..................................................................................................... 102 Imagen 17: Punto de acopio ecocomputo (RAEES) (compilado autores, 2017) ................... 103 Imagen 18: Punto de acopio Pilas con el ambiente (compilado autores, 2017) .................... 103 Imagen 19: Portada directorio ecológico de la DIAN (compilado autores, 2017) ................ 104.

(9) LISTA DE GRÁFICOS Gráfico 1: Ponderados MEFE-MEFI DIAN (Matriz original de Calidad y ADR adaptada por autores, 2018) ........................................................................................................................... 60 Gráfico 2: Impactos ambientales edificio sendas (Compilado por autores, 2017) .................. 86 Gráfico 3: Impactos ambientales edificio San Agustín (Compilado por autores, 2018) ......... 87 Gráfico 4: Impactos ambientales Álamos (Compilado por autores, 2018) .............................. 88 Gráfico 5: Impactos ambientales Centro de documentación (Compilado por autores, 2018) . 89 Gráfico 6: Impactos ambientales Calle 75 (Compilado por autores, 2018) ............................. 90 Gráfico 7: Impactos ambientales Laboratorio (Compilado por autores, 2018) ....................... 92 Gráfico 8: Impactos ambientales Consolidados (Compilado por autores, 2018) .................... 93. LISTA DE ANEXOS ANEXO 1: Matriz de riesgos y oportunidades UAE-DIAN ANEXO 2: FT-IC 2168 Matriz de identificación de requisitos legales y otros requisitos Edificio Sendas, San Agustín y Nivel central 2017 ANEXO 3: Inventario general Matriz de identificación y evaluación de requisitos legales y otros requisitos ANEXO 4: FT-IC 2167 Matriz de evaluación de aspectos e impactos ambientales nivel central ANEXO 5: Cartilla del sistema de gestión ambiental de la DIAN ANEXO 6: Directorio ecológico de la DIAN.

(10) 10. INTRODUCCIÓN Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente sin comprometer las necesidades de futuras generaciones a la hora de satisfacer sus necesidades. El desarrollo sostenible es un objetivo que se consigue gracias al equilibrio de los tres pilares de sostenibilidad. Las expectativas sociales para el desarrollo sostenible, la trasparencia y la rendición de cuentas se desarrolla gracias a la estricta legislación que existe ahora, presiones sociales sobre la contaminación, utilización ineficiente de los recursos naturales, mala gestión de los residuos, etc. (Nuevas Normas Iso, 2015). El Sistema de Gestión Ambiental (SGA) es el conjunto de herramientas y técnicas de gestión encaminadas a optimizar el desarrollo de los procesos que la Entidad ejecuta, con el objetivo de controlar los aspectos ambientales que están presentes en las actividades que llevamos a cabo en cumplimiento de nuestras funciones, buscando de esta manera minimizar los impactos ambientales de la Entidad en el desarrollo de su desempeño institucional. (DIAN, Coordinación de Organización y Gestión de Calidad, 2015) Actualmente la UAE-DIAN se encuentra en el proceso de transición de esta Norma a la versión más reciente del año 2015. Esto para mejorar cada uno de sus procesos y para cumplir los requerimientos exigidos a las Entidades Públicas del país. El desarrollo de esta pasantía se centra en apoyar el proceso de transición del sistema de gestión de la UAE-DIAN a la norma más reciente estableciendo objetivos, metas y resultados..

(11) 11. 1. PLANTEAMIENTO DEL PROBLEMA El foro internacional de acreditación y el comité ISO sobre Evaluación de la conformidad definieron un periodo de transición de unos tres años desde la fecha de publicación de la norma ISO 14001:2015. Este plazo establece el periodo hasta el cual los certificados a de la antigua versión de la norma del sistema de gestión ambiental tendrán validez. Los cambios en la ISO 14001 se enfocan en los problemas clave, por ejemplo, protección del medio ambiente, mejoramiento del desempeño ambiental, pensamiento en el ciclo de vida y liderazgo ambiental de las organizaciones. La obtención de los beneficios de las nuevas versiones brindará un desempeño mejorado. Por lo tanto, la certificación bajo las nuevas normas representa una declaración sólida y positiva para los clientes, tanto existentes como potenciales, proveedores y demás grupos de interés claves respecto al compromiso de gestión ambiental. A su vez, mediante la certificación continua bajo estas normas se obtendrá acceso a los mercados, nacionales e internacionales, asistencia en el cumplimiento de los requisitos regulatorios y una serie de otros resultados positivos. El sistema de gestión ambiental de la UAE-DIAN se encuentra certificado bajo los requisitos de la norma NTC ISO 14001:2004 y actualmente se viene trabajando en el proceso de transición del sistema de gestión ambiental acorde a los requisitos de la NTC ISO 14001:2015. Para así cumplir con los plazos establecidos y para cumplir con los requerimientos exigidos a las entidades públicas del país 1.1 Pregunta de investigación ¿Cuáles serán las herramientas que sirvan para el proceso de transición del sistema de Gestión Ambiental Bajo los Requisitos de la: NTC ISO 140012015 para la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales UAE-DIAN?.

(12) 12. 2. JUSTIFICACIÓN Para dar cumplimento al período de transición de la norma NTC ISO 14001 de su versión 2004 a su versión 2015, y así poder obtener la nueva certificación, la UAE-DIAN viene trabajando en su proceso de transición del sistema de gestión ambiental. Para el desarrollo del proceso de transición del sistema de gestión ambiental de la UAE-DIAN se propone la inclusión de herramientas que ayuden a la identificación de puntos claves a tener en cuenta para los nuevos Requisitos de la NTC ISO 14001:2015. De esta manera, la forma en que se determinarán estos puntos clave será realizando revisiones comparativas entre la antigua y la nueva versión, apoyando la revisión y actualización de las matrices de requisitos legales y las matrices de aspectos e impactos ambientales, y apoyando las campañas ambientales que se adelanten dentro de la organización. El fin del por qué se realiza el siguiente trabajo es el de brindar apoyo y conocimiento en los procesos de transición de la NTC ISO 14001 a su actual versión del 2015 desde el rol de pasantes como Profesionales en Administración Ambiental. Así, se pretende que por medio de herramientas como las enunciadas y algunas otras como la construcción de un directorio ecológico, se pueda alcanzar un complemento en el hallazgo de las falencias presentes o en las ausencias de información para el cumplimiento de los requisitos para la NTC ISO 14001:2015. Finalmente, la importancia que tiene la realización de este trabajo es el de brindar un soporte técnico que le permita a la Unidad Administrativa Especial de la Dirección de Impuestos y Aduanas Nacionales ser más competitiva al contar con la actualización de la Norma y contar así con un sistema de gestión ambiental que ofrezca un mayor cumplimiento de los requisitos legales..

(13) 13. 3. OBJETIVOS 3.1 Objetivo General Proponer herramientas que ayuden al proceso de transición del Sistema de Gestión Ambiental de la UAE-DIAN acorde a la NTC ISO 14001:2015. 3.2 Objetivos Específicos 1. Realizar una revisión comparativa de la norma ISO 14001 entre sus versiones 2004 y 2015 que permita conocer los puntos clave a tener en cuenta en el proceso de transición del Sistema de Gestión Ambiental de la UAE-DIAN. 2. Apoyar la revisión de las Matrices de Requisitos Legales Ambientales, y las Matrices de Evaluación de Aspectos e Impactos Ambientales de la UAE-DIAN. 3. Brindar apoyo conceptual y logístico en las Campañas Ambientales adelantadas por la Coordinación de Organización y Gestión de Calidad de la UAE-DIAN..

(14) 14. 4. MARCO REFERENCIAL 4.1 MARCO TEÓRICO 4.1.1 Antecedentes de la gestión ambiental: El logro de equilibrio entre el medio ambiente, la sociedad y la economía, se considera esencial para satisfacer las necesidades del presente sin poner en riesgo la capacidad de las generaciones futuras para satisfacer sus necesidades. El desarrollo sostenible como objetivo se logra mediante el equilibrio de los “tres pilares” de la sostenibilidad. (ICONTEC, 2015) Las expectativas de la sociedad en cuanto a desarrollo sostenible, transparencia y responsabilidad y rendición de cuentas han evolucionado dentro del contexto de legislaciones cada vez más estrictas, presiones crecientes con relación a la contaminación del medio ambiente, uso ineficiente de recursos, gestión inapropiada de residuos, cambio climático, degradación de los ecosistemas y pérdida de biodiversidad. (ICONTEC, 2015) Esto ha conducido a que las organizaciones adopten un enfoque sistemático con relación a la gestión ambiental mediante la implementación de sistemas de gestión ambiental, cuyo objetivo es contribuir al “pilar ambiental” de la sostenibilidad. (ICONTEC, 2015) 4.1.2 Objetivo de un sistema de gestión ambiental El propósito de los sistemas de gestión ambiental es proporcionar a las organizaciones un marco de referencia para proteger el medio ambiente y responder a las condiciones ambientales cambiantes, en equilibrio con las necesidades socioeconómicas. Esta norma específica requisitos que permitan que una organización logre los resultados previstos que ha establecido para su sistema de gestión ambiental. (ICONTEC, 2015).

(15) 15. Un enfoque sistemático a la gestión ambiental puede proporcionar información a la alta dirección para generar éxito a largo plazo y crear opciones para contribuir al desarrollo sostenible mediante: (ICONTEC, 2015) . La protección del medio ambiente, mediante la prevención o mitigación de impactos ambientales adversos.. . La mitigación de efectos potencialmente adversos de las condiciones ambientales sobre la organización.. . el apoyo a la organización en el cumplimiento de los requisitos legales y otros requisitos.. . La mejora del desempeño ambiental.. . El control o la influencia sobre la forma en la que la organización diseña, fabrica, distribuye, consume y lleva a cabo la disposición final de productos o servicios, usando una perspectiva de ciclo de vida que pueda prevenir que los impactos ambientales sean involuntariamente trasladados a otro punto del ciclo de vida.. . El logro de beneficios financieros y operacionales que puedan ser el resultado de implementar alternativas ambientales respetuosas que fortalezcan la posición de la organización en el mercado.. . La comunicación de la información ambiental a las partes interesadas pertinentes. Esta Norma Internacional, al igual que otras Normas Internacionales, no está prevista. para incrementar ni cambiar los requisitos legales de una organización. (ICONTEC, 2015) 4.1.3 Factores de éxito de los sistemas de gestión ambiental El éxito de un sistema de gestión ambiental depende del compromiso de todas las funciones y niveles de la organización, bajo el liderazgo de la alta dirección. Las organizaciones pueden aprovechar las oportunidades de prevenir o mitigar impactos.

(16) 16. ambientales adversos e incrementar los impactos ambientales beneficiosos, particularmente los que tienen consecuencias estratégicas y de competitividad. La alta dirección puede abordar eficazmente sus riesgos y oportunidades mediante la integración de la gestión ambiental a sus procesos de negocio, dirección estratégica y toma de decisiones, alineándolos con otras prioridades de negocio, e incorporando la gobernanza ambiental a su sistema de gestión global. La demostración de la implementación exitosa de los sistemas de gestión ambiental se puede usar para asegurar a las partes interesadas que se ha puesto en marcha un sistema de gestión ambiental eficaz. (ICONTEC, 2015) Sin embargo, la adopción de los sistemas de gestión ambiental no garantiza en sí misma resultados ambientales óptimos. La aplicación de los sistemas de gestión ambiental puede ser diferente de una organización a otra debido al contexto de la organización. Dos organizaciones pueden llevar a cabo actividades similares pero pueden tener diferentes requisitos legales y otros requisitos, diferentes compromisos de política ambiental, diferentes tecnologías ambientales y diferentes objetivos de desempeño ambiental, y aun así ambas pueden ser conformes con los requisitos de los sistemas de gestión ambiental. (ICONTEC, 2015) El nivel de detalle y complejidad del sistema de gestión ambiental variará dependiendo del contexto de la organización, el alcance de su sistema de gestión ambiental, sus requisitos legales y otros requisitos y la naturaleza de sus actividades, productos y servicios, incluidos sus aspectos ambientales y los impactos ambientales asociados. (ICONTEC, 2015) 4.1.4 Modelo PHVA (planificar- hacer-verificar-actuar) La base para el enfoque que subyace a un sistema de gestión ambiental se fundamenta en el concepto de Planificar, Hacer, Verificar y Actuar (PHVA). El modelo PHVA proporciona un proceso iterativo usado por las organizaciones para lograr la mejora continua. Se puede.

(17) 17. aplicar a un sistema de gestión ambiental y a cada uno de sus elementos individuales, y se puede describir brevemente así: (ICONTEC, 2015) . Planificar: establecer los objetivos ambientales y los procesos necesarios para generar y proporcionar resultados de acuerdo con la política ambiental de la organización.. . Hacer: implementar los procesos según lo planificado.. . Verificar: hacer el seguimiento y medir los procesos respecto a la política ambiental, incluidos sus compromisos, objetivos ambientales y criterios operacionales, e informar de sus resultados.. . Actuar: emprender acciones para mejorar continuamente.. La Figura 1 ilustra cómo el marco de referencia introducido en esta Norma Internacional se puede integrar en el modelo PHVA, lo cual puede ayudar a usuarios actuales y nuevos a comprender la importancia de un enfoque de sistema. (ICONTEC, 2015). Figura 1 Relación entre el modelo PHVA y el marco de referencia en esta Norma (ICONTEC, 2015).

(18) 18. 4.1.5 Contenido de los sistemas de gestión ambiental Esta Norma Internacional es conforme con los requisitos de ISO para normas de sistemas de gestión. Estos requisitos incluyen una estructura de alto nivel, texto esencial idéntico, y términos comunes con definiciones esenciales, diseñadas para beneficiar a los usuarios en la implementación de múltiples normas ISO de sistemas de gestión. (ICONTEC, 2015) Esta Norma Internacional no incluye requisitos específicos de otros sistemas de gestión, tales como los de gestión de la calidad, salud y seguridad ocupacional, de la energía o financiero. Sin embargo, esta norma internacional permite que una organización use un enfoque común y un pensamiento basado en riesgos para integrar su sistema de gestión ambiental con los requisitos de otros sistemas de gestión. (ICONTEC, 2015) La presente Norma Internacional contiene los requisitos utilizados para evaluar la conformidad. Una organización que desee demostrar conformidad con esta norma internacional puede: (ICONTEC, 2015) . realizar una autodeterminación y una auto declaración, o. . buscar la confirmación de su conformidad por partes que tengan interés en la organización, como por ejemplo los clientes,. . buscar la confirmación de su auto declaración por una parte externa a la organización,. . buscar la certificación/registro de su sistema de gestión ambiental por una parte externa a la organización. (ICONTEC, 2015).

(19) 19. 4.2 MARCO CONCEPTUAL Según la NTC ISO14001:2015 Aspecto ambiental, se puede entender como cualquier elemento que puede resultar de la actividad de una empresa, bien sea bien o servicio, y que tiene un potencial para afectar y/o alterar el medio ambiente. (ICONTEC, 2015)existe una estrecha relación entre los aspectos e Impactos ambientales, los cuales según la NTC 14001:2015 se pueden entender como los resultados de los aspectos ambientales generados por la empresa, los cuales pueden ser adversos o beneficiosos y pueden ser totales o parciales (ICONTEC, 2015) Según la NTC ISO 14001:2015 El Objetivo ambiental, puede entender como el objetivo que persigue la empresa con el fin de dar cumplimiento a su política ambiental. (ICONTEC, 2015). Es muy importante aclarar el término Requisito que según la NTC ISO 14001:2015, se entiende como la necesidad que se crea frente a algún evento o alguna actividad por parte de la empresa y las partes interesadas, y que es habitual entre estas. (ICONTEC, 2015) Y específicamente los Requisitos legales y otros requisitos, la NTC ISO 14001:2015 los define como los compromisos que la empresa se ve en la obligación de cumplir, los cuales están relacionados con el Sistema de Gestión Ambiental, y los Otros requisitos pueden interpretarse como los compromisos o las obligaciones que la empresa decide dar o no cumplimiento. (ICONTEC, 2015) Así mismo se encuentran términos como Prevención de la contaminación, la cual se puede entender como las actividades tomadas por parte de la empresa encaminadas hacia la reducción en los niveles de propagación o generación de impactos ambientales. (Escuela Europea de Excelencia, 2018);.

(20) 20. .es muy importante aclarar los términos como Riesgos y oportunidades, los cuales la NTC ISO: 14001:2015 los define los riesgos como las actividades que pueden traer consigo efectos potencialmente adversos, y las Oportunidades pueden interpretarse como las actividades que pueden traer consigo efectos potencialmente beneficiosos. (ICONTEC, 2015) La NTC ISO 14001:2015 define el Sistema de gestión ambiental, como el conjunto de actividades que la empresa pone en marcha para dar cumplimiento a su política ambiental por medio del manejo de sus aspectos ambientales, el cumplimiento de los requisitos legales y abordando los riesgos y las oportunidad. Los cuales dan cumplimiento a la Política ambiental, la cual se puede entiende como el conjunto de lineamientos que persigue la empresa para dar cumplimiento a su desempeño ambiental; esta política debe estar aprobada por la dirección de la empresa. (ICONTEC, 2015). En la nueva actualización de la NTC ISO 14001:2015 se hace mucho énfasis al termino de Encontramos de Alta dirección, la cual se puede entender como la persona o el conjunto de personas que toman las decisiones de la empresa. (ICONTEC, 2015) Este término también se trabaja bastante en la nueva actualización de la NTC ISO 14001:2015 y es Parte interesada, la cual se puede entender como la persona o las empresas que se ven beneficiadas o afectadas con las decisiones que son tomadas por parte de la empresa. (ICONTEC, 2015). Otro de los términos que adopta la nueva actualización de la NTC ISO 14001:2015 es el Ciclo de vida, el cual se define como las etapas por las que pasa un producto o un servicio, desde que las materias primas son adquiridas a partir de la explotación de los recursos naturales, su elaboración o fabricación, y hasta su disposición final. (ICONTEC, 2015) Según economía simple la Auditoría, es el proceso de evaluación tanto interno como externo de la empresa, teniendo en cuenta factores como cumplimiento de sus objetivos,.

(21) 21. cumplimiento de requisitos legales, relaciones con sus partes interesadas, entre otras. (Economía Simple, 2016); También aparecen términos como Conformidad, la cual se puede entender como el cumplimiento de un requisito por parte de la empresa, el cual está definido dentro del sistema de gestión de calidad, en el marco legal, entre otras. (Universidad Manuela Beltrán, 2016); Y No conformidad, la cual se puede entender como el incumplimiento de un requisito por parte de la empresa, el cual está definido dentro del sistema de gestión de calidad, en el marco legal, entre otras. (Universidad Manuela Beltrán, 2016); Para estas se define la Acción correctiva, la cual se puede entender como la que toma la empresa para hacerle frente a una no conformidad con el fin de que no vuelva a suceder. (Universidad Manuela Beltrán, 2016); Y acción preventiva, la cual se puede entender como la que toma la empresa para hacerle frente a una no conformidad con el fin de evitar que esta se presente. (Universidad Manuela Beltrán, 2016). Dentro de la Planificación ambiental puede encontrarse términos como Mejora continua, según González es la herramienta que emplea la empresa para mejorar sus procesos, productos y servicios, y así conseguir ser más eficiente y tener mayor rendimiento; la mejora continua se realiza a partir de la retroalimentación de las acciones preventivas, las acciones correctivas y de los resultados obtenidos con el desarrollo de sus actividades. (González, Herramientas para la mejora continua, 2012); A este término se encuentra estrechamente ligada la Eficacia, que según la ISO 9001:2015 es la magnitud en que se consiguen los resultados esperados tras ejecutar ciertas actividades de una manera planificada. (ISO, 2015); La cual está medida por medio de un Indicador, que según la asociación española para la calidad es el dato o el conjunto de datos a los que la empresa le hace seguimiento para evaluar o medir el estado o la evolución del sistema de gestión haciendo énfasis en los objetivos establecidos. (Asociación Española para la Calidad, 2015); Y se les debe hacer un Seguimiento, el cual según Civicus se puede entender como el análisis sistemático que realiza la empresa a alguno de sus.

(22) 22. procesos, productos o servicios con el fin de incrementar su eficacia y su efectividad. (CIVICUS, 2001); por medio de una Medición, la cual según González se puede entender como la herramienta que usa la empresa para determinar en qué punto se encuentran los resultados obtenidos con respecto a los resultados esperados en alguno de sus procesos, productos o servicios. (González, ISO 9001:2015. Seguimiento y medicion de procesos, 2016) Según González el Desempeño ambiental se puede entender como el conjunto de resultados obtenidos por la empresa frente a la gestión que hace con sus aspectos ambientales. (González, Evaluación del desempeño ambiental en ISO 14001:2015, 2017). En el caso de Argentina, es un país al que el gobierno le apuesta al desarrollo sustentable, de esta manera busca integrar las dinámicas económica, social y ambiental basándose en valores como la solidaridad social y la prevención del deterioro ambiental. Este sistema de gestión ambiental que tiene pensado persigue los objetivos de fomentar el desarrollo económico y la protección tanto de los recursos naturales como de la salud humana, y adicionalmente, permite la promoción y la puesta en marcha de proyectos productivos, pues, se considera este SGA como garantía de que hay presencia de inclusión social y sustentabilidad. (SENASA, 2016) Sumado a esto, se cuenta con que el Servicio Nacional de Sanidad y Calidad Agroalimentaria – SENASA, creó el Departamento de Gestión Ambiental. Sus ejes estratégicos son los de prevenir todo tipo de acto que degrade los recursos naturales, la promoción de consensos relacionados con el cumplimiento de los requisitos ambientales, y una articulación activa entre el sector público y el sector privado para la resolución de conflictos. Adicionalmente, se preocupa por la seguridad alimentaria y por ello sus acciones van dirigidas a la inocuidad alimentaria, sanidad vegetal y sanidad animal. (SENASA, 2016).

(23) 23. De esta manera, en toda área en que se tiene contacto con el SENASA, se promueve por parte de este organismo la capacitación tanto al personal como a los usuarios del servicio frente a la temática ambiental y el desarrollo sustentable. Este organismo entre su amplia gama de funciones, también dirige sus esfuerzos hacia la investigación y la gestión de los pasivos ambientales. (SENASA, 2016) Sin embargo, en los últimos años a Argentina la ha impactado de gran manera la deforestación y las inundaciones, llevando a que en el país haya un problema serio frente al tema de gestión ambiental; así mismo, la contaminación atmosférica, la gestión de los residuos y la contaminación del recurso hídrico siguen siendo problemas que impactan a Argentina. Para todo esto, el abordar la degradación ambiental a través de la gestión y la conservación sostenible debe ser la clave para que Argentina pueda asegurar un crecimiento equitativo y una gestión ambiental que dé respuesta a todos estos aspectos e impactos ambientales. (Banco Mundial, 2016) Una de las principales medidas que ha impulsado la Unión Europea en gestión ambiental. es el denominado EMAS (Sistema Comunitario de Gestión y Auditoría. Medioambiental o EcoManagement and Audit Scheme, en siglas inglesas). El EMAS es una herramienta de gestión para organizaciones (industrias, empresas de servicios, organismos públicos, etc.) que tiene por objetivo evaluar, mostrar y mejorar su rendimiento ambiental. (Barcelona Treball, 2012) El EMAS se presenta como un símbolo de la gestión ambiental moderna, de la transparencia y de la participación ambiental. Es un sistema que cada vez adoptan más organizaciones que, de forma voluntaria, desean evaluar y mejorar su comportamiento medioambiental, así como difundir la información pertinente relacionada con su gestión medioambiental tanto al público en general como a otras partes interesadas. En concreto, el EMAS quiere promover la mejora.

(24) 24. continua del comportamiento ambiental de las organizaciones a través de los siguientes elementos: (Barcelona Treball, 2012) . La implantación de sistemas de gestión ambiental.. . La evaluación sistemática, objetiva y periódica del funcionamiento de los sistemas de gestión.. . La difusión de la información sobre el comportamiento ambiental de la organización.. . El diálogo abierto con el público y el resto de partes interesadas.. . La formación del personal de la organización, de manera profesional y permanente, que conlleve la implicación activa en la mejora del comportamiento ambiental. (Barcelona Treball, 2012).

(25) 25. 4.3 MARCO LEGAL Y CONSTITUCIONAL ASPECTO. AMBIENTE EN GENERAL. NORMA. CONTENIDO. Constitución política. ARTICULO 79. Todas las personas tienen. de Colombia 1991.. derecho a gozar de un ambiente sano.. Ley 99 de 1993. Por la cual se crea el Ministerio del Medio Ambiente, se reordena el Sector Público encargado de la gestión y conservación del medio ambiente y los recursos naturales renovables, se organiza el Sistema Nacional Ambiental, SINA, y se dictan otras disposiciones. Decreto 456 de 2008. Plan de Gestión Ambiental del Distrito Capital y se dictan otras disposiciones. Acuerdo 645 de. Plan de desarrollo, económico, social,. 2016. ambiental y de obras públicas para Bogotá D.C. 2016 - 2020 “Bogotá mejor para todos". Acuerdo 540 de. Lineamientos del programa distrital de. 2013. compras verdes y se dictan otras disposiciones.. AGUA. Ley 373 de 1997. Programa para el uso eficiente y ahorro del agua.. Decreto 1575 de. Sistema para la Protección y Control de la. 2007. Calidad del Agua para Consumo Humano. Decreto 3102 de. Instalación de equipos, sistemas e. 1997. implementos de bajo consumo de agua.. Decreto 1076 de. Uso y aprovechamiento del agua. 2015 RESIDUOS SOLIDOS. Decreto 1077 de. Transporte y recolección de residuos. 2015. aprovechables y no aprovechables. Decreto 357 de 1997. Manejo, transporte y disposición final de escombros y materiales de construcción..

(26) 26. GENERACIÓN DE. Ley 29 de 1992. EMISIONES. Se aprueba el "Protocolo de Montreal relativo a las sustancias agotadoras de la capa de ozono. Decreto 1076 de. Reglamento de protección y control de la. 2015. calidad del aire.. Resolución 601 de. Norma de Calidad del Aire o Nivel de. 2006. Inmisión, para todo el territorio nacional en condiciones de referencia.. ENERGÍA. Resolución 610 de. Niveles Máximos Permisibles para. 2010. Contaminantes Criterio. Ley 697 de 2001. Uso racional y eficiente de la energía, se promueve la utilización de energías alternativas. Decreto 1073 de. Medidas tendientes al uso racional y. 2015. eficiente de la energía eléctrica. Decreto 895 de 2008. Las Entidades Públicas de cualquier orden, deberán sustituir las fuentes de iluminación de baja eficacia lumínica, por fuentes lumínicas de la más alta eficacia disponible en el mercado.. RESIDUOS. Ley 1252 de 2008. PELIGROSOS. Normas prohibitivas en materia ambiental, referentes a los residuos y desechos peligrosos. Ley 253 de 2008. Aprobación del convenio de Basilea que regula el movimiento transfronterizo de desechos peligrosos y estipula obligaciones para asegurar el manejo ambientalmente racional de los mismos.. Decreto 1076 de. Clasificación, caracterización,. 2015. identificación y presentación de los residuos o desechos peligrosos.. Tabla 1: Marco legal y constitucional (Compilado por autores, 2018).

(27) 27. 4.4 MARCO CONTEXTUAL La Dirección de Impuestos y Aduanas Nacionales (DIAN), entidad adscrita al Ministerio de Hacienda y Crédito Público, se constituyó como Unidad Administrativa Especial, mediante Decreto 2117 de 1992, cuando el 1º de junio del año 1993 se fusionó la Dirección de Impuestos Nacionales (DIN) con la Dirección de Aduanas Nacionales (DAN). (DIAN, 2015) Mediante el Decreto 1071 de 1999 se da una nueva reestructuración y se organiza la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN). (DIAN, 2015) De igual manera, el 22 de octubre de 2008, por medio del Decreto 4048 se modifica la estructura de la Unidad Administrativa Dirección de Impuestos y Aduanas Nacionales. (DIAN, 2015) El 26 de abril de 2011 mediante el Decreto 1321 se modificó y adicionó el Decreto 4048 de 2008, relacionado con la estructura de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales. (DIAN, 2015) 4.4.1 Naturaleza jurídica La DIAN está organizada como una Unidad Administrativa Especial del orden nacional de carácter eminentemente técnico y especializado, con personería jurídica, autonomía administrativa y presupuestal y con patrimonio propio, adscrita al Ministerio de Hacienda y Crédito Público. (DIAN, 2015) 4.4.2 Jurisdicción La jurisdicción de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales comprende el territorio nacional, y su domicilio principal es la ciudad de Bogotá, D.C. (DIAN, 2015).

(28) 28. La DIAN hace presencia en 49 ciudades de Colombia: Arauca, Armenia, Barrancabermeja, Barranquilla, Bogotá, Bucaramanga, Buenaventura, Cali, Cartagena, Cartago, Cúcuta, Florencia, Girardot, Ibagué, Inírida, Ipiales, Leticia, Maicao, Manizales, Medellín, Mitú, Montería, Neiva, Palmira, Pamplona, Pasto, Pereira, Popayán, Puerto Asís, Puerto Carreño, Riohacha, Santa Marta, San Andrés, San José del Guaviare, Sincelejo, Sogamoso, Tumaco, Tunja, Tuluá, Urabá, Quibdó, Valledupar, Villavicencio, Yopal. Mediante puntos de contacto en Pitalito, Ocaña, Magangué, la Dorada y Buga. (DIAN, 2015) 4.4.3 Objeto de la Entidad La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales DIAN- tiene como objeto coadyuvar a garantizar la seguridad fiscal del Estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras, cambiarias, los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad. (DIAN, 2015) Está constituido por los bienes que posee y por los que adquiera a cualquier título o le sean asignados con posterioridad. (DIAN, 2015) 4.4.4 La DIAN existe Para coadyuvar a garantizar la seguridad fiscal del estado colombiano y la protección del orden público, económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduanera y cambiarias, los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad. (DIAN, 2015).

(29) 29. 4.4.5 Representante legal de la DIAN La representación legal de la DIAN está a cargo del Director General, quien puede delegarla de conformidad con las normas legales vigentes. El cargo de Director General es de libre nombramiento y remoción; en consecuencia, se provee mediante nombramiento ordinario por el presidente de la República. (DIAN, 2015) 4.4.6 Funciones que le competen a la DIAN La administración de los impuestos de renta y complementarios, de timbre nacional y sobre las ventas; los derechos de aduana; y los demás impuestos internos del orden nacional cuya competencia no esté asignada a otras entidades del Estado, bien se trate de impuestos internos o al comercio exterior; así como la dirección y administración de la gestión aduanera, incluyendo la aprehensión, decomiso o declaración en abandono a favor de la Nación de mercancías y su administración y disposición. (DIAN, 2015) El control y vigilancia sobre el cumplimiento del régimen cambiario en materia de importación y exportación de bienes y servicios, gastos asociados a las mismas, financiación en moneda extranjera de importaciones y exportaciones, y subfacturación y sobrefacturación de estas operaciones. (DIAN, 2015) La administración de los impuestos comprende su recaudación, fiscalización, liquidación, discusión, cobro, devolución, sanción y todos los demás aspectos relacionados con el cumplimiento de las obligaciones tributarias. (DIAN, 2015) La administración de los derechos de aduana y demás impuestos al comercio exterior, comprende su recaudación, fiscalización, liquidación, discusión, cobro, sanción y todos los demás aspectos relacionados con el cumplimiento de las obligaciones aduaneras. (DIAN, 2015).

(30) 30. La dirección y administración de la gestión aduanera comprende el servicio y apoyo a las operaciones de comercio exterior, la aprehensión, decomiso o declaración en abandono de mercancías a favor de la Nación, su administración, control y disposición, así como la administración y control de los Sistemas Especiales de Importación-Exportación, Zonas Francas, Zonas Económicas Especiales de Exportación y las Sociedades de Comercialización Internacional, de conformidad con la política que formule el Ministerio de Comercio, Industria y Turismo en la materia, para estos últimos, con excepción de los contratos relacionados con las Zonas Francas. (DIAN, 2015) La administración de los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional comprende su recaudación, fiscalización, liquidación, discusión, cobro, sanción y todos los demás aspectos relacionados con el cumplimiento de estas obligaciones. (DIAN, 2015) Le compete actuar como autoridad doctrinaria y estadística en materia tributaria, aduanera, de control de cambios en relación con los asuntos de su competencia, así como los atinentes a los Sistemas Especiales de Importación-Exportación, Zonas Francas, Zonas Económicas Especiales de Exportación y las Sociedades de Comercialización Internacional. (DIAN, 2015) 4.4.7 Procesos desarrollados por la DIAN En la DIAN existen procesos: estratégicos, misionales, de apoyo y de evaluación. Los procesos estratégicos tienen como finalidad orientar a la entidad para que cumpla con su misión, visión, política y objetivos y satisfacer las necesidades de las partes interesadas (organización, persona o grupo) que tengan un interés de la entidad. (DIAN, 2015).

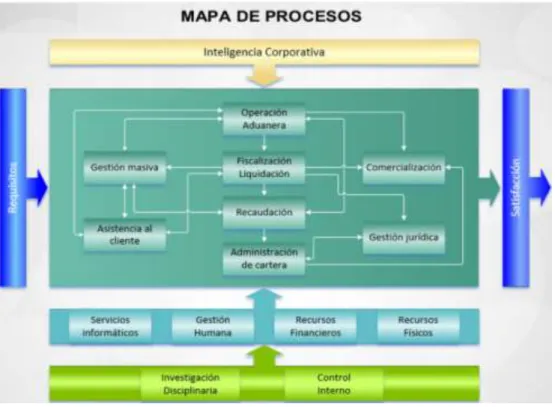

(31) 31. Los procesos misionales tienen que ver con la razón de ser y las responsabilidades de la DIAN como institución del Estado que se refleja en su misión, que comprende coadyuvar a garantizar la seguridad fiscal del Estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras, y cambiarias, los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional, y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad. (DIAN, 2015) Los procesos de apoyo proporcionan el soporte a los procesos estratégicos, misionales y de medición, análisis y mejora. Los procesos de evaluación permiten garantizar un ejercicio de medición, retroalimentación y ajuste, de tal forma que la entidad alcance los resultados propuestos. Incluyen procesos de medición, seguimiento y auditoría interna, acciones correctivas y preventivas, y son una parte integral de los procesos estratégicos, de apoyo y los misionales. (DIAN, 2015) 4.4.7.1 Procesos estratégicos . Inteligencia corporativa. 4.4.7.2 Procesos misionales . Asistencia al cliente. . Recaudación. . Comercialización. . Fiscalización y Liquidación. . Gestión Jurídica. . Operación Aduanera.

(32) 32. . Administración de Cartera. . Gestión Masiva. 4.4.7.3 Procesos de apoyo . Gestión Humana. . Recursos Físicos. . Recursos Financieros. . Servicios Informáticos. 4.4.7.4 Procesos de evaluación . Investigación disciplinaria. . Control interno. 4.4.7.5 Mapa de procesos. Figura 2 mapa de procesos de la DIAN (DIAN, 2015).

(33) 33. 4.4.8 Sistema de gestión ambiental de la DIAN La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales UAE-DIAN, después de dos años de arduo trabajo, se certificó en el año 2015 en la Norma de Gestión Ambiental ISO 14001, versión 2004, este proceso se desarrolló en tres fases. En la primera, se realizó el diagnóstico ambiental y se elaboró y aprobó la política ambiental; en la segunda, se desarrollaron capacitaciones, así como sensibilizaciones, y se divulgaron los procedimientos, documentos, e instructivos del SGA tanto en el Nivel Central como en cada una de las Direcciones Seccionales; por último, se realizaron auditorías internas y externas para verificar el avance de la implementación del SGA en las diferentes sedes a nivel nacional. (DIAN, 2015) Dicho sistema tiene como sus tres grandes pilares; la prevención de la contaminación, el cumplimiento de la normatividad, y la mejora continua. El alcance del SGA se aplica a todas las instalaciones, procesos y actividades de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales UAE-DIAN, tanto las desarrolladas en el nivel central como en las Direcciones Seccionales. (DIAN, Sistema de Gestión Ambiental, 2015) Actualmente la UAE-DIAN se encuentra en el proceso de transición de esta Norma a la versión más reciente del año 2015. Esto para mejorar cada uno de sus procesos y para cumplir los requerimientos exigidos a las Entidades Públicas del país. 4.4.8.1 Política ambiental de la DIAN La DIAN cumple su misión con un enfoque basado en procesos optimizados y controlados, mediante acciones de mejora continua, la aplicación de prácticas ambientales ecoeficientes, y la generación de conciencia ambiental frente al desarrollo de sus labores. (DIAN, Sistema de Gestión Ambiental, 2015).

(34) 34. La DIAN promueve programas encaminados al ahorro de recursos naturales, optimiza los insumos disponibles, controla las emisiones y la generación de residuos, previene y reduce los impactos ambientales negativos producto de su propia operación, contribuyendo así a la ecoeficiencia y el bienestar de sus clientes internos y externos. (DIAN, Sistema de Gestión Ambiental, 2015) En la DIAN toda interacción con los clientes se realiza orientada a la Sostenibilidad de la Organización y del Ambiente, en concordancia con los requisitos exigidos por el marco legal vigente, los compromisos sectoriales y los acuerdos multilaterales medioambientales ratificados por el Gobierno Colombiano. (DIAN, Sistema de Gestión Ambiental, 2015) Para garantizar la calidad de sus servicios y productos, y preservar el ambiente, la DIAN emplea talento humano, recursos logísticos, financieros, tecnológicos y de información idóneos. (DIAN, Sistema de Gestión Ambiental, 2015) 4.4.8.2 Objetivos del sistema de gestión ambiental de la DIAN 1. Establecer prácticas ambientales encaminadas a prevenir la contaminación, a través del uso ecoeficiente de los recursos naturales y de los insumos requeridos para el desarrollo de las actividades de la Entidad. 2. Garantizar los recursos de tipo humano, logístico, financiero, tecnológico y de información; necesarios para el desarrollo, mantenimiento y mejora continua del Sistema de Gestión Ambiental. 3. Promover una cultura de responsabilidad ambiental dentro de la DIAN, dando cumplimiento a los requisitos legales y de otra naturaleza que la Entidad suscriba en materia medioambiental. (DIAN, Sistema de Gestión Ambiental, 2015).

(35) 35. 4.4.8.3 Alcance del sistema de gestión ambiental El Sistema de Gestión Ambiental se aplica a todas las instalaciones, procesos y actividades de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales UAE-DIAN, tanto las desarrolladas en el Nivel Central como en las Direcciones Seccionales. (DIAN, Sistema de Gestión Ambiental, 2015).

(36) 36. 4.5 MARCO GEOGRÁFICO La jurisdicción de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales comprende el territorio nacional haciendo presencia en 49 ciudades de Colombia, y su domicilio principal es la ciudad de Bogotá, D.C. El desarrollo de la pasantía tuvo lugar en nivel central de la DIAN, en la ciudad de Bogotá, ubicada en el centro de la ciudad, Edificio Sendas, Carrera 7 No 6 C– 54.. Imagen 1: Ubicación satelital edificio sendas (Google maps, 2017). Imagen 2: Fachada edificio sendas (Google imagenes, 2018).

(37) 37. Durante la pasantía se trabajó en otras sedes en la ciudad de Bogotá en donde se realizaron algunas visitas de inspección y capacitación del personal en los temas ambientales que se manejaban en la agenda del sistema de gestión ambiental: Estas sedes son: . Grandes Contribuyentes: Cra 7 # 34 - 69 Mezanine. Imagen 3: Ubicación satelital Grandes contribuyentes (Google maps, 2017). . Impuestos: Cra 6 No. 15 – 32. Imagen 4: Ubicación satelital Impuestos (Google maps, 2015).

(38) 38. . Calle 75: Calle 75 No 15 – 49. Imagen 5: Ubicación satelital Calle 75 (Google maps, 2017). . San Agustín: carrera 8 Nº 6C - 38 Edificio San Agustín. Imagen 6: Ubicación satelital San Agustín (Google maps, 2017).

(39) 39. . Aduana de Bogotá AV. 68: Avenida Carrera 68 No. 19 – 81. Imagen 7: Ubicación satelital Aduana de Bogotá (Google maps, 2016). . P.C. Aduana de Bogotá Sede aeropuerto: Centro Administrativo de Carga Calle 26 No. 106 - 39 Piso 3.. Imagen 8: Ubicación satelital Aduana de Bogotá (Google maps, 2018).

(40) 40. 4.6 MARCO METODOLÓGICO La metodología empleada para el informe final de la pasantía es de tipo cualitativo, a través del análisis descriptivo y comparativo Debido a que ya está establecido el sistema de gestión ambiental bajo los requisitos de la NTC ISO 14001:2004 y se buscara complementar a través de la transición del sistema de gestión ambiental bajo los requisitos de la NTC ISO 14001:2015. Frecuentemente el propósito del investigador es describir situaciones y eventos. Esto es, decir cómo es y se manifiesta determinado fenómeno. Los estudios descriptivos buscan especificar las propiedades importantes de personas, grupos, -comunidades o cualquier otro fenómeno que sea sometido a análisis (Dankhe, 1986). Miden y evalúan diversos aspectos, dimensiones o componentes del fenómeno o fenómenos a investigar. Desde el punto de vista científico, describir es medir. Esto es, en un estudio descriptivo se selecciona una serie de cuestiones y se mide cada una de ellas independientemente, para así -y valga la redundanciadescribir lo que se investiga. (Hernandez, 1997) El Enfoque cualitativo utiliza la recolección de datos sin medición numérica para descubrir o afinar preguntas de investigación en el proceso de interpretación. A veces referido como investigación naturalista, fenomenológica, interpretativa o etnográfica, es una especie de “paraguas” en el cual se incluye una variedad de concepciones, visiones, técnicas y estudios no cuantitativos (Grinnell, 1997). Sus características más relevantes son: . El investigador plantea un problema, pero no sigue un proceso claramente definido. Sus planteamientos no son tan específicos como en el enfoque cuantitativo.. . Se utiliza primero para descubrir y refinar preguntas de investigación (Grinnell, 1997)..

(41) 41. . Bajo la búsqueda cualitativa, en lugar de iniciar con una teoría particular y luego “voltear” al mundo empírico para confirmar si esta es apoyada por los hechos, el investigador comienza examinando el mundo social y en este proceso desarrolla una teoría coherente con lo que observa que ocurre –con frecuencia denominada teoría fundamentada (Esterberg, 2002)–. Dicho de otra forma, las investigaciones cualitativas se fundamentan más en un proceso inductivo (explorar y describir, y luego generar perspectivas teóricas). Van de lo particular a lo general. Por ejemplo, en un típico estudio cualitativo, el investigador entrevista a una persona, analiza los datos que obtuvo y saca algunas conclusiones; posteriormente, entrevista a otra persona, analiza esta nueva información y revisa sus resultados y conclusiones; del mismo modo, efectúa y analiza más entrevistas para comprender lo que busca. Es decir, procede caso por caso, dato por dato, hasta llegar a una perspectiva más general.. . En la mayoría de los estudios cualitativos no se prueban hipótesis, estas se generan durante el proceso y van refinándose conforme se recaban más datos o son un resultado del estudio.. . El enfoque se basa en métodos de recolección de datos no estandarizados. No se efectúa una medición numérica, por lo cual el análisis no es estadístico. La recolección de los datos consiste en obtener las perspectivas y puntos de vista de los participantes (sus emociones, experiencias, significados y otros aspectos subjetivos). También resultan de interés las interacciones entre individuos, grupos y colectividades. Patton (1980,1990) define los datos cualitativos como descripciones detalladas de situaciones, eventos, personas, interacciones, conductas observadas y sus manifestaciones.. . Por lo expresado en los párrafos anteriores, el investigador cualitativo utiliza técnicas para recolectar datos como la observación no estructurada, entrevistas abiertas, revisión de documentos, discusión en grupo, evaluación de experiencias personales, registro de historias de vida, interacción e introspección con grupos o comunidades..

(42) 42. . El proceso de indagación es flexible y se mueve entre los eventos y su interpretación, entre las respuestas y el desarrollo de la teoría. Su propósito consiste en “reconstruir” la realidad, tal como la observan los actores de un sistema social previamente definido. A menudo se llama holístico, porque se precia de considerar el “todo”, sin reducirlo al estudio de sus partes.. . La investigación cualitativa se fundamenta en una perspectiva interpretativa centrada en el entendimiento del significado de las acciones de seres vivos, principalmente los humanos y sus instituciones (busca interpretar lo que va captando activamente).. . Las indagaciones cualitativas no pretenden generalizar de manera probabilística los resultados a poblaciones más amplias ni necesariamente obtener muestras representativas; incluso, no buscan que sus estudios lleguen a replicarse.. . El enfoque cualitativo puede definirse como un conjunto de prácticas interpretativas que hacen al mundo, visible, lo transforman y convierten en una serie de representaciones en forma de observaciones, Aquí el “todo” es el fenómeno de interés. (Hernandez Sampieri, Fernandez Collado, & Baptista Lucio, 2010). 4.6.1 Fuentes de Información Para el desarrollo del informe se consideran en primera medida las fuentes de información secundaria puesto que ya existe una certificación inicial bajo la NTC ISO: 2004. Para la realización del presente documento se intervino y se llevó a cabo la recolección, estudio, análisis y evaluación de la información de acuerdo al desarrollo de la siguiente metodología, a continuación se describe la metodología en el plan de trabajo, relacionando los objetivos, actividades e instrumentos..

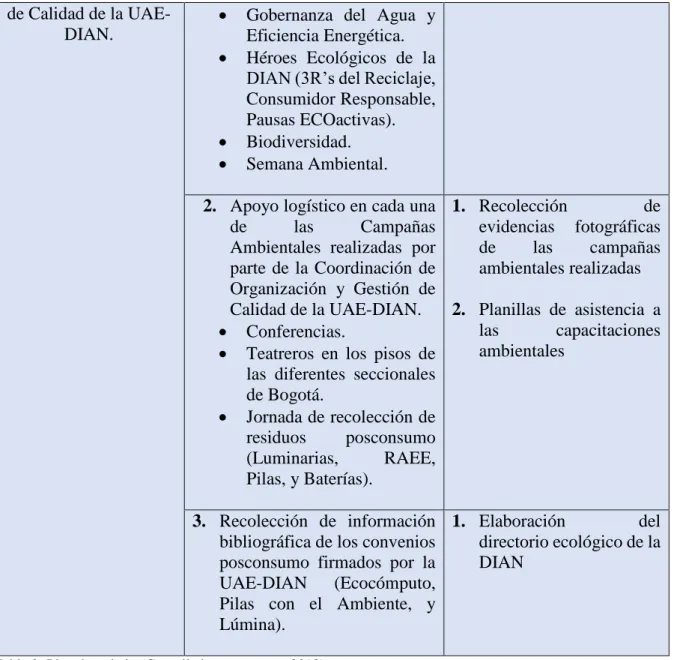

(43) 43. 5. PLAN DE TRABAJO El plan de trabajo para el desarrollo de este informe se ha organizado con la orientación al logro de objetivos por medio de acciones específicas como se muestra a continuación. Los tiempos requeridos están establecidos en el cronograma de trabajo.. OBJETIVO. 1. Realizar una revisión comparativa de la norma ISO 14001 entre sus versiones 2004 y 2015 que permita conocer los puntos clave a tener en cuenta en el proceso de transición del Sistema de Gestión Ambiental de la UAE-DIAN.. 2. Apoyar la revisión de las Matrices de Requisitos Legales Ambientales, y las Matrices de Evaluación de Aspectos e Impactos Ambientales de la UAE-DIAN.. 3. Brindar apoyo conceptual y logístico en las Campañas Ambientales adelantadas por la Coordinación de Organización y Gestión. ACTIVIDADES. INSTRUMENTOS METODOLÓGICOS. 1. Revisión Bibliográfica de la 1. Revisión Bibliográfica NTC ISO 14001 en sur de la NTC ISO 14001 en versiones 2004 y 2015. sur versiones 2004 y 2015. 2. Proponer mejoras al sistema 1. Matriz de evaluación de de gestión ambiental de la factores externos entidad que sirvan como base (MEFE) en el proceso de transición 2. Matriz de evaluación de acorde a la NTC ISO factores internos (MEFI) 3. Matriz DOFA 14001:2015 4. Matriz de riesgos con potencial de amenaza 5. Matriz de oportunidades. 1. Revisión de las Matrices de 1. Elaboración del Requisitos Legales Inventario de Requisitos Ambientales de la UAELegales Ambientales de DIAN en el nivel central y en la UAE-DIAN en donde algunas seccionales del país. se consolidará toda la normatividad actualizada del nivel central y de las seccionales a nivel Nacional. 2. Revisión de las Matrices de 1. Identificación de Aspectos e Impactos aspectos e impactos Ambientales de la UAEambientales a través del DIAN en algunas seccionales análisis de gráficos para del país. el nivel central de la UAE-DIAN 1. Recolección de información 1. Elaboración del secundaria de cada una de directorio ecológico de la las Campañas Ambientales DIAN que realizará la Coordinación de Organización y Gestión de Calidad..

(44) 44. de Calidad de la UAEDIAN.. . . Gobernanza del Agua y Eficiencia Energética. Héroes Ecológicos de la DIAN (3R’s del Reciclaje, Consumidor Responsable, Pausas ECOactivas). Biodiversidad. Semana Ambiental.. 2. Apoyo logístico en cada una 1. Recolección de de las Campañas evidencias fotográficas Ambientales realizadas por de las campañas parte de la Coordinación de ambientales realizadas Organización y Gestión de Calidad de la UAE-DIAN. 2. Planillas de asistencia a las capacitaciones Conferencias. ambientales Teatreros en los pisos de las diferentes seccionales de Bogotá. Jornada de recolección de residuos posconsumo (Luminarias, RAEE, Pilas, y Baterías). 3. Recolección de información 1. Elaboración del bibliográfica de los convenios directorio ecológico de la posconsumo firmados por la DIAN UAE-DIAN (Ecocómputo, Pilas con el Ambiente, y Lúmina). Tabla 2: Plan de trabajo (Compilado por autores, 2018).

(45) 45. 6. CRONOGRAMA FASES. MES1. MES 2. MES 3. MES 4. MES 5. 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1. Revisión Bibliográfica de la. NTC ISO 14001 en sur versiones 2004 y 2015 2. Recolección de información secundaria sobre temas de interés ambiental, de las campañas ambientales y los planes posconsumo firmados por la entidad que sirvan para concientizar al Funcionario DIAN. 3. Revisión de las Matrices de Requisitos Legales Ambientales y de evaluación de aspectos e impactos ambientales de la UAEDIAN en el nivel central y en algunas seccionales del país. 4. Elaboración del Inventario de Requisitos Legales Ambientales de la UAE-DIAN en donde se consolidará toda la normatividad. 5. Proponer mejoras al sistema de gestión ambiental de la entidad que sirvan como base en el proceso de transición acorde a la NTC ISO 14001:2015 6. Apoyo logístico en cada una de las Campañas Ambientales realizadas por parte de la Coordinación de Organización y Gestión de Calidad de la UAE-DIAN. Tabla 3: Cronograma desarrollo pasantía (Compilado por autores, 2018).

Figure

+7

Documento similar

Luis Miguel Utrera Navarrete ha presentado la relación de Bienes y Actividades siguientes para la legislatura de 2015-2019, según constan inscritos en el

Fuente de emisión secundaria que afecta a la estación: Combustión en sector residencial y comercial Distancia a la primera vía de tráfico: 3 metros (15 m de ancho)..

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

You may wish to take a note of your Organisation ID, which, in addition to the organisation name, can be used to search for an organisation you will need to affiliate with when you

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)