UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE INGENIERO EN ADMINISTRACION EN BANCA Y

FINANZAS

Niveles de deuda de los microempresarios de la ciudad de Loja año

2015.

TRABAJO DE TITULACIÓN.

AUTOR

:

Flores Puglla, Cristian Ricardo

DIRECTORA

: Espinoza Loaiza, Viviana de Cisne, Mgs

LOJA - ECUADOR

Esta versión digital, ha sido acreditada bajo la licencia Creative Commons 4.0, CC BY-NY-SA: Reconocimiento-No comercial-Compartir igual; la cual permite copiar, distribuir y comunicar públicamente la obra, mientras se reconozca la autoría original, no se utilice con fines comerciales y se permiten obras derivadas, siempre que mantenga la misma licencia al ser divulgada. http://creativecommons.org/licenses/by-nc-sa/4.0/deed.es

APROBACIÓN DE LA DIRECTORA DEL TRABAJO DE TITULACIÓN

Magíster.

Viviana del Cisne Espinoza Loaiza

DOCENTE DE TITULACIÓN

De mi consideración:

El presente trabajo de titulación: Niveles de deuda de los microempresarios de la ciudad de Loja año 2015 realizado por Flores Puglla Cristian Ricardo ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, diciembre 2016

DECLARACIÓN DE AUTORÍA Y CECIÓN DE DERECHOS

“Yo Flores Puglla Cristian Ricardo declaro ser autor del presente trabajo de titulación: Niveles de deuda de los microempresarios de la ciudad de Loja año 2015, de la titulación en Administración en Banca y Finanzas, siendo la Mgs Viviana del Cisne Espinoza Loaiza directora del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice “Forman parte del patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el apoyo financiero, académico o institucional

(operativo) de la Universidad”

f)...

Flores Puglla Cristian Ricardo

DEDICATORIA

Al ser supremo que es Dios por darme la vida y ser la fuerza espiritual que me guía, por bendecirme en cada paso que he dado, por darme las fuerzas necesarias que se necesitan para seguir adelante y que gracias a él haber podido iniciar y culminar mis estudios universitarios.

A mis padres Franklin Flores y Carmen Puglla a quienes amo profundamente ejemplo de sacrificio y bondad inalcanzable, por el apoyo en los momentos más difíciles, por su infinito amor, por sus consejos, y por ser un ejemplo a seguir, porque ellos son el motor que impulsa a diario mi vida, y que ante todo sin ellos no estaría donde me encuentro, para ellos mis más gratos agradecimientos.

AGRADECIMIENTO

Quiero dejar constancia de mi agradecimiento a la Universidad Técnica Particular de Loja, por la cultura y educación adquirida, por el apoyo económico durante mi etapa estudiantil, al área de Becas, en particular a la Titulación en Administración en Banca y Finanzas, por la oportunidad de formar parte de proyectos vinculados a la carrera.

Un agradecimiento especial a mi directora de tesis Mgs Viviana Espinoza, por ser mi apoyo y guía, así también por su excelente asesoramiento que me permitió culminar el presente trabajo de investigación.

Agradezco a mis padres por haberme regalado la mejor herencia los estudios universitarios.

A mis docentes que sembraron en mi persona, los conocimientos para formarme profesionalmente durante el transcurso de la carrera.

ÍNDICE DE CONTENIDOS

CARÁTULA……….………... i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN...…...….. ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS…………..……...……….. iii

DEDICATORÍA………...……….. iv

AGRADECIMIENTO………..………... v

ÍNDICE DE CONTENIDOS.……….….………... vi

RESUMEN...………..………..... 1

ABSTACT…..……….………... 2

INTRODUCCIÓN……….…………... 3

CAPÍTULO I. MARCO TEÓRICO………... 6

1. Origen y conceptualización de la deuda………...6

1.1 Definición de deuda ... 6

1.1.1 Acotación histórica de la deuda. ... 8

1.2 Formas de financiamiento ... 9

1.2.1 Financiamiento formal. ... 9

1.2.1.1 Sistema financiero privado. ... 10

1.2.1.2 Sistema financiero público. ... 12

1.2.1.3 Sistema financiero popular y solidario. ... 13

1.2.2 Financiamiento informal. ... 15

1.2.2.1 Prestamos con personas naturales. ... 16

1.3 Pros y contras de la deuda ... 18

1.3.1Ventajas de endeudamiento. ... 18

1.3.2Desventajas de endeudamiento. ... 19

1.4 Microempresas ... 20

1.4.1 Microempresas en el mundo. ... 21

1.4.2 Microempresas en Latinoamérica. ... 22

1.4.3 Microempresas en Ecuador. ... 23

1.4.4 Microempresas en Loja. ... 23

CAPÍTULO II. CARACTERIZACIÓN DEL SISTEMA FINANCIERO DE LA CIUDAD

DE LOJA………26

2.1 Localización geográfica de la ciudad de Loja ... 27

2.2 Historia y cultura de la ciudad de Loja ... 28

2.3 Estructura del sistema financiero de Loja ... 29

2.3.1 Del sistema financiero privado de Loja. ... 30

2.3.1.1 Clasificación del sistema financiero privado Loja. ... 31

2.3.1.2 Características del sistema financiero privado Loja. ... 33

2.3.1.3 Productos y servicios bancarios. ... 34

2.3.1.4 Evolutivo de colocaciones de bancos privados de Loja. ... 34

2.3.1.5 Captaciones de Bancos Privados en Loja. ... 35

2.3.2 Sistema financiero público de Loja. ... 37

2.3.2.1 Clasificación de Bancos públicos en Loja. ... 38

2.3.3 De la Superintendencia de Economía Popular y Solidaria en la ciudad de Loja. ... 38

CAPITULO III. NIVEL DE ENDEUDAMIENTO DE LOS MICROEMPRESARIOS EN LA CIUDAD DE LOJA……… 39

3.1 Discusión de resultados ... 41

3.1.1 Diseño muestral. ... 41

3.1.2 Análisis de resultados del levantamiento de información. ... 43

3.1.2.1 Datos generales. ... 43

3.1.2.2 Del ingreso. ... 47

3.1.2.3 Del gasto. ... 48

3.1.2.4 Del endeudamiento. ... 54

3.2 Determinación de niveles de deuda del micro-empresario de la ciudad de Loja ... 57

CONCLUSIONES……….….………...58

RECOMENDACIONES………..………..59

BIBLIOGRAFÍA……….……….61

RESUMEN

Este proyecto de investigación se centra en el comportamiento de los microempresarios con respecto al endeudamiento en la ciudad de Loja. Como no hay un análisis más a fondo sobre este tema surge la necesidad de realizar un estudio que permita conocer cómo se encuentra la ciudad en temas de deuda.

El objetivo de esta investigación es determinar cuál es el nivel de deuda en el cual los microempresarios de Loja se encuentran ubicados en relación a tres niveles de endeudamiento según la Asociación de Bancos Privados del Ecuador.

Por esta razón, este estudio basa sus resultados en una investigación de tipo descriptivo con la implementación de encuestas, dirigidas a 338 microempresarios con datos recuperados al año 2015.

Como resultado de este proceso de investigación, la mayoría de los microempresarios de la ciudad de Loja mantienen un nivel de deuda equilibrada en un rango denominado endeudamiento, el cual opta por comprometer hasta el 40% de sus ingresos para pagar sus deudas.

ABSTRACT

This research project focuses on microentrepreneurs behavior regarding to indebtedness in Loja city. As there is not a deep analysis about this topic arises the need to conduct a study that allow to know how is this city on debt issues.

The aim of this research is to determinethe level of debt in which microentrepreneurs of Loja is located in relation to three levels of indebtedness according to the Association of Private Banks of Ecuador.

For this reason, this study bases its results on an investigation of descriptive type with the implementation of surveys, addressed to 338 microentrepreneurs with data recovered in 2015.

As a result of this research process, the majority of microenterpreneurs in Loja city keep a level of balanced debt placed in a range called indebtedness, which chooses to commit up to 40% of their income to pay their debts.

INTRODUCCIÓN

La presente investigación tuvo como propósito general determinar el nivel de deuda que mantienen las microempresas en la ciudad de Loja, partiendo de poder identificar los pequeños negocios que laboran en la zona urbana de Loja, las preferencias a la hora de adquirir un crédito, los pro y contras en el tema de deuda, datos relacionados con los ingresos, gastos, y endeudamiento de acuerdo a las necesidades de los microempresarios para determinar el nivel de deuda que mantienen a razón de si es buena, mala o equilibrada. Todo lo descrito ante la ausencia de recursos monetarios necesarios para incrementar las ganancias en sus negocios o solventar deudas imprevistas.

En la investigación se desarrollan tres capítulos en el cual el primer capítulo inicia con un sustento teórico sobre la deuda, su origen, comportamiento, desarrollo en el tiempo, aquellos modélelos del sistema financiero y aquellas formas de financiamiento a la cuales la personas optan cuando adquieren un crédito, así también se profundiza en el tema de deuda con respecto a las microempresas, buscando estudios similares en temas de endeudamiento con el objetivo de reflejar la participación de la deuda y cuáles podrían ser sus ventajas y desventajas a la hora de adquirirla.

En el segundo capítulo lo que se busca es profundizar más en la caracterización y localización de ciudad de Loja objeto de estudio, un poco los antecedentes de la ciudad con el fin de conocer más acerca de su cultura, sus preferencias, y lo que respecta al sistema financiero empresarial de la localidad en la que existen Bancos, cooperativas, y así mismo reguladores de control como la Superintendencia de Bancos y Seguros y de la Economía Popular y Solidaria.

Por otra parte en el tercer y último capítulo se trata de dar a conocer los resultados del levantamiento de la información que se realizó en la ciudad de Loja, esto a través de encuestas aplicadas a los microempresarios de la localidad, el análisis de cada una de las preguntas, y finalmente la determinación del nivel de deuda de los microempresarios de la ciudad de Loja.

Así mismo con el desarrollo de la investigación se logró determinar qué porcentaje destinan del ingreso al pago de deuda, sus preferencias en los componentes del gasto, y que nivel de deuda poseen las microempresas en la ciudad de Loja, dicho proyecto en su totalidad propone servir de soporte para futuras investigaciones, y de alguna forma una base de datos a nivel local.

A demás el estudio desarrolla una investigación de tipo descriptivo, para los capítulos uno y dos esto mediante la recopilación documental de textos en internet, libros, tesis, papers científicos, y páginas de organizaciones del estado.

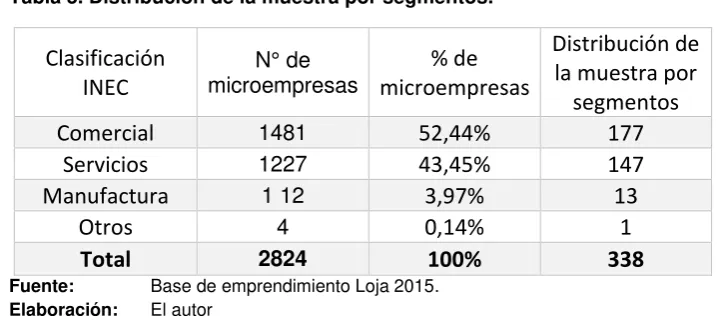

En el tercer capítulo contiene la recolección de datos, considerando una muestra representativa a partir del total de 2824 microempresarios de Loja, mediante la técnica más conocida como la encuesta, con la base de datos emprendimientos Loja estudio realizado por la Universidad Técnica Particular de Loja, a través de la fórmula para cálculo de población finita con un margen de confiablidad del 95%, aplicando un enfoque sistémico basada en una selección de estudio por conglomerados a partir de la clasificación INEC de la misma base de referencia la cual se clasifica en: servicios, manufactura, comercio y otros, en donde se ha calculado un total de 338 encuestas.

En el primer capítulo del proyecto de investigación se plantea la contextualización de la deuda desde una perspectiva teórica, desglosando la parte general de los conceptos acerca del marco teórico del endeudamiento, que permita definir las formas de financiamiento formal e informal que usan las personas para contraer una deuda.

Además, para conocer más acerca del endeudamiento es necesario exponer cómo se originó la deuda, que lo ha provoco, y como se ha desarrollado en el tiempo, también es importante conocer las ventajas y desventajas que puedan causar aquellas formas de financiamiento, sin dejar de lado el estudio de las microempresas a nivel del mundo, Latinoamérica, en Ecuador, y en la ciudad de Loja.

En este primer capítulo se mencionan los niveles de endeudamiento que se establecen en nuestro país según la Asociación de Bancos Privados del Ecuador, lo cual funciona como una guía para determinar en qué nivel de deuda se encuentran los microempresarios de la ciudad de Loja.

1. Origen y conceptualización de la deuda

1.1 Definición de deuda

El termino deuda juega un papel muy importante en la economía en general, en la cual la organización Economipedia (2015) define a la deuda como aquella obligación que se adquiere y se debe devolver en un plazo acordado con el tipo de interés que se haya fijado, en la cual la cantidad adeudada representa la suma del capital solicitado más los intereses que correspondan.

También se menciona que “la deuda proviene de la palabra deber, que es una acción que involucra una obligación adquirida que permite el reintegro de un pago en términos

de dinero” González, Tandazo, y Tomalá (como se citó en Lopez Celi, 2014, p.6). Es por ello que el concepto de deuda tiene una relación cercana a los individuos en cuanto a su disponibilidad de recursos económicos se refiere.

Si bien es cierto la deuda representa una obligación de pagar un préstamo con terceros Venemedia (2015) también señala que es un término de origen latín “debita” el cual sucede cuando una persona natural o jurídica contrae una deuda y consigo una gran responsabilidad. Entonces la mayoría de las deudas se suscitan cuando las personas necesitan cierto capital de dinero para invertirlo o para rendirlo.

(2015) el comercio y la capacidad del hombre de intercambiar sus bienes por algún tipo de pago, ha generado cualquier cantidad de procesos económicos que han ido evolucionando en la sociedad desde sus inicios, todo aquello mencionado conforme aprendemos a cómo mejorar nuestra calidad de compra y venta en negociación de bienes y servicios.

De acuerdo con la Superintendencia de Bancos y Seguros (2009) el termino deuda se define como una obligación que se realiza con terceros y que se ha de satisfacer, generalmente es una obligación de pagar una cantidad de dinero especifica así como puede ser mercancías o servicios en virtud de un convenio.

Dentro de los conceptos básicos de deuda, no hay que olvidar mencionar que éste se ha convertido con el paso del tiempo en un sistema de apalancamiento para las empresas, en donde se solicitan créditos como medio de financiamiento, y de tal forma se recurre de acuerdo a la naturaleza y necesidad que pueda darse como un contrato o un acuerdo mutuo.

Cabe recalcar la importancia de la deuda dentro de las microempresas en donde la actitud que tienen los microempresarios frente a un endeudamiento mide sus decisiones de consumo para satisfacer sus necesidades materiales. Habrían dos perfiles o estilos actitudinales: (Herrera, Estrada, y Denegri, 2011, p.84).

El primer estilo actitudinal se nombra "austero" el cual se caracteriza por un enfrentamiento cauteloso al endeudamiento, manteniendo una posición más tradicional en el manejo y administración de los recursos financieros. Este perfil evitaría el crédito y tendería al ahorro (Herrera, et al., 2011, p.84).

El segundo estilo actitudinal llamado "hedonista" se caracteriza por usar al endeudamiento como recurso habitual para el logro de los bienes y servicios requeridos. Este perfil entonces utilizaría privilegiadamente las estrategias del crédito y no la del ahorro (Herrera, et al., 2011, p. 85)

1.1.1 Acotación histórica de la deuda.

El nacimiento de la deuda se origina desde la aparición de los seres humanos con una relación directa a la banca, ya que aun cuando no existía la moneda hubieron mecanismo y productos para cubrir muchas necesidades en la cual Guerra (como se citó en Martínez y Palacios, 2015) afirma que las actividades más importantes y quizás la primera en relación con la banca fue el trueque, aquella actividad que auxilio al comercio durante mucho tiempo y aunque no es considerada propiamente una actividad bancaria sirvió de apoyo para dar paso a nuevas formas de negocio que provocaron su pausada desaparición.

Vidaurre (1988) sostiene que: “Los primeros banqueros estaban representados por los sacerdotes asociados a los reyes, jefes espirituales y temporales a sus pueblos. Así mismo los primeros establecimientos bancarios fueron los templos” (p.78).

En 1984, Watts sostiene que el tema del endeudamiento ayudo de alguna forma a la evolución de la banca y esta se propició en la edad media.

La historia de la deuda se resume como aquella situación en donde prevalece el poderío, Moreno (2011) refiere que varios momentos en la historia relatan el auge de la deuda,

producto de las guerras y el costoso derramamiento de sangre (…), aquellas formas en

donde se ha ganado y como se ha perdido, por lo tanto la arrogancia los sueños y las fantasías del poder, siempre han conducido a que el hombre disponga de recursos de terceros.

Uno de los países en cuanto a sus hogares con mayor índice de endeudamiento en Latinoamérica ha sido Santiago de Chile. Casgrain (2010) en el tema Políticas habitacionales históricas refiere que este país ha estructurado de gran manera la demanda de vivienda social, y a largo plazo la tipología de programas gubernamentales de vivienda. La urbanización de los años 1940 a 1970 fue el acelerado crecimiento de la ciudad, los lotes de terreno arrendados a extranjeros y las deudas por concepto inmobiliario, forjo la crisis en Santiago de Chile a mediados del siglo XX.

Esto como una reseña histórica de los problemas identificados para esta crisis que deriva directamente de la construcción masiva de viviendas, y de los problemas concernientes a la calidad de vivienda construida, por el endeudamiento desmesurado.

Así también Hidalgo (como se citó en Casgrain, 2010) refiere que en la época de la dictadura, la vida comunitaria se desarticula bajo el golpe de la represión militar. La erradicación brutal de campamentos y de ocupaciones ilegales se acompaña de programas que incentivan los desplazamientos de los más pobres a la periferia desprovista de infraestructura de servicios. Esto tiene por efecto debilitar el tejido social de las comunidades y de limitar sus posibilidades de resistencia. (p.160)

Por ello el endeudamiento de los chilenos como Casgrain (2010) lo describe, exacerba el poco grado de satisfacción de los habitantes frente al uso del crédito bancario. Ya que llegada la crisis los pocos ingresos percibidos no cubrían los costos de deuda y la mala apreciación de las propiedades o viviendas, ocasionaron que se pierdan sus bienes frente a una irresponsabilidad crediticia, que dio como resultado que países extranjeros o bancos saquen su dinero del país.

Ante todo lo descrito la historia de la deuda ha marcado muchos acontecimientos de los cuales se vivencia el colapso de la deuda, la misma que es causa directa de la crisis esto por el fácil acceso crediticio y el desmesurado consumismo.

1.2 Formas de financiamiento

1.2.1 Financiamiento formal.

Se puede describir al financiamiento formal como un tema bastante conocido en la sociedad en la cual las personas se abastecen de recursos para la adquisición de bienes y servicios. Sanchez, Osorio y Baena, (2007) catalogan al financiamiento como un proceso de vital importancia en las empresas pequeñas, medianas, y grandes ya que promueve una estrategia integral para su desarrollo y sostenibilidad con un alto volumen de ganancias.

Según Olivares (2004) “El crédito formal está limitado por las regulaciones financieras

vigentes y las condiciones del mismo mercado formal, que definen sus características operativas, así como los lineamientos generales en los que se deben enmarcar sus

actividades” (p.39).

liquidez y rentabilidad para los negocios, dando cabida a la existencia del comúnmente llamado financiamiento formal, que se basa en acceder a créditos otorgados por entidades financieras.

El financiamiento se canaliza a través del sistema financiero y según el artículo 160 del Código Orgánico Monetario y Financiero (2014) se encuentra integrado por:

Sector financiero privado Sector financiero público

Sector financiero popular y solidario.

A demás de acuerdo con Chiriboga Rosales (2010) se afirma que “el sistema financiero formal está normado por la Ley General de Instituciones del Sistema Financiero de 1994 y sujeto a la Superintendencia de Bancos y Seguros” (p.6).

De forma conclúyete la definición del termino financiamiento Formal es entendido como aquel sistema de estructura formal, el mismo que se encuentra regulado, supervisado y controlado por un marco legal competente.

1.2.1.1 Sistema financiero privado.

Aquel conjunto de mercados donde se transa dinero, activos financieros, acciones, bonos, entre otros se lo considera como un sistema financiero de canalización de recursos, los cuales impulsan el encuentro personas y empresas que tienen excedentes de dinero con aquellas que necesitan dinero (Chiriboga Rosales, 2010).

Entonces el sistema financiero privado se enfoca en el desarrollo de actividades financieras, captando el ahorro de las personas y atendiendo las demandas de los mismos. El Banco del Estado afirma que este se encuentra conformado por entidades financieras que no pertenecen al estado, es decir que son privados o de propiedad de sus accionistas, sin embargo necesitan la autorización del estado para su funcionamiento.

Según el artículo 402 del Código Orgánico Monetario y Financiero (2014) “Las entidades

Forman parte del sector Financiero Privado: según art. 162 del (Código Orgánico Monetario y Financiero, 2014, p.29).

1. Bancos múltiples y bancos especializados:

a) Banco múltiple es la entidad financiera que tiene operaciones autorizadas en dos o más segmentos de crédito; y,

b) Banco especializado es la entidad financiera que tiene operaciones autorizadas en un segmento de crédito y que en los demás segmentos sus operaciones no superen los umbrales determinados por la Junta de Política y Regulación Monetaria y Financiera.

2. De servicios financieros: almacenes generales de depósito, casas de cambio y corporaciones de desarrollo de mercado secundario de hipotecas; y,

3. De servicios auxiliares del sistema financiero, tales como: software bancario, transaccionales, de transporte de especies monetarias y de valores, pagos, cobranzas, redes y cajeros automáticos, contables y de computación y otras calificadas como tales por la Superintendencia de Bancos en el ámbito de su competencia.

De acuerdo con el Banco del Estado y la Superintendencia de Bancos y Seguros son instituciones financieras privadas:

Bancos Privados.

Las cooperativas de ahorro y crédito.

Entidades de servicios financieros, como por ejemplo casas de cambio. Las sociedades financieras o corporaciones de inversión y desarrollo. Las asociaciones mutualistas de ahorro y crédito para la vivienda.

Entidades de servicios auxiliares del sistema financiero, entre las que constan empresas de cobranzas, de software bancario entre otras.

1.2.1.2 Sistema financiero público.

Como ya se ha dicho antes un sistema financiero está compuesto de mercados financieros, donde participan intermediarios financieros que realizan transacciones y negocios, por ende también existe un sistema financiero público que básicamente tiene como finalidad la prestación sustentable, eficiente, accesible y equitativa de servicios financieros, es decir los crédito que se otorguen se orientarán de manera preferente a incrementar la productividad y competitividad de los sectores productivos que permitan alcanzar los objetivos del Plan de Desarrollo emitida por el estado, en la cual los grupos menos favorecidos, son los más beneficiados. Artículo 310 (Constitución de la República del Ecuador, 2008)

Entendiendo al sistema financiero público como un sistema de apoyo para grupo menos favorecidos se destaca también la determinación del papel que juegan los bancos donde se establece que son entidades financieras cuyo accionista es el Estado y brindan apoyo económico en beneficio de la productividad del país, por lo cual es constituido por el Banco Central del Ecuador, el Banco Nacional de Fomento, y el Banco Ecuatoriano de la vivienda según (Chiriboga Rosales, 2010).

Otros autores como la Superintendencia de Bancos y Seguros (SBS, 2015) afirman que las entidades financieras púbicas en Ecuador son las siguientes:

Banco del Estado.

Banco Ecuatoriano de la Vivienda. Banco Nacional de Fomento.

Corporación Financiera Nacional. Banco del Biess.

Banco Central del Ecuador.

Fondo de Desarrollo de las nacionalidades y pueblos indígenas del ecuador, FODEPI.

Instituto Ecuatoriano de Crédito Educativo y Becas.

La banca pública trata de velar por el porvenir del país y ofrecer a través de la buena administración y gestión de instituciones financieras públicas, un medio de apoyo para las empresas que necesitan financiamiento para su mejor avance.

Entonces el Banco del Estado también argumenta que el sector financiero público presta servicios financieros tendientes a incrementar la productividad y competitividad de los sectores productivos los mimos que permitan alcanzar los objetivos del ya mencionado Plan de Desarrollo y de los grupos menos desfavorecidos por la banca privada.

A demás según el Banco del Estado son instituciones financieras públicas:

Banco Central. Banco de Fomento. Banco del Estado.

1.2.1.3 Sistema financiero popular y solidario.

Fortaleciendo el cooperativismo surge un sistema financiero popular y solidario el cual se encuentra orientado al buen vivir, Maya, et al., (2012) como se citó en la Ley de Economía Popular y Solidaria refiere que este sistema representa aquel conjunto de formas y practicas económicas, individuales o colectivas auto gestionadas por sus propietarios en la que existen trabajadores, proveedores, consumidores y usuarios, los mismos que son privilegiados como seres humanos a fin de su actividad.

Las iniciativas de servicios del sector financiero popular y solidario, y de los micros, pequeñas y medianas unidades productivas, recibirán un tratamiento diferenciado y preferencial del Estado, en la medida en que impulsen el desarrollo de la economía popular y solidaria art. 311 de la (Constitución de la República del Ecuador, 2008).

Los Estados con el fin de impulsar el desarrollo económico, han creado entes reguladores de control para las instituciones o entidades que se dedican al sector económico-financiero, estos encargados de supervisar el desarrollo de la economía por consiguiente surge la Superintendencia de Economía Popular y Solidario, el cual funciona como un ente capaz de buscar la satisfacción en común de las necesidades de sus integrantes, y un compromiso con la comunidad.

economía popular y solidaria, pues ambas son parte de las nuevas formas de organización de la sociedad y de la economía.

La economía popular y solidaria no es una figura reciente, se ha desarrollado desde hace mucho tiempo atrás en varios países del mundo, como respuesta a la lógica capitalista excluyente y de acumulación. Estas formas organizativas que incluyen a los sectores cooperativistas, asociativos y comunitarios, son sociedades de personas y no de capitales, reconocen no solo la propiedad individual, sino también la propiedad colectiva. Los valores en los que se fundamenta son: el trabajo asociativo, la democracia interna e igualitaria, la búsqueda de la equidad, la cooperación y solidaridad, el respeto a la naturaleza, el reconocimiento y respeto al saber local. (Cardoso, 2015, p.4)

Según el artículo 163 del Código Orgánico Monetario y Financiero (2014) el sector financiero popular y solidario se compondrá de: (p.29)

1. Cooperativas de ahorro y crédito;

2. Cajas centrales;

3. Entidades asociativas o solidarias, cajas y bancos comunales y cajas de ahorro; y,

4. De servicios auxiliares del sistema financiero, tales como: software bancario, transaccionales, de transporte de especies monetarias y de valores, pagos, cobranzas, redes y cajeros automáticos, contables y de computación y otras calificadas como tales por la Superintendencia de Economía Popular y Solidaria en el ámbito de su competencia.

Dentro del Sistema de Economía Popular y Solidaria se pueden encontrar otras entidades que forman parte de este sector popular y solidario como las mutualistas de ahorro y crédito para la vivienda, que brindan un servicio necesario para adquirir un techo para todos así también entidades asociativas o solidarias que buscan el bienestar social, y por ultimo bancos comunales y cajas de ahorro que pretenden el mismo objetivo el (Código Orgánico Monetario y Financiero, 2014, p.29) asume que estos se regirán por las disposiciones de la ley Orgánica de Economía Popular y Solidaria y las regulaciones que dicte la junta de Política y Regulación Monetaria y Financiera.

población tratando de fortalecer de alguna forma el trabajo social en beneficio de la economía y la sociedad.

1.2.2 Financiamiento informal.

Muchas personas optan por un financiamiento informal debido a que no cuentan con una buena cultura financiera, además de pedir montos pequeños, y la rapidez con la que desean adquirir un crédito. Es por ello que muchos eligen realizar sus créditos a través de prestamistas desconocidos, familiares o amigos.

El financiamiento informal sucede como una opción al crédito formal, en la cual se evidencia barreras de entrada al solicitar un crédito, Olivares (2004) indica que las personas de escasos recursos económicos muchas veces no tienen acceso a fuentes formales de financiamiento dependiendo de la exigencia de garantías o colaterales que impidan satisfacer sus necesidades básicas y de corto plazo.

Por aquella razón surge el financiamiento informal, aquel sistema de intermediación financiera que permite cubrir esa cuota de mercado que no ha sido satisfecha por el sistema formal de financiamiento.

Entonces para poder definir de mejor forma al financiamiento informal, es necesario poder conocer lo que se dice del financiamiento formal ya que existe una gran diferencia entre ambos, y según Floro y Yotopoulos (como se citó en Olivares, 2004) explican lo siguiente:

El crédito formal está limitado por las regulaciones financieras vigentes y las condiciones del mismo mercado formal, que definen sus características operativas, así como los lineamientos generales en los que se deben enmarcar sus actividades. Por el contrario, en el caso del crédito informal, los límites los impone las mismas dificultades e imperfecciones de los mercados asociados crédito formal, bienes y el contexto donde opera. (p.39)

Entonces el financiamiento informal no está supervisada por organismo del sistema financiero en general, Olivares (2004) refiere que el uso de esta alternativa de financiación permite solventar los problemas sistemáticos de la existencia de bajos ingresos, esto sucede también en la productividad agrícola de sectores rurales en los cuales los actos de formalidad son demasiado altos.

1.2.2.1 Prestamos con personas naturales.

Debido al hecho de la existencia del financiamiento informal las personas pobres en su afán de administrar y gestionar sus necesidades financieras, dan cabida al crédito informal que no se encuentra supervisado o regulado por la Superintendencia de Bancos y Seguros u otra autoridad competente.

Las personas optan por prestar dinero a cambio de una garantía mínima y un interés alto sin reglas ni leyes de respaldo, cayendo en un sistema de impago o morosidad para quienes la solicitan.

Es así que las entidades financieras se acogen a las reglas de un estado donde McKinnon y Shaw, (como se citó en el Instituto Peruano de Economía [IPE], 2012), afirman que el crédito formal no financia aquello que viola las leyes, es una relación más cercana al conjunto de trabas que ponen los gobiernos ponen en el sistema financiero con el objetivo de desarticular, a aquellos intermediarios financieros o chulqueros que no cumplen las leyes.

Por otra parte se comenta que aquellas personas que son más adversas al riesgo siempre están dispuestas a asumir a una tasa de riesgo más cara que contiene una prima d riesgo más alta para acceder a un crédito informal con mejor ejecución de colaterales de impago. (Boucher y Guirkinger, 2004)

Otros autores como Kochar, (1997); Chung, (1995) afirman que es posible que el crédito informal parece más barato que el crédito formal, pues el prestatario percibe menores costos efectivos frente a altos costos de transacción del mercado de crédito formal.

En consecuencia el crédito informal se da en todos los países del mundo y con más intensidad a la hora de las crisis económicas, por ello se citan dos ítems que datan las consecuencias del porque surge el crédito informal.

El crédito formal requiere demasiados procesos y trabas que no se dan crédito en un informal. (IPE, 2012)

Tipos de crédito informal.

De acuerdo con Indacochea, (1989); Raccanello, (2013) se mencionan algunos tipos de financiamiento informal, entendiendo a éste como aquel que se otorga fuera del sistema financiero.

El proceso de crédito informal no involucra el cobro de intereses, ya que su fin es la confianza entre las dos partes que ejecutan el crédito, a este se lo conoce como

préstamos de familiares y amigos.

Luego se tiene al sistema de “pandero” o juntas: la cual es conocida como un sistema de fondos colectivos, en el cual se aporta periódicamente dinero que usualmente se adjudica mediante un sorteo o un remate. En este sistema se muestra el ahorro-inversión y la ayuda mutua para generar sus propios recursos y su autofinanciamiento.

Crédito de proveedores: Referido a empresas que suministran algún tipo de bien o mercadería al prestar un crédito en donde el pago por parte de los clientes o negocios lo realizan por un periodo determinado de tiempo.

De los créditos informales el más conocidoes el crédito al minorista o el fiado que se da usualmente sin el otorgamiento de garantías específicas, generalmente en pequeñas ventas a domicilio. Los costos adicionales como el cobro de algún interés compensatorio se recargan al precio final del bien.

Luego se tiene a las casas de empeño también conocidos como préstamos pignoraticios. Suelen ser preferidos por el público debido a que los trámites son más rápidos que los del sector bancario y por ende más cómodo y funcional (Raccanello 2013). Por lo general estos tipos de crédito informal dan por parte del beneficiario o persona que recurre al financiamiento un objeto de valor para empeñar en donde el único requisito es la procedencia licita del objeto y una identificación de la persona que adquiere los préstamos a corto plazo.

sociedad que con fines de negocio, y evidenciando que no son entidades con fines de lucro.

Por último se mencionan a los prestamistas individuales o agiotistas que a diferencia de los préstamos con familiares o amigos, estos se dan entre personas desconocidas que prestan dinero a una tasa de interés alta, sin ninguna relación personal o tipo de garantía prendaria que responde la deuda.

Por consiguiente Indacochea, (1989); y Raccanello, (2013) asumen que el financiamiento informal es destinado a financiar necesidades de capital de trabajo, y bienes de consumo ya que se da a corto plazo y el tramite es bastante fácil, en la cual solo bastaría la entrega de una sola garantía.

1.3 Pros y contras de la deuda

Del endeudamiento como tal se da a conocer las ventajas y desventajas de adquirir un crédito bancario, las mismas que surgen de la necesidad de adquirir bienes y servicios para satisfacer las necesidades de las empresas, microempresas y personas naturales.

Para iniciar un negocio se dan muchas trabas y eso hace que las personas opten por recursos monetarios de carácter informal, esto como medio de financiamiento para la mejora de una empresa o cubrir una deuda imprevista o no planeada.

También se tiene como segunda opción a aquellos créditos bancarios supervisados por la ley o crédito formal. Estas opciones previamente a un débil análisis por parte de los interesados en el del tipo crédito y el interés que podría generarse, arrojando ventajas y desventajas al momento de adquirir una deuda.

Antes de mencionar algunas ventajas y desventajas de endeudamiento, se debe tener en cuenta la diferencia entre deuda y financiamiento, en la cual deuda hace referencia a una obligación ya existente, y financiamiento se asume como el apalancamiento necesario para continuar con las actividades de la misma.

1.3.1 Ventajas de endeudamiento.

Permite adquirir capital de trabajo e inversión suficiente para que en la salida o crecimiento del negocio se pueda sostener los primeros tiempos de apertura o aumentar el tamaño de la apuesta inicial (Banco Galicia, 2013).

Permite adquirir bienes sin la necesidad de tener dinero en ese momento, ya que la idea es diferir las deudas para pagar después, logrando una facilidad de mantener deuda, dividiendo el pago en cuotas cómodas, dándole más capacidad adquisitiva a las personas (López Celi, 2014, p.26).

Una ventaja de endeudamiento se da ligado al principio de maximización del beneficio donde Vadillo (2004) asegura que las empresas privilegian el endeudamiento al financiamiento mediante recursos de capital y es asi que el apalancamiento es la expresión más sintética de como el endeudamiento, eleva la rentabilidad de los recursos invertidos en una empresa.

En el momento de la devolución del préstamo los intereses que se han establecido, ponen una presión sobre la rentabilidad, que llega a impulsar la eficiencia del negocio (Banco Galicia, 2013).

1.3.2 Desventajas de endeudamiento.

Las personas al querer cubrir sus necesidades se ven en la iniciativa de adquirir deuda, por lo tanto así como existen ventajas a la hora de endeudarse también existen desventajas que ponen en riesgo el patrimonio de una empresa o riesgo de impago, por lo que según varios autores, a continuación se citan algunas desventajas de endeudamiento:

Si el endeudamiento se realiza a título individual (créditos personales, tarjetas de crédito, por ejemplo) pueden ponerse en riesgo las finanzas personales o familiares, que ya deben sufrir además la presión de los ingresos irregulares o inciertos del comienzo de un negocio (Banco Galicia, 2013).

En aquellos casos en que el endeudamiento se realiza con un proveedor (de maquinaria, equipamiento o mercadería) pueden reducirse las posibilidades de negociación sobre precios u otras condiciones importantes para la rentabilidad del negocio (Banco Galicia, 2013).

Raccanello, (2013) refiere que de acuerdo al estereotipo del modus-operandi del agiotista o prestamista individual se prevé el uso de la violencia para la recuperación de los préstamos, lo que da como resultado actos de agresión o intimidación por parte de los llamados prestamistas agiotistas, poniendo en riesgo la humanidad ya que la devolución del dinero muchas veces trae consigo graves consecuencias.

El costo del endeudamiento y su volumen están ligados directamente, a una utilización intensiva del acceso del crédito o endeudamiento, lo cual provocaría un aumento considerable de las obligaciones financieras de las empresas y que trae consigo una situación de sobreendeudamiento por demasiadas deudas contraídas, que puede conducir a la realización del riesgo de quiebra (Vadillo 2004, p.225).

1.4 Microempresas

Se conoce a las microempresas como empresas de tamaño pequeño, aquellas que recién se abre al mercado y tiene menos tiempo de funcionamiento en sus actividades laborales a diferencia de empresas medianas y grandes.

Según la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID, 2005) La microempresa es un negocio personal o familiar que emplea hasta un total de diez personas, el cual es poseído y operado por una persona individual, una familia, o un grupo de personas individuales, cuyo propietario ejerce un criterio independiente sobre productos, mercados y precios.

Por ello las microempresas a diferencia de las microempresas grandes cuentan con un solo dueño o propietario. Arroyo (1998) también refiere a las microempresas como unidades económicas productivas de baja capitalización, que operan bajo riesgo propio en el mercado y que por lo general nacen de la necesidad de sobrevivencia por parte de sus propietarios.

de la familia y los de la empresa. Por ende estos negocios se caracterizan por realizar actividades económicas diversas, a pequeña escala y organizadas de manera informal, con poca tecnología, asociadas a los rasgos idiosincrásicos y culturales de quienes las realizan y de sus regiones, a partir de la explotación de habilidades aprendidas de sus antepasados o de otros negocios pequeños. (Berger, 1997, como se citó en Ramírez, Mungaray y Guzmán, 2009, p.74)

Así también de acuerdo a la resolución 1260 emitida por la Comunidad Andina de Naciones , en el artículo tres señala que las microempresas son aquellos negocios que tienen de 1 a 9 trabajadores y un valor bruto de ventas anuales menor o igual a 100.000.

Resumiendo el tema se puede define a las microempresas como aquellas unidades productivas individuales o asociadas que cuenten con al menos uno a nueve trabajadores, un valor de ventas o ingresos brutos anuales inferiores al monto de cien mil dólares o dicho de otra manera un volumen de activos de hasta cien mil dólares. (Cámara de la Pequeña Industria del Guayas, 2012)

1.4.1 Microempresas en el mundo.

Sablich Huamani (2007) afirma: “El nacimiento de la microempresa tal como se considera actualmente, se inicia en la Edad media a pesar de que desde la más remota antigüedad existían actividades empresariales” (p.6).

Se relata que en la antigüedad nació una nueva clase social, asentada en las ciudades que desarrollaba actividades empresariales y mercantiles, donde las familias tenían una motivación artesanal y técnica, la cual impulso a la creación de empresas primitivas, modelo que aún perdura en la actualidad, constituido por los pequeños empresarios autónomos, empresas de uno a tres trabajadores denominadas microempresas. (Sablich Huamani, 2007, p.6)

La determinación de microempresas en el mundo va más allá de conocer su origen, es por ello que también se toma en cuenta a los gobiernos y organismos internacionales de desarrollo, que han tratado de generar un mayor interés en las empresas ya que estas impulsan el desarrollo de la economía y forman parte de una cantidad considerable de los establecimientos de empleo o subempleo en los mercados formales e informales. (Ramírez et al., 2009)

crecimiento económico y al desarrollo (…) contribuye a la reducción de la pobreza, a la mejor distribución del ingreso apoyando así a una mejor unión social.

Es por ello que se cita un estudio de endeudamiento en las microempresas a nivel mundial en la cual según Isabelle Guérin, Marc Roesch, y Santosh Kumar, (2011) se afirman que en las zonas rurales del Sur de la India, donde el crédito al consumo tiene un aumento dramático en la última década, se analizan los procesos a través de formas contemporáneas en el desplomo de la deuda a la miseria. Los autores sugieren que en los pueblos estudiados aquí, el sobreendeudamiento de los hogares es modelado por constitutiva de los cambios socioeconómicos y políticos más amplios. Más específicamente, el sobreendeudamiento de los hogares ilustra las contradicciones de la urbanización y la modernización de las zonas rurales del sur de la India.

1.4.2 Microempresas en Latinoamérica.

En Latinoamérica las microempresas guían su desarrollo según el paso del tiempo de las nuevas generaciones, por ende se ve afectada la economía de cada país, entonces Villavicencio de Lucca, (2009) refiere que en la década de los noventa, las microempresas otorgaban trabajo a más de la mitad de la mano de obra en la mayor parte de los países de América Latina. Ecuador al igual que el resto de los países de América Latina, ha demostrado el potencial de las microempresas para generar empleos y mejorar las condiciones de vida de amplios grupos de población en los países en desarrollo. Se denota también que en las últimas décadas, se ha vivido una constante inestabilidad así como los problemas socioeconómicos, tasas de subempleo, desocupación y pobreza.

1.4.3 Microempresas en Ecuador.

Según Carvajal y Auerbach (como se citó en USAID, 2005) se establece que en el país, los microempresarios operan un total de 684,850 empresas distintas. Las microempresas ecuatorianas proporcionaron trabajo para un estimado de 1, 018,135 personas o cerca del 25 por ciento de la mano de obra urbana. Además, las ventas de estas microempresas representan aproximadamente 25.7 por ciento del producto interno bruto y sobre 10 por ciento de los ingresos netos totales obtenidos en el país.

Las microempresas, por lo tanto, representan un componente importante de la economía urbana esto en vista de que las microempresas en Ecuador en su mayoría son conformadas por un grupo de personas que por lo regular son familiares, se destaca que conforman una fuente importante de empleo y buscan interés común, las cuales asumen un papel relevante en el progreso (USAID, 2005).

Según Ruiz (2012) la importancia del sector micro-empresarial, lo constituye su contribución al desarrollo como un medio para adelantar procesos eficientes de distribución del ingreso y posteriormente generación de empleo.

1.4.4 Microempresas en Loja.

Los micro-emprendimientos en la ciudad de Loja han ido creciendo debido a la oferta de créditos otorgados en el mercado en el transcurso del tiempo y consigo crece la cantidad de entidades financieras en la localidad.

Por ello en la ciudad de Loja, de acuerdo a información obtenida del Gobierno Provincial (como se citó en González Román, 2013) la situación de la microempresa ha tenido un proceso de desarrollo muy acelerado que ha mejorado el perfil de sus empleados; en la provincia de Loja, el sector micro empresarial experimentó un crecimiento promedio del 3,67% entre 2002 y 2007 (p.30)

1.4 Clasificación de los niveles de endeudamiento

Para identificar los niveles de deuda en la que se ubican los microempresarios de la ciudad de Loja se toma como referencia a tres niveles de endeudamiento citados por la Asociación de Bancos Privados del Ecuador de los cuales se menciona:

Endeudamiento optimo Endeudamiento

Sobreendeudamiento

Figura 1. Niveles de Endeudamiento en función de su ingreso familiar año 2008.

En el presente capítulo se abordaran temas con respecto a los antecedentes y cultura de la ciudad de Loja, que es de importancia en la caracterización y localización de ciudad de Loja objeto de estudio del proyecto de investigación.

Por ello en este capítulo se detallan temas que hacen referencia al sistema financiero local, es decir se mencionarán cuáles son las entidades que en la actualidad están laborando y ofreciendo sus servicios crediticios a los microempresarios de la ciudad de Loja.

También se asocia el tema que enmarca a la Superintendencia de Economía Popular y solidaria, las funciones que esta conlleva como ente regulador y como se estructura el sistema financiero local tanto privado como público.

2.1 Localización geográfica de la ciudad de Loja

Loja un lugar acogedor y turístico reconocido por su gente amable y ordenada, una de las ciudades más limpias del país. Su capital es Loja y según Avilés Pino (2014) citado en la Enciclopedia del Ecuador “Está integrada por los cantones Calvas - Cariamanga, Catamayo - La Toma, Celica, Chaguarpamba, Espíndola - Amaluza, Gonzanamá, Loja, Macará, Olmedo - Santa Bárbara, Paltas - Catacocha, Pindal, Puyango - Alamor, Quilanga, Saraguro, Sozoranga - Rodríguez Lara y Zapotillo”

En consecuencia Avilés Pino (2014) refiere también que la ciudad de Loja es una provincia andina en la cual su orografía no presenta elevaciones de mucha importancia, aun así se destacan el Fierro – Urcu con (3.788 metros), el Villonaco con (2.950 metros) y el Coposo con (2.600 metros). Sus territorios cantones son muy irregulares y montañosos y están regados por numerosos ríos como el Puyango, el Alamor, el Malacatos, el Macará, el Calvas y el Zamora entre otros.

Se atribuye también que cuenta con una extensión aproximada de 11.140 km2, y limita al norte con la provincia del Azuay, al sur con la República del Perú, al este con Zamora-Chinchipe y al oeste con El Oro, (Enciclopedia del Ecuador, 1999).

De acuerdo con el Municipio de Loja entre los activos turísticos de la ciudad castellana tenemos:

También se encuentra la Plaza de San Sebastián un lugar muy conocido en la ciudad ya que en el centro de esta plaza se levanta una torre de 32 metros de altura, en cuya cumbre se encuentra un reloj de cuatro esferas y en la parte inferior o base, se ubican cuatro relieves que indican los hechos más sobresalientes en la historia de Loja. Este lugar turístico se encuentra ubicado entre las calles Bernardo Valdivieso, Simón Bolívar, Alonso de Mercadillo y Calle Lourdes, y se encuentra rodeada por construcciones de estilo colonial, con amplios portales, balcones de madera tallada y aleros tradicionales.

Por otra parte se tiene la histórica puerta de Entrada a la ciudad en el cual se encuentra simbolizado la parte del escudo de Loja, donde se puede apreciar un castillo medieval, por el cual se accede al centro de la ciudad. La entrada propiamente establecida, esta contornada por el Puente Bolívar que pasa sobre el Rio Malacatos, un castillo y las esculturas de Don Quijote y su fiel compañero, Sancho.

Luego se tiene el parque Recreacional Jipiro muy conocido por los lojanos compuesto por muchos espacios verdes y es conocido también como el parque de la Universalidad Cultural, constituye una de las principales atracciones turísticas de Loja, ya que en ella se encuentran las réplicas arquitectónicas representativas de las facetas etno-culturales de la humanidad, por lo que se determinó como un pequeño lugar en el que la diversidad cultural se mezcla con la biodiversidad de la región, los representantes arquitectónicos que se encuentran en este parque son de países como Rusia, China, Francia, la cultura árabe y japonesa.

Por último se menciona a la Iglesia de Santo Domingo la cual es muy atractiva a los turistas y fue constituida en el año 1557, terminada en 1600 de estilo ecléctico, historicismo románico, remates góticos en sus torres. La pintura y decoración interior fue realizada por Fray Enrique Mideros.

2.2 Historia y cultura de la ciudad de Loja

Según la Enciclopedia del Ecuador citado por Avilés Pino (2014) en la antigüedad, los territorios de la actual provincia de Loja estuvieron habitados por asentamientos indígenas Paltas, razón por la cual se llamó a estas regiones tierra de los Paltas; a esta etnia se sumaban también los Malacatos. Su parte oriental estuvo poblada por tribus feroces y salvajes, por lo que el padre Juan de Velasco, en su Historia del Reino de Quito la llamó La Feroz Nación de los Jíbaros.

fundaron poblaciones como Valladolid, Santa María de Nieva, Borja y otras más que, lamentablemente, desaparecieron por el abandono (Avilés Pino 2014).

Una vez proclamada la independencia Avilés Pino (2014) refiere que la provincia de Loja fue creada de acuerdo con la Ley de División Territorial de Colombia dándose este acontecimiento el 25 de junio de 1824, y que a su vez fue dictada por el Gral. Francisco de Paula Santander.

De lo que se conoce la encantadora ciudad de Loja es denominada la Castellana al igual que la ciudad hermana de Cuenca, pues además de ser el principal histórico urbano de la región sur del Ecuador, se la puede ubicar entre los ríos Zamora y Malacatos, los cuales se caracterizan por sus hermosos paisajes y flora silvestre. Aquí se reconoce a la ciudad de Loja por su gente amable y sus personajes talentosos, artistas, artesanos y servidores públicos, de la cual se le nombra también la cuna de una sociedad cultural artística.

Loja fue una de las primeras ciudades que tuvo energía eléctrica. La pequeña planta hidráulica que generaba 34 kilovatios, fue instalada al pie de la colina del el Pedestal en el año de 1897, esto por iniciativa y esfuerzo particular. Está situada a 2100 metros sobre el nivel del mar. Fue fundada en dos ocasiones, la primer en 1546 y la segunda en 1548. Todo esto mencionado en la (Enciclopedia del Ecuador, 1999)

2.3 Estructura del sistema financiero de Loja

Primeramente se debe conocer la estructura del sistema financiero empresarial en general que data un conjunto de instituciones en la cual Martínez (2008) refiere que estas se encuentran autorizadas por el Estado y están encargadas de captar, administrar e invertir el dinero de personas naturales y jurídicas, nacionales o extranjeras, pudiendo abarcar normas e instrumentos a las cuales deben someterse y facilitando el desarrollo de múltiples operaciones financieras y comerciales.

Como sucede en otras ciudades la estructura del sistema financiero en este caso de la ciudad de Loja canaliza el ahorro a futuras inversiones o como comúnmente se conoce intermediación financiera, entre el público y la entidad.

bajo el control de la Superintendencia de Bancos, constituyéndose los bancos en el mayor y más importante participante del mercado de las operaciones del total del sistema (Chiriboga Rosales, 2010, p.6).

Puesto que la ciudad de Loja ha avanzado en lo que respecta al comercio, las instituciones financieras brindan sus servicios con mayor énfasis en la ciudad, esto con la creación de excesivas cooperativas de ahorro y crédito, convirtiendo a la ciudad de Loja en un lugar con más cooperativas de ahorro y crédito en el país.

Entonces, debido a la situación legal del país el sistema financiero empresarial de la ciudad de Loja, se encuentra regulada por una entidad técnica de supervisión y control llamada Superintendencia de Economía Popular y Solidaría, que entro en vigencia hace casi cuatro años y que cumple con las funciones de velar por la estabilidad, solidez y correcto funcionamiento de las organizaciones

2.3.1 Del sistema financiero privado de Loja.

El sistema financiero privado de Loja engloba instituciones de carácter privado, mismas que son independientes del Estado, encargadas de mantener reservas en beneficio de sus depositantes y así promover una buena intermediación financiera, en tanto subsiste un aporte con buen crecimiento a nivel de país y su objetivo básico es el de lograr captaciones y colocaciones al público.

Los bancos privados conforman el subconjunto más importante del sistema financiero privado nacional, donde las instituciones están encargadas de captar recursos de capital de un sector que tiene déficit, para luego transferirlo a un sector productivo, es decir transfieren valores que han sido depositados por personas que no lo necesitan por el momento. Para iniciar una actividad económicamente productiva, y que de acuerdo al artículo 51 de la ley de Instituciones del Sistema Financiero, pueden efectuar operaciones tales como captaciones: depósitos a la vista, depósitos a plazo, emisión de títulos valores, recepción de préstamos y aceptación de créditos de instituciones financieras del país y del exterior. (Chiriboga Rosales (2010)

2.3.1.1 Clasificación del sistema financiero privado Loja.

[image:39.595.82.516.259.753.2]En la clasificación del sistema financiero privado de la ciudad de Loja, se puede derivar dos clases de intermediarios financieros bastantes conocidas como bancos y cooperativas la cual se encuentra ubicados 13 bancos privados, y 37 cooperativas de ahorro y crédito, Ver tabla 1. De las cuales se tiene 35 cooperativas operando y dos en liquidación según la Superintendencia de Economía Popular y Solidaria (SEPS, 2015) las mismas que en cierta parte apoyan al progreso de los microempresarios, al otorgar créditos como medio de financiamiento para solventar deudas imprevistas.

Tabla 1. Bancos y cooperativas en la ciudad de Loja año 2015.

Bancos Cooperativas

Banco de Loja Cooperativa de Ahorro y Crédito Cámara de Comercio de Loja Ltda

Banco de Pichincha Cooperativa de Ahorro y Crédito Vicentina Manuel Esteban Godoy Ortega Ltda.

Banco de Machala Cooperativa de Ahorro y Crédito obras públicas Fiscales de Loja Y Zamora

Banco Procredit Cooperativa de Ahorro y Crédito Probienestar Ltda

Banco Guayaquil Cooperativa de Ahorro y Crédito San Sebastian Loja –

Banco Bolivariano Cooperativa de Ahorro y Crédito de Crecimiento Economico Rentable Crecer Ltda

Banco General Rumiñagui Cooperativa de Ahorro y Crédito Solidaria Ltda

Banco del Austro Cooperativa de Ahorro y Crédito Unión y Progreso Unipro Ltda

Banco Produbanco Cooperativa de Ahorro y Crédito Vilcabamba Cacvil

Banco Internacional Cooperativa de Ahorro y Crédito de Profesionales de Loja

Banco Solidario Cooperativa de Ahorro y Crédito Padre Julian Lorente Ltda.

Banco Finca Cooperativa de Ahorro y Crédito Crediamigo Ltda.

Cooperativa de Ahorro y Crédito Casa Fácil Ltda. en liquidación

Cooperativa De Ahorro y Crédito 27 de Diciembre

Cooperativa de Ahorro y Crédito de Los Profesionales del Volante Unión Ltda

Cooperativa de Ahorro y Crédito Prosperar Ltda. en liquidación

Cooperativa de Ahorro y Crédito Hospital Militar

Cooperativa de Ahorro y Crédito Educadores de Loja

Cooperativa de Ahorro y Crédito 27 de Abril

Cooperativa de Ahorro y Crédito Cristo Rey

Cooperativa de Ahorro y Crédito Globalcoop

Cooperativa de Ahorro y Crédito Loja Internacional Ltda

Cooperativa de Ahorro y Crédito Reina del Cisne Ltda

Cooperativa de Ahorro y Crédito Santiago Ltda

Cooperativa de Ahorro y Crédito del Sindicato de Choferes Profesionales de Loja Ltda

Cooperativa de Ahorro y Crédito Migrantes & Emprendedores Ltda

Cooperativa de Ahorro y Crédito Servidores Municipales de Loja Ltda.

Cooperativa de Ahorro y Crédito Nuevos Horizontes Loja Ltda. en liquidación

Cooperativa de Ahorro y Crédito del Instituto Daniel Álvarez Burneo

Cooperativa De Ahorro y Crédito El Emprendedor

Cooperativa de Ahorro y Crédito para el desarrollo de La Región Sur Cacdesur

Cooperativa de Ahorro y Crédito del Productor y Comerciante de San Lucas Cadecproc-Sl

Cooperativa de Ahorro Y Crédito para el desarrollo del Sur Ltda.

Cooperativa de Ahorro y Crédito mercado centro Comercial Loja

Cooperativa de Ahorro y Crédito 29 de Octubre

Fuente: http://www.asobancos.org.ec/internas.asp?opcion=publicaciones.htm ABPE, 2002 –

Superintendencia de Economía Popular y Solidaría, 2015.

Elaboración: El Autor

2.3.1.2 Características del sistema financiero privado Loja.

Al hablar de las características de sistema financiero privado de la ciudad de Loja, se añade una buena viabilidad al desarrollo micro empresarial, ya que este sistema privado constituye uno de los sectores más importantes de la economía. “Permite promover de servicios de pago, movilizar el ahorro y asignar el crédito, además de limitar, valorar, anular, e intercambiar los riesgos resultantes de esas actividades” (Chiriboga, 2010, p.18).

Dentro de las características del sistema financiero de la ciudad de Loja se tiene:

El logro de un control de las tasas de interés, es decir que en Loja se tienen tasas fijas que vallan de acuerdo a las necesidades de los ciudadanos.

El respaldo de los fondos de muchos clientes, al utilizar depósitos a la vista y a plazo, en donde se cobran comisiones por el servicio existente.

Permite que las microempresas obtenga una óptima liquidez para seguir emprendiendo en sus negocios, a través de un microcrédito en el cual se perciban por parte de los intermediarios aquellos depósitos que sirven para la colocación de créditos, esto con el afán de impulsar el desarrollo microempresaria y contribución de la economía.

2.3.1.3 Productos y servicios bancarios.

Los servicios bancarios que son prestados por las entidades financieras dirigidas a la sociedad de un sistema financiero formal en la ciudad de Loja, son básicamente demasiados ya en la ciudad existe un significativo número de cooperativas y bancos que compiten a diario por ser el número uno en sus procesos o productos ofertados. Ver Anexo I, por esa razón la ciudad de Loja es considera como una de las ciudades que más entidades bancarias posee, reflejando así un potencial número de productos y servicios bancarios que ayudan a mejorar las condiciones de vida de los habitantes que allí residen.

2.3.1.4 Evolutivo de colocaciones de bancos privados de Loja.

Los créditos otorgados por el sistema financiero crecen a diario en vista de las necesidades económicas y el competitivismo de las empresas, que por lo regular tratan de maximizar sus ganancias y optimizar sus recursos.

Por esta razón según información presentada por la Superintendencia de Bancos y Seguros (SBS, 2015) se analiza el evolutivo de colocaciones de bancos privados de Loja al año 2015, en la que se observa la tendencia que ha tenido el microcrédito ya sea como medio de financiamiento o de consumo en general, y para ello se presenta información del período comprendido entre diciembre del 2013 al año diciembre de 2015. Ver figura 2 con el objetivo de comparar y concluir el aporte del microcrédito hacia el desarrollo de las microempresas.

se sitúa en el año 2014 con un monto de USD 85 millones, por parte de la cartera de crédito comercial.

Figura 2. Evolutivo de colocaciones de Bancos privados de Loja al año 2015.

Fuente: Superintendencia de Bancos y Seguros 2015

Elaboración: El autor

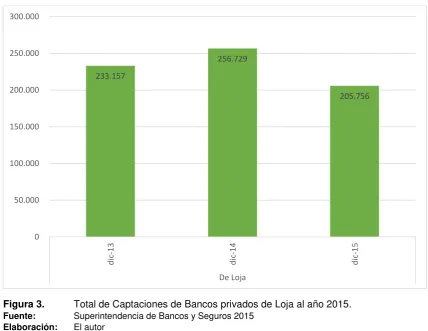

2.3.1.5 Captaciones de Bancos Privados en Loja.

Los bancos privados en la ciudad de Loja a diario ofrecen productos y servicios a sus clientes, de los cuales el producto que más es utilizado por dichas instituciones financieras son los depósitos de ahorro, donde se guarda dinero y recibe a cambio un interés previamente establecido por cada entidad, este servicio se podría disponer en cualquier momento por parte del cliente, con la finalidad de invertir sus ahorros y obtener una utilidad en negocios futuros planeados.

Las captaciones de los bancos privados están dadas por la dinámica de la economía de nuestro país. Entonces de lo que se muestra según información de (SBS, 2015) a diciembre 2015 el monto de captaciones por parte de los bancos privados fue de

42,61%

47,73% 44,53%

40%

33%

32%

12,92% 14,80% 18,54%

4,39% 4,10% 4,60%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000

dic-13 dic-14 dic-15

De Loja

Tot. Comercial Tot. Consumo Tot. Vivienda

Tot. Microempresa Tot. Educativo Tot. Inversión

205.756 millones, en tanto se redujo notablemente en comparación al años anteriores, ya que a diciembre del 2013 asumió un monto de 233.157 millones y este en siguiente año 2014 subió pero no puedo mantenerse y bajó el índice de captaciones al año 2015 Ver figura 3. Además la necesidad de aumentar la liquidez en la economía influye directamente en lo disponible que tienen los bancos para prestar a los diferentes tipos de colocaciones que se realizan en la ciudad.

Figura 3. Total de Captaciones de Bancos privados de Loja al año 2015.

Fuente: Superintendencia de Bancos y Seguros 2015

Elaboración: El autor

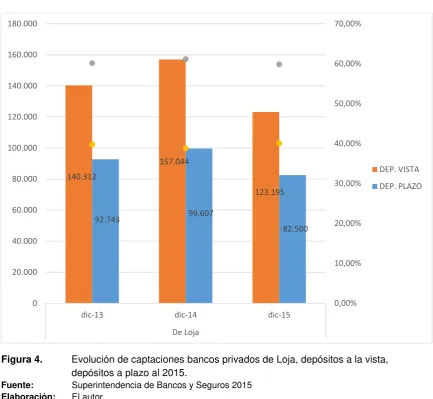

Las captaciones constituyen todos los recursos del público que han sido depositados en una institución financiera a través de depósitos a la vista y depósitos a plazo u otros mecanismos (Superintendencia de Bancos y Seguros [SBS], 2015).

Con respecto a las captaciones a plazo y a la vista se puede observar que los depósitos a la vista se han reducido en mayor medida en el tercer año a diciembre 2015 con relación a años anteriores, esto anclado al comportamiento de la economía nacional y a la evidente liquidez que requiere el mercado en la actualidad. Por otra parte los depósitos a plazo obedecen a la misma dinámica pero con menor decrecimiento en sus montos. Por tanto también se puede observar en la figura que hay mayor demanda de los depósitos a la vita que los depósitos a plazo. Ver figura 4. De forma concluyente los

233.157

256.729

205.756

0 50.000 100.000 150.000 200.000 250.000 300.000

d

ic

-13

d

ic

-14

d

ic

-15

depósitos a la vista son más demandados ya que los bienes depositados pueden ser solicitados en cualquier momento a diferencia de los depósitos a plazo.

Figura 4. Evolución de captaciones bancos privados de Loja, depósitos a la vista, depósitos a plazo al 2015.

Fuente: Superintendencia de Bancos y Seguros 2015

Elaboración: El autor

2.3.2 Sistema financiero público de Loja.

El sistema financiero público de la ciudad de Loja se podría denominar como aquella función, la cual controla y aplica la política crediticia del Estado, y por ende también evalúa los presupuestos de las entidades financieras públicas.

Entonces según la (SBS, 2015) se plantea “el promover que las instituciones financieras públicas desempeñen un rol preponderante en el financiamiento, para el desarrollo económico, coordinando el cumplimiento de los objetivos consagrados en los estatutos

de dichas instituciones”.

A demás los Bancos públicos en la ciudad de Loja, tienen previsto políticas de financiamiento crediticio, en función de prioridades establecidas por una política económica y social de Estado.

140.312 157.044 123.195 92.743 99.607 82.500 0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 0 20.000 40.000 60.000 80.000 100.000 120.000 140.000 160.000 180.000

dic-13 dic-14 dic-15

De Loja

DEP. VISTA