ESCUELA TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULO DE INGENIERO EN CONTABILIDAD Y AUDITORIA

Análisis y mejora de la gestión administrativa y financiera del proceso de

ingreso de combustible en la base de datos utilizadas por las empresas de

aviación comercial con matricula ecuatoriana dentro del Ecuador

TRABAJO DE TITULACIÓN

AUTOR:

Calle Rodríguez, Edgar Eduardo

DIRECTOR:

Sempertegui Álvarez, Edgar Vinicio, Mgs

CENTRO REGIONAL QUITO

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACIÓN

Magister

Edgar Vinicio Sempertegui Álvarez

DOCENTE DE TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación: Análisis y mejora de la gestión administrativa y financiera del proceso de ingreso de combustible en la base de datos utilizadas por las empresas de aviación comercial con matrícula ecuatoriana dentro del Ecuador, realizado por Edgar Eduardo Calle Rodríguez, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, Octubre del 2016

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo, Calle Rodríguez Edgar Eduardo, declaro ser el autor del presente trabajo de fin de titulación: Análisis y mejora de la gestión administrativa y financiera del proceso de ingreso de combustible en la base de datos utilizadas por las empresas de aviación comercial con matrícula ecuatoriana dentro del Ecuador, de la Titulación de Ingeniero en Contabilidad y Auditoría siendo: Edgar Vinicio Sempertegui Álvarez director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales, Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que realicen con el apoyo financiero, académico o institucional (operativo) de la Universidad”.

iv

DEDICATORIA

A Dios, por ser un pilar fundamental en mi vida y haberme permitido llegar hasta este punto, por darme la salud y la perseverancia de poder lograr mis objetivos.

A mis padres Honorato y Cecilia, quienes me apoyaron en todo momento, sus consejos, valores, perseverancia, constancia, comprensión siempre estuvieron ahí para darme un aliento y poder cumplir las metas propuestas.

A mi esposa Emérita, a mis hijas Madeleine y Antonella quienes estuvieron presentes en todo momento de mi preparación profesional, dándome ejemplo que la constancia y la paciencia son valores importantes cuando te propones objetivos claros en tu vida y los logras alcanzar.

A mis hermanos y sobrinos, quienes participaron de muchas maneras para ser una mejor persona y un ejemplo para ellos.

¡Gracias a ustedes!

Es por eso que quiero dedicar este trabajo a cada uno de mis familiares, en él se encuentra plasmado todo el esfuerzo y sacrificio al culminar uno de mis principales objetivos; cada uno fue muy importante durante mi formación académica como fuentes de inspiración, sembraron en mí su confianza para hoy dar su fruto y ahora me complace hacerles una muy merecida dedicatoria.

v

AGRADECIMIENTO

Con el presente trabajo de tesis quiero agradecer primeramente a Dios por bendecirme en cada paso que di para llegar hasta este momento, hoy al culminar mi carrera profesional, sueño anhelado que se hace realidad.

A la UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA por darme la oportunidad de adquirir los conocimientos y ser un profesional.

A mi director de tesis, Mgs. Edgar Sempertegui por su apoyo incondicional en cada fase de este trabajo, quien con sus conocimientos, su experiencia, su paciencia y su motivación ha logrado en mí que pueda terminar mis estudios con éxito.

También quiero agradecer a mis profesores que durante toda mi carrera profesional han aportado con un granito de arena en mi formación académica.

Mis compañeros de trabajo quienes me apoyaron en todo momento para verme hoy como un profesional más en la empresa a la cual pertenezco.

Para cada uno de ellos: Muchas gracias y que Dios los bendiga.

vi

ÍNDICE DE CONTENIDOS

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACIÓN ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

RESUMEN ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

CAPÍTULO I ... 5

GESTIÓN ADMINISTRATIVA Y FINANCIERA DEL PROCESO DE INGRESO DE COMBUSTIBLE EN LA BASE DE DATOS UTILIZIDAS POR LAS EMPRESAS DE AVIACIÓN COMERCIAL CON MATRICULA ECUATORIANA DENTRO DEL ECUADOR ... 5

1.1. Mejoramiento de la gestión empresarial: fundamentación, y comprensión... 6

1.1.1. Clasificación de las empresas. ... 7

1.2. Gestión. ... 10

1.2.1. Gestión administrativo financiera. ... 12

1.2.2. Tramos de control. ... 19

1.3. Control Interno. ... 21

1.3.1. Clases de controles internos. ... 23

1.3.2. Objetivos del control interno. ... 24

1.3.3. Componentes del control. ... 24

1.4. Administración por procesos. ... 27

1.4.1. Mapa de procesos. ... 29

1.4.2. Documentación de los procesos. ... 30

1.4.3. Ficha de proceso. ... 32

1.5. Áreas o departamentos financieros... 33

1.6. Cuentas por pagar. ... 35

1.6.1. Importancia. ... 36

vii

1.6.3. Modalidad de pago. ... 37

1.7. Marco conceptual sobre la gestión administrativa financiera. ... 40

CAPÍTULO II ... 46

DIAGNÓSTICO Y ANÁLISIS DE LA SITUACIÓN ACTUAL DE LA EMPRESA AEROLÍNEAS ECUATORIANAS S.A. ... 46

2.1. La empresa ... 47

2.1.1. Base legal de la empresa. ... 47

2.1.2. Organismos de control. ... 48

2.1.3. Misión. ... 53

2.1.4. Visión. ... 53

2.1.5. Valores. ... 54

2.1.6. Prioridades operacionales. ... 54

2.1.7. Política del Sistema Integrado de Gestión. ... 55

2.1.8. Organigrama. ... 57

2.1.9. Plan de comunicación interna. ... 60

2.2. Analisis de la sector de la aviacion comercial. ... 63

2.2.1. Análisis del Volumen de combustible de AeroEcu. ... 70

2.3. Análisis del proceso actual de ingreso de datos de combustible. ... 71

2.4. Servicios y adquisición de productos. ... 76

2.5. Análisis FODA. ... 77

CAPÍTULO III ... 85

PROPUESTA DE MEJORA DEL PROCESO DEL INGRESO DE DATOS EN EL SISTEMA DE COMBUSTIBLE ... 85

3.1. Metodología Aplicada. ... 86

3.1.1. Modalidades y tipos de investigación. ... 86

3.1.2. Tipos de Investigación. ... 86

3.1.3. Métodos de investigación. ... 87

3.1.4. Variables ... 87

3.1.5. Tiempo ... 87

3.1.6. Población ... 87

3.1.7. Diseño de encuesta ... 88

3.1.8. Tabulación de datos ... 89

3.2. Propuesta de mejora. ... 93

viii

3.2.2. Alcance. ... 94

3.2.3. Flujograma del proceso mejorado. ... 95

3.2.4. Descripción del proceso mejorado de ingreso de datos de combustible. ... 95

3.2.5. Ingreso de datos en el sistema AirSystem. ... 97

3.2.6. Políticas para compaginar los datos en el sistema con las cuentas por pagar (facturas). ... 100

3.2.7. Políticas de pago para el combustible (es el rubro más caro de la compañía). 100 3.2.8. Indicadores de gestión. ... 101

3.3. Plan de mejora. ... 103

3.4. Presupuesto y cronograma de implementación. ... 106

3.4.1. Perfil del nuevo puesto como Analista de registros y archivos. ... 110

3.4.2. Beneficio economico de la propuesta. ... 111

CONCLUSIONES ... 112

RECOMENDACIONES ... 113

BIBLIOGRAFIA ... 114

ANEXO ... 119

1

RESUMEN

El presente trabajo está destinado a todas las aerolíneas dentro del Ecuador que manejan un sistema para poder llevar el control de combustible. Este rubro es presupuestado para saber cuánto combustible se va a consumir en el año y tener dicho valor para poder pagar a los proveedores del servicio.

Sin embargo cuando existe falencias en los sistemas y este valor presupuestado no se acerca al real existe un gran problema con la empresa.

El departamento encargado debe llevar este sistema al mínimo error para poder trabajar con valores reales y no generar problemas con los departamentos afectados.

Este sistema debe estar bien llevado para que al cruce de las cuentas al fin de mes entre los departamentos de operaciones y financiero no tengan problema y puedan pagar al proveedor de servicio.

2

ABSTRACT

This paper is intended for all airlines within Ecuador that manage a system to keep track of fuel. This item is budgeted to know how much fuel will be consumed in the year and have that value to pay service providers.

However when there flaws in the systems and the budgeted value is nowhere near the real exists a big problem with the company.

The department manager must bring this system to the slightest mistake to work with real values and not create problems with the affected departments.

This system must be well run for the crossing of the accounts at the end of the month between operations and finance departments have no problem and can afford the service provider.

3

INTRODUCCIÓN

El mundo competitivo en el que se desarrolla la industria de la aviación es importante generar procesos adecuados en relación al tema financiero, en donde se deben tomar en cuenta todas las variables que influyan dentro de sus presupuestos, especialmente en el tema del abastecimiento de combustible que es un costo fijo en cualquier línea aérea las cuales deben ser tomadas con mucha responsabilidad para mantener un control y seguimiento de estas transacciones.

La aerolínea con matrícula ecuatoriana, no es la excepción, el tema del combustible sigue siendo uno de los rubros más altos de las empresas del transporte aéreo las cuales no tienen un control del manejo de la información de abastecimiento de combustible al momento del cruce de cuentas, entre los datos registrados en los sistemas y los documentos físicos entregados por parte del proveedor de combustible.

El presente tema está enfocado a la mejora de la gestión de los procesos de ingreso de combustible, cuyos rubros están vinculados directamente a una buena gestión contable y financiera. Ya que la falta de un debido proceso dentro del Departamento de Operaciones de la compañía Aerolíneas Ecuatorianas S.A. “AeroEcu” en cuanto al ingreso de datos en lo referente al combustible abastecido en cada aeronave con el real abordo en las mismas hace que se presente problemas al momento de liquidar las cuentas al proveedor de combustible.

Todas las aerolíneas del mundo manejan una política de Control de Combustible ya que es el principal rubro en el presupuesto de costos, para lo cual se van a proponer algunas recomendaciones en el ahorro, todo esto manteniéndose al margen de las normas, procedimientos emitidos por los manuales del fabricante y Regulaciones del Estado Ecuatoriano donde operaran dichas aeronaves, ya que se maneja en algunos aeropuertos el subsidio otorgado por el gobierno.

4

- Analizar que es la gestión administrativa mediante la investigación para la verificación de los procesos implantados dentro del Departamento de Operaciones de la compañía Aerolíneas Ecuatorianas S.A. “AeroEcu”. - Determinar la situación actual en lo relevante al proceso de pago, para que

las cuentas por pagar a proveedores de combustible sean las correctas. - Desarrollar un procedimiento efectivo del ingreso de información del

combustible en el sistema AirSystem que ayude a mejorar la gestión de las cuentas por pagar del Departamento Financiero.

Para lograr el cumplimiento de los objetivos planteados, es necesario hacer una revisión teórica, en relación a cuáles serán las herramientas que ayudarán a un diseño adecuado de los procesos de control entre el total de combustible presupuestado y el facturado en la realidad.

Posteriormente será necesario hacer un análisis de cuál es la situación actual de los procesos de ingreso, y pagos a proveedores de los combustibles, para lo cual se utilizarán un análisis cuantitativo sobre cuales han sido variaciones históricas en relación a los volúmenes de combustible presupuestados y los pagados en la realidad, en donde se puede evidenciar el desfase existente generando altos costos a las empresas de aviación estudiada en el presente caso.

Una vez detectados los principales problemas, se procederán a diseñar estrategias que ayuden a la aerolínea a mejorar el control en el sistema de ingreso de combustible y de esta forma hacer una propuesta real, con medios de verificación que ayuden a mejorar la problemática, y que no solo sea una solución específica, sino que puede ser una referencia para otras empresas que tengan problemas similares.

Al contar con un proceso correctamente diseñado, se está generando una herramienta altamente eficiente dentro de la organización, ya que esta es fundamentas para la toma de decisiones en la administración, facilitando el aprendizaje y proporcionado la orientación precisa del personal que requiere la acción humana en cada una de las actividades a desarrollar por cada departamento que conforma una empresa.

5

CAPÍTULO I

GESTIÓN ADMINISTRATIVA Y FINANCIERA DEL PROCESO DE INGRESO DE COMBUSTIBLE EN LA BASE DE DATOS UTILIZADAS POR LAS EMPRESAS DE AVIACIÓN COMERCIAL CON MATRÍCULA ECUATORIANA DENTRO DEL

6

Para el desarrollo adecuado del tema de esta tesis: “Análisis y mejora de la gestión administrativa y financiera del proceso de ingreso de combustible en la base de datos utilizada por las empresas de aviación comercial con matrícula ecuatoriana, dentro del Ecuador”, se necesitan tener en cuenta varios conceptos y que van de acuerdo con nuestra investigación claro está buscando el enfoque de un mejoramiento del proceso para el ingreso de combustible en la base de datos utilizado por Aerolíneas Ecuatorianas S.A. “AeroEcu”.

Por lo que se va a tomar en cuenta concepto relacionados con todas las políticas y procedimientos adaptados por la administración de una entidad para ayudar a lograr el objetivo de la administración de asegurar, tanto como sea factible, la conducción ordenada y eficiente de su negocio, incluyendo adhesión a las políticas de administración, la salvaguarda de activos, la prevención, detección de fraude y error, la precisión e integridad de los registros contables, la oportuna preparación de información financiera confiable. El sistema de control va más allá de aquellos asuntos que se relacionan directamente con las funciones del sistema de contabilidad.

1.1. Mejoramiento de la gestión empresarial: fundamentación, y comprensión.

“La empresa es la institución o agente económico que toma las decisiones sobre la utilización de factores de la producción para obtener los bienes y servicios que se ofrecen en el mercado”. (García, 2015)

La actividad productiva consiste en la transformación de bienes intermedios en bienes finales, mediante el empleo de factores productivos. Para poder desarrollar su actividad la empresa necesita disponer de una tecnología que especifique que tipo de factores productivos precisa y como se combinan. Asimismo, debe adoptar una organización y forma jurídica que le permita realizar contratos, captar recursos financieros, si no dispone de ellos, y ejerce sus derechos sobre los bienes que produce.

7

engloba una amplia gama de personas e intereses ligados entre sí mediante relaciones contractuales que reflejan una promesa de colaboración. Desde esta perspectiva, la figura del empresario aparece como una pieza básica, pues es el elemento conciliador de los distintos intereses”. (Valencia, 2015)

En si la empresa es una unidad económica de producción, cuya función es crear o aumentar la utilidad de los bienes para satisfacer las necesidades humanas, cuya entidad compuesta por capital y trabajo se dedica de actividades de producción, comercialización y prestación de bienes y servicios a la colectividad.

1.1.1. Clasificación de las empresas.

Existen numerosas diferencias entre unas empresas y otras, además cuentan con funciones, funcionarios y aspectos disímiles, a continuación se presentan los tipos de empresas según sus ámbitos y su producción.

a) Según la actividad o giro

[image:15.595.86.508.452.771.2]Las empresas pueden clasificarse, de acuerdo con la actividad que desarrollen, en:

Tabla 1.Clasificación de empresas según actividad o giro

SEGÚN LA ACTIVIDAD O GIRO

ACTIVIDAD CONCEPTO

Industriales La actividad primordial de este tipo de empresas es la producción de bienes mediante la transformación de la materia o extracción de materias primas. Las industrias, a su vez, se clasifican en:

Extractivas: Cuando se dedican a la aplicación de recursos naturales, ya sea renovable o no renovable. Ejemplos de este tipo de empresas son las pesqueras, madereras, mineras, petroleras, etc.

Manufactureras: Son empresas que transforman la materia prima en productos terminados, y pueden ser:

De consumo final.- Producen bienes que satisfacen de manera directa las necesidades del consumidor. Por ejemplo: prendas de vestir, muebles, alimentos, aparatos eléctricos, etc.

8

Comerciales Son intermediarias entre productor y consumidor; su función primordial es la compra/venta de productos terminados. Pueden clasificarse en:

Mayoristas: Venden a gran escala o a grandes rasgos. Minoristas (detallistas): Venden al menudeo.

Comisionistas: Venden de lo que no es suyo, dan a consignación.

Servicio Son aquellas que brindan servicio a la comunidad que a su vez se clasifican en:

Transporte: Se utiliza para trasladar algo de un lugar a otro. Turismo: Conjunto de prestaciones, materiales e inmateriales,

que se ofrecen con el propósito de satisfacer los deseos o las expectativas del turista.

Instituciones financieras: Son instituciones que

facilita servicios de intermediación mediante los cuales se genera valor a través del dinero.

Servicios públicos (energía, agua, comunicaciones): Es aquello vinculado a toda la comunidad y que, por lo tanto, suele ser gestionado o administrado por el Estado.

Servicios privados (asesoría, ventas, publicidad, contable, administrativo): Son aquellos servicios que entrega una empresa privada y que sirve para satisfacen intereses o necesidades particulares de las personas.

Educación: Es un servicio que puede ser ofrecido a través de instituciones públicas, fiscomisionales y particulares.

Finanzas: Son las actividades relacionadas para el intercambio de distintos bienes de capital entre individuos, empresas o Estado.

Salubridad: Servicios entregados por entidades públicas o privadas con personal de salud en forma directa.

Fuente: El contador virtual (2010) Elaborado por: Calle, E (2015)

b) Según la forma jurídica

9

Empresas individuales: Si sólo pertenece a una persona. Esta puede responder frente a terceros con todos sus bienes, es decir, con responsabilidad limitada, o sólo hasta el monto del aporte para su constitución, en el caso de las empresas individuales de responsabilidad limitada. Es la forma más sencilla de establecer un negocio y suelen ser empresas pequeñas o de carácter familiar.

Empresas societarias o sociedades: Constituidas por varias personas. Dentro de esta clasificación están: la sociedad anónima, la sociedad colectiva, la sociedad comanditaria y la sociedad de responsabilidad limitada.

c) Según su dimensión

No hay unanimidad entre los economistas a la hora de establecer qué es una empresa grande o pequeña, puesto que no existe un criterio único para medir el tamaño de la empresa. Los principales indicadores son: el volumen de ventas, el capital propio, número de trabajadores, beneficios, etc. El más utilizado suele ser según el número de trabajadores. Este criterio delimita la magnitud de las empresas de la forma mostrada a continuación:

Micro empresa: Si posee 10 o menos trabajadores.

Pequeña empresa: Si tiene un número entre 11 y 50 trabajadores.

Mediana empresa: Si tiene un número entre 51 y 250 trabajadores.

Gran empresa: Si posee más de 250 trabajadores.

Multinacional: Si posee ventas internacionales.

d) Según su ámbito de actuación

En función del ámbito geográfico en el que las empresas realizan su actividad, se pueden distinguir:

Empresas locales

Regionales

Nacionales

Multinacionales

Transnacionales

10

e) Según la procedencia de capital

Empresa Privada: Si el capital está en manos de accionistas particulares (empresa familiar si es la familia, empresa autogestionada si son los trabajadores, etc.)

Empresa Pública: Si el capital y el control está en manos del Estado

Empresa Mixta: Si la propiedad es compartida

f) Según la cuota de mercado que poseen las empresas

Empresa Aspirante: Aquélla cuya estrategia va dirigida a ampliar su cuota frente al líder y demás empresas competidoras, y dependiendo de los objetivos que se plantee, actuará de una forma u otra en su planificación estratégica.

Empresa Especialista: Aquélla que responde a necesidades muy concretas, dentro de un segmento de mercado, fácilmente defendible frente a los competidores y en el que pueda actuar casi en condiciones de monopolio. Este segmento debe tener un tamaño lo suficientemente grande como para que sea rentable, pero no tanto como para atraer a las empresas líderes.

Empresa Líder: Aquélla que marca la pauta en cuanto a precio, innovaciones, publicidad, etc., siendo normalmente imitada por el resto de los actuantes en el mercado.

Empresa Seguidora: aquélla que no dispone de una cuota suficientemente grande como para inquietar a la empresa líder.

1.2. Gestión.

En relación a los términos relacionados con la gestión, a continuación se enuncian algunos conceptos:

“La gestión del conocimiento es un concepto muy moderno. Tanto que quizás no esté suficientemente bien definido como para ser dominado. Pero es un concepto clave para el éxito de las empresas, y de sus componentes”. (Pérez, gestión empresarial, 2006)

11

“En términos generales los conceptos de administración, gerencia y gestión, son sinónimos a pesar de los grandes esfuerzos y discusiones por diferenciarlos. En la práctica se observa como administración pero también como gerencia. En algunos países la administración está más referida a lo público y la gerencia a lo privado. En los libros clásicos se toman como sinónimos administración y gerencia.” (Rodriguez Valencia, 1995)

Lo esencial de los conceptos administración, gestión y gerencia está en que los tres se refieren a un proceso de "planear, organizar, dirigir, evaluar y controlar" como lo planteara H. Fayol al principio del siglo o Koontz.

De acuerdo a (Cervantes, 1977), el gerente busca que los grupos y personas logren objetivos específicos en desarrollo de la misión de la organización, Algunas personas le dan un alcance diferente a la administración, la gerencia y la gestión. A la gerencia, muchos expertos le están dando una connotación más externa, más innovadora y de mayor valor agregado en contraste con la administración que la consideran más interna, más de manejo de los existente o de lo funcional.”

Así mismo (Lazcano, 1995), con una connotación más actualizada o gerencial la gestión es planteada como "una función institucional global e integradora de todas las fuerzas que conforman una organización" En ese sentido la gestión hace énfasis en la dirección y en el ejercicio del liderazgo.

Al gerente le corresponde una mirada al entorno de modo que la organización pueda generar desarrollo: tomar recursos y producir más recursos. Al administrador le corresponde más el mantenimiento y conservación.

Para (Cervantes, 1977), las empresas que decidan hacer gestión del conocimiento deben en primer lugar familiarizarse con una serie de conceptos importantes. Para entenderlos enteramente y organizarse con ellos, de manera que formen parte de los conocimientos básicos de aplicación regular y constante. De forma puntual se deberán aplicar y tener en cuenta los siguientes conceptos:

12

Conocimiento: Significa ser capaz de discernir lo que se percibe, pero encontrando las diferencias que existan. Entendiendo lo que son y no son. Sabiendo que dos áreas: la específicamente técnica, y la referida a los valores éticos y emocionales. Por ello el conocimiento únicamente técnico, no es suficiente ni válido si no va acompañado del de los principios de los valores éticos y emocionales. (Leonard, 1971)

Las personas deben tener ambos conocimientos, porque así serán capaces de tomar decisiones verdaderamente útiles, por acertadas y adecuadas. (Cervantes, 1977)

Lo que preocupa ahora es la utilización que del conocimiento hagan las personas, el equipo de trabajo que lo dispone. Por ello la formación y conjunción de equipos de trabajo a cuya disposición se ponen los conocimientos, reviste una importancia capital para la empresa. (Ruiz Roa, 1995)

1.2.1. Gestión administrativo financiera.

La modernización de las empresas o instituciones implica la transformación de la gestión administrativa, así como cambios en las relaciones internas y con el entorno. Es necesario flexibilizar las estructuras, hacerlas más livianas y promover esquemas que aseguren mayor compromiso de todas las dependencias de la institución, agilizando los procesos internos.

Las personas vinculadas en la industria son conscientes que es posible mejorar los índices de productividad. Para lograrlo es necesario que quienes estén involucrados en el proceso, estén convencidos de que hay una forma mejor de hacer las cosas, con base un progreso colectivo en el cual los miembros participan efectivamente. (Eumed, 2015)

1.2.1.1. Concepto gerencia financiera.

13

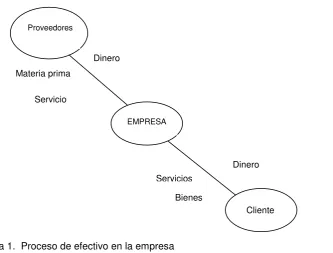

La gestión financiera está íntimamente relacionada con la toma de decisiones relativas al tamaño y composición de los activos, al nivel y estructura de la financiación y a la política de dividendos enfocándose en dos factores primordiales como la maximización del beneficio y la maximización de la riqueza, para lograr estos objetivos una de las herramientas más utilizadas para que la gestión financiera sea realmente eficaz es la planificación financiera, el objetivo final de esta planificación es un "plan financiero" en el que se detalla y describe la táctica financiera de la empresa, además se hacen previsiones al futuro basados en los diferentes estados contables y financieros de la misma.

[image:21.595.109.443.253.506.2]

Figura 1. Proceso de efectivo en la empresa

Fuente: Gestión financiera, monografía Elaborado por: Calle, E (2015)

Basados en los resultados que proporcionan las anteriores herramientas, quienes están encargados del área financiera en las firmas analizan, evalúan y toman decisiones.

La gerencia financiera se encarga de la eficiente administración del capital de trabajo dentro de un equilibrio de los criterios de riesgo y rentabilidad; además de orientar la estrategia financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar el debido registro de las operaciones como herramientas de control de la gestión de la empresa.

El objeto de la gerencia financiera y administrativa es el manejo óptimo de los recursos humanos, financieros y físicos que hacen parte de las organizaciones a través de las

Proveedores

EMPRESA

Cliente Servicio

Materia prima

Dinero

Dinero Servicios

14

áreas de contabilidad, presupuesto y tesorería, servicios administrativos y recursos humanos.

Áreas relacionadas:

El área de contabilidad está encargada del manejo de los estados financieros.

Área de tesorería, que fundamentalmente maneja la liquidez de la empresa.

El área de presupuesto administra el movimiento de los recursos financieros que ingresan y egresan.

El área de servicios administrativos se dedica a la coordinación y planeación de bienes y servicios necesarios para que las entidades funcionen, de manera tal que estos recursos estén disponibles en el momento requerido por la organización

La función principal de recursos humanos es la de diseñar, desarrollar e implementar estrategias que permitan a los empleados alcanzar objetivos mediante el trabajo profesional y ético, desarrollado en un entorno de aprendizaje, cumplimiento de metas y bienestar.

La gestión financiera está íntimamente relacionada con la toma de decisiones relativas al tamaño y composición de los activos, al nivel y estructura de la financiación y a la política de dividendos enfocándose en dos factores primordiales como la maximización del beneficio y la maximización de la riqueza, para lograr estos objetivos una de las herramientas más utilizadas para que la gestión financiera sea realmente eficaz es la planificación financiera, el objetivo final de esta planificación es un "plan financiero" en el que se detalla y describe la táctica financiera de la empresa, además se hacen previsiones al futuro basados en los diferentes estados contables y financieros de la misma.

1.2.1.2. Concepto gerencia administrativa.

15

Planeación

Se utiliza para combinar los recursos con el fin de planear nuevos proyectos que puedan resultar redituables para la empresa, en términos más específicos nos referimos a la planificación como la visualización global de toda la empresa y su entorno correspondiente, realizando la toma de decisiones concretas que pueden determinar el camino más directo hacia los objetivos planificados.

Organización

Se agruparan todos los recursos con los que la empresa cuenta, haciendo que trabajen en conjunto, para así obtener un mayor aprovechamiento de los mismos y tener más posibilidades de obtener resultados.

Dirección

La empresa en base al concepto de gestión implica un muy elevado nivel se comunicación por parte de los administradores para con los empleados, y esto nace a partir de tener el objetivo de crear un ambiente adecuado de trabajo y así aumentar la eficacia del trabajo de los empleados aumentando las rentabilidades de la empresa.

Control

La función final que debe cumplir el concepto de gestión aplicado a la administración, ya que de este modo se podrá cuantificar el progreso que ha demostrado el personal empleado en cuanto a los objetivos que les habían sido marcados desde un principio.

Teniendo todo esto que ha sido mencionado en cuenta, la eficiencia que posee el hecho de llevar a cabo la administración de empresas en base al concepto de gestión. El mismo aporta un nivel mucho más alto de organización permitiendo así que la empresa pueda desempeñarse muy bien en su área de trabajo.

16

El objeto de la gerencia financiera y administrativa es el manejo óptimo de los recursos humanos, financieros y físicos que hacen parte de las organizaciones a través de sus áreas relacionadas. (Meneses, 2002)

Las empresas con el tiempo van adquiriendo cierto grado de prosperidad y las exigencias del mercado presionan su desarrollo, haciendo que se tomen decisiones de expansión, para lo cual, es necesario la realización de inversiones y ampliar su planta de personal etc., pero todo esto con base en estudios técnicos y científicos que estimen la realidad empresarial y que los recursos sean productivos, esto es con la responsabilidad de organizar el desarrollo económico que refleja el espíritu esencial de la era moderna.

El gerente administrativo y financiero, debe tener plena responsabilidad por la gestión para el cual fue asignado y ello presupone organización adecuada con un plan de trabajo definido, con metas precisas y claridad sobre sus tareas críticas y prioritarias. (Meneses, 2002)

No hay gestión administrativa y financiera eficiente si la organización no permite, entre otras cosas, una evaluación continua del personal.

La calidad de la gestión debe permitir evaluar permanentemente los ajustes realizados cuando los objetivos de la organización no se estén cumpliendo o no se estén logrando por el derroche, por falta de orden y transparencia o se están cumpliendo, sin acatar las normas legales o los principios de eficiencia.

17

Organigrama

Figura 2. Organigrama gerencia financiera

Fuente: Manual Organizacional AeroEcu Elaborado por: Calle, E (2015)

1.2.1.2.1. Importancia.

La eficiente dirección de la empresa depende de las habilidades que tengan las personas que están a su cargo, ello conlleva a una escogencia de un excelente administrador en la organización, pues de él depende el manejo de todos los recursos empresariales y en corto plazo el que brindara las herramientas para la toma de decisiones de la gerencia.

Uno de los temas que más le preocupa a los directivos y a la alta gerencia es la consecución de personal idóneo y capaz de manejar sus empresas, encontrar personas confiables y que tengan un buen manejo de las estructuras administrativas es bastante complicado.

Un buen administrador debe proporcionarles a los accionistas de la empresa una seguridad plena del conocimiento organizacional y de cómo desarrollar la gestión financiera encaminada a la toma de decisiones que conlleve la óptima generación de riqueza de la empresa.

Frente a la administración financiera y su gestión el responsable debe proveer todas las herramientas para realizar las operaciones fundamentales de la empresa frente al control, en las inversiones, en la efectividad en el manejo de recursos, en la consecución de nuevas fuentes de financiación, en mantener la efectividad y eficiencia operacional y administrativa, en la confiabilidad de la información financiera, en el cumplimiento de las leyes y regulaciones aplicables, pero sobretodo en la toma de decisiones. (Gerencia de la comunidad, 2012)

Gerencia Administrativa y

Financiera

18

Trabajando para la empresa.

De acuerdo a Gómez (2001), el administrador financiero debe asegurar el cumplimiento de los objetivos y metas organizacionales, lo anterior se da como consecuencia de la necesidad de los órganos directivos de la empresa en buscar y cumplir los objetivos empresariales, aquí es donde realmente los encargados del área financiera toman una gran relevancia dentro del organigrama de la organización, ya que son ellos los que elaboran con su gestión el futuro deseable y seleccionan las formas de hacerlo factible, haciendo que las personas que están a su cargo funcionen como un sistema global utilizando las metodologías y herramientas necesarias para formar un grupo estratégica y tácticamente consistente que busque las metas empresariales propuestas por los altos mandos.

El contraste que se presenta entre manejar y dirigir una empresa es bastante obvio, pero cuando estos se ven relacionados desde el punto de vista del crecimiento de la empresa y su posicionamiento en el mercado actual se pone de manifiesto que la perspectiva tanto del dirigente como la del administrador cambian, pues entran factores que en ocasiones pueden afectar el correcto desempeño de os factores productivos dentro del ente.

Cuando los recursos son abundantes, la producción es masiva y controlada, la demanda del producto que se ofrece al mercado es de muy alto consumo, las fuentes de financiamiento son de fácil alcance o cuando por una u otra razón la empresa se encuentra en condiciones de solucionar problemas rápidamente, es más sencillo encaminar fuerzas para cumplir con los objetivos organizacionales, pero si por el contrario todos los factores que circundan la empresa no están controlados de forma debida, el director y administrador se ven en la necesidad de unir fuerzas para realizar e implementar una serie de estrategias para obtener los recursos necesarios que les permitan el adecuado desarrollo de la empresa. (Gómez, 2001)

El capital humano es fundamental

19

Cuando un administrador, gerente o presidente establece normas muy rígidas en la dirección empresarial, puede llegar a crear problemas más terribles de los que se quieren solucionar.

En este contexto, los directivos son los que primero deben conocer a su personal, pues en la correcta selección de ellos se encuentra el éxito futuro de la empresa.

También se debe tener en cuenta la correcta implementación de metodologías en el manejo gerencial y administrativo del negocio, analizando todas las células necesarias para la obtención de las metas, entre ello se encuentra un concepto clave que surge como respuesta a la pérdida de productividad en los procesos administrativos y como herramienta de gestión directiva y es el establecimiento de tramos de control eficaces y eficientes.

1.2.2. Tramos de control.

De acuerdo a Gómez (2001), los tramos de control se pueden definir como el número de subordinados que un administrador puede dirigir con eficacia y efectividad.

Su importancia se refleja en que conforme un administrador asciende en una organización tiene que tratar con un mayor número de problemas no estructurados, de manera que los altos ejecutivos deben tener un tramo menor que los administradores de niveles medios.

En gran parte el tramo de control puede determinar el número de niveles y administradores que necesita una organización.

Si todos los aspectos que se relacionan en el manejo de la empresa permanecen sin ser modificados, mientras más amplio sea el tramo de control, más eficiente es el diseño de la organización.

Para definir un eficiente y eficaz tramo de control se deben tener en cuenta aspectos como:

La capacitación del administrador debe estar de acuerdo al tipo de objetivos que se pretendan obtener.

20

El establecimiento de tareas y responsabilidades deben ser perfectamente expuestos a cada uno de los subordinados.

La complejidad de las tareas debe ser evaluada para la contratación del personal idóneo para su desarrollo.

El administrador debe ser uno de los que esté más familiarizado con los sistemas de información dentro de la empresa.

En el tramo de control debe definirse claramente los objetivos y los fundamentos de la cultura organizacional.

Por último debe fijarse el tipo de administración a la cual se quiere someter la empresa.

En la fijación del tipo de administración y tramo de control se pueden presentar dos tipos que tienen sus ventajas y sus desventajas, a continuación se muestran:

Tramos de control limitados

Ventajas

Se presenta una supervisión estricta.

Se realiza un control riguroso de las operaciones.

Existe una comunicación rápida entre los subordinados y los superiores.

Desventajas

Los superiores tienden a intervenir en el trabajo de los empleados.

Se establecen demasiados niveles de administración.

Se aumentan los costos por la gran cantidad de niveles.

Existe una distancia excesiva entre el nivel inferior y el superior.

Tramos de control amplios

Ventajas

Los superiores se encuentran obligados a delegar funciones.

Deben planearse y establecerse políticas claras en el manejo administrativo. Se seleccionan cuidadosamente los subordinados.

Desventajas

21

Se puede presentar pérdida temporal del control superior.

Se requiere de una gran calidad y un excepcional manejo de la administración por parte de los gerentes.

Como conclusión final se podría decir que ni la dirección, ni la administración son una tarea sencilla, cada tarea y persona que la desarrolla tiene capacidades diferentes y están bajo distintos grados de influencia interna y externa de variables, por ende cuando la empresa adquiere los servicios de capital humano para sus operaciones directivas y administrativas debe estar en capacidad de obtener, clasificar y contratar el personal mejor calificado para cada uno de los puestos, personas que cumplan con las cualidades que se describieron a lo largo de este artículo, pero sobretodo que sobresalgan por su liderazgo y capacidad de hacer cumplir objetivos en el menor tiempo posible.

1.3. Control Interno.

Desde tiempos remotos, el ser humano ha tenido la necesidad de controlar sus pertenencias y las del grupo del cual forma parte, por lo que de alguna manera se tenían tipos de control para evitar desfalcos; por tal situación, es necesario que una empresa establezca un control interno, ya que con esto se logra mejorar la situación financiera, administrativa y legal. (Rosa, 2014)

Se dice que el control interno es una herramienta surgida de la imperiosa necesidad de accionar proactivamente a los efectos de suprimir y/o disminuir significativamente la multitud de riesgos a las cuales se hayan afectadas los distintos tipos de organizaciones, sean estos privados o públicos, con o sin fines de lucro. Partiendo de esto mencionamos la siguiente interpretación del control interno:

Es la base donde descansan las actividades y operaciones de una entidad; es decir, que las actividades de producción, distribución, financiamiento, administración, entre otras, son regidas por el control interno; además, es un instrumento de eficiencia y no un plan que proporciona un reglamento tipo policíaco o de carácter tiránico.

22

Por lo tanto, se debe ver, de acuerdo con las necesidades del negocio o empresa, qué control se tiene que implantar o tener.

De acuerdo a Rosa (2013), la importancia de los objetivos del control interno es:

Proteger los recursos de la empresa o negocio evitando pérdidas por fraudes o negligencias.

Asegurar la exactitud y veracidad de los datos contables y extracontables, los cuales, son utilizados por la dirección para la toma de decisiones.

Promover la eficiencia de la explotación de los recursos con que cuenta la empresa o negocio.

Estimular el seguimiento de las prácticas ordenadas por la gerencia.

Promover y evaluar la seguridad, la calidad y la mejora continua.

Velar porque todas las actividades y recursos de la empresa o negocio estén dirigidos al cumplimiento de los objetivos de la entidad.

Garantizar la eficacia, la eficiencia y economía en todas las operaciones.

Definir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones que se presenten en la empresa o negocio y que puedan afectar el logro de sus objetivos.

Garantizar que el sistema de control interno disponga de sus propios mecanismos de verificación y evaluación.

Velar porque la empresa o negocio disponga de procesos de planeación y mecanismos adecuados para el diseño y desarrollo organizacional.

Las características del control interno son:

El sistema de control interno forma parte integrante de los sistemas contables, financieros, de planeación, de información operacional de la empresa o negocio.

Corresponde a la máxima autoridad de la empresa o negocio la responsabilidad de establecer, mantener y perfeccionar el sistema de control interno.

En cada área de la empresa o negocio, el funcionario encargado de dirigir es responsable del control interno ante su jefe inmediato, de acuerdo con los niveles de autoridad establecidos en la empresa o negocio.

23

Todas las transacciones de la empresa o negocio deberán registrarse en forma exacta y oportuna.

El control interno nace en las agrupaciones colegiadas de contadores y la definen como "las políticas y procedimientos establecidos para proporcionar una seguridad razonable de lograrlos objetivos específicos de la entidad. La gerencia establece el control interno a través de la planeación, organización, dirección y ejecución de tareas y acciones que den seguridad razonable de que los objetivos y metas serán logrados”. (Reyes, 2014)

El control interno se define como cualquier acción tomada por la gerencia para aumentar la probabilidad de que los objetivos establecidos y las metas se han cumplido.

El control interno en una organización está directamente relacionado con la seguridad y protección de sus activos.

El control interno ayuda a lograr el cumplimiento de normas y políticas que regulan el desempeño de las actividades del personal de la empresa.

1.3.1. Clases de controles internos.

De acuerdo Reyes (2014), en una entidad podemos identificar dos clases de controles internos que son administrativos y contable.

El control interno administrativo:

El control interno administrativo se relaciona con la eficiencia en las operaciones establecidas por la entidad. No está limitado a él plan de la organización y procedimientos que se relaciona con el proceso de decisión que lleva a la autorización de intercambios.

El control interno contable

Comprende aquella parte del control interno que influye directa o indirectamente en la confiabilidad de los registros contables y la veracidad de los estados financieros, cuentas anuales o estados contables de síntesis. Las finalidades asignadas tradicionalmente al control interno contable son dos:

24

b) Salvaguardar los datos y registros contables, para que las cuentas anuales o estados contables de síntesis que se elaboren a partir de los mismos sean efectivamente representativos de la realidad económico-financiera de la empresa. Habrá de estar diseñado de tal modo que permita detectar errores e irregularidades con el fin de que llegue fidedigna y puntualmente a los centros de decisión de la empresa.

1.3.2. Objetivos del control interno.

De acuerdo a Younes (2013), el control interno tiene los siguientes objetivos:

Proteger los recursos de la organización, buscando su adecuada administración ante posibles riesgos que los afecten.

Garantizar la eficacia, la eficiencia y economía en todas las operaciones, promoviendo y facilitando la correcta ejecución de las actividades definidas para el logro de la misión institucional.

Velar porque todas las actividades y recursos de la organización estén dirigidos al cumplimiento de los objetivos de la entidad.

Garantizar la correcta evaluación y seguimiento de la gestión organizacional

Asegurar la confiabilidad de la información y de sus registros.

Definir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones que se presenten en la organización y que puedan afectar el logro de sus objetivos.

Garantizar que el sistema de control Interno disponga de sus propios mecanismos de verificación y evaluación.

Velar porque la entidad disponga de procesos de planeación y mecanismos adecuados para el diseño y desarrollo organizacional, de acuerdo con su naturaleza y características.

1.3.3. Componentes del control.

El control interno consta de cinco componentes, que de acuerdo a Fonseca (2006) se encuentran interrelacionados entre sí:

25

b) Evaluación de riesgos: Involucra la identificación y análisis de riesgos relevantes para el logro de los objetivos. La evaluación, o mejor dicho la autoevaluación de riesgo debe ser una responsabilidad ineludible para todos los niveles que están involucrados en el logro de objetivos.

c) Actividades de control: Las actividades de control son aquellas que realizan la gerencia y demás personal de la organización para cumplir diariamente con actividades asignadas. Estas actividades están relacionadas (contenidas) con las políticas, sistemas y procedimientos principalmente.

d) Información y comunicación: Es innegable que para poder controlar una Empresa y tomar decisiones correctas respecto a la obtención, uso y aplicación de los recursos, es necesario disponer de información adecuada y oportuna.

e) Supervisión: Los niveles de supervisión y gerencia juegan un papel importante al respecto, ya que ellos son quienes deben concluir si el sistema de control es efectivo o ha dejado de serlo tomando las acciones de corrección o mejoramiento que el caso exige.

Así mismo se deberán tener en cuenta los siguientes elementos para un adecuado control interno:

Plan de organización

Para aplicar un verdadero sistema de control interno se requiere contar con una estructura orgánica adecuada; estableciendo un organigrama flexible y limitando las funciones, autoridad y responsabilidad mediante manuales de funciones, que indiquen, además, las comunicaciones e interdependencias.

Contabilidad

Es la base para la toma de decisiones. Sin ella no son posibles ni el control de los bienes o derechos, obligaciones y patrimonio de la empresa ni la elaboración de informes que permitan conocer su situación financiera en un momento dado.

Presupuestos

26

Estadísticas

Proporcionan información técnica, clara y resumida de las operaciones, facilitando todas las fases del proceso administrativo, entre ellas el control.

Equipos y tecnología

Su correcta utilización y mantenimiento, garantiza seguridad en la ejecución de las diversas operaciones, ahorrando tiempo y dinero y previniendo fraudes y errores.

Personal

Todas las actividades de la empresa deben ser ejecutadas por personas que posean las calidades morales y profesionales exigidas para las labores asignadas; para lo cual se requiere del establecimiento de políticas de selección y capacitación, vacaciones y rotación de personal, fianzas o seguros de manejo para empleados que tengan valores o bienes bajo su responsabilidad, sistemas adecuados de remuneración, incentivos y adecuadas condiciones de trabajo y de motivación.

Responsabilidad y disciplina

El cumplimiento de las normas establecidas, por parte de todos los niveles de la organización, garantiza la ejecución eficaz de los programas y proyectos definidos en la planeación.

Información

La empresa debe contar con información íntegra, coordinada, real, concreta y oportuna, acerca de todas sus actividades y operaciones. Tal información debe constituirse en un Sistema de Información Integral.

Evaluación

La oficina de control interno debe realizar una evaluación permanente del mismo sistema de control interno a fin de garantizar su efectividad y mantenimiento.

1.3.3.1. Tipos de control.

Los procesos de control pueden ser del tipo:

27

Detectivo: cuando se utilizan para detectar situaciones que ponen en riesgo el logro de los objetivos.

Correctivo: cuando actúan para corregir y evitar la recurrencia de una situación problemática.

Proactivo: que pueden promover a que ocurran cosas positivas.

1.3.3.2. Aplicación del control interno.

El establecimiento y desarrollo del sistema de control interno para la empresa será responsabilidad del director en su condición de representante legal y directivos de la misma. No obstante, la aplicación de los métodos y procedimiento al igual que la calidad, eficiencia y eficacia del sistema de control interno, será responsabilidad de todos y cada uno de los funcionarios ante sus jefes, dispuestos en las oficinas, áreas o dependencias de conformidad con las funciones, competencias y recursos que les han sido señalados, llegando al denominado auto - control. Por lo tanto corresponderá ejercer el sistema de control interno a todos desde el superior jerárquico inmediato de cada servidor, bajo la denominación de “responsabilidad administrativa de la gestión”. Concluyendo que si la entidad fracasa es porque fracasa su líder principal o sea su director, por no contar con el apoyo de los jefes y empleados en general. (UNAL, 2006)

1.4. Administración por procesos.

Según Zaratiegui (1999), los procesos son posiblemente el elemento más importante y más extendido en la gestión de las empresas innovadoras, especialmente de las que basan su sistema de gestión en la calidad total. Este interés por los procesos ha permitido desarrollar una serie de técnicas relacionadas con ellos. Por un lado las técnicas para gestionar y mejorar los procesos, de las que se citan el método sistemático de mejora y la reingeniería, ambas de aplicación puntual a procesos concretos o de uso extendido a toda la empresa. Por otro lado están los modelos de gestión, en que los procesos tienen un papel central como base de la organización y como guía sobre la que articular el sistema de indicadores de gestión.

28

Inicialmente, pues, los modelos de gestión y las empresas adoptaron una visión individualizada de los procesos, en la que se elegían los procesos más interesantes o más importantes, se analizaban y mejoraban estos procesos y de ese análisis se deducían consecuencias prácticas que resultaban útiles y aplicables la próxima vez que la empresa se proponía renovar otro proceso.

Todavía no se pensaba en la empresa como un sistema integral de procesos, en el que éstos son la base para los cambios estratégicos en la organización. Aun así, el análisis individual de los procesos produjo avances considerables, en especial en los modelos organizativos basados en la calidad total.

Actualmente existe una alta competitividad entre las distintas empresas que ofrecen productos o servicios, por lo que las organizaciones han tenido que recurrir a varias estrategias para lograr mantenerse en el mercado. Gutierrez (2010), dice que la competitividad se entiende como la capacidad de una empresa para generar un producto o servicio de mejor manera que sus competidores. Esta capacidad resulta fundamental en un mundo de mercados globalizados, en los que el cliente por lo general puede elegir lo que necesita de entre varias opciones. Dentro de las nuevas filosofías que los empresarios están aplicando está el control total de calidad, donde el principal objetivo es el mejoramiento continuo de todos los procesos y áreas que integran la organización.

De acuerdo al Ministerio de Fomento Español (2010), cualquier actividad, o conjunto de actividades ligadas entre sí, que utiliza recursos y controles para transformar elementos de entrada (especificaciones, recursos, información, servicios) en resultados (otras informaciones, servicios) puede considerarse como un proceso. Los resultados de un proceso han de tener un valor añadido respecto a las entradas y pueden constituir directamente elementos de entrada del siguiente proceso, como muestra el gráfico adjunto.

29

RECURSOS

ENTRADA SALIDA

CONTROLES Figura 3. Esquema de proceso

Fuente: Manual de procesos AeroEcu Elaborado por: Calle, E (2015)

La ISO 9001 pretende fomentar la adopción del enfoque basado en procesos para gestionar una organización. Este tipo de gestión por procesos, cuando se utiliza en el desarrollo, la implementación y la mejora de la eficacia de un sistema de gestión de la calidad (SGC), concentra su atención en:

1. La comprensión y el cumplimiento de los requisitos de los clientes de cada proceso,

2. La necesidad de considerar y de planificar los procesos en términos que aporten valor (el cliente no debe pagar por algo que no le aporte valor),

3. El control, la medición y la obtención de resultados del desempeño y de la eficacia de los procesos.

4. La mejora continua de los procesos con base en mediciones objetivas.

1.4.1. Mapa de procesos.

Todos los procesos que se realizan en un servicio o unidad tienen que ser necesarios (si no lo fueran habría que eliminarlos). Algunos de ellos constituyen los procesos vitales. Ésta es la verdadera misión del servicio y, todos los demás, trabajan para ellos, ya sea complementándolos o haciéndolos posibles. Así cualquier proceso puede catalogarse como importante.

Para lograr una visión, en conjunto, que nos permita tener presente todo lo que es vital y lo que no lo es, resulta necesario realizar una clasificación. Ésta se hará de acuerdo a la importancia estratégica para la calidad, dividiendo los procesos en tres niveles: procesos estratégicos, procesos operativos o claves y procesos de soporte.

30

Elmapa de procesos Sanguësa (2006), es una herramienta que permite representar el conjunto de procesos de una organización y la relación que existe entre ellos. Para realizar un mapa de procesos se debe realizar en primer lugar un listado de todos los grandes procesos que hay en la empresa.

Procesos Estratégicos

Destinados a definir y controlar las metas de la organización, sus políticas y estrategias. Tiene relación directa con la misión y visión de la empresa. Involucra a los altos directivos de la organización.

Procesos Operativos

Procesos claves que permiten general el producto o servicio que se entrega al cliente. Incide directamente en la satisfacción del cliente final.

Procesos de Soporte

Son aquellos que sirven de apoyo a los procesos clave, sin ellos no es posible la realización de los procesos claves o estratégicos; son fundamentales para lograr los objetivos del producto o servicio a generar.

1.4.2. Documentación de los procesos.

La forma más eficaz de documentar un proceso es mediante un diagrama de flujo o flujograma. Se trata de una secuencia de símbolos unidos entre sí. Cada símbolo representa una tarea o actividad.

Los diagramas de flujo se pueden representar en vertical (para leer de arriba abajo) o en horizontal (para leer de izquierda a derecha). El diagrama debe ser sencillo, es decir, fácil de seguir y comprender, cuidando su consistencia de conjunto. Debe tener un inicio y un final determinado, pues representa un proceso. En el transcurso del proceso y diagrama, se suceden las actividades o procedimientos y, en ocasiones, se han de tomar decisiones. (Gil, 2008)

31

de símbolos que se utilizarán en la elaboración de mapas de procesos de acuerdo a las normas ANSI es el siguiente:

Tabla 2. Simbología ANSI para diagramas de flujo

Terminal Indica dónde comienza y dónde termina el proceso

Entrada/Salida Indicada la entrada o salida de productos, servicios, datos o información

Tarea Indica una acción simple o actividad a desarrollar

Tarea

subcontratada

Indica el desarrollo de una actividad subcontratada

Decisión Generalmente, en los procesos hay que tomar decisiones. Del símbolo salen dos flechas, SÍ/NO, Bueno/Malo,…

Procedimiento

documentado Indica la existencia de un procedimiento documentado, para la realización de parte del proceso

Documento Indica la presencia de un documento en formato papel (o bien en otro soporte)

Revisión Generalmente, en los procesos, se realizan revisiones para comprobar el buen desarrollo del mismo

Base de datos Indica el registro o extracción de datos informáticos

Espera Indica que para el proceso continúe, ha de pasar un cierto período de tiempo

Conector Indica la dirección del flujo del proceso

Continuidad Indica que el proceso continúa (en otra página). Para su identificación se enumerarán ordinalmente

32

1.4.3. Ficha de proceso.

La ficha de proceso es la forma más simple para documentar el mismo. En ella se definen los elementos clave del proceso. El modelo de ficha de procesos tiene el siguiente formato:

Tabla 3. Ficha de proceso

FICHA TÉCNICA DE PROCESO Código…

Versión*…

Fecha de elaboración: Fecha de aprobación: Fecha de entrada en vigor:

Nombre del proceso Es la denominación por la cual identificamos al proceso.

Definición Se trata de realizar una breve descripción del proceso,

aportando una idea general del mismo.

Responsable/Propietario

Persona de la Unidad o Servicio que tiene la responsabilidad o propiedad de la correcta ejecución del proceso. Se debe identificar el puesto de trabajo.

Objetivo

Es el fin último del proceso, es decir, por qué existe ese proceso. Deberá estar relacionado con las necesidades de los usuarios.

Destinatario

Clientes o usuarios para los que se realiza el proceso. Se realizará una breve descripción de las necesidades que se quieren cubrir.

Inicio/Fin

El inicio es el punto de partida que pone en marcha el proceso. El fin marca la entrega al usuario del servicio/producto finalizado.

Entradas Documentos, registros, recursos que, en algún momento,

hacen su entrada en el proceso para su correcto desarrollo.

Salidas Documentos, registros, productos, resultados intermedios del

proceso que tienen su origen en el propio proceso.

Indicadores Son magnitudes para medir tendencias (analizar cómo

vamos) y resultados (qué hemos logrado).

Variables de control

Son mecanismos diseñados para adecuar los servicios a las características esperadas y evitar que los clientes reciban servicios defectuosos. (timón del proceso).

Registros Son documentos que presentan resultados obtenidos o

proporcionan evidencias de actividades desempeñadas.

Documentos/Procedimientos Son todos aquéllos documentos o procedimientos derivados

del proceso, que nos indican la forma de ejecutar el proceso.

Fuente: Guía para la identificación y análisis de procesos. Gil, Y. (2008) Elaborado por: Calle, E (2015)

La gestión de la documentación es un punto clave dentro de un sistema de gestión por procesos.

33

La gestión de la documentación consiste en el proceso seguido para la elaboración, uso y revisión de la documentación relativa a los procesos de una unidad o servicio determinado.

1.5. Áreas o departamentos financieros.

El departamento de finanzas se encarga principalmente de las siguientes actividades: administrar y controlar los recursos financieros provenientes de los subsidios gubernamentales, así como los ingresos propios ordinarios y extraordinarios; vigilar la captación y supervisión de los ingresos en cualquiera de sus modalidades; proyectar y realizar inversiones a corto, mediano y largo plazos, considerando los compromisos contraídos, bajo esquemas que garanticen seguridad con el máximo rendimiento; preparar y vigilar los programas de flujo de fondos; vigilar que se cumplan oportunamente los compromisos contraídos, a través de un adecuado sistema de pagos; mantener la posición de solvencia y liquidez parar cubrir oportunamente el pago de sueldos y prestaciones del personal académico y administrativo; entre otras. (Vazkez, 2014)

Los departamentos de finanzas son una parte integral de una organización, proporcionan el combustible para mantenerlo en movimiento. Mediante la comunicación, gestionando el dinero de manera inteligente y manteniéndose informados sobre las oportunidades disponibles, el departamento de finanzas puede asegurar un flujo constante de fondos a la organización. (Soloman, 2007)

Función principal:

Los departamentos financieros tienen como principales funciones:

Obtener y administrar los recursos monetarios de la empresa.

Invertirlos y asignarlos adecuadamente.

Registrar las operaciones.

Presentar los resultados de las operaciones.

Cumplir con las obligaciones fiscales.

34

Desarrollar un presupuesto realista que indique claramente lo que la organización va a pasar. De este modo, ayudan a todas las ramas de la organización a planificar sus actividades. El presupuesto debe mostrar claramente cuanto los departamentos pueden gastar en cada actividad en particular o necesidad, tales como combustible. Para crear un presupuesto exacto, el departamento de finanzas debe comunicarse de manera efectiva con los jefes de otros departamentos para determinar lo que necesitan y modificar los objetivos poco realistas.

Coordinar el flujo de fondos a las actividades de la organización, mediante planes a largo plazo mientras se prepara para necesidades a corto plazo. Esto implica tiempo, asegurándose de que la organización cuente con los fondos suficientes para sus actividades cuando sea necesario. En otras palabras, si un departamento va a recibir su presupuesto en noviembre, pero necesita fondos para un nuevo proyecto en julio, el departamento de finanzas y otros departamentos deben discutir si se pueden obtener los fondos suficientes o deben iniciar el proyecto luego.

Decidir la cantidad de deuda que la organización debe tener, teniendo en cuenta su capacidad para pagar esa deuda. El departamento debe entonces decidir las fuentes de financiación, como préstamos, acciones que mejor se adapten a las necesidades de la organización y propósito. Entonces debe investigar las oportunidades disponibles y las tasas de interés (si corresponde) y solicitar estas oportunidades. Asimismo, el departamento de finanzas debe invertir los fondos que reciben con prudencia a fin de hacerlos crecer.

Pagar a los acreedores sus organizaciones de manera oportuna y justa. Esto significa asegurarse de dar a los inversores una tasa justa de retorno. Esto demuestra a los acreedores que se puede confiar en la organización y que gestiona sus recursos sabiamente, haciéndolos más propensos a seguir invirtiendo en la organización. Por otra parte, el departamento financiero tiene que decidir qué parte de los fondos excedentes se reparten entre los accionistas para fomentar la inversión.

35

debe ser completa y precisa a todos los interesados. Para cumplir con este objetivo, el departamento debe mantener un registro detallado de todas las transacciones y comunicarse claramente con cualquier persona que solicite información.

1.6. Cuentas por pagar.

Por lo general, las compras realizadas por una empresa son a crédito. Al efectuarse la compra, el negocio adquiere una responsabilidad por pagar, la cual debe liquidarse en alguna fecha futura. Estas cuentas por pagar en las que se ha incurrido como consecuencia de compra de bienes o servicios a crédito se convierten en pasivos que deben pagarse con dinero.

Las cuentas por pagar representan la cantidad de dinero que una compañía le debe a su proveedor para la adquisición de bienes o servicios a crédito. Las cuentas por pagar se muestran como un pasivo corriente debido a que una empresa debe pagar su deuda en un período corto de tiempo. La mayoría de las compañías requieren que los clientes de negocios paguen sus facturas en 30 días y no requieren el pago de intereses.

Según Catacora (2008, p.191), los documentos o cuentas "están compuestos por pasivos cierto que no son estimados y que se pueden originar por diversas causas". Su determinación no reviste mayor complejidad que las partidas de activos en las cuales existe un nivel de valoración para determinar los valores a presentar en el balance general.

Con referencia a lo anterior, Cantú (2004, p.55), argumenta que "las cuentas por pagar o "pasivos representa lo que el negocio debe a otras personas o entidades conocidas como acreedores, los cuales tienen derecho prioritario sobre los activos, se deben pagar primero a los trabajadores. En algunos lugares se encuentran los acreedores, mientras que los remanentes quedan para los dueños".