Contactos: Jose Antonio Giraldo Sierra

[email protected] María Carolina Barón

[email protected] (571) 2362500

Fecha de Junta: 26 de Enero de 2007 No. De Acta: 463

EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DEL

MUNICIPIO DEL CARMEN DE VIBORAL

- LA CIMARRONA E.S.P. -

Calificación Inicial

BRC INVESTOR SERVICES S. A. CALIFICACION

Empresa de Servicios Públicos Domiciliarios del

Município de El Carmen de Viboral– La Cimarrona E.S.P. BB (Doble B) Millones de pesos al 30/06/2006

Activos totales: $ 7.373 Pasivo: $ 672 Patrimonio: $ 6.701 Utilidad Operacional: $ 79 Utilidad Neta: $ 57

ROA: 0.8% ROE: 0.8%

Historia de la calificación:

BB (Doble B) Otorgada en Enero del 2007.

La información financiera incluida en este reporte está basada en cifras auditadas de los años 2002, 2003, 2004, 2005 y estados financieros a Junio del 2006.

1. FUNDAMENTOS DE LA CALIFICACIÓN

BRC Investor Services S. A. -Sociedad Calificadora de Valores- asignó la calificación de grado de no inversión BB (Doble B) a la Empresa de Servicios Públicos Domiciliarios del municipio de El Carmen de Viboral –La Cimarrona E.S.P-. Aunque no representa un grado de inversión, esta calificación sugiere que la probabilidad de incumplimiento es considerablemente menor que para emisiones de calificación más baja. Sin embargo, existen considerables factores de incertidumbre que podrían afectar la capacidad de cumplir adecuadamente con los compromisos de servicios de la deuda.

El Decreto 610 de abril 5 de 2002 reglamenta el artículo octavo de la Ley 358 de 1997 en relación con la capacidad de pago de las entidades descentralizadas de los entes territoriales. En su artículo primero establece el sistema obligatorio de calificación de capacidad de pago para las mencionadas entidades como condición para poder gestionar endeudamiento externo o efectuar operaciones de crédito público externo o interno con plazo superior a un año.

El proceso de calificación cumplió con los análisis obligatorios que exige el artículo cuarto del Decreto 610 de 2002, en relación con las características de la entidad, las

Las Empresas Públicas de Carmen de Viboral manejan una condición de monopolio natural dentro de los usuarios del municipio, suministrando los servicios de acueducto, alcantarillado y aseo. Por esta razón la empresa presenta una baja sensibilidad a las variaciones en los ciclos económicos y estabilidad en sus fuentes de ingreso, dados los altos niveles de cobertura que registra en cada uno de los servicios.

Al igual que otras compañías de servicios públicos, la participación directa en la Junta Directiva de miembros que se encuentran vinculados de forma directa o indirecta con la administración local representa un riesgo, en la medida en que no existe total independencia y continuidad de la Gerencia, así como en la formulación de los lineamientos básicos de la operación.

LA CIMARRONA E.S.P.

En cuanto a la parte operativa de la empresa se destaca el Índice de Agua no contabilizada (IANC) que a septiembre de 2006 era 25.57%; es decir, 4.43% por debajo de los estándares requeridos por la Comisión Reguladora de Agua Potable y Saneamiento Básico –CRA- (30%). El buen resultado de este indicador está fundamentado en el apropiado chequeo y mantenimiento de los sistemas de micro medición al interior del municipio.

En el aspecto financiero, la compañía ha mostrado un crecimiento vegetativo de los ingresos operacionales soportados en los altos niveles de cobertura en el servicio de acueducto (99.4%), alcantarillado (98.6%) y aseo (99.7%) y en el crecimiento continuo de la población del municipio.

Sin embargo, esta tendencia no se ha visto reflejada en un comportamiento positivo de sus márgenes de rentabilidad. El margen operativo se mantuvo en niveles negativos entre 2003 y 2004 cuando fue afectado por el alto nivel de gastos generales; de igual forma, el EBITDA mantuvo un comportamiento negativo durante el mismo periodo afectado de la misma manera por el alto nivel de gastos generales. En el año 2005, los márgenes de rentabilidad presentaron un cambio de tendencia, explicado principalmente por una reducción de aproximadamente 50% en los gastos generales de operación1 que a su vez trajo consigo niveles positivos de rentabilidad neta en el último año.

No obstante, teniendo en cuenta los resultados negativos obtenidos en los años anteriores, es necesario realizar un seguimiento detallado de la consolidación de la rentabilidad y ahorros operacionales que hayan sido generados en el último año.

Durante el año 2004, la entidad realizó la compra de una sede propia a través de recursos de crédito por medio de una cooperativa financiera. Sin embargo, esta inversión no implica ninguna mejora operativa o eficiencias dentro del funcionamiento de la empresa, ya que no generará incrementos en los ingresos.

Adicionalmente, llevó a cabo durante el último año la construcción de la segunda etapa de la planta de tratamiento de aguas residuales, como estrategia del Plan Maestro estipulado por la entidad. Para llevarlo a cabo, La Cimarrona, por intermedio del municipio de El Carmen de

1

La reducción presentada por estos gastos no tuvo un explicación satisfactoria por parte de la empresa

Viboral, obtuvo un crédito de $500 millones de pesos, el cual ha venido siendo atendido oportunamente con recursos propios de la compañía.

Finalmente, se espera que la compañía realice una nueva inversión para la compra de un nuevo camión recolector de residuos sólidos, para lo cual se planea adquirir un crédito por $300 millones de pesos con la banca comercial.

Teniendo en cuenta la deuda que se tiene contratada actualmente y la que se planea adquirir, se abre un factor de incertidumbre sobre la capacidad de la compañía para atender su servicio. Esto se evidencia en los resultados de los escenarios que se plantearon debido a la generación negativa de EBITDA que ha presentado en el pasado reciente y a los bajos niveles que presenta actualmente. Esto podría significar un deterioro en la estabilidad financiera de la entidad

2. ANALISIS DOFA

Debilidades

¾ Alta concentración de población en estratos bajos, lo cual puede afectar la calidad de las cuentas por cobrar.

¾ El desempeño financiero de la entidad ha conducido a márgenes negativos de rentabilidad en años recientes.

¾ Altos niveles de endeudamiento.

¾ Redes de tuberías antiguas que producen perdidas de agua no contabilizadas.

¾ La composición de la Junta Directiva ejerce presiones políticas a la compañía.

Oportunidades

¾ Aumento de la cobertura a través de nuevas conexiones del servicio de acueducto y alcantarillado, en zonas en las que actualmente no hay prestación del servicio.

¾ Ampliación de la cobertura a la zona rural

¾ Mejorar la eficiencia en los gastos operacionales

Fortalezas

¾ Monopolio natural y baja sensibilidad de la demanda al precio, debido a la naturaleza de los servicios prestados.

LA CIMARRONA E.S.P.

¾ Índice de Agua No Contabilizada (25.57%) por debajo de la regulación.

¾ Adecuada disponibilidad de recursos hídricos provenientes de tres fuentes.

¾ Certificación ISO:9001 en calidad de los procesos

¾ La compañía no maneja pasivo pensional.

Amenazas

¾ Mal estado de las redes de alcantarillado debido a su antigüedad

¾ Detrimento financiero derivado de altos niveles de endeudamiento

¾ Incertidumbre por el proceso de transición de la regulación del sector.

3. SECTOR

En Colombia, el sector de acueducto, alcantarillado y aseo, está regulado principalmente por la Constitución Política de 1991, la Ley de servicios Públicos (Ley 142 de 1994) y el decreto 1713 de 2002 referente a la prestación de servicios de aseo.

La Constitución por su parte, definió el papel que deben cumplir los prestadores de los servicios públicos domiciliarios, los usuarios, y los lineamientos que deben seguir el sector público y privado al momento de ofrecer los servicios. Adicionalmente, transfirió la responsabilidad de la prestación de los servicios a los entes municipales, mientras que determinó que las funciones que antes cumplían los departamentos, ya solo estarían encaminadas a ejercer apoyo y coordinación entre dichos municipios.

Así mismo, adjudicó al Estado colombiano la responsabilidad de ejercer el control, la regulación y la vigilancia de la prestación oportuna y eficiente de dichos servicios, a través de la Superintendencia de Servicios Públicos Domiciliarios (SSDP)

Por otro lado, siguiendo la misma tendencia, la Ley 142 de 1994, introdujo reformas orientadas a la descentralización y a la participación privada, con el fin de lograr una mayor eficiencia y competitividad dentro del sector, destacando la iniciativa privada para participar en esta actividad y por ende, precisando la relación entre el Estado y el sector en dichos temas.

Es así, como al interior del proceso de cambio planteado en la ley, se establece la necesidad de llevar a cabo una transformación empresarial integral que implica un cambio global en aspectos institucionales, jurídicos, técnicos,

administrativos, financieros y comerciales, enmarcados dentro de un programa de planeación estratégica2.

Una de las principales transformaciones provenientes de la Ley 142, fue la creación de la Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA)3, la cual aprobó una metodología para contabilizar los servicios de acueducto y alcantarillado para un periodo de cinco años a través de la resolución 287 de 2004, mediante la cual se eliminan los pasivos pensionales de la estructura tarifaria y se establecen limites para los demás costos administrativos que se incluyen en las tarifas.

Igualmente, planteó el cálculo de las inversiones que pueden efectuar las empresas y se determinó un listado único de activos, que pueden ser reconocidos en la tarifa, a diferencia de la metodología anterior que dejaba en libertad a las firmas para establecerlos. Así mismo, se expiden normas para racionalizar las inversiones en obras e infraestructura, requeridas para la prestación del servicio, teniendo en cuenta la demanda real del servicio en el municipio o distrito.

Por otro lado, el Decreto 1713 de 2002, introdujo los servicios de aseo residenciales como servicios públicos domiciliarios, con el objetivo de lograr una modernización de dicho servicio aprovechando los incentivos otorgados por la ley 142 del 94. Por ende, la constitución de 1991 y la Ley mencionada promovieron el desarrollo de un esquema basado en la libre competencia y la iniciativa privada, logrando entre importantes variables, el fortalecimiento administrativo y técnico de los operadores existentes, mejorando los estándares de calidad, eficiencia y transparencia en la prestación del servicio.

En consecuencia, es posible afirmar que existe un avance en términos de eficiencia operacional, administrativa, calidad de los servicios y la cobertura en general, en función de las metas planteadas por la Constitución, por la ley 142/94 y por la normatividad adicional que complementa la actividad. Sin embargo, aunque se han visto mejoras en dichas áreas, todavía existen falencias en muchos de las regiones del país en temas de facturación, recaudo, contabilidad, calidad y cobertura. Y por tanto, el desafío se presenta en la necesidad de ajustar las normas

2 Se ha observado que las grandes empresas son las que satisfactoriamente se ajustan a estos cambios, en contraste con las capitales departamentales y cabeceras municipales.

LA CIMARRONA E.S.P.

para el mantenimiento de los sistemas de acuerdo a las necesidades de cada región.

El direccionamiento y crecimiento del sector esta sujeto a factores claves de modernización y al manejo adecuado de los recursos en un ámbito de descentralización. Actualmente, Los prestadores de los servicios en el sector, se encuentran principalmente concentrados en sociedades (44.5%), seguidas de Empresas Industriales y Comerciales del Estado (28.3%), como se puede ver en el siguiente gráfico.

Gráfica 1

Prestadores de Acueducto y/o Alcantarillado por tipo de prestador año 2006

De igual forma, se puede ver que las sociedades y las Empresas industriales y comerciales del Estado participan en un mayor grado en la prestación de los servicios de aseo en un 77% y un 13.4% respectivamente, como se puede ver a continuación:

Gráfica 2

Prestador del servicio de aseo por tipo de prestador año 2006

El sector se encuentra actualmente en crecimiento y adelanta un proceso evolutivo importante, incluso teniendo en cuenta que existen zonas en el país que aún no cuentan con un suministro adecuado de estos servicios. Es así como se puede apreciar un incremento en las coberturas de acueducto y alcantarillado como se ve a continuación:

Gráfica 3

Coberturas de Acueducto y Alcantarillado Total Nacional 1996-2004

Desde 1993 se ha visto una evolución importante en la cobertura de acueducto y alcantarillado en zonas urbanas y rurales del país. Como se puede apreciar en las siguientes gráficas (4 y 5)4:

Gráfica 4

Evolución Coberturas de Acueducto 1993-2003

LA CIMARRONA E.S.P.

Gráfica 5

Evolución Coberturas de Alcantarillado 1993-2003

Actualmente, el sector de Agua Potable presenta un Índice de Agua No Contabilizada de 37% en promedio a nivel nacional. Al tomar los índices de las empresas más grandes del sector como la Empresa de Acueducto y Alcantarillado de Bogotá, Empresas Públicas de Cali, Empresas Públicas de Medellín (Barbosa, Caldas y Medellín), se puede observar la siguiente evolución:

Gráfica 6

Índice de Agua No Contabilizada (Empresas Grandes) 2003-2005

4. LA COMPAÑÍA5

El acueducto del municipio del Carmen de Viboral nace en 1927, cuando empezó a prestar el servicio a través de tuberías metálicas. Entre 1984 y 1992 fueron realizadas las obras que componen gran parte del sistema de acueducto

5 Información proporcionada por la compañía.

actual y una planta de tratamiento de aguas residuales; durante este periodo la prestación del servicio estaba a la cabeza de la Oficina de Obras Públicas del municipio. Mediante el acuerdo 158 del 10 de junio de 1997 nace la Empresa de Servicios Públicos Domiciliarios del Carmen de Viboral –La Cimarrona E.S.P.-

La Cimarrona E.S.P. presta los servicios públicos domiciliarios de acueducto, alcantarillado y aseo en la zona urbana del municipio de El Carmen de Viboral, cuya población es de 40.9686 habitantes. La Junta Directiva de la entidad está conformada por el Gerente, el Alcalde, el secretario de Planeación y un vocal de control. Al interior de la entidad la estructura organizacional está encabezada por la Gerencia General, el área de contabilidad, control interno, calidad, operación y redes.

El sistema de acueducto del municipio de El Carmen de Viboral cuenta con una adecuada disponibilidad de recursos hídricos proveniente de los ríos La Cimarrona, Andes y Madera, que son suficientes para garantizar el suministro de agua al municipio. Adicionalmente, tiene una planta de tratamiento de aguas residuales, la cual fue ampliada durante el año 2006 mediante la construcción de la segunda etapa.

El servicio de aseo es prestado en el área urbana y parcialmente en el área rural y se tiene acceso a un relleno sanitario para la disposición de los residuos sólidos; sin embargo, debido a la cultura de separación de residuos al interior del municipio se ha logrado prolongar su vida útil por nueve años más.

La Empresa registra actualmente un Índice de Agua No Contabilizada (IANC) de 27.57%, por debajo de los límites establecidos por la Comisión de Regulación de Agua – CRA - (30%). Este indicador obedece en gran parte al constante chequeo y mantenimiento periódico que hace la compañía al estado de los medidores tanto a nivel micro como macro.

Mercado y situación comercial

Debido a la naturaleza de los servicios prestados por la empresa, ésta se presenta como un monopolio natural dentro del municipio, lo que implica un ingreso estable y un mercado cautivo cuya demanda no es muy elástica a variaciones en las condiciones económicas.

LA CIMARRONA E.S.P.

[image:6.595.319.529.279.424.2]En el cuadro 1 se puede apreciar la composición de los usuarios de los servicios públicos prestados por La Cimarrona, los cuales se encuentran concentrados principalmente en usuarios residenciales (90%), principalmente de estrato 3. A pesar de la exposición al riesgo que representa este tipo de concentración, la entidad ha mostrado un indicador de eficacia del recaudo de 99% debido a la cultura de pago que se presenta en el municipio de El Carmen de Viboral..

Cuadro 1. Composición de los usuarios

Acueducto Alcantarillado Aseo

Estrato 1 1% 1% 1%

Estrato 2 27% 27% 30%

Estrato 3 62% 62% 59%

Estrato 4 0% 0% 0%

Comercial 9% 9% 9%

Especial 1% 1% 1%

Fuente: La Cimarrona E.S.P

Adicionalmente, ha mantenido elevados niveles de cobertura en acueducto (99.4%), alcantarillado (98.6%) y aseo (99.7%) dentro del perímetro urbano, lo que demuestra el cumplimiento en la adecuada dotación de los servicios públicos, lo cual es una obligación por parte de la compañía. El pequeño porcentaje de la población no cubierto corresponde a los hogares que debido a su localización geográfica presentan un difícil acceso.

Además de los servicios anteriormente mencionados, cuenta con una planta de agua embotellada, donde producía y distribuía su propio producto. Actualmente ésta se encuentra en arriendo debido a la carencia de personal suficiente para poder manejar de forma apropiada esta línea de negocio.

Como una línea de negocio adicional, la compañía adquirió en 2004, a través de una empresa especializada, inventario de gas con el fin de comercializarlo al interior del municipio. Desde el año 2005, la compañía cambió la modalidad que venia manejando para la venta de gas; ahora, mediante un convenio con la compañía anteriormente mencionada, realiza el cobro de cada unidad que los habitantes del municipio ordenan y por lo cual la empresa recibe una comisión. Bajo esta nueva modalidad La Cimarrona no se ve en la necesidad de manejar inventarios como lo venía haciendo anteriormente.

5. ANÁLISIS FINANCIERO

Rentabilidad

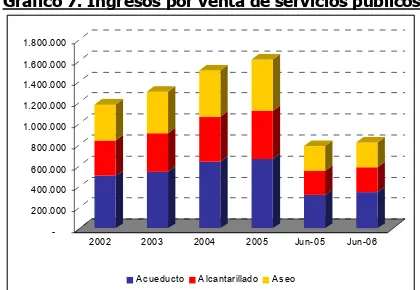

Los ingresos operacionales han mantenido un crecimiento vegetativo que esta dado por los apropiados niveles de cobertura que ha presentado la compañía durante los últimos años. Sin embargo, en el año 2005 presentó un incremento de 5%, el menor del periodo de estudio en el cual éstos crecieron en promedio 12%. El siguiente gráfico muestra la participación de cada servicio en la venta de servicios públicos, la cual es similar a la presentada por otras empresas prestadoras de estos servicios.

Gráfico 7. Ingresos por venta de servicios públicos

-200.000 400.000 600.000 800.000 1.000.000 1.200.000 1.400.000 1.600.000 1.800.000

2002 2003 2004 2005 Jun-05 Jun-06

Acueducto Alcantarillado Aseo

Fuente: La Cimarrona E.S.P, cálculos BRC

Teniendo en cuenta lo anterior, vale la pena resaltar que en el año 2005, el margen bruto presentó una importante recuperación, a pesar del bajo crecimiento del año de sus ingresos operacionales, con respecto al periodo anterior debido a la eliminación de los costos asociados a la venta de gas, al cambiar la modalidad de ventas de este producto bajo las condiciones mencionadas anteriormente.

LA CIMARRONA E.S.P.

Para esto BRC Investor Services hará un seguimiento detallado de las medidas tomadas para la racionalización del gasto y al comportamiento de los indicadores de rentabilidad.

El cuadro 2 muestra los principales indicadores de rentabilidad de La Cimarrona:

Cuadro 2. Indicadores de rentabilidad

INDICADORES 2002 2003 2004 Jun-05 2005 Jun-06 Margen Bruto 34,4% 25,1% 15,2% 28,3% 24,3% 34,9% Margen Operacional -6,0% -4,8% -8,2% 6,8% 1,0% 9,4% Margen EBITDA -5,0% -3,3% -6,1% 9,1% 5,6% 14,5% Margen Neto 0,7% -1,8% -2,4% 9,6% 2,6% 6,8%

ROE 0,2% -0,5% -0,7% 1,4% 0,7% 0,8%

ROA 0,2% -0,5% -0,7% 1,3% 0,6% 0,8%

Fuente: La Cimarrona E.S.P, cálculos BRC

Eficiencia

Los niveles de rotación de cartera presentados por la compañía demuestran que ésta ha venido haciendo esfuerzos para mejorar la eficiencia en el recaudo de su facturación, de tal forma que no genere presiones dentro de su flujo de caja. La tendencia de este indicador ha sido decreciente a lo largo de todo el periodo de estudio.

Es importante notar que, de acuerdo a los indicadores de rotación de cartera y proveedores, La Cimarrona puede llegar a presentar problemas de liquidez dado el descalce que se presenta entre el tiempo en el que recibe el pago de sus cuentas por pagar y los pagos que está realizando a sus proveedores.

El siguiente cuadro muestra los niveles de rotación mencionados anteriormente para la entidad:

Cuadro 3. Indicadores de eficiencia

2002 2003 2004 2005 Rotación de Cartera 98,7 82,8 45,5 44,2 Rotación de Proveedores 64,1 67,6 66,4 26,1

Fuente: La Cimarrona E.S.P. Cálculos BRC.

Inversión

La inversión realizada por la compañía se encuentra encaminada a mejorar su operación y mantenerse dentro de los estándares de calidad establecidos por la regulación para los indiciadores del sistema.

La inversión ejecutada por La Cimarrona en el último año ha estado enfocada a la realización del Plan Maestro de Aguas residuales, diseñado por la firma. Para esto, la

entidad construyó la segunda etapa de la planta de tratamiento de este tipo de agua con el fin de mejorar los índices de eficiencia, los cuales se encontraban en cerca del 60%. Para el desarrollo de este proyecto se contó con el apoyo de CORNARE7, que realizó un aporte de $200 millones de pesos. Además, por medio del municipio de El Carmen de Viboral, la compañía tomo un crédito con el Instituto para el Desarrollo de Antioquia por $500 millones en el año 2005.

Adicionalmente, se realizó la compra de su propia sede administrativa en el año 2004, la cual tuvo un costo de $84 millones de pesos y cuyos recursos se obtuvieron a través de un crédito con la Cooperativa Confiar. Si bien esta inversión no implica ninguna mejoría dentro de la operación, genera un ahorro debido a la eliminación de los gastos de arrendamiento en los que estaba incurriendo en el pasado.

Con respecto a los planes de inversión que se tienen planeados para el corto y mediano plazo por parte de la compañía, BRC Investor Services S.A solicitó información donde se detallaran las fuentes, usos y plazos para cada uno de los proyectos; sin embargo, esta no fue proporcionada.

Estructura Financiera

La Cimarrona maneja una razón corriente que en promedio se ha ubicado en 2.4 entre 2002 y 2005, esto significa que puede cubrir sus pasivos corrientes más de dos veces con sus activos de corto plazo. Al cierre del primer semestre de 2006 este indicador se situó en 2.0.

De igual manera, La Cimarrona muestra un bajo nivel de apalancamiento, incluso al ser comparada con entidades similares. Su relación de pasivos sobre activos se sitúa en promedio desde el año 2002 al 2005, en 6.4%. Sin embargo, a junio de 2006 esta relación se encuentra en niveles de 9.1% debido a la adquisición de la deuda para llevar a cabo la construcción de la segunda etapa de la planta de tratamiento de aguas residuales.

Durante el año 2005 el total de la deuda manejada por la empresa representaba el 7% del total de los activos, sin embargo se espera que estos índices aumenten debido a la inversión planeada en un nuevo camión recolector de residuos sólidos. El gasto estimado para su adquisición es de $300 millones de pesos, se planea que se lleve a cabo a

LA CIMARRONA E.S.P.

través de la banca comercial. Sin embargo, la entidad empieza a manejar niveles de endeudamiento importantes para la generación negativa de EBITDA que presentaba en el pasado reciente y los bajos niveles que actualmente son manejados.

De acuerdo con los escenarios establecidos para la entidad, y teniendo en cuenta la historia financiera que esta presentó en los últimos años, percibimos un nivel de riesgo reflejado en la calificación asignada. Para esto se tuvo en cuenta la generación histórica de utilidad operacional, neta y el margen EBITDA, los cuales definen niveles de cobertura tanto del pago de intereses y capital

menores a los registrados por otras compañías con calificaciones más altas.

6. CONTINGENCIAS

LA CIMARRONA E.S.P.

La Cimarrona E.S.P. Balance General (Miles de pesos)

ACTIVO 2002 2003 2004 Jun-05 2005 Jun-06

CORRIENTE 860.014 805.743 514.021 629.586 547.210 607.830

EFECTIVO 201.709 120.730 112.182 189.094 258.803 286.483

INVERSIONES 153.920 229 0 0 0 0

DEUDORES 328.273 335.454 202.035 227.597 205.942 223.756

INVENTARIOS 35.746 25.412 26.652 53.394 50.115 63.245

RECURSOS NATURALES Y DEL MEDIO AMBIENTE 86.657 137.357 0 0 0 0

OTROS ACTIVOS 53.709 186.561 173.152 159.501 32.350 34.346

NO CORRIENTE 5.103.119 5.128.539 5.268.369 5.225.859 6.770.408 6.765.604

INVERSIONES 52.920 146.385 146.452 0 0 0

PROPIEDADES, PLANTA Y EQUIPO 5.050.199 4.982.154 4.901.265 4.844.389 5.266.630 5.264.601

RECURSOS NATURALES Y DEL MEDIO AMBIENTE 0 0 220.652 230.368 261.895 261.895

OTROS ACTIVOS 0 0 0 151.102 1.241.883 1.239.108

TOTAL ACTIVO 5.963.133 5.934.282 5.782.390 5.855.445 7.317.618 7.373.434

PASIVO

CORRIENTE 273.102 290.650 316.254 347.955 291.718 301.266

OBLIGACIONES FINANCIERAS 100.311 46.561 6.250 21.239 143.659 19.043

CUENTAS POR PAGAR 139.947 204.946 250.021 276.109 92.187 184.548

OBLIGACIONES LABORALES 17.020 32.118 43.155 5.265 37.275 12.872

PASIVOS ESTIMADOS 0 0 0 21.453 0 60.275

OTROS PASIVOS 15.824 7.025 16.828 23.889 18.597 24.528

NO CORRIENTE 0 0 77.434 45.718 381.528 370.876

CUENTAS POR PAGAR 77.434 45.718 381.528 370.876

TOTAL PASIVO 273.102 290.650 393.688 393.673 673.246 672.142

PATRIMONIO 5.690.031 5.643.632 5.388.702 5.461.772 6.644.372 6.701.292

TOTAL PASIVO + PATRIMONIO 5.963.133 5.934.282 5.782.390 5.855.445 7.317.618 7.373.434

LA CIMARRONA E.S.P.

La Cimarrona E.S.P. Estado de Resultados (miles de pesos)

CONCEPTO 2002 2003 2004 Jun-05 2005 Jun-06

INGRESOS OPERACIONALES 1.213.721 1.478.381 1.620.608 803.022 1.702.142 839.635

VENTA DE BIENES 0 8.176 25.613 21.149 53.228 18.066

PRODUCTOS ALIMENTICIOS BEBIDAS Y ALCOHOLES 0 8.576 28.014 22.900 58.799 19.194

DEVOLUCIONES REBAJAS Y DESCUENTOS EN VENTA DE BIENES 0 -400 -2.401 -1.751 -5.571 -1.128

VENTA DE SERVICIOS 1.183.121 1.450.705 1.594.995 781.873 1.606.809 821.569

SERVICIOS DE ACUEDUCTO 500.721 538.979 636.092 322.458 665.260 343.698

SERVICIOS DE ALCANTARILLADO 340.857 371.456 430.404 223.759 458.236 236.919

SERVICIOS DE ASEO 341.450 392.748 437.119 235.726 485.457 241.608

SERVICIOS DE GAS COMBUSTIBLE 93 148.032 91.978 0 0 0

DEVOLUCIONES REBAJAS Y DESCUENTOS EN VENTA DE SERVICIOS 0 -510 -598 -70 -2.144 -656

TRANSFERENCIAS 30.600 19.500 0 0 42.105 0

CORRIENTES DEL GOBIERNO GENERAL 26.100 0 0 0 42.105 0

CORRIENTES DE LAS EMPRESAS 4.500 19.500 0 0 0 0

COSTO DE VENTAS 796.611 1.107.202 1.373.585 576.071 1.287.987 546.437

COSTO DE VENTA DE BIENES 0 0 62.814 34.230 85.357 5.854

BIENES COMERCIALIZADOS 0 0 62.814 34.230 85.357 5.854

COSTOS DE VENTAS DE SERVICIOS 796.611 1.107.202 1.310.771 541.841 1.202.630 540.583

ACUEDUCTO 304.512 370.788 371.373 193.912 398.162

ALCANTARILLADO 266.096 335.292 531.840 199.855 458.984

ASEO 226.003 268.347 308.631 148.074 345.484

GAS COMBUSTIBLE 0 132.775 98.927 0 0

UTILIDAD BRUTA 417.110 371.179 247.023 226.951 414.155 293.198

GASTOS OPERACIONALES 489.494 442.788 379.552 172.632 396.564 213.937

DE OPERACION 477.295 419.381 346.387 154.145 318.996 171.651

SERVICIOS PERSONALES 185.156 226.360 160.921 89.013 181.705 93.997

SEGURIDAD IMPUTADAS 2.204 1.686 47 0 0 400

CONTRIBUCIONES EFECTIVAS 13.227 17.457 17.456 8.794 19.584 11.764

APORTES SOBRE LA NOMINA 2.641 3.832 3.664 1.841 4.050 2.397

GENERALES 119.503 125.357 123.751 29.246 62.203 35.220

IMPUESTOS TASAS Y CONTRIBUCIONES 154.564 44.689 40.548 25.251 51.454 27.873

PROVISIONES AGOTAMIENTO DEPRECIACIONES 12.199 23.407 33.165 18.487 77.568 42.286

PROVISION PARA DEUDORES 0 0 0 0 12.642 0

PROVISION PARA OBLIGACIONES FISCALES 0 0 0 0 27.418 28.123

DEPRECIACION 12.199 20.509 18.839 10.342 21.025 7.232

AMORTIZACION DE INTAGIBLES 0 2.898 14.326 8.145 16.483 6.931

EXCEDENTE (DEFICIT) OPERACIONAL -72.384 -71.609 -132.529 54.319 17.591 79.261

EBITDA -60.185 -48.202 -99.364 72.806 95.159 121.547

OTROS INGRESOS 113.219 55.822 102.491 23.006 250.374 26.477

FINANCIEROS 71.778 32.779 25.877 14.942 31.766 17.110

EXTRAORDINARIOS 4.628 5.378 16.628 7.257 217.801 8.873

AJUSTE DE EJERCICIOS ANTERIORES 36.813 17.665 59.986 807 807 494

OTROS GASTOS 31.808 11.490 9.075 255 223.118 48.818

INTERESES 19.048 10.104 3.781 192 20.853 32.375

EXTRAORDINARIOS 0 0 380 63 15.014 15.960

AJUSTE DE EJERCICIOS ANTERIORES 12.760 1.386 4.914 0 187.251 483

EXCEDENTE (DEFICIT) DEL EJERCICIO ANTES CM 9.027 -27.277 -39.113 77.070 44.847 56.920

EXCEDENTE (DEFICIT) DEL EJERCICIO 9.027 -27.277 -39.113 77.070 44.847 56.920