UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA.

TEMA:

MODELO DE PRESUPUESTO Y GESTIÓN FINANCIERA PARA LA EMPRESA “PROELEC” DE LA PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS.

AUTORA: CÁRDENAS CASTILLO CAROL ESTEFANIA.

ASESOR: LCDO. CARRIÓN HURTADO LEONARDO HUMBERTO, MBA.

DEDICATORIA

A Dios primeramente por darme salud, paciencia y dedicación necesaria durante este lapso de estudios académicos y a la vez permitirme llegar a cumplir una más de mis metas propuestas.

A mis padres y hermanos por sus consejos, amor y comprensión, por ser ese pilar fundamental a lo largo de mi vida en especial en el transcurso de todo este proceso educativo, por su incondicional apoyo y motivación en los momentos difíciles del camino universitario.

AGRADECIMIENTO

Agradezco a Dios por poder cumplir mi objetivo de llegar a ser una profesional.

A mis padres, hermanos, sobrina y amigos porque de alguna manera aportaron durante esta etapa de educación superior.

A mi inolvidable Institución UNIANDES al igual que mis maestros y compañeros; agradezco profundamente por el apoyo que me brindaron para poder alcanzar esta meta tan anhelada.

RESUMEN

El presupuesto es una planificación anticipada de la ejecución y administración de recursos financieros, es decir mediante el cual se realizan proyecciones financieras de una organización, lo que posibilita alcanzar los objetivos previstos de una organismo, permite evitar falencias en la gestión financiera conllevando a que sus recursos sean suficientes para cubrir necesidades económicas, generando alto rangos de eficiencia y eficacia basados en la toma de decisiones en bien de una entidad u organización mediante previo análisis.

El actual trabajo de investigación fue ejecutado a través de la investigación cualitativa y cuantitativa, con mayor incidencia en la modalidad cuantitativa en la recolección de datos estadísticos, cualitativa mediante investigación bibliográfica, de campo y explicativa, método inductivo-deductivo, analítico-sintético, técnicas de investigación como entrevista y encuesta, instrumentos de investigación: guía de entrevista y cuestionario de la encuesta lo que permite tener conocimiento de la problemática encontrada que en este caso es la gestión financiera. Esta investigación se realizó en la Empresa PROELEC bajo la Línea de Investigación Administración Financiera y responsabilidad social.

ABSTRACT

The budget is an advance planning for the execution and administration of financial resources, that is to say by means of which financial projections of an organization are realized, what makes possible to reach the expected objectives of an organism, allows to avoid bankruptcies in the financial management entailing that its resources are sufficient to cover economic needs, generating high ranges of efficiency and effectiveness based on the decision making for the good of an entity or organization by means of previous analysis.

The present research work was carried out through qualitative and quantitative research, with a greater incidence in the quantitative modality in the statistical data collection, qualitative through bibliographical, field and explanatory research, inductive-deductive method, analytical-synthetic techniques of research as an interview and survey, research instruments: interview guide and survey questionnaire which allows to have knowledge of the problem found in this case is the financial management. This research was carried out at PROELEC under the Financial Management and Social Responsibility Research Line.

ÍNDICE GENERAL

Pág. APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

DECLARACIÓN DE AUTENTICIDAD. DERECHOS DE AUTOR.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN. DEDICATORIA.

AGRADECIMIENTO. RESUMEN.

ABSTRACT.

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 3

Delimitación del problema. ... 3

Objeto de investigación y campo de acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivo General. ... 4

Objetivos Específicos. ... 4

Idea a defender. ... 4

Variables de la Investigación. ... 4

Justificación del Tema. ... 5

Metodología investigativa a emplear. ... 5

Resumen de la estructura de la tesis. ... 5

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis. ... 6

Significación Práctica. ... 6

Novedad Científica. ... 6

CAPÍTULO I ... 7

1. MARCO TEÓRICO. ... 7

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 7

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 7

1.2.1.1. Importancia. ... 8

1.2.1.2. Objetivos. ... 9

1.2.1.3. Clases. ... 10

1.2.2. Presupuesto. ... 12

1.2.2.1. Presupuesto de Ventas. ... 15

1.2.2.2. Presupuesto de Compras. ... 15

1.2.2.3. Presupuesto de Gastos. ... 16

1.2.2.4. Proyección de Estado de Resultados. ... 17

1.2.2.5. Balance General Proyectado. ... 17

1.2.2.6. Presupuesto de Flujo del Efectivo. ... 18

1.2.2.5. Punto de Equilibrio. ... 19

1.2.3. Gestión Financiera. ... 20

1.2.3.1. Planificación Financiera. ... 22

1.2.3.2. Análisis Financiero. ... 25

1.2.3.2.1. Documentos básicos para realizar el análisis financiero. ... 25

1.2.3.2.2. Índices o Ratios Financieros. ... 29

1.2.3.3. Decisiones de Inversión. ... 33

1.2.3.3.1. Necesidad de efectuar un análisis de la inversión. ... 33

1.2.3.4. Decisión de Financiamiento. ... 35

1.2.3.5. Riesgo. ... 35

1.2.3.5.1. Riesgo operativo o sistemático. ... 35

1.2.3.5.2. Riesgo Financiero o no sistemático. ... 36

1.2.3.5.2. Riesgo Total. ... 36

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 37

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 37

CAPÍTULO II ... 39

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 39

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 39

2.2. DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO. ... 39

2.2.2. Tipos de investigación. ... 40

2.2.2.1. Investigación Bibliográfica. ... 40

2.2.2.2. Investigación de campo. ... 40

2.2.2.3. Investigación de explicativa. ... 40

2.2.3. Métodos, técnicas e instrumentos. ... 41

2.2.3.1. Métodos. ... 41

2.2.3.1.1. Inductivo – Deductivo. ... 41

2.2.3.1.2. Analítico – Sintético. ... 41

2.2.3.2. Técnicas de Investigación. ... 41

2.2.3.2.1. Entrevista. ... 41

2.2.3.2.2. Encuesta. ... 42

2.2.3.3. Instrumentos de la Investigación. ... 42

2.2.3.3.1. Guía de la Entrevista. ... 42

2.2.3.3.2. Cuestionario de Encuesta. ... 42

2.2.3.3.3. Citas Bibliográficas. ... 43

2.2.3.4.2. Muestra. ... 43

2.2.4. Interpretación de resultados. ... 44

2.2.4.1. Entrevista. ... 44

2.2.4.1.1. Gerente. ... 44

2.2.4.2. Encuesta. ... 47

2.2.5. Verificación de la Idea a Defender. ... 48

2.3. PROPUESTA DEL INVESTIGADOR. ... 49

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 49

CAPÍTULO III ... 51

3. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SUS APLICACIÓN. ... 51

3.1. MODELO DE PRESUPUESTO Y GESTIÓN FINANCIERA PARA LA EMPRESA “PROELEC DE LA PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS... 51

3.2. DESARROLLO DE LA PROPUESTA. ... 51

3.2.1. Justificación de la Propuesta. ... 51

3.2.2. Objetivo General. ... 52

3.2.3. Objetivos Específicos. ... 52

3.2.4. Propuesta del Modelo de Presupuesto. ... 53

3.2.4.2 Presupuesto de compras. ... 74

3.2.4.3 Presupuesto de gastos ... 79

3.2.4.4 Proyección de estados de resultados ... 81

3.2.4.5 Balance General Proyectado. ... 82

3.2.4.6 Presupuesto de flujo de caja. ... 83

3.2.4.7 Punto de equilibrio ... 84

3.2.4.8 Análisis financiero proyectado ... 85

3.2.5. Validación de la Propuesta. ... 87

3.2.6. Conclusiones Parciales del Capítulo. ... 87

COCLUSIONES Y RECOMENDACIONES FINALES ... 88

Conclusiones ... 88

Recomendaciones ... 89 BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1 Función del Presupuesto ... 13

Tabla 2 Etapas del Presupuesto ... 14

Tabla 3 Esquema del Modelo del Presupuesto ... 19

Tabla 4 Requerimientos para la planificación. ... 23

Tabla 5 Clasificación del análisis financiero. ... 27

Tabla 6 Clasificación del Riesgo. ... 36

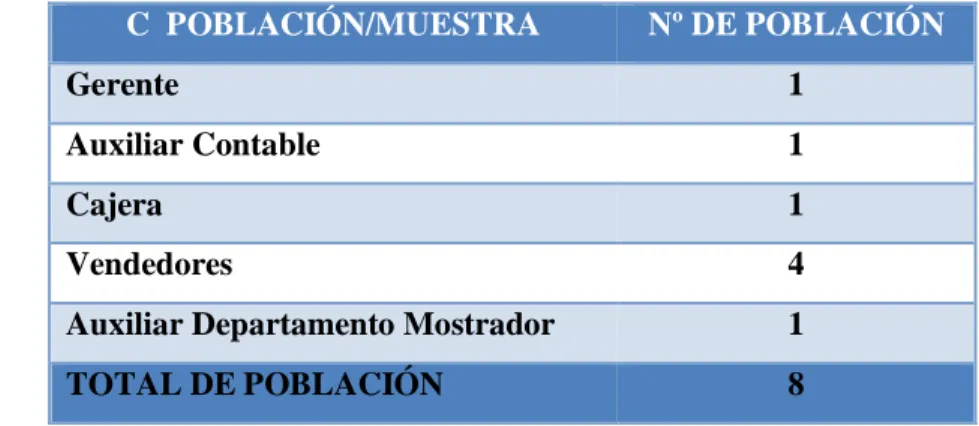

Tabla 7 Población de Proelec ... 43

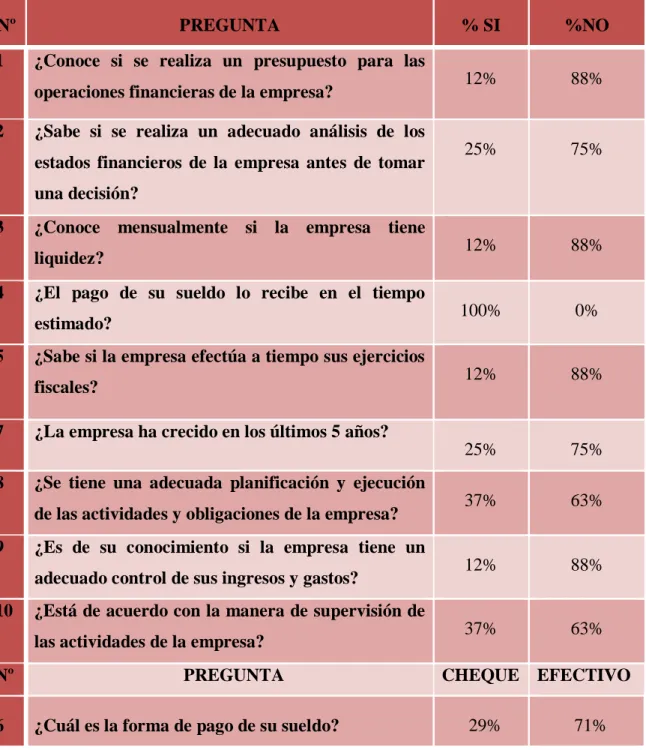

Tabla 8 Resumen de tabulación de la Encuesta. ... 47

Tabla 9 Detalle de cálculos de los principales presupuestos aplicados ... 53

Tabla 10 Volumen de unidades de venta histórico 2014 ... 55

Tabla 11 Volumen de unidades de venta histórico 2015 ... 57

Tabla 12 Volumen de unidades de venta histórico 2016 ... 59

Tabla 13 Proyección del volumen de artículos para las ventas. ... 61

Tabla 14 Cálculo del promedio porcentual de volumen por artículo. ... 61

Tabla 15 Volumen de unidades de venta estratificado -2017 ... 63

Tabla 16 Volumen de unidades de venta estratificado - 2018 ... 65

Tabla 17 Volumen de unidades de venta estratificado - 2019. ... 67

Tabla 18 Cálculo de la inflación promedio (5 años). ... 69

Tabla 19 Proyección de precio estratificado (Por artículo). ... 69

Tabla 20 Presupuesto de ventas proyectado. ... 71

Tabla 21 Resumen Presupuesto de ventas proyectado. ... 74

Tabla 22 Proyección precio de compra. ... 74

Tabla 23 Presupuesto de compras proyectado. ... 76

Tabla 24 Resumen Presupuesto de compras proyectado. ... 78

Tabla 25 Rol de pago histórico (2016) ... 79

Tabla 26 Depreciación según registro Proelec. ... 80

Tabla 27 Depreciación Proyectada. ... 80

Tabla 28 Presupuesto de gastos. ... 81

Tabla 29 Gastos financieros proyectados. ... 81

Tabla 30 Proyección de estados de resultados. ... 82

Tabla 32 Proyección de flujo de caja. ... 83

Tabla 33 Proyección punto de equilibrio. ... 84

Tabla 34 Análisis financiero proyectado Prueba ácida. ... 85

Tabla 35 Análisis financiero proyectado Endeudamiento del Activo. ... 86

Tabla 36 Análisis financiero proyectado Endeudamiento Patrimonial. ... 86

Tabla 37 Análisis financiero proyectado Rotación de activo fijo. ... 86

ÍNDICE DE GRÁFICOS

ÍNDICE DE ANEXOS

ANEXO 1.- APROBACIÓN DEL PERFIL.

ANEXO 2.- CERTIFICACIÓN DE LA EMPRESA. ANEXO 3.- FORMATO ENTREVISTA.

INTRODUCCIÓN

Antecedentes de la investigación

El presupuesto es un plan de acción dirigido a cumplir un final previsto referido en valores y procesos financieros de las operaciones de la entidad dentro de los límites razonables, empleado para el correcto direccionamiento de los recursos que se encuentran disponibles en un periodo fiscal, mediante una planificación y adopción de estrategias, proporciona el uso detallado de la aplicación de los caudales en la empresa como organizar, proveer, aplicar y controlar el patrimonio de una manera sistemática.

La gestión financiera consiste en administrar correctamente los bienes que posee la organización para asegurarse de que estos sean suficientes para cubrir sus gastos, permitiendo evaluar la rentabilidad, grado de liquidez y solvencia al final del ejercicio fiscal conllevando a un alto nivel de eficiencia y adecuado funcionamiento mediante el análisis minucioso de cada una de las técnicas financieras, para la apropiada aplicación y toma de decisiones.

Es importante mencionar que luego de haber revisado los datos del centro de documentación e información científica CDIC de la Universidad Regional Autónoma de los Andes “UNIANDES” sede de Santo Domingo de los Tsáchilas, no se encontró ningún antecedente que haga referencia al tema “Modelo de Presupuesto y Gestión Financiera para la empresa PROELEC, sin embargo se encontró 2 temas similares con aplicación a distintas empresas detalladas a continuación:

Modelo de Presupuesto y Gestión Financiera para la Compañía Amecucol S.A. en la ciudad de Santo Domingo. realizado por la señorita Coral Caldas Paola Andrea en el año 2015.

Por lo expuesto anteriormente esta investigación es auténtica y original de la autora.

Planteamiento del problema.

La empresa PROELEC ubicada en la ciudad de Santo Domingo, se dedica tanto a la venta al por mayor y menor de material eléctrico como cintas, cables, focos, luminarias, Mangueras, parantes, cajas de paso, apliques, faroles colgantes, amoladoras, taladros, aisladores, botoneras colgantes, conectores, conmutadores, medidores, pulsadores, capacitores, boquillas, mangueras led, transformadores, breakers, contactores etc, desde el 19 de septiembre del 2008 la cual se mantiene vigente hasta la actualidad.

Luego de haber realizado la entrevista al gerente de la empresa se plantearon falencias en la Gestión Financiera tales como:

Hay una limitada planificación financiera lo que conlleva a la errada toma de decisiones en cuanto al movimiento económico de la empresa.

El escaso análisis financiero trae como resultado la indeterminación de los índices financieros como son: solvencia, liquidez, tesorería y rentabilidad lo que trae como resultado la desatinada toma de decisiones en la gestión de la empresa.

Inadecuada toma de decisiones de inversión genera la mala adquisición de activos y pago a los proveedores fuera del plazo establecido.

Hay una precaria decisión de financiamiento ocasionada por un mal direccionamiento financiero en la empresa, debido a que no se realiza una planificación previa del uso del efectivo retrasando la compra de nueva mercadería.

Tomando en consideración lo antes expuesto de no darse el respectivo tratamiento de solución, la empresa generará la mala gestión de sus recursos y el bajo ingreso financiero conllevando a la liquidación total de la empresa.

Formulación del problema.

¿De qué manera se mejorará la Gestión Financiera en la Empresa PROELEC?

Delimitación del problema.

La Empresa “PROELEC”, obligada a llevar contabilidad ubicada en la calle San Miguel número 155, intersección Av. Quito, frente a PROMACOFI, Cantón Santo Domingo, integrada por el Sr. Gerente, una auxiliar contable, una cajera, cuatro empleados dedicadas a la venta y una auxiliar del departamento de mostrador, la misma que está dedicada a la venta al por mayor y menor de material eléctrico como actividad económica de la entidad.

La actual investigación se llevará a cabo en la ciudad de Santo Domingo durante el periodo mayo – septiembre del 2017.

Objeto de investigación y campo de acción.

El objeto de investigación es el Modelo de Presupuesto

El campo de acción es la Gestión Financiera.

Identificación de la línea de investigación.

Objetivo General.

Realizar un Modelo de Presupuesto para la mejora de la Gestión Financiera en la empresa “PROELEC” en la ciudad de Santo Domingo.

Objetivos Específicos.

Fundar de manera teórica y bibliográfica en que consiste la contabilidad, el presupuesto y la gestión financiera.

Efectuar el diagnóstico que permita reflejar el problema planteado utilizando las técnicas de investigación.

Diseñar una propuesta para la solución del problema detectado.

Idea a defender.

Con la estructuración del modelo de presupuesto caracterizado por; un eficaz presupuesto de compras, un acertado presupuesto de ventas, la correcta proyección del estado de resultados, el oportuno balance general, el adecuado presupuesto de flujo de efectivo, el pertinente punto de equilibrio y el eficiente análisis financiero proyectado que facilitará la implementación de mejora en la gestión financiera de la empresa “POELEC” en la ciudad de Santo Domingo.

Variables de la Investigación.

La variable independiente es el Modelo de Presupuesto

Justificación del Tema.

Se justifica técnicamente el presente trabajo de investigación mediante la realización del Modelo de Presupuesto para mejorar la gestión financiera en la empresa “PROELEC”, lo cual es sustentado con el conocimiento adquirido durante mis años de estudio en la Universidad Regional Autónoma de los Andes “UNIANDES”, lo que permite la ejecución del presente trabajo.

Esta investigación servirá de gran apoyo a los compañeros estudiantes egresados como una guía en la elaboración de su trabajo de tesis. Adicional a lo mencionado este permitirá lograr obtener el Título universitario de Ingeniera en Contabilidad Superior, Auditoría y Finanzas, CPA otorgado por la universidad Regional Autónoma de los Andes “UNIANDES”.

Metodología investigativa a emplear.

La modalidad de esta investigación es cualitativa y cuantitativa con énfasis de mayor incidencia en la última modalidad, es cualitativa porque estudia los instrumentos tales como cuestionarios y análisis de resultados de una determinada situación problémica mientras que la cualitativa analiza los datos de manera científica y en forma numérica aplicada en la estadística y procesos contables de la información financiera.

También se aplicó tipos de investigación como investigación bibliográfica, de campo y explicativa asimismo se empleó el método inductivo-deductivo, analítico-sintético, técnicas de investigación tales como entrevista y encuesta, instrumentos de la investigación así como guía de la entrevista, cuestionario de encuesta y citas bibliográficas.

Resumen de la estructura de la tesis.

El segundo capítulo habla de marco metodológico en la que se obtiene y detalla la información de la situación actual de la empresa para lo cual se aplicó la modalidad cualitativa y cuantitativa, los tipos, métodos, técnicas e instrumentos de la investigación. El tercer capítulo constituye el marco propositivo que es el modelo de presupuesto para mejorar la gestión financiera en la empresa “PROELEC” de la ciudad de Santo Domingo.

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis.

El aporte teórico investigativo sobre el modelo de presupuesto servirá como sustento para colaborar con la cantidad oportuna de información, con miras a la implementación de la propuesta en otras entidades de características similares, estudiantes y profesionales de la rama.

Significación Práctica.

En cuanto a la significación práctica el modelo de presupuesto y Gestión Financiera logrará tener un impacto positivo en el ámbito social, económico y educativo ya que somos quienes nos vemos beneficiados con la aplicación del presupuesto como solución a la gestión financiera de la empresa, dando como resultado el crecimiento progresivo de la empresa en términos generales.

Novedad Científica.

CAPÍTULO I

1. MARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

En la empresa “PROELEC” se encontró falencias de gran relevancia desde años anteriores en lo que concierne a la gestión financiera de tales como; una limitada planificación financiera, escaso análisis financiero, inadecuada toma de decisiones de inversión, precaria decisión de financiamiento e incorrecto estudio de gestión de riesgo lo que genera el mal direccionamiento de los recursos de la entidad y bajos ingresos económicos es por esto que previo a la aplicación del modelo de presupuesto que dará fin a la problemática encontrada se estudiará y analizará minuciosamente cada detalle referente al contenido de solución.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

1.2.1. Contabilidad.

Contabilidad es un sistema de información que mide las actividades de las empresas, procesa esta información en estados y comunica los resultados a los tomadores de decisiones, es un elemento del sistema de información de un ente, proporciona datos sobre su patrimonio y evolución, destinados a facilitar las decisiones de sus administradores y de los terceros que interactúan con él en cuanto se refiere a su relación actual o potencial con el mismo. (Zapata, 2011, pág. 7)

criterio del contador responsable. Sin embargo, existen normas internacionales de contabilidad, cuyo propósito es unificar la aplicación de las prácticas contables entre los países, y principios de contabilidad emitidos por las asociaciones de profesionales de la contabilidad de cada país. (Ochoa, 2012, pág. 86)

Registro detallado y sistemático de las operaciones comerciales de la empresa con el fin de proporcionar información contable para tomar decisiones que permitan controlar el funcionamiento del negocio.

1.2.1.1. Importancia.

Para el autor Zapata, la contabilidad es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control de información que se sustenta tanto en un marco teórico, como en normas internacionales. La contabilidad se encarga del reconocimiento de los hechos que afectan el patrimonio; de la valoración justa y actual de los activos y obligaciones de la empresa, y de la presentación relevante de la situación económico-financiera.

Esto se hace por medio de reportes específicos y generales preparados periódicamente para que la dirección pueda tomar las decisiones adecuadas que apuntalen el crecimiento económico de manera armónica, responsable y ética en las que lo usen. De la definición anterior se destacan los siguientes elementos que marcan la importancia real de la contabilidad:

Sistema Dinámico, pues al procesar de manera sistemática los hechos económicos, la contabilidad permite establecer controles efectivos de los recursos y generar un conjunto de reportes específicos, estados financieros y sus notas explicativas.

Valoración justa y actual, se refiere a las inversiones realizadas por la entidad y las obligaciones contraídas.

Presentación relevante de la situación económico-financiera, que permita brindar confianza a acreedores, inversionistas y autoridades de control fiscal.

Tomar decisiones adecuadas, a partir de la información contable que periódicamente ofrece la contabilidad, con altas probabilidades de éxito. (Zapata, 2011, pág. 8)

La contabilidad representa un instrumento de gran ayuda para la gerencia y para otras personas interesadas en una empresa, pues les permite fundamentar el proceso de toma de decisiones. Se comunica por medio de los informes contables, esto es, mediante la información financiera, que es un conjunto integrado por estados financieros y notas a los mismos, que expresan la situación financiera, los resultados de operación, las variaciones en el capital contable y los flujos de efectivo (cambios en la situación financiera) de una empresa. (Ochoa, 2012, pág. 86)

Es de vital importancia para el diario vivir en lo que se refiere a llevar un orden cronológico del movimiento económico-financiero y aumento del patrimonio, llevando a obtener la información útil y oportuna para tomar decisiones que involucren las negociaciones mercantiles y monetarias de la empresa.

1.2.1.2. Objetivos.

El objetivo fundamental es servir de instrumento de información y, aunque son múltiples las informaciones o datos que puede suministrar la contabilidad, podemos concretarlos en tres:

Informar de los resultados obtenidos en cada ejercicio económico, es decir, cuánto se ha ganado o perdido en un periodo de tiempo determinado.

Informar de las causas de dichos resultados. Mucho más importante que saber cuánto se gana o se pierde es saber el porqué de esas pérdidas y de esas ganancias, para tratar de corregir gastos e incrementar ingresos en lo sucesivo. (Omeñaca, 2008, pág. 21)

“Generar información útil y oportuna para la toma de decisiones de los diferentes usuarios.

Controlar todas las operaciones financieras realizadas en las entidades.

Informar sobre los efectos que las operaciones practicadas han producido a las finanzas de la empresa.” (Farías, 2014, pág. 4)

Suministrar de una manera correcta, ordenada y sistemática la información económica-financiera obtenida dentro de un proceso contable que como resultado nos da el conocimiento de los resultados de un periodo económico.

1.2.1.3. Clases.

De acuerdo con el origen de los hechos (externos o internos), y según cual sea el objetivo dominante de la información que se genere, cabe diferenciar entre la contabilidad financiera y la de gestión o analítica.

Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su empresa, que permita un seguimiento cronológico de todas sus operaciones. El resultado más relevante de la contabilidad financiera son los estados financieros que se preparan por periodos, en general mensuales y anuales.

Por su parte la contabilidad de gestión o analítica ofrece la información necesaria para apoyar la toma de decisiones de los gestores de la empresa Recoge los sucesos internos de la empresa y los intercambios entre sus áreas de gestión, y los relaciona con los registrados por la contabilidad financiera.

También se denomina contabilidad de costes porque un objetivo principal es estimar el coste de los productos y servicios y de los centros de gestión de la empresa para, enfrentados con los ingresos respectivos, obtener el margen y el beneficio de cada producto, servicio y centro. Este conocimiento ayuda a decidir sobre el nivel de la actividad adecuado, los precios, los costes, la cartera de productos y la conveniencia de subcontratar e invertir, entre otras cuestiones. (Veiga, 2015, pág. 70)

Existen diversas ramas de la contabilidad, todas integrantes del mismo suprasistema de información; entre las más importantes están la contabilidad financiera, la fiscal y la administrativa, a las cuales se las puede definir como sigue:

Contabilidad Financiera sistema de información orientado a proporcionar información a terceras personas relacionadas con la empresa, como accionistas, instituciones de crédito, inversionistas, etc., a fin de facilitar sus decisiones.

Contabilidad Fiscal sistema de información orientado a dar cumplimiento a las obligaciones tributarias de las organizaciones.

ventaja competitiva, de tal forma que alcance un liderazgo en costos y una clara diferenciación que la distinga de otras empresas. El análisis de todas sus actividades, así como de los eslabones que los unen, facilita detectar áreas de oportunidad para lograr una estrategia que asegure el éxito. (Padilla, 2008, pág. 10)

Dentro de lo que respecta a las clases de contabilidad podemos clasificar a tres principales de las cuales se desprenden algunas subclasificaciones pero en lo que respecta a este tema tenemos a la contabilidad financiera, de gestión o administrativa y la fiscal.

1.2.2. Presupuesto.

Un presupuesto es un plan integrador y coordinador que se expresa en términos financieros respecto a las operaciones y recursos que forman parte de una empresa para un periodo determinado, con el fin de lograr los objetivos fijados por la alta gerencia. (Padilla, 2008, pág. 243)

Expresión cuantitativa formal de los objetivos que se propone alcanzar la administración de la empresa en un periodo, con la adopción de estrategias necesarias para lograrlos.

Es la planificación anticipada en términos financieros de cada una de las actividades que realiza la empresa con el fin de dar un adecuado direccionamiento de los recursos que posee la empresa durante un periodo para cumplir un final previsto.

Tabla 1 Función del Presupuesto

FUNCIÓN DEL PRESUPUESTO

El presupuesto es el cálculo anticipado de los ingresos y gastos de una empresa , y que debe estar de acuerdo con la planificación estratégica de esta y los objetivos fijados en la misma, obviamente la función que este debe tener se podría concretar en los siguientes puntos:

La principal función de los presupuestos es la de ser el control financiero de la organización.

Por tanto, su consecuencia primera es la de ser el proceso de descubrir qué es lo que se está haciendo, comparando los resultados con sus datos presupuestados correspondientes para verificar los logros o remediar las diferencias.

Y consecuentemente, el control presupuestario deberá desempeñar tanto roles preventivos como correctivos dentro de la organización.

Las distintas consecuencias que dimanan de estas funciones podrían enumerarse como sigue, y su importancia en la mayoría de las organizaciones, ya sean pequeñas, medianas o grandes empresas privadas o gubernamentales, se establecería en los siguientes puntos:

El presupuesto es importante porque ayuda a minimizar el riesgo en las operaciones de la organización.

Por medio de los presupuestos se mantiene el plan de operaciones de la empresa en unos límites razonables.

Sirven como mecanismo para la revisión de políticas y estrategias de la empresa y para dirigirlas hacia lo que verdaderamente se busca.

Cuantifican en términos financieros los diversos componentes de sus plan total de acción.

Las partidas del presupuesto sirven de guía durante la ejecución de programas de personal en un determinado período, y sirven como norma de comparación una vez se hayan completado os planes y programas.

Los procedimientos inducen a los especialistas de asesoría a pensar en las necesidades totales de las compañías, y a dedicarse a planificar de modo que pueda asignarse a los diversos componentes y alternativas la importancia necesaria.

Tabla 2 Etapas del Presupuesto.

Primera Etapa.

Preiniciación.

En esta etapa se evalúan los resultados obtenidos en vigencias anteriores, se analizan

las tendencias de los principales indicadores empleados para calificar la gestión

general (ventas, costos, precios de las acciones en el mercado, márgenes de utilidad,

rentabilidad, participación en el mercado, etc.), se efectúa la evaluación de los

factores ambientales no controlados por la dirección y se estudia el comportamiento

de la empresa. Este diagnóstico contribuirá a sentar los fundamentos del

planteamiento, estratégico y táctico, de manera que exista objetividad al tomar

decisiones.

Segunda Etapa.

Elaboración del

Presupuesto.

Con base en los planes aprobados para cada nivel funcional por parte de la gerencia,

se ingresa en la etapa durante la cual los mismos adquieren dimensión monetaria en

términos presupuestales.

Tercera Etapa.

Ejecución.

En el proceso administrativo la ejecución se relaciona con la “puesta en marcha de los planes” y con el consecuente interés de alcanzar los objetivos trazados, con el comité

de presupuestos como el principal impulsor, debido a que si sus miembros no

escatiman esfuerzos cuando se busca el empleo eficiente de los recursos físicos,

financieros y humanos colocados a su disposición, es factible el cumplimiento cabal

de las metas propuestas. En esta etapa el director de presupuestos tiene la

responsabilidad de prestar colaboración a las jefaturas con el fin de asegurar el logro

de os objetivos consagrados al planear. Igualmente, presentará informes de ejecución

periódicos, de acuerdo con las necesidades de cada área y con sus metas propuestas.

Cuarta Etapa.

Control.

Si el presupuesto es una especie de termómetro para medir la ejecución de todas y

cada una de las actividades empresariales, puede afirmarse que su concurso sería

parcial al o incorporar esta etapa en la actual es viable determinar hasta qué punto

puede marchar la empresa con el presupuesto como patrón de medida. Por ello,

mediante el ejercicio cotidiano del control se enfrentan los pronósticos con la

realidad.

Quinta Etapa.

Evaluación.

Al culminar el periodo para el cual se elaboró el presupuesto, se prepara un informe

crítico de los resultados obtenidos que contendrá no sólo las variaciones sino el

comportamiento de todas y cada una de las funciones y actividades empresariales.

Será necesario analizar las fallas en cada una de las etapas iniciales y reconocer los

éxitos, al juzgarme, que esta clase de acciones son importantes como plataforma para

vencer la resistencia al planeamiento materializado en presupuestos.

1.2.2.1. Presupuesto de Ventas.

Para desarrollar el presupuesto de ventas es recomendable la siguiente secuencia:

Determinar claramente el objetivo que desea lograr la empresa respecto al nivel de ventas en un periodo determinado, así como las estrategias que se desarrollarán lograrlo.

Realizar un estudio futuro de la demanda, apoyando en ciertos métodos que garanticen la objetividad de los datos, como análisis de regresión y correlación, análisis de la industria, análisis de la economía, etc.

Elaborar el presupuesto de ventas (considerando los datos pronosticados del inciso anterior y el juicio profesional de los ejecutivos de ventas) distribuyéndolo en zonas, divisiones, líneas, etcétera. (Padilla, 2008, pág. 252)

Volumen de ventas expresado en términos monetarios que es factible lograr por una empresa que integra información sobre cantidades y precios por clase, forma y marca de producto, y que representa la palestra para el planeamiento de las compras, la producción, el financiamiento, los inventarios y la liquidez. (Burbano, 2011, pág. 138)

Planificación previa que se realiza de acuerdo a las ventas en términos cuantitativos lo que ayuda a mejorar la rentabilidad de la empresa basados en las ventas esperadas lo que sirve de guía para saber cuánto dinero se debería asignar a la distribución de las ventas, publicidad y marketing.

1.2.2.2. Presupuesto de Compras.

actividades de compras. Al gerente de compras debe asignársele la responsabilidad directa de preparar un plan detallado de compras. (Welsch, 2005, pág. 180)

De acuerdo con lo expuesto en los presupuestos precedentes (consumos e inventarios), es claro que los pronósticos de compras tienen el soporte de las cantidades requeridas de cada insumo y de las políticas gerenciales trazadas en torno a los inventarios, y deben proporcionar criterios sobre los volúmenes de insumos que habrán de adquirirse, el momento oportuno para ejecutar la acción de compra y el valor de los bienes por adquirir. (Burbano, 2011, pág. 212)

Es aquel que permite al gerente determinar un estimado del volumen de compras de cada insumo que expende la empresa para alcanzar el objetivo deseado en cuanto a las ventas.

1.2.2.3. Presupuesto de Gastos.

El presupuesto de los gastos es fundamental porque una política inadecuada de racionalización podría afectar el normal funcionamiento de la entidad; de igual manera, unas medidas de gastos excesivas podrían, en un momento dado, originar pérdidas. Es decir, el nivel de gastos de la empresa debe ser óptimo, de manera que los procesos administrativos se puedan desarrollar eficientemente. (Díaz, 2012, pág. 183)

El presupuesto de gastos se elabora para erogar correctamente el dinero que posee la empresa en los gastos de los diferentes departamentos de la empresa dentro de un determinado periodo de tiempo estableciendo la cantidad máxima que se está dispuesto a distribuir.

1.2.2.4. Proyección de Estado de Resultados.

El estado de resultados es el primero que debe ser proyectado. Para ello se requiere información de las ventas y los gastos de operación, considerando la estructura inicial de activos fijos más las adquisiciones que se estructurarán en el futuro, menos las bajas por las ventas y/0 desechos de los mismos. También es necesario conocer los gastos financieros que se derivan de los pasivos iniciales, más los nuevos financiamientos que serán contratados en el futuro menos los que habrán de amortizarse. (Ochoa, 2012, pág. 296)

“Algunos autores finalizan el tema de presupuestos operativos con el estado de resultados presupuestado. Otros incluyen este estado en los presupuestos financieros, junto con el presupuesto de caja, el balance general y el presupuesto de flujos monetarios”. (Cuevas, 2010, pág. 339)

Es el estado financiero que permite tener conocimiento de la utilidad futura de la empresa dentro de un periodo en específico mediante la aplicación correcta de los costos y gastos.

1.2.2.5. Balance General Proyectado.

Es un componente de lo que se conoce como un presupuesto financiero. El cuál nos indica cual será la situación financiera de la empresa el terminar el periodo presupuestal. Sabemos que el estado que muestra la situación financiera de la empresa a una cierta fecha es el balance general, por lo que el balance general presupuestado nos permite conocer cuáles serán los activos, pasivos y capital, al final del periodo que se está presupuestando. (Martínez, 2014, pág. 2)

La proyección del balance general permitirá conocer la situación contable de la empresa a futuro, al finalizar un periodo contable determinado detallando claramente los activos, pasivos y patrimonio.

1.2.2.6. Presupuesto de Flujo del Efectivo.

El presupuesto de efectivo se podría definir como un pronóstico de las entradas y salidas de efectivo que diagnostica los faltantes o sobrantes futuros y, en consecuencia obliga a planear la inversión de los sobrantes y la recuperación-obtención de los faltantes. (Padilla, 2008, pág. 264)

Constituye uno de los instrumentos de planificación financiera más usados, además de ser el referente obligado en la gestión de tesorería. Debe ser preparado adecuadamente, con el fin de que guíe las actividades futuras y permita tomar decisiones oportunas y certeras respecto al manejo del efectivo de la empresa. Entre las funciones importantes del Presupuesto de caja está la de mostrar la disponibilidad del efectivo, y presentar los posibles excedentes para invertir o la necesidad de un endeudamiento financiero. (Zapata, 2011, pág. 370)

1.2.2.5. Punto de Equilibrio.

El punto de equilibrio se lo conoce como el volumen de ventas para el cual no hay utilidades, pero tampoco se tienen pérdidas. Aunque el análisis de equilibrio es un concepto estático, puede aplicarse a situaciones dinámicas y proporcionales ayuda a la gerencia en las operaciones de planeación y control. El concepto es importante no por el punto de equilibrio en sí, en el cual con frecuencia no estaría interesada una organización, sino por los efectos que sobre las decisiones de costos y ventas, así como en los cambios que sobre el volumen de actividad, deben adoptarse para alcanzar una utilidad deseada. (Cuevas, 2010, pág. 292)

Es el nivel de ventas mínimo para cubrir los costos operativos, cuando la Utilidad operativa (UAII) es igual a cero. El punto de equilibrio le sirve a la administración de la empresa para:

Determinar el nivel de operación que cubra los costos operativos.

Evaluar la rentabilidad con diversos niveles de venta. (Córdoba, 2013, pág. 157)

Es usado comúnmente en las empresas u organizaciones para determinar la posible rentabilidad de vender un determinado producto, este cálculo nos permite determinar las cantidades de productos que se debe vender y en el cual los ingresos igualan a los costos y gastos, para calcular el punto de equilibrio es necesario tener bien identificado el comportamiento de los costos.

Tabla 3 Esquema del Modelo de Presupuesto.

Presupuesto de Ventas

dólares generadas para años futuros.

Presupuesto de Compras

Se utiliza la metodología similar a la de elaboración de presupuesto de ventas, con la diferencia específica de variación y análisis del costo de adquisición de mercaderías. Es decir se presume técnicamente que por ser una empresa comercial requiere adquirir los productos para poder sustentar la venta, la diferencia radica únicamente en el precio de costo, el mismo que es calculado con base a información histórica emitida por la empresa y con análisis especifico de cada gama de productos.

Presupuesto de gastos.

Para elaborar el presupuesto de gastos se identifican las principales erogaciones efectuadas por la empresa para garantizar su funcionamiento (Sueldos y salarios, Gasto comisiones de venta, Gastos de oficina, Gasto de ventas, Trasporte, Arriendo, Gasto de mantenimiento y reparaciones, Gastos que no generan desembolsos). Luego se procede a la proyección utilizando una tasa promedio anual de inflación.

Proyección de estados financieros.

Con la información proyectada obtenida, resultado del cálculo estimado de las ventas, compras y gastos se procede a elaborar los estados financieros proyectados, incluido el presupuesto de flujo de caja.

Análisis financiero

Se utilizan los indicadores financieros para dar luz respecto a la situación de la empresa, esto como paso fundamental para la toma de decisiones.

Fuente: Welsch (2005), Presupuestos planificación y control. Elaborado por: Carol Cárdenas.

1.2.3. Gestión Financiera.

La definición de los requerimientos de recursos financieros, que incluye el planteamiento de las necesidades, descripción de los recursos disponibles, previsión de los recursos liberados y cálculos de las necesidades de financiación externa.

La obtención de la financiación más conveniente, desde el punto de vista de costos, plazos; aspectos fiscales y estructura financiera de la organización.

La adecuada utilización de los recursos financieros en términos de equilibrio, eficiencia y rentabilidad.

El estudio de la información financiera para conocer la situación financiera de la organización.

El estudio de la viabilidad económica y financiera de las inversiones.

Gestionar los recursos financieros significa aplicarlos con eficacia en oportunidades de negocios, que maximicen los resultados de rentabilidad y valor de la empresa. Para gestionar eficazmente estos recursos, el empresario deberá disponer de información real y contar con la capacidad de análisis para tomar la decisión correcta. (Córdoba, 2014, pág. 4)

Fuente: Córdoba (2014), Gestión Financiera. Elaborado por: Carol Cárdenas.

INFORMACIÓN QUE DEBE DISPONER EL EMPRESARIO PARA LA TOMA DE DECISIONES

Cálculo de los costos

Cálculo del precio

de venta

Cálculo del punto de equilibrio

Flujo de caja

Análisis financieros Elaboración

Fuente: Córdoba (2014), Gestión Financiera. Elaborado por: Carol Cárdenas.

A la gestión financiera de una empresa le corresponde analizar las necesidades de recursos financieros, su coste y la forma más conveniente de obtenerlos así como estudiar y decidir respecto a la viabilidad económica y financiera de las inversiones. Las empresas para obtener esos recursos, acuden a los mercados financieros y operan con los intermediarios financieros; todos ello definen lo que se conoce como sistema financiero de un país. (López, 2010, pág. 5)

Consiste en llevar una adecuada administración de cada uno de los recursos de la empresa mediante el minucioso análisis, decisión y aplicación de las decisiones tomadas para tener una equilibrada base financiera y aceptables niveles de eficiencia y rentabilidad.

1.2.3.1. Planificación Financiera.

Es el proceso en el que se proyectan objetivos y planes de la empresa a corto mediano y largo plazo, incluyendo el presupuesto de inversión, de financiación y de ingresos, costos y gastos de un periodo; coordinándose todas las proyecciones

Determinar el monto apropiado de fondos que debe manejar la organización (su tamaño y su crecimiento). Definir el destino de los fondos hacia activos específicos de manera eficiente.

Obtener fondos en las mejores condiciones posibles, determinando la composición de los pasivos.

Ilustración 2 La importancia y el papel de la Gestión Financiera.

IMPORTANCIA Y PAPEL DE LA GESTIÓN FINANCIERA

La importancia de la gestión financiera es evidente al enfrentar y resolver el dilema Liquidez – Rentabilidad, para proveer los recursos necesarios en la oportunidad precisa; con la toma de decisiones más eficientes de dicha gestión y para que se aseguren los retornos financieros que permitan el desarrollo de la empresa.

conjuntamente con el cash flow mensual, para ir efectuando la comparación con ejecuciones, y así analizar sus variaciones, determinando responsabilidades y proponiendo los cambios necesarios y en general, si son posibles para poder adoptar alternativas de inversión y de financiación. (Córdoba, 2014, pág. 119)

La planificación Financiera es una parte importante de las operaciones, porque proporciona esquemas y pautas para guiar, conducir y controlar las actividades de la empresa, con el propósito de lograr el éxito.

Con el fin de asegurar el éxito y disminuir los riesgos e incertidumbre de los negocios, es indispensable que el gerente y sus colaboradores hagan de la planificación financiera una costumbre sana, previa a la ejecución de operaciones, debe ser un prerrequisito y condición fundamental para la acción; en este proceso debe participar la mayor cantidad de personas, en un trabajo organizado y de equipo. Los resultados de la planificación, que constarán en el plan y programa financiero, deben llevar implícito el compromiso de ejecutivos, operativos y auxiliares de hacer todo lo que les corresponda para que lo previsto se cumpla con el menor costo y tiempo posibles. (Zapata, 2011, pág. 361)

La planificación financiera es un conjunto de procedimientos que conllevan a la proyección de actividades financieras para dar cumplimiento a los objetivos, y así dar un buen funcionamiento y permanencia de la empresa en el mercado.

Tabla 4 Requerimientos para la planificación.

DATOS IMPORTANTES QUE SE REQUIEREN PARA PLANIFICAR Referidos a la competencia.

Conocerla suficientemente y, en lo posible, averiguar;

Su participación actual del mercado y sus planes de ampliación. Las estrategias publicitarias y promocionales que puede usar. Los costos de producción (si fuera posible)

Los precios de venta por líneas de producción. Referidos a las acciones del gobierno.

pueden obtener los siguientes datos:

Índices inflacionarios previstos, así como los referentes de las tasas de interés.

Política sobre incremento de precios de los servicios y bienes básicos que el gobierno genera y comercializa; ejemplos: servicios básicos, combustibles, etc.

Política sobre revisiones salariales y los posibles incrementos. Monto de la inversión social y de desarrollo físico.

Índice del producto interno bruto (PIB)

Otros datos de interés para la empresa, que se obtienen del análisis del presupuesto y planes de desarrollo nacional.

Referidos a la propia empresa

La empresa como todo ser dinámico, siempre está evolucionando, ya que sus metas, aspiraciones y métodos de trabajo se encuentran permanentemente hacia el cambio; en este sentido, es trascendente analizar y cuantificar:

Las políticas dispuestas por los accionistas respecto a aspiraciones de utilidades y dividendos o referidas a la ampliación del negocio.

Los resultados de la reingeniería de procesos que se esté instrumentando y que impactarán en los costos.

Los estados financieros del pasado inmediato como base de cuantificación futura. Los planes y estrategias de promoción y venta que se van a utilizar.

La ejecución de obras civiles, adquisición de activos fijos y otros desembolsos capitalizables.

Referidos a clientes y proveedores

Estos sectores fundamentales deben ser estudiados en función de sus demandas y aspiraciones; los aspectos que deben ser cuantificados son:

Tendencias del mercado, nuevas modas, lo que puede implicar cambio de diseño y el contenido del producto o servicio.

Cambio de políticas crediticias o condiciones de negociación propuestas por los proveedores y clientes.

Nuevas regulaciones estatales sobre contenidos y calidad de los ingredientes del producto (ejemplo: las normas dispuestas por el INEN, en Ecuador).

1.2.3.2. Análisis Financiero.

Sus fundamentos y objetivos giran en torno a la obtención de medidas y relaciones cuantitativas, para la toma de decisiones a través de la aplicación de instrumentos y técnicas matemáticas sobre cifras y datos suministrados por la contabilidad transformándolos para su debida interpretación. (Córdoba, 2014, pág. 94)

El análisis financiero es el conjunto ordenado de acciones, que se hace mediante la lectura crítica, el análisis objetivo y la interrelación coherente de los datos que constan en los estados financieros y otros elementos complementarios como los presupuestos, que permiten obtener indicadores que debidamente interpretados ayudarían a describir la situación económica y financiera presente y futura de la empresa, con lo que facilitará la toma de decisiones para corregir falencias actuales y prevenir acontecimientos que pudieran afectar los intereses o estabilidad de la empresa.

También es un patrón de comparación a nivel sectorial y de tendencias. Es importante recordar que el análisis financiero deberá ser elaborado tomando en cuenta el tipo de empresa, pues cada una tiene sus propias características. (Zapata, 2011, pág. 414)

El análisis financiero nos ayuda a tener conocimiento de la situación financiera en el que se encuentra la empresa mediante la ejecución y estudio sistemático de los índices financieros en base a la actividad económica ejecutada por la entidad permitiéndonos enmendar los errores encontrados durante un periodo contable así como también precautelar inestabilidad de la misma.

1.2.3.2.1. Documentos básicos para realizar el análisis financiero.

Estados financieros del ejercicio presente y del pasado, acompañados de sus respectivas notas explicativas.

Objetivos, políticas y metas de la empresa.

Datos presupuestarios de la actividad comercial, económica y financiera.

En lo posible, información financiera de la competencia.

Cuando no se puedan obtener los estados financieros de la competencia, se optará por los estados consolidados del sector.

Si, dado el caso, o se contara con los estados del sector, se tomarán como referencia los informes de otras empresas similares o relacionadas con el negocio.

Estadísticas sectoriales preparadas por los organismos de control y del gobierno.

Tabla 5 Clasificación del análisis financiero.

CLASIFICACIÓN DEL ANÁLISIS FINANCIERO

Análisis interno: cuando el analista directo a la información requerida para el estudio, es decir, que se elabora para uso de los administradores y accionistas.

Análisis externo: cuando el analista no tiene acceso directo a la información y el estudio se realiza con base en publicaciones o datos generales; normalmente , este tipo de análisis lo realizan los bancos, instituciones del gobierno, etc.

Análisis vertical: cuando se realiza en base a una partida importante o significativa de los balances del periodo analizado, que se debe hacer con cada una de las cuentas, por ejemplo: ventas respecto a los costos, gastos y utilidad de este año.

Análisis horizontal: cuando se realiza comparando una cuenta o un grupo de cuentas de dos o más periodos, con el fin de determinar las partidas que han tenido mayor variación o movimiento (análisis dinámico) y conocer el comportamiento de una cuenta.

Planificación

Programación

Ejecución

Discusión, evaluación y aplicación

Fuente: Zapata (2011), Contabilidad General. Elaborado por: Carol Cárdenas

Definir objetivos y alcance del análisis.

Establecer fechas tentativas de inicio y culminación del estudio.

Seleccionar al responsable de esta tarea y asignar competencias.

Recopilar toda la información requerida para el análisis.

Validar los datos mediante pruebas de consistencia y exactitud.

Organizar la información definitiva y aplicar la metodología apropiada.

PROCESO DEL ANÁLISIS DE ESTADOS FINANCIEROS

Calcular las razones financieras propias y de la competencia.

Obtener razones y proporciones de la empresa y de la

competencia.

Interrelacionar los porcentajes y las razones.

Interpretar los resultados.

Confrontar los resultados con los ejecutivos y operativos.

Preparar informe que contenga:

Resultados relevantes.

Opiniones/salvedades.

Conclusiones y recomendaciones.

Exponer ante las directivas.

Enfatizar en aspectos críticos.

Tomar decisiones.

Efectuar el seguimiento.

1.2.3.2.2. Índices o Ratios Financieros.

“Ayudan a ver la situación financiera de la empresa y a ver esta situación en el tiempo si se compara con la de ejercicios anteriores”.(Carrasco, 2013, pág. 48)

“Es la relación entre dos o más datos (expresados en unidades monetarias) de los estados financieros; pueden existir decenas de razones que va a calcular, dependiendo de los objetivos que desea alcanzar”.(Zapata, 2011, pág. 417)

Estos índices o ratios financieros nos permiten efectuar un análisis minucioso de los estados financieros, manera de medir el desempeño económico de la empresa.

a) Clasificación de los Índices o Ratios Financieros.

“Entre las razones financieras más usuales están las razones de liquidez, de actividad, de apalancamiento y de rentabilidad”.

Razones de liquidez.

Miden la capacidad que tiene la empresa para cumplir con sus obligaciones a corto plazo; las de mayor uso son la razón corriente, la prueba ácida y el de capital de trabajo.

Razón corriente o Índice de liquidez.- Esta dada por la relación entre el activo corriente y el pasivo corriente. Su resultado indica la cantidad de activos que en el corto plazo serán dinero ($), con los cuales la empresa podrá cubrir las deudas corrientes.

Razón corriente = Activo corriente / Pasivo corriente

Indica la cantidad de dinero con que cuenta la empresa en ese instante para cubrir en forma inmediata sus pasivos a corto plazo.

Prueba ácida = Activo corriente + Inversiones inmediatas / Pasivo corriente

Capital de trabajo.- Está dado por la diferencia entre el activo corriente menos el pasivo corriente. Indica la cantidad de recursos monetarios con que la empresa cuenta para el desarrollo de sus actividades operativas.

Capital de trabajo = Activos corrientes – Pasivos corrientes

Razones de Actividad.

Indica la intensidad (veces) con que la empresa está utilizando sus activos para generar ventas y, por ende la utilidad. Éstas son: rotación de cuentas por cobrar; de inventarios, de activos totales, plazo promedio, de reposición de inventarios, y plazo promedio en que se hacen efectivas las cuentas por cobrar.

Rotación de cuentas por cobrar.- Es una razón de gestión que indica el número de veces que se han hecho efectivas las cuentas por cobrar en un periodo determinado. Está dada por la relación de las ventas anuales a crédito y el promedio de las cuentas por cobrar a clientes. El promedio de cuentas por cobrar se calcula sumando las cuentas por cobrar a clientes de los años 01 y 02 y dividiendo entre 2.

Rotación de cuentas por cobrar =Ventas anuales a crédito / Promedio de cuentas por cobrar

Plazo promedio en que se hacen efectivas las cuentas por cobrar.- Esta razón indica el número de días que ha demorado la conversión a efectivo de las cuentas por cobrar. Viene dada por la relación entre el número de días del año comercial (360) y las veces que se han hecho efectivas las cuentas por cobrar (o sea el resultado del índice anterior, rotación de cuentas por cobrar).

Rotación de inventarios.- Esta razón indica el número de veces que se ha renovado el inventario de mercaderías como consecuencia de las ventas. Se obtiene de la relación entre el costo de las mercaderías vendidas a crédito y el promedio de los inventarios en el periodo de análisis.

Nota: como alternativa se puede utilizar el saldo final de los inventarios.

Rotación de inventario = Costo de ventas / Promedio de inventarios

Plazo promedio de reposición de inventarios.- Indica el número de días en que la empresa repone los inventarios, con el fin de dar debida atención a nuevas ventas.

Plazo promedio de reposición de inventarios = 360 días / Rotación de inventarios

Rotación de activos totales.- Esta razón indica el número de veces que la empresa ha utilizado sus activos para generar sus ventas.

Rotación de activos totales = Ventas / Activos totales

Razones de apalancamiento.

Estas razones miden la capacidad de respaldo de las deudas; los acreedores pueden conocer mediante estos índices si el activo y las utilidades son suficientes para cubrir los intereses y el capital adeudado. Estas son: razón de nivel de endeudamiento y apalancamiento total.

Razón de nivel de endeudamiento.- Este índice muestra la cantidad del activo total de la empresa que ha financiado terceras personas (acreedores).

Apalancamiento total = Pasivos totales / Patrimonio neto * 100%

Razones de rentabilidad.

Miden el grado de eficiencia de la empresa para generar las utilidades mediante el uso racional de los activos y sus vetas para poder reinvertir. Estas son: margen neto de utilidad, margen bruto de utilidad sobre ventas, rentabilidad sobre el capital y rentabilidad sobre el patrimonio.

Margen neto de utilidad.- Demuestra el porcentaje de las utilidades que la empresa ha generado luego de haber deducido los gastos operativos y no operativos, es decir, la utilidad luego de impuestos y participaciones.

Margen neto de utilidad = Utilidad neta / Ventas netas * 100%

Margen bruto de utilidad sobre ventas.- Esta razón indica el porcentaje de utilidades que la empresa genera en sus ventas, luego de haber deducido el costo de venta de la mercadería facturada.

Margen bruto de utilidad sobre ventas = Utilidad bruta en ventas / ventas netas * 100%

Rentabilidad sobre el capital o ganancia por acción.- Éste es un índice de valor en el mercado que indica el rendimiento obtenido durante el periodo en relación con los aportes de capital accionario.

Rentabilidad sobre el capital = Utilidad neta / Capital accionario * 100%

Rentabilidad sobre el patrimonio.- Ésta razón de rendimiento es más justa que la anterior, toda vez que la utilidad neta se relaciona con todos los haberes patrimoniales. Denota el porcentaje de rentabilidad en relación con la inversión total acumulada (capital más otros componentes patrimoniales).

1.2.3.3. Decisiones de Inversión.

Las decisiones de inversión son de las más importantes que adoptan las empresas y ellas implican hacer una serie de análisis, que involucran desde el capital de trabajo, como la caja, los bancos, las cuentas por cobrar, los inventarios, hasta las inversiones de capital representado en activos fijos como edificios, terrenos, maquinaria, tecnología, etc. (Córdoba, 2014, pág. 250)

En las decisiones de inversión, el presupuesto de capital, que implica invertir en activos fijos, es uno de los aspectos más importantes. Los administradores financieros tienen además la responsabilidad de decidir las condiciones de crédito bajo las cuales se deben efectuar las ventas a los clientes, el inventario que la empresa debe mantener, la cantidad de efectivo que se debe manejar en caja chica y en cuentas de cheques y cuándo es conveniente adquirir acciones de otras empresas. (Ochoa, 2012, pág. 7)

Para la aplicación de las decisiones de inversión es de gran relevancia realizar un profundo análisis de los estados financieros para tener conocimiento si el capital con el que cuenta la empresa es apto para realizar una inversión.

1.2.3.3.1. Necesidad de efectuar un análisis de la inversión.

Con el objeto de determinar si existe o no la necesidad de efectuar un análisis antes de decidir dónde invertir, a continuación se explican tres grupos generales de inversión.

a) Inversiones totalmente seguras.

b) Inversiones medianamente seguras.

Éste es el caso del papel comercial, las obligaciones y, en general, los instrumentos de deuda emitidos por empresas. Se consideran medianamente seguras porque:

Para la empresa emisora constituyen un pasivo (deuda); por lo tanto, en el caso de que se encontrara en problemas, los inversionistas (acreedores) tendrían preferencia frente a los accionistas para cobrar sus intereses y recuperar el monto de su inversión.

Para que una empresa se endeude por la emisión de papel comercial obligaciones, primero debe tener capital contable, es decir, recursos aportados por sus accionistas, quienes responderán hasta por el monto de su aportación respecto a las deudas de la empresa cuando ésta haya sido considerada constituida como sociedad anónima.

En el caso de estas inversiones, el inversionista sí debe efectuar un proceso de análisis de la situación de la empresa emisora antes de hacer la inversión. El proceso de análisis, sin embargo, estará enfocado a determinar cuál es la situación de liquidez de la empresa emisora, lo que influirá en la liquidez del instrumento de inversión. También se deberá analizar la situación de rentabilidad de la empresa emisora y sus posibilidades de hacer frente a problemas, como una devaluación, alzas en las tasas de interés, apertura comercial etc.

c) Inversiones con riesgo.

1.2.3.4. Decisión de Financiamiento.

Las decisiones de financiamiento implican la manera en que la empresa adquiere los recursos necesarios para llevar a cabo las decisiones de inversión. Por ejemplo, puede obtener fondos al vender acciones de capital común o de capital preferente, solicitar financiamiento bancario, establecer contratos con una arrendadora financiera, hacer contratos de factoraje emitir obligaciones o papel comercial a través del mercado de valores, etcétera. (Ochoa, 2012, pág. 7)

Según Briceño el financiamiento que utilizan las distintas organizaciones, les brinda la posibilidad de mantener una economía y una continuidad de sus actividades comerciales estables y eficientes y en consecuencia, otorgar un mayor aporte al sector económico del cual participan. El financiamiento es la manera de cómo una entidad puede allegarse de fondos o recursos financieros para llevar a cabo sus metas de crecimiento y progreso. (Córdoba, 2014, pág. 308)

Las decisiones de financiamiento son aquellas que se toman dentro del mercado financiero mediante un previo análisis, para generar un incremento económico en distintas entidades u organizaciones mediante su inversión.

1.2.3.5. Riesgo.

El riesgo es la posibilidad que los resultados reales difieran de los esperados o que algún evento desfavorable ocurra, y se puede clasificar como:

1.2.3.5.1. Riesgo operativo o sistemático.

1.2.3.5.2. Riesgo Financiero o no sistemático.

Que se deriva de la variabilidad de los rendimientos de los valores no relacionados con movimientos en el rendimiento del mercado como un conjunto. Es posible reducirlo mediante la diversificación.

1.2.3.5.2. Riesgo Total.

Es la suma del riesgo sistemático y el riesgo no sistemático. (Córdoba, 2014, pág. 16)

El riesgo representa la posibilidad para el inversionista de que el rendimiento esperado no se realice o de que exista una pérdida. Por lo que se puede enfrentar al riesgo de inversión y riesgo de mercado. El riesgo de inversión es la posibilidad de que el emisor resulte financieramente incapaz de pagar el rendimiento (interés, dividendos, entre otros) o el principal de la inversión en el momento del vencimiento de ésta; y el riesgo de mercado se refiere al cambio potencial, en el tiempo, del valor de mercado de una inversión debido a cambios en el ambiente macroeconómico. (Ochoa, 2012, pág. 67)

El riesgo es la posibilidad de que se presente una anomalía en el proceso financiero de una empresa ya sea por falta de planificación y análisis financiero e incluso por una mala decisión de inversión y financiamiento.

Tabla 6 Clasificación del Riesgo.

CLASIFICACIÓN DEL RIESGO

Riesgo Operativo.

Que corresponde al riesgo de no estar en capacidad de cubrir los costos de operación.

Riesgo Financiero

Que es el riesgo de no estar en condiciones de cubrir los costos financieros.

Riesgo Total

Posibilidad que la empresa no pueda cubrir los costos, tanto de operación como financieros.