UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

FACULTAD DE DIRECCIÓN DE EMPRESAS

ESCUELA ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA EN ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS

TEMA: PLAN DE MARKETING Y SERVICIOS FINANCIEROS PARA LA COOPERATIVA DE AHORRO Y CRÉDITO CÁMARA DE COMERCIO DE SANTO DOMINGO

AUTORA: TLGA. LORENA ALEXANDRA HARO VERA

ASESOR: M.B.A LEONARDO CARRIÓN HURTADO

SANTO DOMINGO-ECUADOR

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

CERTIFICACIÓN DEL ASESOR

M.B.A Leonardo Carrión Hurtado, en calidad de Asesor de Tesis, designado

por disposición de Cancillería de la UNIANDES certifica que la Tecnóloga

Lorena Alexandra Haro Vera, ha culminado con su trabajo de tesis, con el tema

“PLAN DE MARKETING Y SERVICIOS FINANCIEROS PARA LA

COOPERATIVA DE AHORRO Y CRÉDITO CÁMARA DE COMERCIO DE

SANTO DOMINGO”, quien ha cumplido con todos los requerimientos exigidos

por lo que se aprueba la misma.

Es todo cuanto puedo decir en honor a la verdad, facultando a la interesada

hacer uso de la presente, así como también se autoriza la presentación para la

evaluación por parte del jurado respectivo.

Atentamente,

M.B.A. Leonardo Carrión Hurtado

DECLARACIÓN DE AUTORÍA

Yo, Lorena Alexandra Haro Vera, declaro que los derechos obtenidos en la

investigación que presento, como informe final, previo a la obtención del título

de Ingeniera Comercial en Administración de Empresas y Negocios, cuya

problemática es “PLAN DE MARKETING Y SERVICIOS FINANCIEROS PARA

LA COOPERATIVA DE AHORRO Y CRÉDITO CÁMARA DE COMERCIO DE

SANTO DOMINGO”, son absolutamente auténticos y personales.

En tal virtud, expreso que el contenido, las conclusiones y los efectos legales y

académicos que se desprenden del trabajo propuesto, son de exclusiva

responsabilidad de la autora.

Tlga. Lorena Alexandra Haro Vera

DEDICATORIA

El presente trabajo, producto del firme y profundo compromiso de superación, trabajo día a día y noche a noche, que es la concreción exacta de mi anhelo personal, mi proyecto de vida

juvenil, lo dedico a mi familia, como el sincero testimonio de reconocimiento a su virtuosa concesión de valores, que me guían

en el marco del desarrollo personal de excelencia.

AGRADECIMIENTO

En el proceso de mi formación académica, concurrieron los saberes de excelentes maestros y tutores, permitiéndome ascender exitosamente en la

cima de la calidad y del conocimiento, por eso, a ellos, mi gratitud y reconocimiento.

No están ausentes de mi agradecimiento, mis compañeros, quienes fueron parte de mi vida estudiantil. Ellos compartieron cercanamente inquietudes,

preocupaciones, emociones, logros y también pesares.

Y, de manera especial, mi mayor agradecimiento a mis padres, quienes me inspiraron y apoyaron a iniciar mis estudios, y así alcanzar mi formación

profesional.

ÍNDICE GENERAL

PORTADA………i

CERTIFICACIÓN DEL ASESOR ... ii

DECLARACIÓN DE AUTORÍA ... iii

DEDICATORIA... iv

AGRADECIMIENTO………..v

ÍNDICE GENERAL……….………...vi

ÍNDICE DE ILUSTRACIONES……….…xi

RESUMEN EJECUTIVO……….xiv

EXECUTIVE SUMMARY………...…xvii

ANEXOS………xix

INTRODUCCIÓN………1

CAPÍTULO I 1 EL PROBLEMA ... 4

1.1 PLANTEAMIENTO DEL PROBLEMA……….. 4

1.1.1 Formulación del problema ……….5

1.1.2 Delimitación del problema ……….5

1.2.1 Objetivo general………6

1.2.2 Objetivos específicos ……….6

1.3 JUSTIFICACIÓN ……….7

1.3.1 Práctica ………..7

1.3.2 Técnica ……….7

1.3.3 Económica ………..8

1.3.4 Aportación científica ………..8

CAPÍTULO II 2 MARCO TEÓRICO... 9

2.1 ANTECEDENTES INVESTIGATIVOS ………9

2.2 FUNDAMENTACIÓN TEÓRICA ………..9

2.2.1 Administración ………10

2.2.1.1 Importancia de la Administración………10

2.2.1.2 Proceso Administrativo……….11

2.2.2 Marketing ………..15

2.2.2.1 Función del Marketing………...16

2.2.2.2 Los Servicios………..17

2.2.2.3 Mescla del Marketing de los Servicios………...18

2.2.3.1 Modelos del Plan de Marketing………...27

2.2.3.2 Etapas del Plan de Marketing………..29

2.2.4 Sistema Financiero ……….39

2.2.4.1 Instituciones Financieras………..40

2.2.4.2 Servicios y Productos Financieros………..42

2.2.5 Cooperativa de Ahorro y Crédito Cámara de Comercio………..51

2.3 IDEA A DEFENDER ………54

CAPÍTULO III 3 MARCO METODOLÓGICO ... 56

3.1 METODOLOGÍA ………56

3.2 TIPOS DE INVESTIGACIÓN ………..57

3.2.1 Bibliográfica ………57

3.2.2 Descriptiva ………..57

3.2.3 De campo ………..58

3.3 POBLACIÓN Y MUESTRA ……….58

3.3.1 Población ………58

3.3.2 Muestra ………..58

3.4 MÉTODOS, TÉCNICAS E INSTRUMENTOS ………..60

3.4.1.1 Analítico - Sintético………60

3.4.2 Técnicas ……….61

3.4.2.1 La Entrevista………...61

3.4.2.2 La Encuesta………61

3.4.2.3 La Observación………..61

3.4.3 Instrumentos………... 62

3.4.3.1 Guía de Entrevista………..62

3.4.3.2 El Cuestionario………...62

3.5 INTERPRETACIÓN DE RESULTADOS ………..62

3.5.1 Encuesta a clientes Cooperativa Cámara de Comercio ………62

3.5.2 Entrevista a Gerencia General Cooperativa Cámara de Comercio …..73

3.6 VERIFICACIÓN DE LA IDEA A DEFENDER ………..77

3.7 CONCLUSIONES ………78

CAPÍTULO IV 4 MARCO PROPOSITIVO ... 80

4.1 TÍTULO ………..80

4.2 DESARROLLO DE LA PROPUESTA ……….80

4.2.1 Justificación ………..80

4.2.2.1 Objetivo General………81

4.2.2.2 Objetivos Específicos ………...81

4.2.3 Plan de Marketing para la Cooperativa Cámara de Comercio ……….82

4.2.3.1 Análisis Inicial Cooperativa Cámara de Comercio……….. 82

4.2.3.2 Análisis de la Situación de Mercado ………..92

4.2.3.3 La Definición de los Objetivos………..….……118

4.2.3.4 Selección de Estrategias…….………118

4.2.3.5 Realización del Plan y Presupuesto ………119

4.2.3.6 Control del Plan de Marketing ………..149

4.3 VALIDACIÓN DE LA PROPUESTA ……….153

4.4 CONCLUSIONES ………..153

4.5 RECOMENDACIONES………..154

ÍNDICE DE ILUSTRACIONES

ÍNDICE DE GRÁFICOS

GRÁFICO 1: Proceso Administrativo 12

GRÁFICO 2: Mix del Marketing Tradicional 19

GRÁFICO 3: Tres P’s adicionales para los servicios. 20

GRÁFICO 4: Etapas del Plan de Marketing 29

GRÁFICO 4: Servicios y Productos financieros 45

GRÁFICO 5: Croquis Cooperativa Cámara de Comercio 54

GRÁFICO 6: Tiempo que es socio de la Cooperativa 65

GRÁFICO 7: Servicios que mantiene con la Institución 66

GRÁFICO 8: Satisfacción con los servicios de la Institución 67

GRÁFICO 9: Es cliente de otras instituciones financieras 68

GRÁFICO 10: Como califica los servicios de la Cooperativa 69

GRÁFICO 11: La Cooperativa brinda disponibilidad de recursos 70

GRÁFICO 12: Le gustarían servicios electrónicos 71

GRÁFICO 13: Que servicios le gustaría 72

GRÁFICO 14: Cuanto estaría dispuesto a cancelar por la tarjeta 73

GRÁFICO 15: Que considera más importante en un crédito 74

GRÁFICO 16: Principios institucionales 81

GRÁFICO 17: Población de Santo Domingo 82

GRÁFICO 18: Incremento de cuenta ahorristas 99

GRÁFICO 19: Evolución de las captaciones 100

GRÁFICO 21: Red Nacional de ATM’S 119

GRÁFICO 22: Diseño de la tarjeta de débito 121

GRÁFICO 23: Servicios POS 122

GRÁFICO 24: Orden de pago Coopacc 125

GRÁFICO 25: Pago del Bono de Desarrollo Humano 126

GRÁFICO 26: Empresas remesadoras 128

GRÁFICO 27: Agencias compartidas 134

GRÁFICO 28: Ventanillas móviles 136

ÍNDICE DE TABLAS

TABLA 1: Tiempo que es socio de la Cooperativa 65

TABLA 2: Servicios que mantiene con la Institución 66

TABLA 3: Satisfacción con los servicios de la Institución 67

TABLA 4: Es cliente de otras instituciones financieras 68

TABLA 5: Como califica los servicios de la Cooperativa 69

TABLA 6: Cree que la Cooperativa brinda disponibilidad de recursos 70

TABLA 7: Le gustarían servicios electrónicos 71

TABLA 8: Que servicios le gustaría 72

TABLA 9: Cuanto estaría dispuesto a cancelar por la tarjeta 73

TABLA 10: Que considera más importante en un crédito 74

TABLA 11: Intereses de ahorro a la vista 84

TABLA 12: Intereses depósitos a plazo fijo 86

TABLA 13: Resumen de los productos que ofrecen las Cooperativas 97

TABLA 15: Incremento de cuenta ahorristas 99

TABLA 16: Evolución de las captaciones 100

TABLA 17: Evolución de los productos de la Cooperativa 101

TABLA 18: Evolución de los servicios de la Cooperativa 102

TABLA 19: Condiciones de los productos de ahorro 102

TABLA 20: Condiciones de los productos d crédito 103

TABLA 21: Condiciones y cobertura de los servicios 103

TABLA 22: Costos de los productos de la Cooperativa 104

TABLA 23: Costos de los servicios de la Cooperativa 105

TABLA 24: Datos generales del personal 107

TABLA 25: Plan de Acción, Cronograma 141

TABLA 26: Plan de Publicidad 142

TABLA 27: Proyección de ingresos 143

TABLA 28: Resumen por meses 144

RESUMEN EJECUTIVO

El presente trabajo constituye un compendio de aspectos importantes que son

imprescindibles hacer referencia de tal manera que signifique más que un

aporte, una herramienta, que oriente, potencie nuevas actitudes psico-mentales

de excelencia, considerándose que es preciso contar con una guía direccional

que contribuya a concretar resultados rentables al proceso de desarrollo

empresarial.

Con este propósito socializador, orientador, es preciso señalar que ha sido

necesario establecer, definir y delimitar el tema o problema a desarrollar con el

carácter propositivo diseñado con el fin de plantear la propuesta ¿Cómo

mejorar el servicio a los Socios de la Cooperativa de Ahorro y Crédito Cámara

de Comercio de Santo Domingo? Reviste vital importancia la formulación

específica del objetivo general, así como los objetivos específicos.

Resulta indispensable plantear una nueva herramienta dentro del quehacer

organizacional, para motivar mejores resultados que reflejen un crecimiento

notable y rentabilidad satisfactoria, en consecuencia se justifica plenamente la

aplicación de un Plan de Marketing, toda vez que permitirá brindar mayores

beneficios y satisfacción a sus asociados, justificando por tal motivo, su

implementación.

Su práctica, posibilitará asumir, aplicar y ejercitar valiosos saberes, que

económicos para la organización. Sin lugar a dudas, que este aporte constituirá

una importante guía referente para otras organizaciones con similar finalidad y

objetivos.

Esta propuesta es innovadora, pues no ha existido otra similar, abarca

exclusivamente el plan de marketing el ámbito de una entidad financiera por

excelencia. Se hace con firmeza énfasis en el proceso de la administración

organizacional, que busca garantizar la excelencia de los resultados

alcanzados, resaltando la importancia de la administración.

Esta propuesta, involucra un proceso metodológico específico, puesto que el

análisis de la evidencia de resultados obtenidos en la fase investigativa, ha

requerido el criterio exacto matemático, en la obtención de los datos e

información necesaria para con su base instrumentar los aspectos y criterios

necesarios para plantear a su vez un Plan de Marketing para mejorar el servicio

a los socios de la Cooperativa de Ahorro y Crédito Cámara De Comercio De

Santo Domingo.

Finalmente, la propuesta plantea armónicamente, una serie de aspectos

definidos en base a un estricto estudio sistemático, tomando en consideración

la realidad del escenario social-económico en que se desenvuelve la

Cooperativa de Ahorro y Crédito Cámara de Comercio. La propuesta por otro

lado hace referencia cuidadosamente a la necesidad de formular la

motivación a partir de la preparación y capacitación del recurso humano

EXECUTIVE SUMMARY

This paper is a summary of important aspects that are essential reference so

that means more than a contribution, a tool, to guide, enhance new

psycho-mental attitudes of excellence, considering that it is necessary to have a

directional guide to help to realize profitable results to the business

development process.

For this purpose socializing, counselor, it is clear that it was necessary to

establish, define and delimit the problem to develop purpose full character

designed to raise the proposal "How to improve service to member soft the,

“Cooperativa Cámara de Comercio”? .Vital importance the specific formulation

of the general objective and specific objectives.

It is essential to propose a new tool in the organizational task to motivate better

results reflect significant growth and profitability satisfactory result is fully

justified in implementing a marketing plan, since it will provide greater benefits

and satisfaction to their partners, justification for that reason, their

implementation.

His practice, enable adhere, implement and exercise valuable know ledge,

which will result in achieving the associated benefits and economic benefits to

the organization. Undoubtedly, this contribution will be an important reference

This proposal is innovative because it has not been a similar, covers only the

marketing plan the scope of a financial institution par excellence. It is strongly

emphasized in the process of organizational management that seeks to en sure

excellence in the results, highlighting the importance of management.

This proposal involves a specific methodological approach, since the analysis of

the evidence of results obtained during the investigation, required the exact

mathematical approach in obtaining data and information necessary to

implement its basic aspects and criteria you need to raise himself a marketing

plan to improve service to members of the “Cooperativa Cámara de Comercio

Santo Domingo”.

Finally, the proposal raises smoothly, a number of areas defined based on a

strict systematic study taking into account the reality of social-economic

scenario in which it operates the “Cooperativa Cámara de Comercio”. The

proposal on the other hand refers to the need to carefully formulate the

administrative process reengineering, as well as developing processes of

motivation from the preparation and training of human resources administration,

INTRODUCCIÓN

Desde que el hombre existe, siempre ha mantenido presente la idea de tener

algo que no hay en su poder, o dar algo que se posee a cambio de un bien o

servicio que otro ente lo tiene. Con ese principio, se han producido numerosas

relaciones de intercambio, desde las más simples, como el trueque, hasta las

más complejas de hoy en día. Pero al mismo tiempo que evolucionaban estas

relaciones el término “marketing” también lo hacía.

Pero ha sido en los últimos años cuando ha surgido una nueva idea, la

preocupación por el bienestar social, de modo que el marketing constituye un

mecanismo económico y social a través del cual los individuos ven satisfechas

sus necesidades y deseos, mediante la creación y el intercambio de productos

o servicios.

Es elemental saber que la herramienta que permite que un producto brille con

luz propia es precisamente el “Marketing”. En el mercado del dinero, cumplen

un papel decisivo las entidades financieras, cuya finalidad es el negocio del

dinero, su lema “SIEMPRE GANAR.”

En los tiempos actuales, existen verdaderos referentes que han hecho de su

actividad prácticamente emporios de riqueza. Pero, ¿qué han hecho para lograr

Sin un verdadero plan de marketing, es imposible que surja una entidad

financiera. ¿Será acaso suficiente el carácter del gerente, o la sonrisa cálida

del personal para alcanzar importantes niveles de satisfacción económica?

Un banco, una mutualista, una Cooperativa de ahorro y crédito, etc., diseñan y

ponen en marcha verdaderos proyectos de gestión, aplicando ingeniosas

estrategias administrativas, de promoción e incentivos, potenciando

creativamente innovadores balcones de servicios, así como, importantes

planes de contingencias, de tal manera que el usuario se sienta protegido y vea

garantizada la seguridad de su inversión o un servicio financiero, cuya oferta de

beneficios despliegue la cadena de valor.

Es por esto, que la estructura del presente trabajo de investigación se divide en

cuatro capítulos:

En el capítulo I, se realizó el planteamiento del problema, el cual será tema

para el desarrollo de esta investigación, además de establecer los objetivos a

alcanzar.

En el capítulo II, teóricamente se redactaron los temas referentes a la

investigación realizada en el trascurso del desarrollo de este trabajo, de

En el capítulo III, se describió la metodología a utilizada en el desarrollo de la

investigación; los tipos de investigación y las técnicas que se emplearon lo cual

ayudó a la determinación del problema.

En el capítulo IV, se propone la posible solución del problema que afecta en la

institución, lo cual en el caso de ser acogida por la entidad será de gran ayuda

CAPÍTULO I

1 EL PROBLEMA

1.1 PLANTEAMIENTO DEL PROBLEMA

La ciudad de Santo Domingo, por su ubicación estratégica se convierte en un

pilar fundamental de la economía nacional, pues mantiene una actividad

altamente comercial, productiva y de servicios, por lo cual la comunidad se

encuentra en una frecuente búsqueda de servicios financieros y financiamiento

económico, que les permita cumplir sus objetivos individuales y el desarrollo y

crecimiento de sus actividades económicas.

Es así, que la Cámara de Comercio de Santo Domingo, con el fin de impulsar

el desarrollo económico de la región, creó la Cooperativa de Ahorro y Crédito

Cámara de Comercio de Santo Domingo, una Institución financiera local, que

ofrece servicios financieros a sus socios, buscando la satisfacción de sus

necesidades y el desarrollo de la comunidad.

La Institución mantiene productos y servicios básicos, los cuales no han sido

renovados, provocando una desventaja en relación a la competencia, además

genera insatisfacción entre sus asociados, debido a que presenta los siguientes

Los socios no mantienen disponibilidad de sus recursos en cualquier

momento ni lugar, debido a que sus transacciones se realizan directamente

en la Institución.

No existe un medio virtual para realizar consultas de movimientos y

transferencias electrónicas.

No mantiene variedad de productos de captaciones, los cuales permitan a

los socios mantener sus recursos en la Institución y ser incentivados por

ello.

Si no se solucionan estos problemas, la Cooperativa de Ahorro y Crédito

Cámara de Comercio de Santo Domingo no mejorará el servicio a sus

asociados, lo que provocará que pierda mercado y el no cumplimiento de sus

objetivos institucionales.

1.1.1 Formulación del problema

¿Cómo mejorar el servicio a los Socios de la Cooperativa de Ahorro y Crédito

Cámara de Comercio de Santo Domingo?

1.1.2 Delimitación del problema

La investigación se desarrollará en la Cooperativa de Ahorro y Crédito Cámara

servicios financieros consistentes en ahorro y crédito, se encuentra ubicada en

la calle Latacunga#712 entre 29 de mayo y 3 de julio, edificio Cámara de

Comercio, ciudad Santo Domingo, Provincia Santo Domingo de los Tsáchilas.

La Cooperativa mantiene un directorio administrativo, cuenta con 7

colaboradores, y 3.184 clientes, quienes son los beneficiarios directos de esta

investigación.

El objeto de estudio se enfoca a los procesos administrativos.

El campo de acción se aplicará al Plan de Marketing en la Cooperativa de

Ahorro y Crédito Cámara de Comercio de Santo Domingo.

1.2 OBJETIVOS

1.2.1 Objetivo general

Diseñar un plan de marketing que permita mejorar los servicios financieros en

la Cooperativa de Ahorro y Crédito Cámara de Comercio de Santo Domingo.

1.2.2 Objetivos específicos

Obtener información bibliográfica sobre los procesos administrativos, el plan

Realizar un diagnóstico de los servicios actuales, mediante técnicas de

recopilación de datos.

Elaborar la propuesta de un plan de marketing para su implementación en la

Institución.

1.3 JUSTIFICACIÓN

En la actualidad toda organización requiere de una planificación para el

desarrollo de sus actividades, por tal motivo los Planes de Marketing se han

convertido en una herramienta esencial para que las organizaciones ejecuten

de mejor manera sus estrategias de mercado.

1.3.1 Práctica

La creación de un plan de marketing que permita la implementación de nuevos

servicios financieros en la Cooperativa de Ahorro y Crédito Cámara de

Comercio de Santo Domingo, permitirá brindar mayores beneficios y

satisfacción a sus asociados, justificando por tal motivo, de forma práctica su

implementación.

1.3.2 Técnica

Al tener los conocimientos necesarios se justifica en forma técnica la presente

1.3.3 Económica

Los beneficios que obtendrá la Cooperativa de Ahorro y Crédito Cámara de

Comercio de Santo Domingo, serán mayores a la inversión realizada en este

proyecto, por ende se justifica económicamente la implementación del mismo.

1.3.4 Aportación científica

La presente tesis titulada Plan de Marketing y Servicios financieros para la

Cooperativa de Ahorro y Crédito Cámara de Comercio de Santo Domingo,

servirá de modelo para aquellas Instituciones similares que mantengan las

mismas necesidades, utilizándola de guía para el desarrollo de sus actividades.

Además permitirá obtener el título de Ingeniería Comercial en Administración

de Empresas y Negocios en la Universidad Regional Autónoma de los Andes

CAPÍTULO II

2 MARCO TEÓRICO

2.1 ANTECEDENTES INVESTIGATIVOS

El presente tema de tesis, no presenta antecedentes en la misma universidad,

pero existen temas similares, como los siguientes:

Plan de Marketing para la comercialización de servicios en el Hotel Safiro

Internacional de Santo Domingo de los Tsáchilas, realizado por la Ing.

Lourdes Moreira.

Plan de Marketing para incrementar las ventas de publicidad en el medio

de comunicación radial Majestad de Santo Domingo, realizado por la Ing.

Anita Trujillo.

2.2 FUNDAMENTACIÓN TEÓRICA

El actual trabajo de investigación titulado Plan de Marketing y Servicios

Financieros para la Cooperativa de Ahorro y Crédito Cámara de Comercio de

2.2.1 Administración

Según Lourdes Münch “La administración es un proceso a través del cual se

coordinan y optimizan los recursos de un grupo social con el fin de lograr la

máxima eficacia, calidad y productividad en la consecución de sus objetivos.”1

“La Administración constituye la manera de organizar los diversos recursos

organizacionales (humanos, materiales, financieros, informáticos y tecnológicos

para alcanzar objetivos y lograr excelente desempeño) Administración es un

proceso de planear, organizar, dirigir y controlar el empleo de los recursos

organizaciones para alcanzar determinados objetivos, de manera eficiente y

eficaz”2

Se concluye que la Administración es un proceso que permite lograr los

objetivos y metas deseadas, utilizando de manera eficaz y eficiente los

recursos de la organización

2.2.1.1 Importancia de la administración

“La importancia de la Administración es indiscutible; si analizamos su origen y

evolución a lo largo de la historia es posible concluir que gran parte del avance

de la sociedad está fundamentada en la administración”3.

1

MUNCH, Lourdes.“Administración”.Pearson Educación. 1ra Edición. México. 2007. Pág. 6 2

CHIAVENMARTÍN, Fernando ATO Idalberto, “Administración en los nuevos tiempos”, Editorial McGraw-Hill, 1ra Edición, Colombia. 2004. Pág.9

3

Además, la importancia de esta disciplina se demuestra por lo siguiente:

Es indispensable para el adecuado funcionamiento de cualquier organismo

social.

Simplifica el trabajo al establecer principios, métodos y procedimientos,

para lograr mayor rapidez y efectividad.

Optimiza recursos. La productividad y eficiencia están en la relación directa

con la aplicación de una adecuada administración.

Contribuye al bienestar de la comunidad, ya que proporciona lineamientos

para el aprovechamiento de los recursos, para mejorar la calidad de vida y

generar empleos.

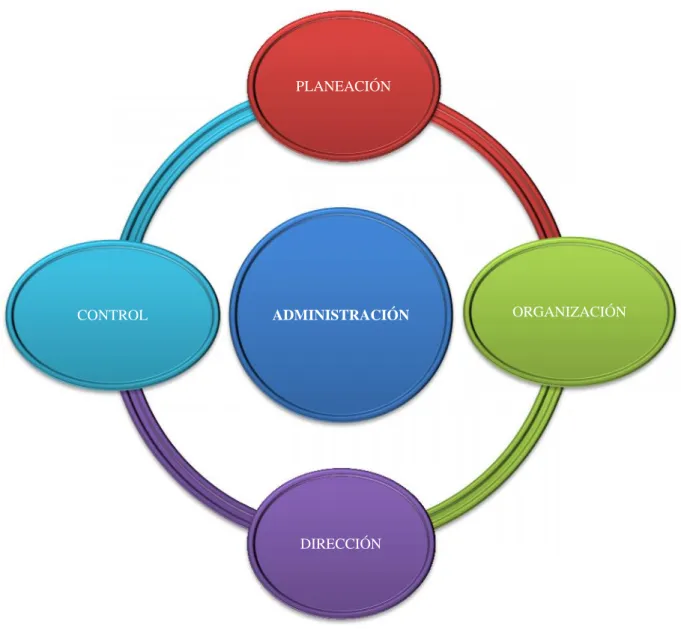

2.2.1.2 Proceso administrativo

“El proceso administrativo es el conjunto de fases o etapas sucesivas a través

de las cuales se efectúa la administración.”4

“El proceso administrativo en un medio de integrar diferentes actividades para

poner en marcha la estrategia empresarial”5

4

MÜNCH, Lourdes. “Administración”. Pearson Educación. 1ra. Edición. México. 2007. Pág. 37 5

Se puede concluir que el proceso administrativo es la secuencia de pasos que

se deben realizar para la ejecución de las actividades, y lograr de una manera

eficiente el cumplimiento de los objetivos establecidos.

Gráfico 1: Proceso Administrativo

Elaborado por: Tlga. Lorena Haro

ADMINISTRACIÓN

PLANEACIÓN

ORGANIZACIÓN

2.2.1.2.1 Planificación

“La planificación es la determinación de escenarios futuros y del rumbo hacia

donde se dirige la empresa, y de los resultados que se pretenden obtener para

minimizar riesgos y definir las estrategias para lograr el propósito de la

organización con una mayor probabilidad de éxito.”6

“Técnica de previsión mediante la cual se trata de coordinar el funcionamiento

de las diferentes unidades, grupos, sectores, etc., que intervienen en la

actividad económica. A través de la planificación se pretenden fijar los objetivos

a lograr, ordenar las prioridades, determinar los medios adecuados para la

consecución de los objetivos y asegurar la efectiva aplicación de los mismos.”7

La planificación es el primer paso en el proceso administrativo, consiste en el

establecimiento de los objetivos empresariales y la fijación de los medios y

recursos necesarios para cumplirlos.

2.2.1.2.2 Organización

“La organización consiste en el diseño y determinación de las estructuras,

procesos, funciones y responsabilidades así como el establecimiento de

métodos, y la aplicación de técnicas tendientes a la simplificación del trabajo.”8

6

MÜNCH, Lourdes.“Administración”.Pearson Educación.1ra. Edición. México. 2007.Pág. 40 7

MARTÍN, Fernando. “Diccionario de Contabilidad y Finanzas”. Cultural.SA.1ra. Edición. España. 2002. Pág. 197

8

“La organización como función administrativa y parte del proceso administrativo

significa estructurar e integrar los recursos y los órganos encargados de su

administración, relacionarlos y fijarles sus atribuciones”9

La organización se encarga de encaminar los recursos y procesos necesarios,

para cumplir con los objetivos de la planificación.

2.2.1.2.3 Dirección

“La dirección es la ejecución de todas las fases del proceso administrativo

mediante la conducción y orientación de los recursos, y el ejercicio del

liderazgo hacia el logro de la misión y visión de la empresa.”10

“La dirección es la función administrativa que se refiere a las relaciones

interpersonales de los empleadores con los subordinados.”11

La dirección se refiere a la guía en el desarrollo de las etapas del proceso

administrativo, de ella depende el éxito en el cumplimiento de la planificación.

2.2.1.2.4 Control

“El control es la fase del proceso administrativo a través de la cual se

establecen estándares para evaluar los resultados obtenidos, con el objeto de

corregir desviaciones, prevenirlas y mejorar continuamente las operaciones.”12

9

CHIAVENATO,Idalberto. “Administración”.Mc Graw Hill. 3ra Edición.Colombia. 2002. Pág.202 10

MÜNCH. Lourdes. “Administración”.Pearson Education. 1ra. Edición. México. 2007. Pág. 51 11

CHIAVENATO,Idalberto. “Administración”Mc Graw Hill. 3ra Edición. Colombia. 2003. Pág.279 12

Idalberto Chiavenato, nos dice: “La esencia del control reside en la verificación

de si la actividad controlada está alcanzando o no los resultados deseados.

Cuando se habla de resultados deseados, se parte del principio de que estos

resultados estaban previstos y requieren ser controlados.”13

El control se refiere a supervisar si las actividades desarrolladas se están

realizando de acuerdo a lo planificado, buscando siempre corregir los errores

que se presenten para lograr los objetivos propuestos.

La variable independiente que es el Plan de Marketing, analizará los siguientes

temas y subtemas:

2.2.2 Marketing

“El Marketing es una palabra para referirse al conjunto de técnicas y

operaciones utilizadas de forma coordinada para desarrollar las ventas de un

producto. El marketing más que vender los productos que se fabrican trata de

informar al fabricante de los productos que se venden, de las necesidades y

demandas del mercado.”14

Según Philip Kotler, el marketing es “Un proceso social y administrativo,

mediante el cual grupos e individuos obtienen lo que necesitan y desean a

13

CHIAVENATO, Idalberto. “Administración”.Mc Graw Hill. 3ra. Edición. Colombia. 2003. Pág. 347

14

través de la creación, ofrecimiento e intercambios de productos de valores con

otros.”15

Se puede concluir que el marketing es un mecanismo utilizado para dar a

conocer los productos y servicios que la empresa oferta, cuáles son sus

beneficios y cualidades, con el fin de satisfacer las necesidades de la

comunidad, buscando siempre el crecimiento de la empresa y su

competitividad en el mercado.

2.2.2.1 Función del marketing

La función del marketing es un proceso de captación, estimulación,

comprensión y satisfacción de necesidades de los consumidores que involucra

a toda una organización.

La función del marketing en las empresas puede considerarse el resultado de

tres componentes:

Las fuerzas del mercado, o conjunto de variables económicas, legales,

culturales, tecnológicas y otras específicas de las empresas, como clientes,

competidores, proveedores, que generan oportunidades y amenazas para

crear bienes y servicios.

15

El conjunto de actividades del marketing que las empresas desarrollan para

situar los productos en los mercados, denominado mix del marketing y que

básicamente incluye decisiones de producto, precio, distribución y

comunicación.

El proceso de ajuste entre las fuerzas del mercado y el mix de marketing

para poder atender a los consumidores.

Para desarrollar la función del marketing satisfactoriamente las empresas

deben adoptar el principio de empresa orientada al consumidor, o al mercado,

que significa que deben reconocer que el activo más importante que tienen son

los consumidores, y todo el factor de trabajo en ellas debería estar de acuerdo

en que es necesario hacer los mayores esfuerzos para que los consumidores

estén satisfechos y poder seguir operando con ellos en el futuro.

2.2.2.2 Los servicios

“Los servicios son actos, procesos y desempeños proporcionados o

coproducidos por una entidad o persona para otra entidad o persona”16

“Un servicio es cualquier actividad o beneficio que una parte puede ofrecer a

otra. Es esencialmente intangible y no se puede poseer.”17

16

ZEITHML, Valarie y otros, “Marketing de servicios”.Mc Graw Hill.5ta. Edición. México. 2009. Pág.4

17

Los servicios, son aquellos productos intangibles, cuyos beneficios y

cualidades pueden satisfacer una necesidad.

2.2.2.3 Mezcla del Marketing de servicios.

“Uno de los conceptos más básicos en el marketing es la mezcla de marketing,

definida como los elementos que controla una organización que pueden usarse

para satisfacer o comunicarse con los clientes.”18

La mezcla de marketing tradicional está compuesta por las cuatro “P”,

Producto, Plaza, Promoción y Precio.

La noción de una mezcla implica que todas las variables están

interrelacionadas y dependen una de la otra en alguna medida.

Las empresas de servicios comparten elementos del mix de marketing común

con las productoras de bienes, pero poseen rangos específicos.

“Debido a que por lo general los servicios se producen y consumen de manera

simultánea, con frecuencia los clientes están presentes en la fábrica de la

empresa, interactúan de forma directa con el personal y en realidad son parte

del proceso de producción del servicio.”19

18

ZEITHHAML, Valarie y otros. “Marketing de servicios”. Mc Graw Hill. 5ta Edición. México. 2009. Pag. 23.

19

Gráfico 2: Mix de Marketing tradicional

Elaborado por: Tlga. Lorena Haro

•Diseño de atributos funcionales y de presentaciones

•Modificaciones y eliminación de productos •Diseño de líneas y gama de productos •Demoninaciones de marca

•Determinación de la calidad •Diseño de envases

•Garantías de los productos

PRODUCTO

•Políticas y estrategias de precios •Condiciones de pago

PRECIO

•Selección de canales

•Cobertura geográfica del mercado •Localización de puntos de venta

•Asignación de territorios a los vendedores •Logística y distribución física de los

productos

DISTRIBUCIÓN

•Publicidad •Venta personal •Promoción de ventas •Relaciones públicas

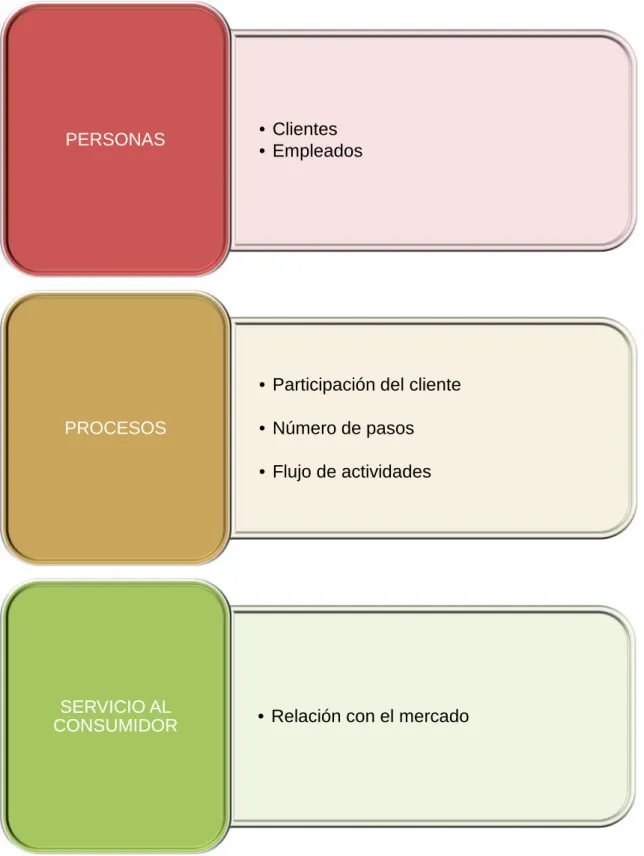

Gráfico 3: Tres P’s adicionales para los servicios

Elaborado por: Tlga. Lorena Haro • Clientes

• Empleados PERSONAS

• Participación del cliente

• Número de pasos

• Flujo de actividades PROCESOS

• Relación con el mercado SERVICIO AL

2.2.2.3.1 Producto

“Es el bien, servicio o idea para satisfacer las necesidades de los

consumidores”20

“Un producto es el conjunto de atributos tangibles e intangibles, que concluye

entre otras cosas empaque, color, precio, calidad y marca junto con los

servicios y reputación del vendedor. Un producto puede ser un bien o un

servicio, una persona o una idea. Así pues, el público compra mucho más que

una simple serie de atributos físicos cuando adquiere un producto”21

Con relación al producto, en las empresas de servicios los clientes presencian

como se producen éstos; se encuentran presentes en la planta de producción.

La calidad del producto también se genera en el momento de la prestación del

servicio. Las circunstancias que influyen en la prestación del servicio son

muchas: las características del vendedor, los deseos, necesidades, gustos,

conocimientos, actitudes, cultura, entre otros, de los clientes, hacen que

frecuentemente cada servicio prestado constituya un acto irrepetible.

2.2.2.3.2 Plaza

La plaza, distribución o punto de venta es “un medio para hacer llegar el

producto a manos de los consumidores.”22

20

KERIN, Roger y otros.“Marketing”.McGraw Hill. 9na. Edición.. México.2009. Pág. 13

21STANTON,William,“Fundamentos de Marketing”.McGraw-Hill.11Edición.México.2000.Pág.212

22

Según Stanton un canal de distribución está formado por personas y

compañías que intervienen en la transferencia de la propiedad de un producto

a medida que éste pasa del fabricante al consumidor final o usuario industrial.

Las estrategias de distribución para las organizaciones de servicios deben

enfocarse en asuntos como conveniencia, número de puntos de venta,

distribución física, distribución directa en comparación con la indirecta,

ubicación y programación.

Un objetivo importante de distribución para muchas empresas es el número de

puntos de venta que hay que abrir en un tiempo determinado, la intensidad de

la distribución debe satisfacer, pero no exceder las necesidades y preferencias

del mercado meta. Por la naturaleza intangible de los servicios las empresas

deben utilizar distribución directa.

2.2.2.3.3 Promoción

La promoción es “Una forma de comunicación entre el vendedor y el

comprador”.23

Stanton en su obra define a la promoción como el elemento del marketing mix

de una organización, que sirve para informar, persuadir y recordarle al mercado

23

la existencia de un producto y/o su venta, con la intención de influir en los

sentidos, creencias o comportamientos del receptor o destinatario.

La promoción de los servicios tiene lugar donde se generan o entregan, esto

supone que las estrategias de tangibilización y el cuidado del entorno físico

resultan esenciales.

2.2.2.3.4 Precio

Roger Kerin nos dice que “el precio es lo que se intercambia por el producto.”24

Philip Kotler dice que el precio es la cantidad de dinero que se cobra por un

producto o servicio, suma de los valores que el consumidor intercambia por el

beneficio de tener el producto o servicio.

En los servicios, el precio interactúa con la calidad. La fijación de precios viene

determinada en gran medida por la capacidad de pago del mercado donde se

presta el servicio, lo que conduce a la necesidad de adaptaciones especiales.

2.2.2.3.5 Personas

“Son todos los actores humanos que desempeñan una parte en la entrega del

servicio y que influyen por tanto en las percepciones del comprador: el personal

de la empresa, el cliente y otros clientes en el ambiente de servicio.”25

24

“Las personas, es consecuencia de una de las características básicas de los

servicios, su inseparabilidad de los servicios no pueden sustraerse de las

personas que los suministran, quienes incluso, llegan a ser un factor de

diferenciación y posicionamiento.”26

Se concluye que las personas, son los involucrados en la negociación del

servicio. Quienes lo ofrecen y quienes lo reciben.

2.2.2.3.6 Procedimientos

“Los procedimientos, son los mecanismos y el flujo de actividades reales por

los que el servicio es entregado: la entrega del servicio y los sistemas

operativos.”27

Según Idelfonso Grande los procedimientos “Son los mecanismos o rutinas en

la prestación de un servicio, y afectan a su calidad.”28

Los procedimientos son los pasos que se realizan para la entrega del servicio.

2.2.2.3.7 Servicio al consumidor

“Es el ambiente en que se entrega el servicio y donde interactúan la empresa y

el cliente, y cualquier componente que facilite el desempeño o la comunicación

del servicio.”29

25

ZEITHML, Valarie y otros,“Marketing de servicios”Mc Graw Hill.5ta. Edición. México.2009. Pág. 25

26

GRANDE, Idelfonso.“Marketing de los servicios”.Esic Editorial. 4ta. Edición. España. 2005. Pág. 26

27

ZEITHML,Valarie y otros,“Marketing de servicios”Mc Graw Hill.5ta. Edición. México. 2009. Pág.25

28

“El servicio al consumidor es consecuencia de la adopción del principio de

empresa orientada al consumidor. El servicio al cliente pretende conseguir una

relación duradera con el mercado.”30

El servicio al consumidor se refiere a conseguir la satisfacción del cliente, tanto

en lograr cubrir su necesidad como en ofrecer las instalaciones adecuadas

para brindar la calidad en el servicio.

2.2.3 Plan De Marketing

“El plan de Marketing es el instrumento central para dirigir y coordinar el

esfuerzo de marketing.”31

“El plan de marketing es un documento de gestión, que recoge de forma

pormenorizada, ordenada y fácilmente comprensible, el conjunto de acciones

de marketing que se pretenden llevar a cabo, para alcanzar unos objetivos

concretos deseados, en un ambiente de mercado.”32

El plan de marketing brinda la información sobre las actividades de marketing

que se han planificado realizar en la organización, con la finalidad de cumplir

los objetivos establecidos.

29

ZEITHML, Valarie y otros,“Marketing de servicios” Mc Graw Hill.5ta Edición. México. 2009. Pág. 25

30

GRANDE, Idelfonso.“Marketing de los servicios”. Esic Editorial. 4ta. Edición. España. 2005. Pág. 80

31

CUTROPIA, Carlo. “Plan de Marketing Paso a Paso”. Esic Editorial.1ra Edición. Madrid. 2003. Pág.17

32

El plan de marketing facilitará a la empresa:

La asignación correcta de los recursos.

Ayuda en la coordinación de los esfuerzos.

Acortar los plazos de ejecución en los trabajos.

Establecer elementos de control.

El plan de marketing es la herramienta básica de gestión que debe utilizar toda

empresa orientada al mercado que quiera ser competitiva.

En la puesta en marcha del correspondiente Plan, quedarán fijadas las

diferentes actuaciones que deben realizarse en el área del marketing, para

alcanzar los objetivos marcados.

El plan de marketing anual contiene de una manera detallada los objetivos,

estrategias, planes y presupuestos asignados a cada programa.

Para el desarrollo de esta investigación, analizaremos dos modelos de Plan de

2.2.3.1 Modelos del Plan de Marketing

2.2.3.1.1 Según Idelfonso Grande

Antes de comenzar a desarrollar algunas ideas y conceptos sobre el plan de

marketing, conviene aclarar que este instrumento básicamente consiste en la

organización de cualquier actividad dentro del ámbito del marketing.

Las fases que deben seguirse en su elaboración son las siguientes:

Resumen de los objetivos del plan

Análisis de la situación y tendencias observadas

Análisis de oportunidades y amenazas

Establecimiento de objetivos

Formulación de estrategias

Programas de acción

Proyección de resultados

2.2.3.1.2 Según Carlo Cutropia

Carlo Cutropia indica que, para desarrollar las etapas del Plan de Marketing se

requiere la máxima información posible de todos los departamentos de la

empresa, para poder afrontar los retos que todo mercado plantea.

Puesto que el Plan de Marketing en un documento ordenado y definido, su

elaboración debe seguir unas pautas que, aunque tradicionales y lógicas, no

deben ser dejadas a un lado, las cuales se detallan a continuación:

Datos básicos de la empresa

Análisis de la situación

FODA

Objetivos

Estrategias

Plan de Acción

Control

Por convenir a esta investigación, se ha considerado este modelo para su

2.2.3.2 Etapas del plan de Marketing

Después de presentar las etapas del Plan de marketing, a continuación se

presenta el desarrollo de las mismas:

2.2.3.2.1 Resumen de los objetivos y de la situación actual de la empresa:

“Un plan de marketing debe comenzar con un breve encabezamiento en que se

haga referencia al contenido del escrito que le sigue, con el objeto de que los

dirigentes de la empresa tengan una visión general previa del documento”33.

“Se trata de expresar las ideas de una manera que apasionen a la alta

dirección de la empresa y que estimulen el interés del Departamento de

Marketing”34.

El plan de Marketing debe explicar en un breve análisis la situación actual y

pasada de la empresa, y analizar los gustos y preferencias de sus

consumidores y su comportamiento en general.

2.2.3.2.2 Análisis del contexto estratégico

“Las empresas deben definir su misión y los objetivos que persiguen con su

actuación. Deben examinarse además la segmentación, competencia y

posicionamiento”35.

33

GRANDE, Idelfonso. “Marketing de los servicios”. Esic Editorial.4 ta Edición. Madrid. 2005. Pág. 289

34

“Debe ser imprescindible al iniciar la realización del Plan de Marketing el

reflejar cuál es la misión, visión y cultura corporativa de nuestra empresa”36.

Se debe definir cuál es la misión y visión de la empresa, así como los objetivos

planteados, los que servirá para posteriormente realizar una evaluación de los

mismos.

2.2.3.2.3 Análisis de la situación

Antes de Poner en marcha una planificación, se debe realizar una serie de

análisis que sin duda ayudarán en el desarrollo de la misma.

a) El entorno externo

“Se entiende por entorno todo el conjunto de variables y situaciones que

rodea a la empresa. El entorno externo lo forman variables, situaciones o

fuerzas motrices que afectan a todas las empresas por estar inmersas

en el, al margen de su actividad. El entorno externo de las empresas de

servicios puede ser político, económico, demográfico, sociocultural,

tecnológico y legal”.37

35

GRANDE, Idelfonso. “Marketing de los servicios”. Esic Editorial.4 ta Edición. Madrid. 2005. Pág 290

36

CUTROPIA, Carlo. “Plan de Marketing Paso a Paso”. Esic Editorial. 1ra Edición. Madrid. 2003. Pág. 50

37

“Por el entorno se entiende el marco político, económico, demográfico y

legal en el que el mercado se desarrolla. Estas cuatro variables pueden

contemplarse desde diferentes perspectivas.”38

Para elaborar el Plan de Marketing es fundamental analizar el entorno

que rodea la empresa, pues pueden existir varias circunstancias que

afecten a la misma.

b) El análisis competitivo

“Las empresas deben identificar a sus principales competidores y sus

objetivos, cómo se comportan, la cuota de mercado que tiene, su

crecimiento, valorar la calidad del servicio que prestan, su

posicionamiento en el mercado, y estrategias del mix de marketing que

aplican.”.39

“Dados los contantes cambios de las empresas competidoras, este

objetivo es prioritario, puesto que la información que obtengamos sobre

número de fabricantes o marcas existentes afectará sobre manera a

nuestras posteriores decisiones.”40

38

CUTROPIA, Carlo.“Plan de Marketing Paso a Paso”.Esic Editorial.1ra Edición. Madrid. 2003. Pág.61

39

GRANDE, Idelfonso. “Marketing de los servicios”. Esic Editorial.4 ta Edición. Madrid. 2005. Pág 295

40

Este análisis se refiere a conocer mediante diferentes medios a nuestra

competencia, para poder mejorar nuestra organización en base a la

comparación positiva con otras organizaciones.

c) Análisis del mercado

“Las empresas de servicios deben evaluar el tamaño de su mercado, la

tasa de crecimiento, los segmentos que atienden, necesidades de sus

consumidores, su comportamiento de compra y a los intermediarios”41.

“El hablar de mercado se refiere de las variaciones que puedan producir

una transformación importante del mismo.”42

Es necesario estudiar otros mercados similares al nuestro, que permita

poder comparar sus éxitos o fracasos y que sirvan como ejemplo para

nuestra empresa.

d)

Análisis de la empresa“Los aspectos que deben ser estudiados para valorar puntos fuertes y

débiles son los relativos a marketing, finanzas, producción y aspectos

humanos. Tras revisar todos esos aspectos la empresa se habrá

41

GRANDE, Idelfonso. “Marketing de los servicios”. Esic Editorial.4 ta Edición. Madrid. 2005. Pág 297

42

auditado a sí misma y detectado sus puntos fuertes y débiles para hacer

frente a oportunidades y amenazas.”43

“Al proceder a realizar un análisis de los recursos y capacidades de la

empresa habrá una gran cantidad de factores que tendremos que

considerar. Estos factores irán desde valores y habilidades de los

ejecutivos, la cultura de la empresa, los fundamentos éticos, hasta

aspectos relacionados con la producción, el marketing, la financiación,

en definitiva, múltiples aspectos generales de la empresa.”44

El Análisis de la empresa se refiere, a realizar una evaluación de nuestra

Institución, de los procedimientos que se realizan actualmente y cuáles

son sus resultados, evaluar cada uno de los departamentos existentes

para tomar futuras decisiones.

2.2.3.2.4 Formulación de objetivos

“El plan de marketing debe hacer referencia a los objetivos que se desean

alcanzar, lógicamente, estos objetivos deben ser compatibles con los generales

de la empresa.”45

43

GRANDE, Idelfonso. “Marketing de los servicios”. Esic Editorial.4 ta Edición. Madrid. 2005. Pág 297

44

CUTROPIA, Carlo. “Plan de Marketing Paso a Paso”. Esic Editorial.1ra Edición. Madrid. 2003. Pág.68

45

“El objetivo es un resultado determinado, cuantificado, ubicado en tiempo y

lugar, realista y consistente y que se prevé alcanzar por medio de la

implementación de un plan de negocios.”46

Para que los objetivos reúnan todo aquello que se desea de la empresa, deben

mantener una serie de características las cuales son.

Adecuados

Medidos en el tiempo

Viables

Consensuados

Flexibles

Motivadores

Coherentes

Si los objetivos sugeridos no están correctamente elaborados, se perjudicará

principalmente a los miembros de la organización.

46

Las empresas pueden, no obstante, buscar la consecución simultánea de más

de un objetivo.

En la medida de lo posible los objetivos deben ser cuantificados y referidos a

un marco temporal. Deben ser realistas y factibles, además de consistentes o

compatibles.

2.2.3.2.5 Formulación de estrategias de marketing

“Las estrategias son los cursos de acción para poder conseguir los objetivos de

las empresas.”47

“Por estrategia se entiende el punto de vista del desarrollo de las acciones que

se van a plantear para la consecución de los objetivos marcados.”48

Según Idelfonso Grande, los tipos de estrategias genéricas son las siguientes:

Estrategia de liderazgo en costos:

La empresa trata de conseguir abaratar al máximo los costos de

producción y de marketing para incrementar su participación en el

mercado.

47

GRANDE, Idelfonso. “Marketing de los servicios”. Esic Editorial.4 ta Edición. Madrid. 2005. Pág 299

48

Estrategia de diferenciación:

La empresa trata de ofrecer sus productos o servicios con alguna

característica o ventaja que los competidores no ofrecen.

Estrategia de especialización en segmentos:

Algunas empresas se especializan en determinados segmentos.

Las empresas deben valorar el riesgo de no poder desarrollar sus estrategias.

La falta de desarrollo de una estrategia puede suponer que no se alcancen los

objetivos.

2.2.3.2.6 Realización del plan y presupuesto

“Las estrategias y los programas acaban resumiéndose en cifras. El

presupuesto debe recoger todos los ingresos y gastos previsibles e imputables

a actividades exclusivamente de marketing. No sustituye a los objetivos,

programas y estrategias formuladas; solo las resume cuantitativamente”.49

“Una parte crítica de la planificación de marketing es la determinación de

cuánto costará poner en el mercado los productos y servicios. Un plan de

49

marketing implica pensamiento innovador y creativo; la gestión de marketing y

el Plan de Marketing son herramientas de negocios.”50

El plan y el presupuesto deben ser los más precisos posibles, detallar al

máximo los gastos y en qué espacio de tiempo se los va a realizar, para que se

conviertan en la principal guía de trabajo, de ahí depende el éxito del plan.

2.2.3.2.7 Control del plan de marketing

“El plan de marketing debe finalizar con las mejoras a aportar sobre el sistema

de información, control y seguimiento de lo que se está realizando.”51

“Con carácter mensual las empresas deben comparar las previsiones con las

realizaciones para detectar desviaciones y tomar, si procediera, medidas

correctoras. Previamente, es necesario identificar centros de responsabilidad o

centros de control, que pueden ser productos, actividades, mercados, etc”.52

El plan de marketing puede referirse a las unidades de control que permitirán

detectar las desviaciones y responsabilidades más fácilmente, entre las cuales

se encuentran las siguientes:

50

CUTROPIA, Carlo. “Plan de Marketing Paso a Paso”. Esic Editorial.1ra Edición. Madrid. 2003. Pág.127.

5151

CUTROPIA, Carlo. “Plan de Marketing Paso a Paso”. Esic Editorial.1ra Edición. Madrid. 2003. Pág.133

52

Control del plan anual:

Lo realiza la alta dirección de la empresa con objeto de examinar si

los resultados previstos se han alcanzado.

Control de rentabilidad:

Es competencia de un controlador de marketing, y su misión es

detectar los departamentos o secciones que ganan o pierden dinero.

El análisis de la rentabilidad se hace por clientes, servicios,

mercados y canales de distribución.

Control de eficiencia:

Deben desarrollarlo los responsables de las áreas funcionales, como

directores de marketing o de finanzas, especialmente los primeros y

sus colaboradores. Su misión es medir la eficiencia de las

actividades de distribución y comunicación.

Control estratégico:

Los realiza la alta dirección de la empresa con objeto de saber si se

están persiguiendo las mejores oportunidades en los mercados,

La segunda variable que es Servicios financieros, analizará los siguientes

temas y subtemas:

2.2.4 Sistema Financiero

“El sistema financiero, constituye uno de los sectores más importantes de la

economía, que permite proveer de servicios de pagos, movilizar el ahorro y

asignar el crédito, además de limitar, valorar, aunar e intercambiar los riesgos

resultantes de esas actividades. Diversas instituciones (Bancos, Sociedades

financieras, Mutualistas, Cooperativas de Ahorro y Crédito, Compañías de

Seguros, Casas de Valores, Almaceneras, etc.) prestan estos servicios, que

son usados en diferentes combinaciones por unidades familiares, empresas y

gobierno.”53

“El sistema financiero de un país está formado por el conjunto de Instituciones,

medios y mercados, cuyo fin primordial es canalizar el ahorro que generan las

unidades de gasto con superávit, hacia los prestatarios o unidades de gasto

con déficit. El sistema financiero comprende, pues, tanto los instrumentos o

activos financieros, como las instituciones o intermediarios y los mercados

financieros: los intermediarios compran y venden los activos en los mercados

financieros.”54

53

CHIRIBOGA, Luis.“Sistema Financiero”.PubligráficasJokama. 2da Edición. Ecuador. 2010. Pag. 6.

54

El sistema financiero de un país juega un papel muy trascendental en la vida

económica y productiva ya que se convierte en el pilar para la generación de la

riqueza, razón por la cual los entes económicos se han apoyado en las

diversas instituciones financieras para la obtención de capital de trabajo,

expansión productiva e infraestructura.

2.2.4.1 Instituciones financieras

El sistema financiero formal está compuesto principalmente por las siguientes

Instituciones financieras:

2.2.4.1.1 Bancos

“Sociedad anónima cuyo principal objetivo es trasladar recursos de personas

con exceso de liquidez a aquellas que necesitan dineros para financiar sus

inversiones. El Banco capta utilidades mediante la intermediación financiera de

acuerdo al volumen de recursos que los obtiene a un costo inferior del que

cobra a quienes lo demanden.”55

“Bancos son entidades que de manera habitual y continua pueden hacer con el

público negocios que consisten en recibir depósitos, otorgar créditos en forma

55

de préstamo, descuentos o cualquier otro modo, aceptarle hipotecas y emitir

sobre ellas cédulas hipotecarias, operar en cambios revendiéndoles giros.”56

El sistema bancario es el conjunto de instituciones financieras que realzan

intermediación en el mercado financiero, captan recursos del público para

obtener fondos con el fin de utilizar estos recursos en operaciones de crédito e

inversión.

2.2.4.1.2 Cooperativas de Ahorro y Crédito

“Sociedades financieras de derecho privado, formadas por personas naturales

o jurídicas, que sin perseguir finalidad de lucro, tiene por objeto planificar y

realizar actividades de trabajos de beneficio social o colectivo, a través de una

empresa manejada en común y formada con la aportación económica,

intelectual y moral de sus miembros”57

“Son organizaciones formadas por personas naturales o jurídicas que se unen

voluntariamente con el objeto de realizar actividades de intermediación

financiera y de responsabilidad social con sus socios y, previa autorización de

56

SALGUERO, Marcelo, y SALGUERO, Joselito. “Contabilidad de Costos, Bancaria y Gubernamental”.Imprenta Don Bosco. 2 da. Edición. Ecuador. 2004. Pág. 185.

57

la superintendencia con clientes o terceros con sujeción a las regulaciones y a

los principios reconocidos en la presente ley.”58

Las Cooperativas de Ahorro y Crédito, son Instituciones que realizan

intermediación financiera entre sus socios, sin objetos de lucro.

Una característica de la Cooperativa es la de hacer parte de un sistema. No es

apenas un modelo empresarial aislado o disperso, como lo son una Sociedad

Anónima o una Sociedad Limitada.

La idea Cooperativa se configura como sistema alrededor de unos principios y

una ideología, este factor implica la necesidad de vincular la visión Cooperativa

a la visión del sistema como tal.

De hecho, una Cooperativa no formularía una visión aislada. El sistema

cooperativo como tal, tiene una visión como sector, como modelo alternativo de

economía solidaria.

2.2.4.2 Servicios y Productos financieros

Los servicios y productos financieros más comunes que ofrecen las

Instituciones financieras son los siguientes:

58

Gráfico 4: Servicios y Productos financieros

Elaborado por: Tlga. Lorena Haro Cuentas corrientes

Cuentas de ahorro

Depósitos a plazo

Créditos, préstamos y sobregiros en cuentas corriente

Leasing

Operaciones interbancarias

Emisión de títulos

Créditos sindicados

Emisión de medios de pago, como tarjetas de crédito.

Aval bancario

Alquiler de cajas fuertes

2.2.4.2.1 Cuentas corrientes

“Se las puede definir como un contrato de depósito irregular de dinero, que

incluye un pacto de disponibilidad por cheques o pagaré en cuenta corriente, y

un costo por servicios de gestión, que permite al depositante retirar o ingresar

fondos en la cuenta personalmente o mediante una tercera persona previa la

correspondiente autorización, sin previo aviso ni aplazamiento de ninguna

clase”.59

“Las cuentas corrientes se caracterizan por la disponibilidad inmediato por

cheque o pagaré a cuenta, permitiendo canalizar hacia o desde ellos flujos de

dinero”.60

Este tipo de cuentas, pueden ser clasificadas según diversos criterios:

a) Por la unicidad o colectividad de los titulares

Cuentas individuales

Mancomunadas o conjuntas

Solidarias o indistintas

5959

CHIRIBOGA, Luis.“Sistema Financiero”. PubligráficasJokama. 2da Edición. Ecuador. 2010. Pag. 24

60

b) Por la situación operativa

Activas

Inmovilizadas

Abandonadas

c) Por la situación de disponibilidad

Cuenta de libre disposición

Bloqueadas

Embargadas

d) Por el sector al que pertenece el titular

Sector público

Actividades productivas privadas

e) Por la situación de residencia de los titulares

Residentes

No residentes

f) Por la moneda

Moneda local

Divisa

2.2.4.2.2 Cuentas de ahorro

“Es un depósito de dinero que se caracteriza por la entrega al titular del mismo

una libreta (cartola) en la que se registrarán todas las operaciones que se

realicen en la mencionada cuenta.”61

“Las libretas de ahorros a la vista son unos productos financieros similares a

las cuentas corrientes. La principal diferencia es que se instrumentan con

libreta, la cual se constituye un resguardo acreditativo del titular. La finalidad de

61

este producto es recoger el ahorro de los depositarios y ofrecer a éstos la

disponibilidad inmediata de los mismos.”62

Cuenta de ahorro es un depósito ordinario a la vista (producto pasivo), en la

que los fondos depositados por el cuentahabiente tienen disponibilidad

inmediata y le generan cierta rentabilidad o intereses durante un periodo

determinado según el monto ahorrado.

Las condiciones de remuneración varían en función del producto concreto. Así,

pueden existir cuentas de ahorro que abonen los intereses por ejemplo

mensual, trimestral o anualmente. Igualmente, la remuneración puede ser lineal

(mismo interés para cualquier saldo), por tramos de saldo o incluso en especie.

Esta clase de cuentas son similares a las cuentas corrientes a la vista, sin

embargo, presentan una serie de diferencias:

Para realizar cualquier transacción y uso de esta cuenta es necesaria la

presentación de la libreta de ahorros.

Los fondos no se pueden movilizar mediante cheques.

62

2.2.4.2.3 Depósitos a plazo fijo

“Es una forma de captación de fondos por parte de las entidades financieras o

bancarias mediantes depósitos de los depositantes. En este tipo de cuenta, el

titular mantiene unos fondos depositados al inicio de sus operaciones, en una

determinada entidad durante un intervalo de tiempo determinado. Periodo en el

cual los fondos no puedes ser retirados o dispuestos.”63

“Los depósitos o imposiciones a plazo fijo son contratos bancarios de depósito

irregular, en los que el cliente pierde su libre disposición hasta que transcurra

un determinado período desde su constitución. En contrapartida el cliente

recibe una remuneración en la forma establecida.”64

El Depósito a plazo es una operación financiera por la cual una entidad

financiera, a cambio del mantenimiento de ciertos recursos monetarios

inmovilizados un período determinado, reporta una rentabilidad financiera fija o

variable.

En término, la persona puede retirar todo el dinero o parte del mismo. Si las

condiciones pactadas lo permiten, podría también renovar la imposición por un

período suplementario: en este último caso, si no se toma una decisión el

mismo día del vencimiento, no se pierden los intereses generados hasta el

63

CHIRIBOGA, Luis.“Sistema Financiero”.Publigráficas Jokama. 2da Edición. Ecuador. 2010. Pág. 28

64