“UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES” “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA: “HERRAMIENTAS DE CONTROL INTERNO PARA LA COOPERATIVA DE AHORRO Y CRÉDITO TULCÁN DE IBARRA”

AUTORA: IBADANGO IBADANGO ANA LILIANA TUTORA: DRA. ARCINIEGAS GERMANIA, Msc

CERTIFICADO DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es “HERRAMIENTAS DE CONTROL INTERNO PARA LA COOPERATIVA DE AHORRO Y CRÉDITO TULCAN DE IBARRA” , fue elaborada por Ibadango Ibadango Ana Liliana y cumple con los requisitos metodológicos que la Universidad UNIANDES exige, por lo tanto autorizo su presentación para los trámites pertinentes.

Ibarra, 17 de Junio del 2014 Atentamente,

DECLARACIÓN DE AUTORÍA DE TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes UNIANDES declaro que el contenido de la tesis “Herramientas de Control Interno de la Cooperativa de Ahorro y Crédito Tulcán de Ibarra”, para la obtención del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas C.P.A., es original, de mi autoría y total responsabilidad.

Atentamente,

DEDICATORIA

A mi madre que siempre estuvo ahí apoyándome con sus consejos en los tiempos más difíciles como también a mi papa que no está presente pero desde el lugar en donde se encuentra junto con Dios me ha guiado y ha derramado sus bendiciones.

Y a toda mi familia que ha confiado en mí y han estado día a día motivándome con sus consejos y motivación para no decaer ante los obstáculos que se presentaban día a día durante el proceso de aprendizaje.

AGRADECIMIENTO

Agradezco a Dios por permitir culminar con este propósito, ya que sin ayuda no hubiera tenido fuerzas suficientes para concluir con la realización de esta investigación

A mi familia por su apoyo incondicional, fueron el motor fundamental para salir adelante, me incentivaron de valor para seguir avanzando y no rendirme hasta el final

A todos los docentes de la UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES, quienes supieron impartir sus conocimientos de la mejor manera.

ÍNDICE GENERAL

INTRODUCCIÓN………... 1

Antecedentes de la investigación……….. …… 1

Planteamiento del problema………... 1

Formulación del problema………. 1

Delimitación del problema………. 1

Objeto de investigación y campo de acción………... 1

Identificación de la línea de investigación………. 1

Objetivo general………. 1

Objetivos específicos……… ……. 1

Idea a defender………... 2

Justificación del tema……… …… 2

Metodología empleada………... 2

Novedad, aporte teórico y significación practica………. …… 2

CAPÍTULO I MARCO TEÓRICO……… 3

1.1 Origen y evolución de los procesos de Auditoría………... 3

1.2 Análisis de las distintas posiciones teóricas sobre el proceso de auditoría………... 5

1.3 Marco teórico……….………. 5

1.3.1 Empresa………. 5

1.3.1.1 Clasificación de las empresas………. 6

1.3.1.2 Tamaño de la empresa………... 6

1.3.1.2 instituciones del sistema financiero……….………... 8

1.3.3 Auditoría……….... 8

1.3.3.1 Clasificación de la Auditoria....……….. 8

1.3.3.2 Control………... 9

1.3.3.3 Evaluación del control interno………..………. 11

1.3.3.4 Modelo COSO II ERM………..…... 13

1.3.3.5 Riesgo de auditoría………... 14

1.3.4.1 Contabilidad financiera……….. 15

1.3.4.2 Indicadores financieros…………...……… 15

1.3.4.3 Crédito……… 16

1.3.4.4 Métodos y técnicas de recuperación de cartera……….. 17

1.3.5 Planeación estratégica……… 19

1.3.5.1 El plan estratégico………... 20

1.3.5.2 FODA………. 21

1.3.5.3 Organigramas………. 22

1.4 Análisis crítico sobre el proceso de auditoría actual en la Cooperativa de Ahorro y Crédito Tulcán de Ibarra………. 23 1.5 Conclusiones del capítulo………... 24

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA………... 26 2.1 Caracterización de la Cooperativa de la Cooperativa de Ahorro y Crédito Tulcán de Ibarra….……… 26 2.2 Metodología………...……….. 26

2.2.1 Modalidad……….………. 26

2.2.2 Tipos de Investigación……….. 27

2.2.2.1 Métodos……….. 27

2.2.2.2 Población……… 27

2.2.2.3 Técnicas………..……… 28

2.2.2.4 Instrumentos………... 28

2.2.2.5 Análisis del cuestionario de control interno aplicado al señor Gerente de la Cooperativa de Ahorro y Crédito Tulcán de Ibarra……….………. 28 2.3 Herramientas de control interno……….. 32

2.4 Conclusiones parciales del capítulo………. 32

CAPITULO III DESARROLLO DE LA PROPUESTA…..……… 33

3.1 Tema………...………. 33

3.2 Objetivo de la propuesta……… 33

3.3.1.1 Historia………...……… 34

3.3.1.2Visión………. 34

3.3.1.3 Misión……… 34

3.3.1.4 Valores………... 34

3.3.1.5 Base legal………... 34

3.3.1.6 Funciones de los principales cargos.……….. 36

3.3.1.7 Análisis FODA del departamento de crédito y cobranza………... 38

3.3.2 Actividades de Control………... 40

3.3.3 Respuesta al Riesgo……… 40

3.3.3.1 Gestión de cobranza………... 47

3.3.3.2 PROCEDIMIENTO………... 47

3.3.3.3 Funciones del departamento de créditos……… 48

3.3.3.4 Documentos de respaldo ………... 49

3.3.3.5 Proceso gestión cobranza……….. 50

3.3.3.6 Notificación a través de llamadas……….. 51

3.3.3.7 Procedimiento………. 51

3.3.3.8 Proceso notificación de llamadas telefónicas………. 52

3.3.3.9 Proceso notificación correo………... 52

3.3.4 Información y comunicación………. 56

3.3.5 Supervisión y monitoreo………... 56

3.4 Análisis de impactos………... 57

3.4.1 Impacto administrativo………. 57

3.4.2 Impacto financiero……… 58

3.6 Validación de expertos……….. 60

3.7 Conclusiones parciales del capítulo……….. 62

CONCLUSIONES GENERALES……….…… 63

RECOMENDACIONES………. 64

ÍNDICE DE FIGURAS

Figura 1: La actividad económica……… 6

Figura 2 Simbologías de la forma ANSI para elaborar diagrama de flujo………. 12

Figura 3 Evaluaciones del riesgo……… 14

Figura 4 Organigrama vertical……… 22

Figura 5 Organigrama Horizontal………... 23

Figura 6 Población……….. 28

Figura 7 Nivel de confianza………..….. 30

Figura 8 Herramientas de control interno ……….. 32

Figura 9 Base Legal ……….. 36

Figura 10 Organigrama de la cooperativa de Ahorro y crédito Tulcán de Ibarra………... 36

Figura 11 Identificación de Eventos………... 40

ÍNDICE DE TABLAS

RESUMEN EJECUTIVO

La Cooperativa de Ahorro y Crédito Tulcán de Ibarra como toda institución financiera posee créditos que no han sido recuperados, siendo esta la razón para “diseñar herramientas de control interno” con la finalidad de recuperar la cartera vencida con la que cuenta la institución, de esta manera aumentar su liquidez y poder seguir brindando sus servicios a la sociedad.

El proceso de auditoría es una rama de mucha importancia ya que de este surge el control interno y es ahí en donde se da inicio a las herramientas de control interno para poder realizarlas, se sustentan o están estructuradas en diferentes teorías señaladas por varios autores, de libros, revistas y otros medios de investigación. A la vez luego de haber revisado estas teorías se analiza sobre la situación actual de la Cooperativa sus características como se encuentra su administración en el departamento de créditos y la Gerencia.

La aplicación del cuestionario de control interno MODELO COSO ERM en el cual se realizó el diagnóstico de los ocho componentes y se pudo evidenciar las falencias existentes en los diferentes procedimientos y estos se ven reflejados en las figuras que se presentan en el capítulo de la metodología empleada.

EXECUTIVE SUMMARY

“Tulcán Savings and Credit Cooperative” from Ibarra as any other financial Institution has credits that have not been recovered, being this the reason for "designing internal control tools" in order to recover the NPLs (Non-Performing Loans) to the institution form this way to increase liquidity and continue providing its services to the society.

The audit process is a branch of great importance as from this the internal control arises and that is where internal control tools begins to develop them are based or are structured in different theories mentioned by several authors from books, magazines and other research media. After reviewing these theories the current situation of the Cooperative is discussed, its characteristics, how is its administration in the credit department and management office.

The implementation of internal control questionnaire COSO ERM MODEL in which the diagnosis of the eight components was performed and the weaknesses were evidenced in the different procedures and these are reflected in the figures presented in the chapter where the methodology is shown.

INTRODUCCIÓN

La Cooperativa de Ahorro y Crédito Tulcán, inicio su vida jurídica el 6 de Noviembre de 1963 cuando fueron aprobados sus estatutos por el entonces Ministerio de Bienestar Social. Sin embargo, mucho antes, un grupo de 13 personas inquietas en formar una Institución financiera de este tipo, crearon la Cooperativa.

Los primeros años fueron realmente difíciles un escritorio y una silla en un cuarto era todo lo que tenía la Institución. Además, de una modesta suma de ahorros de diez mil sucres.

Gracias a la perseverancia y al arduo trabajo de socios y colaboradores en este 2013 cumplen 50 años de servicio, con la proyección de crecimiento en productos, servicios, y la única razón de ser de la institución son los clientes es así, para cumplir sus expectativas y necesidades se crearon varios puntos de servicio alrededor del país entre ellos, el de la ciudad de Ibarra ubicado en las calles Pérez Guerrero 554 Y Bolívar.

Forman parte de la cooperativa de Ahorro y Crédito Tulcán de Ibarra seis funcionarios distribuidos en las siguientes áreas como atención al cliente, administración y el financiero. Las cooperativas de Ahorro y Crédito en el Ecuador han crecido de una manera muy significativa, atendiendo a muchas personas que no pueden acceder al sistema bancario. Las cooperativas inician sus actividades financieras con sistemas de control interno muy sencillos con la finalidad de satisfacer las necesidades y brindar los servicios necesarios para los socios. El problema principal de las Cooperativas de Ahorro y Crédito es que poseen altos niveles en su cartera vencida al no disponer de directrices estrategias que permitan recuperar los créditos otorgados a los clientes

consecuencia el no crecimiento en las actividades y en la liquidez de la cooperativa. Siendo así también graves falencias en el Sistema de Control Interno del Departamento de Crédito.

La mejor alternativa para poder contrarrestar este problema que trae consigo grandes consecuencias es Diseñar herramientas de Control Interno aplicadas al departamento de Créditos , siendo necesario estudiar los procesos de auditoría enfatizando en el control interno y porque no establecer herramientas de control que establecen inspecciones previas continuas y posteriores en el proceso de crédito, para de esta manera establecer en que parte del proceso existe la desviación y ver las herramientas más idóneas que contribuyan a la recuperación de la cartera vencida y no solo es no queda ahí la investigación a la vez se debe centrar en mitigar el riesgo para así no volver a caer en la misma situación es por esta razón que se desea establecer acciones correctivas y preventivas y así ayudar a cumplir con los objetivos de manera eficiente y eficaz, para poder realizar todo esto es necesario conocer las diferentes teorías y puntos de vista existentes por varios autores relacionadas con la presente investigación, a través de información primaria como son los libros y revistas ayudan obtener las teorías más adecuadas para el desarrollo de las herramientas.

A la vez es importante conocer la situación actual del departamento de crédito en relación a procesos, políticas su cumplimiento, control, porcentaje de la cartera vencida durante los últimos años de la cooperativa de Ahorro y Crédito Tulcán de Ibarra para esto es necesario aplicar la técnica de investigación como es la entrevista al responsable del Departamento de Créditos e instrumento de investigación como es el cuestionario de control interno modelo ERM y la guía de entrevista mencionada anteriormente.

CAPÍTULO I. MARCO TEÓRICO

1.1 Origen y evolución de los procesos de Auditoría

Menciona sobre la evolución del proceso de auditoría (LINDEGAARD, 2009) Existe la evidencia que alguna especie de auditoría se practicó en tiempos remotos. El hecho de que los soberanos exigieran en mantenimiento de las cuentas de su residencia por dos escribanos independientes, pone de manifiesto que fueron tomadas algunas medidas para evitar desfalcos en dichas cuentas

La auditoría como profesión fue reconocida por primera vez bajo la ley británica de sociedades anónimas de 1862 y el reconocimiento general tuvo lugar durante el periodo de mandato de la ley un sistema metódico y normalizado de contabilidad era deseable para una adecuada información y para la prevención de fraudes también reconocía una aceptación general de la necesidad de efectuar una revisión independiente de las cuentas de la pequeñas y grandes empresas desde 1862 hasta 1905

BROWN(1962,pp.215y ss) como tras de 1933 se incia cambios importantes en la orientacion de la auditoria contable: la busqueda del fraude objetivo principal de la accion a auditar, siendo asi los principales en ser evaluados los estados financieros .

(LINDEGAARD, 2009) Para más luego enfatizar ya en un sentido más profesional da a que la auditoría con el advenimiento de la actividad comercial y por la incapacidad de intervenir en los procesos tanto productivos como comerciales de una empresa. Por estas razones surge la necesidad de buscar personas capacitadas, de preferencia externas, para que se desarrollen mecanismos de supervisión, vigilancia y control de los empleados que integran y desempeñan las funciones relativas a la actividad operacional de la empresa.

A medida que el tiempo avanza se va dando un enfoque más amplio a la auditoría y es así como el auditor era considerado un “Revisor de Cuentas”. Para más tarde se extendió esta revisión a aspectos tales como: revisión de la eficiencia de los empleados, procedimientos administrativos, actualización de políticas, este es el origen de la auditoría interna

Por otra parte (CHENY, 2009)menciona que en la actualidad la auditoría no solo es la revisión y supervisión de los estados financieros sino también de llevar a cabo la revisión del cumplimiento de las normas y leyes y reglamentos, la economía, eficiencia y eficacia de operaciones no financieras. Dando así el inicio a la auditoría de gestión.

No obstante el unico proposito de la auditoria aun en estos años seria el fraude y aun asi en este periodo existe una confusion respecto de los objetivos de la auditoria, si bien al concluir la decada de ls cuarenta se afrimará el objetivo de determinar la veracidad y confiabilidad de los estados finnacieros frente al descubrimiento del fraude.

(BENJAMIN, 2007)Juntamente con la auditoria externa ,centrada en juzgar la fiabilidad y razonabilidad de los contenidos en las cuentas anuales, fueron desarrollandose en el tiempo las denominadas auditorias interna y auditoria de gestion. En tanto la primera centra sus esfuerzos en la comprobación de que las instrucciones y procedimientos establecidos por la empresa para su funcionamiento se cumplen adecuadamente pudiendo sugerir cambios tendentes a mejorar el sistema operativo,la auditoria de gestión tambien denominada auditoria operativa y que en muchos casos se nos presenta como una extension de la auditoria interna evalua la eficiencia de la gestion en relación con los objetivos de la empresa centrandose en las desviaciones habidas en el cumplimiento de lso programas tendentes a alcanzarlos y analizando sus causas: pudiendo, en forma critica proponer cursos de accion.

al cumplimiento y al reporting de sus empresas y a que sus directivos no son capaces de ofrecer un punto de vista independiente.

1.2 Análisis de las distintas posiciones teóricas sobre el proceso de auditoría

1.2.1 SPENCER es el más apegado a la realidad ya que menciona los diferentes riesgos de la auditoria que es un proceso importante en toda organización ya que ayuda como asesoramiento en las instituciones y de esta manera las decisiones puedan ser tomadas correctamente y a la vez sean modificados los errores encontrados.

1.2.2 (LINDEGAARD, 2009) La auditoría es un proceso realizado por un grupo de profesionales no con el propósito de detectar fraudes o desvíos si no también la auditoria dependiendo de su alcance y objetivo ayuda a cumplir con eficacia, eficiencia y economía los objetivos a la vez corregir errores que han sido detectados durante el proceso, es por esta razón que los auditores no son un juez que simplemente da su criterio o dictamen a la vez da las posibles soluciones que deben ser realizada y ya solo depende de la empresa.

1.3 Marco teórico 1.3.1 EMPRESA

(ESIC, 2007)La empresa como un sistema está formado por un conjunto de partes interrelacionadas de forma directa o indirecta para conseguir una finalidad siendo está a obtención de un outputs (salidas) mediante un proceso de transformación de unos inputs (entradas). Así mismo, es necesario un proceso de retroalimentación para que la empresa se adapte a los cambios que se hayan producido durante las actividades. Por otra parte menciona (Fernando, 2008)En un análisis y una definición más clara se puede decir que una empresa es como una organización de recursos humanos materiales y financieros que ofrecen productos y/o servicios.

1.3.1.1 Clasificación de las empresas

mayor facilidad ya q solo basta con pensar dos extremos que, por lo mismo son claramente definibles.

Giro Descripción Clasificación Ejemplos

Industrial Actividad básica es la producción de

bienes mediante la

transformación y/o

extracción de

materiales

Extractivas: que se dedican a la

extracción y

explotación de

recursos naturales

Mineras

Pesqueras

siderúrgicas

Manufacturas: se dedican a adquirir

materia prima para

cometerla a un

proceso de

transformación

Alimentos

Ropa

Químicos

Agropecuarias: cuya función es la

explotación de la

agricultura y la

ganadería

Agroindustriales

Ganaderas

Frutícolas

Figura1: La actividad económica (inicia página 6) FUENTE:(RODRÍGUEZ Valencia, 2010)

De servicios Generan un servicio para una colectividad sin que

el producto objeto del

servicio tenga naturaleza

corpórea

Sin concesión: que no requieren, más que en

algunos casos. Licencias de

funcionamiento por parte de

las entidades

Hoteles

Restaurantes

Cines

Centros deportivos

Centros de belleza

Concesionadas por parte del estado: son aquellas cuya índole es de carácter

financiera

Instituciones

bancarias

Compañías de

seguros

Chas de ahorro

Casas de bolsa

Concesionadas no financieras: autorizadas por el estado, pero sus

servicios no son de carácter

financiero

Empresas de

transporte

Aerolíneas

Marítimas

Comerciales Se dedican a adquirir cierta clase de

mercancías, con el objeto

de venderlos

posteriormente en el

mismo estado físico de

adquisición, aumentado

al precio de adquisición

un porcentaje

denominado margen de

utilidad

Mayoristas: realizan ventas de mayoreo y

medio frecuente

Productos para la

construcción

Mayoristas

Mayoristas de fármacos

Minoristas: veden mercancías en pequeñas

cantidades, de manera

directa al consumidor

Empresas de

artesanías

Tiendas de abarrotes

Papelerías

Comisionistas: se dedican a vender artículos de los

fabricantes, quienes les

envían mercancías a

consignación, percibiendo

por ello una comisión

Empresas de bienes

raíces

Agencias de venta

de autos

Comisionistas

industriales

1.3.1.2 INSTITUCIONES DEL SISTEMA FINANCIERO

Instituciones financieras privadas: los bancos las sociedades financieras o corporaciones de inversión y desarrollo, las asociaciones mutualistas de ahorro y crédito para la vivienda y las cooperativas de ahorro y crédito que intermediarios financieros del público.

Instituciones de servicio financiero: almacenes generales de depósito, compañías de arrendamiento mercantil, compañías emisoras o administradoras de tarjetas de crédito, cosas de cambio, corporaciones de garantía y retro garantía corporaciones de desarrollo de mercados secundarios

Institución financiera: sociedad que interviene en los mercados financieros, cuya actividad consiste en captar fondos del público e invertirlos en activos financieros

1.3.3 AUDITORÍA

Según (MIEGS, 2011) es un examen a las operaciones administrativas y/o financieras de una organización con el objeto de evaluar el cumplimiento de disposiciones legales y el logro de metas y objetivos establecidos, y en el caso de la auditoría financiera emitir una opinión sobre la razonabilidad de los saldos presentados en los estados financieros de la empresa confirmando la observancia de los Principios de Contabilidad Generalmente Aceptados”.

Señala (MONTGOMERY, 2009) es un examen sistemático de libros y registros de un negocio u otra organización con el fin de determinar o verificar los hechos relativos a las operaciones financieras y los resultados de esta, para informar sobre los mismos

1.3.3.1Clasificación de la Auditoria

Auditoría Interna.-(Estupiñan G. R., 2008), es el examen crítico, sistemático y detallado de un sistema de información de una unidad económica, realizado por un profesional con vínculos laborales con la misma, con el objeto de emitir informes y formular sugerencias para el mejoramiento de la misma. Estos informes son de circulación interna y no tienen trascendencia a los terceros pues no se producen bajo la figura de la Fe Pública.

personas externas a la empresa. La principal ventaja es el alto grado de objetividad que se consigue en comparación con lo anterior (dado que la auditoria es realizada por personal ajeno a la empresa, no tendrá condiciones de dependencia jerárquica o vinculación de otro tipo con la empresa) el principal inconveniente por el alejamiento de la problemática de la empresa que se va realizar la auditoria

1.3.3.2CONTROL

Menciona (MANTILLA , 2009), es un conjunto de normas, procedimientos y técnicas a través de las cuales se mide y corrige el desempeño para asegurar la consecución y el cumplimiento de objetivos y técnicas. Por otra parte (MADARIAGA, 2008) Henry Fayol definía al control como la verificación de si todo ocurre en una empresa conforme al programa adoptado, a las órdenes dadas y a los principios admitidos, control requiere la existencia de un objetivo y la aplicación de unas medidas correctivas.

Control interno(ORAY y KURT, 2011), el coso establece al control interno como un proceso o un medio para llegar a un fin, y no un fin en sí mismo, y este proceso es realizado por individuos, no solamente a partir de manuales de políticas, documentos y formas, a la vez el control interno no proporciona en forma realista seguridad absoluta de que se lograran los objetivos de una organización.

(ORAY, 2008) Son los pasos que toma una compañía para prevenir el fraude, tanto la malversación de activos como los informes financieros fraudulentos, además contribuye a garantizar el control de la manufactura y de otros procesos.

Importancia del control interno.

Por otra parte(FONSECA, 2008) El control interno es de gran ayuda para las organizaciones: 1.-Los recursos humanos, materiales y financieros disponibles sean utilizados de forma eficiente y bajo criterio de expertos que permitan tener una custodia y registro oportuno, en los diferentes sistemas.

2.- Que la información financiera y administrativa sea oportuna y correcta y confiable y sea una herramienta de apoyo para la toma de decisiones y rendición de cuentas.

3.- Ayude a detectar los errores e irregularidades permitiendo como base para identificar sus causas y promover acciones correctivas que permitan manejar y reducir el riesgo.

4.-A promover el cumplimiento de las políticas gerenciales, así como de las leyes y reglamentos aplicables, en todos los procesos de la organización, para lograr el cumplimiento con las metas y objetivos programados de manera efectiva, eficiente y económica.

Tipos de control

Previo.-(FONSECA, 2008)Son los procedimientos que se aplican antes de la ejecución de las operaciones o de que sus actos causen efectos; verifica el cumplimiento de las normas que lo regulan y los hechos que las respaldan, y asegura su conveniencia y oportunidad en función de los fines y programas de la organización. Es muy importante que se definan y se desarrollen los procedimientos de las distintas operaciones o de la información a producir. La máxima autoridad de cada entidad u organismo establecerá los métodos y medidas que se aplicarán en todos los niveles de la organización para verificar la propiedad, legalidad y conformidad con las disposiciones legales, planes, programas y el presupuesto de todas las actividades administrativas, operativas y financieras antes de que sean autorizados o surtan su efecto.

Sin embargo(FONSECA, 2008) , da a conocer su punto de vista sobre otro tipo de control como es:

ejecución de las operaciones, con el objeto de asegurar el logro de los resultados previstos, la ejecución eficiente y económica de las funciones encomendadas a cada servidor el cumplimiento de las disposiciones legales, reglamentarias y normativas, el aprovechamiento eficiente de los recursos humanos, naturales, materiales, tecnológicos y financieros la protección del medio ambiente la adopción oportuna de las medidas correctivas necesarias.

Posterior.-Es el examen posterior de las operaciones financieras y administrativas y se practica por medio de la Auditoría Gubernamental; por su aplicación se clasifica en:

Control posterior interno.- Es el examen posterior de las operaciones financieras y administrativas y se practica por medio de la Auditoría Interna de cada organización.

Control posterior externo.- Es el examen posterior de las operaciones financieras y administrativas y es responsabilidad exclusiva del Organismo Superior de Control, a través de la Auditoría Gubernamental.

1.3.3.3 Evaluación del control interno

Señala(Snell, 2010),consiste en la revisión y análisis de todos los procedimientos que han sido incorporados al ambiente y estructura del mismo, así como a los sistemas que mantiene la organización para el control e información de las operaciones y sus resultados, con el fin de determinar si éstos concuerdan con los objetivos institucionales, para el uso y control de los recursos, así como para la determinación de la consistencia del rol que juega en el sector que se desarrolla.

Método Descriptivo

Según(BALESTRINI, 2009), manifiesta que consiste en hacer una descripción por escrito de las características del control de actividades y operaciones que se realizan y relacionan a departamentos, personas, operaciones, registros contables y la información financiera.

Método de Cuestionario

Según(HERNANDEZ S. R., 2006), en este procedimiento se elaboran previo a una serie de preguntas en forma técnica y por áreas de operación. Estas preguntas deben ser redactadas en una forma clara y sencilla para que sean comprensibles por las personas a quienes se les solicitará que las respondan, hay que tener en cuenta que una respuesta negativa advierte debilidades en el control interno y es un signo de alarma, por lo que debe tomarse medidas correctivas.

Método de flujograma

Manifiestan (VERA y JIMENEZ, 2008), que la representación del flujograma viene expresada por una serie de símbolos gráficos que definen cada tipo de elementos claves de los diferentes sistemas, a través de la determinación de cada una de las fases de un proceso, dándole una secuencia lógica y ordenada.

SIMBOLO OPERACIÓN

Inicio o termino: indica el principio o el fin del flujo. Puede ser acción o lugar; además se usa para indicar una oportunidad administrativa o persona que recibe o proporciona información.

Actividad: describe las funciones que desempeñan las personas involucradas en el procedimiento.

Documento: representa cualquier documento que entre, se utilice, se genere o salga del procedimiento

Decisión o alternativa: indica un punto dentro del flujo en donde se debe tomar una decisión entre dos o más opciones.

Conector de Página: representa una conexión o enlace con otra hoja diferente, en la que continua el diagrama de flujo.

Conector: representa enlace de una parte del diagrama de flujo con otra parte del mismo.

Figura 2: Simbología de la forma ANSI para elaborar diagramas de flujo Fuente:(FRANKLIN , 2009, pág. 301)

1.3.3.4 MODELO COSO II ERM Componentes del control interno

Ambiente de control.-(LARA, 2013), en toda institución la esencia está en el personal que labora si habilidades individuales incluyendo los valores éticos que posee cada uno y su competencia individual. La gente es el motor que dirige la entidad y el fundamento sobre el cual todas las cosas descansan.

Identificación de eventos.-(AMBROSONE, 2008), Los acontecimientos internos y externos que afectan a los objetivos de la entidad deben ser identificados, diferenciando entre riesgos y oportunidades. Estas últimas revierten hacia la estrategia de la dirección o los procesos para fijar objetivos

Valoración del riesgo.-(GUTIERREZ, 2008), la entidad debe estar consciente de los posibles riesgos internos y externos que afectan a los objetivos de la entidad deben ser identificados, y considerados en la toma de decisiones para de esta manera buscar la manera cómo enfrentarlos, todo esto se logra si las diferentes áreas como ventas, producción y mercadeo están integradas.

Respuesta al Riesgo.-(HOPE, 2012) , La dirección selecciona las posibles respuestas -evitar, aceptar, reducir o compartir los riesgos - desarrollando una serie de acciones para alinearlos con el riesgo aceptado y las tolerancias al riesgo de la entidad

El mismo autor da a conocer su punto de vista sobre dos componentes más del COSO ERM

Información y comunicación.-los sistemas de información y comunicación se interrelacionan. Ayudan al personal de la entidad a capturar e intercambiar la información necesaria para conducir, administrar y controlar sus operaciones.

Monitoreo.-debe ser monitoreado el proceso notal y las modificaciones necesarias para de esta manera el sistema pueda reaccionar dinámicamente cambiando a medida que las condiciones lo justifiquen.

1.3.3.5 RIESGO DE AUDITORÍA

Señala (ECOBOOK, 2009) , es la posibilidad de que el auditor emita una opinión incorrecta por no haber detectado alguna irregularidad significativa. El hecho de que la opinión del auditor se base en la aplicación de pruebas selectivas en vez de llevar pruebas selectivas, en lugar de llevar a cabo la comprobación de todas las operaciones conlleva un riesgo.

1.3.3.6 Medición del riesgo

La medición del riesgo de auditoría de acuerdo a tres clasificaciones como es:

Riesgo inherente.-(YANEL, 2009), es la posibilidad de que existan errores substanciales en los estados financieros debido a fallas mayores en el proceso de la información financiera, puede ser por la existencia de un sistema completo y a la presión de la administración para alcanzar determinadas metas

RIESGO INHERENTE Cualitativa Cuantitativa

Alto Más de 60%

Medio Entre 40 y 605

Bajo Menos de 40%

Riesgo de Control.-(HERNANDEZ S. , 2008), la evaluación de este riesgo es de que el sistema o la estructura del control interno de la entidad fracase para prevenir o detectar a tiempo un error que hay transcurrido, para su valoración según el nivel de riesgo se da según criterio del auditor.

Riesgo de Detección.-(PALMA, 2008), aunque su nombre debería ser riesgo de no detección ya que son los errores u omisión significativa existente no sea detectada, por último, por el propio proceso de auditoría. El nivel de riesgo está dado por el propio procedimiento de auditoría debido a:

La inadecuada de dichos procedimientos

Al deficiente alcance de oportunidad de los procedimientos

A la inapropiada interpretación del resultado de los procedimientos

Riesgo de crédito.-(DORTA, 2010), describe aquellas amenazas que se pueden producir por insolvencia provisional o definida de un crédito así como aquellas consecuencias adversas resultantes de un retraso en su efectiva recaudación

1.3.4 FINANZAS

Según(DURÁN, 2011), las Finanzas son la rama de la Economía que se relaciona con el estudio de las actividades de inversión tanto en activos reales como en activos financieros, y con la administración de los mismos. Un activo real es un activo tangible, y un activo financiero constituye el derecho de cobrar a una cuenta en el futuro.

1.3.4.1 Contabilidad financiera

Da a conocer (CHARLES, 2008), es la rama de la contabilidad que atiende las necesidades de aquellas personas externas a la empresa que toman decisiones, como accionistas, proveedores, bancos y organismos gubernamentales

1.3.4.2 Indicadores financieros

Razón del circulante.-(MOYER, 2009), mide la capacidad de la empresa para cumplir con sus deudas a corto plazo

Razón rápida.- (BODIE, 2010).- similar a la razón rápida con la única diferencia que esta excluye los inventarios, el cual es. Por lo general, el activo circulante menos líquido la liquidez generalmente baja el inventario es resultado de dos factores principales siendo en este en el cual existen mayores problemas.

La mayoría de inventarios no se pueden vender con facilidad ya que son productos que no son terminados al mismo tiempo otro punto también los inventarios se venden a crédito, es decir se vuelve en una cuenta por cobrar antes de convertirse en efectivo

Índices de endeudamiento.-(DUMRAUF, 2010), cuando un banco está por conceder un crédito a un posible cliente una de las cosas que primero se pregunta es que otras deudas tiene la empresa. Los índices de endeudamiento permiten conocer de qué manera influye el dinero de terceras personas en relación al capital propio.

1.3.4.3 CRÉDITO

Menciona (EUNED, 2009), Es un activo, mediante el cual la institución financiera asume el riesgo de su recuperación. Toda operación de crédito estará instrumentada mediante los documentos vigentes y establecidos por los órganos de control y por la Cooperativa.

Por otra parte (OCHOA, 2009), da a conocer sobre la definición de clientes son las cuentas por cobrar a clientes representan los derechos de la empresa frente a los clientes por concepto de venta de mercancías o servicios prestados para el cual existe un documento que representa la cuenta por cobrar

La 5 c del crédito

Carácter.-(SALAS, 2012), es el registro de la historia crediticia de cliente, su cumplimiento de las obligaciones pasadas. Son las cualidades de solvencia moral, que tiene el deudor para responder el crédito

Capacidad.-(EMERY, 2010), e la posibilidad de pago del solicitante con las obligaciones para lo cual se analizan sus estados financieros destacando sobre todo la liquidez y las razones de endeudamiento: se lleva a cabo, para evaluar la capacidad del solicitante, para lo cual se toma en cuenta la antigüedad, el crecimiento de la empresa, sus canales de distribución, actividades, operacionales, zona influencia, número de empleados y sucursales, entre otras.

Capital.-(MOLINA, 2009), solidez financiera del solicitante que se refleja por su posición de propietario, para lo cual se analiza la deuda del solicitante en relación de su capital contable y sus razones de rentabilidad. Se refiere a los valores invertidos en el negocio, así como sus compromisos, es decir el estudio de sus finanzas para su evaluación requiere análisis de su situación financiera

Colateral (Garantía).- (BELLO, 2010), son todos aquellos elementos de que dispone el negocio o sus dueños, para garantizar el cumplimiento de pago en el crédito, es decir, las garantías o apoyos colaterales. Cuanto mayor sea la cantidad de activos disponibles, para lo cual se hace una revisión del balance general del solicitante.

Condiciones(ELIZONDO, 2010), es el ambiente de negocios y la economía actual ante cualquier circunstancia particular que afecte alguna de las partes involucradas para la transacción del crédito. Son los factores externos que pueden del cliente que pueden afectar la decisión del otorgamiento del crédito.

1.3.4.4 Métodos y técnicas de recuperación de cartera Cartera vencida:

Según(RAMIREZ, 2008), son valores que se encuentran impagos por deudores, son considerados pagos vencidos cuando al haber llegado la fecha de pago el mismo no se ha realizado.

acertadas para cumplir con el objetivo de reducirla o anularla a organización debe poseer una infraestructura a nivel contable y de personal suficiente que garantice una definición a corto plazo de la viabilidad en la recuperación.

Políticas y Objetivos en este rubro deben orientarse a recuperación total del adeudo o su garantía en plazos realmente cortos, pues los controles internos permiten conocer desde un principio la situación general del Deudor y las acciones a seguir, esto es, si perseguir una negociación con garantía suficiente en una fase extrajudicial, o bien actuar con el rigor de la ley en la vía Judicial. La Comunicación permanente entre la empresa y sus deudores representará una garantía de que existe la posibilidad de recuperar los montos adeudados. En el proceso de recuperación se deben realizar los siguientes pasos: tramitación, redacción, conformación de reclamaciones y si lo requiriese la tramitación judicial en la Vía Especial de Fianzas. Es preciso recurrir en primera instancia a la definición de acciones para la recuperación de cartera vencida, por lo tanto, lo primero que se debe hacer es elaborar un registro, clasificación y análisis, de tal manera que se pueda hacerla planeación de las acciones a seguir, a efecto de ejercer una adecuada presión tanto extrajudicial como judicial, provocando un efecto psicológico positivo sobre el deudor. Luego se procede al ejercicio de las acciones tendientes a la recuperación de la cuenta, se comienza con:

Visitas Domiciliarias y Entrega de la Primera Comunicación, en esta primera visita, se procura persuadir al deudor para el pago, de no existir un acuerdo favorable, se le deja el primer comunicado para que acuda a liquidar su adeudo. Esta primera visita servirá también para conocer físicamente el lugar en donde se encuentra establecido el deudor, así como las condiciones económicas aparentes en las que se encuentra.

Inicio de las Llamadas Telefónicas, si dicha notificación no surtiere efecto se comienza a programar una serie de llamadas telefónicas durante las siguientes semanas.

Si pese a esta serie de acercamiento de la empresa con el deudor, este no pacta una forma de pago acorde para las partes se procede a la presentación de la demanda ante las autoridades competentes.

Un pago total con el que queda liquidado todo el adeudo.

Pagos parciales, con los que dará opción a una renegociación con el deudor.

Depósito de Bienes en garantías suficientes para responder por el total del adeudo.

Dación en Pago, en el caso de que las condiciones económicas del deudor no dieran más opción que la de recibir en pago bienes muebles o inmuebles.

Con el embargo se garantiza el cobro del adeudo pero se iniciará el procedimiento, el cual pudiera alargarse de acuerdo a las prácticas dilatorias utilizadas por el deudor.

Para el caso de que el deudor aparezca insolvente o bien, sea ilocalizable, las cuentas se quedarán previa constancia judicial de tal eventualidad en espera de un castigo correspondiente 1.3.5 PLANEACIÓN ESTRATÉGICA.

Menciona(NAVAJO, 2009), La planeación estratégica no puede estar separada de funciones administrativas como: la organización, dirección, motivación y control. Además, este tipo de planeación está proyectada al logro de los objetivos institucionales de la empresa y tienen como finalidad básica el establecimiento de guías generales de acción de la misma.

Objetivos: “Representan los resultados que la empresa espera obtener; son fines por alcanzar, establecidos cuantitativamente y determinados para realizarse transcurrido un tiempo específico.” (MUNCH & GARCÍA, 2009, pág. 84)

Estrategias:“Son cursos de acción general o alternativas, que muestran la dirección y el empleo general de los recursos y esfuerzos, para lograr los objetivos en las condiciones más ventajosas.” (MUNCH & GARCÍA, 2009, pág. 84)

Políticas:“Afirmaciones generales basadas en los objetivos de la organización; funcionan como

Procedimientos “Secuencia de actividades perfectamente relacionados que observan un orden cronológico, tomando en cuenta el tiempo, esfuerzo y costo. Es decir, es determinar cómo se van a efectuar las actividades que la empresa realiza.” (ANZOLA, 2010, pág. 74)

1.3.5.1 El plan estratégico.-

Según (ZAINS, 2009), es la base del camino hacia el éxito empresarial, sin estrategia la empresa no tiene rumbo, no podemos mirar siempre a corto plazo, hay que mirar más allá. Por eso, un plan estratégico ayuda a las empresas a establecer objetivos y a recogerlos junto con los métodos de actuación para conseguirlos, les ayuda a decidir cómo actuar y a comprender y unificar ideas.

Misión.-(VERTICE, 2008)es el punto de partida de la actividad de la empresa, con todo lo que dispone ,cuya definicion tiene que ver con el negocio (actividad productiva,comercial) de la misma.

Visión.- (AGUILAR, 2008), se va a constituir un objetivo ambicioso e inspirador de todo el resto de estrategias y objetivos no necesariamente cuantificables y con un componente claramente efectivo en su formulacion, respondiendo a las siguientes preguntas que queremos que se en unos proximos años y a donde queremos llegar en nuestra compañía.

Políticas.-(FRANCÉS, 2008)son reglas o guias que expresan los limites dentro de los cuales determinadas acciones deben ocurrir, es de mayor importancia en empresas del estado. Las politicas definen cuales son las acciones preferibles o aceptables para el logro de los objetivos. 1.3.5.2 FODA.-

continuamnete para visualizar con anticipacion las oportunidades y amenzas que pueden presentarse en el futuro.

Oportunidades.-(BOLAND, 2008), futuras acciones de los actores que forman parte del entorno, que podrian brindar un beneficio para la organización si son detectadas a tiempo y aprovechadas oportunamente.

Amenazas.-(BOLAND, 2008), son las acciones potenciales de los actores del entorno sieno el caso que se convierta em realidad seria perjudicial para el normal desempeño de la organización. Por otra parte(FRED, 2010) , realiza un analisis de de los factores internos son las actividades que la empresa puede controlar y cuyo desempeño se ccalifica como excelente o deficiente, surgen en produccion. las actividades de mercadotecnia, contabilidad, finanzas.

1.3.5.3 Organigramas

Menciona(HERNANDEZ C. , 2007)Un organigrama representa la estructura de una organización, es decir, la forma en que los órganos y cargos están distribuidos en los distintos niveles y en los diversos departamentos de la empresa.

El organigrama es la gráfica que representa la organización formal de una empresa señalando autoridad y la división especializada de trabajo.

Clasificación de los organigramas

Figura 4. Organigrama vertical Fuente:(HERNANDEZ C. , 2007)

Organigrama horizontal: tiene forma de pirámide pero acostada. El máximo jerárquico se ubica en el vértice izquierdo de la pirámide y los siguientes se ubican en jerarquía descendente de izquierda a derecha hasta la base de la pirámide.

Gerente

Mercadeo

Finanzas

Administracion

Figura 5: Organigrama Horizontal Fuente:(HERNANDEZ C. , 2007)

1.4 Análisis crítico sobre el proceso de auditoría actual en la Cooperativa de Ahorro y Crédito Tulcán de Ibarra

En la Cooperativa de Ahorro y Crédito Tulcán de Ibarra el proceso de auditoría no es muy eficiente como en toda institución tiene sus falencias pero no por parte del grupo de auditores , se da por los funcionarios al momento de no cumplir sus funciones y a no realizar los procedimientos de su cargo de manera adecuada, entre ellos está el departamento de créditos quienes realizan un tipo de control posterior limitándose únicamente a evaluar lo que ya ha sucedido y tratando de corregir desde este punto y es por esta razón que se ha logrado acumular cartera vencida.

Sin embargo esta área no es la única así también está la dirección quienes tienen toda la disposición de revisar los informes realizados por el departamento de créditos e incluso si lo hace la falencia esta en no dar el seguimiento adecuado a las técnicas utilizadas para la recuperación, los procedimientos realizados por cada funcionario deben ser controlados de manera periódica de manera que se pueda tomar decisiones y realizar una retroalimentación a tiempo y de esta

Gerente

Adminitración

Talento Humano

Mercadeo

manera tratar de minimizar el riesgo y así se optimicen los resultados, ya que por la facilidad de entregar un crédito no se analizan los requisitos necesarios del solicitante.

El control interno es de mucha importancia ayuda a cumplir los objetivos de toda organización y es aquí en donde se debe fortalecer en la Cooperativa para así llegar a cumplirlos y obtener resultados positivos se debe asignar un responsable y dar el seguimiento adecuado al proceso de Gestión todo esto se da si las funciones están asignadas de manera correcta si las políticas y normas son aplicadas correctamente y con todo esto se pueda reducir la cartera vencida en la Cooperativa de Ahorro y Crédito Tulcán de Ibarra y por qué no mitigar el riesgo al momento de otorgar los créditos, sería adecuado un tipo de control completo y ser monitoreado constantemente de tal manera que permita que la información sobre el estado en que se encuentren los créditos sea correcto y tomar las decisiones adecuadas.

1.5 CONCLUSIONES DEL CAPÍTULO

La auditoría en años atrás nace con el único objetivo de encontrar fraudes y errores en los estados financieros, para más tarde lograr que todas las áreas de la empresa se interrelacionen entre si y buscar la eficiencia y eficacia en cada uno de los procesos y cumplir con los objetivos y metas institucionales

El control interno es una herramienta de gran importancia que permite evaluar y monitorear las operaciones en la entidad para de esta manera cumplir con el objetivo de la empresa y del sistema de control interno.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 Caracterización de la Cooperativa de la Cooperativa de Ahorro y Crédito Tulcán de Ibarra

En la ciudad de Ibarra de la provincia de Imbabura la Cooperativa de Ahorro y Crédito Tulcán nace con el único propósito de atender las necesidades financieras y no financieras de sus clientes y promover el desarrollo económico en la región.

La Cooperativa de Ahorro y Crédito Tulcán en la actualidad cuenta con quince funcionarios ubicados en las distintos departamentos; gerencia Departamento de créditos, Contabilidad y en las ventanillas.

Sin embargo como toda institución financiera trae consigo varios problemas y entre ellos, la Cooperativa de Ahorro Crédito Tulcán de Ibarra al momento de otorgar créditos y con el afán de ser cada vez más rápido en esta tarea, no toman en cuenta las garantías que abalizan el pago de la deuda siendo en casos muy extremos estas ficticias y esto da como consecuencia el no crecimiento en las actividades y en la liquidez de la cooperativa. Siendo así también graves falencias en el Sistema de Control Interno del Departamento de Crédito.

Los dineros provenientes de los créditos otorgados en la Cooperativa de Ahorro, Crédito Tulcán no fueron destinados a las actividades por las que fue otorgado y más aun no son revisadas y controladas de manera adecuada.

2.2 METODOLOGÍA 2.2.1 MODALIDAD CUALI-CUANTITATIVA

2.2.2 TIPOS DE INVESTIGACIÓN

Investigación Bibliográfica.-Permitió recopilar información necesaria de diferentes autores de libros y documentos ya existentes e incluso de internet para fundamentar la historia y evolución del control interno y sus diferentes teorías

Investigación de Campo.-Permitió recopilar la información más exacta sobre los créditos otorgados dentro de la Cooperativa de Ahorro y Crédito Tulcán de Ibarra y sus características

Investigación Descriptiva.-con la herramientas de control interno permitió establecer los diferentes procesos y controles que se debe desarrollar en el departamento de créditos y se construya los respectivos cambios para la organización y sus funcionarios.

Investigación Explicativa.-Permitió dar a conocer las la importancia del control interno y sus herramientas para de esta manera disminuir la deficiencia en los procedimientos.

2.2.2.1 MÉTODOS

Histórico-Lógico.-Dentro de la investigación se consideró aspectos anteriores como los créditos otorgados en años anteriores siendo estos un número significativo y sirven a la vez de base para poder estructurar un procedimiento adecuado a los créditos otorgados anteriores y actuales.

Inductivo-Deductivo.-A través de conocimientos y de información obtenida a base de observaciones y comparaciones se obtuvo información la cual será analizada dentro de la organización.

Sistémico.-Se logró distribuir de manera estructurada y lógica el desarrollo de la presente propuesta.

2.2.2.2 POBLACIÓN

Nombres Cargo

Lourdes Cevallos Departamento de Créditos Ingeniera Gabriela Ponce Jefe Agencia Ibarra

Figura 6: Población

2.2.2.3 TÉCNICAS

Entrevista.- Permitió la recolección de información más notable con la cual se determina la ineficiencia de cobros en la cartera de la Cooperativa de Ahorro y Crédito Tulcán de Ibarra 2.2.2.4 INSTRUMENTOS

Guía De Entrevista.-Permitió definir de manera anticipada las posibles temáticas a tratar con el funcionario involucrado en este caso el responsable del departamento de créditos de la Cooperativa para considerar las opciones implantadas para la recuperación de la cartera vencida de la cooperativa.

Cuestionario de control interno

2.2.2.5 Análisis del cuestionario de control interno aplicado al señor Gerente de la Cooperativa de Ahorro y Crédito Tulcán de Ibarra

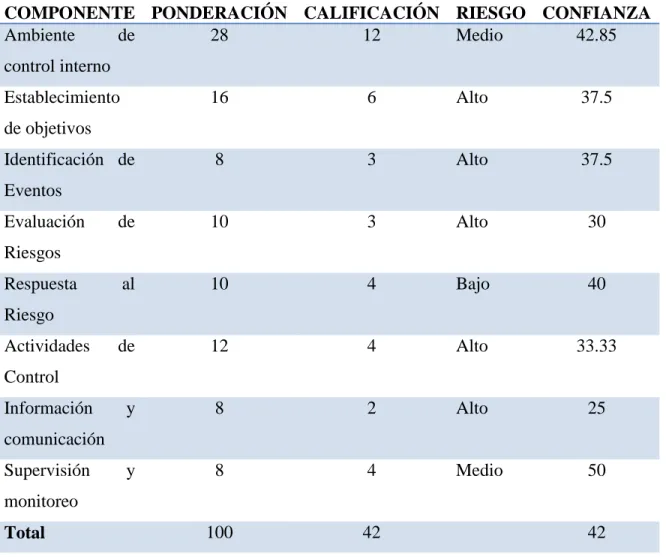

Tabla 3. Resultados de la evaluación del control interno

COMPONENTE PONDERACIÓN CALIFICACIÓN RIESGO CONFIANZA Ambiente de

control interno

28 12 Medio 42.85

Establecimiento de objetivos

16 6 Alto 37.5

Identificación de Eventos

8 3 Alto 37.5

Evaluación de Riesgos

10 3 Alto 30

Respuesta al Riesgo

10 4 Bajo 40

Actividades de Control

12 4 Alto 33.33

Información y comunicación

8 2 Alto 25

Supervisión y monitoreo

8 4 Medio 50

Figura 7: Nivel de confianza

Fuente: Resultados del cuestionario del control interno Tabla 4. Parámetros de evaluación

Zona critica Menos de 40% DEBILIDADES

Zona de oportunidad 40 y 60% OPORTUNIDADES

Zona de éxito 60% en adelante FORTALEZA

Análisis:

En la cooperativa de Ahorro y Crédito Tulcán de Ibarra posee un nivel de confianza medio en lo que respecta al ambiente de control interno ya que cuentan con bases legales y políticas debidamente establecidas su falencia está en el cumplimiento de procedimientos y funciones. Otro componente con riesgo medio es el de supervisión y monitoreo en el cual si existen las

0 10 20 30 40 50 60

NIVEL DE CONFIANZA

Ambiente de control interno

Establecimiento de objetivos

Identificación de Eventos

Evaluación de Riesgos

Respuesta al Riesgo

Actividades de Control

2.3 HERRAMIENTAS DE CONTROL INTERNO

Figura 8 : Herramientas de control interno Fuente: Cooperativa de Ahorro y crédito Tulcán

Ambiente de Control interno

Misión Visión Objetivos Políticas Matriz FODA Identificación de eventos

Análisis antes del crédito

Actividades de Control

Aplicación de la 5 c del crédito

Carácter: Ficha comercial

Capacidad: Registro de ingresos extras

Capital: Historia del endeudamiento

Condiciones: Ventas

Respuesta al Riesgo Establecimiento de objetivos Gestión de cobranza Información y Comunicación Cumplimiento del trámite necesario antes de tomar decisiones

Monitoreo

Seguimiento a las Notificaciones

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

El cuestionario aplicado al Gerente de la cooperativa de Ahorro y Crédito Tulcán de Ibarra evidencia que si existen políticas procedimientos pero no están difundidos de manera adecuada por ende existe falencias en las funciones despeñadas por los funcionarios y más aún por el departamento de Créditos.

En el proceso de emisión de créditos no se realiza un análisis adecuado en lo que corresponde a la información entregada por el solicitante y el destino del dinero proveniente del crédito, siendo estas las razones más relevantes del índice elevado en cartera vencida.

El responsable del departamento de Créditos cuenta con funciones claramente definidas entre ellas es emitir créditos, siempre y cuando se haya realizado el procedimiento necesario en primer lugar revisar que el solicitante cuente con todos los requisitos mencionados en el reglamento a la vez buscar las medidas necesarias para recuperar los crédito ya vencidos .

CAPÍTULO III. DESARROLLO DE LA PROPUESTA

3.1 Tema: “HERRAMIENTA DE CONTROL INTERNO PARA LA COOPERATIVA DE AHORRO Y CRÉDITO TULCÁN DE IBARRA”

3.2 Objetivo de la propuesta:

Orientar al departamento de Créditos en los diferentes controles existentes a través de herramientas que cuentan con parámetros claros para ser utilizados en la Cooperativa y de esta manera recuperar la cartera vencida y mitigar el riesgo de los créditos fortaleciendo al cumplimiento de las funciones y procedimientos existentes en la institución.

3.3.1 Ambiente de control interno 3.3.1.1 Historia

La Cooperativa de Ahorro y Crédito Tulcán Ltda., inicio su vida jurídica el 6 de Noviembre de 1963 cuando fueron aprobados sus estatutos por el entonces Ministerio de Bienestar Social. Sin embargo, mucho antes, un grupo de 13 personas inquietas en formar una Institución financiera de este tipo, crearon la Cooperativa.

A estos personajes, primeros socios y fundadores de Cooperativa de Ahorro y Crédito Tulcán. Los primeros años fueron realmente difíciles. Un escritorio y una silla en un cuarto era todo lo

que tenía la Institución. Además, de una modesta suma de ahorros de diez mil sucres.

Gracias a la perseverancia y al arduo trabajo de socios y colaboradores en este 2013 cumplimos 50 años de servicio, con la proyección de crecimiento en productos, servicios, puntos y canales de atención.

3.3.1.2 Visión

"Ser líderes en tamaño, eficiencia y calidad en la prestación de productos y servicios financieros en la región norte del país."

3.3.1.3 Misión

"Proveemos productos y servicios financieros y complementarios en la región norte del país con eficiencia, calidad y responsabilidad social, incentivando la fidelidad de nuestros socios y clientes, promoviendo el bienestar de nuestros colaboradores."

3.3.1.4 Valores

Trabajamos en base a nuestros valores empresariales que nos distinguen y hacen de nuestro diario vivir un mejor ambiente para satisfacer a quienes confían en Cooperativa de Ahorro y Crédito Tulcán.

Solidaridad.

Integridad: honestidad, respeto y lealtad. Transparencia.

Responsabilidad.

3.3.1.5 Base legal Órganos de control

Ministerio de Inclusión Económica y Social

Figura 9: Base Legal

LEY DESCRIPCIÓN

Constitución Política de la República del Ecuador

Art 23.- De los derechos civiles Inc. 19

Reglamento general de la ley de Cooperativas

Ley Orgánica del sistema cooperativo y Financiero Popular y Solidario.

3.3.1.6 Funciones de los principales cargos en la cooperativa de Ahorro y Crédito Tulcán de Ibarra

Gerencia General:

El gerente general es el titular responsable ante el Consejo de Administración de la buena marcha de los negocios de la cooperativa.

Este ejecutivo es el responsable final de todas las actividades realizadas por la cooperativa junto al Consejo de Administración. Asimismo, tiene la obligación de facilitar por todos los medios posibles las actividades del Consejo de Vigilancia y del Comité de Crédito.

El objetivo principal del Gerente General es coordinar con el Consejo de Administración, la aplicación de las prácticas administrativas, las políticas financieras, estructura organizacional y el sistema de planeación que mejor responda al funcionamiento de la cooperativa en sus ejecutorias de corto, mediano y largo plazo.

FUNCIONES:

a) Representar judicial y extrajudicialmente a la cooperativa, previa delegación del Consejo de Administración.

b) Ejecutar las decisiones del Consejo de Administración y de la Asamblea General.

c) Cumplir y hacer cumplir las disposiciones estatutarias.

d) Nombrar y remover los empleados de la cooperativa de acuerdo con las normas que fije el Consejo de Administración.

e) Dictar las tareas y reglamentaciones a los que deben someterse los empleados de la sociedad.

g) Elaborar o someter al Consejo de Administración, los presupuestos anuales de operaciones, así como el reglamento interno de la cooperativa y sus proyectos financieros.

h) Firmar, previa autorización del Consejo los contratos y operaciones en que intervenga la sociedad; tales como: dar o recibir en calidad de préstamo, enajenar o gravar inmuebles, etc.

i) Hacer que se depositen los fondos de la cooperativa en la entidad bancaria designada por el Consejo de Administración.

j) Recaudar o ver que se recaude los ingresos de la cooperativa y cobrar las sumas que a ésta se adeudan hasta por la vía judicial, si resultare necesario.

k) Presentar al Consejo de Administración, el balance general de la cooperativa, los anexos correspondientes y los balances de comprobación en los periodos establecidos en los estatutos.

l) Presentar ante la Asamblea General Anual la memoria de cada ejercicio fiscal finalizado.

m) Rendir los informes solicitados por los demás órganos administrativos y fiscales de la cooperativa.

n) Aportar sus conocimientos para lograr los objetivos perseguidos.

o) Desempeñar las demás funciones propias de la naturaleza de su cargo y la que le señale el Consejo de Administración.

3.3.1.7 ANÁLISIS FODA DEL DEPARTAMENTO DE CRÉDITO Y COBRANZA FORTALEZAS

Adecuada infraestructura física y tecnológica para la prestación de servicios a los asociados y una constante preocupación por mejorarla.

Buena acogida en el mercado por la trayectoria y manejo transparente de los recursos

Cobertura en distintos puntos del país OPORTUNIDADES

Conocimiento del mercado meta identificando en el estrato medio del sector comercial y micro productivo que no tiene acceso al mercado financiero tradicional productivo por sus costos financieros.

Crecimiento de la confianza de los asociados y la población en general de la zona de influencia de la Cooperativa.

Reconocimiento de la población en lo que respecta a las labores desempeñadas por la Cooperativa.

DEBILIDADES

Mejorar el análisis crediticio mediante la utilización de instrumentos que permita verificar si la información obtenida del solicitante es real.

Falta de un plan para prevenir y mitigar los riesgos existentes

La cartera vencida requiere de un mayor y efectivo seguimiento.

Deficiente estructura de manejo de riesgo

Deficiente manejo en la base de datos de los clientes AMANEZAS

Figura 11: Identificación de eventos AREA PRODUCT

O

PROCESO RESPONSA

BLES

FACTORES DE RIESGO

Crédito de Consumo, vivienda, Educación Inversión

1.- Atención al socio del crédito se piden referencias básicas como:

Inversión del crédito, Información de actividad Ingresos, gastos

2.- Previa la calificación del socio se verifica en la central de riesgos.

3.- En la solicitud y requisitos para el crédito los mismos son de acuerdo al tipo de crédito, se verifica la inversión

propuesta y la existencia de la actividad a financiar.

4.-El análisis socioeconómico del socio mediante formato de análisis de crédito en el mismo que se analiza las 5 “C” 5.-Para dar seguimiento del crédito en coordinación con gerencia, se realiza un muestreo y visitas sin previo aviso 6.-Cuando un cliente se encuentra en mora se puede cubrir dicho valor con recursos de garantes, previo aviso al mismo. 7.- Se archiva la información del seguimiento de

recuperación de los créditos en mora

Responsable del

Departament o de Créditos

Crédito otorgado sin el análisis respectivo

No pedir referencias suficientes al socio sobre cuál será el destino del crédito.

No se verifica la calificación del socio en la Central de Riesgo.

Para el estudio socioeconómico del socio no se analiza las 5 “C”.

No se cubre el valor en mora del cliente con recursos del garante

No se da el debido seguimiento de notificaciones ya sea por llamadas telefónicas.

3.3.2Actividades de Control

La Cooperativa de Ahorro y Crédito Tulcán de Ibarra antes de otorgar el crédito debe establecer actividades de control que establezcan medidas para prevenir y mitigar el riesgo las cuales son:

Análisis previo antes de otorgar el crédito.

Aplicación de herramientas de control interno que permitan conocer la realidad de solvencia del solicitante

Cumplir con el procedimiento de recaudación de fondos de manera eficiente y eficaz.

Revisión por parte del Gerente si se está dando el seguimiento adecuado a los créditos en morosidad.

Establecer procedimientos para las diferentes formas de notificación como llamadas telefónicas visitas personales.

3.3.3 Respuesta al Riesgo

Una vez que la cooperativa de ahorro y crédito ha identificado los riesgos según su relevancia la gerencia determinara como responder a ellos. Siendo las posibles respuestas evita reducir compartir y aceptar el riesgo

EVITAR Análisis minucioso de toda la información entregada por el solicitante del crédito.

Recibir documentos certificados.

COMPARTIR Establecer convenios con empresas que faciliten la ubicación del socio y del garante.

REDUCIR La actividades y procesos de notificaciones debes ser cumplidas en su totalidad

Formato 1: Ficha Comercial

COOPERATIVA DE AHORRO Y CRÉDITO TULCÁN DE IBARRA

Solicitante: Dirección: Teléfono: Fecha:

CARÁCTER

Negocio : Actividad: Ruc:

Tipo de Negocio Residencia Dirección

Arrendado Familiar Referencias Personales

Asociación

Referencias Comerciales Propio

Arrendado

Tiempo del Negocio Flujo de efectivo :