UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, C.P.A

TEMA:

MODELO DE GESTIÓN FINANCIERA EN LA COOPERATIVA

PABLO MUÑOZ VEGA OFICINA MATRIZ DE LA CIUDAD DE

TULCÁN.

AUTORA: DIANA YAMILETH VILLARREAL RAMÍREZ

ASESOR: MSc. DANNY SANDOVAL

TULCÁN- ECUADOR

Certificación de Tutor

Yo, Danny Mauricio Sandoval Malquín, Magister en Gestión Empresarial, en calidad de asesor del presente trabajo de tesis, CERTIFICO que la investigación cuyo título es: “Modelo de gestión financiera en la Cooperativa Pablo Muñoz Vega oficina Matriz de la ciudad de Tulcán.” el cual se encuentra caracterizado sobre los elementos del cuadro de mando integral, fue elaborado por la estudiante de la carrera de Contabilidad Superior y Auditoría C.P.A., Diana Yamileth Villarreal Ramírez con C.I. 0401666011, la cual cumple con los requisitos metodológicos y científicos que la Universidad “UNIANDES” exige; observando las disposiciones de la institución, metodología y técnicas que regulan esta actividad académica.

Los componentes de la propuesta se fundamentan en el proceso e investigación realizada, del cual se despliega sistemáticamente las bondades de la Gestión Financiera que se lleva en la empresa de estudio.

Por ello, autorizo a la mencionada señorita, para que pueda reproducir el documento definitivo, presentarlo a las autoridades de UNIANDES y proceder a la exposición de su contenido.

Declaración de Autoría

Yo, Diana Yamileth Villarreal Ramírez egresada de la Carrera de Contabilidad Superior y Auditoría C.P.A., con cédula Nº 0401666011; declaro que la presente tesis titulada: “Modelo de gestión financiera en la Cooperativa Pablo Muñoz Vega oficina Matriz de la ciudad de Tulcán.” el cual se encuentra caracterizado sobre los elementos del cuadro de mando integral, es de mi total autoría y que no ha sido presentado por otros estudiantes de la universidad, el mismo que ha sido elaborado como requisito para obtener el Título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas C.P.A, del mismo modo declaro que la presente investigación se basa en la bibliografía existente en este documento la cual ha sido tomada de libros, páginas de internet y revistas.

Autorizo a la Universidad Regional Autónoma de los Andes “UNIANDES” extensión Tulcán tenga plena facultad de hacer uso de los derechos correspondientes a este trabajo de investigación, según lo establecido por la ley de propiedad intelectual, su reglamento y la normativa institucional vigente.

Dedicatoria

A Dios por brindarme sabiduría y fortaleza

para culminar mi etapa de formación

académica en tan prestigiosa universidad.

A mis padres quienes han sido mi fuente de

inspiración día a día para continuar

adelante, por motivarme y darme la mano

cuando más he necesitado, gracias por su

Agradecimiento

A Dios por brindarme la fortaleza para

culminar mi carrera profesional, a mis

padres por su sacrificio y esfuerzo diario,

por sus consejos y apoyo incondicional

para cumplir esta meta.

A mis hermanos quienes han estado junto

a mí para apoyarme en cada etapa de mi

vida

A cada uno de los docentes de UNIANDES

quienes me han impartido sus

conocimientos, experiencia y motivación.

A mi asesor Ing. Danny Sandoval por

brindarme su conocimiento y orientación

Índice General

Certificación de Tutor ... II Declaración de Autoría ... III Dedicatoria ... IV Agradecimiento ... V Índice General ... VI Índice de Tablas ... X Índice de Ilustraciones ... XI Resumen Ejecutivo ... XII Excutive Sumary ... XIII

INTRODUCCIÓN ... 1

Antecedentes de la Investigación ... 1

Planteamiento del Problema ... 2

Formulación del Problema ... 3

Delimitación del problema ... 3

Objeto de Investigación y Campo de Acción ... 3

Identificación de la línea de investigación ... 3

Objetivos ... 3

Objetivo General ... 3

Objetivos Específicos ... 3

Idea a Defender ... 4

Justificación del tema. ... 4

Breve explicación de la metodología a emplear. ... 4

Resumen de la estructura de la tesis ... 6

CAPÍTULO I. MARCO TEÓRICO ... 8

1.1 Origen y evolución de la Administración Financiera ... 8

1.2 Análisis de las distintas posiciones teóricas sobre la Administración financiera .. 10

1.2.1 Administración financiera ... 10

1.2.2 Sistema Financiero ... 10

1.2.3 Composición del Sistema Financiero Ecuatoriano ... 11

1.2.4 Superintendencia de Economía Popular y Solidaria (SEPS) ... 11

1.2.5 Cooperativas de Ahorro y Crédito. ... 12

1.2.6 Gestión ... 12

1.2.7 Finanzas ... 13

1.2.7.1 Finanzas Corporativas. ... 14

1.2.8 Gestión Financiera ... 14

1.2.9 Modelo de gestión financiera... 15

1.2.9.1 Modelo ... 15

1.2.9.2 Modelo de gestión financiera... 15

1.2.9.3 Tipos de modelo de gestión ... 16

1.2.9.4 Fases del modelo ... 18

1.2.10 Indicadores de Gestión Financiera... 23

1.2.11 Liquidez ... 24

1.2.11.1 Riesgo de liquidez ... 24

1.2.11.2 Indicadores liquidez como instrumento de control ... 25

1.2.12 Gestión de Cartera ... 26

1.2.12.1 Procesos de crédito y cobranza ... 26

1.2.13 Morosidad ... 27

1.4 Conclusiones parciales del capítulo ... 28

CAPÍTULO II. MARCO METODOLÓGICO ... 29

2.1 Caracterización de Cooperativa de Ahorro y Crédito Pablo Muñoz Vega. ... 29

2.1.1 Reseña Histórica ... 29

2.1.2 Caracterización del sector ... 29

2.1.3 Caracterización de la Rama ... 29

2.1.4 Caracterización contexto institucional. ... 30

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación ... 30

2.2.1 Modalidad de la investigación. ... 30

2.2.2 Tipos de investigación ... 31

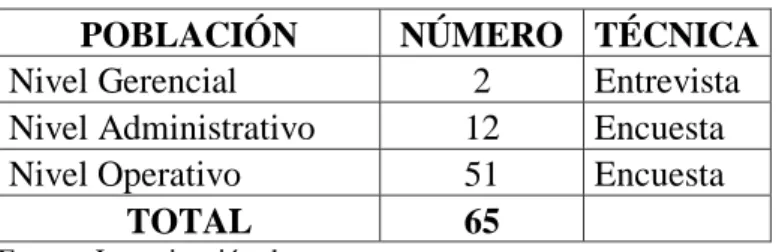

2.2.3 Población y Muestra ... 31

2.2.3.1 Población ... 31

2.2.3.2 Muestra ... 32

2.2.4 Métodos, técnicas e instrumentos de la investigación ... 33

2.2.4.1 Métodos empíricos ... 33

2.2.4.2 Métodos teóricos ... 33

2.2.4.3 Técnicas de Investigación ... 34

2.2.4.4 Instrumentos de Investigación ... 34

2.3 Interpretación de los resultados obtenidos en la investigación de campo ... 34

2.3.1 Interpretación de los resultados obtenidos en la entrevista. ... 34

2.3.2 Análisis e interpretación de los resultados obtenidos en la encuesta... 35

2.3.3 Diagnóstico situacional. ... 41

2.3.3.1 Diagnóstico situacional externo ... 41

2.3.3.2 Diagnóstico situacional interno ... 46

CAPÍTULO III. PLANTEAMIENTO DE LA PROPUESTA ... 53

3.1 Título de la propuesta. ... 53

3.2 Caracterización de la propuesta ... 53

3.3 Desarrollo de los elementos de la propuesta ... 54

3.3.1 Filosofía y estructura organizacional del área financiera ... 54

3.3.2 Políticas de la Gestión Financiera... 55

3.3.3 Determinar perspectiva de Cuadro de Mando Integral y los factores claves de éxito ... 57

3.3.4 Relación Causa - Efecto... 58

3.3.5 Formulación objetivos y estrategias en las cuatro perspectivas ... 59

3.3.6 Definir indicadores de Gestión ... 59

3.3.7 Diseño del Cuadro de Mando Integral ... 61

3.3.8 Presupuesto ... 63

3.4 Validación de Expertos ... 64

3.4.1 Información de Expertos... 64

3.4.2 Indicadores y criterios de la validación. ... 65

3.4.3 Análisis e interpretación de Resultados obtenidos en la validación de expertos. .. 66

3.5 Conclusiones parciales del Capítulo ... 67

Conclusiones Generales ... 68

Recomendaciones ... 69 Bibliografía

Índice de Tablas

Tabla 1 Población de Estudio ... 32

Tabla 2 Misión y Visión ... 35

Tabla 3 Modelo de Gestión Financiera ... 36

Tabla 4 Gestión Financiera ... 36

Tabla 5 Nivel de Liquidez ... 37

Tabla 6 Nivel de Captaciones ... 37

Tabla 7 Satisfacción de Socios ... 38

Tabla 8 Planificación financiera estratégica ... 38

Tabla 9 Calificación de los procesos financieros ... 39

Tabla 10 Procesos Financieros ... 39

Tabla 11 Capacitación del personal del área financiera... 40

Tabla 12 Diseño de un modelo de gestión financiera ... 40

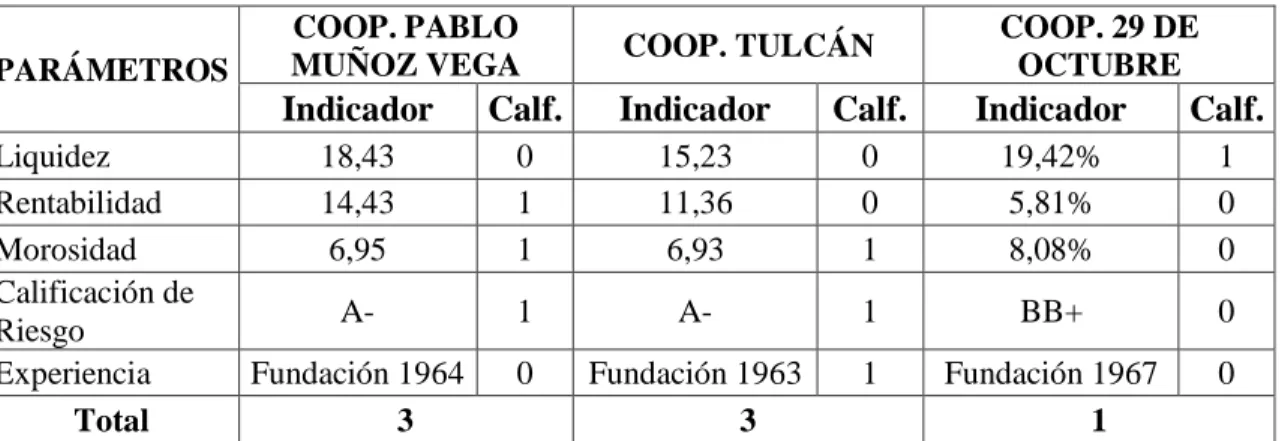

Tabla 13 Clientes Oficina Matriz ... 45

Tabla 14 Competencia ... 46

Tabla 15 Análisis Financiero ... 47

Tabla 16 Indicadores Financieros ... 49

Tabla 17 Matriz FODA ... 51

Tabla 18 Perspectivas del CMI y factores claves de éxito ... 57

Tabla 19 Objetivos, estrategias y resultados esperados ... 59

Tabla 20 Indicadores de Gestión ... 60

Tabla 21 Cuadro de Mando Integral ... 61

Tabla 22 Presupuesto ... 63

Tabla 23 Validador Nº 1 ... 64

Tabla 26 Indicadores de Validación ... 65

Tabla 27 Criterios de Validación ... 65

Tabla 28 Análisis e interpretación de Resultados obtenidos en la validación ... 66

Índice de Ilustraciones Ilustración 1Caracterización de la propuesta ... 53

Ilustración 2 Organigrama Estructural ... 55

Ilustración 3 Relación Causa-Efecto ... 58

Resumen Ejecutivo

En el mundo empresarial, es importante que las empresas cuenten con una adecuada gestión financiera, para de esta manera mejorar la riqueza de los accionistas y contribuir a la sociedad; por ello se diseña un Modelo de Gestión Financiera para la Cooperativa Pablo Muñoz Vega oficina Matriz de la ciudad de Tulcán.; con el objeto de contribuir a la minimización del riesgo de liquidez.

La presente investigación consta a su inicio de una introducción, en donde se encuentra antecedentes de investigaciones realizadas anteriormente, así mismo se encuentra el problema científico, objetivos, también se encuentra el objeto de investigación, campo de acción y la línea de investigación.

Posteriormente se encuentra el primer capítulo, el cual corresponde al marco teórico, en donde se fundamenta inicialmente el origen y evolución del objeto de investigación seguido de las variables; la independiente que es Modelo de Gestión Financiera y la dependiente que es liquidez, las mismas que permiten realizar la valoración crítica de las distintas posiciones teóricas.

Excutive Sumary

In the business world, it is important that companies have adequate financial management, to thereby improve shareholder wealth and contribute to society; thus a Financial Management Model for Cooperative office Pablo Muñoz Vega Matrix city of Tulcan is designed .; in order to contribute to minimizing liquidity risk.

This research consists of the initiation of an introduction, where records of investigations carried out previously is, likewise is the scientific problem, objectives, research object, scope and the research also found.

Subsequently is the first chapter, which corresponds to the theoretical framework, where the origin and evolution of the research object followed by the variables initially based; which it is independent Financial Management Model and the dependent is liquidity, the same that allow critical appraisal of various theoretical positions.

In the second chapter the methodological framework is proposed, in which the methods, types of research, techniques and instruments is detailed; They are allowing them to collect information after analysis and interpretation to determine the liquidity risk.

INTRODUCCIÓN

Antecedentes de la Investigación

En la actualidad la gestión financiera se ha convertido en una herramienta fundamental para manejar adecuadamente los recursos que dispone una empresa y mediante de ello se tomen decisiones adecuadamente, a través de investigaciones para poder determinar si existen tesis o proyectos relacionados se hace referencia a los siguientes temas:

En la Facultad de Ciencias Económicas de la Universidad Central del Ecuador, Álvarez & Coello (2013), con el tema “Propuesta del Modelo de Gestión Financiera de la Asociación Fondo Previsible Franz Viegener.”, el cual tiene como objetivo elaborar una propuesta de modelo de gestión financiera para la Asociación Fondo Previsible Franz Viegener, acorde con las necesidades actuales del sistema financiero ecuatoriano, con el propósito de mejorar sus servicios, la presente investigación se basa en presentar un modelo de gestión financiera a los directivos de la Asociación Fondo Previsible Franz Viegener que les permitirá administrar de mejor manera los recursos dando seguridad y rentabilidad a favor de los intereses de los asociados

En la Facultad de Ciencias Económicas y Negocios de la Universidad Técnica Equinoccial, Medina (2015), con el tema “Diseño e implementación de un Sistema de Gestión Financiera para la optimización de los recursos y mejorar la rentabilidad en la Empresa Forma Creativa Publicidad SCC”; la cual que tiene por objetivo diseñar e implementar un sistema de gestión financiera para la optimización de los recursos y mejorar la rentabilidad en la empresa Forma Creativa Publicidad SCC, esta tesis se enfoca en obtener información adecuada y oportuna sobre la distribución del dinero de la empresa para que maximice sus utilidades y sirva para generar un crecimiento sostenible dentro de la misma y facilitar la consecución de sus objetivos

objetivos que se pretenden alcanzar, debido a que de esta manera se facilita un marco hacia una óptima toma de decisiones financieras, para mantener la efectividad y eficiencia operacional, la confiabilidad de la información y el cumplimiento de las Leyes y Regulaciones aplicables.

Con estos antecedentes se establece la posibilidad de llevar a cabo una investigación que permita mejorar la situación económica y financiera actual de la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega oficina Matriz

Planteamiento del Problema

En el país la dinámica empresarial del sector financiero privado se ha vuelto cada día más globalizada, marcado por una fuerte competencia y por una mayor cantidad de normativas, impuestos y leyes que impactan de manera directa las finanzas específicamente del sector cooperativo, las instituciones pertenecientes a este sector se han visto afectadas por todos estos factores debido a que generalmente son vulnerables o las que están menos preparadas para enfrentar todo este dinamismo y cambios que se suscitan en el entorno

Una de las dificultades más comunes que debe enfrenta el sector financiero cooperativo es el riesgo que se genera en el área del negocio es decir en la otorgación de crédito y captación de dinero, es así que de acuerdo con la revista Ekos (2015) desde diciembre de 2014 a junio de 2015, se observa una disminución en el sistema financiero de 1.663 millones de dólares en el total de depósitos, lo que representa una caída del 5% del total de obligaciones con el público, la reducción de los depósitos implica una disminución de la capacidad de intermediación financiera, por lo que de continuar esta tendencia, se frenará el crecimiento del crédito, afectando al crecimiento de la economía del sector cooperativo.

posee; situación que obliga a que los directivos tomen decisiones con desconocimiento de lo que realmente sucede en la institución.

Formulación del Problema

¿Cómo minimizar el riesgo de liquidez en la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega Oficina Matriz de la ciudad de Tulcán?

Delimitación del problema

Lugar: Cooperativa de Ahorro y Crédito Pablo Muñoz Vega Oficina Matriz Tiempo: Octubre 2015 -Mayo del 2016

Objeto de Investigación y Campo de Acción

Objeto de investigación: Administración Financiera Campo de acción: Finanzas Corporativas

Identificación de la línea de investigación

Administración financiera y responsabilidad social

Objetivos

Objetivo General

Diseñar un modelo de gestión financiera que minimice el riesgo de liquidez en la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega Oficina Matriz de la ciudad de Tulcán

Objetivos Específicos

Fundamentar teóricamente sobre el modelo de gestión financiera y liquidez.

Diagnosticar la situación actual del riesgo de liquidez en la Cooperativa Pablo Muñoz Vega Oficina Matriz de la ciudad de Tulcán.

Definir los elementos constitutivos del modelo de gestión financiera para la Cooperativa Pablo Muñoz Vega Oficina Matriz

Idea a Defender

Se propone un modelo de gestión financiera en la “Cooperativa de Ahorro y Crédito Pablo Muñoz Vega Oficina Matriz” de la ciudad de Tulcán, a fin de minimizar el riesgo de liquidez y de esta forma promover que la entidad se desenvuelva en un circulo virtuoso que le permita contribuir al desarrollo institucional como también a la consolidación del sistema económico, social y solidario.

Justificación del tema.

En la actualidad el entorno económico en el cual se desenvuelven las instituciones financieras atraviesa un ambiente complejo, por lo cual es importante que la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega, oficina Matriz, maneje niveles óptimos de liquidez que le permita desenvolverse en un circulo virtuoso, en tal sentido se propone el diseño de un modelo de gestión financiera, el cual es de gran utilidad para que esta institución mejore la situación actual y contribuya al desarrollo de los agentes económicos.

Es fundamental señalar que mediante el modelo de gestión financiera la Cooperativa tiene a su disposición una herramienta técnica – didáctica, que le permite mejorar la toma de decisiones a la alta gerencia, y de esta manera enfrentar el ritmo en el que actualmente se desenvuelven la empresas financieras públicas y privadas, logrando así afianzar aún más su posicionamiento en el mercado de tal manera que los socios tengan confianza y lealtad hacia esta institución

Es así entonces, que a través de este modelo la Cooperativa contribuye y aporta al cumplimiento del objetivo Nº 8 del Plan Nacional del Buen Vivir, el cual establece consolidar el sistema económico social y solidario, de forma sostenible; de esta manera se brinda beneficios a nivel económico y social, tanto para los socios, cuanto para la sociedad en general, de esta manera se contribuye al cumplimiento de la metas, como también al crecimiento y desarrollo de la Cooperativa.

Breve explicación de la metodología a emplear.

Métodos empíricos

Análisis Documental.

Se utiliza para examinar y analizar la información o documentación recopilada como estados financieros los cuales servirán para llevar a cabo un análisis financiero en la presente investigación.

Validación por expertos.

Se revisa el trabajo de la propuesta por un grupo de expertos o técnicos en el área con el fin de que esta se abalice.

Métodos teóricos

Histórico-Lógico.

Mediante este método se obtiene información generada a través del tiempo, determinando en este caso la evolución financiera, con lo cual se logrará analizar lógicamente su desarrollo para determinar qué elementos incidieron en los cambios ocasionados, y de esta manera establecer la evolución que ha tenido esta institución en el ámbito financiero.

Analítico-Sintético.

Este método se aplica al analizar las diferentes teorías sobre los la gestión financiera, para extraer de ello las principales ideas que serán aplicadas en la investigación, adicionalmente se procede a analizar los resultados obtenidos de la investigación de campo es decir de los datos obtenidos en la encuesta y entrevista, es así que mediante ello se realiza una síntesis y se determina la situación de Cooperativa.

Inductivo-Deductivo.

Enfoque Sistémico.

Este método consiste en la unificación de varios elementos a través de los cuales se desarrolla la presente investigación y se enmarca en la elaboración de un marco teórico, marco metodológico y planteamiento de la propuesta.

Modelación.

Este método de modelación se aplica debido a que la presente investigación tiene como objetivo general el de diseñar un modelo de gestión para la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega Oficina Matriz de la ciudad de Tulcán.

Técnicas de Investigación

Encuesta. Mediante esta herramienta se recopila información necesaria para el desarrollo de la investigación, la cual será dirigida a los empleados de la Cooperativa Pablo Muñoz Vega de la oficina Matriz

Entrevista. Mediante esta técnica se obtendrá mayor información sobre la problemática que se presenta en la Cooperativa, y será dirigida al subgerente financiero.

Instrumentos de Investigación

Cuestionario. La encuesta está diseñado con de preguntas cerradas.

Guía de entrevista. De acuerdo a la naturaleza de este instrumento consta de interrogantes de carácter abierto.

Resumen de la estructura de la tesis

En la presente investigación se observa una estructura que permite identificar una sección introductoria en la cual se conoce la situación problemática que presenta la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega, además se identifica los objetivos planteados que permitan solucionar dicha situación.

En el Capítulo II se identifica el marco metodológico en donde se utiliza métodos, técnicas e instrumentos de investigación para recopilar, analizar e interpretar información relevante la cual se es fundamental para de esta manera se determinar la situación actual de la Cooperativa

En el Capítulo III se realiza el planteamiento de los elementos constitutivos de la propuesta los cuales se basan en el cuadro de mando integral y de esta forma se diseña del modelo de gestión financiera.

Finalmente se identifica conclusiones y recomendaciones mediante lo cual se determinará el alcance de la investigación y mejoras a implementarse para fortalecer la situación de la Cooperativa.

Aporte Teórico, Significación Práctica y Novedad Científica

Aporte Teórico

La presente investigación se lo realizara a partir de la construcción de un marco teórico mediante indagaciones anteriormente realizadas en libros y páginas de internet validadas científicamente, logrando así tener una visión más amplia sobre el tema propuesto, utilizando bases teóricas de diferentes autores para ser aplicadas posteriormente.

Significación Práctica

Un modelo de gestión financiera es fundamental en una organización ya que permite obtener información confiable y oportuna, para de esta manera contar con una herramienta que facilite la toma de decisiones adecuadamente y de esta manera minimizar el riesgo de liquidez, logrando de esta forma fomentar un impacto positivo en el aspecto económico y social.

Novedad Científica

1 CAPÍTULO I. MARCO TEÓRICO

1.1 Origen y evolución de la Administración Financiera

A continuación se detalla la historia, origen y evolución de la administración financiera, es así que se da a conocer los distintos cambios que han surgido en esta rama con el pasar del tiempo y el desarrollo que se ha obtenido de acuerdo a las necesidades de la sociedad y sector empresarial.

Se determina que la administración financiera se relaciona directamente con las finanzas, la cual se define como parte de la ciencia económica dedicada al estudio de las unidades económicas fundamentales (unidades económicas de producción o empresas y unidades económicas de consumo o familias), así como de los distintos mercados y de los precios que en ellos se forman, de los distintos comportamientos que tienen los participantes en ellos. (Castro, 2008).

Por lo tanto se establece que el origen de la administración financiera nace a través de las finanzas las cuales se encargan de administrar eficientemente el dinero y ubicarlo en actividades productivas, es así que a partir de esta rama y los cambios generados en el sector empresarial surge la administración financiera, la cual poco a poco actúa como una herramienta que facilita el desarrollo de una entidad.

De acuerdo con Flórez (2011) señala que:

La administración financiera, cobró mayor relevancia a finales del siglo XX, sin embargo, surgió como un cuerpo de estudio independiente desde comienzos de 1900, en aquél entonces, la mayor importancia se otorgaba a los aspectos legales de las fusiones, a la formación de nuevas empresas y a los diversos tipos de valores que podían emitir los negocios para obtener fondos. Sin embargo, sufre una ligera caída, tras la crisis financiera de 1929, cuando la quiebra de miles de negocios, desprestigió la importancia de las finanzas, la liquidez corporativa y la regulación de los mercados

de valores. (pág. 147)

De 1940 a 1950 se desarrolló un movimiento respecto al análisis teórico, y el enfoque de la administración financiera se dirigió al estudio de decisiones administrativas que consideraban la

selección de activos y pasivos para maximizar el valor de la empresa a favor de sus accionistas. (pág.

77)

En esta época se da un enfoque que otorga mayor relevancia a que la empresa genere valor en el tiempo, centrándose en la adecuada toma de decisiones y de esta manera crear beneficios a favor de quienes conforman la empresa, por lo que se estable que la administración financiera es de gran utilidad para una organización.

En el decenio de 1960 comenzó el estudio de la Teoría de la cartera, que consiste en analizar la contribución marginal de cada activo al riesgo de la cartera de inversiones. Después, en los años setenta empezaron a estudiarse los mercados financieros; más tarde en los años ochenta se iniciaron los estudios acerca de la relación que existe entre el esquema de impuestos de la empresas y el de los accionistas, las imperfecciones de los mercados. Finalmente en los años noventa se iniciaron estudios relacionados con la desregulación de las instituciones financieras, el crecimiento en la transferencia electrónica de información de recurso y la globalización de las operaciones. (Setzer, 2009)

Conforme pasó el tiempo se denota que la administración financiera fue evolucionando y adaptándose a los cambios y necesidades de las organizaciones, es así que se fue ampliando el análisis y transferencia electrónica de información, los mercados globales, las operaciones de negocios y las innovaciones de los productos financieros ofrecidos a los inversionistas lo cual permitió operar con mayor autonomía y acrecentar el mundo financiero

1.2 Análisis de las distintas posiciones teóricas sobre la Administración financiera

1.2.1 Administración financiera

La Administración financiera cuida de los recursos financieros de la empresa, se centra en dos aspectos importantes como lo son la rentabilidad y la liquidez, esto significa que la administración financiera busca hacer que los recursos sean lucrativos y líquidos al mismo tiempo.

Según Guartán (2010) menciona que:

La Administración Financiera en la empresa es la planeación de los recursos económicos, para definir y determinar cuáles son las fuentes de dinero más convenientes), para que dichos recursos sean aplicados en forma óptima, y así poder hacer frente a todos los compromisos económicos presentes y futuros, ciertos e imprecisos, que tenga la empresa, reduciendo riesgos e incrementando

la rentabilidad de la empresa. (pág. 9)

En efecto la administración financiera es una herramienta de gran utilidad para los directivos de una empresa ya que es un proceso que permite planear, ejecutar, controlar y realizar un seguimiento sobre el uso de recursos para que estos se destinen hacia la aplicación de actividades productivas y de esta manera se logre maximizar las utilidades con el fin posicionar a la entidad en el mercado de forma positiva.

La administración financiera es un área de las finanzas que aplica un conjunto de principios y procedimientos que permiten que la información de la contabilidad, de la economía y de otras operaciones comerciales sea más útil para propósitos de toma de decisiones. (Navarro, 2012)

De los planteamientos anteriores se deduce que la administración financiera permite tener una visión exacta de la situación en que se encuentra una empresa y lo que se desea alcanzar, analizando los posibles riesgos que se pueden presentar, plantear estrategias que permitan reducirlos con el fin de cumplir los objetivos planteados y de esta manera se obtenga crecimiento constante para satisfacer al Cliente.

1.2.2 Sistema Financiero

Un sistema financiero es el conjunto de instituciones que tiene como objetivo canalizar el ahorro de las personas. Esta canalización de recursos permite el desarrollo de la actividad económica haciendo que los fondos lleguen desde las personas que tienen recursos monetarios excedentes hacia las

personas que necesitan estos recursos. (Superintendencia de Bancos y Seguros del Ecuador, 2012)

Es evidente entonces que el sistema financiero es fundamental para el crecimiento de un país ya que a través de los intermediarios financieros que lo integran se canaliza recursos de los ahorradores hacia los inversionistas quienes lo utilizan para generar mayor producción en los distintos sectores de la economía.

1.2.3 Composición del Sistema Financiero Ecuatoriano

El Sistema Financiero Ecuatoriano está conformado por diversas instituciones financieras públicas y privadas que se dedican a la captación de recursos y otorgamiento de créditos.

El sistema financiero ecuatoriano se encuentra compuesto por instituciones financieras privadas (bancos, sociedades financieras, cooperativas y mutualistas); instituciones financieras públicas; instituciones de servicios financieros, compañías de seguros y compañías auxiliares del sistema

financiero. (Superintendencia de Bancos y Seguros del Ecuador, 2009)

En tal virtud, se establece que el sistema financiero se encuentra estructurado por diversas instituciones financieras de distintos sectores como es el privado y público, por lo cual de acuerdo al sector donde pertenezcan estarán reguladas por el organismo de control correspondiente y sujetas a la ley y normativa aplicable.

1.2.4 Superintendencia de Economía Popular y Solidaria (SEPS)

El ente de control que regula las actividades desarrolladas por las cooperativas de ahorro y crédito es la SEPS entidad que vela por la estabilidad y buen funcionamiento del sector popular y solidario.

Es una entidad técnica de supervisión y control de las organizaciones de la economía popular y solidaria, con personalidad jurídica de derecho público y autonomía administrativa y financiera, que busca el desarrollo, estabilidad, solidez y correcto funcionamiento del sector económico popular y

solidario. (Superintendencia de Economía Popular y Solidaria, 2015)

1.2.5 Cooperativas de Ahorro y Crédito.

Las cooperativas de ahorro y crédito son instituciones que actúa como intermediarios financieros con el fin contribuir al cumplimiento de las necesidades económicas de los socios.

Es la unión de un grupo de personas que tienen como finalidad ayudarse los unos a los otros, para alcanzar sus necesidades financieras. La cooperativa no está formada por clientes sino por socios,

ya que cada persona posee una pequeña participación dentro de esta. (Superintendencia de Bancos

y Seguros del Ecuador, 2012)

Según lo citado se determina que las cooperativas de ahorro y crédito son sociedades constituidas por varias personas cuyo objeto es social y se fundamenta en servir las necesidades financieras de sus socios y de terceros mediante el ejercicio de las actividades propias de este tipo de entidades, cabe recalcar que la existencia de este tipo de instituciones fortalecen el crecimiento económico de la sociedad y de un país.

1.2.6 Gestión

La gestión hace referencia a la administración adecuada de los recursos disponibles en una organización con el fin de desarrollar actividades programadas y a través de ello cumplir los propósitos establecidos.

De acuerdo con Rubio (2010) indica que “Gestión es un apoyo y funciona a través de personas, por lo general equipos de trabajo, para poder lograr resultados y conjuntamente alcanzar los objetivos propuestos”. (pág. 12)

De acuerdo con la definición que antecede se deduce que la gestión hace referencia al trabajo en equipo que pueden llegar a desarrollar las personas, utilizando técnicas o estrategias que les permita alcanzar metas y a través de ello satisfacer una necesidad, es así que la gestión se convierte en una herramienta importante para desarrollar una actividad o función específica.

Por su parte Loring (2013) encontró lo siguiente:

El concepto de gestión hace referencia a la acción y la consecuencia de administrar o gestionar algo. Al respecto, hay que decir que gestionar es llevar a cabo diligencias que hacen posible la realización

Se precisa entonces que la gestión comprende una serie de pasos o lineamientos que se deben seguir para que se pueda alcanzar los objetivos que se plantean en la Cooperativa y de esta manera se desarrolle con eficiencia y eficacia cada actividad a fin de garantizar resultados óptimos y favorables que beneficien desarrollo institucional. Se deduce sobre las base de las consideraciones anteriores que la gestión en la Cooperativa es una herramienta fundamental por cuanto permite la consecución de objetivos o metas propuestas a través de actividades que sigan un proceso establecido con la cooperación de trabajo en equipo.

1.2.7 Finanzas

Las finanzas constituyen una herramienta fundamental que permite tomar decisiones adecuadas en cuanto al uso eficiente de dinero.

Andrade (2010) afirma lo siguiente:

Área de actividad económica en la cual el dinero es la base de las diversas realizaciones, sean éstas inversiones en bolsa, en inmuebles, empresas industriales, en construcción, desarrollo agrario, etc., y área de la economía en la que se estudia el funcionamiento de los mercados de capitales y la oferta

y precio de los activos financieros. (pág. 293)

Las finanzas comprenden la obtención y administración eficiente de los recursos económicos con el fin de hacer uso eficiente en cualquier ámbito de aplicación, es decir que las finanzas comprende la asignación de recursos escasos a través del tiempo y mediante de ello satisfacer necesidades, con lo cual se pretende que una empresa aproveche el dinero que dispone para lograr el crecimiento institucional.

Según Lawrence (2012) señala lo siguiente:

Las finanzas se definen como el arte y la ciencia de administrar el dinero. A nivel personal, las finanzas afectan las decisiones individuales de cuánto dinero gastar de los ingresos, cuánto ahorrar y cómo invertir los ahorros. En el contexto de una empresa, las finanzas implican el mismo tipo de decisiones: cómo incrementar el dinero de los inversionistas, cómo invertir el dinero para obtener una utilidad, y de qué modo conviene reinvertir las ganancias de la empresa o distribuirlas entre los

inversionistas. (pág. 3)

1.2.7.1 Finanzas Corporativas.

Las finanzas aparecen como una rama de la economía que se dedica a analizar cómo se obtienen y gestionan los fondos, es así que se identifica diversos tipos de finanzas de acuerdo al sector en que se apliquen entre ellas se establecen las finanzas corporativas.

Brigham y Ehrhardt (2013)consideran que:

Las finanzas corporativas se centran en la forma en la que las empresas pueden crear valor y mantenerlo a través del uso eficiente de los recursos financieros y que el propósito de este tipo de finanzas es maximizar el valor para los accionistas. (pág. 41)

De acuerdo a idea anterior se estipula que este tipo de finanzas es aplicable en organizaciones o empresas con el fin de aportar a la administración como una herramienta que permita tomar decisiones eficientemente y de esta manera generar valor para los accionistas, por lo que se determina que la utilización de este tipo de finanzas es fundamental en una entidad para su desarrollo y crecimiento.

1.2.8 Gestión Financiera

La gestión financiera consiste en administración eficiente de los recursos que tiene una empresa para que estos sean suficientes y cubrir las distintas necesidades que se originan en la labor diaria.

La gestión financiera es una de las tradicionales áreas funcionales de la gestión, hallada en cualquier organización, competiéndole los análisis, decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización. Así, la función financiera integra todas

las tareas relacionadas con el logro, utilización y control de recursos financieros. (Perez, 2015, pág.

21)

Con relación al concepto citado se precisa que la gestión financiera brinda a una entidad una serie de herramientas que le permiten manejar, analizar y definir de forma correcta como se va a dar uso de los recursos financieros con el fin de dar un control adecuado para facilitar la consecución de objetivos.

En tal sentido cabe señalar que la gestión financiera es de gran relevancia para la Cooperativa Pablo Muñoz Vega ya que permite que las decisiones que se tomen se enfoquen en el bienestar de toda la institución, en todas las áreas que la componen y no únicamente en el uso de recursos financieros, para mediante ello generar valor institucional y de esta manera lograr que esta entidad se posicione aún más en el mercado y continúe satisfaciendo las necesidades de los socios

1.2.9 Modelo de gestión financiera

1.2.9.1 Modelo

Modelo hace referencia a una serie de procedimientos a seguir en donde se establecen pautas las cuales sirven de guía para obtener resultados deseados.

Un modelo puede ser definido como la representación de un hecho o fenómeno propuesta como ideal a seguir, el mismo que pretende mostrar las características, la estructura del mismo, como también explicar sus elementos, mecanismos, procesos, y los aspectos teóricos que le dan sustento, para

facilitar su comprensión como aplicación. (Garcia, 2012, pág. 13)

Un modelo constituye una serie de pautas que permite seguir un orden cronológico utilizando técnicas o herramientas que permitan la realización de una actividad y de esta manera mejorar el desempeño de una empresa. Por otra parte Angarita (2014) conceptualiza a un modelo como representación de un objeto, sistema o idea, de forma diferente al de la entidad misma, el propósito de los modelos es ayudarnos a explicar, entender o mejorar un sistema.

Se deduce que un modelo representa un aporte para la empresa ya que de cierta forma constituye un sistema en el cual se detalla los procedimientos a seguir para mejorar la gestión y control de los procesos a realizar, por lo tanto un modelo es una guía que facilita la comprensión de los métodos a utilizar para desarrollar funciones que favorezcan el cumplimento de la visión en una organización.

1.2.9.2 Modelo de gestión financiera

Sánchez (2010) afirma lo siguiente:

Los modelos de gestión financiera son los parámetros económicos y financieros sobre el cual se maneja una empresa, por lo que de una u otra forma podemos decir que siempre han estado presente en estas aunque en su mayoría de manera empírica, estos modelos son una herramienta gerencial que ayuda al empresario o gerente al buen manejo de su negocio en el presente y a tomar buenas

decisiones para el futuro (pág. 13)

Efectivamente el modelo de gestión financiera es un instrumento de vital importancia para la gerencia y directivos ya que mediante su utilización ayuda al manejo adecuado de la Cooperativa facilitando la toma de decisiones, de igual forma mediante el modelo de gestión financiera se administra con eficiencia y eficacia la asignación de recursos financieros para lograr el normal funcionamiento de una entidad y esta manera dar cumplimiento a los resultados deseados y maximizar la obtención de utilidades.

1.2.9.3 Tipos de modelo de gestión

Se logra identificar que en la actualidad existen distintos modelos de gestión los cuales contribuyen a que una organización cumpla con los objetivos planteados, cabe mencionar que cada modelo posee diversas fortalezas y elementos, es así que cada entidad debe aplicar un modelo que se encuentre acorde a las necesidades de la misma, a continuación se realiza el detalle :

Modelo de Gestión Directrices Meritum

Este tipo de modelo tiene un mecanismo en el cual se debe atravesar diferentes fases que permiten detectar las debilidades existentes en la entidad y en función de ello realizar acciones que permitan su mejoramiento.

Según Los Santos (2012) “Comprende un modelo basado en tres fases (identificación, medición y seguimiento/acción), considerando, a partir de los objetivos estratégicos, la evaluación de: recursos intangibles, actividades intangibles que se relacionan con el capital humano, relacional y estructural.” (pág. 75)

medición se establece mediante la implantación de indicadores y posterior a ello se realiza un seguimiento

Modelo de dirección estratégica por competencia

Este modelo se basa en la utilización de diferentes recursos que posee la empresa con el fin de que se los utilice eficientemente y de esta forma lograr generar ventajas frente a la competencia.

“Ofrece una visión de la dirección del conocimiento, considerando los capitales: humano, organizativo, tecnológico y relacional. Destaca la existencia de conocimientos tácitos, explícitos y el interés de centrar la atención en la ventaja competitiva sostenible.” (Saracho, 2010, pág. 56)

Con referencia a lo anterior se deduce que mediante la aplicación de este modelo se logra que la empresa desarrolle destrezas y habilidades que le permitan constituir una ventaja competitiva para que de esta manera la entidad satisfaga de manera óptima a sus clientes y genere valor corporativo con el pasar del tiempo, en relación al modelo meritum este tipo de modelo amplía un análisis más amplio ya que abarca aspectos humanos tecnológicos y organizativos.

Modelo basado en control de gestión

El modelo basado en el control de la gestión define procesos que deben ser establecidos para el cumplimiento de objetivos, este modelo establece indicadores que permiten medir el grado de cumplimiento en las estrategias aplicadas.

El modelo integrado de control de gestión es un conjunto de procesos que parten de las principales áreas claves dentro del sistema organizacional, esto con el fin de diseñar indicadores y estándares basados en los planes y programas estratégicos intentados por la organización. Tales indicadores cuantitativos y cualitativos, por medio de índices confiables de desempeño gestionados por cuadros de mando que garanticen un monitoreo efectivo para el cumplimiento de los objetivos del sistema.

(Royero, 2013, pág. 1)

de la aplicación de indicadores que permitan aportar el nivel de cumplimiento de objetivos planteados.

Modelo de Cuadro de Mando Integral

El Balanced Scorecard o Cuadro de Mando Integral es un modelo que se convierte en una herramienta muy útil para la gestión estratégica, se basa en la definición de objetivos estratégicos, indicadores e iniciativas estratégicas para lograr el desarrollo óptimo de una empresa

De acuerdo con Chiavenato (2009)El método del BSC busca estrategias y acciones equilibradas,

balanceadas en todas las áreas que afectan a la organización y permiten dirigir los esfuerzos hacia las áreas de mayor competencia y detecta y señala aquellas donde se deben eliminar incompetencias.

(pág. 474)

El Cuadro de Mando Integral es un instrumento o metodología de gestión que facilita la implantación de la estrategia de la empresa de una forma eficiente, ya que proporciona el marco, la estructura y el lenguaje adecuado para comunicar o traducir la misión y la estrategia en objetivos e indicadores organizados en cuatro perspectivas: financiera, cliente, procesos y aprendizaje; en relación a los modelos citados el cuadro de mando integral considera aspectos que abarcan aspectos de forma consolidada, por lo tanto se establece que este tipo de modelo es el más óptimo para el desarrollo de la presente investigación.

1.2.9.4 Fases del modelo

Existen diversas fases que son fundamentales para la realización del modelo de gestión a continuación se detalla cada una de ellas.

Primera fase. Planificación Estratégica Financiera

Según Dipres (2010) señala “Es un proceso de evaluación sistemática de la naturaleza de un negocio, definiendo los objetivos a largo plazo, identificando metas y objetivos cuantitativos, desarrollando estrategias para alcanzar dichos objetivos y localizando recursos para llevar a cabo dichas estrategias” (pág. 3)

Adicionalmente se define a la planificación organizacional como una fase primordial para la constitución de una organización en donde se establece objetivos, metas, estrategias, desarrollo de planes y organización administrativa con el fin de mejorar la situación empresarial. (Perez, 2015)

Las consideraciones citadas dan a conocer que la planificación es la primera fase de la gestión financiera la cual permite plantear metas u objetivos a corto, mediano o largo plazo, mediante esta fase se definen distintos aspectos en la empresa como misión, visión, objetivos, estrategias, además se establece el organigrama mediante el cual se controla las actividades de cada persona, por lo tanto la planificación organizacional es fundamental ya que establece lineamientos para la buena marcha de la Cooperativa.

Segunda fase. Diagnóstico Situacional

El diagnóstico es un estudio integral que tiene como propósito fundamental conocer, y detectar las causas y efectos de problemas que se presentan en la Cooperativa, para analizar y proponer alternativas viables de solución que ayuden a la erradicación de los mismos. Por otra parte según Romagnoli (2013)“El Diagnóstico Empresarial constituye una herramienta sencilla y de gran utilidad a los fines de conocer la situación actual de una organización y los problemas que impiden su crecimiento, sobrevivencia o desarrollo” (pág. 9)

Se establece que la fase de diagnóstico permite realizar un análisis en donde se llega a conocer la situación actual en la cual se encuentra una empresa se identifica fortalezas, oportunidades, debilidades y amenazas, esta etapa surge como una necesidad empresarial para detectar los problemas que ocasionan crisis dentro de la empresa, así como las necesidades de adaptación del presente al futuro.

Por otra parte establece que existen dos tipos de diagnóstico es así que se identifica el diagnóstico externo e interno Pérez (2010)

Diagnóstico Externo

Macroentorno

Es fundamental determinar los aspectos externos que pueden afectar las labores cotidianas de una organización por lo cual Galicia (2015) define lo siguiente:

El macroentorno de una empresa es el término que se utiliza para englobar a todas aquellas variables externas que afectan a la actividad empresarial. Estas variables generalmente no solo afectan a la empresa, sino al conjunto de la sociedad y de sus actividades, y engloban materias relativas a la

población, cuestiones legales o tecnológicas. (pág. 86)

Significa entonces que el macroentorno comprende un escenario global en el cual se desenvuelve la Cooperativa por cuanto se realiza un análisis de factores exógenos como economía, política, socio-cultural, tecnológico y ambiental los cuales afectan al desarrollo en las actividades de una organización.

Microentorno

En lo que refiere al microentorno está referido a aquellos factores que son en parte controlables por parte de la empresa, en este ambiente se identifica factores como los clientes, proveedores y competencia. (Galicia, 2015)

Por lo tanto se define que el microentorno realiza un análisis de un escenario específico en donde una institución tiene relación directa con diversos aspectos que de cierta forma se tiene más acceso para que no afecten de desarrollo de actividades.

Análisis financiero como diagnóstico interno

El análisis financiero se ha convertido en una herramienta que permite realizar un diagnóstico de la situación en la cual se encuentra una empresa tanto en el ámbito económico y financiero y a partir de ello tomar decisiones. Por lo que Chiriboga (2008) señala que el análisis financiero se refiera a la “Interpretación, comparación y estudio de estados financieros y datos operacionales de una entidad; implica el cálculo y la significación de porcentajes, tasas, tendencias, indicadores los cuales sirven para evaluar el desempeño financiero y operacional de la empresa.” (pág. 11).

comparaciones con estándares de eficiencia y límites de riesgo que de manera grupal permitan proponer causas, efectos y soluciones a un evento determinado.

Análisis FODA

El análisis FODA consiste en realizar una evaluación de los factores que influyen en una empresa a nivel interno y externo la aplicación de esta herramienta permite determinar el ambiente en el cual se desarrolla una institución.

La matriz FODA es una es una metodología de estudio de la situación de una empresa o un proyecto, analizando sus características internas (Debilidades y Fortalezas) y su situación externa (Amenazas y Oportunidades) en una matriz cuadrada, se aplica para conocer el escenario real en que se

encuentra y planear una estrategia de futuro. (Bravo, 2011, pág. 37)

El análisis de fortalezas, oportunidades, debilidades y amenazas (FODA) es una herramienta de diagnóstico que permitirá identificar el estado actual de una empresa en este caso determinar el aspecto financiero para a través de ello plantear posibles soluciones y tomar decisiones acordes con los objetivos y políticas formuladas; la aplicación de este tipo de diagnóstico es fundamental ya que a través de los resultados obtenidos se obtiene una visión aún más amplia de los aspectos positivos o negativos a nivel interno de una determinada organización.

Tercera Fase: formulación de objetivos

Los objetivos son resultados que una empresa pretende alcanzar, o situaciones hacia donde ésta pretende llegar, establecer objetivos es esencial para el éxito de una empresa ya que sirven como fuente de motivación para todos los miembros de la entidad lo conlleva al crecimiento institucional.

De acuerdo con Cruz (2012) concluye que “La formulación de objetivos es fundamental en cualquier ámbito puesto que el planteamiento de propósitos marca la posición en que deseamos estar a corto, mediano o largo plazo.”

Objetivos Financieros

De acuerdo al tipo de propósito que se desee alcanzar se establecen metas y objetivos de acuerdo con Martínez & Gutiérrez (2012) “Los objetivos financieros empresariales involucran hacer un plan financiero y establecer las metas que la empresa pretende lograr para satisfacer sus necesidades económicas e incrementar el valor de las acciones.” (pág. 124).

Por lo tanto se determina que mediante el establecimiento de este tipo de objetivos la Cooperativa obtiene una visión más clara y amplia de lo que se pretende alcanzar en el aspecto financiero y de esta manera día a día se maximice el valor institucional.

Cuarta fase. Estrategias Financieras

Las estrategias son el conjunto de acciones determinadas para alcanzar un objetivo específico, deben describir la manera de conseguir las metas en un lapso de tiempo necesario proponiendo mejoras para una dificultad establecida.

Es un proceso de planificación de recursos y acciones que habrán de utilizarse y ejecutarse en el futuro en un plan que habrá de desglosarse en una serie de acciones concretas y precisas en el terreno práctico que la misma se refiere a ejecuciones dentro de un ámbito conflictivo en el que habrán de

encontrarse intereses distintos y compuestos (Soriano, 2011, pág. 4)

De acuerdo con la definición que citada se deduce que las estrategias financieras constituyen acciones o métodos que se proponen con el fin de dar solución al estado económico y financiero de la Cooperativa, por lo tanto a través del desarrollo de estrategias se minimizara el riesgo de liquidez y se lograra que esta siga en marcha para cumplir y aportar con las metas propuestas.

Quinta fase: Plan de acción

En esta fase es el momento en que se determinan y se asignan tareas, se definen plazos de tiempo para cumplir las estrategias planteadas haciendo uso de los recursos asignados con el fin de cumplir los objetivos establecidos.

En efecto la estrategia debe traducirse en acciones concretas para ser una estrategia efectiva. A demás es importante asignar un responsable que supervise y ejecute los planes de acción marcados en los plazos previstos, así como asignar los recursos humanos, materiales y financieros requeridos, evaluar los costes previstos y de una manera especial jerarquizar la atención y dedicación que se

debe prestar a dichos planes en función de s urgencia e importancia. (Martínez & Gutiérrez, 2012,

En esta fase se ejecuta lo planificado a través de la aplicación de planes de acción los constituyen una herramienta mediante la cual se asigna distintos recursos y plazos con el fin de que realicen las estrategias planteadas y de esta manera dar solución a los problemas detectados en la fase de diagnóstico.

Sexta Fase. Seguimiento y control

La última fase del modelo de gestión es de vital importancia por cuanto permite evidenciar los avances realizados durante todo el proceso, adicionalmente en esta fase se realiza una retroalimentación para detectar las debilidades que se ocasionaron en el transcurso de la aplicación del plan de acción.

Según Vercher (2011) señala lo siguiente:

El seguimiento consiste básicamente en el análisis de la información generada en el proyecto, para la identificación temprana de riesgos y desviaciones respecto al plan. Por su parte el control comprende el desarrollo de las actuaciones para conseguir que lo planificado y esperado ocurra. (pág. 79)

En esta fase se establece indicadores de gestión los cuales permiten medir y comparar el grado de cumplimiento de lo planificado con lo ejecutado, esta etapa es importante ya que permite monitorear todas las actividades realizadas detectar errores a través de una retroalimentación y evitar desviaciones para que se corrijan

1.2.10 Indicadores de Gestión Financiera

Los indicadores de gestión financiera son medidas utilizadas para determinar el éxito de un proyecto o una organización, por lo tanto Levy (2014) menciona que:

Los indicadores de gestión, se entienden como la expresión cuantitativa del comportamiento o el desempeño de toda una organización o una de sus partes: gerencia, departamento, unidad u persona cuya magnitud al ser comparada con algún nivel de referencia, puede estar señalando una desviación

sobre la cual se tomarán acciones correctivas o preventivas según el caso. (pág. 124)

1.2.11 Liquidez

La liquidez representa el circulante de dinero que tiene una entidad para hacer frente a las obligaciones que haya adquirido a corto plazo.

El grado en que una empresa puede hacer frente a sus obligaciones corrientes es la medida de su liquidez a corto plazo. La liquidez implica, por lo tanto, la capacidad puntual de convertir los activos

en líquidos o de obtener disponible para hacer frente a los vencimientos a corto plazo. (Rubio

Dominguez, 2010, pág. 98)

Es decir que la liquidez en una empresa es fundamental ya que representa la capacidad que esta tiene para conseguir dinero en efectivo cubrir las obligaciones en corto plazo, por lo tanto este aspecto es importante que los niveles de liquidez en una entidad mantengan niveles óptimos con el fin de reducir riesgos que se pueden suscitar ya sea por su exceso o por falta de liquidez.

Por otra parte Bello (2012) señala que “la liquidez es un concepto económico que mide que tan rápido un activo puede ser convertido en dinero en efectivo, sin que el mismo sufra una pérdida en su valor real.” (pág. 231)

En efecto es de vital importancia que una entidad mantenga una liquidez óptima ya de esta manera podrá desarrollar sus actividades con total normalidad y cumplir con las obligaciones de manera puntual, además se menciona que la liquidez de cierta forma mide la eficiencia y eficacia en que se manejan los recursos para que estos no pierdan valor en el tiempo.

1.2.11.1 Riesgo de liquidez

De acuerdo con la Superintendencia de Bancos y Seguros del Ecuador (2009) se menciona lo siguiente:

Es la probabilidad de que una entidad enfrente escasez de fondos para cumplir sus obligaciones y que por ello tenga la necesidad de conseguir recursos alternativos o vender activos en condiciones desfavorables, esto es, asumiendo un alto costo financiero o una elevada tasa de descuento, incurriendo en pérdidas de valorización.

1.2.11.2 Indicadores liquidez como instrumento de control

Razón Corriente

De acuerdo con Briseño (2011) “La razón corriente o relación corriente, es uno de los indicadores de liquidez más usados, tiene como objeto verificar las posibilidades de una empresa para afrontar compromisos financieros en el corto plazo.” (pág. 52)

Este indicador muy usado ya que permite identificar la liquidez que posee la empresa para hacer frente a obligaciones a corto plazo se caracteriza por ser un índice rígido, mediante esta razón se identifica los activos corrientes que se convierten en efectivo con mayor agilidad.

FÓRMULA:

𝑅𝑎𝑧ó𝑛 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 = 𝑎𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

𝑝𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

Prueba Ácida o Severa

Según Baena (2010) “Es una prueba o test mucho más estricto, el cual pretende verificar la capacidad de la empresa para cancelar sus obligaciones corrientes, sin depender de la venta de sus inventarios, es decir, con sus saldos de efectivo.” (pág. 127)

La prueba ácida es un indicador de mayor rigidez y más estricto que permite determinar la capacidad de pago de una organización frente a obligaciones a corto plazo solo con el saldo que cuenta en efectivo, no se toma en cuenta inventarios ni cuentas pendientes de cobro, es decir el dinero que se encuentra líquido y a disposición para cubrir deudas.

FÓRMULA

𝑃𝑟𝑢𝑒𝑏𝑎 Á𝑐𝑖𝑑𝑎 =𝑎𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒−𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠𝑝𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 Capital de Trabajo

Mediante el capital de trabajo que tiene una entidad se cubre obligaciones no mayor a un periodo contable es decir a corto plazo, este indicador logra identificar la capacidad que tiene una empresa para continuar con el normal desarrollo de sus actividades y brindar oportunamente sus servicios.

FÓRMULA

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑑𝑒 𝑇𝑟𝑎𝑏𝑎𝑗𝑜 = 𝑎𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝑝𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

1.2.12 Gestión de Cartera

La gestión de cartera es un proceso fundamental en una organización por cuanto representa una herramienta de apoyo para el área de crédito y cobranza ya que facilita el manejo y funcionamiento de la cartera.

“Actividad consistente en obtener el máximo rendimiento de una cartera con procesos ágiles y eficientes soportados en metodologías adecuadas que permitan mejorar los indicadores de cartera vencida y asegurar el retorno de las inversiones.” (Morales, 2014, pág. 22)

En tal sentido la gestión de cartera pretende agilizar el pago de la cartera en los tiempos de pago establecidos, logrando con ello incremento en el flujo de efectivo y la reducción de la cartera vencida, se agilita la gestión de cobro y de esta manera se genera mayor utilidad para la Cooperativa.

1.2.12.1 Procesos de crédito y cobranza

El área de crédito y cobranza de una empresa es una pieza clave dentro de una organización por lo tanto es fundamental que se establezcan procesos que faciliten la gestión del crédito y la cobranza.

Morales (2014) manifiesta que:

Es evidente entonces que el establecimiento de procesos de crédito y cobranza en la Cooperativa es de vital importancia por cuanto delimitan los pasos a seguir con el fin de conceder adecuadamente los créditos solicitados por los socios y de esta formar asegurar que los recursos otorgados retornen con un margen de utilidad y de esta manera se minimice el riesgo existente.

1.2.13 Morosidad

La morosidad es un indicador que informa sobre el estado de cumplimiento en la cancelación oportuna de un crédito en tal sentido la Superintendencia de Banco y Seguros del Ecuador (2009) define que la morosidad es “Tardanza en el cumplimiento del pago. El tiempo de dicha tardanza origina un interés por mora.”

En relación a lo citado anteriormente se determina que la morosidad es un índice que brinda información relevante sobre el estado de la cartera en la Cooperativa, es así que a partir de este indicador se define que estrategias tomar con el fin de recuperar la cartera. Por otra parte es fundamental señalar que es importante que este indicador mantenga niveles bajos con el fin de que no se contamine la cartera.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre la administración financiera

En la actualidad es fundamental que las organizaciones administren eficientemente los recursos que poseen, en tal sentido es conveniente denotar el grado de aportación que brinda el modelo de gestión financiera para los directivos de una empresa, puesto que permite establecer lineamientos y pasos a seguir.

Es fundamental realizar previo al diseño del modelo un diagnóstico para establecer fortalezas, oportunidades, debilidades, amenazas y mediante los resultados obtenidos realizar una planificación, diagnóstico, y proponer estrategias que permitan plantear distintas alternativas de solución a una problemática sea económica o financiera.

Por lo cual se determina que un modelo debe adaptarse a las diversas necesidades que tiene una empresa; en donde el modelo se conforma por diferentes fases las mismas que buscan dar soluciones a los problemas encontrados con el objeto de mejorar los mismos. Para lo cual se plantean cuatro etapas como son la planificación organizacional estructural que permite determinar la misión, visión, objetivos y metas empresariales como también la estructura organizativa con cada una de las funciones de quienes forman parte de dicha empresa.

Se determina entonces que los diferentes conceptos citados fortalecen y cooperan con el diseño de modelo de gestión financiera para minimizar el riesgo de liquidez en la Cooperativa y de esta forma se satisfaga y se brinde soluciones en la problemática que presenta esta institución con el fin de contribuir con el bienestar empresarial y se continúe brindando un servicio de calidad hacia los asociados.

1.4 Conclusiones parciales del capítulo

La administración financiera es una rama que se desprende de las finanzas la cual con el pasar del tiempo se ha adaptado a las necesidades empresariales, por lo tanto se ha convertido en una herramienta de gran importancia que permite manejar y distribuir adecuadamente los recursos financieros de una entidad y de esta manera generar valor institucional.

El modelo de gestión financiera constituye una guía que comprende una serie de pasos y procedimientos a seguir los cuales van desde el desarrollo de un diagnóstico, planteamiento de objetivos y establecimiento de estrategias que permiten que se desarrolle actividades con eficiencia y eficacia en el uso de los recursos que se posee y de esta manera lograr manejar niveles de liquidez óptimos con lo cual se fortalece el desempeño empresarial.

2 CAPÍTULO II. MARCO METODOLÓGICO

2.1 Caracterización de Cooperativa de Ahorro y Crédito Pablo Muñoz Vega. 2.1.1 Reseña Histórica

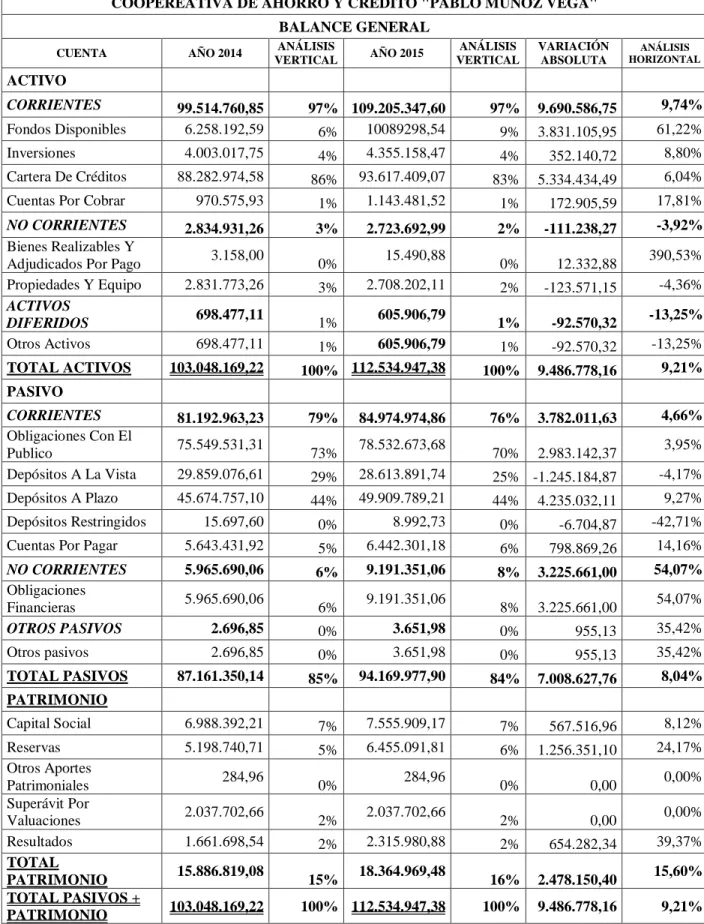

La Cooperativa de Ahorro y Crédito “Pablo Muñoz Vega” nace con el Acuerdo Ministerial No. 2203, el 29 de julio de 1.964, con 47 socios fundadores, en su mayoría ciudadanos que eran policías municipales y trabajadores del hospital.

El 24 de octubre de 1.985 con resolución 85-019-DC la Superintendencia de Bancos y Seguros califica a la Cooperativa como entidad de intermediación financiera.

Desde el mes de enero de 2013 está bajo el control de la Superintendencia de Economía Popular y Solidaria. La calificación de riesgos asignada a la Cooperativa es “A-”al 30 del mes de septiembre de 2015.

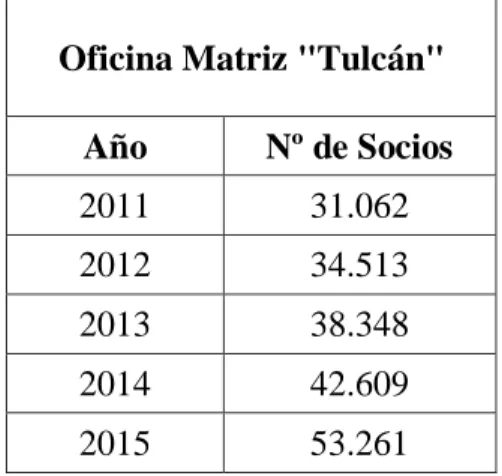

La oficina Matriz de la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega se encuentra ubicada en la provincia del Carchi, ciudad de Tulcán en las calles Sucre y 10 de Agosto en donde desarrolla sus actividades. La Institución cuenta al 31 de Enero del 2016 con 64676 asociados, distribuidos en las diferentes ciudades y provincias como: Carchi, Imbabura, Pichincha y Sucumbíos.

2.1.2 Caracterización del sector

La Cooperativa de Ahorro y Crédito Pablo Muñoz Vega pertenece al sector financiero privado la cual obtiene beneficios económicos mediante la canalización de recursos de los asociados.

2.1.3 Caracterización de la Rama

2.1.4 Caracterización contexto institucional.

Misión.

Somos una Cooperativa de Ahorro y Crédito que promueve la calidad de vida de nuestros asociados y grupos de interés a través de productos, servicios financieros y beneficios sociales oportunos, donde la calidez de nuestro talento Humano se correlacionan con una gestión eficiente y responsable socialmente.

Visión.

Ser una Cooperativa referente de la región norte del Ecuador por su crecimiento sostenido, innovación y humanismo.

Valores.

Honestidad, transparencia, solidaridad, liderazgo, lealtad, respeto.

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación

A continuación se da a conocer el procedimiento metodológico el cual direcciona la presente investigación ya que se hace uso de distintos métodos, técnica e instrumentos.

2.2.1 Modalidad de la investigación.