UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

PORTADA

FACULTAD DE SISTEMAS MERCANTILES.

CARRERA DE CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.P.A. TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.P.A.

TEMA: MODELO DE COBRANZA Y GESTIÓN FINANCIERA PARA

LA EMPRESA “DIARIO LA HORA” DE LA CIUDAD DE SANTO DOMINGO.

AUTORA: MIRYAN ADELINA DE LA CRUZ GARCÍA

ASESOR: ING. MARIO CABEZAS

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

CERTIFICACIÓN DEL ASESOR.

Ing. Mario Cabezas en calidad de Asesor de Tesis, designado por disposición de

Rectorado de la UNIANDES, certifica que la Srta. Miryan Adelina De La Cruz

García estudiante de noveno nivel de la carrera de contabilidad superior, auditoria

y finanzas, CPA, ha culminado su trabajo de tesis, con el tema: Modelo de cobranza y gestión financiera para la empresa “Diario La Hora” de la ciudad de

Santo Domingo, quien ha cumplido con todos los requerimientos exigidos por lo

que se aprueba la misma. Es todo cuanto puedo certificar en honor a la verdad,

facultando al interesado hacer uso de la presente, así como también se autoriza la

presentación para la evaluación por parte del jurado respectivo.

Atentamente;

Ing. Mario Cabezas

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

DECLARACIÓN DE AUTORÍA DE LA TESIS.

Yo, MIRYAN ADELINA DE LA CRUZ GARCÍA, portadora de la cédula de

ciudadanía Nº 2300113152, declaro que soy autora de la presente investigación, cuyo tema es: Modelo de cobranza y gestión financiera para la empresa “Diario La Hora” de la ciudad de Santo Domingo, y que este es original, auténtico y personal.

Todos los efectos académicos y legales que se desprenden de la presente

investigación serán exclusivamente responsabilidad de la autora.

Faculto a UNIANDES, para hacer uso del presente con fines académicos.

Atentamente;

Srta. Miryan De La Cruz

NOTA DE ACEPTACIÓN.

_________________________________________

Firma del Presidente del Tribunal

_________________________________________

Firma del Oponente

_________________________________________

DEDICATORIA.

El presente proyecto de tesis está dedicado en primer

lugar a Dios, por ser quien día a día nos da la fe y

fortaleza para labrar nuestro destino, quien me cuida y

guía mis pasos; por darme la oportunidad de vivir, por

estar conmigo en cada paso que doy, pero en especial

por haber puesto en mi camino a aquellas personas que

han sido mi soporte y compañía durante toda mi

educación tanto académica como de la vida.

A mis padres por ser las personas que más amo, por ser

un ejemplo en mi vida quienes me han apoyado en todo

momento; por brindarme todo sus esfuerzos, por sus

consejos, sus valores, por la motivación constante que

me ha permitido ser una persona de bien y sobre todo

por su amor.

A mi novio Milton que me ha apoyado en todo momento

y por ayudarme a alcanzar mis metas.

AGRADECIMIENTO.

Mi agradecimiento:

A Dios por brindarme esta oportunidad, por ser quien

guía mi camino en todo instante de mi vida.

A mis padres por su gran apoyo y esfuerzo, sé que están

muy orgullosos de mí.

A la universidad UNIANDES, por ofrecerme la

oportunidad de formarme como profesional y permitirme

alcanzar mis objetivos; y mis maestros, quienes nos han

impartido sus conocimientos, nos han orientado y nos

trazaron el camino en el ámbito profesional.

A mi novio Milton, por siempre estar junto a mí en

buenos y malos momentos, por brindarme sus

conocimientos, tiempo, paciencia, apoyo incondicional y

su amor.

Finalmente a la empresa Diario “La Hora”, por

permitirme realizar mi proyecto de tesis en su empresa.

ÍNDICE DE CONTENIDOS.

INTRODUCCIÓN. ... 1

ANTECEDENTES DE LA INVESTIGACIÓN. ... 1

PLANTEAMIENTO DEL PROBLEMA. ... 2

FORMULACIÓN DEL PROBLEMA. ... 3

DELIMITACIÓN DEL PROBLEMA. ... 3

OBJETO DE ESTUDIO. ... 4

CAMPO DE ACCIÓN. ... 4

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN. ... 4

OBJETIVOS. ... 4

Objetivo general. ... 4

Objetivos específicos. ... 4

IDEA A DEFENDER. ... 5

JUSTIFICACIÓN DEL TEMA. ... 5

BREVE EXPLICACIÓN DE LA METODOLOGÍA INVESTIGATIVA A EMPLEAR. .. 6

RESUMEN DE LA ESTRUCTURA DE LA TESIS. ... 6

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA Y NOVEDAD CIENTÍFICA. .... 7

CAPÍTULO I ... 8

1 MARCO TEÓRICO. ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Contabilidad. ... 8

1.2.1.1 Contabilidad como una herramienta. ... 9

1.2.1.2 Especialización de la contabilidad. ... 9

1.2.1.3 Base legal. ... 10

1.2.1.4 Administración financiera. ... 11

1.2.2 Finanzas. ... 11

1.2.2.1 Áreas importantes de las finanzas. ... 12

1.2.2.1.1 Gestión financiera. ... 12

1.2.2.2 Estados financieros ... 14

1.2.2.2.2 Análisis financiero. ... 15

1.2.2.2.3 Razones financieras. ... 16

1.2.2.3 Cobranzas ... 21

1.2.2.3.1 Antigüedad de saldos en las cuentas por cobrar. ... 21

1.2.2.3.2 Base legal. ... 21

1.2.2.3.3 Sugerencias prácticas para iniciar con éxito gestiones de cobranzas. .. 23

1.2.2.3.4 Procedimientos básicos de cobro. ... 24

1.2.2.3.5 Medios o documentos de cobro. ... 24

1.2.2.3.6 Indicadores de la gestión de la cartera. ... 24

1.3 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 25

CAPÍTULO II ... 27

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DEL PROBLEMA. ... 27

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA, CONTEXTO INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA INVESTIGACIÓN….. ... …..27

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 28

2.2.1 Tipos de investigación. ... 28

2.2.1.1 Explicativa. ... 28

2.2.1.2 Bibliográfica. ... 29

2.2.1.3 Descriptiva. ... 29

2.2.1.4 Aplicada. ... 29

2.2.1.5 De campo. ... 29

2.2.2 Población y muestra. ... 29

2.2.2.1 Población. ... 29

2.2.2.2 Muestra.. ... 30

2.2.3 Métodos, Técnicas e Instrumentos de Investigación. ... 31

2.2.3.1 Métodos. ... 31

2.2.3.1.1 Método Inductivo-Deductivo. ... 31

2.2.3.1.2 Método Analítico-Sintético. ... 31

2.2.3.2 Técnicas. ... 32

2.2.3.2.1 Entrevista. ... 32

2.2.3.3 Instrumentos. ... 32

2.2.3.3.1 Guía de entrevista. ... 32

2.2.3.3.2 Cuestionario. ... 32

2.2.4 Interpretación de resultados. ... 33

2.2.4.1 Entrevista aplicada al gerente de la empresa. ... 33

2.2.4.2 Encuesta aplicada a colaboradores. ... 36

2.2.4.2.1 Departamento de Contabilidad. ... 36

2.2.4.2.2 Departamento de Cobranza. ... 39

2.2.4.3 Encuesta realizada a clientes. ... 43

2.2.5 Verificación de la idea a defender. ... 46

2.3 PROPUESTA DE LA INVESTIGADORA. ... 47

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 47

CAPÍTULO III. ... 49

3 MARCO PROPOSITIVO ... 49

3.1 TITULO DE LA PROPUESTA: MODELO DE COBRANZA Y GESTIÓN FINANCIERA PARA LA EMPRESA “DIARIO LA HORA” DE LA CIUDAD DE SANTO DOMINGO. ... 49

3.2 DESARROLLO DE LA PROPUESTA. ... 49

3.2.1 Justificación. ... 49

3.2.2 Objetivos. ... 50

3.2.2.1 Objetivo general. ... 50

3.2.2.2 Objetivos específicos. ... 50

3.2.3 Propuesta del Modelo de cobranza y gestión financiera. ... 50

3.2.3.1 Caracterización de la empresa. ... 50

3.2.3.1.1 Misión…... ... 50

3.2.3.1.2 Visión…… ... 51

3.2.3.1.3 Valores….. ... 51

3.2.3.1.4 Objetivos institucionales. ... 52

3.2.3.1.5 Equipo de trabajo ... 52

3.2.3.1.6 Organigrama de la empresa ... 52

3.2.3.2 Evaluación de la situación actual de la empresa. ... 53

3.2.3.3 Evaluación actual de la cartera de crédito de la empresa. ... 54

3.2.4.1 Funciones del departamento de cobranza. ... 61

3.2.4.2 Políticas de venta a crédito. ... 71

3.2.4.3 Títulos o documentos de crédito. ... 73

3.2.4.4 Políticas de cobranza. ... 83

3.2.4.5 Políticas para la recuperación de la cartera vencida. ... 85

3.2.4.6 Procedimiento para la gestión de cobro. ... 86

3.2.4.7 Documentos para el proceso de cobranza. ... 90

3.2.4.8 Procedimiento de venta. ... 102

3.2.4.9 Procedimiento de la gestión de cobranza. ... 106

3.2.4.10 Indicadores financieros. ... 110

3.2.4.11 Indicadores de la cartera de crédito. ... 111

3.3 VALIDACIÓN DE LA PROPUESTA. ... 112

3.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 112

CONCLUSIONES GENERALES. ... 113

RECOMENDACIONES. ... 114

BIBLIOGRAFÍA.

NETGRAFÍA.

ÍNDICE DE TABLAS.

Tabla 1: Población de la Investigación. ... 30

Tabla 2: Definición de variables. Calculo de la muestra. ... 30

Tabla 3: Encuesta al departamento de contabilidad. Preguntas cerradas. ... 36

Tabla 4: Encuesta al departamento de contabilidad. Preguntas de selección múltiple. ... 38

Tabla 5: Encuesta al departamento de cobranza. Preguntas cerradas. ... 39

Tabla 6: Encuesta al departamento de cobranza. Preguntas de opción múltiples. ... 42

Tabla 7: Encuesta a los clientes. Preguntas cerradas. ... 43

Tabla 8: Encuesta a los clientes. Preguntas de opción múltiples. ... 44

Tabla 9: Propuesta de la investigadora. ... 47

ÍNDICE DE CUADROS. Cuadro 1: Especializaciones de la contabilidad. ... 10

Cuadro 2: Información financiera. ... 14

Cuadro 3: Estados financieros básicos. ... 15

Cuadro 4: Métodos de análisis financieros. ... 16

Cuadro 5: Razones financieras. Índices de Liquidez. ... 17

Cuadro 6: Razones financieras. Índices de Liquidez. ... 18

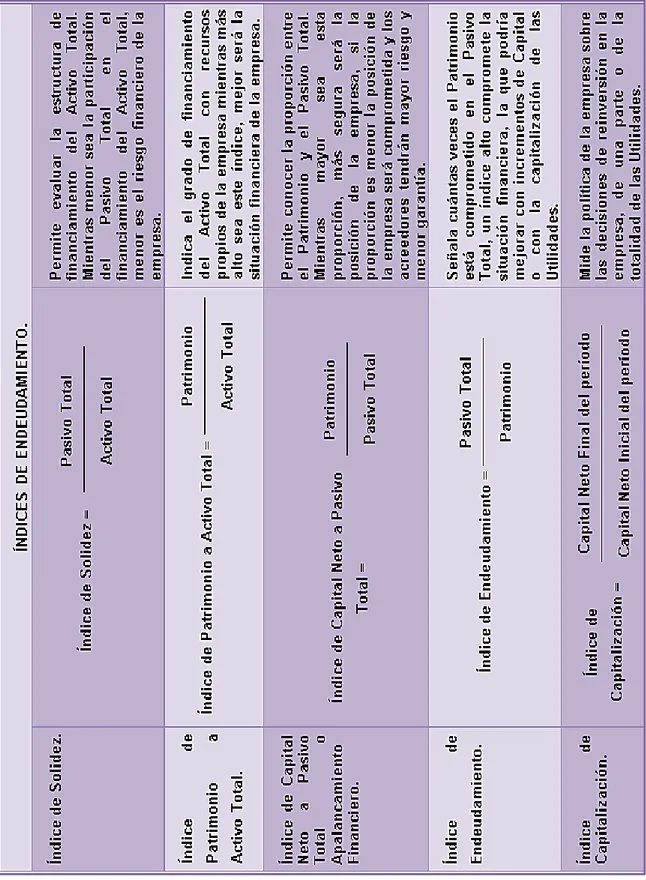

Cuadro 7: Razones financieras. Índices de Endeudamiento. ... 19

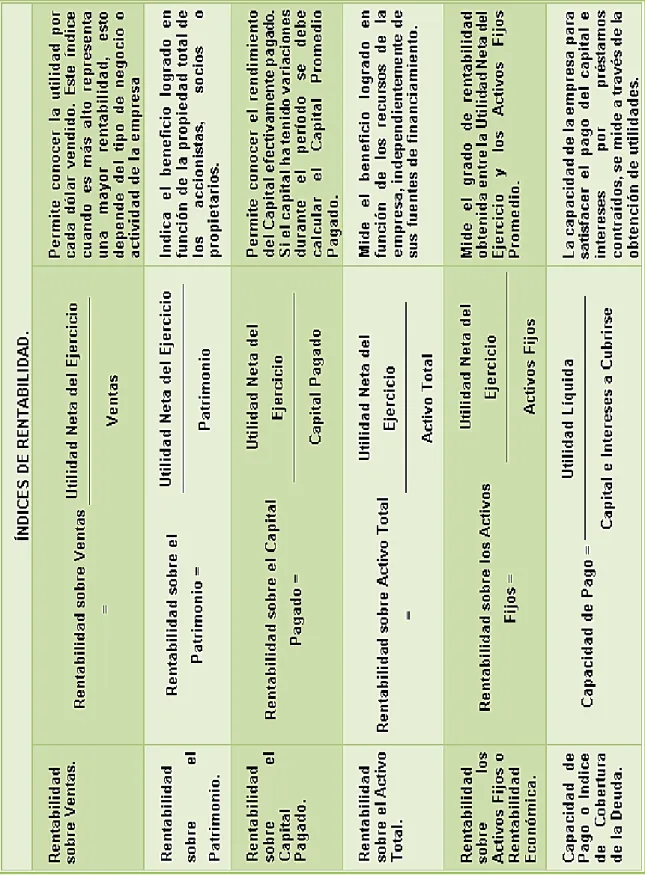

Cuadro 8: Razones financieras. Índices de Rentabilidad. ... 20

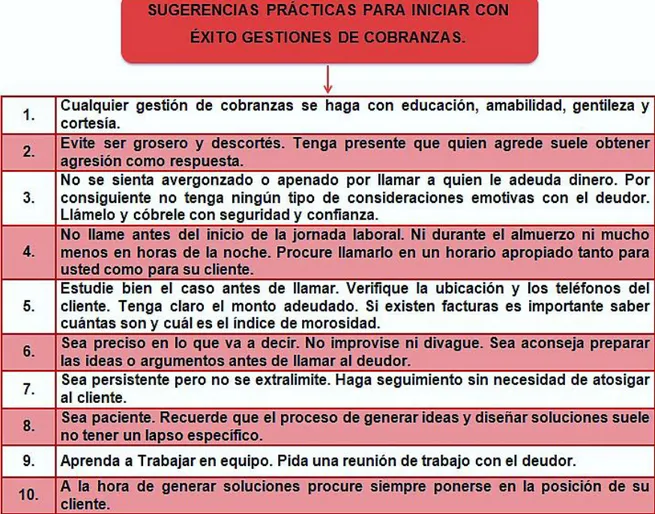

Cuadro 9: Sugerencias para la gestión de cobranzas. ... 23

Cuadro 10: Indicadores de la gestión de la cartera. ... 25

Cuadro 11: Valores de la Empresa "Diario La Hora". ... 51

ÍNDICE DE ANEXOS.

ANEXO 1: CARTA DE APROBACIÓN DE TESIS.

ANEXO 2: CARTA DE ACEPTACIÓN DE LA EMPRESA "DIARIO LA HORA".

ANEXO 3: CARTA DE SATISFACCIÓN DE LA EMPRESA "DIARIO LA HORA".

ANEXO 4: ENTREVISTA APLICADA A LA GERENTE DE LA EMPRESA "DIARIO LA HORA".

ANEXO 5: ENCUESTA APLICADA AL DEPARTAMENTO DE CONTABILIDAD DE LA EMPRESA "DIARIO LA HORA".

ANEXO 6: ENCUESTA APLICADA AL DEPARTAMENTO DE COBRANZA DE LA EMPRESA "DIARIO LA HORA".

ANEXO 7: ENCUESTA REALIZADA A LOS CLIENTES DE LA EMPRESA "DIARIO LA HORA".

ANEXO 8: PERFIL DE TESIS.

RESUMEN EJECUTIVO

Las empresas son piezas fundamentales en el desarrollo de un país, sin embargo,

para que eso sea realidad se necesita dar facilidades de compra a su cliente y de

esta manera se les concede créditos, por los cuales las empresas deben poseer

estrategias, mecanismos, procesos, métodos entre otros, para poder recuperar su

dinero en el menor tiempo posible para que de esta manera no se convierta en

cartera vencida.

Es importante mencionar que la presente investigación se ha podido determinar y

sustentar en que es única y original pues no existen temas iguales o similares al

presente trabajo planteado dentro del campus académico.

En toda investigación, se considera esencial definir las técnicas al igual que las

fuentes a emplearse en la recolección de la información, con la finalidad de

realizar un Marco Teórico de los temas y subtemas que abarquen las variables

independiente y dependiente.

Adicionalmente se han utilizados las metodologías cuali-cuantitativa, métodos,

técnicas e instrumentos como la encuesta que fue aplicada a toda la población y

entrevistas realizadas al gerente de la empresa; recolectando la información útil y

necesaria para el planteamiento de la propuesta respectiva.

El objetivo esencial del presente trabajo investigativo es diseñar un modelo de cobranza para mejorar la gestión financiera, de la empresa “Diario La Hora”,

ubicada en la ciudad de Santo Domingo, empleando funciones, políticas,

EXECUTIVE SUMMARY

Companies are cornerstones in the development of a country, however, so that's

really needed to purchase facilities to their customers and thus are granted credits,

which companies must have strategies, mechanisms, processes , among other

methods, to recover their money as quickly as possible so that in this way it does

not become overdue loans.

It is noteworthy that this research has been to identify and support that is unique

and original as there are no identical or similar to the present work raised issues

within the academic campus.

In any investigation, it is considered essential to define techniques as the sources

used in gathering information in order to conduct a theoretical framework of topics

and subtopics covering the independent and dependent variables.

Furthermore, we have used the qualitative and quantitative methodologies,

methods, techniques and instruments such as the survey was administered to the

entire population and interviews with the manager of the company; collecting

useful and necessary for the planning of the respective proposal information.

The essential aim of this research work is to design a collection model to improve

financial management of the company "Diario La Hora", located in the city of

Santo Domingo, using functions, policies, processes for efficient collection

1

INTRODUCCIÓN.

ANTECEDENTES DE LA INVESTIGACIÓN.

La comercialización de producto ya sean bienes y/o servicios es sin duda la razón

de ser de las empresas, las transacciones que se realizan en el sector comercial

son a crédito y al contado. Es ahí donde nace la dificultad para las empresas

comerciales, dado que las ventas a crédito que no son recuperadas se convierten

con el tiempo en cartera vencida para la misma ya que existen personas que no

tienen dinero, que no son responsables entre otros aspectos por ello las

empresas deben buscar la manera de mejorar su gestión de cobranzas y así

recuperar la cartera vencida.

La gestión financiera es de mucha importancia para la administración de una

empresa la cual consiste en conseguir, mantener y utilizar los recursos necesarios

para cubrir los gastos y poder seguir en funcionamiento. Por ello es fundamental

una gestión financiera en el departamento de cobranza porque de esta manera

podemos utilizar diferentes mecanismos, elementos para poder recuperar la

cartera vencida de una empresa.

Luego de una investigación previa realizada en el departamento CDIC (Centro de

Documentación e Investigación Científica) de la universidad UNIANDES, se

evaluó que existen algunos trabajos propuestos con características similares,

entre estos están:

Modelo de crédito-cobranzas y gestión financiera en la Unidad Educativa Cristiana

BAUTISTA en Santo Domingo, elaborado por Paz Vicuña Sofía Carolina bajo la

asesoría de Carrión Leonardo, MBA en el año 2013.

Modelo de crédito-cobranzas y gestión financiera en la empresa TIDELTRAL CIA.

LTDA en la ciudad de Santo Domingo, elaborado por Quezada Guamán Silvia

2

Modelo de crédito, cobranzas y gestión financiera en la cooperativa de ahorro y

crédito KASAMA LTDA, elaborado por Ramón Orellana Juliana Elizabeth bajo la

asesoría de Carrión Leonardo, MBA en el año 2013.

Sistema de control interno para la gestión de cartera de la empresa

RODELECTRIC CIA. LTDA, en Santo Domingo, elaborado por Rocano Ortiz

Adriana Isabel bajo la asesoría de Ing. Alarcón Piedad, en el año 2009.

Además se realizó una investigación en los repositorios de otras universidades,

las cuales arrojaron que existen trabajos similares como:

Modelo de gestión de cobros de cartera vencida para la oficina de la empresa

CREDIGESTIÓN en Santo Domingo de los Colorados – caso: banco del

pichincha, elaborado por Luís Rodolfo Manosalvas Gómez bajo la asesoría del

Econ. Francisco Arévalo en el año 2008.

Modelo de gestión financiera y reducción de morosidad en el departamento

financiero de la empresa ELÉCTRICA RIOBAMBA S.A, elaborado por Bertha

Soledad Oto Topón, en el año 2011.

Todo esto indica que el tema Modelo de cobranza y gestión financiera para la empresa “DIARIO LA HORA” en la ciudad de Santo Domingo es inédito y original

de la autora.

PLANTEAMIENTO DEL PROBLEMA.

La empresa “DIARIO LA HORA” fue fundada el 23 de agosto de 1982 y posee

sucursales en las diferentes provincias del país, su principal actividad económica

es edición, distribución de periódicos y publicidad. La actual investigación se

realiza en la empresa “DIARIO LA HORA” de la ciudad de Santo Domingo que

comenzó a circular por primera vez el 27 de enero de 1994, está ubicada en la

provincia de Santo Domingo de los Tsáchilas, cantón Santo Domingo, calle

3

Luego de la aplicación de una encuesta se detectó las siguientes falencias que a

continuación se detallan:

La empresa no cuenta con un manual de procedimientos para el

departamento de cobranza, provocando confusión al momento de realizar

sus actividades.

No existen políticas de cobranza, lo que causa aumento de la cartera de

crédito.

Carencia en la documentación que respalden visitas o cobros por parte de

los empleados, generando inconsistencia en la documentación de reporte

de cobros o visitas.

Poco personal para realizar los respectivos cobros, causando demora en

los cobros a los clientes.

No existe planificación en las actividades de cobranza, dando como

resultado deficiente recuperación de cartera.

De continuar con estos problemas la empresa “DIARIO LA HORA” no podrá llevar

a cabo un registro actualizado, un control adecuado y una correcta administración

de las cobranzas entre otros factores que afecten a su gestión financiera.

FORMULACIÓN DEL PROBLEMA.

¿Cómo mejorar la gestión financiera de la empresa “DIARIO LA HORA” en la

ciudad de Santo Domingo?

DELIMITACIÓN DEL PROBLEMA.

La actual investigación se realizará en la empresa “DIARIO LA HORA” de la

4

de 1994 en la ciudad, está ubicada en la provincia de Santo Domingo de los

Tsáchilas, cantón Santo Domingo, calle pallatanga entre Quito y Guayaquil;

desempeñando la función de gerente de dicha institución la señora Egda Palma.

La principal actividad económica es la edición, distribución de periódicos y

publicidad a las diferentes empresas o negocios de la ciudad; está compuesta por

33 empleados distribuidos en los departamentos de contabilidad, suscripción,

periodismo, recepción de anuncios, cobranzas, entre otros.

OBJETO DE ESTUDIO.

Modelo de cobranza.

CAMPO DE ACCIÓN.

Gestión financiera.

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN.

La línea de investigación de la presente tesis será Administración financiera y

Responsabilidad social.

OBJETIVOS.

Objetivo general.

Diseñar un modelo de cobranza para mejorar la gestión financiera de la empresa “DIARIO LA HORA” de la ciudad de Santo Domingo.

Objetivos específicos.

Fundamentar científica y teóricamente cada elemento y herramienta del

5

Realizar un diagnóstico sobre la situación de la gestión de cobranza de la

empresa.

Proponer un modelo de cobranza para mejorar la gestión financiera en la empresa “DIARIO LA HORA” en la ciudad de Santo Domingo.

IDEA A DEFENDER.

Con el diseño de un modelo de cobranza mejorará la gestión financiera de la empresa “DIARIO LA HORA” en la ciudad de Santo Domingo.

La variable independiente es: Modelo de cobranza

La variable dependiente es: Gestión financiera

JUSTIFICACIÓN DEL TEMA.

Toda empresa sin importar su actividad económica, tiene como finalidad obtener

utilidades o ganancias y para esto es necesario realizar ventas que en su mayoría

son a crédito, originando así las cuentas por cobrar para la empresa, motivo por el

cual es necesario contar con un modelo de cobranzas bien diseñado donde se

especifiquen los procedimientos, políticas y estrategias de cobros que ayudará no

solo a la recuperación de la cartera vencida sino a mejorar la gestión financiera.

La presente investigación se propone dar solución a la problemática existente en

la empresa “DIARIO LA HORA”, ya que resulta necesario aplicar un modelo de

cobranza que permita lograr mejorar los procesos administrativos, financieros y de

cobros utilizando como herramienta la gestión financiera empresarial.

Además el desarrollo de este trabajo de investigación permitirá obtener el título de

Ingeniera en Contabilidad Superior y Auditoria, Finanzas C.P.A, que servirá como

6

BREVE EXPLICACIÓN DE LA METODOLOGÍA INVESTIGATIVA A EMPLEAR.

La modalidad de la presente investigación es cuali-cuantitativa con tendencia

cualitativa porque el objeto de estudio es un módulo de cobranza es decir que

comprenden las características, políticas entre otros factores a emplearse para

recuperar la cartera vencida.

Los tipos de investigación a utilizarse son: bibliográfica, de campo y descriptiva,

para obtener información relevante, aplicando el método inductivo-deductivo, ya

que se estudiaran hechos particulares para luego generalizarlos;

analítico-sintético, las técnicas a implementarse son la entrevista y encuesta que serán

aplicadas al personal del departamento de cobranzas y el personal relacionado

con el mismo.

RESUMEN DE LA ESTRUCTURA DE LA TESIS.

La presente tesis de investigación contiene la siguiente estructura:

En la introducción se plantea, formula y delimita el problema a ser investigado así

como el objeto de investigación, campo de acción, identificación de la línea

de investigación, objetivos general y específicos, idea a defender, justificación del

tema, breve explicación de la metodología investigativa, resumen de la

estructura de la tesis, finalizando con el aporte teórico, significación práctica y

novedad científica.

Capítulo I está compuesto por el marco teórico de la investigación, el cual

contiene temas de gran importancia como definiciones de contabilidad,

administración, finanzas, gestión financiera y sus herramientas, cobranzas, clases

de cobranza, políticas, estrategias entre otros de reconocidos autores;

concluyendo con una valoración crítica de los conceptos principales de las

distintas posiciones teóricas sobre el objeto de investigación y las conclusiones

7

Capítulo II se desarrolla el marco metodológico, y así como el planteamiento de la

propuesta, que permite describir los aspectos generales de la empresa, actividad

económica entre otros, también se presenta el análisis e interpretación de los

resultados provenientes de las encuestas y entrevistas claves para el desarrollo

de la investigación de los cuales se obtendrán las conclusiones.

Capítulo III se orienta al desarrollo de la propuesta del Módulo de cobranza y gestión financiera para la empresa “DIARIO LA HORA” de la ciudad de santo

domingo, donde se detalla los procesos a seguir en el departamento de cobranza,

políticas, estrategias que se deben implementar.

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA Y NOVEDAD CIENTÍFICA.

El aporte teórico del presente trabajo investigativo abarca investigaciones de

diversas teorías y varios autores que permitan fundamentar los conceptos de las

ciencias contables, gestión de cobranza y financiera, a la vez que servirá de

modelo teórico tanto a estudiantes como empresas dedicadas a la misma

actividad económica.

El modelo de cobranza tiene por objeto mejorar los procesos, métodos de la

gestión de cobranza que se llevan a cabo en la empresa para recuperar la cartera

vencida y de esta manera mejorar la gestión financiera de la misma.

La presente tesis será un aporte para la ciencia porque se convertirá en una

fuente para futuras investigaciones, radicando aquí su novedad científica

relevante.

La elaboración de este trabajo de investigación ayudará a obtener el título de

Ingeniera de Contabilidad Superior, Auditoría y Finanzas, C.P.A. en la universidad

8

CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

El modelo de cobranza es una guía para las personas encargadas de la empresa

y para el departamento de cobranzas que describe los procesos, métodos,

estrategias, políticas que se deben seguir para poder efectuar una eficiente

gestión de cobro.

Santo Domingo de los Tsáchilas es una provincia que se distingue por la

comercialización de productos y servicios con el fin de satisfacer las necesidades

de los consumidores con las expectativas de obtener ganancias, pero esto no se

alcanzado porque la empresa carece de un modelo de cobranza que no solo

ayudará a recuperar la cartera vencida si no a mejorar la gestión financiera de la

empresa. La gestión financiera es de suma importante porque esta se encarga de

obtener, utilizar de la mejor manera los recursos disponibles para cubrir los gastos

y continuar con el funcionamiento normal de la empresa.

En la empresa “DIARIO LA HORA” es necesario la aplicación de un modelo de

cobranza debido a que ayuda a desarrollar puntos específicos que necesita la

empresa.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

1.2.1 Contabilidad.

En la publicación de (Bravo Valdivieso, 2011, pág. 1) cita a (Hargadon, pág. 9) “la

contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros,

9

“La contabilidad se define como una actividad de servicio que identifica, mide,

clasifica, registra, analiza, evalúa e informa las operaciones de un ente económico, en forma clara, completa y fidedigna.” (Sinisterra & Polanco, 2008,

pág. 9)

Contabilidad es el conjunto de técnicas que registra, analiza e interpreta la

información obtenida de las operaciones que se generan en una empresa de esta

manera ayudar a tomar las mejores decisiones en cuanto al funcionamiento de la

misma.

1.2.1.1 Contabilidad como una herramienta.

Según (Zapata Sanchéz, 2010) la contabilidad moderna se constituye en una

herramienta indispensable para la toma de decisiones. Es por ello que la

información que genera debe propender a:

Coordina las actividades económicas y administrativas.

Captar, medir, planear y controlar las operaciones diarias.

Estudiar las fases del negocio y los proyectos específicos.

La contabilidad se considera una herramienta porque ayuda a coordinar, planear

las actividades económicas, operaciones diarias, entre otras; lo cual es de suma

importancia para que satisfagan a sus clientes y se mantengan en el mercado.

1.2.1.2 Especialización de la contabilidad.

De la contabilidad se desprenden muchas clases de contabilidad.

(Bravo Valdivieso, 2011, pág. 2) y (Zapata Sanchéz, 2010, pág. 9) señalan que se

10

Cuadro 1: Especializaciones de la contabilidad.

Fuente: (Bravo Valdivieso, 2011, pág. 2); (Zapata Sanchéz, 2010, pág. 9)

Elaborado por: Miryan De La Cruz

1.2.1.3 Base legal.

“Todos los registros contables se realizan tomando en consideración lo establecido en las leyes y reglamentos.” (Bravo Valdivieso, 2011, pág. 6)

“Los Contribuyentes obligados a llevar contabilidad son todas las sucursales y

establecimientos permanentes de compañías extranjeras y las sociedades definidas como

tales en la Ley de Régimen Tributario Interno, están obligadas a llevar contabilidad. La

contabilidad deberá ser llevada bajo la responsabilidad y con la firma de un contador

legalmente autorizado” Art. 37 del (Reglamento para la aplicación de la ley de régimen tributario interno, pág. 32)

“Están obligados a llevar contabilidad y declarar el impuesto en base a los resultados que arroje la misma todas las sociedades.” Art. 19 de la (Ley de

régimen tributario interno, pág. 21)

Todo negocio debe regirse a las leyes de cada país para funcionar o realizar una

actividad económica legalmente, como por ejemplo para las diferentes empresas ESPECIALIZACIONES

- Contabilidad de costos - Contabilidad Gubernamental - Contabilidad Bancaria

11

deben ser legalmente constituidas y deben basarse a la Ley de Régimen

Tributario Interno y las disposiciones del Servicio de Rentas Internas.

1.2.1.4 Administración financiera.

“La administración financiera se ocupa de la adquisición, el financiamiento y la

administración de bienes con alguna meta global en mente. Así, la función de decisión de

la administración financiera puede desglosarse en tres áreas importantes: decisiones de inversión, financiamiento y administración de bienes.” (Van H & Wachowicz, 2010, pág. 2)

Por otro lado (García S, 2010) en su publicación cita a (Perdomo, 1993) en que la

administración financiera es una “fase de la administración general, mediante la

cual se recopilan datos significativos, analizan, planean, controlan y evalúan, para

tomar decisiones acertadas y alcanzar el objetivo natural de maximizar el capital contable de la Empresa”.

Administración financiera se refiere a reunir información de gran significado para

poder utilizar el efectivo y los recursos que posee la empresa de forma más

eficiente, asegurando la liquidez de la misma.

1.2.2 Finanzas.

“Se define como el arte y la ciencia de administrar el dinero. Casi todos los individuos y

organizaciones ganan o recaudan dinero y lo gastan o lo invierten. Las finanzas se ocupan

del proceso, de las instituciones, de los mercados y de los instrumentos que participan en la transferencia de dinero entre individuos, empresas y gobiernos.” (Castro Gutiérres &

Gitman, 2010, pág. 3)

“Las finanzas estudian la manera en que los recursos escasos se asignan a través del tiempo.” (Zvi & Merton, 2009, pág. 2)

Las finanzas buscan mejorar la forma de cómo se obtiene y como se gasta o

invierte los recursos que posee la empresa mediante procesos, métodos para

12

1.2.2.1 Áreas importantes de las finanzas.

Finanzas comprende tres áreas importantes según (Córdova Padilla, 2012, pág.

3) las cuales son:

Gestión financiera o empleo deficiente de los recursos financieros.

Los mercados financieros o conversión de recursos financieros en recursos

económico, o lo que es lo mismo, conversión de ahorros en inversión.

La inversión financiera o adquisición y asignación eficiente de los recursos

financieros.

Las finanzas es de gran valor para el buen funcionamiento y desarrollo de una

empresa esta comprenden tres áreas las cuales son: empleo eficiente de los

recursos, conversión de ahorros en inversión e inversión financiera.

1.2.2.1.1 Gestión financiera.

“La gestión financiera consiste en administrar los recursos que se tienen en una empresa

para asegurar que serán suficientes para cubrir los gastos para que esta pueda funcionar.

En una empresa esta responsabilidad la tiene una sola persona: el gestor financiero. De

esta manera podrá llevar un control adecuado y ordenado de los ingresos y gastos de la empresa”. (Romero, 2012)

“La gestión financiera se encarga de analizar las decisiones y acciones que tienen que ver

con los medios financieros necesarios en las tareas de dicha organización, incluyendo su

logro, utilización y control. La gestión financiera es la que convierte a la misión y visión en operaciones monetarias” (Córdova Padilla, 2012, pág. 3)

La gestión financiera tiene por objetivo examinar las operaciones que se realicen

con el dinero que posee la empresa. Permite tomar las decisiones más eficientes

13 1.2.2.1.1.1 Importancia de la gestión financiera.

“La gestión financiera es de gran importancia para cualquier organización, teniendo que

ver con el control de sus operaciones, la consecución de nuevas fuentes de financiación,

la efectividad y la eficiencia operacional, la confiabilidad de la información financiera y el cumplimiento de las leyes y regulaciones aplicables.” (Córdova Padilla, 2012, pág. 6)

La gestión financiera es de gran importancia para una empresa ya que con esto

se puede controlar las operaciones o actividades, analizar las fuentes de

financiamiento y cumplimiento de las leyes de cada país, entre otros.

1.2.2.1.1.2 Información financiera.

“La información financiera es elaborada por un departamento del área de finanzas

(departamento de contabilidad), sus datos se refieren a transacciones o eventos ya

sucedidos (informes históricos) o bien que se estima que van a suceder (información proyectada) y están cuantificados en dinero”. (Bravo, Lambretón, & Márquez, 2010)

La información financiera se la obtiene de la contabilidad la cual es imprescindible

para la administración de la empresa, esta información comunica a los

interesados la situación económica, la liquidez de la empresa.

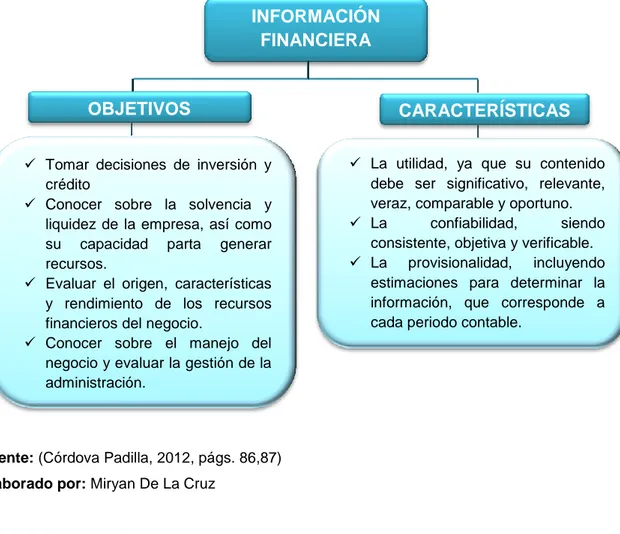

1.2.2.1.1.2.1 Objetivos y características de la información financiera.

La capacidad de la información financiera es de trasmitir datos que satisfagan al

usuario, la cual debe servirles para:

En una empresa es muy importante la información financiera para los dueños

como para los empleados ya que se pueden tomar decisiones de inversión,

14

Cuadro 2: Información financiera.

Fuente: (Córdova Padilla, 2012, págs. 86,87)

Elaborado por: Miryan De La Cruz

1.2.2.2 Estados financieros

“Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con

el objeto de proporcionar información sobre la situación económica y financiera de la

empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad”. (Zapata Sanchéz, 2010)

“Los estados financieros deben contener en forma clara y comprensible suficientes

elementos, para juzgar la situación económica y la situación financiera de la empresa y los

cambios que se han operado, para lo cual es necesario completar la información con notas

aclaratorias a ciertas políticas y reglas contables utilizadas, así como anexos a las

principales cuentas”. (Bravo Valdivieso, 2011)

Los estados financieros son elaborados con el fin de informar o materializar por

escrito la situación financiera de la empresa, condicha información los dueños o INFORMACIÓN

FINANCIERA

OBJETIVOS CARACTERÍSTICAS

Tomar decisiones de inversión y crédito

Conocer sobre la solvencia y liquidez de la empresa, así como su capacidad parta generar recursos.

Evaluar el origen, características y rendimiento de los recursos financieros del negocio.

Conocer sobre el manejo del negocio y evaluar la gestión de la administración.

La utilidad, ya que su contenido debe ser significativo, relevante, veraz, comparable y oportuno.

La confiabilidad, siendo

consistente, objetiva y verificable.

15

gerentes de la empresa pueden tomar decisiones acertadas o enfocadas a la

eficiencia de la misma.

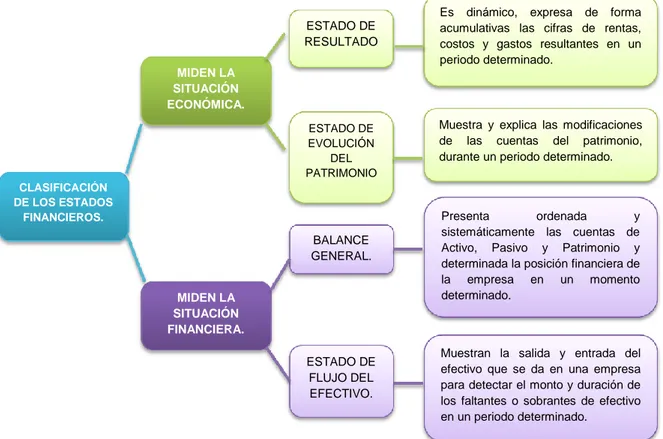

1.2.2.2.1 Estados financieros básicos

Existen dos grupos de estados financieros:

Cuadro 3: Estados financieros básicos.

Elaborado por: Miryan De La Cruz

Fuente: (Zapata Sanchéz, 2010, pág. 62)

1.2.2.2.2 Análisis financiero.

“Es un proceso de selección, relación y evaluación, donde se selecciona la

información disponible respecto a un negocio, que interese al usuario, que sea relevante y que afecte la decisión según las circunstancias”. (Córdova Padilla,

2012, pág. 94) CLASIFICACIÓN DE LOS ESTADOS

FINANCIEROS. ESTADO DE RESULTADO . MIDEN LA SITUACIÓN ECONÓMICA. ESTADO DE EVOLUCIÓN DEL PATRIMONIO MIDEN LA SITUACIÓN FINANCIERA. BALANCE GENERAL. ESTADO DE FLUJO DEL EFECTIVO.

Es dinámico, expresa de forma acumulativas las cifras de rentas, costos y gastos resultantes en un periodo determinado.

Muestra y explica las modificaciones de las cuentas del patrimonio, durante un periodo determinado.

Presenta ordenada y sistemáticamente las cuentas de Activo, Pasivo y Patrimonio y determinada la posición financiera de la empresa en un momento determinado.

16

El análisis financiero conlleva tomar decisiones sobra las actividades u

operaciones que deben realizar los empleados de la empresa en un futuro, para

mejorar y seguir en el mercado, mediante la información que se refleja en los

estados financieros.

1.2.2.2.2.1 Métodos de análisis financieros.

Cuadro 4: Métodos de análisis financieros.

Fuente: (Córdova Padilla, 2012, págs. 96,97)

Elaborado por: Miryan De La Cruz

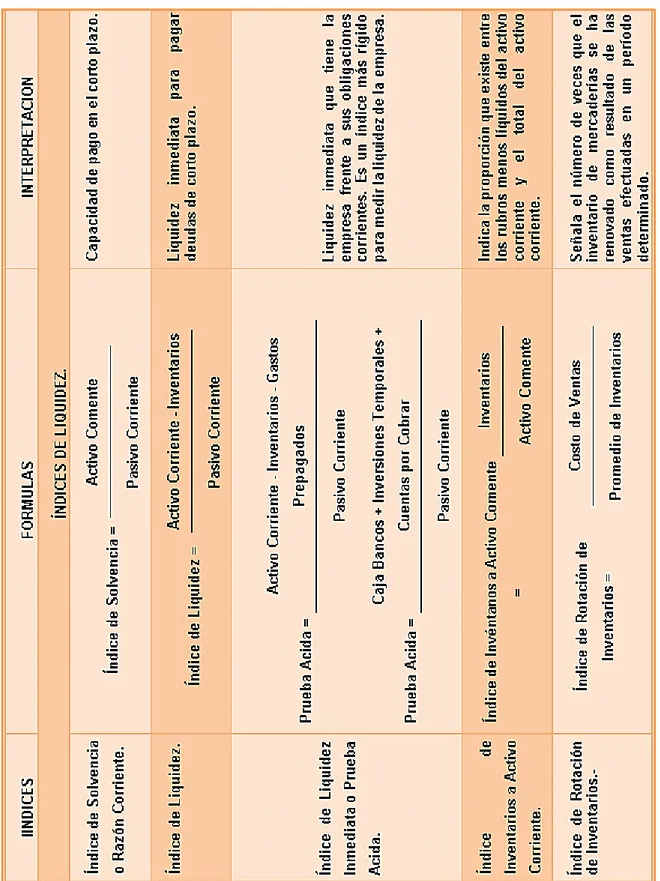

1.2.2.2.3 Razones financieras.

Según (Bravo Valdivieso, 2011, pág. 293) “Las razones o indicadores (índices)

financieros constituyen la forma más común del análisis financiero. El análisis por

razones o índices señala los puntos fuertes y débiles de una empresa, además indica probabilidades y tendencias”.

La aplicación de razones financieras es la mejor forma de realizar un análisis en la

empresa y encontrar riesgos que ayudaran a tomar decisiones o aplicar métodos

lo que mejorará la situación económica de la misma. MÉTODOS DE ANÁLISIS

FINANCIEROS.

“Se compara los estados financieros homogéneos, en dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas de un periodo a otro, conociendo los cambios en las actividades y si los resultados han sido positivos o negativos, se define cuales merecen mayor atención por ser significativos para la toma de decisiones”.

“Consiste en analizar los estados financieros como el balance general y el estado de resultados, comparando las cifras de un solo periódico en forma vertical”.

17

Cuadro 5: Razones financieras. Índices de Liquidez.

Fuente: (Bravo Valdivieso, 2011)

18

Cuadro 6: Razones financieras. Índices de Liquidez.

Fuente: (Bravo Valdivieso, 2011)

19

Cuadro 7: Razones financieras. Índices de Endeudamiento.

Fuente: (Bravo Valdivieso, 2011)

20

Cuadro 8: Razones financieras. Índices de Rentabilidad.

Fuente: (Bravo Valdivieso, 2011)

21

1.2.2.3 Cobranzas

“Acción que debe ser precisa y constante con el fin de persuadir a los clientes a satisfacer sus cuentas en el momento del vencimiento o antes si fuera posible”.

(Zapata Sanchéz, 2010)

Es el conjunto de métodos, técnicas que se aplica en una empresa para recuperar

el dinero por los bienes o servicios prestados que los clientes deben.

1.2.2.3.1 Antigüedad de saldos en las cuentas por cobrar.

“Para garantizar un buen trabajo de cobranza y un adecuado control de las

cuentas de los clientes, debe llevarse un estricto registro de aquellas cuentas que

han permanecido insolutas excediendo las condiciones normales de venta y ya están vencidas”. (Villaseñor Fuente, 2009, pág. 219)

La antigüedad de los saldos se debe a que los clientes que no cancelan las

deudas en el tiempo establecido por la ley se deben considerar cuentas

incobrables y para ello las empresas se deben basar en la ley para determinar

que se debe realizar con dichas cuentas.

1.2.2.3.2 Base legal.

1.2.2.3.2.1 Ley de régimen tributario interno.

En el Art. 10 inciso 11 de la (Ley de régimen tributario interno, pág. 12) consta

que:

Las provisiones para créditos incobrables originados en operaciones del giro

ordinario del negocio, efectuadas en cada ejercicio impositivo a razón del 1%

anual sobre los créditos comerciales concedidos en dicho ejercicio y que se

encuentren pendientes de recaudación al cierre del mismo, sin que la provisión

22

La eliminación definitiva de los créditos incobrables se realizará con cargo a esta

provisión y a los resultados del ejercicio, en la parte no cubierta por la provisión,

cuando se haya cumplido una de las siguientes condiciones:

Haber constado como tales, durante cinco años o más en la

contabilidad;

Haber prescrito la acción para el cobro del crédito;

En caso de quiebra o insolvencia del deudor;

Si el deudor es una sociedad, cuando ésta haya sido liquidada o

cancelado su permiso de operación.

1.2.2.3.2.2 Reglamento para la aplicación de la Ley de Régimen Tributario

Interno.

En el Art. 28.- Gastos generales deducibles en el inciso 3 del (Reglamento para la

aplicación de la ley de régimen tributario interno, pág. 14)

Créditos incobrables.

Serán deducibles las provisiones para créditos incobrables originados en

operaciones del giro ordinario del negocio, efectuadas en cada ejercicio

impositivo, en los términos señalados por la Ley de Régimen Tributario Interno.

Los créditos incobrables que cumplan con una de las condiciones previstas en la

indicada ley serán eliminados con cargos a esta provisión y, en la parte que la

excedan, con cargo a los resultados del ejercicio en curso.

No se entenderán créditos incobrables sujetos a las indicadas limitaciones y

condiciones previstas en la Ley de Régimen Tributario Interno, los ajustes

efectuados a cuentas por cobrar, como consecuencia de transacciones, actos

administrativos firmes o ejecutoriados y sentencias ejecutoriadas que disminuyan

23

aplicará a los resultados del ejercicio en que tenga lugar la transacción o en que

se haya ejecutoriado la resolución o sentencia respectiva.

Los auditores externos en los dictámenes que emitan y como parte de las

responsabilidades atribuidas a ellos en la Ley de Régimen Tributario Interno,

deberán indicar expresamente la razonabilidad de las provisiones para créditos

incobrables y del movimiento de las cuentas pertinentes.

1.2.2.3.3 Sugerencias prácticas para iniciar con éxito gestiones de cobranzas.

Cuadro 9: Sugerencias para la gestión de cobranzas.

Fuente: (Rosas G, 2010)

24 1.2.2.3.4 Procedimientos básicos de cobro.

Según (Escribano Ruiz, 2008)

Cartas

Llamadas telefónicas

Utilización de agencias de cobro

Cobro judicial

Existe cuatros procedimientos recomendables que deben utilizar las empresas

para realizar la gestión de cobro, estas son: cartas o notificaciones, llamadas

telefónicas, utilización de agencias de cobro y cobro judicial; pero estas dos

últimas se las aplica para montos considerables. Cada empresa aplica por lo

mínimo dos de estos procedimientos para realizar los cobros a sus clientes.

1.2.2.3.5 Medios o documentos de cobro.

Según (Escribano Ruiz, 2008, págs. 342, 347, 348)

Cheques

Transferencias bancarias

Tarjetas bancarias.

Las formas más comunes de cobro son cheques, transferencias bancarias,

tarjetas bancarias según las facilidades de pago de los clientes. Cada empresa

aplica por lo mínimo dos de estos medios de pago aunque cuando los valores de

las deudas no son altos se cobra en efectivo.

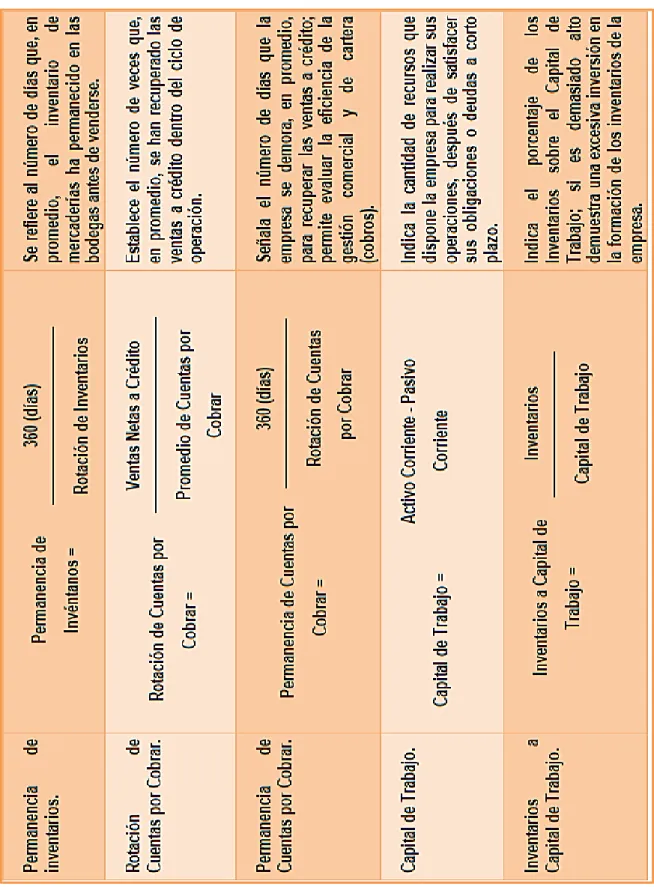

1.2.2.3.6 Indicadores de la gestión de la cartera.

La eficiencia de la gestión de las cuentas por cobrar se mide a través de

25

Cuadro 10: Indicadores de la gestión de la cartera.

Fuente: (Córdova Padilla, 2012, pág. 210)

Elaborado por: Miryan De La Cruz

1.3 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Para el desarrollo del presente capítulo se tomaron en cuenta diferentes conceptos relacionados con el objeto de estudio, permitiendo partir de teorías de varios autores que fundamenten científicamente la propuesta planteada.

Al analizar las teorías se puede mencionar que:

26

cuanto a inversiones, gastos; entre otros aspectos que afecten a la misma.

27

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DEL PROBLEMA.

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA, CONTEXTO

INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA

INVESTIGACIÓN.

La empresa diario la hora de santo domingo se caracteriza de acuerdo a su

actividad como una empresa comercial y de servicios debido a que su actividad

económica se basa en la venta de periódicos y además provee servicio de

publicidad para las diferentes empresas de Santo Domingo de los Tsáchilas.

En Santo Domingo existen varios locales comerciales los cuales se dedican a la

distribución de periódicos como el comercio, extra, el universo, hoy entre otros pero la empresa “Diario La Hora” tiene una ventaja sobre estos periódicos debido

a que proporciona noticias tanto locales como nacionales a la ciudadanía de esta

ciudad.

Mediante un estudio previo se pudo determinar que uno de sus mayores

competidores es el diario centro que se encuentra ubicado en la Avenida Quito y Esmeraldas, dedicado a la misma actividad comercial que el “Diario La Hora”.

La empresa “Diario La Hora” inició sus publicaciones en Quito el 23 de agosto de

1982. Fundado por Galo Martínez Merchán, nació de la empresa periodística

Gráficos Nacionales S.A., editora de los periódicos Expreso y Extra de la ciudad

de Guayaquil.

Cuando por razones empresariales, Galo Martínez Merchán cedió sus acciones a

un grupo de inversionistas integrado por José Tobar y Tobar, Álvaro Pérez

Intriago, Julio Ponce Arteta, Jorge Endara y Francisco Vivanco Riofrío, Editorial Minotauro, empresa editora de “La Hora”, inicia una transformación total que la ha

28

Para satisfacer las necesidades de información de diversas personas asentadas

en varios sectores del país, “Diario La Hora” emprendió en un plan de

regionalización de sus publicaciones. El 27 de enero de 1994, en Santo Domingo

de los Tsáchilas, se circula por primera vez “Diario La Hora”, la empresa está

ubicada en la calle pallatanga entre Quito y Guayaquil; quien desempeña la

función de gerente de dicha institución es la señora Egda Palma.

La principal actividad de la empresa es la edición, distribución de periódicos y

publicidad a las diferentes empresas o negocios de la ciudad; está compuesta por

33 empleados distribuidos en los departamentos de contabilidad, suscripción,

periodismo, recepción de anuncios, cobranzas, entre otros.

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

La modalidad a desarrollarse en la presente investigación será cuali-cuantitativa,

con tendencia cualitativa que se determinaran mediante la observación y el

permanente dialogo con los involucrados en la problemática que permitirá

recolectar información de los procesos que realizan y como pueden ser

mejorados. Los aspectos cuantitativos se los establecerán al tabular

estadísticamente los resultados de la investigación de campo realizada.

2.2.1 Tipos de investigación.

2.2.1.1 Explicativa.

La investigación explicativa no solo explica o describe los problemas si no que

pretende encontrar las causas del mismo. Busca el porqué de los hechos

29

2.2.1.2 Bibliográfica.

Es la búsqueda de información en todo documento escrito como en libros,

revistas, periódico entre otros, se ha utilizado esta investigación al elaborar el

capítulo I que corresponde al marco teórico.

2.2.1.3 Descriptiva.

Como su nombre lo dice es aquella que nos permite describir el problema y

conocer cómo ocurrieron los hechos. Este tipo de investigación se la ha utilizado

al momento de especificar los procesos, responsabilidades y documentación que

maneja la empresa en relación al problema de estudio.

2.2.1.4 Aplicada.

Es utilizar todos los conocimientos adquiridos y aplicarlos en beneficio para la

sociedad. Se ha recurrido a esta investigación al momento de buscar y brindar una solución al problema planteado en la empresa “DIARIO LA HORA”.

2.2.1.5 De campo.

Es aquella investigación que se realiza en el lugar de los hechos es decir al

momento de observar los diferentes procesos que se llevan a cabo en el

departamento de cobranza, también al realizar las encuestas y entrevistas al

personal de la empresa que está relacionada con la problemática planteada.

2.2.2 Población y muestra.

2.2.2.1 Población.

Es el conjunto de personas o individuos que tienes características similares y

30

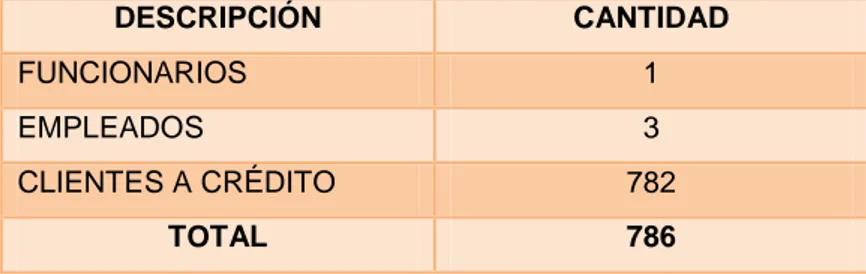

La población que se tomará en cuenta para la presente investigación, está conformada por los funcionarios, empleados y clientes de la empresa “DIARIO LA HORA”, de la ciudad de Santo Domingo.

Tabla 1: Población de la Investigación.

DESCRIPCIÓN CANTIDAD

FUNCIONARIOS 1

EMPLEADOS 3

CLIENTES A CRÉDITO 782

TOTAL 786

Fuente: Empresa “DIARIO LA HORA”

Elaborado por: Miryan De La Cruz

2.2.2.2 Muestra.

Es un subconjunto de los elementos de una población, mediante la aplicación de

fórmulas.

Formula:

( ) ( )

Dónde:

Tabla 2: Definición de variables. Calculo de la muestra.

VARIABLE SIGNIFICADO

n Tamaño de la muestra necesario

e

Error o diferencia máxima entre la media muestra y la media de

la población que se está dispuesto a aceptar con el nivel de

confianza generalmente aceptado que es de 5%.

N Tamaño de la población.

31

( ) ( )

( )( )

2.2.3 Métodos, Técnicas e Instrumentos de Investigación.

2.2.3.1 Métodos.

2.2.3.1.1 Método Inductivo-Deductivo.

Este método parte de aspectos particulares para luego generalizarlos es decir que

se estudia los procesos particulares de la empresa para luego buscar estrategias

que darán solución al problema.

2.2.3.1.2 Método Analítico-Sintético.

Es aquel método que nos ayuda a descomponer en partes nuestro objeto de

estudio para ser examinada y componer en un todo la información analizada es

decir este método facilito la comprensión del problema planteado.

32

2.2.3.2 Técnicas.

2.2.3.2.1 Entrevista.

Es una técnica efectiva para la recopilación de información sobre la realidad de la

empresa. Será aplicada al gerente de la empresa “DIARIO LA HORA” para

conocer la situación actual de la misma.

2.2.3.2.2 Encuesta.

Es aquella que nos permite recopilar información mediante la elaboración de

encuestas con preguntas cerradas y de opción múltiples que serán aplicadas a los

empleados y clientes relacionados directamente con el problema de investigación.

2.2.3.3 Instrumentos.

2.2.3.3.1 Guía de entrevista.

Es un listado con temas, aspectos y preguntas vinculadas con el tema de estudio

o con la investigación; la cual es aplicada a la gerente de la empresa.

2.2.3.3.2 Cuestionario.

El cuestionario permite la recolección de información mediante preguntas

propuestas por escrito para profundizar y obtener más información relacionada

33

2.2.4 Interpretación de resultados.

2.2.4.1 Entrevista aplicada al gerente de la empresa.

Pregunta Nº 1 ¿La empresa cuenta con manuales de funciones para cada departamento?

Todos los empleados conocen verbalmente las funciones que deben desempeñar

o realizar en su puesto de trabajo pero no contamos con manuales escritos para

ningún departamento.

Pregunta Nº 2 ¿Están claramente definidas las funciones y responsabilidades de los empleados de cada departamento de la empresa?

Las personas al ingresar a laborar en la empresa se les explica verbalmente las

funciones que deben realizar en el puesto asignado sin embargo no se les

entrega un manual donde puedan recurrir a consultas de las funciones antes

designadas.

Pregunta Nº 3 ¿La empresa cuenta con un departamento de cobranza? ¿De cuántos empleados está conformado?

La empresa si cuenta con un departamento de cobranza y está conformado por

dos personas, la jefa del departamento la cual se encarga de realizar los procesos

de cobranza de la empresa y el cobrador.

Pregunta Nº 4 ¿Quiénes son las personas encargadas de otorgar el crédito y que parámetros se considera?

El departamento de cobranza es el responsable de otorgar el crédito y los

34

El cliente llena una solicitud de crédito y letra de cambio entre otros

documentoscon todos los datos personales y de la publicidad.

Revisión de deudas pendientes.

Aprobación del crédito.

Pregunta Nº 5 ¿La empresa cuenta con políticas de cobranza? ¿Están plasmadas por escrito?

En el departamento de cobranza si cuenta con políticas de cobranza pero no

están especificadas por escrito por ello el personal que labora en este

departamento omite u olvida algunas de ellas al momento de realizar la gestión de

cobro.

Pregunta Nº 6 ¿Están bien definidas las políticas de cobranza y a que niveles se han dado a conocer?

No están bien definidas las políticas de cobranza y solo las conoce el personal

que labora en esta área es decir solo la cobradora conoce de estas políticas.

Pregunta Nº 7. ¿Existe un Modelo de cobranza en la empresa?

La empresa no ha tenido y no cuenta con un manual de cobranza en la actualidad

para poder realizar los cobros de la mejor manera.

Pregunta Nº 8 ¿La empresa cuenta con un Modelo de Cobranza para la recuperación de la cartera vencida?

Actualmente la empresa no cuenta con modelo de cobranza para la recuperación

de la cartera vencida.

35

Para la empresa sería beneficioso contar con un modelo de cobranza porque con

este nos ayudaría a realizar los cobros de la mejor forma posible y recuperar el

dinero que está pendiente de cobro que conjuntamente favorecería a la gestión

financiera.

Pregunta Nº 10 ¿La empresa evalúa a través de índices de morosidad su cartera? ¿Cuál es el índice de morosidad? y a su criterio ¿Cuáles son las

razones?

El departamento de cobranza evalúa a través de índices de morosidad la cartera

para poder conocer cuan grave está la situación, en la actualidad el índice de

morosidad es medio por el motivo de que se han realizado gestiones de cobro

pero no son tan eficientes como esperamos.

Pregunta Nº 11 ¿Qué gestión está realizando la institución para enfrentar el índice de morosidad?

Las gestiones de cobro que realiza la empresa por medio del departamento de

cobranza es a través de un cobrador que visita a los clientes en sus casas o

lugares de trabajo para realizar el cobro, solo esta gestión se realiza ahora.

Pregunta Nº 12 ¿Existen acciones de recuperación de la cartera vencida? ¿Cuáles son?

En este momento la empresa así como el departamento de cobranza no realiza

ninguna gestión, acciones para poder recuperar la cartera vencida.

Mediante la aplicación de la entrevista a la gerente de la empresa “Diario La Hora”

se pudo constatar que la empresa no cuenta con manual de funciones para el

departamento de cobranza, ni políticas, ni procedimiento y por ende no cuenta

con una gestión de cobro efectiva, también falta de procedimientos para recuperar

36

2.2.4.2 Encuesta aplicada a colaboradores.

2.2.4.2.1 Departamento de Contabilidad.

Tabla 3: Encuesta al departamento de contabilidad. Preguntas cerradas.

Nº PREGUNTA SI NO INTERPRETACIÓN

F.A F.R F.A F.R

1

¿La empresa cuentas

con manuales de

funciones para el

departamento de

contabilidad donde se

establezca todas sus

tareas y

responsabilidades?

0 0% 1 100%

El encuestado

manifestó que no

existe en la empresa

manuales de

funciones.

2

¿Están claramente

definidas las

funciones y

responsabilidades de

los empleados del

departamento?

1 100% 0 0%

El encuestado alegó

que están bien

definidas las

funciones y

responsabilidades.

3

¿La empresa cuenta

con políticas de

cobranza?

1 100% 0 0%

El encuestado

informo que no

existen políticas de

cobranza en la

empresa.

4

¿Existe personal

destinado para la

gestión de cobranza?

1 100% 0 0%

El encuestado aclaro

que si existe personal

destinado para la

gestión de cobranza.

37 de procedimientos

para recuperar la

cartera vencida?

expreso que la

empresa no cuenta

con procedimientos

para recuperar la

cartera vencida.

6

Existe

documentación sobre

las condiciones y

demás requisitos que

debe cumplir los

clientes para adquirir

a crédito los servicios

ofertados por la

institución.

0 0% 1 100%

El encuestado señalo

que no existe

documentación para

que los clientes

puedan adquirir a

crédito los servicios

ofertados por la

empresa.

7

Se notifica de forma

anticipada la fecha de

pago a los clientes.

1 100% 0 0%

El encuestado dijo

que si se notifica la

fecha de pago a los

clientes de forma

anticipada.

10

¿Se revisan

debidamente los

saldos pendientes de

los documentos por

cobrar para

determinar cuáles

son las cuentas

morosas?

1 100% 0 0%

El encuestado afirmo

que se revisan los

saldos de los

documentos por

cobrar para

determinar las

cuentas morosas.

11

La empresa evalúa a

través de índices de

morosidad su cartera.

1 100% 0 0%

El encuestado

aseguro que se

evalúa a través de

índices de morosidad

38 14

¿Existe personal

destinado a la

recuperación de la

cartera vencida?

0 0% 1 100%

El encuestado

declaro que no existe

personal destinado

para recuperación de

la cartera vencida.

15

Usted considera que

para mejorar los

índices de morosidad

es necesario que la

empresa cuente con

un modelo de

cobranza.

1 100% 0 0%

El encuestado indico

que para mejorar los

índices de morosidad

es necesario un

modelo de cobranza.

Fuente: Encuesta a la contadora de la empresa.

Elaborado por: Miryan De La Cruz

Tabla 4: Encuesta al departamento de contabilidad. Preguntas de selección múltiple.

Nº PREGUNTA VARIABLE F.A F.R INTERPRETACIÓN

8

A su criterio las

causa para el

incumplimiento

de las

obligaciones de

sus clientes en el

plazo establecido

se debe a:

Plazo corto 0 0%

El encuestado señalo

que el incumplimiento

de los clientes en su

pago es porque no

recuerda la fecha de

pago y la empresa no

le recuerda a tiempo la

fecha. No recuerda la

fecha de pago 1 50%

No alcanza a

cubrir la

totalidad del

pago

0 0%

La empresa no

le recuerda a

tiempo el

vencimiento de

su pago

1 50%

39 que utiliza la

empresa para la

gestión de

cobranza son:

telefónicas que la gestión de

cobranza se la realiza

a través de llamadas

telefónicas y otros

medios que son visitas

personales. Notificaciones

escritas 0 0%

Notificaciones

legales 0 0%

Otro 1 50%

12

¿Con qué

frecuencia

presentan los

reportes sobre

los niveles de

morosidad?

Mensual 1 100%

El encuestado expuso

que los índices de

morosidad se

presentan

mensualmente.

Trimestral 0 0%

Anual 0 0%

No se informa 0 0%

13

¿Cómo considera

usted a la cartera

de crédito

vencida?

Alta 0 0% El encuestado

estableció que la

cartera vencida es

media.

Media 1 100%

Baja 0 0%

Fuente: Encuesta a la contadora de la empresa.

Elaborado por: Miryan De La Cruz

2.2.4.2.2 Departamento de Cobranza.

Tabla 5: Encuesta al departamento de cobranza. Preguntas cerradas.

Nº PREGUNTA SI NO INTERPRETACIÓN

F.A F.R F.A F.R

1

¿El personal del

departamento de

cobranza cuenta con

un manual de

funciones donde se

establezca todas sus

0 0% 2 100%

Los encuestados

concordaron que el

departamento de

cobranza no cuenta

con un manual de

40

tareas y

responsabilidades?

2

¿La empresa cuenta

con políticas de

cobranza?

2 100% 0 0%

Los encuestados

declararon que la

empresa si cuenta

con políticas de

cobranza.

3

¿Existe personal

destinado para la

gestión de cobranza?

2 100% 0 0%

Los encuestados

comunicaron que si

existe personal para

gestión de cobranza.

4

¿La empresa dispone

de procedimientos

para recuperar la

cartera vencida?

0 0% 2 100%

Los encuestados

informaron que la

empresa no cuenta

con procedimientos

para la recuperación

de la cartera vencida.

5

Existe

documentación sobre

las condiciones y

demás requisitos que

debe cumplir los

clientes para adquirir

a crédito los servicios

ofertados por la

institución.

0 0% 2 100%

Los encuestados

dijeron que no existe

documentación para

los créditos

otorgados.

6

Se notifica de forma

anticipada la fecha de

pago a los clientes.

2 100% 0 0%

Los encuestados

declararon que si se

notifica la fecha de

pago de forma

anticipada.