UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO EN

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA:

SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA MICRO EMPRESA

¨AGRO COMERCIO SAN FRANCISCO¨ DE LA CIUDAD DE SANTO DOMINGO.

AUTORA: JUMBO QUICHIMBO ANA CRISTINA

ASESOR: ING. CABEZAS ARELLANO MARIO JAVIER MGN.

SANTO DOMINGO, ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFCACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Señorita Ana Cristina Jumbo Quichimbo, estudiante de la Carrera de Contabilidad Superior y Auditoria, CPA, Facultad de Sistemas Mercantiles, con el tema: “SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA MICRO EMPRESA ¨AGRO

COMERCIO SAN FRANCISCO¨ DE LA CIUDAD DE SANTO DOMINGO

.

.”, ha sidoprolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, julio de 2017

DECLARACIÓN DE AUTENTICIDAD

Yo, Ana Cristina Jumbo Quichimbo, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPÄ, Facultad de Sistemas Mercan tiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA, son absolutamente

originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, julio del 2017

Srta. Ana Cristina Jumbo Quichimbo C.I. 230024474-2

DERECHOS DE AUTOR

Yo, Ana Cristina Jumbo Quichimbo, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textual dice: El Patrimonio de la UNIANDES, está constituido por: La Propiedad Intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, julio de 2017

Srta. Ana Cristina Jumbo Quichimbo C.I. 230024474-2

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Mónica Elizabeth Benalcázar Paladines en calidad del Lector del Proyecto de Titulación.

Que el presente trabajo de titulación realizado por el estudiante Ana Cristina Jumbo

Quichimbo sobre el Tema “SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA

MICRO EMPRESA ¨AGRO COMERCIO SAN FRANCISCO¨ DE LA CIUDAD DE SANTO DOMINGO”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y de forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, octubre de 2017

DEDICATORIA

AGRADECIMIENTO

RESUMEN.

En los actuales momentos, el movimiento comercial se ha globalizado y por lo tanto, se requiere contar con información confiable y veraz para tomar decisiones empresariales con menores posibilidades de error, estas decisiones se basan en datos financieros generados por procesos operativos eficientes y oportunos que permitan contar con información real y oportuna.

La contabilidad es una técnica que concentra información de diferentes departamentos de la empresa, con el fin de construir una información que refleje la situación real de la empresa, por lo tanto, constituye un factor primordial generar un sistema contable apegado a las normas de información contable y a las particularidades empresariales.

AGRO COMERCIO SAN FRANCISCO, es una empresa familiar que se dedica a la comercialización de balanceados e insumos con pocos años de actividades dentro de la zona de Santo Domingo, sin embargo, en el poco tiempo ha logrado expandirse a cantones y provincias cercanas. Este vertiginoso crecimiento implica la generación de tanta información y movimientos de sus productos, que resulta difícil para sus administradores conllevar la misma en forma empírica.

En tal sentido, el desarrollo de controles adecuados y de generación de información que refleje su situación económica, determina que se requiera implementar un sistema contable, técnicamente desarrollado y siguiendo los lineamientos legales, contables y tributarios, de tal manera que permitan cumplir con los organismos de control y a su vez, generar información que coadyuve a la toma de decisiones empresariales.

ABSTRACT

At the present time, the commercial movement has become globalized and therefore, it is necessary to have reliable and accurate information to make business decisions with less possibilities error, these decisions are based on financial data generated by efficient and timely operational processes that allow have real and timely information.

Accounting is a technique that concentrates information from different departments in the company, in order to construct information that reflects the real situation from the company, therefore, it is a primary factor to generate an accounting system attached to accounting information standards and business specialties.

AGRO COMERCIO SAN FRANCISCO, is a family business with few years of activities within Santo Domingo area, however, in the short time has managed to expand to nearby cantons and provinces. This vertiginous growth implies the generation of information and movements of its products, which is difficult for its administrators with the same empirical form.

In this sense, the development of adequate controls and generation about information that reflects its economic situation, requires that it is necessary to implement an accounting system, technically developed and following the legal, accounting and tax guidelines, in such a way as to allow compliance with the agencies of control and in turn, generate information that contributes to the decision making business.

INDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INTRODUCCIÓN. ... 1

ANTECEDENTES DE LA INVESTIGACIÓN. ... 1

PLANTEAMIENTO DE LA PROBLEMÁTICA. ... 2

FORMULACIÓN DEL PROBLEMA... 3

DELIMITACIÓN DEL PROBLEMA. ... 3

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN. ... 3

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN. ... 4

OBJETIVOS. ... 4

Objetivo General. ... 4

Objetivos Específicos. ... 4

IDEA A DEFENDER. ... 4

VARIABLES DE LA INVESTIGACIÓN. ... 5

JUSTIFICACIÓN DEL TEMA. ... 5

BREVE EXPLICACIÓN DE LA METODOLOGÍA INVESTIGATIVA A EMPLEAR. ... 6

RESUMEN DE LA ESTRUCTURA DEL TRABAJO DE INVESTIGACIÓN. ... 6

ELEMENTOS DE NOVEDAD, APORTE TEÓRICO Y SIGNIFICACIÓN PRÁCTICA, EN DEPENDENCIA DEL TRABAJO DE INVESTIGACIÓN. ... 7

CAPÍTULO I ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 9

1.2.1 La Contabilidad. ... 9

1.2.2 Sistema Contable. ... 12

1.2.3 Gestión Financiera. ... 13

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEORICAS DEL OBJETO DE INVESTIGACIÓN. ... 16

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 18

CAPITULO II. ... 19

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 19

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 19

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 19

2.2.1 Tipos de investigación. ... 20

2.2.2 Población. ... 20

2.2.3 Métodos de Investigación. ... 21

2.2.4 Técnicas de Investigación. ... 22

2.2.5 Instrumentos de Investigación. ... 22

2.2.6 Interpretación de resultados. ... 23

2.3 VERIFICACIÓN DE LA IDEA A DEFENDER. ... 28

2.4 PROPUESTA DEL INVESTIGADOR. ... 29

2.5 CONCLUSIONES PARCIALES DEL CAPITULO. ... 30

3. MARCO PROPOSITIVO ... 31

3.1 TÍTULO DE LA PROPUESTA: ... 31

3.2. DESARROLLO DE LA PROPUESTA ... 31

3.2.1. Justificación. ... 31

3.2.2. Objetivo General ... 31

3.2.3. Sistema Contable Propuesto ... 32

3.2.4. Validación de la Propuesta ... 70

Recomendaciones………71 Bibliografía

Anexos

ÍNDICE DE FIGURAS

ÍNDICE DE TABLAS

Tabla 1 Componentes de la población ... 21 Tabla 2. Preguntas cerradas realizadas a los colaboradores de la empresa “AGRO COMERCIO SAN FRANCISCO”. ... 26 Tabla 3. Preguntas de selección múltiple realizadas a los colaboradores de la empresa “AGRO COMERCIO SAN FRANCISCO” ... 27

ÍNDICE DE ANEXOS

ANEXO 1.- CARTA DE APROBACION DE PERFIL

ANEXO 2.- CARTA DE APROBACION DE LA EMPRESA ANEXO 3.- CARTA DE APROBACION DE PERFIL

ANEXO 3.- LIBRO DIARIO ANEXO 4.- MAYORIZACIÓN ANEXO 5.- KARDEX

1 INTRODUCCIÓN.

Antecedentes de la Investigación.

El mundo financiero en la actualidad actúa bajo una vertiginosa información que fluye de las redes internacionales, la globalización ha permitido que la contabilidad asuma nuevos retos para cumplir con los empresarios que no solo trabajan a nivel local, sino que necesitan hacerlo con usuarios, clientes, proveedores ubicados en diferentes lugares.

Las necesidades actuales de muchas empresas dedicadas a la comercialización de productos, pasan por diversas etapas o circunstancias entre las que resaltan: productos y servicios que atienden y solucionan necesidades cada día más exigentes de los clientes o usuarios, para lo cual necesitan contar con adecuados procedimientos en la administración de los inventarios, para efectos de cuidar la inversión de la empresa en este importante activo corriente.

Luego de una investigación preliminar realizada en CDIC de la Universidad Regional Autónoma de los Andes “Uniandes” Ext. Santo Domingo y se determinó que el proyecto de investigación no existen antecedentes con el tema planteado, sin embargo si registran temas relacionados en la base de datos como:

SISTEMA CONTABLE PARA EL MANEJO EFICIENTE DE LA ADMINISTRACION FINANCIERA DE LA EMPRESA DE SERVICIOS "MINAS DEL MACAS”, autora: Alao Uruchima Blanca Lorena, 2011.

DISEÑO DE UN SISTEMA CONTABLE CON IMPLEMENTACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIFF, PARA MEJORAR LA CALIDAD DE LA INFORMACIÓN DE LA COMPAÑÍA "SERVICIOS INTEGRADO DE REDES SYSTENWORK CIA LTDA." EN EL PERIODO 2011, autor: Castelo Rivas Pablo Fernando, 2011.

2

Por los antecedentes citados se desprende que el tema planteado es propio e inédito de la autora de la presente investigación.

Planteamiento de la Problemática.

La microempresa “Agro Comercio San Francisco” creada el 12 de marzo de 1999 está ubicada en la calle Loja y Galápagos es una microempresa familiar dedicada a la compra y venta de alimentos para animales domésticos y balanceados para ganado de crecimiento y engorde entre otros.

La empresa en la actualidad maneja la Contabilidad de manera empírica llevando solo un registro muy básico de ingresos y egresos para efectos de las declaraciones tributarias que debe realizar, desconociendo el valor exacto de todos y cada uno de los inventarios de sus productos, y tampoco cuentas con los estados financieros de forma mensual lo que impide que se pueda tomar decisiones de forma oportuna y adecuada. A través de una encuesta previa se evidencian las siguientes debilidades relacionadas con el problema descrito.

En la empresa no se desarrolla análisis financiero, por lo que, se desconoce los niveles de liquidez, solvencia, endeudamiento y apalancamiento, lo cual debilita la gestión financiera y la toma de decisiones oportunas basadas en una planificación financiera adecuada.

La empresa no utiliza índices financieros de actividad y tampoco cuenta con un adecuado control sobre las entradas y salidas de los productos, ocasionando el desconocimiento de las cantidades exactas de los productos vendidos y comprados, por lo tanto, la información que recibe es inexacta y desactualizada al momento de tomar decisiones sobre el abastecimiento y ventas.

3

El desconocimiento de las ventas al contado y a crédito, así como de sus obligaciones a corto plazo, conlleva a que los administradores de Agro Comercio San Francisco, no alcancen niveles de eficiencia en la toma de decisiones de operación, inversión o financiamiento.

Finalmente los estados financieros no se presentan en forma periódica sino al término del periodo fiscal, los cuales no son debidamente sustentados ni confiables lo que impide aplicar indicadores financieros que contribuyan a la toma decisiones empresariales eficientes y técnicamente respaldadas que contribuyan a una adecuada gestión financiera.

Al no solucionarse estos problemas en “Agro Comercio San Francisco” se encaminaría a una mala supervisión de los procesos de control de inventarios, cuentas por cobrar y pagar e inconvenientes al realizar las ventas, lo que originaría un descenso en los ingresos esperados, pérdida de clientes, baja rentabilidad, desempleo y pérdida de credibilidad en el mercado, todo ello perjudicaría el desarrollo y crecimiento de la microempresa.

Formulación del Problema.

¿Cómo mejorar la gestión financiera en la microempresa “Agro Comercio San Francisco”, de la ciudad de Santo Domingo?

Delimitación del problema.

La presente investigación se llevará a efecto en la microempresa “Agro Comercio San Francisco” está ubicada en la calle Loja y Galápagos de la ciudad de Santo Domingo.

Objeto de Investigación y Campo de Acción.

Objeto de investigación: Procesos Contables

4 Identificación de la Línea de Investigación.

La línea de investigación es Gestión de la información contable.

Objetivos.

Objetivo General.

Diseñar un sistema contable que permita mejorar la gestión financiera en la microempresa “Agro Comercio San Francisco”, de la ciudad Santo Domingo.

Objetivos Específicos.

Fundamentar las bases teóricas relacionadas a los procesos contables, sistema de contabilidad comercial y gestión financiera aseverados en el objeto de estudio y campo de acción respectivamente.

Diagnosticar la situación financiera en la microempresa “Agro Comercio San Francisco”, aplicando métodos y técnicas de investigación que permitan recopilar información fundamental para la presente investigación.

Proponer un sistema contable con características especiales para la mejorar la gestión financiera en la microempresa “Agro Comercio San Francisco”, de la ciudad de Santo Domingo.

Idea a Defender.

5 Variables de la Investigación.

La variable independiente es el sistema de contabilidad comercial. La variable dependiente es la Gestión de Financiera.

Justificación del tema.

En toda empresa de cualquier índole es fundamental contar con un sistema contable adecuado, por la seguridad que presta para el buen desarrollo de las actividades diarias, de esta manera se hará posible evitar errores e irregularidades en el manejo de las transacciones que se desarrollan en el día a día.

El Sistema Contable se constituye sin duda alguna en una valiosa herramienta de apoyo para sus administradores, permitiendo mejorar el manejo de la información debidamente soportada con documentación para modernizar, cambiar y producir mejores resultados financieros.

La gestión financiera permite analizar y obtener los resultados reales y confiables de los estados financieros de manera que dicha información ayude a la empresa a la toma de decisiones correctas y oportunas.

Para mejorar la gestión financiera es imprescindible que exista un adecuado Sistema contable que contenga entre otros aspectos: plan de cuentas, registros contables, documentos fuentes, estados financieros, acordes a las necesidades de la empresa, pero confiables y desarrollados oportunamente, es decir que garanticen el cumplimento de las leyes, principios y normas contables, coadyuvando de esta manera a realizar análisis y evaluaciones financieras basadas en información confiable mejorando de esta manera la gestión financiera en la microempresa “Agro Comercio San Francisco” de la ciudad de Santo Domingo.

6

Breve explicación de la metodología investigativa a emplear.

Esta investigación tiene una modalidad cuanti – cualitativa, con mayor énfasis en la cuantitativa debido a que se desarrolla un sistema contable basado en valores y datos numéricos durante el proceso de compra y venta de la mercancía, así también se evidencia en el proceso y tratamiento de la información obtenida a través de los instrumentos aplicados, por otra parte es cualitativa debido a que se evalúan las diversas causas que afectan a la gestión financiera de “Agro Comercio San Francisco”, así como las posibles soluciones fundamentadas en normas y principios contables que contribuyan a la solución de la problemática que sustenta la presente investigación.

Este proyecto de investigación requirió de los siguientes tipos de investigación: bibliográfica, de campo y descriptiva, aplicando los métodos: inductivo deductivo y analítico sintético, basadas en técnicas como la entrevista y la encuesta.

Resumen de la estructura del Trabajo de Investigación.

El presente trabajo investigativo está compuesto de la siguiente manera:

Introducción, donde se plantea, formula y delimita el problema, el cual sustenta a la presente investigación, además se establecen los respectivos objetivos, idea a defender, variables de estudio, justificación del tema y se culmina indicando los elementos de novedad científica, aporte teórico, y la significación práctica del trabajo realizado.

El capítulo I, se refiere al Marco Teórico en el cual se desarrolla la investigación bibliográfica de las respectivas variables de estudio inmersas en conceptos y definiciones de temas y subtemas relacionados al Sistema contable y Gestión financiera, por otra parte el capítulo también incluye la valoración crítica de los conceptos principales y las correspondientes conclusiones parciales.

7

como verificar la idea a defender, por último se establecen las respectivas conclusiones del capítulo.

En cuanto al capítulo III, este se sustenta por medio de la propuesta cuyo desarrollo está en función de las evidencias y aspectos relevantes que arrojo la investigación realizada, la cual deberá se validada de acuerdo a la normativa de la Universidad Regional Autónoma de los Andes “UNIANDES”, este capítulo concluye con las respectivas conclusiones parciales.

En la parte final de la tesis se establecen las conclusiones y recomendaciones finales, incluyendo la bibliografía y los anexos considerados en el presente trabajo investigativo.

Elementos de Novedad, Aporte Teórico y Significación Práctica, en dependencia del

Trabajo de Investigación.

Esta investigación desde el punto de vista teórico, se fundamenta en los criterios y definiciones de autores reconocidos en las Ciencias Contables, aportando a la teoría a partir del establecimiento de la propuesta para el mejoramiento de la Gestión Financiera a partir de un diseño de sistema contable que será muy útil para futuras investigaciones desarrolladas en este campo de las Ciencias Contables.

En el presente estudio impulsará la optimización de la gestión financiera en la microempresa “Agro Comercio San Francisco”, a partir del diseño de un Sistema Contable que permita establecer Estados Financiero confiables, controlando y mejorando los procesos de recepción e ingreso a bodega de la mercadería, así como las respectivas salidas de las mismas, estableciendo saldos exactos en la cuenta de inventario, evitando perdidas y deterioro de los productos de la empresa.

8 CAPÍTULO I

1. MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

La contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la información requerida. Además se ha demostrado, a través de diversos historiadores que la contabilidad ha ido evolucionando en las diferentes etapas del mundo, perfeccionándose cada vez más en sus métodos y técnicas los cuales ayudaron a su mejoramiento y difusión en el mundo.

El estudio sistemático de la historia de la contabilidad comienzas a mediados del siglo XIX, los italianos fueron los pioneros en la elaboración de teorías más o menos basados en la relación entre la contabilidad y la administración empresarial. La contabilidad es una actividad tan antigua como la propia Humanidad. Este tema no es nada novedoso, ha sido un poco descuidado y esto no debe de pasar ya que todo profesional contable debe conocer todo aquello que es fundamental para su carrera.

Un sistema de información contable sigue un modelo básico y un sistema de información bien diseñado, el proceso contable define una serie de etapas sucesivas del ciclo contable que permiten transformar datos contables en informes contables.

9

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 La Contabilidad.

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (Bravo, 2011)

1.2.1.1 Objetivos de la Contabilidad.

Informa de la situación de la empresa, tanto en su aspecto económico – cuantitativo como en su aspecto económico – financiero.

Informar de los resultados obtenidos en cada ejercicio económico, es decir cuánto se ha ganado o perdido en un periodo de tiempo determinado.

Informar de las causas de dichos resultados. (Omeñaca, 2010, pág. 22)

1.2.1.2 Importancia de la contabilidad.

La contabilidad nos permite tomar decisiones importantes en la empresa, anticipándonos a un sin número de situaciones difíciles que se nos pueden presentar en la empresa, con la contabilidad encontramos posibilidades de mejoramiento y hasta la posibilidad de detectar posibles falencias en la empresa. (Zapata, 2011)

1.2.1.3 Funciones básicas de la contabilidad.

La contabilidad, es un sistema que permite llevar el control de todas las transacciones de una empresa, necesita realizar las siguientes funciones:

Ordenar y archivar la documentación.

10

Registrar las operaciones contables en los libros autorizados.

Informar sobre los resultados obtenidos de un periodo determinado. (Sarmiento, 2010)

1.2.1.4 Tipos de la contabilidad.

La contabilidad se clasifica de acuerdo a las actividades que vaya hacer utilizado.

1.2.1.4.1 Contabilidad de Costos.

Rincón, Lasso, & Parrado (2012) “La contabilidad de costos es la disciplina que recopila, ordena, custodia, resume, reporta y analiza por medio de estados financieros e indicadores de las inversiones o egresos por la empresa para el desarrollo de las actividades” (pág. 176)

1.2.1.4.2 Contabilidad Financiera.

La contabilidad financiera es la más conocida de todas y su base comprensiva son los principios de contabilidad generalmente aceptados a partir de los cuales se ha elaborado un modelo contable basado en el costo histórico recuperable y en el concepto de mantenimiento del capital financiero nominal. (Fierro Á. , 2011, pág. 23)

1.2.1.4.3 Contabilidad General.

En la contabilidad general la información para usuarios externos y con marcada responsabilidad social (contabilidad financiera) sigue siendo importante. Pero la gerencia necesita otro tipo de información, ahora de carácter interno, con el fin de impulsar y controlar su gestión proceso que recibe el nombre d contabilidad gerencial. (Fierro Á. , 2011, pág. 23)

1.2.1.5Normas Contables.

11

normativa contable de observancia obligatoria en el mundo. El consejo de Normas Internacionales de Contabilidad (IASB) ha definido la base teórica que regulará la práctica contable mundial. La citada base reconoce la vigencia jerárquica de:

Las Normas Internacionales de Información Financiera (NIF).

Las Normas Internacionales de Información de Contabilidad (NIC).

Los conceptos, las prácticas y las definiciones generalmente aceptados.

Las políticas contables específicas de cada entidad. (Zapata, 2011, pág. 15)

1.2.1.6Libros Contables.

En este apartado se estudia los soporte materiales de las anotaciones contables, soportes que tradicionalmente han sido “libros” y que en los últimos años se han sustituido casi totalmente por programas informáticos de Contabilidad. De cualquier forma, tanto en un caso como en otro, el mecanismo y finalidad son los mismos. (Bravo, 2011, pág. 92)

1.2.1.6.1 Clasificación de los libros Contables.

Se pueden clasificar los libros según su importancia en:

Principales:

Diario: obligatorio.

Mayor: voluntario.

Libro de inventarios y cuentas anuales: obligatorio.

Auxiliares: son todos voluntarios.

Libro de caja.

12

Libro de efectos a cobrar.

Libro de cuentas de clientes.

Libro de cuentas de proveedores. (Bravo, 2011, pág. 93)

1.2.2 Sistema Contable.

Fierro (2010) “Un sistema contable es el conjunto de principios y reglas que facilitan el

conocimiento y la representación adecuada de la empresa y de los hechos económicos que afectan

a la misma” (pág. 115)

1.2.2.1 Importancia del Sistema Contable.

El Sistema Integrado Administrativo Contable es una herramienta de gran importancia ya que integra cada uno de los departamentos de su empresa. Llevando el control del manejo de toda su operativa, desde su compra, ventas movimientos de inventario, cobros, declaraciones de impuestos etc. Integrándose todas sus transacciones al módulo Contable. El establecimiento de un sistema de contabilidad en una entidad es un proceso complejo que si no está bien elaborado puede influir negativamente en los resultados de la gestión empresarial, por eso hoy en día el sistema contable debe instalarse y ser operado por personal calificado. (Fierro A. , 2010, pág. 116)

1.2.2.2 Funciones de un sistema contable.

Según nos dice que las funciones que tiene la contabilidad son:

Interpretar y registrar los efectos de las transacciones.

Clasificar los efectos transaccionales.

Permite la toma de decisiones

Resumir y comunicar a las personas que toman decisiones la información contable.

13 1.2.2.3 Tipos de sistemas contables.

Figura 1. Tipos de sistemas contables.

Fuente: La investigación

Elaborado por: Ana Jumbo

1.2.2.4 Elementos de un sistema contable.

Los elementos que integran un sistema contable en general se pueden considerar los siguientes:

Personas.- Las personas tienen la misión de recabar la información y analizarla para luego registrarla.

Procedimientos.- Son formas estandarizadas y secuenciales de llevar a cabo alguna actividad.

Herramientas.- Son apoyos al trabajo de registrar en el sistema contable. (Sarmiento, 2009, pág. 86)

1.2.3 Gestión Financiera.

La gestión financiera es aquella disciplina que se ocupa de determinar el valor y tomar decisiones. La función primordial de las finanzas es asignar recursos, lo que incluye adquirirlos, invertirlos y administrarlos. La gestión financiera se interesa en la adquisición, financiamiento y administración de activos con alguna meta global en mente(López, 2010, pág. 3)

Sistema

Patrimonial o

Histórico

Sistema

Patrimonial

14 1.2.3.1 Principios de las finanzas.

De acuerdo con Cruz (2010) hay 10 principios económicos-financieros: Figura 2. Principios de Finanzas

Fuente: La Investigación

Elaborado: Ana Jumbo

1.2.3.2 Importancia de la Gestión Financiera.

La gestión financiera es de gran importancia para cualquier organización, teniendo que ver con el control de sus operaciones, la consecución de nuevas fuentes de financiamiento, la efectividad y eficiencia operacional, la confiabilidad de la información financiera y el cumplimiento de las leyes y regulaciones aplicables. (Córdoba, 2012, pág. 6)

1.2.3.3 Responsabilidad del Administrador Financiero.

El rol del administrador financiero está creciendo constantemente como consecuencia de la necesidad de las empresas de ser más competitivas financieramente, lo que lleva a buscar asesoría en los profesionales de las finanzas con el fin de lograr mejores resultados económicos y generación de valor en la organización. (López, 2010, pág. 7)

1. El dilema entre el riesgo y el

beneficio

2. El valor del dinero en el tiempo

3. Maximización de la riqueza

4. Financiamiento apropiado

5. El dilema entre la riqueza y la necesidad de

invertir

5. El dilema entre la riqueza y la necesidad de

invertir

6.El ciclo de los negocios

7. Apalancamiento o uso de deuda

8. Diversificación eficiente

9. El desplazamiento de

recursos

15 1.2.3.4 Procesos de la Administración Financiera.

Calcular el flujo de fondos mensuales que entra al negocio procedente de todas las fuentes, incluyendo las ganancias sobre inversiones externas.

Estimar el flujo de fondos mensuales que sale del negocio, incluyendo los gastos de operación y las inversiones del capital.

Comparar los flujos de entrada y los flujos de salida. Si el flujo de caja es negativo, buscar cómo hacerlo positivo. Si el flujo de caja es positivo, invertir en los fondos excedentes de

manera más productiva.

Elegir las inversiones de capital que deben hacerse para un crecimiento continuado.

Establecer un sistema para rastrear el flujo de fondos y medir el rendimiento sobre la inversión. (López, 2010, pág. 10)

1.2.3.5 Estados financieros.

El análisis financiero en las empresas es con finalidad de conocer el desarrollo que han tenido hasta ese momento, y comparar lo alcanzado con los objetivos que previamente se ha fijado la administración, identificar las áreas problema. Los indicadores que proporciona el análisis de los estados financieros de la empresa proveen una herramienta cuantitativa para la toma de decisiones en sus diferentes áreas. (Morales, 2011, pág. 70)

1.2.3.5.1 Métodos de Análisis Financiero.

16 Figura 3 Análisis Financiero

Fuente: La Investigación

Elaborado: Ana Jumbo

1.2.3.5.2 Índices financieros.

Es uno de los instrumentos más usados para realizar análisis financiero de entidades es el uso de Indicadores Financieros, ya que estás pueden medir en un alto grado la eficacia y comportamiento de la empresa. Los indicadores financieros, son comparables con las de la competencia y llevan al análisis y reflexión del funcionamiento de las empresas frente a sus rivales. (Morales, 2011, pág. 72)

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEORICAS DEL OBJETO DE INVESTIGACIÓN.

La conceptualización emitida en el presente trabajo está en función de la contabilidad como ciencia, así como el sistema contable, el proceso contabilidad, el ciclo contable y la gestión financiera por lo que nos permite afirmar que:

Según el autor Valdivieso Bravo determina que la contabilidad es la ciencia que cumple un rol fundamental tanto en las empresa como individuales ya que permite a la organización obtener información contable requerida, que garantice la gestión financiera de la empresa, los usuarios

ANÁLISIS VERTICAL Se aplica para analizar un estado financiero a fecha fija, o puede verificar

si la empresa esta distribuyendo acertadamente sus activos, y si esta haciendo uso de sus deudas de forma correcta, considerando las

necesidades financieras y operativas.

ANÁLISIS HORIZONTAL Se aplica para analizar los estados financieros de la misma empresa, el

cual busca determinar la variacion absoluta o relativa que haya surgido cada partida de los estados financieros en un determinado periodo.

ANÁLISIS HISTÓRICO Se aplica para analizar una serie de estados financieros de la misma

17

utilizan la contabilidad para la gestión de la empresa objeto de la información y comprenden a todos aquellos entes que no participan, por lo tanto la contabilidad es el arte de registrar, analizar e interpretar los procesos contables.

Por otro lado un el autor Ángel Fierro en su libro de Contabilidad de Activos da a conocer que el Sistema Contable es un conjunto en que forma sistemática ordena los procedimientos que deben llevarse en un empresa y aplican principios y reglas que facilitan el conocimiento de los hechos económicos que afectan a la misma.

18

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

La contabilidad es el arte de analizar, registrar e interpretar datos reales de la empresa, es una ciencia capas de diagnosticar el estado de un ente, es decir que cumple con un rol fundamental en las finanzas y en la situación actual de la empresa, para que nos permita tener una idea clara de los procesos contables y de los registros diarios de las transacciones comerciales.

Mediante la aplicación de un sistema contable en la empresa que ayudará a realizar un proceso lógico y ordenado que contiene elementos esenciales, el registro adecuado de las transacciones en los auxiliares y libro contables, para la elaboración de las mayorizaciones, para reflejarlas en un Estado de sumas y saldos para su comprobación y que nos permita la elaboración de los Estados Financieros según la normativa contable, y que nos den como resultado un análisis financiero el mismo que será referente a la gestión financiera de la empresa.

19 CAPITULO II.

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La microempresa “Agro Comercio San Francisco” creada el 12 de marzo de 1999 está ubicada en la calle Loja y Galápagos es una microempresa familiar dedicada a la compra y venta de alimentos para animales domésticos y balanceados para ganado de crecimiento y engorde entre otros.

La empresa en la actualidad maneja la Contabilidad de manera empírica llevando solo un registro muy básico de ingresos y egresos para efectos de las declaraciones tributarias que debe realizar, desconociendo el valor exacto de todos y cada uno de los inventarios de sus productos, como lo beneficioso que sería contar con información para la correcta toma de decisiones una adecuada gestión financiera.

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL DESARROLLO

DE LA INVESTIGACIÓN.

Para el desarrollo de la investigación y el cumplimiento de los diferentes objetivos especificados en capítulos anteriores es necesaria una metodología mixta a partir de la integración y cooperación entre métodos de sólida trayectoria de investigación, de carácter cualitativo y cuantitativo, con tendencia cuantitativa.

Cuantitativo porque nos permitirá obtener datos numéricos a través de la estadística aplicando encuestas y entrevistas, de igual forma en la propuesta al desarrollar un sistema contable que contiene información financiera relevante para la compañía y cualitativo porque estos resultados serán examinados y fundamentados científicamente.

20 2.2.1 Tipos de investigación.

2.2.1.1 De campo.

La investigación de campo se presenta mediante manipulación de una variable externa no comprobada, en condiciones rigurosamente controladas con el fin de describir de qué modo o porque causas se produce una situación o acontecimiento.

2.2.1.2 Bibliográfica.

La investigación bibliográfica en este estudio ya que se enfoca en la bibliografía actualizada con indicaciones de autores, editores y ediciones, los mismos que se utilizaron para estructurar el marco teórico.

La investigación bibliográfica permite entre otras cosas, apoyar la investigación que se desea realizar, tomar conocimientos de experimentos ya realizados.

2.2.1.3 Descriptiva.

Esta investigación estudia, analiza, describe los hechos reales de los procesos, personas, situaciones y se aplicó en el estudio de los procesos, los análisis de los documentos, análisis de casos. Su meta no se limita en la recolección de datos sino más bien en la predicción e identificación de las relaciones que existen entre dos o más variables.

La investigación descriptiva permitió utilizar en el modelo teórico para diseñar la propuesta.

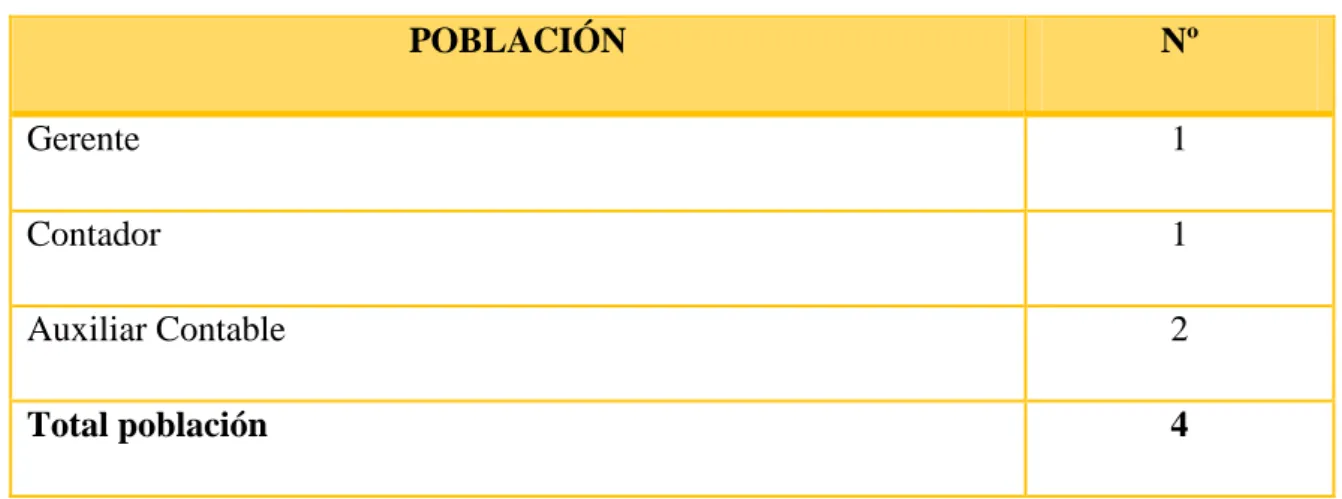

2.2.2 Población.

La población es el conjunto de elementos referencia sobre el que se realizan las observaciones

21

Entidad: Empresa de ¨AGRO COMERCIO SAN FRANCISCO¨

Ciudad: Santo Domingo.

Año: 2015

Componentes: 4 personas, compuestas por el gerente, Contador, auxiliares contables.

Tabla 1 Componentes de la población

POBLACIÓN Nº

Gerente 1

Contador 1

Auxiliar Contable 2

Total población 4

Fuente: La Investigación

Elaborado: Ana Jumbo

2.2.3 Métodos de Investigación.

2.2.3.1 Método Inductivo-Deductivo.

El método inductivo es el que nos permite explorar los aspectos particulares para llegar así a un entendimiento general del tema investigado, se utilizó el método inductivo y deductivo para plantear las causas y efectos del tema investigado.

22 2.2.3.2 Método Analítico-Sintético.

En este método implica el análisis, es decir la separación de un todo en sus partes o en sus elementos constitutivos. Se apoya en que para conocer un fenómeno es necesario descomponer en sus partes. Implica la síntesis que es la unión de elementos parar formar un todo.

2.2.4 Técnicas de Investigación.

2.2.4.1 La entrevista.

Es una técnica para obtener datos que consiste en un diálogo entre dos personas: el entrevistador (investigador) y el entrevistado; se realiza con el fin de obtener información de parte de éste que es por lo general una persona entendida en la materia de la investigación.

Este tipo de técnica será dirigida al gerente de la empresa ¨AGRO COMERCIO SAN FRANCISCO¨, las mismas permitieron escuchar su opinión con el propósito de observar y establecer desde su perspectiva la problemática existente en la empresa.

2.2.4.2 La encuesta.

Es una técnica destinada a obtener datos de varias personas cuyas opiniones impersonales interesan al investigador, se utiliza un listado de preguntas escritas que se entregan a los sujetos a fin de que las contesten igualmente por escrito.

Este tipo de técnica será dirigida a los Colaboradores de la empresa ¨AGRO COMERCIO SAN FRANCISCO¨, con el propósito de conseguir información y criterios notables sobre el tema.

2.2.5 Instrumentos de Investigación.

2.2.5.1 Guía de entrevista.

23

grupales, la guía de entrevista permitió como instrumento de investigación al investigar a comprender hechos y formular una propuesta sólida que pueda modificar una realidad no deseada.

Las preguntas realizadas deben servir de ayuda al entrevistado a expresare todo lo que existe en su mente sobre la situación de la organización.

2.2.5.2 Cuestionario.

Los cuestionarios son un recurso clásico que permite detectar los sentimientos, es decir todo aquello que se encuentra debajo de la superficie y que no es tan fácil de descubrir.

Toda información obtenida a través de los cuestionarios debe ser completa y verificada por otros instrumentos, como las entrevistas directas.

El cuestionario en la presente investigación es un instrumento de carácter cualitativo que nos permitió obtener información para verificar la idea a defender.

2.2.6 Interpretación de resultados.

A continuación se detallan los resultados de las aplicaciones de la entrevista y encuesta realizadas a las personas vinculadas con la empresa, las mismas que ayudaron a conocer la situación actual de la Empresa “AGRO COMERCIO SAN FRANCISCO” de la ciudad de Santo Domingo para poder diseñar un Sistema Contable y Gestión Financiera.

2.2.6.1 Entrevista aplicada al Gerente de la Empresa.

1. ¿Existe un sistema contable en la Empresa “AGRO COMERCIO SAN

FRANCISCO”?

24

2. ¿Cuenta la empresa “AGRO COMERCIO SAN FRANCISCO” con un registro

adecuado y pormenorizado de las entradas y salidas de los productos?

En la actualidad no se dispone de registros adecuados donde se contabilicen y valoren con exactitud las entradas y salidas de los productos que comercializa la empresa.

3. ¿Se dispone de un plan de cuentas acorde a la necesidad de la empresa?

No, existe un plan de cuentas en la empresa, por ende la dueña está de acuerdo en que diseñe un plan de cuentas acorde a las necesidades de la empresa.

4. ¿Se realizan periódicamente inventarios físicos? ¿En dichos inventarios

regularmente se han presentado inconsistencias con los documentos soporte?

No se han desarrollado inventarios físicos.

5. ¿Cree usted que al implementar un Sistema Contable se organizará de mejor manera

la información financiera?

Si, mejoraría y seria de mucha ayuda ya que es un sistema que nos va ayudar a implementar en nuestra empresa, por lo tanto si me gustaría que se diseñe un sistema contable.

6. ¿En calidad de gerente mencione los principales problemas que ha observado en el

área contable de la empresa “AGRO COMERCIO SAN FRANCISCO”?

25

7. ¿Existen procedimientos establecidos y normas adoptadas para el manejo de las

distintas transacciones como son: compras, ventas, entradas y salidas de caja, pagos,

entre otros?

En caso de las compras existe un monto mínimo para realizarlas, en lo referente a las ventas existen políticas pero no son muy adecuadas y existen documentos pero no están siendo correctamente aplicados.

8. ¿Considera indispensable que los resultados contables sean confiables para optimizar

la toma de decisiones financieras?

La dueña manifestó que si es muy necesario los resultados contables para poder tomar buenas decisiones ya que con esto se podrá sacar adelante la empresa.

9. ¿La empresa ha aplicado indicadores financieros y de actividad en los cuales se ha

calculado niveles de solvencia, liquidez, endeudamiento, rotación de inventarios,

entre otros que permitan optimizar su gestión financiera?

No, no se han utilizados indicadores financieros al respecto.

10.¿Considera conveniente que la empresa disponga de un adecuado sistema contable

que permita mejorar la gestión financiera?

Si, ya que con este sistema la empresa obtendrá mayor rentabilidad, y la información no estará de manera empírica y así se obtendrá datos reales de la situación económica actual de la empresa.

26 2.2.6.2 Encuesta aplicada a los Colaboradores.

Tabla 2. Preguntas cerradas realizadas a los colaboradores de la empresa “AGRO COMERCIO SAN FRANCISCO”.

N° PREGUNTA VARIABLE F. A. F. R.

2

¿Se aplica un control adecuado al momento de realizar compras

y ventas de mercadería?

SI 1 33%

NO 2 67%

TOTAL 3 100%

La mayoría de los encuestados dicen que no se aplica un control adecuado para realizar las compras y las ventas.

3

¿La empresa cuenta con un manual de procedimientos para

cada puesto de trabajo?

SI 0 0%

NO 3 100%

TOTAL 3 100%

La totalidad de los encuestados manifiesta que la empresa no cuenta con un manual de procedimientos.

4

¿La empresa cuenta un catálogo de cuentas acorde para la

empresa?

SI 0 0%

NO 3 100%

TOTAL 3 100%

La mayoría manifestó que la empresa no cuenta con un plan de cuentas acorde para su funcionamiento.

8

¿Considera usted que la aplicación de un sistema contable mejorara la gestión financiera que sea eficiente y de

fácil manejo?

SI 3 100%

NO 0 0%

TOTAL 3 100%

La totalidad de encuestados manifestaron estar de acuerdo que un sistema contable mejorara la parte financiera de la empresa.

9 periódicamente inventarios ¿La empresa realiza físicos?

SI 0 0%

NO 3 100%

27

El total de encuestados manifiestan que en la empresa no realizan inventarios físicos.

10 exactitud el nivel de rotación de ¿La empresa conoce con sus inventarios?

SI 0 0%

NO 3 100%

TOTAL 3 100%

La totalidad de los empleados encuestados manifestó que en la empresa no se calcula la rotación de sus inventarios.

Fuente: La Investigación

Elaborado: Ana Jumbo

Tabla 3. Preguntas de selección múltiple realizadas a los colaboradores de la empresa “AGRO COMERCIO SAN FRANCISCO”

1

¿La empresa cuenta con un sistema contable que permita mejorar la

gestión financiera?

Si 0 0%

No 2 67%

No sabe 1 33%

TOTAL 3 100%

La mayoría de los encuestados manifiestan que la empresa no cuenta con un sistema contable.

5

¿Considera usted que se cuenta con información oportuna y suficiente

para la toma de decisiones?

Si 0 0%

No 2 67%

No sabe 1 33%

TOTAL 3 100%

Una importante mayoría considera que no se cuenta con información oportuna y suficiente para la toma de decisiones en la empresa.

6

¿Los pagos de los sueldos se hacen a tiempo y con los documentos

pertinentes?

Si 0 0%

No 2 67%

De vez en

cuando 1 33%

TOTAL 3 100%

La mitad de los encuestados manifestaron no tener sus pagos de sueldos a tiempo y la otra mitad manifestó que de repente les pagan puntuales sus sueldos.

28

¿Considera que la empresa conoce exactamente la cantidad y el valor de

los inventarios con los que cuenta?

No 3 100%

No sabe 0 0%

TOTAL 3 100%

La totalidad de los encuestados indican que la empresa no conoce con exactitud la cantidad y el valor de sus inventarios, afectando en gran medida a la gestión financiera de la empresa.

Fuente: La Investigación

Elaborado: Ana Jumbo

2.3 VERIFICACIÓN DE LA IDEA A DEFENDER.

En la pregunta (2 y 2) de la entrevista y encuesta respectivamente se determina que la empresa no cuenta con un adecuado control de salidas y entradas de los productos donde se contabilicen y valoren con exactitud los productos que comercializa la empresa.

Por otra parte se puede evidenciar que en las preguntas (1 y 2) de la entrevista la empresa no cuenta con un sistema contable que nos permita realizar nuestra actividad comercial de manera correcta y a través de la ley, la misma que se puede evidenciar con la pregunta 9 de la encuesta en la cual los colaboradores corroboraron que la empresa no realizan periódicamente inventarios físicos.

En lo que cuenta en las preguntas (2 y 7) de la entrevista y encuesta respectivamente se pudo determinar que en la actualidad no se dispone de registros adecuados donde se contabilicen y valoren con exactitud las entradas y salidas de los productos que comercializa la empresa por tal razón la empresa no conoce con exactitud la cantidad y el valor de sus inventarios, afectando en gran medida a la gestión financiera de la empresa.

Además se pudo constatar que en la pregunta 4 de la entrevista se determinó que no se desarrollan periódicamente inventarios físicos, la misma que se pudo constatar con la pregunta 9 de la encuesta en la cual los colaboradores de la empresa ratifican la falta de realización de inventarios físicos.

29

corroboró con la pregunta 10 de la encuesta realizada a los colaboradores la cual se evidencio que en la empresa no se calcula la rotación de sus inventarios.

Por lo tanto, se establece que es primordial desarrollar un Sistema Contable y Gestión Financiera de la micro empresa ¨AGRO COMERCIO SAN FRANCISCO¨ de la ciudad de Santo Domingo.

2.4 PROPUESTA DEL INVESTIGADOR.

30

2.5 CONCLUSIONES PARCIALES DEL CAPITULO.

Se evidencio la falta de un Sistema Contable mediante el cual se pueda controlar las salidas y entradas de mercadería en la empresa lo cual ocasiona el desconocimiento del valor existente la misma que provoca desorden y pérdida dentro de la empresa.

Se determinó que la información financiera con la que cuenta la empresa no es confiable debido que no cuenta con un sistema contable que le permita realizar actividades comerciales de manera correcta y a través de la ley la misma que ocasiona inconveniente dentro de empresa.

31 CAPITULO III

3. MARCO PROPOSITIVO

3.1 TÍTULO DE LA PROPUESTA:

Sistema contable y gestión financiera de la microempresa “Agro Comercio San Francisco” de la ciudad de Santo Domingo

3.2. DESARROLLO DE LA PROPUESTA

3.2.1. Justificación.

El marco teórico es la base fundamental del desarrollo de la propuesta, ya que es aquí donde se encuentran de manera teórica y científica los procedimientos adecuados para la ejecución y diseño del sistema contable conveniente para la empresa el cual permitirá ejecutar a cabalidad el registro de las actividades económicas y legales de la misma.

Al no contar Agro Comercial San Francisco con un sistema contable no cuenta con las herramientas necesarias para la toma de decisiones trascendentales en la empresa y tampoco se puede informar sobre los estados financieros al gerente propietario, motivo por el cual en la investigación se observa en las encuestas la carencia de los diferentes procesos contables e información necesaria de sus actividades llevando un control a la eficiencia de la gestión financiera de la misma.

En tales circunstancias se justifica la implementación de un sistema contable que contribuya a la gestión financiera de Agro Comercial San Francisco el mismo que permitirá mejorar el análisis de los procesos contables de forma adecuada para la correcta toma de decisiones las cuales permitirán solucionar los problemas encontrados relacionados con la contabilidad. 3.2.2. Objetivo General

Mejorar la gestión financiera en la empresa Agro Comercial San Francisco a través de un Sistema Contable en la Ciudad de Santo Domingo en el mes de agosto del 2015.

3.2.2.1. Objetivos Específicos

32

Preparar plan de cuentas y manual de procedimientos acorde a la actividad de la empresa.

Diseñar documentos y formularios que respalden las transacciones de la entidad.

Elaborar políticas contables que avalen el correcto uso de los documentos fuente.

Procedimientos para el correcto desarrollo de las principales actividades de la empresa.

Desarrollar un proceso contable en el cual se apliquen los libros contables principales como auxiliares e informes.

Evaluar la situación financiera de empresa mediante la aplicación de índices financieros.

3.2.3. Sistema Contable Propuesto

3.2.3.1 Preparar una lista de chequeo

Es un formulario que posee todos los datos generales de la empresa.

SAN FRANCISCO

LISTA DE CHEQUEO

CONCEPTO DETALLE

Razón Social: Agro Comercial San Francisco

Fecha de creación: 12 de marzo de 1999

Ubicación física: Calle Loja y Galápagos

Patrimonio total $ 85.193,09

33

Capital $ 35.000.00

Cantidad de empleados

Cuenta con dos empleados Auxiliar contable y bodeguero Actividad comercial:

Venta en general de productos alimenticios para animales domésticos y balanceados para ganado de crecimiento y

engorde entre otros.

No. RUC 1720057999001

Fecha de inicio de

actividades: 12 de marzo de 1999

Requerimiento legal No Obligada a llevar contabilidad Representante Legal Magali Alexandra Jumbo Quichimbo

Observaciones: Elaborado por Ana Jumbo

3.1.3.2. Preparar plan de cuentas y manual de procedimientos acorde a la actividad de

la empresa.

En vista que la compañía no cuenta con un plan de cuentas y su instructivo se propone el siguiente plan de cuentas, cuya codificación es numérica; por ser más fácil de realizar y flexible por permitir incrementar otras cuentas según sea la necesidad de la entidad.

Para establecer el código correspondiente es necesario agrupar por rubros

OBJETIVO: Clasificar y registrar las operaciones similares en cuentas específicas, para facilitar la preparación de estados financieros.

1. CORRIENTE 1. ACTIVO 2. FIJO

34

1. CORRIENTE (CORTO PLAZO) 2. PASIVO 2. NO CORRIENTE (LARGO PLAZO)

1. CAPITAL

3. PATRIMONIO 2. RESERVAS DE CAPITAL 3. RESULTADOS

4. INGRESOS 1. INGRESOS

2. INGRESO BRUTO EN VENTAS

1. GASTOS OPERATIVOS

5. GASTOS 2. COSTO DE VENTAS

2. GASTOS FINANCIEROS 6 CUENTAS DE ORDEN

3.1.3.2.1. Plan de cuentas

Principales cuentas a aplicarse en Agro comercio San Francisco

Código ACTIVO

101 ACTIVO CORRIENTE

10101 EFECTIVO Y EQUIVALENTES AL EFECTIVO

1010101 CAJA

1010102 BANCOS

10102 ACTIVOS FINANCIEROS

1010201 ACTIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN RESULTADOS

1010202 ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA

1010203 ACTIVOS FINANCIEROS MANTENIDOS HASTA EL VENCIMIENTO

1010204 (-) PROVISIÓN POR DETERIORO

1010205 DOCUMENTOS Y CUENTAS POR COBRAR CLIENTES NO RELACIONADOS

1010206 DOCUMENTOS Y CUENTAS POR COBRAR CLIENTES RELACIONADOS

1010207 OTRAS CUENTAS POR COBRAR RELACIONADAS

35

1010209 (-) PROVISIÓN CUENTAS INCOBRABLES Y DETERIORO

10103 INVENTARIOS

1010306 INVENTARIOS DE PROD. TERM. Y MERCAD. EN ALMACÉN - COMPRADO A DE

TERCEROS

1010311 INVENTARIOS REPUESTOS, HERRAMIENTAS Y ACCESORIOS

1010312 OTROS INVENTARIOS

1010313 (-) PROVISIÓN POR VALOR NETO DE REALIZACIÓN Y OTRAS PERDIDAS EN

INVENTARIO

10104 SERVICIOS Y OTROS PAGOS ANTICIPADOS 10105 ACTIVOS POR IMPUESTOS CORRIENTES

1010501 CRÉDITO TRIBUTARIO A FAVOR DE LA EMPRESA (IVA)

1010502 CRÉDITO TRIBUTARIO A FAVOR DE LA EMPRESA (I. R.)

1010503 IVA EN COMPRAS

102 ACTIVO NO CORRIENTE

10201 PROPIEDADES, PLANTA Y EQUIPO

1020101 TERRENOS

1020102 EDIFICIOS

1020103 CONSTRUCCIONES EN CURSO

1020104 INSTALACIONES

1020105 MUEBLES Y ENSERES

1020106 MAQUINARIA Y EQUIPO

1020107 NAVES, AERONAVES, BARCAZAS Y SIMILARES

1020108 EQUIPO DE COMPUTACIÓN

1020109 VEHÍCULOS, EQUIPOS DE TRANSPORTE Y EQUIPO CAMINERO MÓVIL

1020110 OTROS PROPIEDADES, PLANTA Y EQUIPO

1020111 REPUESTOS Y HERRAMIENTAS

1020112 (-) DEPRECIACIÓN ACUMULADA PROPIEDADES, PLANTA Y EQUIPO

1020113 (-) DETERIORO ACUMULADO DE PROPIEDADES, PLANTA Y EQUIPO

10204 ACTIVO INTANGIBLE

10205 ACTIVOS POR IMPUESTOS DIFERIDOS 10206 ACTIVOS FINANCIEROS NO CORRIENTES

2 PASIVO

201 PASIVO CORRIENTE

20103 CUENTAS Y DOCUMENTOS POR PAGAR

2010301 LOCALES

2010302 DEL EXTERIOR

20104 OBLIGACIONES CON INSTITUCIONES FINANCIERAS

2010401 LOCALES

36

20105 PROVISIONES

2010501 LOCALES

2010502 DEL EXTERIOR

20106 PORCIÓN CORRIENTE DE OBLIGACIONES EMITIDAS 20107 OTRAS OBLIGACIONES CORRIENTES

2010701 CON LA ADMINISTRACIÓN TRIBUTARIA

2010702 IMPUESTO A LA RENTA POR PAGAR DEL EJERCICIO

2010703 CON EL IESS

2010704 POR BENEFICIOS DE LEY A EMPLEADOS

2010705 PARTICIPACIÓN TRABAJADORES POR PAGAR DEL EJERCICIO

2010706 DIVIDENDOS POR PAGAR

202 PASIVO NO CORRIENTE

20201 PASIVOS POR CONTRATOS DE ARRENDAMIENTO FINANCIERO 20202 CUENTAS Y DOCUMENTOS POR PAGAR

2020201 LOCALES

2020202 DEL EXTERIOR

20203 OBLIGACIONES CON INSTITUCIONES FINANCIERAS 20205 OBLIGACIONES EMITIDAS

20206 ANTICIPOS DE CLIENTES

20207 PROVISIONES POR BENEFICIOS A EMPLEADOS

2020701 JUBILACIÓN PATRONAL

2020702 OTROS BENEFICIOS NO CORRIENTES PARA LOS EMPLEADOS

20208 OTRAS PROVISIONES 20209 PASIVO DIFERIDO

2020901 INGRESOS DIFERIDOS

2020902 PASIVOS POR IMPUESTOS DIFERIDOS

20210 OTROS PASIVOS NO CORRIENTES 3 PATRIMONIO NETO

301 CAPITAL

30101 CAPITAL SUSCRITO o ASIGNADO

30102 (-) CAPITAL SUSCRITO NO PAGADO, ACCIONES EN TESORERÍA

307 RESULTADOS DEL EJERCICIO

30701 GANANCIA NETA DEL PERIODO

30702 (-) PÉRDIDA NETA DEL PERIODO

4 INGRESOS

41 INGRESOS DE ACTIVIDADES ORDINARIAS

4101 VENTA DE BIENES

4102 PRESTACIÓN DE SERVICIOS

37

5 COSTOS.

51 COSTO DE VENTAS Y PRODUCCIÓN 5101 COSTO DE PRODUCCIÓN

510101 COSTO DE PRODUCTOS VENDIDOS

5201 GASTOS ADMINISTRATIVOS Y DE VENTAS

5201 GASTOS DE VENTAS

520102 SUELDOS, SALARIOS Y DEMÁS REMUNERACIONES

520103 APORTES A LA SEGURIDAD SOCIAL (incluido fondo de reserva)

520104 BENEFICIOS SOCIALES E INDEMNIZACIONES

520105 GASTO PLANES DE BENEFICIOS A EMPLEADOS

520106 COMISIONES EN VENTAS

520107 PROMOCIÓN Y PUBLICIDAD

520108 COMBUSTIBLES

520109 LUBRICANTES

520210 TRANSPORTE

520211 GASTOS DE VIAJE

520212 OTROS GASTOS DE VENTAS

5202 GASTOS ADMINISTRATIVOS

520202 SUELDOS, SALARIOS Y DEMÁS REMUNERACIONES

520203 APORTES A LA SEGURIDAD SOCIAL (incluido fondo de reserva)

520204 BENEFICIOS SOCIALES E INDEMNIZACIONES

520205 GASTO PLANES DE BENEFICIOS A EMPLEADOS

520206 HONORARIOS, COMISIONES Y DIETAS A PERSONAS NATURALES

520207 REMUNERACIONES A OTROS TRABAJADORES AUTÓNOMOS

520208 HONORARIOS A EXTRANJEROS POR SERVICIOS OCASIONALES

520209 MANTENIMIENTO Y REPARACIONES

520210 ARRENDAMIENTO OPERATIVO

520211 COMISIONES

520212 PROMOCIÓN Y PUBLICIDAD

520213 COMBUSTIBLES

520214 LUBRICANTES

520215 SEGUROS Y REASEGUROS (primas y cesiones)

520216 TRANSPORTE

520217 GASTOS DE GESTIÓN (agasajos a accionistas, trabajadores y clientes)

520218 GASTOS DE VIAJE

520219 AGUA, ENERGÍA, LUZ, Y TELECOMUNICACIONES

520220 NOTARIOS Y REGISTRADORES DE LA PROPIEDAD O MERCANTILES

520221 IMPUESTOS, CONTRIBUCIONES Y OTROS

38

Elaborado por: Ana Jumbo

3.1.3.2.2. Manual de Procedimientos de aplicación de las cuentas

Manual de procedimientos específico identificando la clasificación, código de cuenta concepto referencial y funcional, cuando la cuenta se carga (débito) y cuando se abona (crédito), de las cuentas que se utilizan en la empresa cuya aplicación facilitará el proceso contable.

ACTIVO CONCEPTO DEBITO CRÉDITO

EFECTIVO O

EQUIVALENTES

EN EFECTIVO

Controla el

movimiento del dinero:

recaudado y entregado.

Por los valores que:

recibe, ingresa o entra

a dicha cuenta:

valores que aumentan

el saldo.

Por los valores que:

entrega, egresa o sale

de dicha cuenta; valores

que disminuyen el

saldo.

ACTIVO CONCEPTO DEBITO CRÉDITO

EFECTIVO O

EQUIVALENTE

EN EFECTIVO

BANCOS

Controla los depósitos,

retiros mediante

cheques girados, notas

de crédito y notas de

débito.

Por los valores

depositados en una

Cta. Cte. Y notas de

crédito; valores que

aumentan el saldo.

Por los valores pagados

mediante cheques por

los bancos, y notas de

débito; valores que

disminuyen el saldo.

INVERSIONES Controla las

inversiones realizadas

Por los valores

colocados en las

Por los valores

recibidos o acreditados

520223 IVA GASTO

520224 DEPRECIACIONES:

520224 AMORTIZACIONES:

520226 OTROS ACTIVOS

520227 DETERIORO CUENTAS POR COBRAR

39

en los diferentes

certificados y/o títulos

en las instituciones

financieras.

instituciones

financieras.

en nuestra cuenta,

parcial o totalmente

CUENTAS POR

COBRAR

CLIENTES

RELACIONADOS

Controla los valores

que adeudan a la

empresa personas con

poder de decisión

Por los valores que

originan la deuda

otorgada por la

empresa los deudores

relacionados

Por los valores que

abonan o cancelan los

deudores relacionados

CUENTAS POR

COBRAR

CLIENTES NO

RELACIONADOS

Controla los valores

que adeudan a la

empresa por compra de

bienes o servicios

Por los valores que

originan la deuda

otorgada por la

empresa.

Por los valores que

cancelan los deudores.

INVENTARIO DE

PRODUCTOS

TERMINADOS

Controla las

mercaderías o

productos que la

empresa dispone para la

venta.

En el Sistema de

cuenta múltiple.

-Por el inventario

inicial.

-Al final del ejercicio

económico constará el

valor del inventario

final.

En el Sistema

permanente:

-Por el inventario

inicial.

-Por las compras.

-por devolución de los

clientes.

-Por los asientos de

regulación.

-Por las ventas.

-Por devolución a

proveedores.

ACTIVO CONCEPTO DEBITO CRÉDITO

PROPIEDADES,

PLANTA Y

EQUIPO

Controla los activos

fijos de propiedad y al

servicio de la empresa.

-Por la compra o

ingreso de los activos

fijos, y

-Por corrección

monetaria.

-Por la venta.

- por donación, y

- Por baja de los activos

fijos.

40

OTRAS

OBLIGACIONES

CORRIENTES

CON EL IESS Y

EL SRI

Controla los valores

que adeuda la empresa:

a sus trabajadores por

sueldo, beneficios

sociales y a otras

instituciones como el

IESS, SRI.

-Por los pagos

realizados.

-Abonos parciales,

-Cancelación total.

-Por los valores

adeudados o pendientes

de pago.

OTRAS

OBLIGACIONES

CORRIENTES

Controla los valores

que adeuda la empresa

Por los pagos

realizados: abonos

parciales o

cancelación total.

-Por los valores

adeudados o pendientes

de pago.

OBLIGACIONES

CON

INSTITUCIONES

FINANCIERAS

Controla los valores

que adeuda la empresa

mediante hipoteca por

préstamos a largo plazo

a una institución

financiera o al IESS,

por convenio de purga

por mora patronal.

Por los pagos

realizados: abonos

parciales o

cancelación total.

-Por los valores

adeudados o pendientes

de pago.

ANTICIPOS DE

CLIENTES

Controla las cuentas de

ingresos o rentas, que

se han cobrado por

adelantado; y que por

su propia naturaleza, no

han sido devengados o

ganados totalmente en

un solo período (hay

que diferirlos)

Por parte de los

ingresos o rentas

ganadas en el período.

-Por los valores

cobrados por

adelantado

PATRIMONIO CONCEPTO DEBITO CRÉDITO

PATRIMONIO

Controla el aporte de

capital de los socios o

accionistas (el que

consta en la escritura de

constitución). Además

las reservas, utilidades

Por las pérdidas

ocasionadas en

períodos anteriores,

como en el presente

ejercicio.

-Por el aporte o

suscripción del capital

de los socios o

accionistas de la