UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA

“MURILLO PÁRRAGA EDY ELIZABETH” DE LA CIUDAD DE SANTO

DOMINGO, PERIODO 2015.

AUTORA: VINUEZA MURILLO VANESSA ESTEFANÍA

ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MSC.

SANTO DOMINGO – ECUADOR

DECLARACIÓN DE AUTENTICIDAD

Yo, Vinueza Murillo Vanessa Estefanía, estudiante de la Carrera de Contabilidad

Superior y Auditoría C.P.A., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS

CPA., son absolutamente originales, auténticos y personales; a excepción de las citas,

por lo que son de mi exclusiva responsabilidad.

Santo Domingo, septiembre de 2017

Srta. Vinueza Murillo Vanessa Estefanía

C.I. 172472625-0

DERECHOS DE AUTOR

Yo, Vinueza Murillo Vanessa Estefanía, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, septiembre de 2017

Srta. Vinueza Murillo Vanessa Estefanía

C.I. 172472625-0

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

CERTIFICO:

Santo Domingo, septiembre de 2017

---

LECTOR

Yo,Fanny Maricela Pozo Hernández, en calidad de Lector del Proyecto de Titulación.

DEDICATORIA

El presente proyecto de tesis la dedico en primer lugar a Dios por que bajo su bendición me permito presentarles este trabajo de tesis, a toda mi familia y amigos, principalmente a mi madre que ha sido un pilar fundamental y siempre me ha brindado su apoyo incondicional en mi formación como profesional, a mi pequeño sobrino Matías por ser un motor que me impulsa a ser un ejemplo de superación para él, y por ultimo a esos verdaderos amigos con los que compartimos todos estos años juntos.

AGRADECIMIENTO

En primer lugar a Dios por que guía mis pasos y nos brinda su fortaleza para seguir adelante.

A mis padres, Ruth y Ángel por haberme inculcado las ganas de superación, a mi hermana por haberme brindado su confianza y su apoyo en todo este tiempo de estudio, a mi novio Javier Villa por estar siempre a mi lado a pesar de las dificultades.

RESUMEN

La Empresa “MURILLO PÁRRAGA EDY ELIZABETH” con su nombre comercial “LUBRIREPUESTOS” ubicada en Santo Domingo de los Tsáchilas, dedicada a la venta al por menor de repuestos automotrices, disputa día a día para asegurar su posición en el mercado, y prevalecer a los diferentes inconvenientes, para alcanzar las metas propuestas. Por tal razón es indispensable que cuente con un apropiado Proceso Contable que le permita tener un buen control de sus transacciones aplicando políticas generales, procedimientos y normas.

En el presente proyecto de Investigación se utilizaron métodos, técnicas e instrumentos, los cuales nos permitieron conocer que la empresa no cuenta con los respectivos registros contables, existiendo gastos que no corresponden a la actividad del mismo, a su vez la falta de un registro del control de mercadería está ocasionando el desconocimiento del inventario real que la entidad posee, todo esto conlleva a que la empresa no cuente con una información contable financiera real, lo cual provocaría multas y sanciones por parte de los organismos de control.

Una vez finalizada esta investigación se da a conocer que con la aplicación del Proceso Contable hasta la obtención de la información financiera nos reflejó la situación actual de la Empresa y nos arrojó los resultados que su actividad género en el periodo investigado, mostrándonos un margen de utilidad de $228.73 obtenido en “LUBRIREPUESTOS” correspondiente al mes de diciembre del 2015, con esta herramienta valiosa se reducirá las falencias y ayudará a la toma de decisiones gerenciales, permitiendo mejorar la información financiera con oportunas y eficientes decisiones.

ABSTRACT

“MURILLO PÁRRAGA EDY ELIZABETH” Enterprise, with its trade name “LUBRIREPUESTOS” located in Santo Domingo de los Tsáchilas dedicated to the automotive retail, argument day to secure their position in the market and the various drawbacks prevail, to achieve the goals. For this reason it is essential to have an appropriate accounting process that allows good transactions control applying general policies, procedures and standards.

In this research project is used methods, techniques and instruments, which allowed us to know that the company does not have with the respective accounting records, there is not expenses that do not correspond to the same activity , to turn the lack of a record in the control of goods is causing the ignorance of the real inventory part that the entity owns, all this means that the company does not have an accounting real financial information, which would lead to fines and penalties imposed by the control agencies.

As soon as this research was finished it is given to know that with the Countable Process application up to the securing of the financial information the current

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

ÍNDICE GENERAL ÍNDICE DE TABLAS ÍNDICE DE GRÁFICOS ÍNDICE DE ILUSTRACIONES ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Antecedentes de la Investigación ... 1

Planteamiento del Problema ... 2

Formulación del Problema ... 3

Delimitación Del Problema ... 3

Objeto de investigación y campo de acción ... 3

Identificación de la línea de investigación ... 3

Objetivos………...3

Objetivo general ... 3

Objetivos específicos ... 3

Idea a defender ... 4

Variables de la investigación ... 4

Aporte teórico, significación práctica y novedad científica. ... 4

Aporte Teórico ... 4

Significación Práctica ... 4

Novedad Científica ... 4

CAPÍTULO I……….5

1 MARCO TEÓRICO ... 5

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de

investigación ... 5

1.2.1 La Contabilidad ... 5

1.2.1.1 Definición ... 5

1.2.1.2 Importancia de la Contabilidad ... 6

1.2.1.3 Objetivos de la Contabilidad ... 6

1.2.1.4 Clasificación de la Contabilidad... 7

1.2.2 Contabilidad Comercial ... 8

1.2.2.1 Importancia ... 8

1.2.2.2 Objetivo ... 8

1.2.2.3 Sistema de Inventario Periódico ... 9

1.2.2.4 Sistema de Inventario Permanente ... 9

1.2.3 Proceso Contable...10

1.2.3.1 Ciclo Contable ...12

1.2.3.2 Plan de Cuentas ...14

1.2.3.3 Manual de cuentas ...15

1.2.3.4 Estado de Situación Inicial. ...16

1.2.3.5 Libro Diario...16

1.2.3.6 Libro Mayor. ...16

1.2.3.7 Balance de Comprobación. ...16

1.2.3.8 Estados Financieros ...17

1.2.4 Información Financiera ...18

1.2.4.1 Importancia de la Información Financiera. ...19

1.2.4.2 Objetivos de la Información Financiera. ...19

1.2.4.3 Análisis Financiero ...20

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación. ...27

1.4 Conclusión parcial del capítulo ...27

CAPÍTULO II ...29

2 MARCO METODOLÓGICO ...29

2.1 Características de la empresa en el contexto institucional ...29

2.2 Procedimiento metodológico ...29

2.2.1 Modalidad de investigación ...29

2.2.1.1 Cualitativa ...30

2.2.1.2 Cuantitativa ...30

2.2.2 Tipos de investigación ...30

2.2.2.2 Investigación bibliográfica ...30

2.2.2.3 Investigación descriptiva ...30

2.2.3 Población y muestra ...31

2.2.3.1 Población ...31

2.2.3.2 Muestra ...31

2.2.4 Métodos de la investigación ...31

2.2.4.1 Inductivo-Deductivo ...31

2.2.4.2 Analítico – Sintético ...32

2.2.5 Técnicas de la investigación ...32

2.2.5.1 Observación ...32

2.2.5.2 Entrevista ...32

2.2.5.3 Encuesta ...32

2.2.6 Instrumentos de la investigación ...32

2.2.6.1 Guía de observación ...32

2.2.6.2 Guía de entrevista ...32

2.2.6.3 Encuesta ...33

2.2.7 Interpretación de Resultados ...33

2.2.7.1 Guía de la observación aplicada a la empresa LUBRIREPUESTOS ...33

2.2.7.2 Entrevista dirigida a la propietaria de LUBRIREPUESTOS ...34

2.2.7.3 Encuesta dirigida a los Proveedores de LUBRIREPUESTOS ...36

2.2.7.4 Verificación de la idea a defender ...37

2.3 Propuesta del investigador ...37

2.4 Conclusiones parciales del capítulo ...38

CAPÍTULO III ...39

3 VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN ...39

3.1 Título de la propuesta ...39

3.2 Modelo, sistema, metodología, procedimientos. ...39

3.2.1 Justificación ...39

3.2.2 Objetivo General ...40

3.2.3 Objetivos Específicos ...40

3.2.4 Propuesta del Diseño del Proceso Contable ...40

3.2.4.1 Lista de Chequeo ...40

3.2.4.2 Documentos fuentes ...41

3.2.4.3 Plan de Cuentas y Manual de Cuentas ...46

3.2.4.5 Proceso Contable ...62

3.2.4.6 Razones financieras ...69

3.2.4.7 Informe final ...71

3.3 Validación de la Propuesta ...73

3.3.1 Conclusiones ...73

3.3.2 Recomendaciones ...73

BIBLIOGRAFIA ANEXOS ÍNDICE DE ILUSTRACIONES Ilustración 1: Clasificación de la Contabilidad ... 7

Ilustración 2: Cuentas del Sistema de Inventario Periódico ... 9

Ilustración 3: Etapas del Proceso Contable ...11

Ilustración 4: Lista de Chequeo ...40

ÍNDICE DE TABLAS Tabla 1: Población...31

Tabla 2: Guía de la Observación ...33

Tabla 3: Entrevista ...34

Tabla 4: Encuesta ...36

Tabla 5: Factura ...41

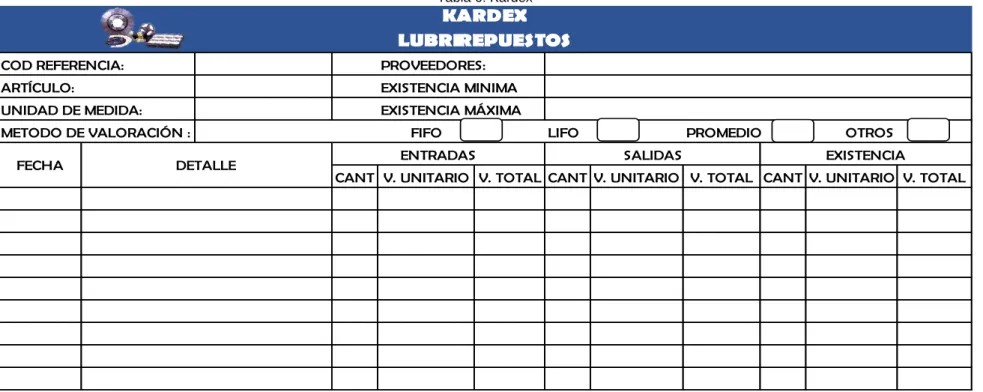

Tabla 6: Kardex ...42

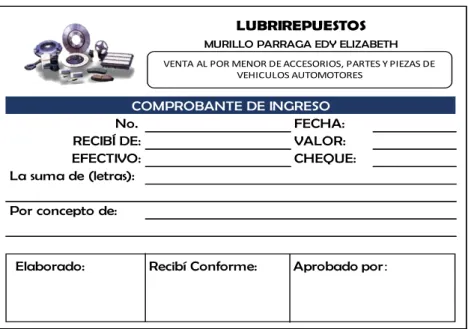

Tabla 7: Comprobante de Ingreso ...43

Tabla 8: Comprobante de Egreso ...43

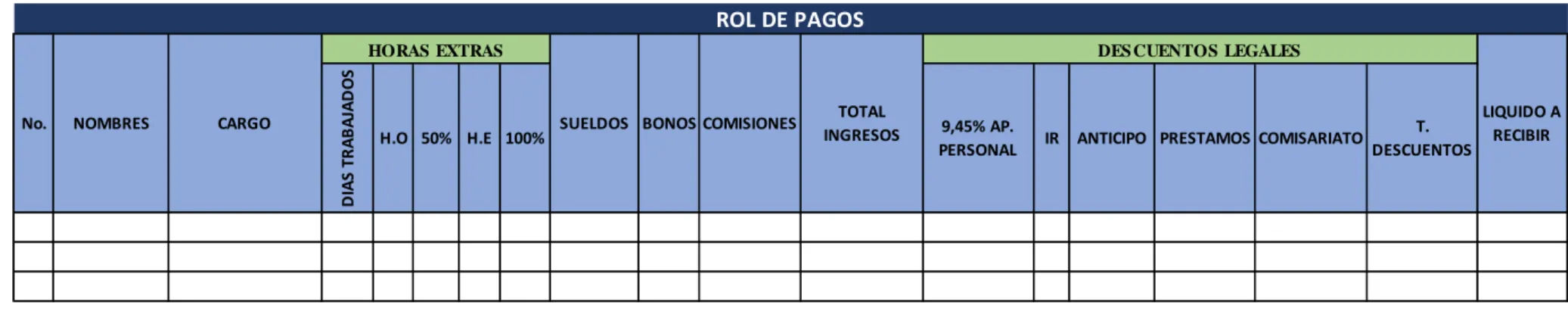

Tabla 9: Rol de Pagos ...44

Tabla 10: Rol de Provisiones ...45

Tabla 11: Ejemplo de Libro Diario ...60

Tabla 12: Ejemplo de Libro Mayor ...60

Tabla 13: Ejemplo de Balance de Comprobación ...61

Tabla 14: Estado de Situación Inicial ...63

Tabla 15: Libro Diario ...64

Tabla 16: Libro Mayor ...65

Tabla 17: Balance de Comprobación ...66

Tabla 18: Estado de Resultados...67

ÍNDICE DE ANEXOS

Anexo 1: Oficio Uniandes Anexo 2: Carta de Aceptación Anexo 3: Transacciones Anexo 4: Libro Diario Anexo 5: Libro Mayor Anexo 6: Rol de pagos Anexo 7: Rol de Provisiones Anexo 8: Kardex

Anexo 9: Depreciaciones Anexo 10: Lista de Repuestos Anexo 11: Fotos

Anexo 12: RUC

1

INTRODUCCIÓN

Antecedentes de la Investigación

En la actualidad la cultura tributaria ocupa gran importancia en las obligaciones de los contribuyentes, ya que es uno de los motores más importantes de nuestra economía; razón por la cual es importante que las empresas mantengan sus conocimientos tributarios al día, por ende mantener actualizada toda su información; todo esto les permitirá un mejor manejo y control de las operaciones, esto hace que se conozca la situación económica y financiera logrando tomar decisiones con exactitud que beneficien a la empresa. En este contexto se encuentra “LUBRIREPUESTOS”.

La información financiera, producto de la aplicación de un proceso contable, muestra la posición económica y financiera de la empresa, por ello juega un papel importante en la toma de decisiones. Los empresarios utilizan esta herramienta para direccionar el crecimiento de la empresa y distribuir adecuadamente sus recursos.

De acuerdo a la búsqueda realizada en el Centro de Documentación e Información Científica (CDIC), se ha investigado y se obtuvo que no existe un tema similar al tema propuesto, sino temas relacionados como los siguientes:

Sistema contable para mejorar la veracidad y el control de la información financiera de la empresa Electric Josmar en la ciudad de Santo Domingo de los Tsáchilas, 2010, Autor Cadena Sánchez Diego Fernando, Asesor Mgs. Alarcón Piedad.

Sistema contable para mejorar el control de la información financiera en la ferretería Yeline en Santo Domingo de los Tsáchilas, 2011, Autor Arrobo Armijos Luz María, Asesor Mgs. Martínez Amanda.2

Planteamiento del Problema

La Empresa MURILLO PÁRRAGA EDY ELIZABETH inicio sus actividades en el año 2010, ubicándole el Nombre Comercial como “LUBRIREPUESTOS” y desde ahí se ha dedicado a la venta al por menor de accesorios, partes y piezas de vehículos automotores así como también la venta de lubricantes, lleva 5 años de funcionamiento tiempo en la cual se ha preocupado en la satisfacción del cliente, se encuentra ubicada en la Provincia de Santo Domingo de los Tsáchilas en el cantón de Santo Domingo, calle Av. Esmeraldas y Calle A en la Urbanización Vega.

Luego de una visita previa a dicha empresa, así como también la interacción con su propietaria se obtuvo los siguientes problemas:

El negocio no cuenta con área de contabilidad por ende no cuenta con registros contables, ocasionando el desconocimiento de que si se obtiene pérdida o ganancia en el periodo fiscal.

Existen gastos realizados por la propietaria del negocio pero estos no corresponden a la actividad del mismo, lo que provoca iliquidez del negocio y el desconocimiento de cuanto netamente se gasta en la actividad comercial.

La falta de registro de control de mercadería ocasiona el desconocimiento del inventario real que posee el almacén y perdida del mismo ya que podrían existir productos obsoletos.

La ausencia de registros contables para la obtención de los informes financieros ocasionan una mala toma de decisiones y sanciones por parte de los organismos de control.3

Formulación del Problema

¿De qué manera se puede mejorar la información financiera de la Empresa LUBRIREPUESTOS de la ciudad de Santo Domingo, periodo 2015?

Delimitación Del Problema

La presente Investigación se realizara en la Empresa “MURILLO PÁRRAGA EDY ELIZABETH” con su nombre comercial “LUBRIREPUESTOS”, se encuentra ubicada en la Provincia de Santo Domingo de los Tsáchilas, en el Cantón Santo Domingo, calle Av. Esmeraldas y Calle A en la Urbanización Vega. La Investigación ha realizarse será del mes de Diciembre de 2015.

Objeto de investigación y campo de acción

Objeto de investigación: Contabilidad comercial – Proceso contable

Campo de acción: Información financiera

Identificación de la línea de investigación

Gestión de la información contable

Objetivos

Objetivo general

Diseñar un proceso contable que permita mejorar la información financiera de la Empresa LUBRIREPUESTOS de la ciudad de Santo Domingo, periodo 2015.

Objetivos específicos

Fundamentar científica y teóricamente los temas relacionados a la contabilidad, el proceso contable e información financiera.

Diagnosticar la situación actual de la Empresa LUBRIREPUESTOS a través de métodos, técnicas e instrumentos.

4

Idea a defender

Con el diseño de un proceso contable basado en un adecuado plan de cuentas, registros de todas las operaciones resumido en los estados financieros mejorara la información financiera del almacén de repuestos y facilitara la toma de decisiones de la empresa.

Variables de la investigación

Variable independiente:

Proceso contableVariable dependiente:

Información financieraAporte teórico, significación práctica y novedad científica.

Aporte Teórico

Los estudiantes que se encuentran en proceso de aprendizaje y aquellos que están próximos a obtener el título, les sirva como fuente de información que la pueden explorar para enriquecer y fortalecer los conocimientos adquiridos en la universidad, de tal manera que el presente Proceso Contable quede al alcance de los estudiantes con el fin de estudiarla y a la vez comprenderla.

Significación Práctica

Los conocimientos implementados en este proyecto se han obtenido gracias al uso, y las enseñanzas de los docentes, que ha hecho posible que se realice el presente proyecto de tesis, el mismo que se verá reflejado en la empresa LUBRIREPUESTOS, con el diseño del proceso contable que permita a la organización tener una eficiente y eficaz información financiera, dicho proceso estará basado en las normas y procedimientos contables.

Novedad Científica

5

CAPÍTULO I

1

MARCO TEÓRICO

1.1 Origen y Evolución del Objeto Investigación

El presente trabajo investigativo se realiza en la empresa “LUBRIREPUESTOS” de la ciudad de Santo Domingo, donde se evidencia la falta de procesos contables, lo cual dificulta a su propietaria saber si se obtiene pérdida o ganancia en el periodo fiscal, así como también el desconocimiento del saldo irreal del movimiento del negocio, por ende se pretende que con el diseño y manejo de un Proceso Contable se ayudara a manejar una correcta información financiera conociendo los saldos reales tanto financieros como la existencia de los productos para acceder a una mejor toma de decisiones.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de

investigación

1.2.1

La Contabilidad

1.2.1.1 Definición

“La contabilidad puede definirse como la ciencia que registra y anota las operaciones realizadas por una empresa de forma que tales anotaciones permitan conocer la exacta situación económica y financiera de la entidad y el cambio seguido para llegar a ella“. (Perez, 2015, pág. 14)

“La contabilidad ha sido calificada por algunos como un arte, otros opinan que es una técnica y los estudios de la contaduría que desarrollan investigación la consideran una ciencia, independientemente de que se trate de una técnica, un arte o una ciencia, esta constituye un sistema de información integrado a la empresa, cuyas funciones son identificar, medir, clasificar, registrar, interpretar, analizar, evaluar e informar las operaciones de un ente económico, en forma clara, completa y fidedigna”. (Sinisterra, Polanco, & Henao, 2011, pág. 7)

6

entidad económica de forma ordenada y así facilitar la toma de decisiones para un mejor funcionamiento de la empresa.

1.2.1.2 Importancia de la Contabilidad

La contabilidad es de gran importancia ya que todas las empresas tienen la necesidad

de llevar un control de sus operaciones mercantiles y financieras. De esta manera se

verán mejores resultados en cuanto a su productividad y aprovechamiento de su

patrimonio. Los servicios que nos brinda la contabilidad son indispensables para obtener

información de carácter legal.

1.2.1.3 Objetivos de la Contabilidad

Según Sinisterra y Polanco (2011), los objetivos de la Contabilidad son:

Conocer y demostrar los recursos que controla un ente económico.

Comprender las obligaciones de un ente económico, originadas en la transferencia de recursos a otros entes económicos.

Conocer los cambios que experimentan los recursos transferidos a otros entes económicos.

Conocer el resultado derivado de las operaciones en determinado periodo.

Tomar decisiones relacionadas con crédito e inversión.

Ejercer control sobre las operaciones del ente económico.

Predecir flujos de efectivo.

Evaluar la gestión de los administradores de un ente económico.

Brindar apoyo a los administradores de un ente económico en materia de planeación, organización y dirección de empresas.

7

1.2.1.4 Clasificación de la Contabilidad

Ilustración 1: Clasificación de la Contabilidad

Fuente: Daza & Calatrava (2014), Contabilidad Financiera I

Elaborado por: Vinueza Murillo Vanessa Estefanía

Contabilidad Financiera

“La contabilidad financiera proporciona información a usuarios externos e internos con el fin de facilitar la adopción de decisiones. La síntesis de esta información se realiza a través de la presentación de los estados contables, que representan la imagen fiel de patrimonio, la situación financiera y el resultado de la empresa”. (Waden, Daza, & Calatrava, 2011, pág. 17)

Contabilidad de Costos

“La contabilidad de costos es un sistema de información, empleado para predeterminar, registrar, acumular, controlar, analizar, direccionar, interpretar e informar todo lo relacionado con los costos de producción, distribución, venta, administración y financiamiento”. (Garcia, 2014, pág. 7)

Contabilidad Comercial

“Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no financieros”. (Zapata, 2011, pág. 9)

“Se registra las operaciones de las empresas o negocios dedicados a la compra y venta de bienes o mercancías, sin ningún proceso adicional de trasformación de estas”. (Diaz, 2011, pág. 5)

Es la contabilidad más utilizada para los negocios que se dedican a la compra y venta de bienes terminados o que no cumplan ningún tipo de transformación, es la encargada

CLASI

FI

CAC

IÓN

DE L

A

CO

NT

ABIL

IDAD

FINANCIERA Presentación de

Estados Financieros

COSTOS Costos de Producción, Distribución, ventas.

8

de registrar, clasificar y resumir las operaciones mercantiles que realizada la empresa con el fin de interpretar sus resultados.

1.2.2 Contabilidad Comercial

1.2.2.1 Importancia

Según el Equipo Vértice (2011), la Importancia de la Contabilidad son las siguientes:

Dirigir una empresa constituye una tarea compleja. En la marcha de la misma inciden múltiples factores que los responsables de su gestión deben considerar.

La empresa compra, vende, realiza cobros y pagos, se relaciona con clientes, proveedores, trabajadores, etc.; y en todas estas relaciones subyace un aspecto económico que es preciso controlar.

Es un entorno empresarial donde los cambios tecnológicos son continuos, los hábitos de consumo son cambiantes y la competencia es agresiva, el éxito de una empresa depende de que se tomen las decisiones correctas en cada momento, o cual exige disponer de una fuente veraz de información.

La contabilidad proporciona información sobre todos los hechos con trascendencia económica derivados de la actividad de la empresa, facilitando a los responsables de la gestión la adopción de decisiones sobre la marcha de la misma. (pág. 18)

La contabilidad constituye, por tanto, una valiosa herramienta al servicio de la empresa y sus gestores.

1.2.2.2 Objetivo

Según Soldevila, Oliveras y Bagur (2010), los objetivos de la Contabilidad Comercial son:

Da información de la realidad económica porque su objetivo es cuantificar el resultado obtenido y los elementos que componen dicho resultado.9

Da información de la realidad patrimonial por que su objetivo es reflejar el conjunto de bienes, derechos y obligaciones que pertenecen a la unidad económica y que constituyen su patrimonio. (pág. 12)1.2.2.3 Sistema de Inventario Periódico

Consiste en controlar el movimiento de la cuenta mercaderías en varias o múltiples cuentas que por su nombre nos indican a que se refiere cada una de ellas, además se requiere la trasformación de inventarios periódicos o extracontables que se adquieren mediante la toma o constatación física de la mercadería que existe en la empresa en un momento determinado. (Bravo, 2011)

Cuentas que intervienen

Según Bravo Mercedes (2011), en este sistema se utilizan varias cuentas y al final del periodo contable se realiza la regulación o ajuste correspondiente.

Ilustración 2: Cuentas del Sistema de Inventario Periódico

Fuente: Bravo (2011), Contabilidad General Elaborado por: Vinueza Murillo Vanessa Estefanía

1.2.2.4 Sistema de Inventario Permanente

Denominados también Sistema de Inventario Perpetuo consiste en controlar el movimiento de la cuenta Mercaderías mediante la utilización de tarjetas kardex las mismas que permiten conocer el valor y la existencia física de mercaderías en forma permanente.

MERCADERÍA

COMPRAS

DEVOLUCIÓN EN

COMPRAS

DESCUENTO EN

COMPRAS

VENTAS

DEVOLUCIÓN EN

VENTAS

DESCUENTO EN

VENTAS

COSTO DE

VENTAS

UTILIDAD BRUTA

O PERDIDA EN

10

Se requiere de una tarjeta kardex para el control de cada uno de los artículos destinados a la venta.

Cuentas que intervienen

Según Bravo Mercedes (2011), en este sistema se controla el movimiento de la cuenta Mercaderías a través de las siguientes cuentas:

Inventario de mercaderías

Ventas

Costo de Ventas

Utilidad Bruta en Ventas o Perdida en Ventas. (pág. 107)

1.2.3 Proceso Contable

“Es el sistema que utiliza la empresa para registrar, clasificar y resumir aquellos sucesos económicos que modifican su patrimonio y que son traducibles en unidad monetaria”. (Soldevila, Oliveras, & Bagur, 2010, pág. 33)

Denominado también ciclo contable constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de los estados financieros.

Horngren y Harrison (2011), señalan que el ciclo contable es el proceso mediante el cual los contadores producen los estados financieros de una entidad para un periodo específico.

El ciclo contable para Bravo Mercedes, (2011) contiene:

1. Comprobantes o documentos fuentes

2. Estado de situación inicial

3. Libro diario

4. Libro mayor

5. Balance de comprobación

11

7. Cierre de libros

8. Estados financieros, (pág. 33)

El proceso contable son fases de la contabilidad que deben cumplirse, y nos permite registrar, clasificar y resumir las operaciones diarias que se realizan en la empresa o negocio y los cambios que se van dando en su patrimonio.

La materia prima de la contabilidad está compuesta por hechos económicos que pueden contabilizarse; es decir, que representan un intercambio financiero y pueden expresarse en términos monetarios. En general, se está frente a un hecho económico cuando una transacción afecta a los derechos y obligaciones de la empresa.

El proceso contable se divide en tres etapas:

Ilustración 3: Etapas del Proceso Contable

Fuente: Díaz (2011), Contabilidad General

Elaborado por: Vinueza Murillo Vanessa Estefanía

Recolección.Para soportar y verificar la existencia de los hechos económicos se requieren los documentos fuentes. Por ejemplo, el documento fuente de una venta es una factura; de un pago, una copia del cheque; de un ingreso en efectivo, un recibo de caja; de un abono a un préstamo bancario, una nota de crédito.

En la recolección debe establecerse el número preciso de documentos que la empresa utilizara para registra todas las transacciones dentro del sistema contable.

Recolección

Registro y

12

Registro y clasificación.Los documentos fuente debidamente organizados se clasifican mediante comprobantes de contabilidad que, en general, llevan los mismos números con los que se pre codificaron.

ResumenUna vez finalizado el proceso, la contabilidad resume la información y presenta los estados financieros. (Diaz, 2011, pág. 14)

1.2.3.1 Ciclo Contable

Fuente: Bravo (2011), Contabilidad General Elaborado por: Vinueza Murillo Vanessa Estefanía COMPROBANTES

DOCUMENTOS

ESTADO DE SITUACIÓN PATRIMONIAL (INICIAL)

LIBRO DIARIO

LIBRO MAYOR

BALANCE DE COMPROBACIÓN

AJUSTES

CIERRE DE LIBROS

ESTADOS FINANCIEROS

LIBROS AUXILIARES

HOJA DE TRABAJO

ESTADO DE SITUACIÓN FINANCIERA BALANCE GENERAL

ESTADO DE SITUACIÓN ECONÓMICA ESTADO DE RESULTADOS

ESTADO DE FLUJO DE EFECTIVO

13

Comprobantes o Documentos fuentes.Los comprobantes son la fuente u origen de los registros contables respaldan todas y cada una de las transacciones que se realiza en la empresa.

Los comprobantes más utilizados son:

Comprobante de Ingreso

“Es aquel que se utiliza en el negocio para registrar las transacciones comerciales que originan ingreso en efectivo o en cheque, por ventas de mercaderías, comisiones obtenidas por el comerciante, pagos efectuados por los clientes, etc.” (Bravo, 2011, pág. 47)

Comprobante de Egreso

“Es una constancia escrita en donde se registra los desembolsos de dinero, ya sea por compra de activos, pago de impuestos, pago de deudas, pago de sueldos y salarios, etc”. (Bravo, 2011, pág. 48)

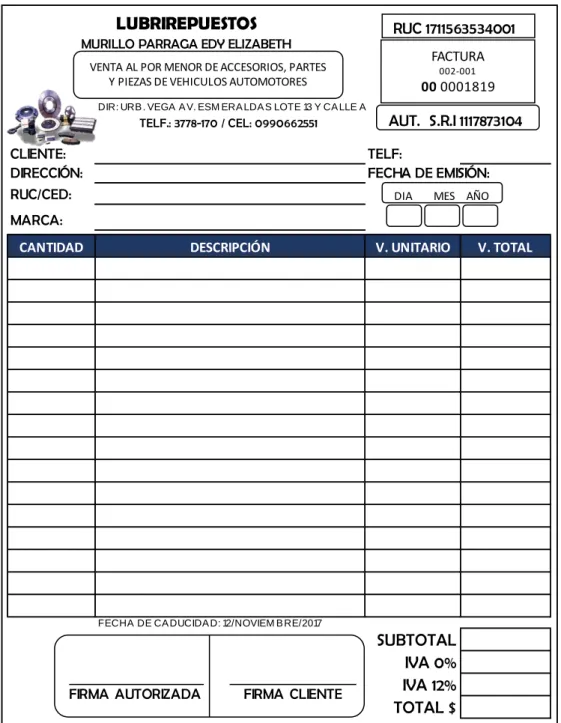

Factura

“Es el documento que el vendedor entrega al comprador con el detalle de las mercaderías vendidas o servicios prestados, indicando cantidad, especificaciones, precio (unitario y total), condiciones de pago (crédito y/o contado), impuestos fiscales (ICE) e (IVA), número de RUC”. (Bravo, 2011, pág. 45)

Clasificación

Los documentos mercantiles se clasifican en:

Documentos Negociables.

14

o Documentos Negociables.

Son aquellos que completan la actividad comercial, generalmente se utilizan para cancelar una deuda, para garantizar una obligación, para financiar una obra, etc. Los documentos negociables más utilizados son: cheque, letra de cambio, pagare, bonos, acciones, hipotecas, etc.

o Documentos No Negociables.

“Son aquellos que se requieren para la buena marcha de la empresa, son de uso diario, constante y corriente, están ligados a la vida misma del comercio. Son indispensables para el control de la empresa. Los documentos no negociables más utilizados son: factura, comprobante de ingreso, comprobante de egreso, notas de débito, notas de crédito, papeletas de depósito, recibo, vale, roles de pago, etc”. (Bravo, 2011, pág. 49)

1.2.3.2 Plan de Cuentas

Denominado también catálogo de cuentas, es la enumeración de cuentas ordenadas sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el código de cada una de las cuentas.

Es una lista de cuentas, acompañada de una descripción del uso y operación general de cada cuenta en los libros de contabilidad, da lugar a una clasificación o manual de cuentas.

El plan de cuentas facilita la aplicación de los registros contables y depende de las características de la empresa: comercial, de servicios, industrial, etc.

Codificación de las cuentas

Es la utilización de números, letras y otros símbolos que representan o equivalen al grupo, subgrupo, cuentas y subcuentas.

Sistema de codificación

15

2. Alfabéticos: Cuando se codifica utilizando exclusivamente letras

3. Mixto: Cuando se codifica utilizando simultáneamente números y letras

Todo código para que sea eficiente debe reunir características, cualidades o propiedades que justamente destruyen la intuición y la improvisación lo que le hace más aceptable.

Sencillez

Claridad

Flexibilidad

Amplitud

Identificación o traducción

Viabilidad

Lógico y

Auto verificable

El plan o catálogo de cuentas debe contener:

1. ACTIVO

2. PASIVO

3. PATRIMONIO

4. INGRESOS (RENTAS)

5. COSTOS

6. GASTOS

1.2.3.3 Manual de cuentas

Es un instrumento que explica detalladamente el concepto y significado de cada cuenta, los motivos de sus débitos y de sus créditos, qué representa su saldo, y otros datos que sirvan para enriquecer el funcionamiento del sistema de información contable del ente.

Finalidades

16

1.2.3.4 Estado de Situación Inicial.

Se elabora al iniciar las operaciones de la empresa con los valores que conforman el activo, el pasivo y el patrimonio de la misma.

Con esta información se procede a la «aperturas de libros». (Bravo, 2011, pág. 49)

El balance de situación inicial se puede presentar de dos formas:

En forma de T u horizontal.

En forma de reporte u vertical.

1.2.3.5 Libro Diario.

“Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa, el registro se realiza mediante ASIENTOS, a los que se los denominan también JORNALIZACIÓN”. (Bravo, 2011, pág. 50)

1.2.3.6 Libro Mayor.

“Pertenece al grupo de libros principales, en este libro se registran en forma clasificada y de cuentas todos los asientos jornalizados previamente en el diario. Los valores registrados en él Debe del Diario, pasan al Debe de una cuenta de mayor y los valores registrados en el Haber del Diario del Haber de una cuenta de Mayor, este proceso se lo denomina MAYORIZACIÓN”. (Bravo, 2011, pág. 52)

1.2.3.7 Balance de Comprobación.

17

Ajustes.“Se elaboran al término de un periodo contable o ejercicio económico. Los Ajustes contables son estrictamente necesarios para q las cuentas que han intervenido en la contabilidad de la empresa demuestren su saldo real o verdadero y faciliten la información de los estados financieros". (Bravo, 2011, pág. 55)

Cierre de librosLos asientos de cierre de libros se elaboran al finalizar el ejercicio económico o periodo contable con el objeto de:

Centralizar o agrupar las cuentas que ocasionan gasto o egreso

Centralizar o agrupar las cuentas que generan renta o ingreso

Determinar el resultado final, el mismo que puede ser:

1. Ganancia, Utilidad o superávit.

2. Perdida o déficit (Bravo, 2011, pág. 57)

Cierre DefinitivoAlgunos autores realizan un asiento para cerrar todas las cuentas que han intervenido en la contabilidad de la empresa, para lo cual debitan las cuentas de Pasivo y Patrimonio y acreditan las cuentas de activo.

1.2.3.8 Estados Financieros

“Los estados financieros principales tienen como objetivo informar sobre la situación financiera de la empresa en una fecha determinada y sobre los resultados de sus operaciones y el flujo de fondos por un periodo determinado”. (Morales, 2011, pág. 5)

Estado de resultados

“Se elabora al finalizar el periodo contable con el objeto de determinar la situación económica de la empresa”. (Bravo, 2011, pág. 191)

Estado de Situación Final

18

Estado de flujo de efectivo“La finalidad del estado de flujos de efectivo es presentar, en forma condensada y comprensible, información sobre el manejo de efectivo, es decir, su obtención y utilización por la entidad durante un periodo determinado y, como consecuencia, mostrar una síntesis de los cambio ocurridos en la situación financiera para que los usuarios de los estados financieros conozcan y evalúen la liquidez o solvencia de la entidad”. (Guajardo & Andrade, 2014, pág. 442)

Estado de cambios en el Patrimonio

Se denomina también Estado de Evolución del Patrimonio. Permite conocer y analizar los cambios en políticas contables sobre las cuentas patrimoniales, dentro de un periodo y de un periodo a otro, partiendo que los componentes del patrimonio son los derechos que tienen los accionistas sobre la empresa, por lo tanto estos son los más interesados en conocer la situación de su patrimonio y las variaciones que han sufrido las cuentas de capital, reservas, superávit y resultados. (Bravo, 2011, pág. 286)

1.2.4 Información Financiera

“La información financiera es vital en la administración y conocimiento de la empresa, la información financiera proviene de la contabilidad, a su vez, esta es un sistema de información que inicia con el registro organizado de las operaciones que afectan económicamente a la empresa, y es la base para proporcionar información financiera estructurada a fin de que los diferentes usuarios la empleen para la toma de decisiones”. (Morales, 2011, pág. 2)

19

La información financiera es la que produce la contabilidad, indispensable para la administración y el desarrollo de las empresas, y por lo tanto, es procesada y concentrada para el uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta información hace que se produzcan los estados financieros. La información financiera se ha convertido en un conjunto integrado de estados financieros y notas para expresar, cual es la situación financiera, resultado de operaciones y cambios en la situación de una empresa.

1.2.4.1 Importancia de la Información Financiera.

La información financiera es de gran importancia porque a través de ella, los usuarios pueden establecer sus conclusiones sobre el desempeño financiero de la entidad. Por medio de esta información y otros elementos de juicio, el usuario podrá evaluar el futuro de la empresa y tomar decisiones de carácter económico sobre la misma.

1.2.4.2 Objetivos de la Información Financiera.

Los estados financieros básicos deben cumplir el objetivo de informar sobre la situación financiera de la empresa en cierta fecha, y los resultados de sus operaciones y cambios por el periodo contable terminado.

Por medio de la información financiera, las empresas pueden comunicar su situación y llevar al interesado a fijar cierto punto de vista o una posición. La capacidad de la información financiera es la de trasmitir datos que satisfaga el usuario, la cual debe servirles para:

Tomar decisiones de inversión y crédito.

Conocer la solvencia y liquidez de la empresa, así como su capacidad para generar recursos.

20

Conocer sobre el manejo del negocio y evaluar la gestión de la administración.

La información financiera permite al usuario formarse un juicio sobre:

El nivel de rentabilidad.

La posición financiera, que incluye su solvencia y liquidez.

La capacidad financiera de crecimiento.

El flujo de fondos.

1.2.4.3 Análisis Financiero

“El análisis financiero es un proceso que comprende la recopilación, interpretación, comparación y estudio de los estados financieros y datos operacionales de un negocio”. (Morales, 2011, pág. 9)

Los estados financieros deben contener en forma clara y comprensible suficientes elementos, para juzgar la situación económica y la situación financiera de la empresa y los cambios que se han operado, para lo cual es necesario completar la información con notas aclaratorias a ciertas políticas y reglas contables utilizadas, así como anexos a las principales cuentas.

Contenido de los Estados Financieros

La información mínima que deben contener los estados es la siguiente:

21

2. Análisis de los hechos y factores significativos que dieron lugar, durante un periodo, a aumentos y disminuciones delos recursos.

3. Resumen de las actividades de inversión y de financiamiento en un periodo.

Se consideran como estados financieros básicos los siguientes:

1. Estado de Situación Económica o Estado de Pérdidas y ganancias 2. Estado de Situación Financiera o Balance General

3. Estado de Flujo de Efectivo

4. Estado de Cambios en el Patrimonio o Estado de Evolución del Patrimonio

Metodología. No existe una metodología única para el análisis financiero, esta varía de

acuerdo al criterio de los diferentes autores, sin embargo los métodos más conocidos y aplicados son:

1. Análisis vertical

2. Análisis comparativo u horizontal 3. Análisis de tendencias

4. Análisis de fluctuaciones 5. Diagnostico financiero

Análisis vertical

Se refiere al estudio de los estados financieros a determinada fecha o periodo sin relación o compararlos con otros, ejemplo:

- Balance General a una fecha determinada

- Estado de Resultados de un periodo especifico (Bravo, 2011, pág. 292)

Análisis Comparativo u Horizontal

22

Indicadores financierosLas razones o indicadores financieros constituyen la forma más común del análisis financiero. Es el resultado de establecer la relación numérica entre dos cantidades; estas dos cantidades son dos cuentas diferentes del balance general y/o el estado de pérdidas y ganancias. (Bravo, 2011, pág. 293)

Indicadores o Índices de liquidez a corto plazo

Miden la capacidad que tiene la empresa de cancelar sus obligaciones (deudas) a corto plazo (< 1 año) y para tender con normalidad sus operaciones.

1. Índice de solvencia o razón corriente.- “Las pruebas de liquidez se refieren al monto y composición del pasivo circulante, así como su relación con el activo circulante que es la fuente de recursos de recursos con que presumiblemente cuenta la empresa para hacer frente a las obligaciones contraídas”. (Moreno, 2011, pág. 253)

Estándar entre 1.5 y 2.5 (dependiendo del tipo de naturaleza de la empresa)

2. Índice de liquidez.-“Mide la disponibilidad de la empresa, a corto plazo (menos los inventarios) para cubrir sus deudas a corto plazo”. (Bravo, 2011, pág. 293)

Estándar entre 0.5 hasta 1.0

3. Índice de liquidez inmediata o Prueba acida.- “Mide la capacidad de pago inmediato que tiene la empresa frente a sus obligaciones corrientes. Es un índice más rígido para medir la liquidez de la empresa”. (Bravo, 2011, pág. 293)

O

Estándar entre 0.5 hasta 1.0

Prueba ácida = Caja Bancos + Inversiones temporales + Cuentas por cobrar Pasivo Corriente

Activo Corriente Pasivo Corriente Indice de solvencia =

Indice de liquidez =

Pasivo Corriente Activo Corriente - Inventarios

23

4. Índice de inventarios a Activo Corriente.- “Indica la proporción que existe entre los rubros menos líquidos del activo corriente y el total del activo corriente. Mide la liquidez del grupo”. (Bravo, 2011, pág. 294)

Estándar entre 0.5

5. Índice de rotación de inventarios.- “Señala el número de veces que el inventario de productos terminados o mercaderías se ha renovado como resultados de las ventas efectuadas en un periodo determinado”. (Bravo, 2011, pág. 294)

6. Permanencia de inventarios.- “Se refiere al número de días que, en promedio, el inventario de productos terminados o mercaderías ha permanecido en las bodegas antes de venderse”. (Bravo, 2011, pág. 295)

7. Rotación de Cuentas por cobrar.- “Establece el número de veces que, en promedio, se han recuperado las ventas a crédito dentro del ciclo de operación. Es preferible una rotación alta a una rotación lenta”. (Bravo, 2011, pág. 295)

El promedio de cuentas por cobrar se obtiene sumando las cuentas por cobrar al inicio del periodo más las cuentas por cobrar al final del periodo y se divide para dos.

8. Permanencia de Cuentas por cobrar.- “Señala el número de días que la empresa se demora, en promedio, para recuperar las ventas a crédito; permite evaluar la eficiencia de la gestión comercial y de cartera (cobros). Se compara con el plazo medio normal que la empresa da a sus clientes y se puede establecer un atraso o adelanto promedio en los cobros”. (Bravo, 2011, pág. 295)

Indice de Inventarios a Activo Corriente = Inventarios Activo Corriente

Indice de rotación Inventarios = Costo de ventas Promedio de inventarios

Permanencia de Inventarios = 360 (días) Rotación de inventarios

Rotacion de Cuentas por cobrar = Ventas Netas a Credito Promedio de Cuentas por cobrar

Permanencia de Cuentas por cobrar = 360 (días)

24

9. Capital de trabajo.- “Indica la cantidad de recursos que dispone la empresa para realizar sus operaciones, después de satisfacer sus obligaciones o deudas a corto plazo”. (Bravo, 2011, pág. 295)

10. Inventarios a Capital de trabajo.- “Indica el porcentaje de los inventarios sobre el capital de trabajo; si es demasiado alto demuestra una excesiva inversión en la formación de los inventarios de la empresa”. (Bravo, 2011, pág. 295)

Índices de estructura financiera y solvencia a largo plazo. (Endeudamiento)

1. Índice de solidez.- “Permite evaluar la estructura de financiamiento del Activo total, mientras menor sea la participación del Pasivo Total en el financiamiento del Activo Total, menos es el riesgo financiero de la empresa, mayor es el margen de garantía y seguridad para los acreedores y mayor es la capacidad de endeudamiento adicional para atender expansiones”. (Bravo, 2011, pág. 295)

Estándar 0.50

2. Índice de Patrimonio a Activo Total.-“Indica el grado de financiamiento del Activo Total con recursos propios de la empresa mientras más alto sea este índice, mejor será la situación financiera de la empresa, en consecuencia las principales fuentes de financiamiento han sido las contribuciones de Capital y de las Utilidades obtenidas por la empresa; aspecto de gran interés para los posibles prestamistas a largo plazo”. (Bravo, 2011, pág. 296)

3. Índice de Capital Neto a Pasivo Total o Apalancamiento financiero.- “Permite conocer la proporción entre el Patrimonio y el Pasivo Total. Mientras mayor sea esta proporción, más segura será la posición de la empresa, si la proporción es menor la posición de la empresa será comprometida y los acreedores tendrán mayor riesgo y menor garantía”. (Bravo, 2011, pág. 296)

Capital de trabajo = Activo Corriente - Pasivo Corriente

Inventarios Capital de trabajo Inventarios a Capital de Trabajo =

Pasivo Total Activo Total Indice de solidez =

25

4. Índice de endeudamiento.- “Señala cuantas veces el Patrimonio está comprometido en el Pasivo Total, un índice alto compromete la situación financiera, la que podría mejorar con incrementos de Capital o con la capitalización de las utilidades”. (Bravo, 2011, pág. 296)

5. Índice de Capitalización.-“Mide la política de la empresa sobre las decisiones de reinversión en la empresa, de una parte o de la totalidad de las utilidades”. (Bravo, 2011, pág. 296)

Para el cálculo de este índice se debe excluir del denominador las utilidades del ejercicio que se vayan a declarar como dividendos.

Para este análisis financiero se consideran como términos sinónimos: Patrimonio, Capital Neto y Capital Liquido. (Bravo, 2011, pág. 296)

Índices de Rentabilidad

“Se denominan rentabilidad a la relación entre la utilidad y alguna variable Ventas, Capital, Activos, etc. La que permite conocer en forma aproximada si la gestión realizada es aceptable en términos de rendimiento financiero”. (Bravo, 2011, pág. 297)

En condiciones normales, las empresa debe alcanzar una utilidad mayor al promedio de rendimiento de las inversiones en el mercado financiero y de valores (ahorros, bonos, cedulas, pagares, etc.)

1. Rentabilidad sobre Ventas.- “Permite conocer la utilidad por cada dólar vendido. Este índice cuando es más alto representa una mayor rentabilidad, esto depende del tipo de negocio o actividad de la empresa”. (Bravo, 2011, pág. 297)

La Utilidad Neta del Ejercicio se determina antes de impuestos y distribuciones.

Patrimonio Pasivo Total Indice de Capital Neto a Pasivo Total =

Pasivo Total Patrimonio Indice de Endeudamiento =

Capital Neto Final del periodo Capital Neto inicial del periodo Indice de Capitalización =

Utilidad Neta del Ejercicio Ventas

26

2. Rentabilidad sobre el Patrimonio.- “Indica el beneficio logrado en función de la propiedad total de los accionistas, socios o propietarios. Si el porcentaje es mayor el rendimiento promedio del mercado financiero y de la tasa de inflación del ejercicio, la rentabilidad sobre el patrimonio obtenida se considerara buena”. (Bravo, 2011, pág. 297)

3. Rentabilidad sobre el Capital pagado.- “Permite conocer el rendimiento del Capital efectivamente pagado. Si el capital ha tenido variaciones durante el periodo se debe calcular el Capital Promedio pagado”. (Bravo, 2011, pág. 297)

4. Rentabilidad sobre el Activo Total.- “Mide el beneficio logrado en función de los recursos de la empresa, independientemente de sus fuentes de financiamiento. Si el índice es alto la rentabilidad es mejor, esto depende de la composición de los activos, ya que no todos tienen igual rentabilidad”. (Bravo, 2011, pág. 297)

5. Rentabilidad sobre los Activos Fijos o Rentabilidad Económica.- “Mide el grado de rentabilidad obtenida entre la Utilidad Neta del Ejercicio y los Activos Fijos Promedio. Es de mucha utilidad en el análisis de empresas industriales, mineras, de transporte, y en general de las que tengan una gran inversión en Activos Fijos”. (Bravo, 2011, pág. 297)

6. Capacidad de pago o Índice de cobertura de la deuda.- “La capacidad de la empresa para satisfacer el pago del capital e intereses por préstamos contraídos, se mide a través de la obtención de utilidades. Este índice es utilizado en la evaluación de proyectos y en las solicitudes de crédito en bancos o financieras.

Utilidad Neta del Ejercicio Patrimonio

Rentabilidad sobre el Patrimonio =

Utilidad Neta del Ejercicio Capital Pagado Rentabilidad sobre el Capital Pagado =

Utilidad Neta del Ejercicio Activo Total Rentabilidad sobre Activo Total =

Utilidad Neta del Ejercicio Activos Fijos Rentabilidad sobre los Activo Fijos =

Utilidad Líquida Capital e intereses a cubrirse

27

Cuando el índice es alto presenta mejores condiciones de cobertura de la deuda”. (Bravo, 2011, pág. 298)

La utilidad liquida se define de la Utilidad Neta – Distribuciones e Impuestos.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el objeto de investigación.

En el desarrollo del presente trabajo investigativo se estudió los conceptos tanto de la variable dependiente como la independiente los cuales fueron emitidos por diferentes autores.

En la primera variable dependiente que es el proceso contable, iniciamos estudiando la contabilidad que fue analizada en los conceptos emitidos por los autores Gonzalo Sinisterra y Pedro Zapata Sánchez, también obtuvimos los conceptos referentes a los procesos contables situado por los autores Mercedes Bravo Valdivieso y Hernando Díaz Moreno, los cuales indican que es una forma sistematizada encaminada a una finalidad especifica.

La segunda variable comprende la información financiera en donde se obtuvo conceptos de los autores Pilar Soldevila y Marcial Padilla, los cuales nos ayudaran para el desarrollo del presente trabajo investigativo en donde manifiestan que es un conjunto de procedimiento a seguir de mucha importancia para una mejor optimización de recursos de la empresa, logrando con esto una mejor planificación financiera.

Los diferentes autores que nos sirvieron con sus libros para el desarrollo de este capítulo serán factores muy importantes para poder presentar la propuesta de solución en la empresa LUBRIREPUESTOS.

1.4 Conclusión parcial del capítulo

28

Es así que se destaca que el proceso contable es un conjunto de pasos, métodos y recursos tato materiales como humanos, su objetivo es registrar todas las operaciones tanto financieras como comerciales para facilitar la toma de decisiones a los propietarios de las distintas empresas, ya que al momento de contar con una información real, a través de los estados financieros que son el resumen de las operaciones que ejecuta la empresa durante un ejercicio contable, estos nos ayudan a conocer es estado actual tanto financiero como económico en el que se encuentra la empresa.

La información financiera de la empresa es de vital importancia para el desarrollo y progreso de la misma, cumpliendo con los objetivos planteados y siguiendo los pasos necesarios para ejecutar las operaciones correspondientes de la contabilidad comercial, para ello se deben conocer varios factores como la situación económica de la empresa, la organización y si todo sus productos están correctamente inventariados. Con esto se dará solución a la problemática en la empresa “LUBRIREPUESTOS” en la ciudad de Santo Domingo.

29

CAPÍTULO II

2

MARCO METODOLÓGICO

2.1 Características de la empresa en el contexto institucional

“LUBRIREPUESTOS” es una empresa dedicada a la venta al por menor de accesorios, partes y piezas de vehículos automotores así como también la venta de lubricantes; prestando sus servicios a sus clientes desde el año 2011 hasta la actualidad.

A continuación detallamos los productos que oferta la empresa:

Filtros de Aire

Filtros de aceite

Carburadores

Baterías

Bujías

Aceites, entre otros.

Las operaciones de la empresa están normadas por las disposiciones legales que a ella le compete, más las específicas tales como:

Constitución de la República del Ecuador

Ley de régimen tributario interno

Código de trabajo

Ordenanzas municipales

Principios de Contabilidad Generalmente Aceptadas

2.2 Procedimiento metodológico

2.2.1 Modalidad de investigación

30

2.2.1.1 Cualitativa

Porque se analizará los procesos internos de la empresa en relación al manejo de los movimientos contables y su incidencia en la información financiera, para una correcta toma de decisiones.

2.2.1.2 Cuantitativa

Se obtendrá información numérica que será de gran ayuda con apoyo de la estadística, dando espacio para aplicar indicadores para conocer si con un Diseño de un proceso contable se mejorará la información financiera y verse reflejado en los estados financieros más confiables.

La tendencia de la presente investigación es Cuantitativa, porque en base a las estadísticas me permitirá interpretar los datos de la Empresa y obtener con mayor certeza la información financiera.

2.2.2 Tipos de investigación

2.2.2.1 Investigación de campo

Este tipo te investigación me permitió recopilar información necesaria a través de los clientes y proveedores, los cuales están en constante vinculación con el negocio, con el fin de analizar el gran impacto que tendrá el diseñar un proceso contable que mejore sus información financiera del mismo.

2.2.2.2 Investigación bibliográfica

Este tipo de investigación permitió poder descifrar y encontrar conceptualización y definiciones de los diferentes autores sobre los procesos contables e información financiera que el cual corresponde al marco teórico de la presente investigación.

2.2.2.3 Investigación descriptiva

31

se encuentran laborando y así poder recolectar información valiosa y obtener el porqué del problema de la organización y así poder enfocarse en una solución factible.

2.2.3 Población y muestra

2.2.3.1 Población

La población de la presente investigación se procederá a establecerla al gerente de la empresa “LUBRIREPUESTOS” del cual se recogerá la información necesaria para evidenciar la problemática de la empresa.

Tabla 1: Población POBLACIÓN

DETALLE CANTIDAD

Gerente 1

Proveedores 10

Total 11

Fuente: Empresa: LUBRIREPUESTOS Elaborado: Vinueza Murillo Vanessa Estefanía

2.2.3.2 Muestra

No se utilizara la fórmula de la muestra debido a que el número de población es demasiado pequeña.

2.2.4 Métodos de la investigación

2.2.4.1 Inductivo-Deductivo

32

2.2.4.2 Analítico – Sintético

Este método nos permitirá estudiar, la forma en que se realizan los procesos en la Empresa ya que se estudia el significado de los temas a estudiar, y nos permite poderlo analizar de manera integral toda la información.

2.2.5 Técnicas de la investigación

2.2.5.1 Observación

Esta técnica nos permitirá tener una mayor profundidad de la empresa, a fin de recolectar datos suficientes, observando los fenómenos en cuestión con el objetivo de determinar si existe.

2.2.5.2 Entrevista

Mediante esta técnica se podrá conocer, mediante el diálogo mantenido con la propietaria del negocio lo que desea y así poder implementar un mejoramiento dentro del negocio.

2.2.5.3 Encuesta

La encuesta nos permitirá llegar a los clientes y proveedores de la empresa para conocer sus puntos de vista acerca del manejo de la misma; también al momento de realizar sus actividades y así podemos demostrar u observar los lugares en los que se puede mejorar.

2.2.6 Instrumentos de la investigación

A continuación se detallan los instrumentos utilizados en la presente investigación.

2.2.6.1 Guía de observación

Nos permitirá de una manera general observar todo lo que está sucediendo en el negocio y en los procesos y actividades cotidianas.

2.2.6.2 Guía de entrevista

33

2.2.6.3 Encuesta

Esta encuesta será dirigida para los clientes y proveedores respectivamente con el fin de obtener toda la información necesaria para poder encontrar los problemas de la Empresa.

2.2.7 Interpretación de Resultados

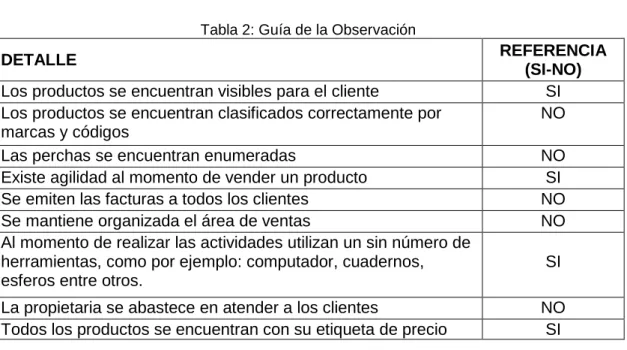

2.2.7.1 Guía de la observación aplicada a la empresa LUBRIREPUESTOS

UNIVERSIDAD AUTÓNOMA DE LOS ANDES

UNIANDES

LUBRIREPUESTOS

GUÍA DE LA OBSERVACIÓN

Tabla 2: Guía de la Observación

DETALLE REFERENCIA

(SI-NO)

Los productos se encuentran visibles para el cliente SI

Los productos se encuentran clasificados correctamente por marcas y códigos

NO

Las perchas se encuentran enumeradas NO

Existe agilidad al momento de vender un producto SI

Se emiten las facturas a todos los clientes NO

Se mantiene organizada el área de ventas NO

Al momento de realizar las actividades utilizan un sin número de herramientas, como por ejemplo: computador, cuadernos, esferos entre otros.

SI

La propietaria se abastece en atender a los clientes NO

Todos los productos se encuentran con su etiqueta de precio SI

34

2.2.7.2 Entrevista dirigida a la propietaria de LUBRIREPUESTOS

UNIVERSIDAD AUTÓNOMA DE LOS ANDESUNIANDES

LUBRIREPUESTOS

ENTREVISTA

Tabla 3: Entrevista

1ra pregunta. ¿La empresa posee un proceso contable?

No, en la empresa no se maneja ningún tipo de proceso contable.

2da pregunta. ¿Se mantiene un archivo donde se puede encontrar de una manera más rápida la documentación tributaria y contable?

No, no se cuenta con un archivo específico para ese tipo de documentación, pero las facturas de compra y venta se guardan en carpetas.

3ra pregunta. ¿Se evalúa la situación económica del almacén al momento de

realizar una inversión?

Si, se realiza una evaluación del estado en que se encuentra la empresa, pero se lo realiza de forma rutinaria sin basarse en ningún estado como en realidad debería hacerse.

4ta pregunta. ¿En qué le beneficiaria la implementación de registros contables a la empresa?

Se manejaría de mejor manera la documentación, se llevaría registros de las operaciones que se realizan y nos ayudaría a tomar decisiones que mejoraran a la empresa.

5ta pregunta. ¿Se lleva un registro diario de las actividades que realiza la empresa?

No, no se maneja ningún tipo de registro diario

6ta pregunta. ¿Se cuenta con algún método para calcular con cuanta mercadería cuenta el almacén?

35

7ma pregunta. ¿Tiene algún inconveniente al efectuar los pagos a los proveedores?

No, por lo general me dan crédito y los días que me dan es el prudente para proceder a los pagos

8va pregunta. ¿Posee la empresa, políticas de crédito para clientes?

No, solo se emite crédito a los clientes más conocidos

9na pregunta. ¿La empresa tiene una cuenta única para realizar los movimientos financieros de la misma?

No, ya que en esta cuenta se manejan los gastos e ingresos del almacén y del negocio del esposo de la propietaria.

10ma Pregunta. ¿La empresa posee un registro de cuentas por cobrar mensualmente?

No, solo en las facturas se les coloca la palabra crédito y se basa en ello para el cobro.

11va Pregunta. ¿Mantiene la empresa un área expresamente para el área de Contabilidad y manejo de documentación?

No, no poseemos un área que sea solo para la Contabilidad.

12va Pregunta. ¿Mantiene datos actualizados de todos los proveedores y clientes?

Si se mantiene datos actualizados, pero solo de pocos clientes y proveedores.

13va Pregunta. ¿Estaría usted de acuerda que se diseñe un proceso contable que ayude a mejorar la información de la empresa?

36

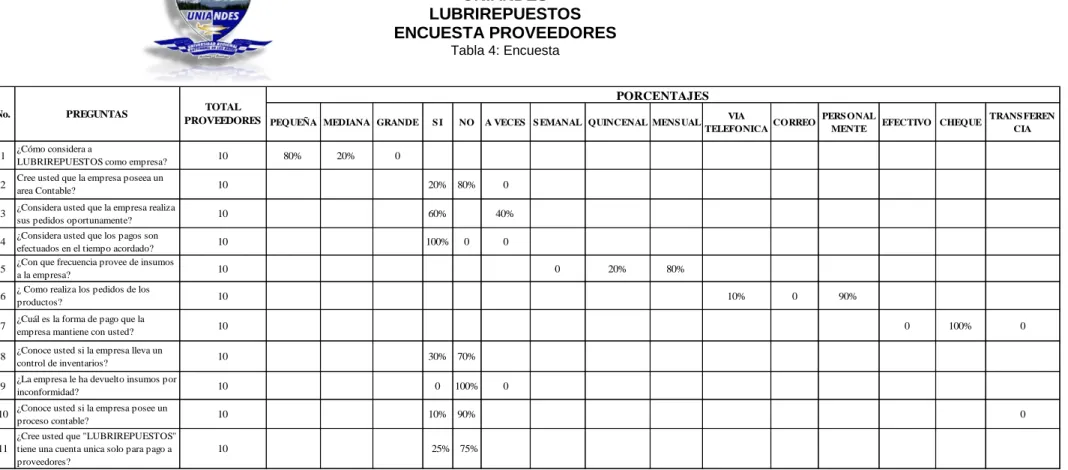

2.2.7.3 Encuesta dirigida a los Proveedores de LUBRIREPUESTOS

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

LUBRIREPUESTOS ENCUESTA PROVEEDORES

Tabla 4: Encuesta

Fuente: Empresa “LUBRIREPUESTOS” Elaborado por: Vinueza Murillo Vanessa Estefanía

PEQUEÑA MEDIANA GRANDE S I NO A VECES S EMANAL QUINCENAL MENS UAL VIA

TELEFONICACORREO

PERS ONAL

MENTE EFECTIVO CHEQUE

TRANS FEREN CIA

1 ¿Cómo considera a

LUBRIREPUESTOS como empresa? 10 80% 20% 0

2 Cree usted que la empresa poseea un

area Contable? 10 20% 80% 0

3 ¿Considera usted que la empresa realiza

sus pedidos oportunamente? 10 60% 40%

4 ¿Considera usted que los pagos son

efectuados en el tiempo acordado? 10 100% 0 0

5 ¿Con que frecuencia provee de insumos

a la empresa? 10 0 20% 80%

6 ¿ Como realiza los pedidos de los

productos? 10 10% 0 90%

7 ¿Cuál es la forma de pago que la

empresa mantiene con usted? 10 0 100% 0

8 ¿Conoce usted si la empresa lleva un

control de inventarios? 10 30% 70%

9 ¿La empresa le ha devuelto insumos por

inconformidad? 10 0 100% 0

10 ¿Conoce usted si la empresa posee un

proceso contable? 10 10% 90% 0

11

¿Cree usted que "LUBRIREPUESTOS" tiene una cuenta unica solo para pago a proveedores?

10 25% 75%

PORCENTAJES TOTAL

PROVEEDORES PREGUNTAS

37

2.2.7.4 Verificación de la idea a defender

De acuerdo a la entrevista realizada a la propietaria y las encuestas aplicadas a los proveedores de la misma, se procedió a evidencia el problema existente y a validar la idea a defender por las siguientes causas:

En la entrevista realizada al propietario en la pregunta 11 y 2 de la encuesta realizada a los proveedores, se determinó que no existe un área de contabilidad adecuado en donde se manejen correctamente la documentación necesaria, ocasionando perdida de documentos vitales para conocer si se obtiene pérdida o ganancia en el periodo fiscal.

En base a la encuesta realizada a los proveedores en la pregunta 1 y entrevista realizada a la propietaria en la pregunta 9 respectivamente, se constató que existen gastos realizados por la propietaria del negocio, pero estos no corresponden a la actividad del mismo, lo que provoca iliquidez del negocio y el desconocimiento de cuanto netamente se gasta en la actividad comercial.

En la aplicación de la entrevista a la propietaria según la pregunta 6, así como también la encuesta aplicada a los proveedores de la empresa según la pregunta 8, se encontró la falta de registro de control de mercadería esto está ocasionando el desconocimiento del inventario real que posee el almacén.

De acuerdo a la pregunta 1 realizada a la propietaria, así como también la pregunta 10 realizada a los proveedores se evidencio la ausencia de registros contables para la obtención de los informes financieros esto ocasiona una mala toma de decisiones e incurre a sanciones por parte de los organismos de control.

2.3 Propuesta del investigador

38

Comprobantes

Plan de Cuentas

Estado de Situación Inicial

Libros Diario

Libro Mayor – Libros Auxiliares

Balance de Comprobación

Ajustes

Cierre de Libros

Estados Financieros Estado de Situación Financiera Balance General

Estado de Situación Económica Estado de Resultados

2.4 Conclusiones parciales del

capítuloSe demostró en base a las encuestas realizadas en la empresa que se debe implementar un proceso contable para mejorar su información financiera y de esa manera obtener óptimos resultados de todos los procesos operacionales.

Una vez que la empresa cuente con su respectivo proceso contable lograremos realizar la presentación de los estados financieros para determinar si la empresa está obteniendo utilidad o pérdida.