“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA

Y FINANZAS, CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA JUNTA

ADMINISTRADORA DE AGUA POTABLE Y ALCANTARILLADO

NUEVOS HORIZONTES DE LA CIUDAD DE SANTO DOMINGO, 2016.

AUTORA: MORENO

ZAMUDIO

CARLA

JESSENIA

ASESOR:

ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO – ECUADOR

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado por la señorita Carla Jessenia Moreno Zamudio, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema

“PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA JUNTA ADMINISTRADORA DE AGUA POTABLE Y ALCANTARILLADO NUEVOS HORIZONTES DE LA CIUDAD DE SANTO DOMINGO, 2016”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universida Regional Autónoma de los Andes – UNIANDES, por lo que apruebo su

presentación.

Santo Domingo, septiembre de 2017

_______________________________ Ing. Jorge Hernán Almeida Blacio, Mgs.

Yo, Carla Jessenia Moreno Zamudio, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS,

CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, septiembre de 2017

__________________________ Carla Jessenia Moreno Zamudio

C.C. 171795988-4

Yo, Carla Jessenia Moreno Zamudio, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, septiembre de 2017

__________________________ Carla Jessenia Moreno Zamudio

C.C. 171795988-4

Yo, Mónica Elizabeth Benalcázar Paladines, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Carla Jessenia Moreno

Zamudio sobre el tema: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE

LA JUNTA ADMINISTRADORA DE AGUA POTABLE Y ALCANTARILLADO NUEVOS HORIZONTES DE LA CIUDAD DE SANTO DOMINGO, 2016”, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, noviembre de 2017

________________________________________ Ing. Mónica Elizabeth Benalcázar Paladines, Mgs.

Dedico el presente trabajo que representa la culminación de mi carrera universitaria y el inicio de mi vida como profesional a mis padres Graciela Zamudio y Willans Moreno por su amor, constancia y apoyo en cada paso de mi vida porque el orgullo que sienten por mí, fue lo que me hizo ir hasta el final, a mi esposo Alejandro y a mi adorada hija Emily por su apoyo incondicional, a mis hermanas Roxana, Angela, Mishell y Evelin que siempre están pendientes de mí, a mis tíos Pepe, Juanito, Marcia, Lily y Carmita Moreno, a mi tía María Zamudio, mis primos Yadira y Andy, a mis abuelos queridos Noelia, Mercedes y Guillermo, a la Sra. Maryon Gardiner y Andrea Gardiner que me apoyaron en todo momento, a mis amigas y compañeros por todo lo vivido dentro y fuera de las aulas con quienes compartimos tantos momentos e historias que quedaran grabadas en nuestras mentes, a mis maestros por transmitir sus conocimientos y experiencias, a mis abuelitos Oliverio, María y Danilo que me bendicen desde el cielo.

A Dios por guiarme, bendecirme y darme salud para culminar con mis metas, deseos y anhelos.

A mis padres, que con su amor y esfuerzo sembraron en mí el deseo de superación, guiándome siempre con sus consejos y apoyándome en todo momento.

A la Universidad Regional Autónoma de los Andes, por abrirme sus puertas para empezar y culminar mi carrera, a mis distinguidos docentes por todo el conocimiento impartido.

Al Mgs. Jorge Almeida y a la Mgs. Mónica Benalcázar quienes con sus conocimientos impartidos me guiaron y orientaron en el diseño y proceso de investigación brindándome el tiempo e información necesaria para que este anhelo llegue a ser felizmente culminado con éxito.

A la Junta Administradora de Agua Potable y Alcantarillado Nuevos Horizontes y a sus distinguidos dirigentes en especial al Sr. Frederick Kerridge y su esposa Mary de Kerridge, al sr Carlos Vásquez, por colaborarme con todo lo necesario y permitirme desarrollar a plenitud mi proyecto de investigación en su prestigiosa empresa.

Carla Moreno Z.

Mediante la investigación realizada en la Junta Administradora de Agua Potable y Alcantarillado Nuevos Horizontes dedicada a la producción, captación y distribución de agua, se conoció que la entidad no tenía información financiera oportuna que facilite el control de los recursos, de aquí nace la importancia de contar con un proceso contable que refleje los resultados económicos al momento de tomar decisiones y permita reducir errores ya que la empresa se encuentra en una fase de crecimiento.

Para la elaboración del presente trabajo investigativo se utilizaron métodos, técnicas e instrumentos; los mismos que identificaron la inexistencia de un plan de cuentas, registro inadecuado de las transacciones, estados financieros oportunos y conocimientos desactualizados, provocando dificultades en la información financiera, de esta manera se dio viabilidad al tema propuesto.

Through the research carried out in the Potable Water Management board and Nuevos Horizontes sewage system, establishes in its function to the water production, collection and distribution, it was known that the entity did not have timely financial information to facilitate the resources control, from this arises the importance of having an accounting process that reflects the economic results at the time of making decisions and allows to reduce errors since the company is in a growth phase.

For the elaboration this research work methods, techniques and instruments were used; the same ones that identified the lack accounts charts, inadequate transactions registrations, timely financial statements and outdated knowledge, causing difficulties in the financial information, in this way the proposed topic was feasible.

Pág.

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

Formulación del problema ... 3

Delimitación del problema ... 3

Objetivo de Investigación y Campo de Acción ... 3

Línea de investigación ... 3

Objetivo General ... 3

Objetivos Específicos ... 4

Idea a defender ... 4

Variable de la investigación... 4

Justificación... 4

Metodología a emplear ... 5

CAPÍTULO I ... 6

1

MARCO TEÓRICO. ... 6

1.1ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 6

1.2ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 6

Contabilidad………...… 6

Importancia………... 7

Objetivo……… 7

Clasificación……… 7

Principios y normas de contabilidad………...…... 8

Juntas administradoras de Agua potable y Alcantarillado……… 10

Proceso contable………. 11

Cuenta……… 12

Plan de cuentas……… 14

Flujo del proceso contable………..15

Información financiera……….... 21

Análisis vertical………. 22

Análisis horizontal……… 22

Razones financieras………... 24

Indicadores de liquidez……… 24

Indicadores de solvencia………. 25

Indicadores de rentabilidad………. 25

1.3VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ..27

1.4CONCLUSIONES PARCIALES DEL CAPÍTULO ...28

CAPÍTULO II ... 29

2

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 29

2.1CARACTERIZACIÓN DE LA EMPRESA CONTEXTO INSTITUCIONAL. ...29

2.2DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ...29

Modalidad de la investigación……….. 29

Tipos de Investigación……… 30

Investigación de campo……….. 30

Investigación explicativa………. 30

Investigación bibliográfica……….. 30

Investigación descriptiva……….... 30

Métodos, técnicas e instrumentos... 31

Método inductivo – deductivo……….... 31

Método analítico – sintético……… 31

Técnicas………... 31

Observación………. 31

Entrevista……….. 32

Encuesta………... 32

Instrumentos……… 32

Guía de observación………... 32

Población y muestra………... 33

Población……….. 33

Muestra………. 33

Interpretación de resultados de la investigación……… 34

Entrevista al presidente de la Junta de Agua………. 34

Entrevista a la contadora externa de la Junta de Agua……… 36

Encuesta a los socios de la Junta Administradora de Agua Potable y Alcantarillado Nuevos Horizontes……….. 38

Verificación de la idea a defender……… 39

Propuesta de la investigadora……….. 40

Conclusiones parciales del capítulo……… 41

CAPÍTULO III ... 42

3

VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 42

3.1TÍTULO DE LA PROPUESTA: PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA JUNTA ADMINISTRADORA DE AGUA POTABLE Y ALCANTARILLADO NUEVOS HORIZONTES DE LA CIUDAD DE SANTO DOMINGO, 2016. ...42

3.2DESARROLLO DE LA PROPUESTA. ...42

Justificación………. 42

Objetivo general……….. 42

Objetivos específicos………. 43

Documentos fuentes………...43

Factura……….. 43

Nota de crédito………. 44

Nota de débito………... 45

Liquidaciones de compras de bienes y prestación de servicios……….. 45

Comprobantes de retención………... 46

Comprobantes de egreso……….. 47

Diseño de registro de cuentas por cobrar……… 48

Diseño de arqueo de caja……….. 48

Plan de Cuentas……….. 49

Manual de cuentas………... 51

Registro de las transacciones económicas, obteniendo los libros contables respectivos………. 53

Transacciones……….. 53

Mayorización………. 59

Balance de Comprobación………. 60

Estados financieros, Análisis y Razones Financieras………... 61

Estado de Resultados………. 61

Estado de Situación Financiera……….. 62

Estado de Flujo de Efectivo……… 63

Estado de Cambios en el Patrimonio Neto……….. 64

Análisis Vertical del Estado de Resultados………. 65

Análisis Vertical del Estado de Situación Financiera………. 66

Análisis Horizontal del Estado de Situación Financiera……….... 67

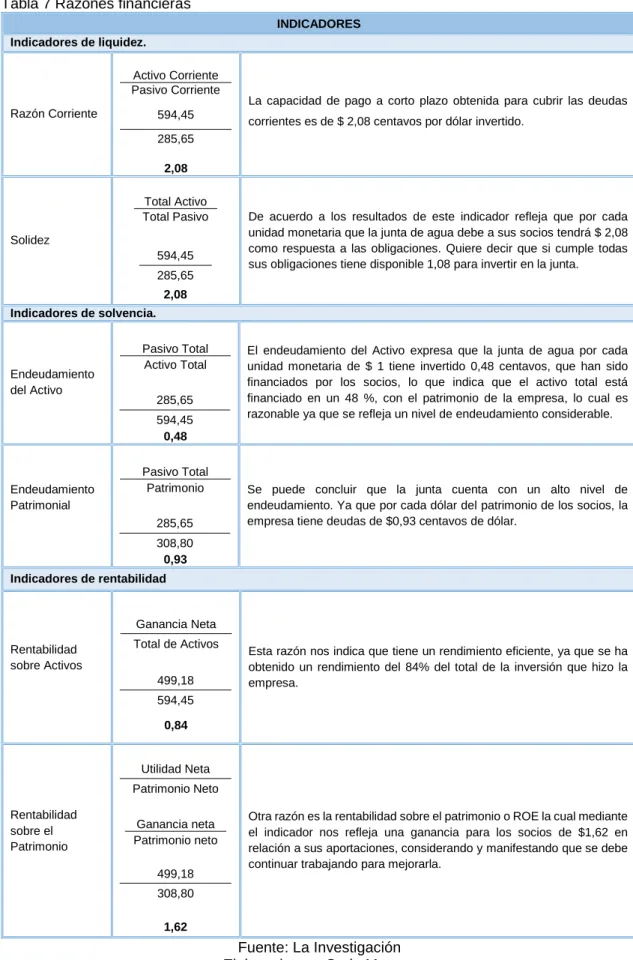

Razones Financieras………...… 68

Informe a Gerencia……….. 69

3.3VALIDACIÓN DE LA PROPUESTA. ...70

3.4CONCLUSIONES Y RECOMENDACIONES. ...71

Conclusiones………...… 71

Recomendaciones………. 71

BIBLIOGRAFÍA

Pág.

Tabla 1 Grupos y subgrupos de cuentas contables ... 14

Tabla 2 Población investigada ... 33

Tabla 3 Resumen de encuesta aplicada a los socios ... 38

Tabla 4 Plan de cuentas ... 49

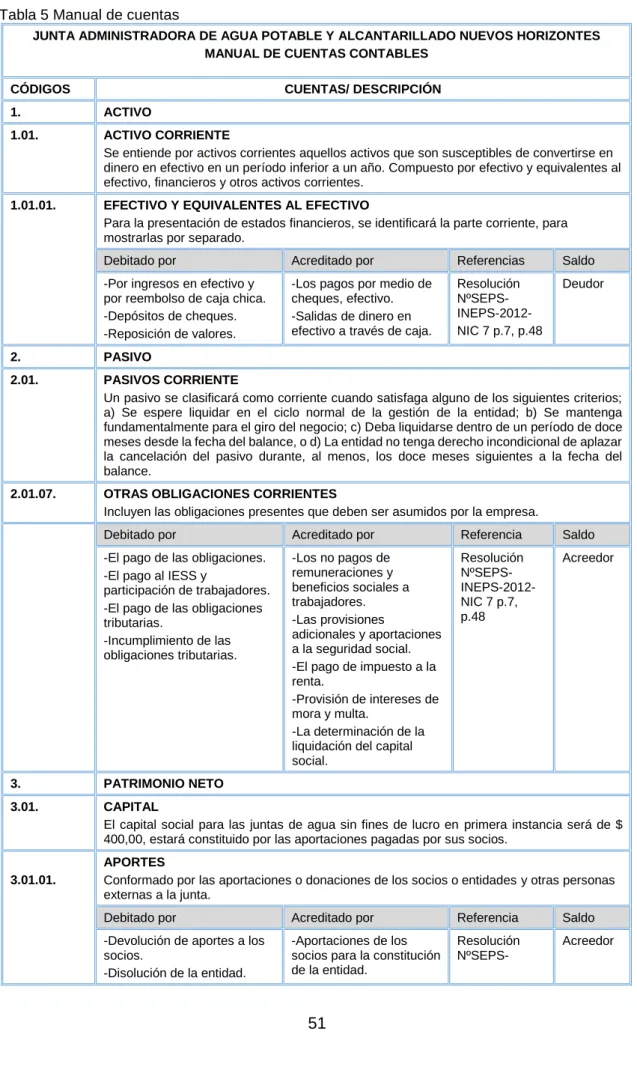

Tabla 5 Manual de cuentas ... 51

Tabla 6 Resumen de ventas ... 53

Pág.

Figura 1 Flujo del proceso contable ... 11

Figura 2 Proceso de análisis de estados financieros ... 23

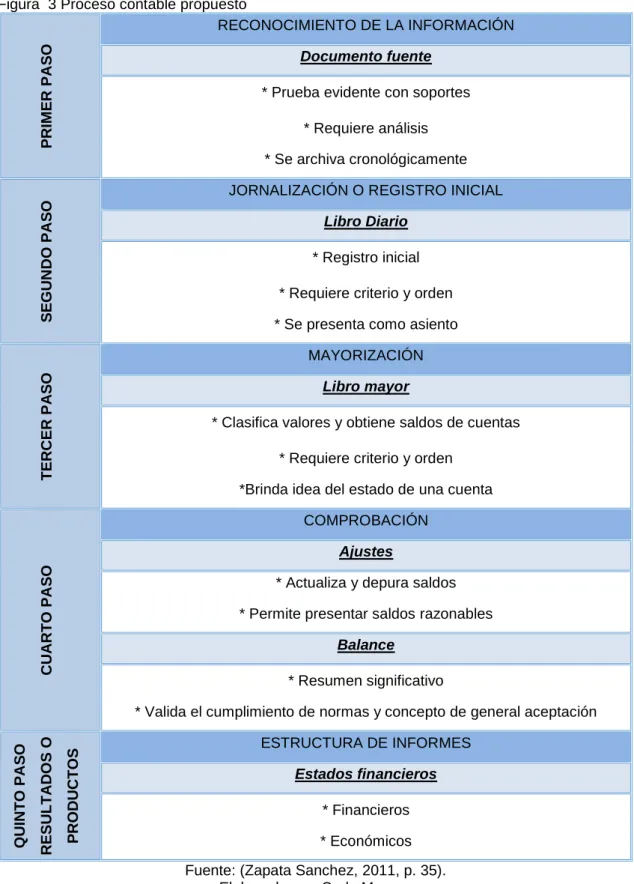

Figura 3 Proceso contable propuesto ... 40

Figura 4 Factura ... 44

Figura 5 Nota de crédito ... 44

Figura 6 Nota de débito ... 45

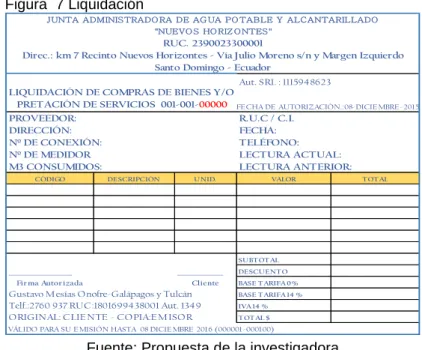

Figura 7 Liquidación ... 46

Figura 8 Comprobante de retención ... 46

Figura 9 Comprobante de egreso ... 47

Figura 10 Formato de cuentas por cobrar ... 48

Anexo 1. Carta de aprobación del perfil.

Anexo 2. Carta de aceptación de la empresa.

Anexo 3. Ruc de la empresa.

Anexo 4. Libro diario.

Anexo 5. Mayorización.

Anexo 6. Rol de pagos y provisiones diciembre 2015 y enero 2016.

Anexo 7. Nómina de socios y su aportación.

Anexo 8. Arqueo de caja.

Anexo 9. Cuentas pendientes de pago.

Anexo 10. Formato de la entrevista dirigida al presidente.

Anexo 11. Formato de la entrevista dirigida a la contadora.

Anexo 12. Formato de la encuesta dirigida a los socios.

1

INTRODUCCIÓN

La contabilidad es de gran importancia ya que todas las empresas tienen la necesidad de llevar un control exhaustivo de forma clara, ordenada y metódica de todas las transacciones, permitiendo conocer la realidad económica y financiera. Es fundamental para preservar la confianza y buenas relaciones entre socios, tener un conocimiento y control absoluto para disponer de información que facilite la toma de decisiones con precisión sobre las futuras acciones.

La información financiera es indispensable y necesaria, siendo la base para formular conclusiones sobre el desempeño económico de la entidad, toda la información es procesada y concentrada para uso de la gerencia permitiendo evaluar el pasado, para proyectar el futuro de la empresa y la toma de decisiones de forma suficiente y oportuna para los ejecutivos.

Este proyecto de investigación es de exclusiva responsabilidad de la autora, ya que luego de haber realizado una observación previa en el CDIC de la biblioteca de la Universidad Regional Autónoma de los Andes, referente a la existencia de la misma se puede determinar que no existen temas iguales a la aplicación de un proceso contable en la base de datos, pero existen temas relacionados al propuesto aplicado a diferentes empresas como son:

Proceso contable y gestión financiera en el Comercial Globaliños en Santo

Domingo de los Tsáchilas, 2015, Autora Jumbo Johana Amparo, Asesora Dra. Pozo Fanny.

Proceso contable y gestión de inventario de mercadería de la empresa

Comandato S.A. en la ciudad de Santo Domingo, 2015, Autora Obando Arana Matilde Rocio, Asesora Ing. Benalcázar Mónica.

Procesos contables y gestión financiera para la empresa Bici Maqui-Repuestos

en la ciudad de Santo Domingo, 2015, Autor García Zambrano Anderson Vinicio, Asesora Ing. Benalcázar Mónica.

2

actividades el 08 de diciembre del 2015, mediante asamblea general de socios certificado emitido por MIDUVI con fecha 5 de septiembre del 2003, se elige la directiva quedando conformada con los siguientes señores: presidente Sr. Vásquez Portillo Carlos Alberto, secretaría Sra. Acosta Enriques Hilda Clemencia, tesorera Sra. Pantoja Bravo Rosaura, primer vocal Sr. Córdova Meneses Alirio Augusto, segundo vocal Sr. Portilla García Hernán Melanio.

Se constituyó con fecha 04 de septiembre del 2006 se encuentra ubicada en el cantón Santo Domingo parroquia Rio Verde, ciudadela recinto Nuevos Horizontes vía Julio Moreno km 7, dedicada a la producción, captación y distribución de agua.

Se beneficia aproximadamente el 100% de la localidad de Nuevos Horizontes ya que solo existe una junta de agua potable en la zona, por lo cual ha sido imprescindible incrementar la capacidad de la infraestructura con la adquisición de un nuevo tanque para brindar un servicio básico de buena calidad de manera rápida y eficiente, además de la satisfacción de sus socios, razón por la que es necesario contar con un proceso contable que permita mejorar la información financiera para la óptima toma de decisiones.

Luego de haber realizado la visita previa a las instalaciones de la empresa Junta Administradora de Agua Potable y Alcantarillado Nuevos Horizontes a través de un proceso de observación directa y de análisis se ha podido detectar los siguientes problemas:

La Junta Administradora de Agua Potable y Alcantarillado Nuevos Horizontes en

la actualidad mantiene registros inadecuados de las transacciones, lo que ha dado lugar a que la información sea distorsionada.

La falta de un plan de cuentas en las operaciones que realiza, provoca que la

incompleta información financiera no sea la adecuada, confiable y veraz que permita hacer los correctivos necesarios, para el buen manejo de la empresa.

Falta de información financiera clara y oportuna que refleje la situación

3

El personal del área contable-financiera de la empresa no cuenta con

conocimientos actualizados con respecto a reformas societarias, tributarias y laborables utilizando registros empíricos, generando una errada presentación de la información.

No existen estados financieros oportunos que permita obtener información

adecuada y útil ocasionando toma de decisiones incorrectas por la administración.

Al no solucionar los problemas señalados, ocasionaría desvíos de la información financiera de la empresa, debido al manejo inadecuado y por ende el cierre del negocio.

Formulación del problema

¿Se logrará mejorar la información financiera con la aplicación de un proceso contable en la Junta Administradora de Agua Potable y Alcantarillado Nuevos Horizontes de la ciudad de Santo Domingo de los Tsáchilas, 2016?

Delimitación del problema

La presente investigación realizada en la empresa Junta Administradora de Agua Potable y Alcantarillado Nuevos Horizontes de la Provincia de Santo Domingo de los Tsáchilas, durante el período del mes de enero 2016.

Objetivo de Investigación y Campo de Acción

Objetivo de Investigación: Proceso contable

Campo de Acción: Información financiera

Línea de investigación

Gestión de la información contable.

Objetivo General

4

Objetivos Específicos

Fundamentar científicamente las bases teóricas relacionadas a la contabilidad, los

proceso contable e información financiera reflejados en el objeto de estudio y campo de acción y demás temas relacionados

Diagnosticar el estado actual de la Junta Administradora de Agua Potable y

Alcantarillado Nuevos Horizontes mediante métodos, técnicas e instrumentos de la investigación.

Realizar un proceso contable para la empresa Junta Administradora de Agua

Potable y Alcantarillado Nuevos Horizontes.

Idea a defender

Con el diseño de un proceso contable de servicios, caracterizado con un plan de cuentas adecuado, registro de todas las operaciones en los libros de contabilidad, resumidas en los estados financieros, mejorará la información financiera de la empresa Junta Administradora de Agua Potable y Alcantarillado Nuevos Horizontes.

Variable de la investigación

Variable Dependiente: Información Financiera

Variable Independiente: Proceso Contable

Justificación

5

Mediante la presente investigación se identificó la existencia de problemas en el manejo y registro de las transacciones, manifestando la necesidad de aplicar un proceso contable que permita mejorar la información financiera facilitando tener saldos reales, basados en normas y procedimientos contables; siendo estos resultados de gran ayuda para la toma oportuna de decisiones.

La implementación de un adecuado proceso contable propuesto para la junta es novedoso, convirtiéndose en una herramienta que oriente y facilite la acción humana en el control de los recursos, siendo un mecanismo de apoyo para la presentación de estados financieros.

La presentación del presente trabajo investigativo tiene un valor muy significativo para los intereses de la organización. Es trascendental el diseño de un proceso contable que permita mejorar la información financiera para obtener mayor rentabilidad. Además, se logró una empresa bien organizada permitiendo que el negocio progrese, se creen fuentes de empleo y se contribuya al desarrollo del país.

Este documento tiene como finalidad ser utilizado como fundamento en materia de control de procesos contables a la vez que sirve como presentación del trabajo final, obteniendo el Título de Ingeniería en Contabilidad Superior, Auditoría y Finanzas, CPA., en la Universidad Regional Autónoma de los Andes “UNIANDES”.

Metodología a emplear

La metodología a emplear es cualitativa – cuantitativa, cualitativa porque se expone y detalla las realidades que involucran la información financiera de la junta y cuantitativa por la aplicación de entrevistas y encuestas, cuyas respuestas deben ser tabuladas para su posterior análisis y caracterización de los problemas que envuelven al objeto de estudio, al igual que los resultados obtenidos de este trabajo van a ser netamente numéricos e interpretables.

6

CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

La empresa Junta Administradora de Agua Potable y Alcantarillado Nuevos Horizontes ha venido desarrollando sus actividades de manera ºempírica, basándome en la observación y verificación de las condiciones en que funciona la empresa, actualmente se ha podido evidenciar que carece de registros contables lo que no permite tener información real y confiable, dando lugar a que la información sea distorsionada, la falta de información financiera clara y oportuna que manifieste la situación económica de la empresa, provocando desconocimiento de los hechos económicos.

Carece de procesos contables y financieros oportunos, lo que no permite a la administración la toma de decisiones adecuadas, la falta de control, organización, comunicación y el desconocimiento de los procesos básicos de contabilidad han provocado consecuencias para la organización tales como pérdida de tiempo y recursos financieros afectando al margen de ganancia.

Mediante la elaboración de un proceso contable y el uso adecuado de la información financiera, sustentado en las diferentes normas y procedimientos contables, se busca encontrar la solución a la problemática mencionada que permita generar información financiera confiable y oportuna.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

Contabilidad

7

armónica, responsable y ética en las entidades que lo usen.” (Zapata Sanchez,

2011, pág. 3)

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (Bravo Valdivieso, 2011, pág. 1)

La contabilidad es una secuencia de tareas, en donde se registran los movimientos económicos de una empresa, para generar información que le permita una adecuada toma de decisiones, además permite vigilar que los objetivos se estén alcanzando.

Importancia

“La contabilidad proporciona información sobre todos los hechos con transcendencia

económica derivados de la actividad de la empresa, facilitando a los responsables de la gestión la adopción de decisiones sobre la marcha de la misma.” (Euduforma, 2013,

pág. 15)

Objetivo

“El objetivo más importante es proporcionarles información financiera de la organización

a las personas y entidades interesadas en conocer los resultados operacionales y la verdadera situación económica de la misma, con el fin de que se tomen decisiones”

(Diaz Moreno, 2011, pág. 4)

Clasificación

a) Contabilidad comercial

“Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no financieros” (Zapata Sanchez, 2011, pág. 9)

b) Contabilidad administrativa

8

necesidades internas de la administración, orientado a facilitar las funciones administrativas de planeación y control, así como la toma de decisiones. (Guajardo Cantú, 2014, pág. 19)

c) Contabilidad financiera

“Sistema de información que expresa en términos cuantitativos y monetarios las

transacciones que realiza una entidad económica, así como ciertos acontecimientos económicos que la afectan, con el fin de proporcionar información útil y segura a usuarios externos a la organización” (Bravo Valdivieso, 2013, pág.

2)

d) Contabilidad de servicios

Se registra las operaciones de empresas dedicadas a la venta y prestación de servicios, o a la venta de capacidad profesional. En este grupo se incluyen: entidades bancarias, instituciones educativas, hospitales, clínicas, talleres de servicio, empresas de turismo, servicio de transporte, empresas de asesoría profesional, etcétera. (Diaz Moreno, 2011, pág. 5)

Principios y normas de contabilidad

Normas básicas

Conjunto de normas y postulados, conceptos y limitaciones que deben tenerse en cuenta para efectuar los registros contables de todas las actividades desarrolladas por las empresas o personas, para que la contabilidad cumpla sus fines u objetivos.

Principios contables

Entidad o ente económico

9 Equidad

El registro de los hechos económicos y la información sobre los mismos han de fundarse en la igualdad y la justicia para todos los sectores, sin favorecer a ninguno en particular.

Continuidad o negocio en marcha

Este principio supone que todo negocio opere sin interrupción desde su inicio, salvo especificación en contrario, pensando que los dueños invierten su capital convencidos de que la empresa tendrá una vida lo suficientemente larga, que les permita recuperar su inversión y generar utilidades.

Período contable

Ante la necesidad de toma de decisiones, deben hacerse cortes convencionales que permitan enfrentar los ingresos de un período con sus costos y gastos correspondientes.

Unidad de medida

Los recursos de la empresa y los hechos económicos deben manejarse con la misma unidad de medida monetaria funcional.

Valuación y medición

Los hechos económicos que el proceso contable cuantifica se registran al costo; es decir, la adquisición de activos está conformada por su precio más todos los costos y gastos incurridos en su adquisición.

Realización

Un hecho económico se considera realizado cuando:

10

Se ha perfeccionado una transacción con terceros al adquirir derechos y asumir obligaciones.

Se han llevado a cabo las transacciones internas a la entidad.

Prudencia

Los hechos económicos deben medirse de manera confiable y verificable.

Importancia relativa o materialidad

La información contable debe mostrar aspectos importantes de la entidad, susceptibles de cuantificarse en unidades monetarias. (Diaz Moreno, 2011, págs. 12-13)

Juntas administradoras de Agua potable y Alcantarillado

De conformidad con lo previsto en el artículo 43 de la ley, las Juntas Administradoras de Agua Potable son organizaciones comunitarias, sin fines de lucro que tienen la finalidad de prestar el servicio público de agua potable y saneamiento. Su accionar se fundamenta en criterios de equidad, solidaridad, interculturalidad, eficiencia económica, sostenibilidad de recurso hídrico, calidad en la prestación de los servicios y en el reparto del agua.

Según el numeral 5 del art. 9 de la Ley de Régimen Tributario Interno, menciona que las instituciones de carácter privado sin fines de lucro legalmente constituidas, definidas como tales en el reglamento; se encuentran excentos del impuesto a la renta, siempre que sus bienes e ingresos se destinen a sus fines específicos y hasta el cierre del siguiente ejercicio, lleven contabilidad y cumplan con los demás deberes formales contemplados en el código tributario, esta ley y demás leyes de la república.

11

Proceso contable

El Proceso Contable contiene la clasificación de las cuentas y de los libros de Contabilidad, formas, procedimientos y controles, que sirven para contabilizar y controlar el activo, pasivo, patrimonio, ingresos, gastos y los resultados de las transacciones.

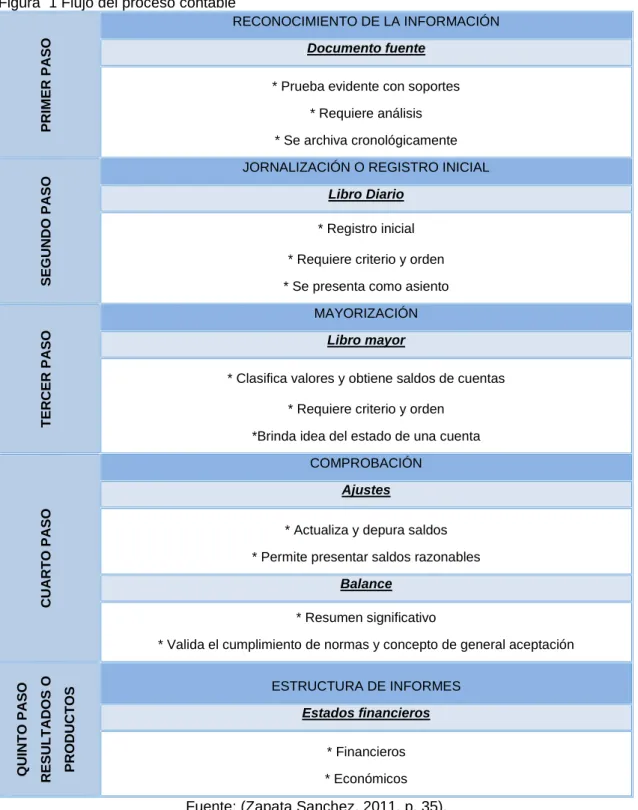

Figura 1 Flujo del proceso contable

PRIM

ER PASO

RECONOCIMIENTO DE LA INFORMACIÓN

Documento fuente

* Prueba evidente con soportes * Requiere análisis * Se archiva cronológicamente

SEG

UN

DO

PAS

O

JORNALIZACIÓN O REGISTRO INICIAL

Libro Diario

* Registro inicial * Requiere criterio y orden * Se presenta como asiento

TERCER

PASO

MAYORIZACIÓN

Libro mayor

* Clasifica valores y obtiene saldos de cuentas * Requiere criterio y orden

*Brinda idea del estado de una cuenta

CU

AR

TO PASO

COMPROBACIÓN

Ajustes

* Actualiza y depura saldos * Permite presentar saldos razonables

Balance

* Resumen significativo

* Valida el cumplimiento de normas y concepto de general aceptación

Q UINTO PASO RESU LT AD O S O PRO DU CTO

S ESTRUCTURA DE INFORMES

Estados financieros

* Financieros * Económicos

12

Cuenta

“Es el nombre o denominación objetiva usado en contabilidad para registrar, clasificar y

resumir en forma ordenada los incrementos y disminuciones que corresponden a los diferentes rubros integrantes del Activo, el Pasivo, el Patrimonio, las Rentas, los Costos y los Gastos.” (Zapata Sanchez, 2011, pág. 24)

a) Partes de la cuenta

Debe. – En el debe se registran todos los valores que reciben, ingresan o

entran a cada una de las cuentas.

Haber. - En el haber se registran todos los valores que entregan, egresan o

salen de cada una de las cuentas.

b) Aumentos o disminuciones en las cuentas

Los aumentos en el Activo se registran en el lado izquierdo (DEBE), las

disminuciones, en el lado derecho (HABER).

Los aumentos en el Pasivo se registran en el lado derecho (HABER), las

disminuciones en el lado izquierdo (DEBE).

Los aumentos en el Patrimonio se registran en el lado derecho (HABER), las

disminuciones en el lado izquierdo (DEBE).

Cuentas de ingresos. - representa los beneficios o ganancias de una empresa.

Cuentas de egresos. -representan obligaciones y responsabilidades.

Costo de ventas. - inversión realizada en bienes que se recupera con la venta

del mismo.

Cuentas de gastos. - denotan uso, consumo o devengo de bienes y servicios

necesarios para mantener las operaciones de la empresa. (Zapata Sanchez, 2011, pág. 26)

13

Saldo deudor: Se obtiene cuando la sumatoria del Debe es mayor que la sumatoria del Haber de la misma cuenta.

Saldo Acreedor: Se obtiene cuando la sumatoria del Haber es mayor que la sumatoria del Debe de la misma cuenta. (Zapata Sanchez, 2011, pág. 24)

c) Tipos de cuentas

Cuentas reales o de balance

Estas cuentas pertenecen al balance general y por su naturaleza no se cierran al finalizar un ejercicio económico, sino que su saldo al final del período se constituye en saldo inicial para el siguiente.

Cuentas temporales, nominales o de resultado

Cuentas que representan rentas, gastos y costos, cuentas que, por su naturaleza, al final de un ejercicio se cierran con el fin de incrementar o disminuir el patrimonio empresarial con el resultado económico.

Cuentas Mixtas

Son cuentas formadas por una parte real y una temporal, como es el caso de los pagos y cobros anticipados, cuyo valor inicial (REAL) será modificado por efectos de los ajustes que muestre el gasto o renta devengado al final de un ejercicio económico. (Zapata Sanchez, 2011, pág. 25)

d) Clasificación de las cuentas

Las cuentas pueden clasificarse según:

Su naturaleza: Personales, Impersonales.

El grupo al cual pertenecen: Activo, Pasivo, Capital, Gastos, Rentas.

El estado financiero: Balance general, Resultados.

14

Plan de cuentas

Es la lista de cuentas ordenadas metódicamente, creada e ideada de manera específica para una empresa o ente, que sirve de base al sistema de procedimiento contable para el logro de sus fines. (Zapata Sanchez, 2011, pág. 26)

a) El código de cuentas.

Es la expresión resumida de una idea a través de la utilización de números, letras y símbolos; en consecuencia, el código viene a ser el equivalente a la denominación de una cuenta. (Zapata Sanchez, 2011, pág. 28)

b) Características del código de cuentas

1. Ser flexible: capacidad de aceptar la intercalación de nuevos ítems.

2. Ser amplio: capacidad de la intercalación de nuevas jerarquías.

3. Ser funcional: capacidad para funcionar a través de cualquier medio.

El plan o catálogo de cuentas debe contener:

Tabla 1 Grupos y subgrupos de cuentas contables

Fuente: (Zapata Sánchez, 2011, p. 30-33) Elaborado por: Carla Moreno

GRUPO SUBGRUPO

1. Activo Activo corriente

Activo no corriente (P.P.E)

Intangibles

Otros activos

2. Pasivo Pasivo corriente (corto plazo)

Pasivos no corriente (largo plazo)

3. Patrimonio Capital

Reservas

Superávit de capital

Resultados

4. Rentas – Ingresos Operativas

5. Gastos – Egresos

Gastos operacionales

Gastos no operacionales

Costo de venta

6. Cuentas de orden Cuentas de orden deudoras

15

Flujo del proceso contable

1) Reconocimiento de la Operación. - Implica entrar en contacto con la documentación fuente que constituye la evidencia escrita que respalda todas las transacciones, los comprobantes de venta son:

Tipos de comprobantes de venta

Factura: evidencian la compra y venta de bienes y servicios, generalmente entre productores y comerciantes o entre contribuyentes que pueden hacer uso del crédito tributario con el IVA pagado en compras.

Notas de Venta: evidencia la compra venta de bienes y servicios entre contribuyentes del sistema simplificado RISE y los consumidores.

Tiquetes o vales emitidos por cajas registradoras: evidencian la compra venta entre consumidores y comerciantes.

Liquidaciones de compra de bienes y prestación de servicios: documentos que acreditan la venta de bienes y servicios por parte de personas naturales que realizan actividades económicas eventuales y miembros de cuerpos colegiados o que tienen negocios rústicos, o que siendo extranjeros no han adquirido la residencia.

Notas de débito o crédito comercial: evidencian la devolución de los bienes y servicios comprados o vendidos y los ajustes de precios.

Están obligados a emitir comprobantes de venta todos los sujetos pasivos del IVA, impuesto a la renta, impuesto a los consumos especiales, las sociedades o personas naturales, incluidas las sucesiones indivisas obligadas o no a llevar contabilidad, cualquiera que sea el monto de la operación.

2) Jornalización: es el primer registro de entrada original en el ciclo contable de una empresa, en el que se registran todas las transacciones en orden cronológico mediante la forma de asiento contable.

16

a) Asiento Simple: está conformado por una cuenta deudora y una acreedora.

b) Asiento Compuesto: está conformado por dos o más cuentas deudoras o dos o más cuentas acreedoras.

c) Asiento Mixto: está conformado por una cuenta deudora y dos o más cuentas acreedoras o viceversa.

El formato de libro diario se ha estandarizado en las empresas, con pocas variaciones en su forma, pero en el fondo presta la misma información, por lo que se debe tomar en cuenta qué:

Este libro principal tiene un diseño especial.

Cada operación está fechada y numerada.

Cada operación se presenta en forma de asiento contable.

En caso de necesitar información detallada como Cliente A, Cliente B,

Producto A, Producto B se puede utilizar la columna de parcial. (Zapata Sanchez, 2011, pág. 41)

3) Mayorización: registro en el cual se asientan las cantidades correspondientes a las transacciones que se encuentran jornalizadas, de acuerdo a una clasificación previamente establecida de cuentas.

El libro mayor es el segundo registro principal que se mantiene por cada cuenta, con el propósito de conocer su movimiento y saldo de forma particular. Se puede presentar en:

“T” contable

Folio

17

Cualquiera que sea la razón u origen de los saldos incorrectos, éstos deben ser corregidos mediante ajustes contables que permitan presentar saldos razonables mediante la depuración oportuna y apropiada de las cuentas, caso contrario no se presentará la situación económica y financiera real.

5) Estructura de Informes:

Cuando el contador esté totalmente seguro de la idoneidad de los saldos se procederá a preparar los estados financieros.

Los estados financieros son reportes que se elaboran al finalizar un período contable, con el objeto de reflejar la situación económica y financiera de la empresa, la que nos permite examinar los resultados obtenidos, evaluar el potencial económico de la institución, tomar decisiones de inversión y crédito, formular juicios sobre los resultados financieros de la administración, evaluar la gestión de gerencia, conocer el origen y las características de los recursos.

Si bien los estados financieros se formulan en base a las operaciones realizadas por la empresa, no siempre son exactos ni las cifras que se muestran son definitivas, pero sí proporcionan ideas claras sobre la situación si las cifras son razonables, la utilidad o pérdida definitiva no se conoce sino hasta el momento de la venta o liquidación de la empresa.

6) Ajustes y reclasificaciones contables

Presenta saldos razonables de manera oportuna y apropiada, registrándose en el libro diario general, mayorización y finalmente en el balance de comprobación.

Reglas de Presentación1

Los estados financieros deben proporcionar algunos datos y seguir ciertas reglas:

Nombre de la empresa o razón social, sea persona natural o jurídica.

Número de identificación tributaria, como por ejemplo RUC.

Título del estado financiero.

1 Los estados financieros deben ser elaborados según lo que dispone la NIC 1 y adoptados

18

Moneda en que se expresa el estado.

Fecha o período al cual pertenece la información.

Cortes de totales y subtotales claramente identificados.

Estados financieros

Los estados financieros se estructurarán y presentaran mensualmente a sus usuarios, considerando los principios y conceptos que permitan conocer las partidas que integran los mismos.

Además, los Estados Financieros mantendrán las siguientes características para que su información sea útil:

Comprensibles. - para todos los usuarios de los EEFF, sin que ello quiera

decir que deben dejar de ser técnicos.

Verificables. - todo lo que se registre en la contabilidad podrá ser verificado

por observadores independientes.

Oportunos. - presentados ya sea en forma separada o en notas a los EEFF

todos aquellos eventos o transacciones que tienen importancia relativa.

Comparables. - la información presentada podrá ser comparada a través del

tiempo.

Relevante. - la información presentada influirá en las decisiones tomadas por

los accionistas y administradores de la empresa.

Representación fiel. - los estados financieros estarán libres de error material

y de perjuicio, es así que la información será: fidedigna, neutral, prudente, completa.

Clases de Estados Financieros:

19

Estado de Resultados. - muestra los efectos de las operaciones de una empresa y su resultado final, ya sea pérdida o ganancia.

Este estado es dinámico, ya que expresa en forma acumulativa las cifras de ingresos, costos y gastos resultantes de un período determinado, por lo general se expresa en forma vertical y de acuerdo a las necesidades puede detallarse o resumirse, sus principales partes son:

Encabezado: contendrá la razón social, el RUC, el nombre del estado y período al que corresponde y la denominación de la moneda.

Texto: presenta las cuentas de ingresos, costos y gastos clasificadas y ordenadas, a fin de ir estableciendo los tipos de ganancia o pérdida.

Firmas de legalización: firma y rúbrica del gerente o representante y del contador.

Estará conformado por:

Ingresos: su reconocimiento y valoración dependerá de los incrementos en los beneficios económicos producidos en un ejercicio en forma de entradas en valor de los Activos o como salida de Pasivos, que generan un incremento del Patrimonio, para la junta se considerarán ingresos ordinarios la venta de agua.

Gastos: para su registro se considerará gasto a los conceptos que denotan uso o consumo de bienes o servicios necesarios para mantener las operaciones de la empresa y que de esta forma generan salidas o disminuciones de activos por ejemplo el pago de sueldos siendo este el principal gasto de la empresa o cuando se genera o incrementa los pasivos al generarse el consumo de servicios básicos en el mes.

Ganancias o pérdidas: El beneficio o pérdida vendría a ser el resultado de la diferencia entre los ingresos y los gastos, hay beneficio cuando los ingresos son mayores que los gastos, y hay pérdida cuando los ingresos son menores que los gastos. - La cuenta de pérdidas y ganancias consolidada se denomina Resultado consolidado del ejercicio.

20

Balance General o Estado de Situación Financiera. - presenta ordenada y sistemáticamente las cuentas de Activo, Pasivo y Patrimonio y determina la posición financiera de la empresa.

La presentaciones más usuales del Estado de situación financiera son: como cuenta (también llamado horizontal) se muestra el Activo al lado izquierdo; el Pasivo y Patrimonio al lado derecho; o a manera de informe que se presenta en forma vertical, primero el Activo, luego el Pasivo y al final el Patrimonio. (Zapata Sanchez, 2011, págs. 42-63)

Estado de cambios en el patrimonio

Es preparado al final del período con el propósito de demostrar objetivamente los cambios ocurridos en las partidas patrimoniales, el origen de dichas modificaciones y la posición actual del capital contable, mejor conocido como Patrimonio. (Zapata Sanchez, 2011, pág. 330)

Una entidad presentará un estado de cambios en el patrimonio que muestre:

1. El resultado integral total del período, mostrando de forma separada los importes totales atribuibles a los propietarios y a las participaciones.

2. Para cada componente de patrimonio, los efectos de la aplicación o re expresión retroactiva reconocidos según la Sección 10 Políticas Contables, Estimaciones y Errores.

3. Para cada componente del patrimonio, una conciliación, al comienzo y al final del período, revelando por separado los cambios.

Estado de flujo de efectivo

21

Su información estará basada en resultados de dos períodos consecutivos y de:

Flujo Operativo: le permite crecer financieramente sin necesidad de

endeudarse, está compuesto por: transacciones rutinarias, lo encontramos en el Activo a Corto Plazo, Pasivo a Corto Plazo y en el Estado de Resultados.

Flujo de Inversión: aquí los recursos se reinvierten en la operación y está

compuesto por transacciones no rutinarias y su información proviene solo de los Activos estos pueden ser compra de Activos Fijos o Intangibles, la concesión o recuperación de préstamos que se otorgan a terceros.

Flujo de Financiamiento: está compuesto por transacciones no rutinarias, su

información la encontramos en el Pasivo y Patrimonio, entre sus transacciones tenemos otorgamiento y cancelación de préstamos al banco, accionistas, proveedores, pago de dividendos.

Información financiera

“Es un sistema coherente de objetivos y fundamentos interrelacionados que establece la naturaleza, función y las limitaciones de la información financiera” (Guajardo Cantú,

2014, pág. 34)

La información financiera que se obtiene como resultado de aplicar una contabilidad ordenada y eficiente, es una vital herramienta de toma de decisiones económicas y financieras en una empresa.

Importancia

La información contable es útil para quienes deban emitir juicios y tomar decisiones que generen consecuencias económicas; la contabilidad ayuda a la toma de decisiones, mostrando dónde y cómo se ha gastado el dinero o se han contraído compromisos, evaluando el desempeño e indicando las implicaciones financieras de escoger un plan en lugar de otro. Además, ayuda a predecir los efectos futuros de las decisiones y a dirigir la atención tanto hacia los problemas, las imperfecciones y las ineficiencias actuales, como hacia las oportunidades futuras. (Zapata Sanchez, 2011, pág. 5)

Objetivo

a) Objetivos generales

Proporcionar información que sea útil para todos los posibles usuarios los

22

Preparar información que ayude a los usuarios al análisis de los flujos de

efectivo históricos, así como la proyección de los flujos de efectivo futuros.

b) Objetivos específicos

Informar acerca de cómo han sido financiados los recursos económicos del

ente económico, si a través de terceros o por los mismos propietarios.

Informar el resultado del desarrollo de la actividad económica principal

mostrando las utilidades que se generan.

Informar cuales son las formas mediante las cuales el ente económico

obtiene su liquidez, como la utiliza, cual es el comportamiento con respecto al servicio de la deuda que podría tener en un momento determinado.

Informar la gestión realizada por el personal administrativo de la empresa.

(Olano Asuad, 2012, págs. 14-15)

Análisis financiero

El análisis financiero es el conjunto ordenado de acciones, que se hace mediante la lectura crítica, el análisis objetivo y la interrelación coherente de los datos que constan en los estados financieros y otros elementos complementarios que permiten obtener indicadores que debidamente interpretados ayudarían a escribir la situación económica y financiera presente y futura de la empresa, con lo que facilitará la toma de decisiones para corregir falencias actuales y prevenir acontecimientos que pudieran afectar los intereses o estabilidad de la empresa. (Zapata Sanchez, 2011, pág. 414)

Análisis vertical

Se realiza con base a una partida importante de los balances del período analizado, que se debe hacer con cada una de las cuentas.

Análisis horizontal

23

Obtener

razones y proporciones de la empresa y de la competencia.

Interrelacionar los porcentajes y las razones. Análisis de estados financieros

Planificación Programación Ejecución Discusión y aplicación

Elaborado por: Carla Moreno. Fuente: (Zapata Sanchez, 2011, pág. 415)

Exponer

ante las directivas. Enfatizar en aspectos críticos. Gerente: Tomar decisiones

Efectuar el

seguimien to.

Definir

objetivo y alcance.

Establecer

fechas.

Preparar informe que contenga: Resultados relevantes Opiniones/salveda des. Conclusiones. Recomendaciones …

Seleccionar al

responsable o responsables.

Recabar datos,

tablas, etc. Organizar información. Validar datos. Definir metodología.

Calcular las

razones financieras propias y de la competencia.

Interpretar los resultados.

24

Razones financieras

Una razón financiera es la relación entre dos o más datos de los estados financieros; el analista deberá decidir cuáles son las razones que va a calcular, dependiendo de los objetivos que desea alcanzar.

Entre las razones financieras más usuales están:

Indicadores de liquidez

Los indicadores de liquidez sirven principalmente para determinar y medir la capacidad que tienen las organizaciones para cancelar las obligaciones que poseen en el corto plazo. Estos tienen como funcionalidad establecer la facilidad o dificultad que presenta una entidad al pagar sus pasivos corrientes al momento de convertir sus activos corrientes en efectivo.

a) Razón corriente

Relaciona los activos corrientes frente a los pasivos corrientes. Mientras más alto es el coeficiente, las organizaciones tendrán mayor posibilidad para efectuar sus pagos en el corto plazo.

Su resultado indica la cantidad de activos que en el corto plazo serán dinero ($), con los cuales la empresa podrá cubrir las deudas corrientes.

b) Solidez

Mide la capacidad de una empresa para transformar sus activos en líquidos para responder las obligaciones que la entidad presenta.

Solidez = Total Activo Total Pasivo Razón Corriente = Activo Corriente

25

Indicadores de solvencia

Los indicadores de solvencia miden el grado y participación del financiamiento dentro de la organización; y evidenciar el riesgo que presenta considerando los beneficios y perjuicios que se presentan al endeudarse. (Superintendenca de Economia, Popuar y Solidaria, SEPS, 2015).

a) Endeudamiento del activo

Determina la autonomía financiera que presenta la organización; si el índice es elevado significa que la empresa tiene un alto nivel de endeudamiento.

Endeudamiento del Activo = Pasivo Total

Activo Total

b) Endeudamiento patrimonial

Este indicador mide cuan comprometido se encuentra el patrimonio de la organización frente a sus obligaciones.

Endeudamiento Patrimonial = Pasivo Total

Patrimonio

Esta razón muestra la cantidad del patrimonio neto de la empresa que corresponde a fuentes de financiamiento externas.

Indicadores de rentabilidad

26 a) Rentabilidad sobre activos

Más conocido como ROA representa el manejo de los activos existentes para generar ganancias. Si este indicador es bajo refleja que existen deficiencias en el ámbito general; caso contrario demuestra que la entidad tiene un funcionamiento eficiente.

Rentabilidad sobre Activos = Ganancia Neta

Total de Activos

Esta razón indica el porcentaje de utilidades que la empresa ha generado luego de haber deducido los gastos operativos y no operativos, es decir la utilidad bruta en ventas.

b) Rentabilidad sobre el patrimonio

La rentabilidad sobre el Patrimonio o ROE es un indicador básico que mide la tasa de crecimiento que presentan las ganancias de las organizaciones. Mientras más alto sea este índice es más óptimo, ya que refleja el porcentaje de remuneración que puede ofrecerse como los capitales propios. (Zapata Sanchez, 2011, págs. 417-421)

27

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Según Pedro Zapata define a la contabilidad como la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico, como en normas internacionales. La contabilidad se encarga del reconocimiento de los hechos que afectan el patrimonio; de la valoración justa y actual de los activos y obligaciones de la empresa, y de la presentación relevante de la situación económica - financiera.

De acuerdo a la autora Mercedes Bravo, define la contabilidad como la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o período contable.

Pedro Zapata define al proceso contable como las transacciones que ejecutan las empresas; estos en la actualidad están informatizados, con lo cual se ahorra tiempo para que el contador invierta en otras actividades que antes estaban algo restringidas.

28

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Los distintos temas investigados son analizados y respaldados a través de fuentes bibliográficas actualizadas físicas y electrónicas, lo que permite profundizar el conocimiento del investigador y el desarrollo del marco teórico, además es una ayuda para el desarrollo del marco metodológico y para así viabilizar la propuesta.

La contabilidad es un conjunto de herramientas que permite controlar, registrar y organizar las actividades económicas - financieras para generar información que le permita a la empresa una adecuada toma de decisiones, con datos confiables y verdaderos además permite vigilar que los objetivos de la empresa se estén alcanzando.

En una empresa los procesos contables son esenciales, ajustados a las necesidades de la empresa, los mismos que servirán de guía para la ejecución del trabajo diario, sirviendo además como una herramienta para evaluar la eficiencia operacional.

Una vez estudiado el proceso contable, se ha llegado a la conclusión que su aplicación si dará solución al problema, porque nos permitirá desarrollar procedimientos para las diferentes actividades del departamento de contabilidad por medio del diseño de documentos fuentes que faciliten el registro de las transacciones en el libro diario debidamente sustentados, realizando un plan de cuentas para ordenar la información contable y luego analizarla, obteniendo estados financieros de calidad, actualizados y confiables que reflejen la situación real de la junta.

29

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA CONTEXTO INSTITUCIONAL.

El presente proyecto de investigación se desarrolla en la empresa Junta Administradora de Agua Potable y Alcantarillado Nuevos Horizontes en el cantón Santo Domingo provincia de Santo Domingo de los Tsáchilas, en la vía Julio Moreno km 7, inicio sus actividades el 08 de Diciembre 2015 con la ayuda del señor Orlando Castro se empezó esta actividad con iniciativa propia, comenzó con un capital muy bajo el cual fue inyectado por fundaciones mediante la compra de un terreno con una vertiente de agua.

Está regulada por la Secretaría Nacional del Agua, su actividad económica es la producción, captación y distribución de agua, por ende, su principal ingreso es por el cobro de agua, la contabilidad es realizada de manera manual e empírica presentando dificultades al momento de obtener la información financiera.

Actualmente la empresa, se encuentra en la fase de crecimiento económico, en donde es necesario que cuente con un adecuado Proceso Contable, muchas veces poseer la información oportuna son los determinantes para lograr el éxito que le permita tener un óptimo manejo de sus transacciones.

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

En el diseño metodológico de la presente investigación se utilizó tipos, métodos, técnicas e instrumentos de investigación como:

Modalidad de la investigación

La modalidad de investigación que se empleó es Cuali- Cuantitativa con tendencia a lo cuantitativo, por tratarse de un proceso contable que nos permitió obtener como resultado final los estados financieros.

30

Cuantitativa. - La modalidad cuantitativa nos ayudó a recoger, organizar y evaluar los resultados numéricos obtenidos a través de la recopilación de datos. Utilizando análisis mediante números, porcentaje o herramientas estadísticas que favorecieron a la solución del problema planteado.

Tipos de Investigación

Son procesos metódicos y sistemáticos dirigidos a la salida de problemas, mediante la producción de nuevos conocimientos, los cuales constituyen la solución a tales interrogantes.

Investigación de campo

El trabajo de campo, mediante la aplicación de instrumentos a la población, fenómeno o proceso objeto de estudio, ya que la información se obtuvo en el lugar de los hechos, obteniéndose los datos en sus fuentes primarias.

Investigación explicativa

Se investigó la veracidad de la idea a defender; que permitió explicar por qué ocurre un fenómeno, estableciendo las causas y efectos que provocaron determinadas situaciones, puntualizando las debilidades para dar la solución a la problemática detectada.

Investigación bibliográfica

El presente trabajo de investigación partió de una revisión bibliográfica, siendo importante la referencia de los datos recopilados a nivel bibliográfico. Se obtuvo la información relacionada con el tema de investigación, a través de: libros, revistas, internet, entre otros, que sirvieron de base para la redacción del marco teórico.

Investigación descriptiva

31

Métodos, técnicas e instrumentos

El método es el camino a seguir mediante una serie de operaciones, reglas y procedimientos fijados en anterioridad de manera voluntaria.

Método inductivo - deductivo

El método inductivo observó el comportamiento de los hechos, que serán claves o generalidades; que servirán como fundamento para proponer una alternativa de solución, mientras que el método deductivo permitió ir de lo general a lo específico, para definir si existe un adecuado proceso contable, en función de la empresa.

Método analítico – sintético

El método analítico permitió conocer y describir de manera ordenada los hechos, iniciando su estudio por las partes más específicas que lo identifican y en base a esto llegar a una explicación total del problema, sus resultados se apoyaron en el método sintético, que permitió reunir los resultados y realizar la propuesta que dé solución a la problemática planteada.

Técnicas

Las técnicas son recursos o procedimientos de los que se vale el investigador para acercarse a los hechos y acceder a su conocimiento y se apoyan en instrumentos para guardar la información.

Observación

32

Entrevista

La entrevista es una forma específica de interacción social que tiene por objeto la recolección de datos, estableciendo un diálogo, a fin de comparar y evidenciar la problemática planteada.

Encuesta

La técnica de la encuesta se desarrolló en el diagnóstico para obtener información de manera clara y precisa, aplicando un cuestionario de preguntas estandarizadas, con el cual se obtuvo información real sobre el problema estudiado.

Instrumentos

Sirven para recoger y registrar los datos de la investigación, de forma que representen verdaderamente a las variables que el investigador tiene por objeto.

Guía de observación

La guía de observación permitió analizar la manera errada en que se lleva la información contable, permitiendo registrar los detalles para ser analizados.

Guía de entrevista

Se aplicó al presidente y a la contadora externa de la junta mediante la entrevista formal con el objeto de recolectar datos, permitiendo conocer las debilidades de la empresa.

Cuestionario

33

Población y muestra

Población

La población a la cual está dirigida la presente investigación se encuentra distribuida de la siguiente manera.

Tabla 2 Población investigada

Involucrados Población

Presidente 1

Contador externo 1

Socios 127

Total 129

Fuente: Junta de Agua Nuevos Horizontes Elaborado por: Carla Moreno

Muestra

34

Interpretación de resultados de la investigación

Entrevista al presidente de la Junta de Agua

1. ¿La junta de agua posee estatutos?

No existe un reglamento interno de la junta sin embargo estamos trabajando para la creación de los estatutos de la junta.

2. ¿Cada que tiempo la contadora presentan los estados financieros económicos a los socios?

La presentación de balances se presenta cada seis meses a los socios.

3. ¿Mantienen un registro adecuado de las cuentas por cobrar a socios, que permita establecer los saldos de manera confiable y veraz?

No, lamentablemente se realiza de manera manual, razón por la cual la información no es confiable ante los socios.

4. ¿Quién realiza la contabilidad de la junta?

La Junta cuenta con un Profesional que se encarga de llevar la contabilidad.

5. ¿El personal del área contable tiene conocimientos básicos sobre el manejo de información?

La tesorera no cuenta con conocimientos técnicos, todas las operaciones las realiza de manera empírica.

6. ¿Cuántos socios existen actualmente en la junta?

Hay 128 socios, de los cuales se designan las diferentes directivas.

7. ¿Existe consistencia en la aplicación de los Principios de Contabilidad Generalmente Aceptados?

35

8. ¿Existe un control sobre los libros y registros auxiliares?

Se realiza un registro de los ingresos y egresos en Excel de manera simple y manual, que no es confiable para la junta.

9. ¿La junta posee un plan de cuentas para el adecuado registro de sus transacciones?

La junta de agua no tiene un plan de cuentas debido al desconocimiento sin embargo la empresa necesita elaborar un adecuado plan de cuentas para el registro de las transacciones de manera ordenada y metódica.

10. ¿Cuáles son las principales debilidades de la Junta de agua que causan inconvenientes en la información financiera?

Las debilidades son el registro inadecuado, la falta de un plan de cuentas, información financiera clara, inexistencia de estados financieros oportunos ante los organismos de control debido a falta conocimientos tributarios por parte del responsable.

11. ¿Cree usted que con el diseño de un proceso contable permitirá obtener información financiera clara y oportuna?

36

Entrevista a la contadora externa de la Junta de Agua

1. ¿Conoce usted si en la junta existe un correcto manejo de la documentación fuente y registro de las transacciones?

No la persona encargada debe mejorar y organizar la documentación.

2. ¿Mantiene la tesorera un archivo lógico y cronológico de toda la información?

Si todas las facturas de ingresos, compras y gastos se guardan en orden cronológico y se archivan en su respectiva carpeta según la fecha. Sin embargo, existen gastos que no están justificados con su debido comprobante.

3. ¿Los asientos registrados son sustentados con documentos legalmente aceptados?

Si todas las transacciones que se realizan tienen su respectivo soporte o documentación a excepción de los pagos realizados a los obreros que se dan en pocas ocasiones.

4. ¿Considera usted que realiza un proceso contable adecuado?

No se lo realiza debido a que no tienen el conocimiento para hacerlo, estoy trabajando para ilustrarlos y lleven de mejor manera la documentación.

5. ¿Cuenta con un plan de cuentas para realizar el registro contable de las transacciones diarias?

No, los registros contables que realizo lo hago mediante un plan de cuentas diseñado para la contabilidad de las empresas, no he creado uno para la junta específicamente.

6. ¿Su opinión como profesional aporta a las decisiones administrativas y financieras?

37

7. ¿Mantiene usted un archivo de todos los documentos contables y estados financieros de la junta?

El archivo de la documentación se mantiene en un folder mediante el orden cronológico de todas las transacciones realizadas con su debida documentación en excepción de gastos sin factura que son presentados por parte de los responsables de la junta.

8. ¿La contabilidad actual le permite presentar la información contable financiera actualizada para poder tomar decisiones?

No debido a que toma mucho tiempo tener toda la información al día y actualizada y la tesorera no me presenta la información a tiempo.

9. ¿Se presenta a tiempo los estados financieros?

En algunas ocasiones no ha sido posible por falta de información adecuada me impide generar los estados financieros en el tiempo oportuno.

10. ¿Se encuentra al día con las obligaciones tributarias?

La contadora menciona que actualmente no están al día con el SRI, debido a la falta de información por parte de la tesorera.