UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

PORTADA

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

PROCESO CONTABLE Y GESTIÓN FINANCIERA EN LA EMPRESA VANOBRI DISTRIBUCIONES EN SANTO DOMINGO DE LOS TSÁCHILAS.

AUTORA: OÑATE SÁNCHEZ LOURDES MARCELA

ASESORA: ING. BENALCÁZAR PALADINES MÓNICA ELIZABETH, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Lourdes Marcela Oñate Sánchez, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema “PROCESO CONTABLE Y GESTIÓN FINANCIERA EN LA

EMPRESA VANOBRI DISTRIBUCIONES EN SANTO DOMINGO DE LOS TSÁCHILAS”, ha sido cuidadosamente revisado, y cumple con todos los requisitos establecidos en la normativa de la Universidad Regional Autónoma de Los Andes -UNIANDES -, por lo que apruebo su presentación.

Santo Domingo, febrero de 2017

---

DECLARACIÓN DE AUTENTICIDAD

Yo, Lourdes Marcela Oñate Sánchez, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados en

el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son

absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, febrero de 2017

__________________________

Srta. Lourdes Marcela Oñate Sánchez

CI. 171747789-5

DERECHOS DE AUTOR

Yo, Lourdes Marcela Oñate Sánchez, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, febrero de 2017

_____________________________ Srta. Lourdes Marcela Oñate Sánchez CI. 171747789 - 5

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Angélica Dora Rodríguez Lara, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Lourdes Marcela Oñate

Sánchez sobre el tema: “PROCESO CONTABLE Y GESTIÓN FINANCIERA EN LA EMPRESA VANOBRI DISTRIBUCIONES EN SANTO DOMINGO DE LOS

TSÁCHILAS”, ha sido cuidadosamente revisado por la subscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, julio de 2017

DEDICATORIA

El presente trabajo investigativo dedico a la persona más importante en mi vida aquel ser

maravilloso que Dios me regaló, a mi hija Sarai Daniela Quevedo Oñate, por el inmenso

amor que te tengo, por todos los momentos a ella robados, admiro tu valentía y me siento

muy orgullosa de ti mi princesa, todo mi sacrificio y esfuerzo te lo dedico porque solo un

ser tan maravilloso como tú puede inspirar tanto valor y deseo de superación todo lo

hecho por ti por poder darte un futuro digno y crecerte con un ejemplo, sabiendo que en la

vida hay que luchar, no importa cuántos tropiezos tengas o cuan dolorosos sean siempre

hay que levantarse, ponerse de pie y mirar hacia un futuro.

A ti hija mía te dedico de todo corazón el presente trabajo que ha logrado que mi más

grande anhelo se haga realidad; alcanzando el cumplimiento de una meta más en mi vida

de las muchas que aspiro alcanzar.

AGRADECIMIENTO

A mi Dios padre Celestial por haberme dado fortaleza, inteligencia y sabiduría en los

momentos más difíciles de mi vida, estando siempre a mi lado asiéndome notar que no

estoy sola que siempre puedo contar con él.

A mis padres Eduardo Oñate y Elvia Sánchez, por su constante apoyo moral quienes han

creído siempre en mí, dándome ejemplo de superación, humildad y sacrificio,

enseñándome a valorar cada esfuerzo y sacrificio realizado.

A mi hermosa hija Sarai Daniela Quevedo Oñate quien día a día me ha fortalecido con su

valentía, amor y comprensión.

A mi amiga incondicional Maribel Sofía Zamora Gaibor, quien ha estado en los buenos y

malos momentos siempre a mi lado, contar y compartir contigo mis tristezas y alegrías

mis triunfos y fracasos es un privilegio que Dios me regaló.

A una persona muy especial que Dios puso en mi camino en el momento menos esperado a

Edison Marcelo Balseca, Gracias por tu comprensión y ayuda incondicional.

A mi hermana Raquel Oñate S. y a todos quienes de alguna manera contribuyeron para

poder cumplir una meta más en mi vida, a mis docentes por sus valiosos conocimientos

impartidos, a mis compañeros que entre risas y preocupaciones hemos compartido y

superado los grandes obstáculos que se nos han atravesado a lo largo de nuestra carrera

estudiantil.

RESUMEN

La contabilidad es fundamental de toda actividad económica, ayudando a llevar el control diarios de las transacciones realizadas en una empresa, así como la realización de estados Financieros, análisis e interpretación de los mismos, para la toma de decisiones acertadas en beneficio del comercio.

El objetivo del presente trabajo de tesis es proponer un proceso contable para mejorar la Gestión Financiera en la Empresa Vanobri Distribuciones en Santo Domingo de los Tsáchilas.

La investigación se efectuó a través del análisis de información contable, se aplicó la metodología cuali-cuantitativa se analizó a través de los métodos Inductivo-Deductivo, Analítico-Sintético además técnicas como entrevistas, encuestas las que permitieron descubrir el problema real de la empresa, él no contar con un proceso contable que ayude a la gestión financiera para la toma decisiones dentro de la entidad.

El presente trabajo está integrado por tres capítulos, iniciando con la introducción donde constan los antecedentes de investigación, aportes teóricos y significación práctica.

El primer capítulo muestra las variables desarrolladas en el tema y la bibliografía respectiva la cual respalda la investigación.

En el segundo capítulo se encuentra el marco metodológico empleado con los procedimientos correspondientes para el desarrollo de la investigación, verificando el modelo propuesto por el investigador con las respectivas conclusiones del capítulo.

ABSTRACT

The accounting is fundamental of all economic activity, helping to take the daily control of the transactions realized in a company, as well as the accomplishment of Financial statements, analysis and interpretation of the same, for the right decision making in benefit of the commerce.

The objective of this thesis work is to propose an accounting process to improve Financial Management at the Vanobri Distributions Company in Santo Domingo de los Tsáchilas.

The research was carried out through the analysis of accounting information, the qualitative-quantitative methodology was applied through the methods Inductive-Deductive, Analytical-Synthetic techniques as well as interviews, surveys that allowed to discover the real problem of the company, He does not have an accounting process that helps the financial management to make decisions within the entity.

The present work is integrated by three chapters, beginning with the introduction where they record the history of research, theoretical contributions and practical significance.

The first chapter shows the variables developed in the subject and the respective bibliography which supports the research.

In the second chapter we find the methodological framework used with the corresponding procedures for the development of research, verifying the model proposed by the researcher with the respective conclusions of the chapter.

ÍNDICE GENERAL

Pág.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

Antecedentes de la investigación. ... 1

Planteamiento del Problema. ... 2

Formulación del problema. ... 3

Delimitación del problema. ... 3

Objeto de Estudio. ... 3

Campo de acción... 3

Línea de Investigación. ... 4

Objetivo General. ... 4

Objetivos Específicos. ... 4

Idea a Defender. ... 4

Variables de la investigación. ... 4

Metodología a emplear. ... 5

Resumen de la estructura de la tesis. ... 6

Aporte teórico, significación práctica y novedad científica. ... 7

Aporte teórico. ... 7

Significación práctica. ... 7

Novedad científica. ... 7

CAPÍTULO I ... 8

1. MARCO TEÓRICO. ... 8

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO

DE INVESTIGACIÓN. ... 8

1.2.1. Contabilidad. ... 8

1.2.1.1. Importancia de la contabilidad. ... 9

1.2.1.2. Objetivo de la contabilidad. ... 9

1.2.1.3. Principios de la Contabilidad. ... 10

1.2.1.4. Finalidad de la Contabilidad. ... 10

1.2.1.5. Características de la contabilidad. ... 11

1.2.2. Auditoria. ... 11

1.2.2.1. Objetivos de la auditoria. ... 12

1.2.2.2. Importancia de la auditoria. ... 12

1.2.3. Plan General de Cuentas. ... 13

1.2.4. Diagramas de Flujo. ... 13

1.2.5. Proceso Contable. ... 14

1.2.5.1. Modelos de procesos contables. ... 15

1.2.6. Gestión Financiera. ... 18

1.2.6.1. Importancia de la Gestión Financiera. ... 19

1.2.6.2. Generalidades de la gestión financiera. ... 19

1.2.6.3. Objetivos de la gestión financiera. ... 19

1.2.6.4. Planificación Financiera. ... 20

Etapas de la planificación financiera. ... 20

1.2.7. Decisión de inversión ... 21

1.2.7.1. Inversiones Temporales. ... 22

1.2.7.2. Inversiones Permanentes. ... 23

1.2.7.3. Riesgo…… ... 23

1.2.8. Apalancamiento financiero. ... 23

1.2.9.Naturaleza del análisis financiero. ... 24

1.2.10. Análisis e interpretación. ... 26

1.2.10.1. Estado de situación financiera. ... 26

1.2.10.2. Razones financieras. ... 27

1.2.10.3. Importancia de las razones financieras. ... 27

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 30

CAPÍTULO II ... 31

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 31

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL .... 31

2.1.1. Descripción de la empresa. ... 31

2.1.2. Misión…. ... 32

2.1.3.Visión….. ... 32

2.1.4.Productos. ... 32

2.1.5. Clientes... ... 33

2.1.6.Proveedores. ... 33

2.1.7. Organigrama estructural. ... 34

2.2. DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 35

2.2.1. Modalidad de la investigación. ... 35

2.2.2. Tipos de investigación. ... 35

2.2.2.1. Investigación Explicativa. ... 35

2.2.2.2. Investigación de campo. ... 36

2.2.2.3. Investigación bibliográfica. ... 36

2.2.2.4. Investigación Descriptiva. ... 36

2.2.3. Métodos, técnicas e instrumentos. ... 36

2.2.3.1. Métodos. ... 36

Método Inductivo – Deductivo. ... 37

Método Analítico – Sintético. ... 37

Método Histórico - Lógico. ... 37

2.2.3.2. Técnicas. ... 37

Entrevista…… ... 38

Encuesta……. ... 38

2.2.3.3. Instrumentos. ... 38

Guía de entrevista. ... 38

Cuestionario de la encuesta. ... 38

2.2.4. Población y Muestra. ... 38

2.2.4.2. Muestra………39

2.2.5. Interpretación de resultados. ... 39

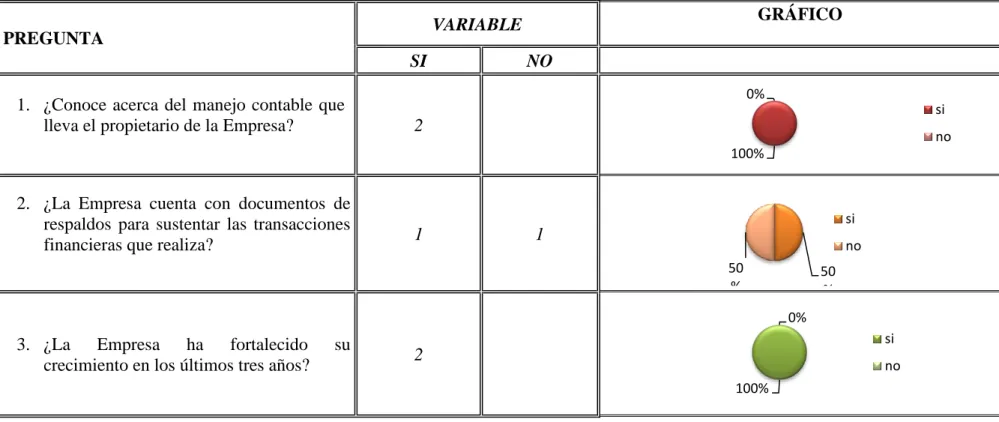

2.2.5.1. Resultados de entrevista. ... 39

2.2.5.2. Encuesta a la secretaria y al auxiliar de bodega. ... 42

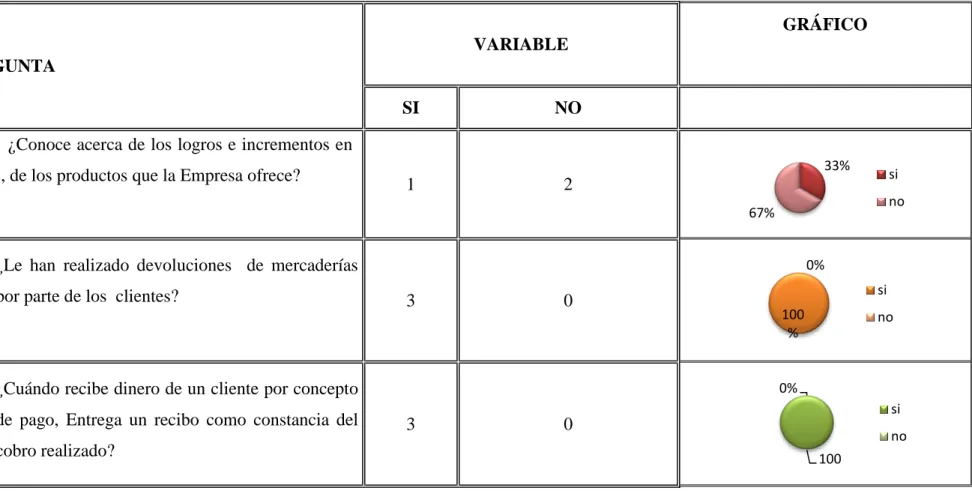

2.2.5.3. Encuesta a los vendedores. ... 46

2.2.6 Verificación de la idea a defender. ... 50

2.3 PROPUESTA DEL INVESTIGADOR. ... 51

2.4 CONCLUSIONES PARCIALES DEL CAPITULO. ... 52

CAPITULO III... 53

3 MARCO PROPOSITIVO. ... 53

3.1 TITULO DE LA PROPUESTA: PROCESO CONTABLE Y GESTIÓN FINANCIERA EN LA EMPRESA VANOBRI DISTRIBUCIONES EN SANTO DOMINGO DE LOS TSÁCHILAS. ... 53

3.2 DESARROLLO DE LA PROPUESTA. ... 53

3.2.1 Justificación. ... 53

3.2.2 Objetivo General. ... 54

3.2.3 Objetivos Específicos. ... 54

3.2.4 Propuesta del proceso contable. ... 55

3.2.4.1 Plan de cuentas. ... 55

3.2.4.1.1 Manual del Plan de Cuentas. ... 62

3.2.4.2 Establecimiento de actividades, procedimientos y normas de control. ... 71

3.2.4.2.1 Flujograma del procedimiento inventario de mercadería. ... 71

3.2.4.2.2 Flujograma de movimiento de bodega ... 72

3.2.4.2.3 Flujograma de compras. ... 73

3.2.4.2.4 Flujograma de ventas de mercadería. ... 74

3.2.4.2.5 Normas de control. ... 75

3.2.4.3 Elaborar el Proceso Contable. ... 76

3.2.4.4 Diseño de documentos fuente. ... 76

3.2.4.4.1 Comprobantes de Ingresos. ... 76

3.2.4.4.2 Comprobantes de Egresos. ... 77

3.2.4.4.3 Orden de compra de mercadería. ... 78

3.2.4.4.5 Tarjetas Kardex. ... 80

3.2.4.4.6 Rol de pagos………. ... 80

3.2.4.4.7Rol de provisiones. ... 82

3.2.4.5 Jornalización. ... 83

3.2.4.5.1 Datos correspondientes al mes de julio del 2015 ... 83

3.2.4.5.2 Transacciones: ... 85

3.2.4.6 Estado de Situación Financiera Inicial. ... 92

3.2.4.7 Libro Diario. ... 95

3.2.4.8 Mayorización. ... 106

3.2.4.9 Balance de Comprobación. ... 107

3.2.4.10 Elaboración de Estados financieros. ... 110

3.2.4.10.1 Estado de Resultados. ... 110

3.2.4.10.2 Estado de Situación Financiera Final. ... 111

3.2.4.10.3 Estado de Evolución del Patrimonio. ... 113

3.2.4.10.4 Flujo de efectivo vertical. ... 114

3.2.4.11 Análisis económico financiero. ... 117

3.2.4.12 Informe Financiero. ... 121

3.3VALIDACIÓN DE LA PROPUESTA. ... 125

3.4 CONCLUSIONES Y RECOMENDACIONES. ... 125

3.4.1 Conclusiones. ... 125

3.4.2 Recomendaciones. ... 126 BIBLIOGRAFÍA

ÍNDICE DE TABLAS

TABLA Nº 1 CARACTERÍSTICAS DE LA CONTABILIDAD. ... 11

TABLA Nº 2 SIMBOLOGÍA ANSI ... 14

TABLA Nº 3 MODELOS DE PROCESOS CONTABLES... 15

TABLA Nº 4 MODELO DE PROCESO CONTABLE. ... 16

TABLA Nº 5 ETAPAS DE LA PLANIFICACIÓN FINANCIERA. ... 21

TABLA Nº 6 RAZONES FINANCIERAS. ... 28

TABLA Nº 7 PRODUCTOS COMERCIALIZADOS. ... 32

TABLA Nº 8 CLIENTES FIJOS DE VANOBRI DISTRIBUCIONES. ... 33

TABLA Nº 9 PROVEEDORES DE VANOBRI DISTRIBUCIONES. ... 34

TABLA Nº 10 POBLACIÓN. ... 39

TABLA Nº 11 RESULTADOS DE ENCUESTAS... 42

TABLA Nº 12 RESULTADOS DE ENCUESTAS... 46

TABLA Nº 13 PLAN GENERAL DE CUENTAS PROPUESTO. ... 55

TABLA Nº 14 MANUAL DE PROCEDIMIENTOS DEL PLAN DE CUENTAS. ... 62

ÍNDICE DE ANEXOS ANEXO NO. 1 APROBACIÓN DEL PERFIL... 134

ANEXO NO. 2 CARTA DE CERTIFICACIÓN ... 136

ANEXO NO. 3 FORMATO DE GUIA DE ENTREVISTA ... 138

ANEXO NO. 4 FORMATO DE ENCUESTA AL PERSONAL INTERNO ... 140

ANEXO NO. 5 FORMATO DE ENCUESTA A VENDEDORES ... 143

ANEXO NO. 6 RUC DE LA EMPRESA VANOBRI DISTRIBUCIONES ... 145

ANEXO NO. 7 MAYORIZACIÓN ... 148

ANEXO NO. 8 ROL DE PAGOS ... 160

ANEXO NO. 9 ROL DE PROVISIONES ... 162

ANEXO NO. 10 KARDEX ... ¡ERROR! MARCADOR NO DEFINIDO.

1

INTRODUCCIÓN

Antecedentes de la investigación.

El proceso contable es una herramienta de trabajo imprescindible para el control de los movimientos comerciales desarrollados en una empresa, es utilizado para el registro de transacciones y operaciones efectuadas por una entidad en un periodo de tiempo y, a través de su ejecución permite a las organizaciones acumular datos que posteriormente son procesados; dando lugar a la obtención de una información eficaz e integra; que conlleva a la preparación de resultados concretos, que son consolidados en los estados financieros, que sirven como base de análisis para decidir el porvenir de la entidad.

La toma de decisiones es un pilar fundamental que incide en el progreso y crecimiento de una organización, es por esto que la gestión financiera interviene como un factor relevante en la economía de una empresa; puesto que permite obtener una información específica y afianzada de un periodo contables, la misma que es muy significativa para los empresarios ya que les facilita la toma de medidas acertadas que pueden definir el futuro de una empresa en el tiempo.

En el Centro de Desarrollo e Investigación Científica CDIC de la Universidad Regional Autónoma de los Andes no existen antecedentes de investigación, solo se ha identificado temáticas similares, pero dirigidas a otras empresas como:

• Sistema Contable y Gestión Financiera al almacén Martithex en Santo Domingo de

los Tachillas; Año 2013; Autora Alomoto L. Alexandra.

• Sistema Contable y Gestión Financiera de la distribuidora "El Flaco" en Santo

Domingo de los Tsáchilas; Año 2013; Autora Vergara G. Maritza E.

2 Planteamiento del Problema.

La empresa Vanobri Distribuciones inició sus operaciones mercantiles en el año 2009 y desde entonces se ha fortalecido ganando experiencia en la comercialización de productos de consumo masivo entre otros artículos destinados a satisfacer las necesidades de los consumidores. Esta empresa se encuentra ubicada en la provincia de Santo Domingo de los Táchalas, en la Cooperativa. Ciudad Nueva sector 2, Av. Bombolí y José Peralta; desde donde efectúan las operaciones de distribución de todos los productos a las diferentes zonas de la provincia para satisfacer los requerimientos de sus clientes.

En vista del incremento de sus ventas y el crecimiento paulatino que ha experimentado en los últimos meses y por falta de control adecuado han ocasionado inconvenientes en la gestión financiera, y por lo tanto se ha detectado los siguientes problemas:

• Falta de un registro para proporcionar un control razonable sobre los gastos e

ingresos. Provocando que los registros se efectúen posteriormente y no se encuentren actualizados.

• Inexistencia de documentos (Kárdex) que proporcionen el control de inventarios,

esto provoca que el administrador de la entidad no disponga del stock para efectuar ventas y realizar pedidos.

• La empresa no cuenta con un proceso contable estructurado lo que ocasiona que la

información se encuentre desactualizada; dando como resultado la falta de datos y valores consolidados en un determinado momento cuando se los requiera.

• El control de la parte financiera de la entidad es manejado empíricamente, lo que

provoca la inestabilidad e incertidumbre para definir resultados y además causando que la empresa no pueda acceder a préstamos bancarios.

• Ausencia de control en la parte financiera que permita la toma de decisiones

3

Un inadecuado proceso contable puede llevarle a la empresa a obtener como resultado, perdidas irrecuperables por la falta de control de la información financiera, lo que llevará a la empresa a una inestabilidad económica.

Formulación del problema.

¿De qué manera se puede mejorar la gestión financiera de la empresa VANOBRI DISTRIBUCIONES?

Delimitación del problema.

En la Empresa VANOBRI DISTRIBUCIONES, se efectúa el trabajo investigativo de abril a septiembre durante el año 2015; se encuentra ubicada en la Parroquia Bomboli en la cooperativa ciudad nueva sector dos, margen izquierdo. La propietaria desempeña el cargo de Gerente administrativa, cuenta con cinco colaboradores, cabe recalcar que esta empresa es obligada a llevar contabilidad según la categorización del SRI; su principal actividad es la distribución de productos de consumo masivo para diferentes zonas del Ecuador, los proveedores de las líneas más relevantes de productos son seis, además maneja una cartera aproximada de treinta clientes potenciales.

Al ser la entidad investigada una empresa dedicada a la comercialización de productos de consumo masivo, el presente proyecto de investigación hará énfasis en los procesos necesarios para el registro y control de los movimientos que tiene la empresa.

Objeto de Estudio.

Proceso Contable.

Campo de acción.

4 Línea de Investigación.

Gestión de la información contable.

Objetivo General.

Estructurar un proceso contable para mejorar la gestión financiera de la empresa VANOBRI DISTRIBUCIONES, en la ciudad de Santo Domingo.

Objetivos Específicos.

• Fundamentar científica y tecnológicamente la correspondiente bibliografía de

procesos contables auditores, procedimiento contable y gestión financiera.

• Analizar la situación actual de la gestión financiera de la empresa VANOBRI DISTRIBUCIONES.

• Proponer un proceso contable para mejorar la gestión financiera de la Empresa

VANOBRI DISTRIBUCIONES, en la ciudad de Santo Domingo.

Idea a Defender.

Con un proceso contable caracterizado por un adecuado plan de cuentas, el establecimiento de normas apropiadas, efectivo detalle de actividades y procedimientos debidamente diseñados, reconocimiento de la operación mercantil, correcta jornalización, mayorización consistente, balance de comprobación eficaz, eficiente estructuración de informes se mejorará la gestión financiera en la Empresa Vanobri Distribuciones.

Variables de la investigación.

5 Variable Dependiente.

Gestión financiera.

Justificación.

Técnica.

Durante el tiempo de formación académica se han adquirido conocimientos los cuales serán aplicados para llevar a cabo la presente investigación, se utilizará técnicas como la entrevista, la encuesta, además métodos y herramientas estadísticas las mismas que permitirán agrupar la información lo que justifica técnicamente este proceso investigativo.

Económica.

Los beneficios que la empresa se hará acreedora son relevantes en comparación a los costos mínimos que se efectuará para la aplicación de la propuesta, resultado de un trabajo investigativo donde se especificará un diseño de un modelo de proceso contable, el mismo que se efectuará de acuerdo a las necesidades de la entidad; el cual se desarrolla como sugerencia de aplicación, transformándose en una aportación directa a la empresa VANOBRI DISTRIBUCIONES, dicho trabajo servirá para mejorar la gestión financiera por lo que se justifica económicamente su aplicación.

Título.

El presente trabajo investigativo es desarrollado con la finalidad de dar cumplimiento a uno de los requisitos principales, el mismo que permitirá obtener el título de ingeniería en Contabilidad Superior, Auditoria y Finanzas, CPA.

Metodología a emplear.

6

resaltando una incidencia mayor de la investigación cuantitativa debido a la aplicación de cuadros estadísticos y resultados numéricos.

Para determinar la problemática se utilizará métodos como Analítico – Sintético, debido a que las opiniones del gerente se tomaran en cuenta con la finalidad de determinar la problemática; y el método Inductivo – Deductivo debido a que la investigación se efectuará de lo particular hacia un todo.

Se encuentran entre las técnicas aplicadas la entrevista y la encuesta. Los instrumentos empleados en la investigación son: La guía de entrevista y el cuestionario.

Resumen de la estructura de la tesis.

Se compone de cuatro epígrafes el presente trabajo investigativo, los mismos que tienen por contenido lo detallado a continuación:

En la introducción se realiza un preámbulo de los antecedentes de la organización, además se muestran los problemas principales encontrados en la empresa, así como los objetivos generales y específicos; también se establece la justificación respectiva y la metodología a emplear con la finalidad de plasmar la sugerencia de aplicación a los problemas detectados.

En el primer capítulo se contiene en marco teórico, el cual es la sustentación bibliográfica de varios autores; tomando en cuenta las temáticas de las variables dependiente e independiente, así como las definiciones respectivas de los temas.

En el segundo capítulo se muestra el marco metodológico donde se detalla la metodología empleada; los métodos, las técnicas e instrumentos llevados a cabo en la ejecución de eta investigación, permitiendo conocer la actual realidad de la empresa.

7

obtenidas como resultado de la investigación ejecutada en la empresa VANOBRI DISTRIBUCIONES.

Aporte teórico, significación práctica y novedad científica.

Aporte teórico.

La presente investigación se encuentra sustentada en fuentes bibliográficas, por lo tanto será un apoyo para quienes deseen hacer uso de este trabajo como fuente de información para otras empresas. La empresa VANOBRI DISTRIBUCIONES se beneficiará de la presente investigación, ya que mejorará la gestión financiera.

Significación práctica.

El proceso contable solucionará el problema de la empresa en cuanto a la gestión financiera; puesto que esta área de la empresa notará cambios importantes y se verán reflejados en los resultados de los análisis financieros.

Novedad científica.

8 CAPÍTULO I

1. MARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

Un proceso contable permitirá recabar todas las operaciones o transacciones efectuadas durante un periodo contable, determinando saldos reales en cuanto a costos de los productos, margen de utilidad neta y saldos de las cuentas de activo, pasivo y patrimonio de la empresa; obteniendo de esta forma información eficiente que permita a la administración tomar decisiones acertadas en cuanto a la realización de nuevas inversiones, decisiones concretas en cuanto a la obtención de deudas para la empresa VANOBRI DISTRIBUCIONES, convirtiéndose de esta forma en una solución oportuna para la gestión financiera.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

El trabajo de investigación proceso contable y gestión financiera en La Empresa Vanobri Distribuciones en Santo Domingo de los Tsachilas, estudiará temas y subtemas que se detallan a continuación:

1.2.1. Contabilidad.

“Es la ciencia que siguiendo unas normas específicas se encarga de registrar, representar,

sistematizar y medir el patrimonio de una empresa con el fin de interpretar sus resultados y conocer su situación económica y financiera para informar a terceros”. (Acebron, Roman,

& Hernandez, 2013, pág. 9).

“Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e

interpretación de transacciones que realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un periodo contable”. (Valdiviezo Bravo,

9

Por los criterios expuestos anteriormente, se entiende por contabilidad al proceso ordenado que se realiza en una empresa, el mismo que nos permite conocer la realidad económica y financiera dentro de un periodo determinado para analizar e interpretar los resultados y tomar decisiones acertadas.

1.2.1.1. Importancia de la contabilidad.

“La contabilidad proporciona información sobre todos los hechos con trascendencia

económico derivaos de la actividad de la empresa facilitando a los responsables de la gestión la adopción de decisiones sobre la marcha de la misma”. (Ortega M. , 2012, pág.

15).

“Hoy el valor de la contabilidad se acrecienta medida que se perfecciona y agilizan los métodos, con los que pude llegar a análisis inmediatos de situaciones y resultaos que, a la vez, proporciona una valiosa orientación para la gestión futura”. (Sànchez, 2009, pág. 253).

Según los discernimientos anteriores opino que la contabilidad es de vital importancia, ya que proporciona información precisa, la misma que orienta a una toma adecuada de decisiones dentro de una empresa.

1.2.1.2. Objetivo de la contabilidad.

“El objetivo principal de la contabilidad consiste en la preparación de los estados contables

que reflejan en forma concluyente, los verdaderos resultantes de las actividades comerciales de un período de tiempo definido y la auténtica situación financiera del negocio”. (Perez, Contabilidad General, 2011, pág. 15).

El objetivo de la contabilidad es determinar la situación de la empresa en su comienzo, controlar las

variaciones que se van proporcionando a lo largo del ejercicio económico y determinar asimismo, el

10

El objetivo de la contabilidad es mostrar una información clara y ordenada de la situación financiera de la empresa dentro de un periodo determinado, con la finalidad de servir como fuente principal para la toma de decisiones.

1.2.1.3. Principios de la Contabilidad.

Los principios contables son aquellos acuerdos generales consensuados, cuya finalidad es ayudar, a

conseguir una información contable uniforme mediante el establecimiento de los pilares básicos en

los que deberá descansar la interpretación, medición y registro de las transacciones realizadas por el

sujeto de la contabilidad. Su aplicación deberá conducir a que las cuentas anuales, formuladas con

claridad, expresen la imagen fiel del patrimonio de la situación financiera y de los resultados de la

empresa. (Pisonero, 2012, pág. 51).

Se considera principios de contabilidad generalmente aceptados los establecidos en el código de

comercio y la restante obligación mercantil, el plan general de contabilidad y sus adaptaciones

sectoriales, las normas de desarrollo que, en materia contable establezca en su caso el Instituto de

Contabilidad y auditoría de cuentas y demás legislaciones que sean legítimamente aplicables.

(Tarodo Pinzonero & Sanchez Estella, 2012, pág. 63).

Los principios o normas contables considero reglamentos u ordenanzas de carácter ineludibles, las mismas que permiten registrar las operaciones y presentar estados financieros enmarcados en la legitimidad de la ley contable, pronunciando información concreta de una entidad.

1.2.1.4. Finalidad de la Contabilidad.

“La finalidad de la contabilidad Consiste en orientar la planificación y el control de la

empresa mediante la interpretación, medición, representación de su patrimonio y sus variaciones”. (Greciet Paredes, Flores, & Ortega Ortega, 2012, pág. 10)

La contabilidad tiene por finalidad determinar la situación de la empresa en su comienzo, controlar

las variaciones que se van prediciendo a lo largo del ejercicio económico y determinar, así mismo, el

11

Según las definiciones anteriores, la finalidad de la contabilidad es, registrar las actividades financieras de una empresa en forma cronológica y ordenada dentro de un determinado periodo contable para luego ser analizados y determinar la situación actual de la misma.

1.2.1.5. Características de la contabilidad.

Según, (Tamayo & Lopez, 2012, pág. 19) Las características de la contabilidad son:

Tabla Nº 1 Características de la contabilidad.

CARACTERÍSTICAS DE LA CONTABILIDAD

Deberá ser

• Ordenada.

• Adecuada a la actividad de sus empresa.

Deberá permitir

• Un seguimiento cronológico de todas sus

operaciones.

• La elaboración periódica de balances e inventarios.

Elaborado por: Marcela Oñate. Fuente: Tamayo Eugenio y López Raúl

1.2.2. Auditoria.

“Es un examen independiente sistemático se realiza para determinar si las actividades y

resultados cumplen con lo establecido en el procedimiento documental y también para determinar si esos procedimientos han sido aplicados eficazmente y son adecuados para alcanzar los objetivos”. (Lorenzo Couto, 2011, pág. 8).

“Auditar es en términos generales, examinar y verificar información, registros, circuitos con el objetivo de expresar una opinión sobre su bondad o fiabilidad”. (Soy y Aumatell,

12

La auditoría consiste en un examen cronológico y sistemático delos balances financieros, de sus registro operacionales y la documentación pertinente. Con la finalidad de determinar si están de acuerdo a norma y reglas de la contabilidad.

1.2.2.1. Objetivos de la auditoria.

El objetivo principal de la auditora, tanto en el área de los pasivos comerciales como en el resto de áreas, es poder formar una opinión acerca de la racionalidad de las cuentas que las integran,

asegurando, en el caso que se está tratando, que todo este pasivo este adecuadamente registrado en

el balance de la empresa. (Montaño Ormigo, 2014, pág. 12).

“El objetivo general de la auditoria será que el auditor se informe una opinión de lo

señalado en las cuentas anuales atreves de un estudio de los saldos de los elementos que integran estas cuentas e inmovilizado financiero” (Pelazas Manso, 2015, pág. 28).

Según lo expuesto por los autores mencionados el objetivo principal de la Auditoría es la emisión de un diagnóstico sobre un sistema de información, que permita tomar decisiones sobre el mismo. Estas decisiones deben ser diferentes respecto al área examinada y diagnostico efectuado.

1.2.2.2. Importancia de la auditoria.

La importancia de la auditoria guarda relación con los objetivos de la auditoria y los usuarios

potenciales del informe. Por ello, las consideraciones sobre cantidad y calidad representan factores

claves para identificar su importancia dentro de los cuales pueden referirse a exposición pública y

sensibilidad del programa o actividad a examinar, programa o actividad a examinar de reciente

inicio o cambios que hayan sufrido en sus condiciones de operación, rol de la auditoria como medio

de suministrar información capaz de facilitar la rendición de cuentas de la gestión y la toma de

decisiones. (Fonseca Luna, 2007, pág. 285).

La finalidad de la auditoria es comprobar si existe un sistema de calidad, funciona adecuadamente o

que posee falencias y como afectan estas los servicios. Por lo tanto se orienta a identificar

objetivamente la lista de verificación o chequeo sobre las personas, procesos, recursos físicos y

13

La auditoría es importante ya que, consiste en la revisión y verificación del correcto funcionamiento de la actividad económica y empresarial de una entidad, la misma que permite enmendar cualquier falencia y tomar medidas estratégicas que permitan retomar el rumbo correcto en el manejo de la empresa.

1.2.3. Plan General de Cuentas.

El plan de cuestas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos de importancia trascendente para la toma de decisiones, y posibilitar un adecuado control. Se diseña en función a las necesidades de información y el control que desea la gerencia de la empresa y se elabora atendiendo los conceptos de contabilidad generalmente aceptados y las normas de contabilidad. (Zapata Sanchez, 2011)

Es un listado de cuentas codificado que permite ordenar y clasificar la información que reposa en los documentos fuentes obtenidos por las operaciones eventuales y periódicas de la entidad.

1.2.4. Diagramas de Flujo.

Un diagrama de flujo o mapa de proceso identifica la secuencia de actividades o flujo de materiales e información en un proceso. Los diagramas de flujo ayudan a la gente que participa en el proceso a entenderlo mucho mejor y con mayor objetividad al ofrecer un panorama de los pasos necesarios para realizar la tarea. (Evans & Lindsay, 2008, pág. 663)

Es un esquema o dibujo del movimiento de materiales, productos o personas. Estos diagramas ayudan a entender, analizar y comunicar un proceso. (Heizer & Render, 2007, pág. 257)

14 Tabla Nº 2 Simbología ANSI

Símbolo Significado Para que se utiliza

Inicio /Fin

Indica el inicio y el final del diagrama de flujo.

Operación /Actividad

Símbolo de proceso, representa la realización de una operación o actividad.

Documento

Representa cualquier tipo de documento que se genere en el procedimiento.

Si/No

Si/No

Decisión

Indica un punto dentro del flujo en que son posibles varios caminos alternativos.

Líneas de flujo

Conecta los símbolos señalando el orden en que se deben realizar las distintas operaciones.

Elaborado por: Marcela Oñate. Fuente: Pleguezuelos Talavera.

1.2.5. Proceso Contable.

“Se entiende por proceso contable los pasos a seguir en el registro de las operaciones que realiza la empresa” (Varó Carbonell, 2010, pág. 77).

“El proceso contable denominado también ciclo contable constituye la serie de pasos o la

secuencia que sigue la información contable desde el origen de la transacción, comprobantes o documentos fuente hasta la presentación de los estados financieros”.

(Bravo Valdivieso, 2013, pág. 33).

15 1.2.5.1. Modelos de procesos contables.

El presente modelo de proceso contable se basa en una fusión de los modelos de Pedro Zapata Sánchez y Mercedes Bravo Valdivieso.

Tabla Nº 3 Modelos de Procesos Contables.

MODELOS DE PROCESO CONTABLE

MERCEDES BRAVO VALDIVIESO PEDRO ZAPATA SÁNCHEZ

▪ Comprobantes o documentos fuente

▪ Estado situación inicial

▪ Libro diario

▪ Libro mayor

▪ Libros auxiliares

▪ Balance de Comprobación

▪ Hoja de trabajo

▪ Ajustes o resultados

▪ Cierre de libros

▪ Estados financieros

▪ Reconocimiento de la operación

▪ Jornalización o registro inicial

▪ Mayorización

▪ Comprobación

▪ Estructuración de informes

Fuente: Mercedes Bravo Valdivieso y Pedro Zapata Sánchez Elaborado por: Marcela Oñate.

16 Tabla Nº 4 Modelo de Proceso Contable.

MODELO CONCEPTOS

Reconocimiento de la operación mercantil

Jornalización o registro

Mayorización

Comprobación

• “Son todos los documentos o justificantes que

representan las operaciones realizadas por la empresa. Todo hecho susceptible de incidir en el patrimonio modificándolo cualitativa o cuantitativamente debe ser contabilizado y, por lo tanto debe tener su correspondiente justificante.” (Omeñaca, 2008, pág. 43)

• “La Jornalización o registro inicial es el acto

de registrar la transacciones por primera vez en libros adecuados, mediante la forma de asiento contable y con forme vayan ocurriendo” (Zapata Sanchez, 2011, pág. 39).

• “Acción de trasladar sistemáticamente y de manera clasificada los valores que se encuentran jornalizados respetando la ubicación de las cifras, de tal manera que si un valor está en él debe, pasara al debe de la cuenta correspondiente”. (Zapata Sanchez,

2011, pág. 41).

• “Mensualmente se verificara el cumplimiento

17 Estructuración de

informes

mayor principal”. (Zapata Sanchez, 2011, pág. 44).

• “La estructuración de informes se realiza atreves de elaboración de estados financieros con el objeto de proporcionar información sobre la situación económica y financiera de la empresa. Esta información permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad”. (Zapata Sanchez, 2011, pág. 58).

• Balance de situación Financiera.

“Es un informe contable que presenta ordenada y sistemáticamente las cuentas de activo, pasivo y

patrimonio, y determina la situación financiera de la

empresa en un momento determinado”. (Zapata Sanchez, 2011, pág. 62).

• Estado de resultado integral.

“Muestra los efectos de las operaciones de una

empresa y su resultado final ya sea ganancia o pérdida; resumen de los hechos significativos que originan un aumento o disminución en el patrimonio de la empresa durante un periodo determinado”.

(Zapata Sánhez, 2011, pág. 62).

• Estado Flujo de efectivo.

18

manera significativa, resumida y clasificada por

actividades de operación, inversión y financiamiento

los diversos conceptos de entrada y salida de recursos

monetarios efectuados durante un periodo”. (Zapata

Sanchez, 2011, pág. 423).

• Estado de evolución del patrimonio.

“Es presentado al final del periodo, con el propósito

de demostrar objetivamente los cambios ocurridos en las partidas patrimoniales, el origen de dicha modificación y la posición actual del capital contable, mejor conocido como patrimonio”. (Zapata Sanchez, 2011, pág. 330).

Fuente: Mercedes Bravo Valdivieso y Pedro Zapata Sánchez Elaborado por: Marcela Oñate

1.2.6. Gestión Financiera.

La gestión financiera es aquella disciplina que médiate el auxilio de otras, tales como la

contabilidad, el derecho y la economía, trata de optimizar el manejo de los recursos humanos y

materiales de la empresa, de tal suerte que sin comprometer su libre administración y desarrollo

futuros, obtenga un beneficio máximo y equilibrado para los socios, trabajadores y la sociedad.

(Robles, 2012, pág. 9).

“Entendemos por gestión financiera el tratamiento metodológico de la situación

económica financiera de la empresa con el fin de analizar, evaluar y controlar la actividad desarrollada por la organización en el proceso de creación de valor”. (Cibrán Ferràs, Prado Roman, & Huerta Galban, 2013, pág. 30) .

19 1.2.6.1. Importancia de la Gestión Financiera.

“Es de gran importancia para cualquier organización, teniendo que ver con el control de sus operaciones la consecución de nuevas fuentes de financiación, efectividad y eficiencia operacional, confiablidad de la información financiera y el cumplimiento de las leyes y reglamentos aplicables”. (Cordova Padilla M. , 2013, pág. 6).

“La aplicación de un proceso de gestión financiera permite identificar de manera precisa

los costees de los servicios, lo que implica que la contabilidad no resulte simple aunque esta sea precisa” (Jacques Quesnel, 2012, pág. 73).

La gestión financiera es una herramienta en el mundo de los negocios, está relacionada con la toma de decisiones, en la consecución de nuevas fuentes de financiación, en mantener la efectividad y eficiencia operacional, en la confiabilidad de la información financiera y el cumplimiento de las leyes y reglamentos aplicables dentro de una organización.

1.2.6.2. Generalidades de la gestión financiera.

“Las organizaciones actúan en un medio complejo donde están sometidas a los continuos cambios y

a la volatilidad de los mercados lo que exige mayores niveles de eficacia, eficiencia y efectividad en

el manejo de los negocios. De esta manera, se pueden lograr mayores estándares de rentabilidad y

encontrar nuevas formar para garantizar el éxito.

La planeación financiera es un factor clave en este proceso, donde se deberá tener claramente en

cuenta los diversos sectores, procesos y actividades que inciden y componen el funcionamiento

organizacional. No solo tendrán que tenerse en consideraciones los índices y ratios financieros sino

también los de carácter operativo, pues estos últimos son fundamentalmente la razón de ser de los

primeros”. (Córdoba Padilla, 2012, pág. 2).

1.2.6.3. Objetivos de la gestión financiera.

Los objetivos de la gestión financiera son los siguientes según (Perdomo, 2002, pág. 31)

20

• Manejar correctamente los fondos y recursos financieros.

• Destinarlos o aplicarlos correctamente a los sectores productivos.

• Administrar el capital de trabajo.

• Administrar las inversiones.

• Administrar los resultados.”

1.2.6.4. Planificación Financiera.

“La planificación financiera es el desarrollo de un plan exhaustivo en el que se determinan

los objetivos financieros de una empresa, en la medida de lo posible los plazos y en el que se seleccionan y ejecutan las mejores estrategias para alcanzarlos”. (Ontiveros Baeza, 2014, pág. 15).

“Es el proceso que permite optimizarla toma de decisiones financieras a largo plazo, con el

debido asesoramiento profesional, a fin de obtener el máximo rendimiento en las inversiones, asumiendo el nivel de riesgo tolerado por el inversor”. (Ibàñez Padilla, 2013,

pág. 41).

La planificación financiera permite a la organización pronosticar sus futuras utilidades y gastos, el mismo que ayuda a la organización a tomar decisiones de financiamiento a corto o largo plazo.

Etapas de la planificación financiera.

21 Tabla Nº 5 Etapas de la planificación financiera.

Etapas de la planificación financiera.

I. Establecer metas

Todos tenemos diferentes metas en la vida y siempre es prudente determinar cuáles son estas y colocarlas en orden de importancia, no siempre contamos con el dinero para poder financiarlas, por lo que buscamos apalancamiento de terceros a corto, mediano y largo plazo.

II. Recopilación de información

Activos, pasivos, deudas seguros y declaraciones son datos necesarios para realizar un buen análisis, como en toda información mientras más detallada mejor.

• Crear un presupuesto

III. Crear un plan estratégico.

La manera más fácil de comenzar, es escribir todos los detalles de cómo va a llegar a la meta y que cambios se necesitan hacer para lograrlo.

Investigar opciones y establecer un plan de acción que acumulara todas las metas e ideas.

IV. Implementar su plan ¡Tomar acción!

Hacer los cambios necesarios y asegurarse de supervisar el progreso de su plan por lo menos cada seis meses.

Elaborado por: Marcela Oñate.

El objetivo del presupuesto es calcular resultados obtenidos a través de un proceso para luego ser comparado y verificado lo presupuestado con lo efectivo, y de esta forma identificar fallas y tomar medidas de control.

1.2.7. Decisión de inversión

Según (Dominguez Caneda, 2011) Las decisiones de inversión son aquellas que atienden mucho a la

asignación de recursos a largo plazo. Por ello tiene un carácter estratégico ya que comprometen e

22

adoptada, se reduce la flexibilidad para la reasignación de estos recursos entre distintos proyectos o

actividades. Pág. 92

Según (Mesa Orozco, 2013). Una de las decisiones más importantes que debe adoptar una empresa

se sitúan en las decisiones de inversión, las cuales se relacionan con los planes de producción de la

empresa y a partir, de que los planes de producción de esta se obtienen de la demanda en el

mercado de los productos o servicios, se pueden afirmar que la demanda de inversiones es derivada.

Pág. 7

Las decisiones de inversión son de mucha importancia para una empresa debido a que se refiere a la asignación de recursos monetarios, en grandes cantidades corriendo el riesgo de recuperar la inversión o perderla, por lo que tienen que ser tomadas en forma rigurosa y estratégica.

1.2.7.1. Inversiones Temporales.

Para el inversionista la inversión temporal, consiste en valores realizables de renta fija o de renta

variable, adquiridos con efectivo ocioso en ese momento. La inversión temporal debe ser fácilmente

realizada, y debe tener el fin de convertirse en efectivo en el transcurso de un año. De acuerdo con la

Superintendencia General de entidades Financieras, las inversiones temporales comprenden los

depósitos constituidos a plazos no mayores a 180 días en otras entidades financieras y otras

inversiones a títulos valores. (Meoño Brianso & Roxsana, 2010, pág. 32).

Son aquellas cuya permanencia esperada en el patrimonio empresarial se estima inferior a un año. Si

se han materializado en la adquisición de títulos de deuda, serán las que tengan vencimiento a lo

largo del próximo ejercicio, normalmente; si se han plasmado en la adquisición de títulos

representativos de patrimonio al no existir una referencia objetiva de su temporalidad por la

inexistencia de fechas de vencimiento dependerá de la inestabilidad con la que haya realizado la

inversión. (De Margarida Sanz, 2009).

23 1.2.7.2. Inversiones Permanentes.

“Inversiones permanentes o a largo plazo, son inversiones que realiza la empresa con la idea de mantenerlas en el tiempo al menos por un periodo superior un año” (Abolacio

Bosch, 2013, pág. 56).

Son las que se realiza para adquirir bines que van que van a ser utilizados por la empresa durante un periodo largo de tiempo (edificio, maquinaria), son inversiones a largo plazo y también se denominan inversiones en activo inmovilizados. (Vial Diaz, Martin de Castro, & Montoro Sánchez, 2014, pág. 306).

Las inversiones permanentes son fondos invertidos por una empresa con la finalidad de conservar su dinero en el tiempo, la intención del ente es mantener dicha inversión que generalmente puede ser en activos, por un plazo que exceda al año.

1.2.7.3. Riesgo.

“Es el peligro o inseguridad de no estar en condiciones o capacidad de cubrir el costo

operativo o financiero. Es el efecto total sobre las operaciones de una empresa de los costos fijos y financieros, entre mayor sea el apalancamiento operativo y financiero mayor será el nivel de riesgo total”. (Padilla Cordova, 2010, pág. 232).

“Es una medida de incertidumbre en torno al rendimiento que ganara una inversión, o en

términos más formales es el grado de variación de los rendimientos relacionados con un activo específico”. (Laurence & Zuter, 2012, pág. 287).

Riesgo es la inseguridad sobre la variabilidad de rendimientos con respecto a los esperados, se considera riesgo financiero cuando la empresa no está segura de contar con la suficiente rentabilidad para poder cubrir sus deudas financieras.

1.2.8. Apalancamiento financiero.

24

que se da en la utilidad de operación de la empresa, y cuál es el efecto de ingresos o gastos financieros que se consideran costos fijos de las utilidades de la empresa”. (Campos

Huerta, 2010, pág. 191).

“Se refiere al uso de endeudamiento para finalizar una operación. El trata de estudiar y

valorar la proporción sobre lo capitales propios y los capitales ajenos que intervienen en ella de forma que rentabilidad y riesgo se mantengan en un razonable equilibrio”. (Rodés

Bach, 2014, pág. 77).

El apalancamiento financiero es el uso de dinero prestado para elevar el rendimiento económico de los accionistas, es decir beneficio neto de la empresa en relación con sus recursos propios.

1.2.9. Naturaleza del análisis financiero.

El proceso del análisis financiero se fundamentan en la aplicación de herramientas y de un conjunto de técnicas que se aplican a los estados financieros, y demás datos complementarios, con el propósito de obtener medidas y relaciones cuantitativas que señalan el comportamiento, no solo del ente económico sino también de algunas variables más significativas e importante. (Córdoba Padilla, 2012, pág. 94)

El análisis financiero se desarrolla en distintas etapas y su proceso diversos objetivos como:

• La conversación de datos, que puede considerarse como función más importante.

• Herramienta de selección, previsión o predicción.

25

• Supervivencia.

• Evitar riesgos de pérdida o insolvencia.

• Competir eficientemente.

• Maximizar la participación en el mercado.

• Minimizar costos.

• Maximizar utilidades.

• Agregar valor a la empresa.

• Mantener un crecimiento uniforme en utilidades.

• Maximizar un valor unitario de las acciones.

a) Usuarios del análisis financiero.

Con el fin de negociar con más eficacia la obtención de fondos de externos, la administración de una empresa debe interesarse en todos los aspectos del análisis financiero, de los proveedores externos de capital utilizan para evaluar a la empresa. La administración también utilizada al análisis financiero con fines de control interno se ocupa en articular de la rentabilidad de la inversión en diversos activos de la compañía y en la eficiencia con que son administrativos. (Córdoba Padilla, 2012, pág. 95)

26

instrumentos y funciones de diagnóstico y evaluación técnicas matemáticas sobre cifras y datos administrativos por la contabilidad transformándolos para su debida interpretación.

1.2.10. Análisis e interpretación.

“El análisis financiero se apoya en el sistema contable que responde en un principio a la

necesidad de controlar las actividades de la empresa y después a la necesidad de analizar su situación financiera, nos auxilian a traducir los números en palabras comprensibles y respaldan la toma de dicciones” (Huerta Campos, 2010, pág. 108)

“El análisis e interpretación de los estados financieros consiste en el examen y

combinación de las diversas partidas del balance general y el estado de pérdidas y ganancias para sacar conclusiones, referentes a la marcha del negocio”. (Huerta Campos,

2010, pág. 135).

Se entiende por análisis e interpretación financieros a los estudios que serializan a la información contable la misma que consiste en examinar los resultaos de los diferentes estados financieros, facilitando la toma de decisiones de inversión, financiación y control.

1.2.10.1. Estado de situación financiera.

“El estado de situación financiera conocido también como balance general es una lista de

los activos, pasivos y patrimonios es el conjunto de bienes pertenecientes a una persona natural o jurídica de la entidad económica en un momento dado”. (Michael Doile, 2010, pág. 95).

El estado de situación financiera es un documento que muestra por un lado todos los recursos que la empresa posee y controla, y por otro las cuentes de los recursos, ya sean internas o externas, las mismas que constituyen los derechos sobre ellos. (Prieto Llorente Alejandro, 2014, pág. 17).

27

sus operaciones. El mismo que es de mucha utilidad para que la empresa pueda desarrollar un análisis financiero que le conllevara a la toma de decisiones acertadas en beneficio de la e la misma.

1.2.10.2. Razones financieras.

“Una razón financiera es una relación que indica algo sobre las actividades de una

empresa, como la proporción entre activos y pasivos circulantes, además permite que el analista compare las condiciones de una empresa en relación con otras”. (Robles Piquer, 2012, pág. 33).

“Las razones financieras son las relaciones de magnitud que ay entre dos cifras que se

comparan entre sí, y se denominan financieras por que se utilizan las diversas cuentas de los estados financieros” (Morales Castro, 2012, pág. 190).

Las razones financieras son indicadores financieros utilizados para medir y cuantificar la realidad económica y financiera de una empresa, a través de la comparación del balance general y el estado de resultado.

Las técnicas del análisis financiero contribuyen, por lo tanto, a la obtención de las metas asignadas a cualquier sistema gerencial de administración financiera.

1.2.10.3. Importancia de las razones financieras.

“La importancia de la utilización de las razones e indicadores financieras radica en la

interpretación del concepto implícito que tiene cada una de ellas más que en el valor numérico que estas reflejan”. (Campos Huerta M. d., 2010, pág. 121).

“Los indicadores Financieros cumplen la misión de ser la brújula de la empresa, ayudan a

28

Considero la importancia de los indicadores financieros, por que facilitan el análisis e interpretación de cada uno de los resultados de los balances y estados financieros de una empresa al culminar un determinado periodo contable, a través de la aplicación de fórmulas de las razones financieras, obteniendo como resultados una idea precisa que conlleve a los administradores a la toma de decisiones acertadas dentro de una empresa.

Tabla Nº 6 Razones Financieras.

RAZONES FINANCIERAS

Razones de liquidez

Razón circulante = Activo circulante / Pasivo circulante = $ dólares

Capital de trabajo neto = Activo circulante - Pasivo circulante.

= $ dólares

Prueba Ácida = Activo circulante – Inventario / Pasivo circulante

= $ dólares

Razones rotación de activos

Rotación de cuentas por cobrar =Ventas / Cuentas por cobrar

= Veces

Rotación de Inventarios = Costo de venta / Inventarios = Veces

Rotación de Cuentas por pagar = Copras /Cuenta por Pagar = Veces

Compras = Inv. Final M. - Inv. Inicial M. + Costo de Venta = $ dólares

Rotación de Activos Fijos = Ventas / Activo fijo neto = $ dólares

Rotación de Activos totales = Ventas / Activos Totales = Veces

29 Razones de

apalancamie nto

Razón de deuda/Capital. = Deuda Total / Capital

= $ dólares

Multiplicador del capital = Total Activo /Capital

= 4 dólares

Índice de Endeudamiento =Patrimonio / Total activo *100 = %

Margen de utilidad neta = Utilidad Neta / Ventas = %

Fuente: James C. Van Horne y John M. Wachowicz Elaborado por: Marcela Oñate

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Los conceptos de contabilidad se tomaron de autores importantes en temas contables como: Acebron y Baldiviezo mismos que se encuentran especificados; además se ha estimado oportuno reflejar también la importancia contable esta ha sido tomada de lo expresado por Ortega y Sánchez, siendo considerados valiosos los aportes de estos y demás autores detallados, quienes serán la fuente de referencia en cuanto al tema contable.

En cuanto a auditoría se puntualizó los conceptos de autores tales como: Lorenzo Couto y Aumatell, de quienes se tomó los conceptos de los temas mencionados en un inicio, fundamentado en esto se efectúa la investigación; así también la emisión respectiva de la definición en cada contenido referencial se realizó en base a lo expuesto por los autores especificados, unificando de esta manera las opiniones con las de la autora dando origen a nuevos criterios sobre cada uno de los temas.

30

Zapata, ya que este material es la fuente de indagación principal, debido a que se detalla de una manera práctica con la debida explicación facilitando el trabajo de investigación.

En cuanto al tema de gestión financiera se tomó como base de referencia criterios de autores tales como: Robles y Cibrán Ferras entre los más destacados, integrando además la opinión de otros autores en este tema, los mismos que son detallados en el transcurso del desarrollo de la presente investigación.

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO.

La contabilidad con su respectivo análisis incidió en la obtención y ampliación de nuevos conocimientos, mediante autores que han plasmado en sus libros sobre el tema; encierra el desarrollo de esta investigación, tomando en cuenta el punto de vista de diferentes autores; refiriendo que el concepto está alineado según la perspectiva de cada uno.

En el tema de auditoría, de igual forma realizando una búsqueda de diferentes autores que han desarrollado libros que sobre el tema; se encontraron conceptos que se enfocan y reflejan una misma perspectiva en cuanto a la auditoría; pero lo más importante es que se enfocan hacia una misma consecución de ideas.

El contenido bibliográfico un detalla el proceso contable, el cual ha sido tomado como base principal de investigación, el mismo que al aplicarlo solucionará el problema de gestión de financiera de la empresa; este será diseñado de acuerdo a las necesidades de la empresa VANOBRI DISTRIBUCIONES, e inclusive serviría de modelo para otras empresas que se dediquen a actividades similares; permitiendo de esta manera el desarrollo de los conocimientos del investigador poniendo en práctica de esta manera lo aprendido durante la formación académica recibida.

31 CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

2.1.1. Descripción de la empresa.

La Provincia de Santo Domingo de los Tsáchilas se encuentra en una ubicación geográfica considerada como un lugar estratégico de comercialización, puesto que se ha convertido con el pasar de los años en un sitio trascendental que une las diferentes provincias del país como sierra y costa, es una Ciudad privilegiada por ser el corazón del Ecuador y por la diversidad de negocios que se sitúan y fortifican en sus alrededores, fortaleciendo de esta manera el comercio en grandes, medianas y pequeñas empresa de una forma vertiginosa, contribuyendo así al desarrollo socioeconómico del país.

Vanobri Distribuciones es una empresa Ecuatoriana, que nace en el año 2009 y desde entonces ha creado y ganado experiencia en la comercialización de productos de consumo masivo, entre otros artículos destinados a satisfacer las necesidades de los consumidores.

La empresa se encuentra ubicada en la provincia de Santo Domingo de los Tsáchilas, Cantón Santo Domingo, en la Cooperativa Ciudad Nueva Sector 2, Av. Bombolí y José Peralta desde donde se efectúa las operaciones de distribución de sus productos a las diferentes zonas del país, por mencionar ciudades como Atacames, Esmeraldas, Borbón, Quevedo, La Concordia entre otras; y además con la visión de abrir nuevos mercados para satisfacer los requerimientos de un mayor número de clientes.

32 2.1.2. Misión.

“VANOBRI Distribuciones comercializa productos de consumo masivo innovadores de

óptima calidad, respaldada la mercadería por las mejores industrias con sus diferentes marcas, enfocados siempre en satisfacer las necesidades de sus más exigentes clientes”.

2.1.3. Visión.

“VANOBRI Distribuciones pretende ser líder en cuanto a la comercialización de productos

de consumo masivo calificados y novedosos los mismos que superen las expectativas de los consumidores en el mercado”.

2.1.4. Productos.

Tabla Nº 7 Productos comercializados.

Elaborado por: Marcela Oñate.

Fuente: Información de la Empresa Vanobri Distribuciones.

Categoría Marca Nombre

Víveres Agrosylma Arroz Sylvia Maria 2kg Empacado X 25un

Víveres Agrosylma Arroz Sylvia Maria 5 Kg X 10 Unds

Víveres Agrosylma Arroz Sylvia Maria 1001 Al Granel

Víveres Agrosylma Arroz Sylvia Maria @ X 4 Unds

Víveres Don Chicho Ajo Mallas 44 Lbs

Víveres Ecuatoriana de Negocios S.A. Lenteja Al Granel 50kg Grado 2

Lenteja al Granel 50kg grado 3

Víveres Catedral Harina Panadera De 50 Kilos

Avena Katedral de 400 gr x 25 unidades

Víveres Estrella del Litoral Canguil La Popular 450 Gr

Víveres Prosanjo Panela Organica La Abeja Kapira 500 Gr X 48 Unds

Víveres Prosanjo Panela Granulada La Kalea 500gr*48 Unds

Fideo cabello de Ángel 20 kg

Otros Velas Ecuador Vela Perfumada 300 Gr X 25 Unds

33

Mediante investigaciones realizadas por parte del personal de VANOBRI, y con la firme proyección de incrementar y diversificar la comercialización; hay nuevos productos que se encuentran en la etapa de desarrollo de nuevos nichos de mercados:

2.1.5. Clientes.

Los clientes que posee la empresa VANOBRI son aproximadamente veinte y dos clientes fijos, quienes son sus magnos compradores y se encuentran ubicados en diferentes ciudades del país.

Tabla Nº 8 Clientes fijos de Vanobri Distribuciones.

Elaborado por: Marcela Oñate.

Fuente: Información de la empresa Vanobri Distribuciones.

2.1.6. Proveedores.

La empresa cuenta con nueve proveedores quienes surten los productos más representativos, los mismos que son de mayor rotación dentro de los distintos mercados.

NUMERO CLIENTES NUMERO CLIENTES

1 Comercial La Feria 12 Despensa tres hermanos

2 Multicomercio Aldean 13 Comercial steves

3 Super Sav 14 Comercial Disblas

4 Supermercados OK 15 Distribuidora Pantoja

5 La Cuevita 16 Comercial Damaris

6 Distribuidora Ordoñez 17 Comercial Guamán

7 Proint 18 Comercial Otavalo

8 Jalea Real 19 Comercial Ligia

9 Aliños Aliclor 20 Kiosko san Gregorio

10 Centro Naturista Salud y Vida 21 Super despensa Polita