UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA: SISTEMA CONTABLE Y GESTIÓN FINANCIERA AL COMERCIAL

DELGADO DE SANTO DOMINGO.

AUTORA: MARCIA ALEXANDRA VERDEZOTO SALAZAR

ASESOR: MBA. LEONARDO CARRIÓN H.

SANTO DOMINGO – 2013

CERTIFICACIÓN DEL ASESOR

Santo Domingo a, 30 de Septiembre del 2013.

En calidad de asesor de tesis, designada por disposición de RECTORADO de UNIANDES

certifico que la egresada VERDEZOTO SALAZAR MARCIA ALEXANDRA, de la

carrera de Contabilidad y Auditoría, ha cumplido con todos los requerimientos científicos

y metodológicos y ha finalizado su trabajo de tesis con el tema: SISTEMA CONTABLE Y

GESTIÓN FINANCIERA AL COMERCIAL DELGADO UBICADO EN EL CANTÓN

SANTO DOMINGO, PROVINCIA DE SANTO DOMINGO DE LOS T’SÁCHILAS.

Atentamente,

………..

MBA. LEONARDO CARRIÓN

DECLARACIÓN DE AUTORÍA

Santo Domingo a, 30 de Septiembre del 2013.

Ante las autoridades de la Universidad Regional Autónoma de los Andes UNIANDES

declaro que el contenido del proyecto de tesis cuyo título es: SISTEMA CONTABLE Y

GESTIÓN FINANCIERA AL COMERCIAL DELGADO UBICADO EN EL CANTÓN

SANTO DOMINGO, PROVINCIA DE SANTO DOMINGO DE LOS T’SACHILAS,

presentada como requisito previo a la obtención del título de Ingeniera en Contabilidad

Superior, Auditoría y Finanzas C.P.A., es original, de responsabilidad de la autora y su

propiedad intelectual pertenece únicamente a la Universidad Regional Autónoma de los

Andes “UNIANDES”.

Atentamente,

………..

Alexandra Verdezoto

NOTA DE ACEPTACIÓN

_________________________________________

Firma del Presidente del Tribunal

__________________________________________

Firma del Oponente del Tribunal

____________________________________________

DEDICATORIA

El esfuerzo y la dedicación del presente trabajo se los dedico principalmente a Dios, por haberme dado la vida y depositar en mí la

constancia para llegar hasta el final de mi carrera profesional. A mis padres por haberme dado su apoyo incondicional y su confianza, a mis

hermanos, sobre todo a mi hermana Fanny por su apoyo sé que este momento es tan especial para ellos como lo es para mí.

A mi hijo Cristopher que es el tesoro más grande que Dios me ha regalado, y se ha convertido en la fuente de mi inspiración, todo este esfuerzo es para ti mi bebe precioso y finalmente para el padre de mi hijo que sin duda alguna ha sido mi apoyo incondicional para cumplir

un sueño que hoy se hace realidad.

AGRADECIMIENTO

Mi agradecimiento infinito a Dios por haberme dado la existencia; a mis padres, a mi familia y mis maestros que a lo largo de esta carrera

profesional han pasado por nuestras aulas impartiendo su

conocimiento, a mis compañeros con quienes hemos compartido todo este camino, momentos que jamás olvidaré.

Un agradecimiento especial al Sr. Carlos Carvajal Gerente propietario del Comercial Delgado por su confianza al suministrarinformación para

la realización del presente trabajo de tesis.

Finalmente un especial agradecimiento al Master Leonardo Carrión, por la orientación y conocimiento brindado en la realización y culminación

de este trabajo, que hoy se convierte en el camino al profesionalismo, mil gracias.

RESUMEN

El objetivo del presente trabajo de investigación es diseñar un Sistema Contable que

permita mejorar la Gestión Financiera del Comercial Delgado de Santo Domingo.

El objeto de estudio de la investigación es Procesos Contable auditores y el campo de

acción es la Gestión Financiera. La investigación se realizará en el Comercial

Delgadoubicado en la Provincia de Santo Domingo de los Tsa’chilas, cantón Santo

Domingo, calle Loja entre Av. 29 de Mayo y Guaranda, frente al Comercial el Ahorro en

el año 2013.

La presente investigación contendrá la metodología cualitativa y cuantitativa, con

tendencia a cuantitativa. Cualitativa porque se pretende mejorar la gestión financiera y se

determinará como piensan y cómo actúan los clientes externos, internos y responsables de

la empresa con respecto al problema de investigación.

Cuantitativa porque se relacionará los procesos contables con números, además de las

cifras y porcentajes, cuyos resultados serán inspeccionados y fundamentados

científicamente.

La propuesta contiene las siguientes etapas: Lista de Chequeo, Plan de Cuentas , Manual

de Procedimientos, Formularios o Documentos Fuente, Libros Contables, Reportes e

Informes o Estados Financieros.

Es necesario mencionar que en el Comercial Delgado no cuenta con un Sistema Contable y

su implementación permitirá a la empresa a mejorar la información que manejan, para de

SUMARY

The objective of this research is to design an accounting system that will improve the

Financial Management Commercial Santo Domingo Delgado.

The purpose of the research study is Accounting Processes auditors and the scope is

Financial Management. Research will be conducted in the Commercial Delgado located in

the province of Santo Domingo de los Tsa'chilas, Canton Santo Domingo Loja Street

between Av and Guaranda May 29, against the Commercial Savings in 2013.

The present investigation contains qualitative and quantitative methodology with

quantitative trend. Qualitative because it aims to improve financial management and

determine how they think and how they act external customers, internal and officers of the

company with respect to the research question.

Quantitative because accounting processes will interact with numbers, and the numbers

and percentages, the results will be inspected and scientifically grounded.

The proposal includes the following stages: Checklist, Chart of Accounts, Manual of

Procedures, Forms and Documents Source, CPAs, Reports or Financial Statements and

Reports.

It should be mentioned that in the Commercial Delgado does not have a Accounting

System and its implementation will enable the company to improve the information they

ÍNDICE DE CONTENIDOS

INTRODUCCIÓN ... 1

Antecedentes de la Investigación. ... 1

Planteamiento del Problema. ... 2

Formulación del Problema. ... 3

Delimitación del Problema. ... 3

Objeto de estudio y campo de acción. ... 3

Identificación de la Línea de Investigación. ... 3

Objetivo General. ... 3

Objetivos Específicos. ... 4

Idea a Defender. ... 4

Variables de la Investigación. ... 4

Justificación del Tema. ... 4

Metodología de la Investigación. ... 5

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis. ... 6

CAPÍTULO I. ... 7

1. MARCO TEÓRICO. ... 7

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 7

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 7

1.2.1. Contabilidad. ... 7

1.2.1.1. Importancia de la Contabilidad. ... 8

1.2.2. Auditoría. ... 9

1.2.2.1. Importancia de la Auditoría. ... 10

1.2.3. Sistema Contable. ... 10

1.2.3.1. Objetivos de un sistema de información contable. ... 11

1.2.3.2. Modelo de Sistema Contable. ... 11

1.2.4.1. Importancia de la Gestión Financiera. ... 13

1.2.4.2. Papel del Administrador Financiero. ... 14

1.2.4.3. Inversión. ... 14

1.2.4.4. Financiamiento. ... 15

1.2.4.5. Indicadores Financieros. ... 15

1.2.4.5.1. Clasificación de los Indicadores Financieros. ... 16

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 22

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 23

CAPÍTULO II. ... 24

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 24

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 24

2.2. PROCEDIMIENTO METODOLÓGICO... 25

2.2.1. Metodología de la investigación. ... 25

2.2.2. Tipos de investigación. ... 25

2.2.2.1. Investigación de Campo. ... 25

2.2.2.2. Investigación bibliográfica. ... 26

2.2.2.3. Investigación Descriptiva. ... 26

2.2.3. Métodos, técnicas e instrumentos. ... 26

2.2.3.1. Métodos. ... 26

2.2.3.1.1. Analítico – Sintético. ... 26

2.2.3.1.2. Inductivo – Deductivo. ... 26

2.2.3.2. Técnicas. ... 27

2.2.3.2.1. Entrevista. ... 27

2.2.3.2.2. Encuesta. ... 27

2.2.3.3. Instrumentos. ... 27

2.2.3.3.1. Guía de la entrevista. ... 27

2.2.3.3.2. Cuestionario de la encuesta. ... 27

2.2.3.3.3. Notas al pie. ... 28

2.2.4. Población y Muestra ... 28

2.2.4.2. Muestra. ... 28

2.2.5. Interpretación de resultados. ... 29

2.2.5.1. Resultados de la entrevista. ... 29

2.2.5.2. Resultados de la encuesta. ... 33

2.2.5.2.1. Encuesta a clientes. ... 33

2.2.5.2.2. Encuesta a proveedores. ... 35

2.2.6. Verificación de la idea a defender. ... 37

2.3. PROPUESTA DEL INVESTIGADOR. ... 38

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 39

CAPÍTULO III. ... 41

3. MARCO PROPOSITIVO. ... 41

3.1. TÍTULO DE LA PROPUESTA: SISTEMA CONTABLE QUE PERMITA MEJORAR LA GESTIÓN FINANCIERA DEL COMERCIAL DELGADO DE SANTO DOMINGO. ... 41

3.2. DESARROLLO DE LA PROPUESTA. ... 41

3.2.1. Justificación. ... 41

3.2.2. Objetivos General. ... 41

3.2.2.1. Objetivos específicos. ... 42

3.2.3. Propuesta del Sistema Contable. ... 42

3.2.3.1. Lista de Chequeo ... 42

3.2.3.2. Plan de Cuentas. ... 44

3.2.3.3. Manual de Procedimientos. ... 49

3.2.3.4. Formularios o Documentos Fuente. ... 63

3.2.3.4.1. Vale de caja ... 64

3.2.3.4.2. Orden de compra. ... 65

3.2.3.4.3. Nota de crédito. ... 66

3.2.3.4.4. Nota de débito. ... 67

3.2.3.4.5. Comprobante de ingreso. ... 68

3.2.3.4.6. Comprobante de egreso. ... 69

3.2.3.4.7. Registro de Inventarios. ... 70

3.2.3.4.8. Registro de asistencia del personal de la empresa. ... 71

3.2.3.5. Libros contables. ... 72

3.2.3.5.2. Libro Mayor. ... 81

3.2.3.5.3. Balance de comprobación. ... 81

3.2.3.6. Reportes. ... 85

3.2.3.6.1. Cheques emitidos. ... 85

3.2.3.6.2. Nómina de personal. ... 87

3.2.3.6.3. Libro de compras. ... 89

3.2.3.6.4. Libro de Ventas. ... 90

3.2.3.7. Informes o Estados Financieros. ... 92

3.2.3.7.1. Estado de Situación Integral. ... 92

3.2.3.7.2. Balance General. ... 93

3.2.3.7.3. Informe a Gerencia. ... 94

3.3. VALIDACIÓN DE LA PROPUESTA. ... 99

3.4. CONCLUSIONES Y RECOMENDACIONES. ... 99

3.4.1. Conclusiones. ... 99

3.4.2. Recomendaciones. ... 100

ÍNDICE DE TABLAS Tabla 1: Modelo de Sistema Contable. ... 12

Tabla 2: Razones de Liquidez. ... 17

Tabla 3: Razones de endeudamiento. ... 18

Tabla 4: Razones de actividad, eficiencia o rotación. ... 19

Tabla 5: Razones rentabilidad. ... 21

Tabla 6: Composición de la Población del Comercial Delgado. ... 28

Tabla 7: Encuesta a clientes internos (área contable) ... 33

1

INTRODUCCIÓN

Antecedentes de la Investigación.

Un sistema contable, son todos aquellos elementos de información contable y financiera

que se relacionan entre sí, con el fin de apoyar la toma de decisiones gerenciales de una

empresa, de manera eficiente y oportuna; sin embargo esta información debe ser analizada,

clasificada, registrada y resumida, para que pueda llegar a un sinnúmero de

usuarios finales que se vinculan con el negocio, desde los inversionistas o dueños del

negocio, hasta los clientes y el gobierno.

La Gestión Financiera integra todas las tareas relacionadas con el logro, utilización y

control de recursos economicos; aplica principios financieros dentro de una organización

para crear y mantener valor mediante la toma de decisiones.

El presente trabajo investigativo sobre SISTEMA CONTABLE Y GESTIÓN

FINANCIERA DEL COMERCIAL DELGADO DE SANTO DOMINGO no registra

antecedentes dentro la Universidad Regional Autónoma de los Andes “UNIANDES”.

Sin embargo en el Centro de Documentación e Información Científica (CDIC) de

UNIANDES se han encontrado temas relacionados tales como:

Sistema de Contabilidad para mejorar la Gestión Financiera del Grupo LATSA,

TENECOTA, Altamirano Mery Yolanda, 2007.

Sistema Contable y Optimización de la Gestión Financiera en el Hotel IMPERIAL

NN, CRUZ, Morales Lourdes, 2007.

2

Planteamiento del Problema.

El Comercial Delgado de Santo Domingo inicia sus actividades el 16 marzo del 2010

enfocados a la compra-venta al por mayor y menor de calzado, está ubicado en la calle

Loja entre Av. 29 de Mayo y Guaranda, frente al Comercial el Ahorro.

Se realizó una visita a las instalaciones del Comercial Delgado de Santo Domingo y

mediante una entrevista efectuada al gerente se realizó un análisis previo y se determinaron

los siguientes problemas:

La documentación que justifica la compra y venta de mercadería no es archivada en

forma cronológica, lo que provoca pérdida de tiempo al momento de requerir

cualquier documento.

No se lleva un registro eficaz de la compra y venta de mercadería al contado y a

crédito, lo que genera desconocimiento acerca de las cuentas por cobrar y cuentas

por pagar.

No se lleva un estricto control de inventarios de mercaderías, lo que provoca un

costo de inventario irreal y compras de mercaderías en exceso.

No se lleva un control adecuado del ingreso y salida de las personas que laboran en

el Comercial, lo que provoca mal manejo del Rol de Pagos mensual de cada

colaborador.

No existe un manual de funciones para el departamento de contabilidad, lo que

genera desconocimiento de las tareas que deben desempeñar cada uno ellos.

La falta de control, organización, comunicación y el desconocimiento de procesos

básicos de contabilidad provocan consecuencias para la empresa como pérdida de

3

Formulación del Problema.

¿De qué manera se puede mejorar la Gestión Financiera del Comercial Delgado de Santo

Domingo?

Delimitación del Problema.

El presente trabajo investigativo se realizará al Comercial Delgado, ubicado en la

Provincia de Santo Domingo de los Tsa’chilas, cantón Santo Domingo, calle Loja entre

Av. 29 de Mayo y Guaranda, frente al Comercial el Ahorro en el año 2013.

Es una empresa obligada a llevar contabilidad y está constituido por el área de Gerencia,

Contabilidad, Ventas, Bodega, Facturación y Caja, en la actualidad cuenta con varios

clientes y proveedores locales.

Objeto de estudio y campo de acción.

Objeto de estudio: Procesos Contables Auditores

Campo de acción: Gestión Financiera

Identificación de la Línea de Investigación.

La línea de Investigación a emplearse en el presente trabajo es la Gestión de la

Información Contable.

Objetivo General.

Diseñar un Sistema Contable que permita mejorar la Gestión Financiera del Comercial

4

Objetivos Específicos.

Realizar la bibliografía correspondiente a los Procesos Contables Auditores,

Sistema Contable y Gestión Financiera.

Diagnosticar la situación actual del Comercial Delgado de Santo Domingo para

justificar la problemática planteada.

Elaborar la propuesta de implementación de un Sistema Contable y Gestión

Financiera.

Idea a Defender.

Con el diseño de un Sistema Contable caracterizado por contar con una Lista de Chequeo,

un Plan de Cuentas adaptado a las necesidades de la empresa, un Manual de

Procedimientos como guía para la utilización del Plan de Cuentas, Formularios que

sustenten una operación, Libros Contables para registrar las transacciones diarias de la

empresa, Reportes que reflejen la información contable e Informes de acuerdo a las

normativas vigentes, mejorará la Gestión Financiera en el Comercial Delgado de Santo

Domingo.

Variables de la Investigación.

Variable independiente: Sistema Contable.

Variable dependiente: Gestión Financiera.

Justificación del Tema.

El presente trabajo de investigación sustenta todos los conocimientos adquiridos durante

estos años dentro de la Universidad Regional Autónoma de los Andes “UNIANDES”, y

5

implementar un sistema contable que ayudará a mejorar la Gestión Financiera del

Comercial Delgado de Santo Domingo, por ende se justifica técnicamente su desarrollo.

Los costos incurridos en este trabajo investigativo son mínimos, en comparación con los

beneficios que posee, ya que se dará solución al problema planteado del Comercial

Delgado de Santo Domingo, lo que justifica económicamente su implementación.

Además al finalizar esta investigación se obtendrá el Título de Ingeniera en Contabilidad

Superior, Auditoría y Finanzas CPA, otorgado por la Universidad Regional Autónoma de

los Andes “UNIANDES” el mismo que refleja varios años de esfuerzo y dedicación.

Metodología de la Investigación.

La presente investigación contendrá la metodología cualitativa y cuantitativa, con

tendencia a cuantitativa. Cualitativa porque se pretende mejorar la gestión financiera y se

determinará como piensan y cómo actúan los clientes externos, internos y responsables de

la empresa con respecto al problema de investigación.

Cuantitativa porque se relacionará los procesos contables con números, además de las

cifras y porcentajes, cuyos resultados serán inspeccionados y fundamentados

científicamente.

Los métodos a aplicarse serán los siguientes: Inductivo-deductivo, Analítico-Sintético,

técnicas de la entrevista, la encuesta y las herramientas tales como: guía de la entrevista,

cuestionarios y citas bibliográficas.

El presente trabajo investigativo está compuesto por la parte introductoria y de tres

capítulos distribuidos de la siguiente manera:

La introducción está formada por los antecedentes del problema, planteamiento del

problema, formulación del problema, delimitación del problema, objeto de estudio y

6

El primer capítulo contiene los fundamentos teóricos, el cual nos ayudará a conocer el

aporte bibliográfico de cada uno de los autores sobre los temas de mayor relevancia en la

aplicación de un sistema contable.

El segundo capítulo contiene el marco metodológico, donde se especifica la investigación

realizada en la empresa, misma que permitió conocer la situación de la misma, en este

capítulo se encuentra la modalidad, tipos, población, métodos, técnicas herramientas,

interpretación de resultados, verificación de la idea a defender, conclusiones y

recomendaciones.

En el tercer capítulo se plantea la propuesta de implementación de un Sistema Contable

que permitirá mejorar la Gestión Financiera del Comercial Delgado de Santo Domingo y

de esta manera dar solución al problema planteado.

Elementos de novedad, aporte teórico y significación práctica, en dependencia del

alcance de la tesis.

Un sistema contable ofrece una variedad de ventajas a las empresas que utilizan esta

herramienta, ayuda a la toma decisiones de los responsables de la misma y a su crecimiento

respectivamente. Al finalizar esta investigación el proyecto de tesis servirá como una guía

para la empresa para el correcto desenvolvimiento en sus actividades comerciales.

Un Sistema contable constituye una herramienta para el manejo adecuado en una empresa,

es por ello importante destacar lo esencial en su implementación y los beneficios que este

sistema brindará al Comercial Delgado de Santo Domingo.

Esta investigación posee un valor económico muy significativo ya que constituye la fuente

de consulta y análisis profundo acerca de un problema para darle solución. Sin embargo el

Comercial Delgado de Santo Domingo es quien resulta beneficiado ya que se dará solución

7

CAPÍTULO I.

1. MARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

En el Comercial Delgado de Santo Domingo mediante una entrevista realizada al gerente

de la empresa antes mencionada se determinaron los siguientes problemas en el área de

contabilidad:

La documentación que sustenta la compra y venta de mercaderías no está siendo archivada

en forma ordenada, esta situación genera que no se lleve un estricto control de las cuentas

por cobrar y cuentas por pagar, además los inventarios no están siendo controlados de una

manera correcta, no existe un registro de ingreso y salida de las personas que laboran en el

comercial generando un Rol de Pagos incorrecto, además su trabajo lo realizan en forma

empírica; pues no existe un manual de funciones para esta área que les permita desempeñar

su tarea de manera eficiente.

Todos estos problemas se siguen generando en el área contable y mediante la utilización de

línea de Investigación de la Gestión de la Información Contable, se pretende solucionar el

problema planteado.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1. Contabilidad.

“La contabilidad es la técnica fundamental de toda actividad económica que opera por

medio de un sistema dinámico de control e información que se sustenta tanto en un marco

teórico, como en normas internacionales. La contabilidad se encarga del reconocimiento de

los hechos que afectan el patrimonio; de la valoración justa y actual de los activos y

obligaciones de la empresa, y de la presentación relevante de la situación

8

Esto se hace por medio de reportes específicos y generales preparados periódicamente para

que la dirección pueda tomar las decisiones adecuadas que apuntalen el crecimiento

económico de manera armónica, responsable y ética en las entidades que lo usen.”1

“Campo especializado de las ciencias administrativas, que se sustenta en principios y

procedimientos generalmente aceptados, destinados a cumplir con los objetivos de análisis,

registro y control de las transacciones en operaciones realizadas por una empresa o

institución en funcionamiento, con las finalidades de informar e interpretar la situación

económica financiera y los resultados operacionales alcanzados en cada período o ejercicio

contable, durante toda la existencia permanente de la entidad.”2

La contabilidad es una técnica que permite registrar, clasificar y resumir las operaciones

mercantiles de una empresa en un periodo o tiempo determinado, para de esta manera

conocer la estabilidad, solvencia y capacidad financiera de la empresa y que los directivos

de la misma puedan tomar decisiones, en relación a los resultados obtenidos en dicho

periodo.

1.2.1.1. Importancia de la Contabilidad.

“La contabilidad es importante porque proporciona información financiera de la empresa, a

las personas o entidades interesadas en conocer los resultados sobre la rentabilidad y

solvencia del negocio. Los usuarios pueden ser internos o externos: el principal usuario

externo es el Estado, interesado en el cobro del impuesto a la renta; y los usuarios internos

son los dueños de la empresa que denominaremos accionistas, los administradores y

empleados de esta.3

“Permite conocer con exactitud la real situación económico – financiera de una empresa;

en cambio cuando no llevamos contabilidad, no se conoce con exactitud: cuanto se tiene,

cuanto nos deben o debemos, cual es el volumen de compras, ventas, gastos; en definitiva

1ZAPATA, Pedro. Contabilidad General. Mc Graw Hill. 7ma. Edición, 2011. Pág. 8 2BRAVO, Mercedes. Contabilidad General. Nuevo día. 7ma. edición, 2007. Pág. 1 3

9

solo se tiene una idea aproximada de la situación económica de la empresa, o sea en forma

empírica.”4

La contabilidad es importante porque da a conocer la situación financiera de la empresa y

ayuda a controlar los rubros de ingresos, gastos, compras, ventas, entre otros, que se

necesitan para verificar que la empresa está cumpliendo con las metas establecidas en un

momento determinado.

1.2.2. Auditoría.

“Es la ciencia que investigará la correcta aplicación de las normas de valoración, el

seguimiento de los principios de contabilidad generalmente aceptados y la adecuación de

los procedimientos de gestión que aplica la empresa a su actividad y en función de su

sector económico”.5

“La auditoría es el proceso que efectúa un contador público independiente, al examinar los

estados financieros preparados por una entidad económica, para reunir elementos de juicio

suficientes, con el propósito de emitir una opinión profesional, sobre la credibilidad de

dichos estados financieros, opinión que se expresa en un documento formal denominado

dictamen.”6

“Es la revisión sistemática, explorativa y critica que realiza un profesional de contabilidad

a los libros y documentos contables, a los conceptos y registros de las operaciones

financieras y a la emisión de los estados financieros de una empresa, con el fin de evaluar y

opinar sobre la razonabilidad, veracidad, confiabilidad y oportunidad en la emisión de los

resultados financieros obtenidos durante un periodo especifico o un ejercicio fiscal.”7

La auditoría es el proceso que examina y verifica que los estados financieros o las

operaciones realizadas en una empresa en un periodo determinado se hayan

4SARMIENTO, Rubén. Contabilidad General. 7ma Edición. 2002. Pág. 7-8

5REY Pombo, José. Contabilidad General.Learning Paraninfo S.A. 1ra.Edición. 2008. Pág. 9

6

MEDIVIL Escalante, Víctor Manuel. Auditoría. México D.F.: Thomson. 2002. Pág. 1.

10

realizadoconforme a las leyes, políticas y reglamentos establecidos dentro de la misma y

poder emitir un informe que ayude al mejoramiento de dicha entidad.

1.2.2.1. Importancia de la Auditoría.

“La importancia de la auditoría guarda relación con los objetivos de la auditoría y los

usuarios potenciales del informe. Por ello, las consideraciones sobre cantidad y calidad

representan factores claves para identificar su importancia.”8

La auditoría es importante ya que ayuda a la dirección en el cumplimiento de sus funciones

y responsabilidades, proporcionando análisis, recomendaciones y comentarios sobre las

operaciones examinadas de un periodo determinado.

1.2.3. Sistema Contable.

“Un sistema de información contable comprende los métodos, procedimientos y recursos

utilizados por una entidad para llevar un control de las actividades financieras y resumirlas

en forma útil para la toma de decisiones.”9

“Está compuesto por un conjunto de datos económicos recogidos a través de las

transacciones comerciales en un plan de cuentas que facilita la presentación de estados

financieros básicos, previamente definidos de acuerdo con las normas de contabilidad

generalmente aceptadas.”10

Un sistema de información contable está conformado por normas, procesos, políticas e

instrucciones que deben ser utilizados por una empresa, con la finalidad de llevar de una

manera adecuada sus operaciones diarias y poder obtener información eficaz y oportuna

que ayudará a tomar decisiones óptimas para el crecimiento de la misma.

8FONSECA, Oswaldo. Auditoria Gubernamental Moderna. Editorial Enlace Gubernamental S.A.C. 1ra. Edición. 2007. Pág. 285.

9MARTELO, Lizeth. Sistemas de Información Contable. Universidad Latina de Panamá. Facultad de ingeniería, 2008.

11

1.2.3.1. Objetivos de un sistema de información contable.

“La información contable debe servir fundamentalmente para:

Conocer y demostrar los recursos controlados por un ente económico, las

obligaciones que tenga de transferir recursos a otros entes, los cambios que

hubieren experimentado tales recursos y el resultado obtenido en el periodo.

Predecir flujos de efectivo.

Apoyar a los administradores en la planeación, organización y dirección de los

negocios.

Tomar decisiones en materia de inversiones y crédito.

Evaluar la gestión de los administradores del ente económico.

Ejercer control sobre las operaciones del ente económico.

Fundamentar la determinación de cargas tributarias, precios y tarifas.

Ayudar a la conformación de la información estadística nacional.

Contribuir a la evaluación del beneficio o impacto social que la actividad económica representa para la comunidad.”11

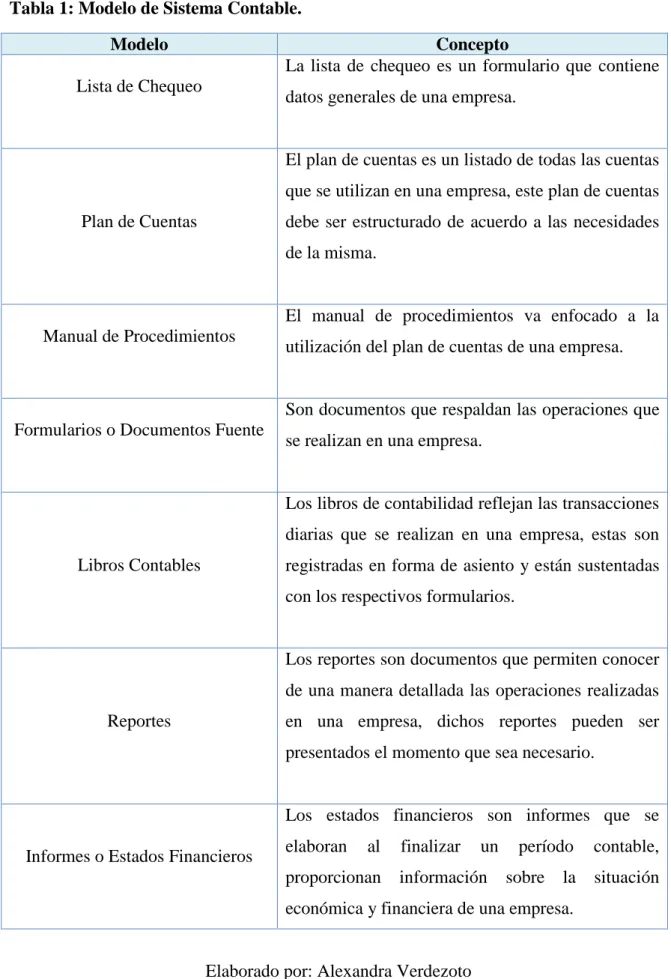

1.2.3.2. Modelo de Sistema Contable.

El Modelo de Sistema Contable que se establece a continuación está diseñado de acuerdo a

la estructura que establece Lizeth Martelo y Pedro Zapata adaptado a las necesidades que

presenta el Comercial Delgado de Santo Domingo y contiene lo siguiente:

12

Tabla 1: Modelo de Sistema Contable.

Modelo Concepto

Lista de Chequeo

La lista de chequeo es un formulario que contiene

datos generales de una empresa.

Plan de Cuentas

El plan de cuentas es un listado de todas las cuentas

que se utilizan en una empresa, este plan de cuentas

debe ser estructurado de acuerdo a las necesidades

de la misma.

Manual de Procedimientos

El manual de procedimientos va enfocado a la

utilización del plan de cuentas de una empresa.

Formularios o Documentos Fuente

Son documentos que respaldan las operaciones que

se realizan en una empresa.

Libros Contables

Los libros de contabilidad reflejan las transacciones

diarias que se realizan en una empresa, estas son

registradas en forma de asiento y están sustentadas

con los respectivos formularios.

Reportes

Los reportes son documentos que permiten conocer

de una manera detallada las operaciones realizadas

en una empresa, dichos reportes pueden ser

presentados el momento que sea necesario.

Informes o Estados Financieros

Los estados financieros son informes que se

elaboran al finalizar un período contable,

proporcionan información sobre la situación

económica y financiera de una empresa.

13

1.2.4. Gestión Financiera.

“La Gestión Financiera es una de las tradicionales áreas funcionales de la gestión,

halladaen cualquier organización, competiéndole los análisis, decisiones y acciones

relacionadascon los medios financieros necesarios a la actividad de dicha organización.

Así, la funciónfinanciera integra todas las tareas relacionadas con el logro, utilización y

control de recursos financieros.”12

Es necesario mencionar que la gestión financiera con la administración financiera son

términos que se relacionan ya que en las dos el propósito es el de tomar decisiones.

A continuación presentamos el concepto de la administración financiera desde el punto de

vista de Abraham Perdomo en su libro de Administración Financiera de inventarios

tradicional y justo a tiempo.

“Fase de la administración general, mediante la cual, se recopilan datos significativos, se

analizan, planean y controlan, para tomar decisiones encauzado a maximizar el capital

contable de la empresa, pagar el mejor salario al trabajador conforme al poder adquisitivo

del consumidor, estrategias de la competencia, protección ambiental y las necesidades del

estado para proporcionar los servicios públicos a la colectividad.”13

La Gestión Financiera es una herramienta utilizada por la gerencia, ya que ayuda a la toma

de decisiones con respecto a resultados obtenidos dentro de un periodo establecido, para de

esta manera lograr un control eficaz de los recursos financieros que posee la empresa e ir

incrementando los mismos.

1.2.4.1. Importancia de la Gestión Financiera.

La Gestión Financiera es importante ya que está enfocada en la obtención y uso eficiente

de los recursos financieros, es por ello que la gestión financiera permite al gerente

financiero conocer la situación económica de la empresa en base a los datos obtenidos, y

12NUÑES, Paulo; Gestión Financiera, Portugal, 2008. 13

PERDOMO, Abraham. Administración Financiera de inventarios tradicional y justo a tiempo.

14

mediante la utilización de herramientas básicas pueda controlar los recursos que posee e

incrementar sus ganancias.

1.2.4.2. Papel del Administrador Financiero.

“Las principales actividades del administrador financiero son tomar decisiones de

inversión y financiamiento. Las decisiones de inversión determinan tanto la mezcla como

el tipo de activos que mantiene la empresa. Las decisiones de financiamiento determinan

tanto la mezcla como el tipo de financiamiento que usa la empresa. Estas decisiones

pueden considerarse convenientemente en términos del balance general de la empresa. No

obstante, las decisiones se toman en realidad según los efectos de sus flujos de efectivo

sobre el valor general de la empresa.”14

Después de haber analizado las funciones del administrador financiero se puede evidenciar

la importancia de su cargo dentro de la empresa, ya que debe controlar, administrar,

aplicar herramientas financieras y tomar decisiones en base a los datos obtenidos dentro

de un determinado periodo, para que de esta manera la empresa pueda mantenerse y

competir en el mercado.

1.2.4.3. Inversión.

“Toda inversión supone renunciar a unos recursos de los que se puede disfrutar ahora, por

una esperanza de recompensa futura, y toda actividad humana que se traduzca en estos

parámetros de decisión se puede considerar una inversión.”15

“Son decisiones que toman las empresas y las personas cuando eligen los valores que

conformarán sus portafolios de inversión.”16

Una inversión es considerada como la utilización del dinero que existe en la empresa y que

está catalogado como un excedente, es entonces donde una empresa busca la opción de

14GITMAN, Lawrence J. Principios de Administración Financiera. EditorialPearson. 11ava. Edición. México 2007. Pág. 11.

15ESCRIBANO Ruiz, Gabriel. Gestión Financiera. Editorial Paraninfo. 2da edición, 2008. Pág. 250. 16

15

invertir tal excedente y obtener ganancias, al tomar esta decisión las empresas deben

realizar un estudio general para saber a ciencia cierta donde invertir y no perder su dinero.

1.2.4.4. Financiamiento.

“La mayoría de las empresas exitosas tienen necesidades constantes de fondos y

losobtienen a partir de tres fuentes externas. La primera fuente es una institución financiera

que capta ahorros y los transfiere a los que necesitan fondos. Una segunda fuente son los

mercados financieros, foros organizadores en los que proveedores ysolicitantes de diversos

tipos de fondos realizan transacciones.

Una tercera fuente esla colocación privada. Debido a la naturaleza no estructurada de las

colocacionesprivadas, aquí noscentramos principalmente en el papel que desempeñan

lasinstituciones y los mercados en la facilitación del financiamiento empresarial.”17

“El Financiamiento es una de las principales demandas del sector empresarial, sobre todo

de las empresas de menor tamaño, ya que al ser considerados negocios de mayor riesgo no

son sujetos de crédito por parte de las instituciones financieras formales. Lo anterior,

obliga a las micro, pequeñas y medianas empresas (MIPYMES) a buscar fuentes alternas

de financiamiento, como son proveedores, familiares, o prestamistas no institucionales.”18

El financiamiento ayuda a las empresas en los momentos de dificultades, cuando la

empresa generalmente se ha quedado sin liquidez, es allí entonces donde busca fuentes de

financiamiento que le ayuden a resolver el problema por el cual está atravesando.

1.2.4.5. Indicadores Financieros.

“Una razón financiera es una operación matemática entre dos cantidades tomadas de los

estados financieros y otros informes y datos complementarios. Se realiza para llevar a

17GITMAN, Lawrence J. Principios deAdministración Financiera. EditorialPearson. 11ava. Edición. México 2007. Pág. 19.

16

cabo un estudio o análisis de cómo se encuentran las finanzas de la empresa; también

pueden ser usadas como indicadores de gestión.” 19

“Una razón financiera es la relación entre dos o más datos (expresados en unidades

monetarias) de los estados financieros; pueden existir decenas de razones; el analista

deberá decidir cuáles son las razones que va a calcular, dependiendo de los objetivos que

desea alcanzar”20

Las razones financieras ayudarán a la alta gerencia a tomar decisiones basados en los

resultados obtenidos, pues estos resultados están de una manera específica y de fácil

interpretación, además se cuenta con varios indicadores que se relacionan entre sí.

1.2.4.5.1. Clasificación de los Indicadores Financieros.

Los indicadores financieros se clasifican en:

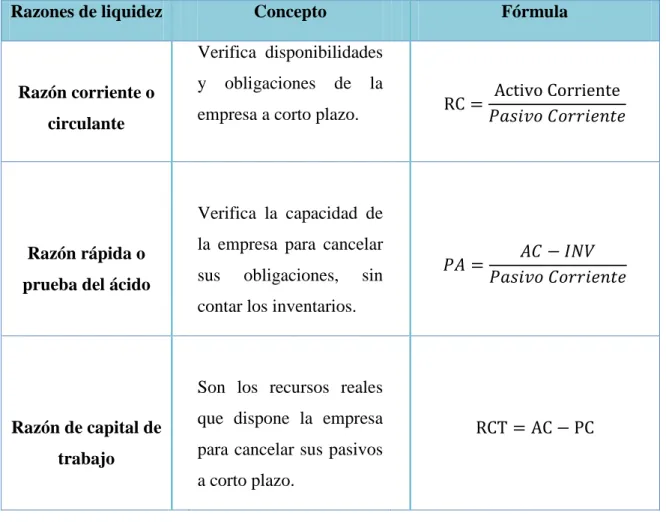

a) Razones de liquidez

“A través de los indicadores de liquidez se determina la capacidad que tiene la

empresa para responder por las obligaciones contraídas a corto plazo.”21

En la siguiente tabla tenemos la clasificación de las razones de liquidez con su

respectiva fórmula.

19BAENA Toro, Diego. Análisis Financiero. Ecoe Ediciones. 1ra. Edición. 2010. Pág. 121.

20ZAPATA, Pedro, Contabilidad General. Mc Graw Hill. 7ma. Edición, 2011. Pág. 417. 21

17

Tabla 2: Razones de Liquidez.

Razones de liquidez Concepto Fórmula

Razón corriente o

circulante

Verifica disponibilidades

y obligaciones de la

empresa a corto plazo.

Razón rápida o

prueba del ácido

Verifica la capacidad de

la empresa para cancelar

sus obligaciones, sin

contar los inventarios.

Razón de capital de

trabajo

Son los recursos reales

que dispone la empresa

para cancelar sus pasivos

a corto plazo.

Elaborado por: Alexandra Verdezoto

b) Razones de endeudamiento

“Estas razones indican el monto del dinero de terceros que se utiliza para generar

utilidades; son de gran importancia ya que las deudas comprometen a la empresa en

el transcurso del tiempo y permiten conocer que tan estable o consolidada se

encuentra la empresa, observándola en términos de la composición de los pasivos y

su peso relativo con el capital y el patrimonio.”22

En la siguiente tabla tenemos la clasificación de las razones de endeudamiento con

su respectiva fórmula.

22

18

Tabla 3: Razones de endeudamiento.

Razones de

Endeudamiento Concepto Fórmula

Razón de

endeudamiento

financiero

Es el porcentaje que representan

las obligaciones financieras de

corto y largo plazo.

Razón de

endeudamiento a

corto plazo

Es el porcentaje del total de

pasivos presenta vencimiento a

corto plazo.

Razón de

financiación a largo

plazo

Muestra el tanto de activos

financiados con recursos de

largo plazo internos o externos.

Razón de deuda Es la relación entre pasivo y

activo total.

Razón de capacidad

de pago de los

intereses financieros

Es el porcentaje de los gastos

pagados por intereses a la deuda

financiera.

Razón de cobertura

de los intereses

financieros

Es la relación entre las utilidades

operacionales y sus gastos

financieros.

Razón de Leverage Mide hasta qué punto está

comprometido el patrimonio

respecto a sus proveedores.

19 c) Razones de actividad, eficiencia o rotación

“Estos indicadores miden la eficiencia con la cual una empresa utiliza sus activos

para el desarrollo de sus actividades de constitución.”23

En la siguiente tabla tenemos la clasificación de las razones de actividad, eficiencia

o rotación con su respectiva fórmula.

Tabla 4: Razones de actividad, eficiencia o rotación.

23

BAENA Toro, Diego. Análisis Financiero. Ecoe Ediciones. 1ra. Edición. 2010. Pág. 137.

Razones de Actividad, Eficiencia o

Rotación

Concepto Fórmula

Rotación de cartera

Es el tiempo que la empresa

requiere para recuperar su

cartera de clientes.

Rotación de

inventarios

Evita el almacenamiento de

productos de poco movimiento

Período de

inventarios

Es el tiempo que le toma

convertir en efectivo los

inventarios

Rotación de activos

operacionales

Sirve para conocer la rotación

del activo operacional, en

relación a las ventas netas

Rotación de activos

fijos

Muestra las veces que se han

utilizado estos activos para

generar ingresos por ventas

20

Elaborado por. Alexandra Verdezoto

d) Razones rentabilidad.

“Las razones de rentabilidad son instrumentos que le permiten al inversionista

analizar la forma como se generan los retornos de los valores invertidos en la

empresa. Miden la rentabilidad del patrimonio y la rentabilidad del activo, es decir

la productividad de los fondos comprometidos en el negocio.”24

24

BAENA Toro, Diego. Análisis Financiero. Ecoe Ediciones. 1ra. Edición. 2010. Pág. 181.

Rotación de activos

totales o rotación

de la inversión

Indica la productividad

financiera de las operaciones.

Rotación de

proveedores

Muestra cual es el número de

días que requiere la empresa

para financiar la compra de sus

productos mediante la cuentas

de proveedores.

Rotación del capital

de trabajo

Corresponde al volumen de

ventas generado por el capital

de trabajo y se utiliza junto con

el indicador de rotación del

activo total.

Rotación del

patrimonio Liquido

Muestra el volumen de ventas

generado a raíz de la inversión

21

Tabla 5: Razones rentabilidad.

Razones de

rentabilidad

Concepto Fórmula

Margen de utilidad

bruta

Refleja la capacidad de la

empresa en la generación de

utilidades antes de los gastos

administrativos y ventas.

Margen de utilidad

operativa

Indica si el negocio es o no

lucrativo independientemente

de sus ingresos y gastos

generados por actividades no

relacionadas al objetivo.

Margen de utilidad

neta

Mide la rentabilidad de la

empresa después de realizar la

apropiación de impuestos.

Rendimiento del

activo total

Muestra la capacidad del activo

en la generación de utilidades.

Rendimiento del

patrimonio

Muestra la rentabilidad de la

inversión.

22

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Los conceptos de contabilidad están basados en los libros de Pedro Zapata y Mercedes

Bravo, se coincide con las definiciones de estos autores ya que la contabilidad es una

técnica importante que debe ser utilizada en las empresas, sus reportes periódicos ayudan

a conocer la situación económica de las mismas y con esta información los directivos

pueden tomar las mejores decisiones para su crecimiento.

José Rey Pombo define a la auditoria como una ciencia que investigará la correcta

aplicación de las normas de valoración, el seguimiento de los principios de contabilidad

generalmente aceptados, en cambio Víctor Manuel Medivil establece la auditoría como el

proceso que efectúa el contador público independiente, al examinar los estados financieros

preparados por una entidad, reúne elementos de juicio y emite una opinión profesional. Sus

conceptos son muy valiosos y se concuerda con los mismos ya que la auditoría ayuda a

verificar que los procesos de una empresa hayan sido realizados de acuerdo a las leyes y

normas vigentes y ayuda a mejorar los procesos de una empresa.

Ángel Fierro y Lizeth Martelo establecen que los sistemas contables están compuestos por

un conjunto de métodos, procedimientos y recursos que deben ser utilizados por las

empresas en sus operaciones económicas con la finalidad de obtener una información

eficaz y oportuna que ayudará a tomar las mejores decisiones. Estos conceptos son básicos

para la elaboración de un sistema contable de una empresa para que las operaciones de la

misma sean controladas de una manera correcta.

Como menciona el autor la gestión financiera además de orientar laestrategia financiera

para garantizar la disponibilidad de fuentes de financiación, proporciona el debido registro

de las operaciones como herramientas de control de lagestión de la empresa. Este concepto

es básico para el desenvolvimiento de una empresa, pues ayudan a comprender el manejo

adecuado de los recursos existentes, herramienta que deben utilizar los gerentes de la

23

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO.

La contabilidad es una técnica importante que debe ser aplicada en las empresas, su

utilización permite conocer la situación económica – financiera de la misma. Sin embargo

la contabilidad debe ser utilizada conjuntamente con la estructuración de un eficiente y

adecuado sistema contable regido por normas, políticas y procedimientos de acuerdo a las

normas vigentes y a las necesidades de las empresa, el mismo que ayudará al logro de los

objetivos de lasorganizaciones, ya que con una información eficiente y eficaz los directivos

de la empresa podrán tomar decisiones acertadas.

La auditoría es un proceso de revisión, evaluación y verificación de procesos sea

administrativos o contables que se ejecutan en una empresa, el profesional encargado de

realizar este examen emite un informe de acuerdo a las evidencias obtenidas, con este

informe se podrá conocer si dichos procesos fueron realizados conforme a principios y

normas establecidas. Además los resultados obtenidos mediante la auditoría ayudarán a

mejorar o cambiar estos procesos.

La gestión financiera es una herramienta que debe ser utilizada por la gerencia, ya que

garantiza el logro, utilización y control de los recursos financieros de la empresa, además

24

CAPÍTULO II.

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

El Comercial Delgado inicia sus actividades el 16 marzo del 2010 enfocados a la compra y

venta al por mayor y menor de calzado, la empresa está constituida como persona natural

obligada a llevar contabilidad.

La empresa está ubicada en la Provincia de Santo Domingo de los Tsa’chilas, cantón Santo

Domingo, en la calle Loja entre Av. 29 de Mayo y Guaranda, frente al Comercial el

Ahorro y tiene una sucursal en Lago Agrio, perteneciente a la Provincia de Sucumbíos.

En la actualidad el Comercial Delgado está conformado por el área de Gerencia,

Contabilidad, Ventas, Bodega, Facturación y Caja.

La empresa cuenta con varios proveedores locales y recientemente con un proveedor

internacional, quienes surten de mercadería de calidad para satisfacer las necesidades de

los clientes, mismos que han depositado su confianza en el comercial por los precios,

calidad y disponibilidad de los productos.

El Comercial Delgado está especializado en la venta de:

Sandalias para damas, caballeros y niños en varias marcas y modelos.

Los sectores que atiende el Comercial Delgado están conformados por:

Esmeraldas

Los Ríos

Manabí

25

Los proveedores que surten de mercadería a la empresa mencionaremos algunos de ellos:

Surestesa

Imposandal S.A.

Tiffany

Seten internacional C.A.

Corosol

Evacol (proveedor de Colombia)

2.2. PROCEDIMIENTO METODOLÓGICO.

2.2.1. Metodología de la investigación.

La presente investigación aplicó la metodología cualitativa y cuantitativa, con tendencia a

cuantitativa. Cualitativa porque se pretende mejorar la gestión financiera y se determinó

como piensan y cómo actúan los clientes internos y responsables de la empresa con

respecto al problema de investigación.

Cuantitativa porque se relacionó los procesos contables con números, además de las cifras

y porcentajes, cuyos resultados serán inspeccionados y fundamentados científicamente,

con todos estos elementos se podrá identificar claramente el problema y se procederá a la

respectiva propuesta de solución.

2.2.2. Tipos de investigación.

2.2.2.1. Investigación de Campo.

Este tipo de investigación permitió verificar directamente los procesos realizados en la

empresa mediante la utilización de la entrevista al gerente y la encuesta a los clientes

internos y proveedores y de esta manera verificar la problemática existente y darle solución

26

2.2.2.2. Investigación bibliográfica.

Este tipo de investigación permitió fundamentar científicamente las variables del presente

trabajo investigativo, a través del análisis de los distintos conceptos establecidos para el

Sistema Contable y la Gestión Financiera.

2.2.2.3. Investigación Descriptiva.

Se la utilizó al momento de describir la realidad de la empresa, en cuanto a los procesos de

gestión financiera que se manejan para el desenvolvimiento de su actividad económica.

2.2.3. Métodos, técnicas e instrumentos.

2.2.3.1. Métodos.

2.2.3.1.1. Analítico – Sintético.

Este método está relacionado con la investigación de campo al momento de levantar

información actual de la empresa y expresar los problemas detectados, en el área contable

y financiera de la misma, determinando de esta manera que un sistema contable ayuda al

mejoramiento de los procesos que se manejan en la empresa.

2.2.3.1.2. Inductivo – Deductivo.

Se analizó los resultados obtenidos en el proceso de toma de decisiones financieras,

determinandolas particularidades de las actividades desarrolladas en el proceso contable

que se ejecutan en la empresa y de esta manera establecer que un sistema contable ayuda al

27

2.2.3.2. Técnicas.

2.2.3.2.1. Entrevista.

Con la utilización de esta técnica se conoció la opinión de la gerencia, en donde se

realizóuna conversación abierta, con la utilización de preguntas de acuerdo a la necesidad

de información requerida. Esto con el fin de conocer y estudiar la información obtenida y

detectar todo lo referente a los procedimientos contables y gestión financiera que se

ejecutan y determinar si es factible o no la aplicación de este proyecto.

2.2.3.2.2. Encuesta.

Esta técnica permitió recopilar la información requeridamediante un cuestionario

elaborado previamente por el investigador. La encuestase efectuó a los colaboradores del

área contable y proveedores para conocer su apreciación y criterio acerca del sistema

contable.

2.2.3.3. Instrumentos.

2.2.3.3.1. Guía de la entrevista.

Este instrumento se utilizó en la técnica de la entrevista la cual permitió obtener

información a través del dialogo entre el investigador y el gerente de la empresa. Se utilizó

preguntas de acuerdo a la necesidad de información. Para que la técnica sea exitosa fue

necesario que el entrevistador aplique ciertas características como facilidad para entablar

una conversación, agilidad mental, paciencia y concentración.

2.2.3.3.2. Cuestionario de la encuesta.

Es un instrumento que se utilizó en la técnica de la encuesta, cuestionario contiene

preguntas orientadas a obtener información sobre el sistema contable y la gestión

28

2.2.3.3.3. Notas al pie.

Se la utilizó para las transcripciones textuales, ideas y obras de autores, comentarios de un

tema tratado, para respaldar el trabajo investigativo.

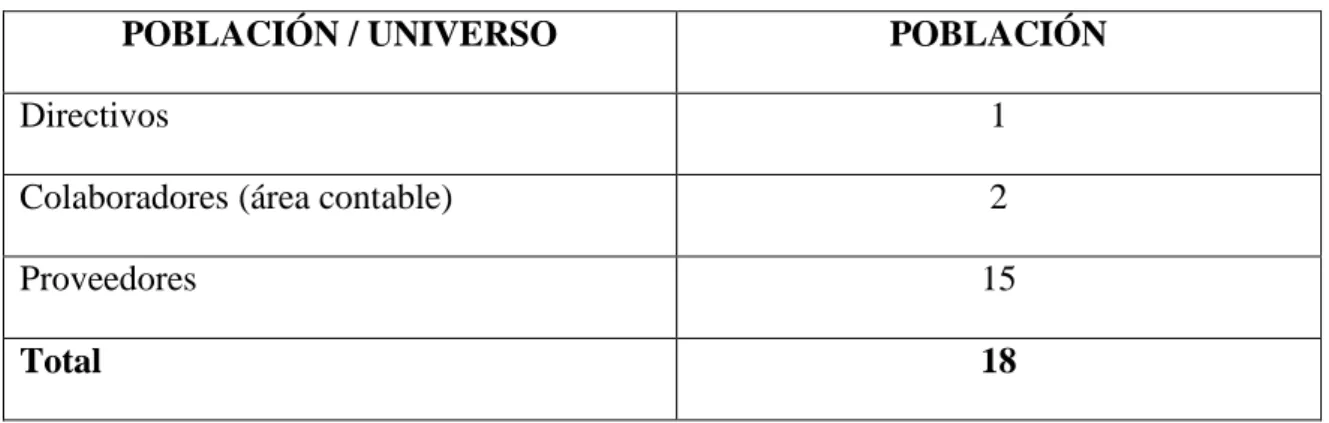

2.2.4. Población y Muestra

2.2.4.1. Población.

La población de la investigación consta de 18 personas que se descomponen de la siguiente

manera:

Tabla 6: Composición de la Población del Comercial Delgado.

POBLACIÓN / UNIVERSO POBLACIÓN

Directivos 1

Colaboradores (área contable) 2

Proveedores 15

Total 18

2.2.4.2. Muestra.

Debido a que esta población del Comercial Delgado es pequeña, se tomará en cuentatoda

la población para la entrevista y la encuesta que se va a realizar, razón por la cual no ha

29

2.2.5. Interpretación de resultados.

2.2.5.1. Resultados de la entrevista.

Pregunta 1.¿La empresa cuenta con un sistema contable adecuado a las necesidades de la

misma?

No, solo contamos con procedimientos empíricos.

Pregunta 2. ¿La función contable está a cargo del personal interno de la empresa o cuenta

con un contador externo?

La empresa cuenta con un contador que esta fuera de la empresa, solo tenemos un auxiliar

que nos ayuda con documentación para posteriormente entregar al contador.

Pregunta 3. ¿Existe un plan de cuentas para el registro adecuado de las transacciones

realizadas en la empresa?

No, ya que la contabilidad se maneja fuera de la empresa.

Pregunta 4. ¿Los pedidos de mercadería a los proveedores son controlados mediante algún

documento? ¿De qué manera se controlan?

La verdad no hay ningún control solo se lleva en la mente, es decir se realiza el pedido al

proveedor telefónicamente de acuerdo al artículo que se verifique que se está agotando o

tiene más acogida por los clientes y al momento que nos llega la mercadería se verifica que

el pedido realizado este completo.

Pregunta 5. ¿La documentación que respalda la información contable está siendo

controlada y archivada de manera cronológica y adecuada? ¿De qué manera se realiza?

Si se conservan los documentos pero no se llevan un control adecuado, solo se cuenta con

30

Pregunta 6. ¿Las compras que realiza la empresa son al contado o a crédito?

Existen compras al contado, pero también tenemos crédito, dependiendo el monto de la

compra.

Pregunta 7. ¿Existe un registro adecuado de las compras al contado y a crédito?

Se colocan en una carpeta y la fecha en que tenemos que cancelar verificamos con la

factura el valor a pagar, se realiza el depósito y sacamos la factura de esa carpeta y se la

pasa a la carpeta de facturas canceladas.

Pregunta 8. ¿Las ventas que realiza la empresa son al contado o a crédito?

Existen las dos modalidades de pago.

Pregunta 9. ¿Existe un registro adecuado de las ventas de mercadería al contado y a

crédito?

Se coloca en carpetas separadas las ventas a crédito y las ventas al contado y cuando el

cliente nos cancela el valor total de la factura, esta pasa a la carpeta de facturas que han

sido canceladas.

Pregunta 10. ¿Cómo se controla el ingreso y salida de la mercadería en bodega?

Cuando la mercadería ingresa se verifica que los artículos que llegan sean los mismos con

los que constan en la factura de compra y al momento que sale la mercadería se realiza la

factura de venta de acuerdo al pedido del cliente y el vendedor procede con el respectivo

despacho.

Pregunta 11. ¿Los roles de pago del personal de la empresa están siendo efectuados

conforme dispone la ley?

31

Pregunta 12. ¿Existe un manual de funciones que establezca las actividades que deben

desarrollar las personas que trabajan en el área contable?

No se cuenta con un manual de funciones, las personas que están encargadas de esta área

solo realizan las actividades que se les ha encomendado verbalmente, no existe ningún

documento.

Pregunta 13. ¿La empresa cuenta con políticas establecidas para el control de las

actividades desarrolladas en la empresa?

Si existen políticas dentro de la empresa, pero no hay ningún documento que sustenten las

mismas, solo se las ha dado a conocer al personal de la empresa mediante una

conversación al momento que se les contrata.

Pregunta 14. ¿Es informado oportunamente sobre la Situación Financiera de la empresa?

Esta información tarde un poco ya que el contador es externo y a veces tiene otras

ocupaciones con los demás clientes, y no atiende rápidamente nuestro pedido.

Pregunta 15. ¿Ha tenido alguna inconformidad en cuánto a la información de la empresa al

momento de la toma de decisiones?

Si se ha tenido inconvenientes ya que la información no es entregada a tiempo y muchas

veces se toma decisiones apresuradas y que no siempre son acertadas.

Pregunta 16. ¿Se ha realizado alguna vez un análisis a los Estados Financieros?

No se ha realizado este tipo de análisis ya que el asesor contable nunca nos ha dado a

32

Pregunta 17. ¿En qué se invierten los recursos que genera la actividad económica de la

empresa?

Se ha adquirido mercadería de mayor demanda.

Pregunta 18. ¿Existen fuentes externas que financien a la empresa para aumentar el capital

de trabajo? ¿Qué tipo de fuentes utiliza?

Si se utiliza fuentes externasdebido a que se ha requerido liquidez para la adquisición de

33

2.2.5.2. Resultados de la encuesta.

2.2.5.2.1. Encuesta a clientes.

Tabla 7: Encuesta a clientes internos (área contable)

PREGUNTAS VARIABLES

Si No Alto Moderado Bajo

1. ¿La empresa cuenta con un sistema contable? 0% 100%

2. ¿El volumen de las operaciones que realiza la empresa a

diario es:

0% 100% 0%

3. ¿Existe un plan de cuentas para el registro adecuado de las

transacciones realizadas en la empresa?

0% 100%

4. ¿La documentación utilizada para el sustento y registro de las

actividades económicas es controlada de manera adecuada?

50% 50%

5. ¿Según su criterio las compras y ventas de mercadería tiene

un registro adecuado?

50% 50%

6. ¿La mercadería destinada para la venta tiene algún control al

momento de su ingreso o salida?

34 7. ¿La empresa en alguna ocasión se ha retrasado en el pago de

sueldos por falta de información actualizada?

50% 50%

8. ¿Le entregan roles de pagos mensualmente del sueldo

percibido?

0% 100%

9. ¿Alguna vez los clientes le han requerido información

actualizada sobre sus cuentas y estos no se han sido atendidos

oportunamente?

0% 100%

10. ¿Conoce las políticas establecidas por la empresa para el

control de las compras de mercadería?

50% 50%

11. ¿Conoce las políticas establecidas para la venta de

mercadería?

50% 50%

12. ¿Conoce las políticas establecidas para el otorgamiento de

crédito?

50% 50%

13. ¿Conoce Usted la Situación Financiera de la empresa? 0% 100%

Elaborado por: Alexandra Verdezoto

35

2.2.5.2.2. Encuesta a proveedores.

Tabla 8: Encuesta a proveedores.

PREGUNTAS

VARIABLES

Si No

1. ¿Al solicitar información de sus cuentas por cobrar a la

empresa lo han atendido eficientemente? 86,67% 13,33%

PREGUNTAS VARIABLES

Si No En Ocasiones

2. ¿Alguna ocasión ha tenido desacuerdo sobre la información de

su empresa con laque le proporciona el Comercial Delgado? 46.67% 20% 33.33%

PREGUNTAS

VARIABLES

Diario Semanal Quincenal Mensual

3. ¿Cada que tiempo el Comercial Delgado realiza pedidos de

mercadería? 0% 33,33% 26,67 40%

PREGUNTAS VARIABLES

Contado Crédito Otras

36

PREGUNTAS VARIABLES

Cada 7 días Cada 15 días Cada 30 días Más de 30 días

5. Si su respuesta es a crédito. ¿Cada que tiempo se realizan los

pagos? 0% 0% 40% 60%

PREGUNTAS VARIABLES

Si No A veces

6. ¿Al momento que le cancelan sus facturas le hacen firmar un

documento de respaldo? 0% 100% 0%

PREGUNTAS VARIABLES

Si No

7. ¿Alguna ocasión el Comercial Delgado se ha retrasado en los

pagos? 80% 20%

PREGUNTAS

VARIABLES

Vía telefónica Vía correo

electrónico Personalmente

8. ¿Los pedidos que realiza el Comercial Delgado son mediante? 100% 0% 0%

Elaborado por: Alexandra Verdezoto

37

2.2.6. Verificación de la idea a defender.

Aplicada la entrevista al gerente de la empresa, las encuestas a los colaboradores del área

contable y a los proveedores vía telefónica ya que los mismos no pertenecen a la ciudad de

Santo Domingo,se ha llegado a la conclusión que la investigación es VERDADERA con la

cual se verifica la idea a defender, destacando lo siguiente:

En la entrevista aplicada algerente se puede evidenciar claramente que la empresa no

cuenta con bases sólidas que ayuden al desenvolvimiento de sus actividades, corroborando

este acierto con las encuestas aplicadas a los colaboradores del área contabledonde indican

la falta de información actualizada y la complejidad por el volumen de operaciones que se

manejan en la empresa, de la mima manera los proveedores encuestados indican

lasfalenciasen el área contable al no sentirse satisfechos con cierta información

proporcionada.

La pregunta 10 establecida al gerente sobre el control de ingreso y salida de mercadería

verifica que no existe un control adecuado en este proceso ya que la misma ha sido

corroborada con la pregunta seis establecida para los empleados.

La pregunta siete formulada al gerente sobre el manejo y control de las compras al contado

y a crédito dan respuesta a la inconformidad que presentan los proveedores en la pregunta

uno y dos en cuanto a la información solicitada, también coinciden con las respuestas del

personal del área contable ya que en la pregunta cuatro uno de ellos manifiesta no contar

con un registro adecuado para el control de estos rubros.

Todos y cada uno de estos componentes hacen que la investigación realizada sea positiva

ya que el Comercial Delgado necesita de un Sistema Contable que le ayude al manejo

adecuado de sus operaciones y de esta manera contar con una información contable –