UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA

“CABRERA ARMIJOS MANUEL ABRAHAM” DE LA CIUDAD DE SANTO

DOMINGO, PERIODO 2015.

AUTORA: CABRERA ALEJO LIGIA ELENA.

ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado

por la señorita Ligia Elena Cabrera Alejo, estudiante de la carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema “PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA “CABRERA ARMIJOS MANUEL ABRAHAM” DE LA CIUDAD DE SANTO DOMINGO DE LOS COLORADOS,

PERIODO 2015.”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes

-UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, septiembre de 2017

____________________________

Ing. Almeida Blacio Jorge Hernán, MSc.

DECLARACIÓN DE AUTENTICIDAD

Yo, Ligia Elena Cabrera Alejo, estudiante de la carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados

obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son

absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son

de mi exclusiva responsabilidad.

Santo Domingo, septiembre de 2017

________________________

Srta. Ligia Elena Cabrera Alejo.

C.I. 172166945-3.

DERECHOS DE AUTOR

Yo, Ligia Elena Cabrera Alejo, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes,

que en su parte pertinente textualmente dice: El Patrimonio de Ia UNIANDES, está

constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o

técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por

cuenta de ella.

Santo Domingo, septiembre de 2017

_________________________

Srta. Ligia Elena Cabrera Alejo.

CI. 172166945-3.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, RICHARD FERNANDO HURTADO GUEVARA, en calidad de Lector del Proyecto de

Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Ligia Elena Cabrera Alejo

sobre el tema: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA

EMPRESA “CABRERA ARMIJOS MANUEL ABRAHAM” DE LA CIUDAD DE SANTO

DOMINGO, PERIODO 2015.” ha sido cuidadosamente revisado por el suscrito, por lo que

he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por

la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que

autorizo su presentación.

Santo Domingo, enero de 2018

_______________________________

Lcdo. Richard Fernando Hurtado Guevara, Mag.

DEDICATORIA.

Dedico mi trabajo de investigación a todas aquellas personas que aportaron de una

u otra forma para el término de mi carrera profesional de manera especial.

A nuestro amado Dios por darme la vida, la sabiduría y fortaleza para llegar hasta

esta etapa de mi vida.

A mis padres Luz y Bernabé quienes han sido mi fuerza y mi apoyo para poder

alcanzar mi meta.

A mis hermanos, Carina, Sofía y Pablo mis amadas sobrinas Melany y Valentina y

a toda mi familia gracias por estar siempre junto a mí, apoyándome para que pueda

seguir adelante y culminar con lo que un día me había propuesto.

A mis compañeros de clase en especial a Damaris, Vanessa, Janeth y Verónica

quienes se convirtieron en mi segunda familia con las que compartí tantas

anécdotas.

A la universidad, por bridarme un grupo de profesores excelentes quienes fueron

más que maestros amigos.

AGRADECIMIENTO.

Deseo expresar mis más sinceros agradecimientos a un grupo de seres muy

especiales en mi vida que sin ellos este proyecto de investigación previo a la

obtención del título de Ing. en Contabilidad y Auditoría C.P: A., no hubiese sido

posible.

A Dios

Por brindarme la vida y la sabiduría suficiente para alcanzar mí meta propuesta.

A mis Amados padres, hermano, hermanas, sobrinas y toda mi familia

Por su apoyo incondicional e infinito amor fueron una de las principales

motivaciones para la culminación de mi trabajo de investigación.

A mis Maestros

De manera especial al Ing. Almeida Blacio Jorge Hernán, Msc, y al Lcdo. Richard

Hurgado, Mag. Por su valioso asesoramiento, dedicación y paciencia en la

realización de este Trabajo investigativo.

A la Empresa

Mi más sincero agradecimiento a la empresa del señor Manuel Abrahán Cabrera

Armijos, por brindarme la facilidad en la obtención de información contable para la

ejecución del presente trabajo.

RESUMEN.

La empresa del señor Manuel Abraham Cabrera Armijos ubicada en la Parroquia Puerto

Limón km 17, es una empresa dedicada a la compra y venta de cacao, la misma que se

encuentra en vías de desarrollo ganando espacio en el sector, por tal motivo requiere de

un proceso contable, que permita conocer de forma rápida y oportuna la situación real y

financiera de la empresa.

En la elaboración del presente trabajo investigativo se utilizaron métodos, técnicas e

instrumentos los que ha permitido evidenciar: la falta de registros contables, inadecuado

archivo físico de documentación, inexistencia de un plan de cuentas acorde a las

necesidades de la empresa, por otra parte se observa que no cuenta con un proceso

contable. En contraste a lo expuesto se determinan problemas en la toma de decisiones.

Con la implementación del proceso contable que contiene una estructura acorde a la

actividad de la empresa y de fácil manejo se pudo observar que obtuvo durante el segundo

semestre del año 2015, una utilidad de $3.290,78, demostrando claramente los procesos

y controles contables para la obtención de resultados, permitiendo que la empresa cuente

9 ABSTRACT.

Mister Manuel Abraham Cabrera Armijos enterprise, located in Puerto Limón Parish km 17,

is a company which establish in its functions the cacao purchase and sale, the same that is

in the process of development taking place in the sector, for that reason requires an

accounting process, that allows to know quickly and opportunely the real financial company

situation of the enterprise.

In this research elaboration, methods, techniques and instruments were used to identify:

the lack of accounting records that causes delay in the obtaining of financial information,

the inadequate physical file of documentation, the inexistence of an accounts chart causes

ignorance in the economic movements, the lack control of the source documents generates

inconsistency in the accounting balances that reveal the current situation, and therefore the

company incorrectly takes its decisions.

The accounting process implementation that contains a structure according to the activity

of the company, it was easy to see that it obtained during the second half of 2015, a profit

of $ 3,290.78, demonstrating its low profitability and the opportunity to apply the respective

financial indicators for timely decision making, allowing the company to have a tool that

ÍNDICE GENERAL.

Pág.

PORTADA.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

DECLARACIÓN DE AUTENTICIDAD.

DERECHOS DE AUTOR.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN.

DEDICATORIA.

AGRADECIMIENTO.

RESUMEN.

ABSTRACT.

INTRODUCCIÓN. ... 1

Planteamiento del problema. ... 1

Formulación científica. ... 2

Delimitación del problema. ... 2

Objeto de investigación y campo de acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivos. ... 3

Objetivo general. ... 3

Objetivos específicos ... 3

Idea a defender. ... 3

Variables de la investigación. ... 4

Justificación del tema. ... 4

Metodología a emplear. ... 4

CAPITULO I. ... 6

1MARCO TEÓRICO. ... 6

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 6

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 6

1.2.1 Contabilidad. ... 6

1.2.1.1 Importancia de la Contabilidad. ... 7

1.2.1.2 Objetivos de la contabilidad. ... 7

1.2.1.3 Finalidad de la Contabilidad. ... 8

1.2.1.4.1 Contabilidad de Costos. ... 8

1.2.1.4.2 Contabilidad de servicios ... 8

1.2.1.4.3 Contabilidad Financiera. ... 9

1.2.1.4.4 Contabilidad Comercial ... 9

1.2.1.4.5 Importancia de la contabilidad comercial ... 9

1.2.1.4.6 Objetivos de la contabilidad de Comercial ... 9

1.2.1.5Proceso Contable. ... 10

1.2.1.5.1 Etapas del proceso contable. ... 10

1.2.1.5.2 Registro y clasificación. ... 10

1.2.1.5.3 Resumen. ... 11

1.2.1.6Registro contable. ... 11

1.2.1.6.1 Plan de Cuentas. ... 11

1.2.1.6.2 Manual de cuentas. ... 11

1.2.1.6.3 Importancia. ... 11

1.2.1.6.4 Estado de Situación Inicial. ... 12

1.2.1.6.5 Libro Diario. ... 12

1.2.1.6.6 Libro Mayor. ... 12

1.2.1.6.7 Balance de Comprobación. ... 12

1.2.1.6.8 Ajustes. ... 12

1.2.1.6.9 Cierre de libros ... 13

1.2.1.6.10 Cierre Definitivo ... 13

1.2.1.6.11 Estados Financieros ... 13

1.2.1.7 La Cuenta Contable. ... 14

1.2.1.7.1 Presentación. ... 14

1.2.1.7.2 Clasificación de las cuentas... 14

1.2.1.7.3 Estructura ... 15

1.2.2 Información Financiera. ... 16

1.2.2.1 Importancia... 17

1.2.2.2 Objetivos de la información financiera ... 17

1.2.2.3 Características de la Información financiera. ... 17

1.2.2.4 Análisis financiero... 18

1.2.2.4.1 Análisis vertical ... 18

1.2.2.4.2 Análisis horizontal ... 18

1.2.2.4.3 Indicadores financieros... 19

1.2.2.5Índices financieros. ... 19

1.2.2.5.2 Índice de liquidez inmediata o prueba ácida. ... 19

1.2.2.5.3 Índice de inventarios a activo corriente ... 20

1.2.2.5.4 Índice de rotación de inventarios. ... 20

1.2.2.5.5 Permanencia de inventarios. ... 20

1.2.2.5.6 Permanencia de cuentas por cobrar. ... 21

1.2.2.5.7 Índice de rentabilidad ... 21

1.3VALIDACIÓN CRÍTICA EN BASE A LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 22

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 22

CAPITULO II. ... 24

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 24

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 24

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 24

2.2.1 Modalidad de la investigación. ... 24

2.2.1.1 Cualitativo... 25

2.2.1.2 Cuantitativo. ... 25

2.2.2Tipos de Investigación. ... 25

2.2.2.1 Investigación de campo. ... 25

2.2.2.2 Investigación bibliográfica. ... 25

2.2.2.3 Investigación descriptiva. ... 25

2.2.3Métodos, técnicas e instrumentos de la investigación. ... 26

2.2.3.1 Métodos. ... 26

2.2.3.1.1 Inductivo-Deductivo. ... 26

2.2.3.1.2 Analítico-Sintético ... 26

2.2.3.2Técnicas. ... 26

2.2.3.2.1 Observación. ... 26

2.2.3.2.2 Entrevista. ... 26

2.2.3.2.3 Encuesta. ... 26

2.2.3.3Instrumentos de la investigación. ... 27

2.2.3.3.1 Guía de observación. ... 27

2.2.3.3.2 Guía de entrevista. ... 27

2.2.3.3.3 Cuestionario. ... 27

2.2.4Población y muestra ... 27

2.2.4.2 Muestra ... 28

2.2.5Interpretación de resultados ... 28

2.2.5.1 Entrevista aplicada al propietario de La empresa del señor Manuel Abraham Cabrera Armijos. ... 29

2.2.5.2 Entrevista aplicada a la contadora de La empresa del señor Manuel Abraham Cabrera Armijos. ... 31

2.2.5.3 Resultados de la encuesta. ... 32

2.2.6Verificación de la idea a defender. ... 34

2.3 PROPUESTA DEL INVESTIGADOR. ... 35

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 35

CAPÍTULO III. ... 36

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 36

3.1 TITULO DE LA PROPUESTA: PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA “CABRERA ARMIJOS MANUEL ABRAHAM” DE LA CIUDAD DE SANTO DOMINGO, PERIODO 2015. ... 36

3.2 Procedimiento de la aplicación de los resultados de la investigación. ... 36

3.2.1 Justificación. ... 36

3.2.2 Objetivos. ... 36

3.2.2.1 Objetivo General... 36

3.2.2.2 Objetivos Específicos. ... 36

3.2.3Propuestas del Proceso Contable. ... 37

3.2.4 Direccionamiento Estratégico. ... 38

3.2.5 Plan de Cuentas. ... 38

3.2.6 Procedimiento del Manual del Plan de Cuentas. ... 40

3.2.7 Comprobantes de las operaciones o documentos fuente ... 45

3.2.7.1 Comprobante de egreso ... 46

3.2.7.2 Comprobante de Ingreso ... 46

3.2.8Kardex ... 47

3.2.9 Transacciones y Libro Diario ... 48

3.2.10 Libro Diario ... 60

3.2.11 Mayorización. ... 61

3.2.12 Balance de comprobación. ... 61

3.2.13 Estados Financieros ... 62

3.2.13.1.1 Estado de situación inicial... 62

3.2.13.1.3 Estado de situación final. ... 64

3.2.13.1.4 Estado de cambio de Patrimonio ... 64

3.2.13.1.5 Estado de Flujo de Efectivo. ... 66

3.2.13.1.6 Análisis Horizontal y Vertical. ... 70

3.2.14 Cálculo e interpretación de indicadores financieros. ... 71

3.2.14.1 Razón de liquidez ... 71

3.2.14.2 Rotación de inventarios ... 72

3.2.15 Informe al Sr. Propietario. ... 73

3.3 VALIDACIÓN DE LA PROPUESTA. ... 75

3.4 CONCLUSIONES Y RECOMENDACIONES ... 75

3.4.1 Conclusiones ... 75

3.4.2 Recomendaciones ... 75

BIBLIOGRAFÍA.

ANEXOS.

ÍNDICE DE TABLAS.

Tabla 1. Esquema del manual de cuentas ...16

Tabla 2. Población Universo. ...28

Tabla 3. Encuesta dirigida a los Proveedores de la empresa CABRERA ARMIJOS MANUEL ABRAHAM. ...32

ÍNDICE DE FIGURAS. Figura 1. Índice de solvencia. ...19

Figura 2. Prueba acida. ...19

Figura 3. Índice de Rotación de inventarios. ...20

Figura 4. Índice rotación de inventarios. ...20

Figura 5. Índice de rotación de cuentas por cobrar. ...20

Figura 6. Índice de permanencia de inventarios. ...21

Figura 7. Índice de rentabilidad. ...21

Figura 8. Índice de Rentabilidad sobre el patrimonio. ...22

Figura 9. Estructura del proceso contable. ...35

ÍNDICE DE ANEXOS

Anexo1 Carta de aceptación de perfil

Anexo 2 Carta de aceptación de la empresa

Anexo 3 Formato de Entrevistas

Anexo 4 Formato de Encuesta

Anexo 5 Libro Diario

Anexo 6 Moyorización

Anexo 7 Rol de Pagos

Anexo8 Kardex

Anexo 9 Cálculo Impuesto a la Renta

Anexo 10 RUC

1

INTRODUCCIÓN.

En la actualidad la contabilidad se ha constituido en una herramienta indispensable para el

manejo de la empresa, porque permite conocer la situación financiera y los resultados

obtenidos en sus operaciones, considerando a los elementos necesarios para la

elaboración de los informes contables. La correcta aplicación de sus procesos genera

confianza para que los propietarios, inversionistas, acreedores y clientes para poder valorar

a la empresa en su interno, su productividad o capacidad de generación de ingresos y

utilidades, su posicionamiento económico y social en su accionar operativo.

La información financiera es importante y fundamental en toda organización, es utilizada

por los directivos y propietarios de las empresas como instrumento que permite la toma de

decisiones, y porque refleja la situación económica actual y detecta los cambios que

experimenta la unidad de producción.

De acuerdo a la búsqueda realizada en el centro de documentación e información científica

(CDIC), se ha investigado y se obtuvo que no existe un tema similar al tema propuesto,

sino temas relacionados como los siguientes:

• Sistema contable para mejorar la gestión financiera en la empresa agrícola Santo

Domingo, 2013, Autor Pisco Moreira Julia Estefanía, Asesor Carrión Leonardo

MBA.

• Diseño de un sistema contable para mejorar la gestión financiera de la empresa “Cedylabe” en Santo Domingo, 2009, Autor Arguello Tupiza Javier Antonio, Asesor

Alarcón Piedad Mgs.

• Sistema contable y gestión financiera de la empresa Casa Milán en Santo Domingo,

2009, Autor Rey Tipan Lina Elizabeth, Asesor Alarcón Piedad Mgs.

Planteamiento del Problema.

La empresa “CABRERA ARMIJOS MANUEL ABRAHAM” inicio sus actividades el 27 de

octubre del 2009, como persona natural no obligada a llevar contabilidad, su principal

actividad es servicios relacionados con actividades e comercialización de productos

2

funcionando por varios años, está ubicada en la provincia de Santo Domingo de los

Tsáchilas en el cantón de Santo Domingo, parroquia: Puerto Limón, Calle: vía Puerto Limón

km 17.

Planificada la visita a la empresa y la interacción con su propietario permitió detectar los

siguientes problemas:

• No se desarrolla un registro contable adecuado por falta de la documentación que

sea respaldo al registro que realiza la contabilidad, esto provoca retraso en la

obtención de la información financiera.

• Inadecuado archivo físico de los documentos comerciales, lo que da lugar a no contar con un sustento de las operaciones realizadas, no permite la elaboración

oportuna de los formularios para el S.R.I.

• No existe un proceso contable en la empresa, que permita conocer si la empresa

está obteniendo ganancia o pérdida que ayude a la toma de decisiones oportuna.

• No existe un plan de cuentas definido, que permita identificar de manera rápida y

oportuna el movimiento financiero de la empresa en cada operación que realiza.

• No existe un control de los egresos de la empresa porque se registran los gastos

personales conjuntamente con los gastos de la empresa, dando lugar al

desconocimiento de los saldos reales con los que cuenta el negocio.

Por todo expuesto, si los problemas encontrados no se resuelven se dificultará la toma de

decisiones y por ende retrasará el desarrollo de la empresa.

Formulación Científica.

¿De qué manera se podrá mejorar la información financiera de la empresa Cabrera Armijos

Manuel Abraham en la parroquia Puerto Limón de la provincia Santo Domingo de los

Tsáchilas, periodo 2015?

Delimitación del problema.

3

Puerto Limón km 17, el periodo considerado para el trabajo investigativo será del segundo

semestre del año 2015.

Objeto de investigación y campo de acción.

Objeto de investigación: Contabilidad Comercial – Proceso Contable.

Campo de acción: Información Financiera.

Identificación de la Línea de investigación.

Gestión de la información contable.

Objetivos.

Objetivo general.

Diseñar un proceso contable que permita el mejoramiento de los niveles de confiabilidad

de la información financiera para una buena toma de decisiones de la empresa Cabrera

Armijos Manuel Abraham de la parroquia Puerto Limón perteneciente al cantón de Santo

Domingo de los Colorados, periodo 2015.

Objetivos específicos

• Fundamentar científica y teóricamente los procesos y tipos de la contabilidad, proceso contable e información financiera entre otros temas relacionados.

• Diagnosticar la situación actual de la empresa Cabrera Armijos Manuel Abraham con la aplicación métodos, técnicas e instrumentos de la investigación.

• Diseñar un proceso contable para la empresa Cabrera Armijos Manuel Abraham.

Idea a Defender.

Con la realización de un proceso contable caracterizado por el reconocimiento de las

operaciones de comercialización y su registro en los libros de la contabilidad, que permita

4

para mejorar los datos financieros de la empresa Cabrera Armijos Manuel Abraham que

ayudará a la oportuna toma de decisiones.

Variables de la Investigación.

Variable Dependiente: Información Financiera.

Variable Independiente: Proceso Contable.

Justificación del Tema.

El proceso contable asegura que la información financiera presentada en los estados

financieros acordes a la necesidad del negocio, sean correctamente, para lo cual es

oportuno dar a conocer que este procesos parte de la organización de la documentación

contable adecuada y sea soporte para sus respectivos registros, un proceso contable

tiende a definir los paso a seguir para una correcta elaboración de informes financieros y

que éstos sirvan para que la empresa tenga la oportunidad de tomar decisiones oportunas

y con datos reales, esto se consigue realizando todos los pasos diseñados en la propuesta.

La elaboración del presente trabajo de investigación beneficia directamente al propietario

de la empresa, clientes a los estudiantes, la realización del presente trabajo de

investigación nos permite poner en práctica los conocimiento adquiridos en la universidad

durante el periodo estudiantil.

La realización del presente trabajo de investigación les servirá como herramienta de trabajo

a los futuros profesionales que desees realizar estos temas de investigación.

Metodología a Emplear.

En el presente trabajo de investigación se utilizará la modalidad cuali-cuantitativa,

predominando lo cuantitativo.

Para la realización del proceso contable se utilizará la investigación descriptiva para

descubrir la realidad de los hechos o fenómenos, de Campo porque se realizará

observaciones personalmente de todas las actividades, Bibliográfica porque se podrá

Inductivo-5

Deductivo y Analítico- Sintético, se aplicará técnicas como la entrevista que permite

recopilar información, la encuesta permite recopilar información a través de una seria de

preguntas, para lo cual se realizará una guía de entrevista y un cuestionario.

El presente trabajo de investigación está estructurado de la siguiente forma la introducción,

la parte I que corresponde al marco teórico, parte II el marco metodológico, parte III el

6

CAPITULO I.

1. MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

El presente trabajo de investigación se va realizar en la empresa del Sr. Manuel Abrahán

Cabrera ubicada en la parroquia Puerto Limón perteneciente a la provincia de Santo

Domingo de los Tsáchilas, en el cual se evidencia la no existencia de un proceso contable

(comercial), que se necesita para generar una información financiera real y oportuna la

misma, que le permitirá la toma de decisiones adecuadas y facilitar la ampliación de la

empresa.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

1.2.1 Contabilidad.

La contabilidad puede definirse como el sistema de información que permita identificar,

clasificar, registrar, resumir interpretar, analizar y evaluar, en términos monetarios, las

operaciones y transacciones de una organización.

Aunque aparentemente la contabilidad es un campo altamente técnico que solo pueden

entender las personas preparadas en el tema, todo el mundo, a diario, practica la

contabilidad.

Cuando se prepara un presupuesto para el hogar, se concilia una cuenta bancaria o se

elabora una declaración de renta están utilizándose conceptos e información contable.

(Diaz Moreno, 2011, pág. 4)

«Es la técnica fundamental de toda actividad económica que opera por medio de un

sistema dinámico de control e información que se sustenta tanto en un marco teórico, como

en normas internacionales. La contabilidad se encarga del reconocimiento de los hechos

que afectan el patrimonio; de la valuación justa y actual de los activos y obligaciones de la

empresa, y de la presentación relevante de la situación económica-financiera. Esto se hace

por medio de reportes específicos y generales preparados periódicamente para que la

7

manera armónica, responsable y ética en las entidades que lo usen». (Zapata Sanchez,

2011, pág. 8)

Se entiende como contabilidad a la técnica que permite registrar, controlar, sustentar las

operaciones que se realiza en una empresa, siendo esta la herramienta más importante

para una buena toma de decisiones.

1.2.1.1 Importancia de la Contabilidad.

Dirigir una empresa constituye una tarea compleja. En la marcha de la misma inciden

múltiples factores que los responsables de su gestión deben considerar.

La empresa compra, vende, realiza cobros y pagos, se relaciona con clientes proveedores,

trabajadores, y en todas estas relaciones subyace un aspecto económico que es preciso

control.

En un entorno empresarial donde los cambios tecnológicos son continuos, los hábitos de

consumo son cambiantes y la competencia es agresiva, el éxito de una empresa depende

de que se tomen las decisiones correctas en cada momento, lo cual exige disponer de una

fuente veraz de información.

La contabilidad proporciona información sobre todos los hechos con trascendencia

económica derivada de la actividad de la empresa, facilitando a los responsables de la

gestión la adopción de decisiones sobre la marcha de la misma.

La contabilidad constituye, por tanto, una valiosa herramienta al servicio de la empresa y

sus gestores. (Ortega Fernandez, 2012, pág. 15)

1.2.1.2 Objetivos de la contabilidad.

• Conocer y demostrar los recursos que controla un ente económico.

• Comprender las obligaciones de un ente económico, originadas en la

transferencia de recursos a otros entes económicos.

8

• Conocer el resultado derivado de las operaciones en determinado periodo.

• Tomar decisiones relacionadas con crédito e inversión.

• Ejercer control sobre las operaciones del ente económico.

• Predecir flujos de efectivo.

• Evaluar la gestión de los administradores de un ente económico.

• Brindar apoyo a los administradores de un ente económico en materia de

planeación, organización y dirección de empresas.

• Contribuir a la evaluación del beneficio o impacto social que la actividad económica de una empresa representa para la comunidad (Sinisterra Valencia, 2011, pág. 18)

1.2.1.3 Finalidad de la Contabilidad.

La contabilidad tiene como finalidad determinar la situación de la empresa en su comienzo,

controlar las variaciones que se van produciendo a lo largo del ejercicio económico y

determinar, asimismo, el resultado del periodo y la situación de la empresa al final del

ejercicio. (Pombo Rey, 2014, pág. 7)

1.2.1.4 Clasificación De Contabilidad.

1.2.1.4.1 Contabilidad de Costos.

La contabilidad de costos es un sistema de información empleado para predeterminar,

registrar, acumular, controlar, analizar, direccionar, interpretar e informar todo lo

relacionado con los costos de producción, distribución, venta, administración y

financiamiento. (Garcia Colin, 2011, pág. 7)

1.2.1.4.2 Contabilidad de servicios

Contabilidad de servicios se registran las operaciones de las empresas dedicadas a la

venta y prestación de servicios, o la venta de capacidad profesional. En este grupo se

9

servicios, empresas de turismo, servicios de transporte, empresas asesoría profesional,

etc. (Diaz Moreno, 2011, pág. 6)

1.2.1.4.3 Contabilidad Financiera.

La contabilidad financiera proporciona información a usuarios externos e internos con el fin

de facilitar la adopción de decisiones. La síntesis de esta información se realiza a través

de la presentación de los estados contables, que representan la imagen fiel de patrimonio,

la situación financiera y el resultado de la empresa. (Wanden Daza, 2014, pág. 17)

1.2.1.4.4 Contabilidad Comercial

Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no

financieros. Ejemplos: almacenes de calzado, de electrodomésticos, empresas de

trasporte, de seguridad y vigilancia, etc. (Zapata Sanchez, 2011, pág. 9)

Se registra las operaciones de las empresas o negocios dedicados a la compra y venta de

bienes o mercancías, sin ningún proceso adicional de transformación de estas. (Diaz

Moreno, 2011, pág. 5)

1.2.1.4.5 Importancia de la contabilidad comercial

La contabilidad, es de gran importancia porque todas las empresas tienen la necesidad de

llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá, mayor

productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios aportados

por la contabilidad son imprescindibles para obtener información de carácter legal.

(Hidalgo, 2011, pág. 4)

1.2.1.4.6 Objetivos de la contabilidad de Comercial

• Proporcionar información a dueños, accionistas, bancos y gerentes, con relación a

la naturaleza del valor de las cosas que el negocio deba a terceros, las cosas

poseídas por los negocios.

• Suministrar información razonada, con base en registros técnicos, de las

10

• Realizar Registros con bases en sistemas y procedimientos técnicos adaptados a

la diversidad de operaciones que pueda realizar un determinado ente. (Hidalgo,

2011)

1.2.1.5 Proceso Contable.

La materia prima de la contabilidad está compuesta por hechos económicos que pueden

contabilizarse; es decir que representan un intercambio financiero y pueden expresarse en

términos monetarios. En general, se está frente a un hecho económico cuando una

transacción afecta a los derechos y obligaciones de la empresa. (Diaz Moreno, 2011,

pág. 4)

1.2.1.5.1 Etapas del proceso contable.

El proceso contable se divide en cuatro etapas.

• Recolección

• Registro

• Clasificación

• Resumen

Para soportar y verificar la existencia de los hechos económicos se requieren los

documentos fuentes. Por ejemplo, el documento fuente de una venta es una factura; de un

pago, una copia del cheque; de un ingreso en efectivo, un recibo de caja; de un abono a

un préstamo bancario, una nota de crédito.

En la recolección debe establecerse el número preciso de documentos que la empresa

utilizara para registrar todas las transacciones dentro del sistema contable.

1.2.1.5.2 Registro y clasificación.

Los documentos fuente debidamente organizados se clasifican mediante comprobantes de

contabilidad que, en general, llevan los mismos números con los que se pre codificaron.

Para ello, los computadores realizan un registro magnético que permite sumar todas las

transacciones clasificadas en el mismo tipo de comprobante o documento fuente. En el

caso de la contabilidad manual, se registra en el libro diario columnario, consecutiva y

11 1.2.1.5.3 Resumen.

Una vez finalizado el proceso, la contabilidad resume la información y presenta los estados

financieros. (Diaz Moreno, 2011, págs. 14-15)

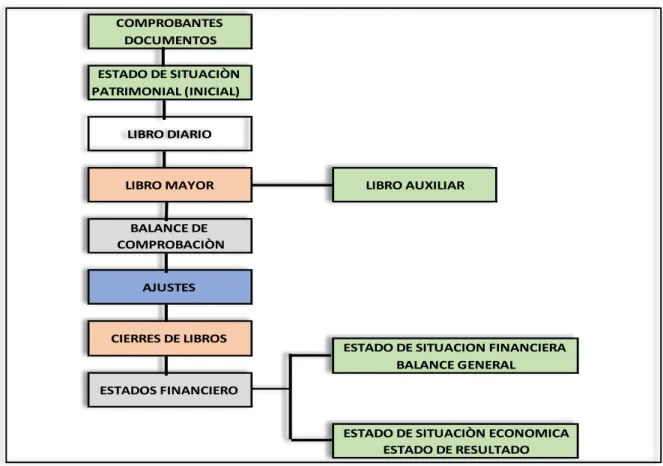

Denominado también Ciclo contable constituye la serie de pasos a la secuencia que sigue

la información contable desde el origen de la transacción (Comprobantes o documentos

fuente) hasta la presentación de los estados financieros.

1.2.1.6 Registro contable.

1.2.1.6.1 Plan de Cuentas.

Es la lista de cuentas ordenada metódicamente, creada e ideada de una manera específica

para una empresa o ente, que sirve de base al sistema de procesamiento contable para el

logro de sus fines y ha sido estructurado a partir de un sistema de codificación numérico y

se han determinado categorías contables priorizando requisitos técnicos que rigen la

actividad lo cual se constituye como modelo de información y control de una realidad

económica concreta.

El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia

estados financieros y estadísticos de importancia transcendente para la toma de

decisiones, y posibilitar un adecuado control que desea la gerencia de la empresa y se

elabora atendiendo los conceptos de contabilidad generalmente aceptados y las normas

de contabilidad. (Zapata, 2011, págs. 24, 27)

1.2.1.6.2 Manual de cuentas.

El manual de cuentas se denomina a la descripción de cada una de las cuentas

involucradas dentro de un plan de cuentas y que se utiliza en el desarrollo de la práctica

contable. (Zapata, 2011, pág. 21)

1.2.1.6.3 Importancia.

Los documentos mercantiles son de gran importancia por cuanto proporcionan un mayor

grado de confiabilidad y validez a los registros contables; los documentos comerciales son

12 1.2.1.6.4 Estado de Situación Inicial.

Se constituyen en uno de los libros principales de la contabilidad que se elabora al iniciar

las operaciones de la empresa con los valores que conforman el activo, el pasivo y el

patrimonio de la misma.

Con esta información se procede a la «aperturas de libros».

• El balance de situación inicial se puede presentar de dos formas:

• En forma de T u horizontal.

• En forma de reporte u vertical.

1.2.1.6.5 Libro Diario.

Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica

todas las operaciones de la empresa, el registro se realiza mediante ASIENTOS, a los que

se los denominan también JORNALIZACIÓN.

1.2.1.6.6 Libro Mayor.

Pertenece al grupo de libros principales, en él se registran en forma clasificada las cuentas

de todos los asientos contables previamente registrados en el diario. Los valores

registrados en él debe del diario, pasan al debe de una cuenta de mayor y los valores

registrados en el haber del diario del haber de una cuenta de mayor, este proceso se lo

denomina MAYORIZACIÓN.

1.2.1.6.7 Balance de Comprobación.

Permite resumir la información contenida en los registros realizados en el Libro Diario y

Libro Mayor, a la vez que permite COMPROBAR la exactitud de los mencionados registros.

Verifica y demuestra la igualdad numérica entre el balance de comprobación.

1.2.1.6.8 Ajustes.

Se elaboran al término de un periodo contable o ejercicio económico. Los Ajustes contables

son estrictamente necesarios para que las cuentas que han intervenido en la contabilidad

de la empresa muestren su saldo real o verdadero y faciliten la elaboración de los estados

13 1.2.1.6.9 Cierre de libros

Los asientos de cierre de libros se elaboran al finalizar el ejercicio económico o periodo

contable con el objeto de:

• Centralizar o agrupar las cuentas que ocasionan gasto o egreso

• Centralizar o agrupar las cuentas que generan renta o ingreso

• Determinar el resultado final, el mismo que puede ser:

Ganancia, utilidad o superávit.

Pérdida o déficit

Cuando los ingresos o rentas son mayores que los gastos o egresos el resultado final es

una ganancia.

Cuando los gastos son mayores que las rentas o ingresos el resultado final es una perdida.

1.2.1.6.10 Cierre Definitivo

Algunos autores realizan un asiento para cerrar todas las cuentas que han intervenido en

la contabilidad de la empresa, para lo cual debitan las cuentas de pasivo y patrimonio y

acreditan las cuentas de activo.

1.2.1.6.11 Estados Financieros

La contabilidad tiene como uno de sus principales objetivos el conocer la situación

económica y financiera de la empresa al término de un periodo contable o ejercicio

económico, el mismo que se logra a través de la preparación de los siguientes Estados

Financieros:

• Estado de Situación Patrimonial o posición financiera

• Estado de Resultado Integrales

• Estado en el cambio de Patrimonio Neto

• Estado de Flujo de Efectivo

14

1.2.1.7 La Cuenta Contable.

Cuenta es el nombre o denominación objetiva usado en contabilidad para registrar,

clasificar y resumir en forma ordenada los incrementos y disminuciones de naturaleza

similar (originado en las transacciones comerciales) que corresponden a los diferentes

rubros integrantes del activo, el pasivo, el patrimonio, las renta, los costos y los gastos.

1.2.1.7.1 Presentación.

La cuenta se presenta en forma de «T», en la cual se identifican cuatro partes:

El título o nombre de la cuenta. Ejemplo: Caja.

El sector izquierdo en el que se registran los débitos o cargos, que se denomina Debe; aquí

se anotan los valores que incrementan los activos, los valores que representan pérdidas o

gastos y la disminución del pasivo.

El sector derecho en el que se registran los créditos o abonos, que se denomina Haber;

aquí constan los valores de aportes de capital (patrimonio), de deudas contraídas (pasivos),

los ingresos o ganancias y la disminución de los activos.

Saldo. Se obtiene de la diferencia entre él Debe y el Haber; si la suma del Debe es mayor

que la suma del Haber, se tiene un saldo deudor; si la sumatoria del Haber es mayor que

la del Debe, se obtiene saldo acreedor; si las sumas son iguales, el saldo será nulo o cero

y si es contrario a su naturaleza, será en rojo. La cuenta se divide en Dos Partes:

• Debe (D): Parte Izquierda

• Haber (H): parte Derecha

El esquema de la cuenta se representa por una «T», que responde a un extracto de su

representación gráfica normal.

1.2.1.7.2 Clasificación de las cuentas

• Según su naturaleza:

Naturaleza debito: Por qué el saldo de la cuenta siempre aumenta con los

15

Naturaleza crédito: El saldo de la cuenta siempre aumenta con el registro que se

hace al crédito y disminuye con el registro del débito.

• Según los estados financieros:

Las cuentas que contienen los estados financieros balance general y estado de

resultados, se clasifican en cuentas reales, nominales y cuentas de orden

• Cuentas de orden o resultados.

Acumula las operaciones realizadas durante el ciclo contable y están

relacionadas con:4 ingresos, 5 gastos, 6 compras, 7 costo de operación

• Cuentas de orden:

Recoge los hechos económicos que no compromete directamente la estructura

financiera del balance

✓ De orden deudor

✓ De orden acreedor

✓ Manual de cuentas

Es la lista de cuentas ordenadas metodológicamente, creada e ideada de manera

específica para una empresa o ente, que sirve de base al sistema de procesamiento

contable para el logro de sus fines.

El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia

estados financieros y estadísticos de importancia trascendente para la toma de decisiones

y posibilitar un adecuado control se diseña en función a la necesidad de información y el

control que desea la gestión de la empresa y se elabora atendiendo los conceptos de

contabilidad generalmente aceptados y las normas de contabilidad. (Zapata Sanchez,

2011)

1.2.1.7.3 Estructura

Se debe diseñar de acuerdo con la necesidad de información presente y futura de la

16

particularidades, políticas, etc. Por lo anterior un plan de cuentas debe ser específico y

particularizado además debe reunir las siguientes características:

• Sistemático en el ordenamiento y presentación

• Flexible y capaz de aceptar nuevas cuentas

• Homogéneo en los agrupamientos practicados

• Claro en la denominación de las cuentas seleccionadas

Tabla 1. Esquema del manual de cuentas

MANUAL DE CUENTAS DE LA EMPRESA "MANUEL ABRAHAM

CABRERA ARMIJOS"

CUENTA CONCEPTO DÉBITO CRÉDITO SALDO

1 ACTIVO: Es el conjunto de bienes, valores y derechos de propiedad de la empresa.

ACTIVO CORRIENTE: Integra a los grupos de cuentas que se espera convertirlos en

efectivo, consumirlos o venderlos en un período que no exceda a un año.

Caja general

Registra el efectivo que

se reciben a la fecha y

que no han sido

depositados a la cuenta

bancaria de la entidad.

Por los valores

recibidos en

efectivo, por las

ventas al contado,

por cobro de

cuentas, etc.

Por los valores

cancelados en

efectivo a los

proveedores, por

depósitos

realizados, etc.

Deudor

Elaborado por: Ligia Cabrera

1.2.2 Información Financiera.

Marcial Córdoba (2013) nos indica que La información financiera es la que produce la

contabilidad, indispensable para la administración y el desarrollo de las empresas, y por lo

tanto, es procesada y concentrada para uso de la gerencia y personas que trabajan en la

empresa. La necesidad de esta información hace que se produzcan los estados

financieros.

La información financiera se ha convertido en un conjunto integrado de estados financieros

y notas para expresar, cual es la situación financiera, resultado de operaciones y cambios

17

Por otra parte María de la Luz Bravo (2014) la define como La información financiera es un

conjunto de datos integrados dentro de un determinado contexto que permite obtener

conocimiento de algo.

Para tomar decisiones es necesario contar con información. La calidad de la información

afecta el resultado de la decisión y consecuente mente afecta a la empresa. (Santillan

Bravo, 2014, pág. 48)

1.2.2.1 Importancia

La información financiera es de gran importancia porque a través de ella, los usuarios

pueden establecer sus conclusiones sobre el desempeño financiero de la entidad. Por

medio de esta información y otros elementos de juicio, el usuario podrá evaluar el futuro de

la empresa.

1.2.2.2 Objetivos de la información financiera

Los estados financieros básicos deben cumplir el objetivo de informar sobre la situación

financiera de la empresa en cierta fecha, y los resultados de sus operaciones y cambio por

el periodo contable terminado.

Por medio de la información financiera, las empresas pueden comunicar su situación y

llevar al interesado a fijar cierto punto de vista o una posición. La capacidad de la

información es la de transmitir datos que satisfagan al usuario, la cual debe servir para:

• Toma de decisiones de inversión y crédito.

• Conocer sobre la solvencia y liquidez de la empresa, así como su capacidad para

generar recursos.

• Evaluar el origen, características y rendimiento de los recursos financieros del negocio.

• Conocer sobre el manejo del negocio y evaluar la gestión de la administración.

1.2.2.3 Características de la Información financiera.

18

• La utilidad ya que su contenido debe ser significativo, relevante, veraz, comparable y oportuno.

• La confiabilidad, siendo consistente, objetiva y verificable.

• La provisionalidad, incluyendo estimaciones para determinar la información, que corresponde a cada periodo contable.

• El contenido de la información financiera debe permitir llegar a un juicio. Para ello, se debe caracterizar por ser imparcial y objetivo, a fin de no influenciar en el lector

a cierto punto de vista, respondiendo así a las características de confiabilidad y

veracidad. (Padilla Marcial, 2013, págs. 86-87)

1.2.2.4 Análisis financiero

No existe una metodología única para el análisis financiero, esta varía de acuerdo al criterio

de los diferentes autores, sin embargo los métodos más conocidos y aplicados son:

• Análisis vertical

• Análisis horizontal

1.2.2.4.1 Análisis vertical

Se refiere al estudio de los estados financieros a determinada fecha o periodo sin

relacionarlos o compararlos con otros.

El análisis vertical tiene la característica de estático y únicamente permite la obtención de

índices financieros por la comparación porcentual de las cuentas respeto de subgrupos,

grupos y sectores financieros. Es un análisis estático por que estudia la situación

económica o financiera en un momento determinado sin tener en cuenta los cambios

ocurridos a través del tiempo.

1.2.2.4.2 Análisis horizontal

Se basa en la comparación entre dos o más estados financieros. El análisis horizontal tiene

19

y confiables. Es un análisis dinámico porque se ocupa del cambio o movimiento de cada

cuenta de un periodo a otro.

1.2.2.4.3 Indicadores financieros

Es el resultado de establecer la relación numérica entre dos cantidades; estas dos

cantidades son dos cuentas diferentes del balance general y el estado de pérdidas y

ganancias.

El análisis por razones o índices señala los puntos fuertes y débiles de una empresa,

además indica probabilidades y tendencias. (Bravo Valdivieso, Contabilidad General, 2013,

pág. 291)

1.2.2.5 Índices financieros.

1.2.2.5.1 Índice de solvencia.

Figura 1. Índice de solvencia.

Fuente: Mercedes Bravo

Elaborado por: Ligia Cabrera

Estándar entre 1.5 y 2.5 (depende del tipo o naturaleza de la empresa)

1.2.2.5.2 Índice de liquidez inmediata o prueba ácida.

Mide la capacidad de pago inmediato que tiene la empresa frente a sus obligaciones

corrientes. Es un índice más rígido para medir la liquidez de la empresa.

Figura 2. Prueba acida.

Fuente: Mercedes Bravo

Elaborado por: Ligia Cabrera

Estándar entre 0.5 hasta 1.0

Índice de Solvencia

=

𝐴𝑐𝑡𝑖𝑣𝑜𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒𝑃𝑎𝑠𝑖𝑣𝑜𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

𝑃𝑟𝑢𝑒𝑏𝑎𝐴𝑐𝑖𝑑𝑎 =𝐴𝑐𝑡𝑖𝑣𝑜𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 − 𝐺𝑎𝑠𝑡𝑜𝑠𝑃𝑟𝑒𝑝𝑎𝑔𝑎𝑑𝑜𝑠

20 1.2.2.5.3 Índice de inventarios a activo corriente

Indica la proporción que existe entre los rubros menos líquidos del activo corriente y el

total de activo corriente. Mide la liquidez.

1.2.2.5.4 Índice de rotación de inventarios.

Señala el número de veces que el inventario de productos terminados o mercaderías se ha

renovado como resultado de las ventas efectuadas en un periodo determinado.

Figura 3. Índice de Rotación de inventarios.

Índice de inventarios a activo corriente= Inventarios Activo Corriente

Fuente: Mercedes Bravo

Elaborado por: Ligia Cabrera

1.2.2.5.5 Permanencia de inventarios.

Se refiere al número de días que, en promedio, el inventario de productos terminados o

mercaderías ha permanecido en las bodegas antes de venderse.

Figura 4. Índice rotación de inventarios.

Índice de rotación de inventarios= Costo de Ventas

Promedio de inventarios

Fuente: Mercedes Bravo

Elaborado por: Ligia Cabrera

El promedio de cuentas por cobrar se obtiene sumando las cuentas por cobrar al inicio del

período más las cuentas por cobrar al final del período y se divide para dos.

Figura 5. Índice de rotación de cuentas por cobrar.

Fuente: Mercedes Bravo

Elaborado por: Ligia Cabrera

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛𝑑𝑒𝐶𝑢𝑒𝑛𝑡𝑎𝑠𝑃𝑜𝑟𝐶𝑜𝑏𝑟𝑎𝑟 = 𝑉𝑒𝑛𝑡𝑎𝑠𝑁𝑒𝑡𝑎𝑠𝑎𝐶𝑟é𝑑𝑖𝑡𝑜

21 1.2.2.5.6 Permanencia de cuentas por cobrar.

Señala el número de días que la empresa se demora, en promedio, para recuperar las

ventas a crédito; permite evaluar la eficiencia de la gestión comercial y de cartera (cobros).

Se compara con el plazo medio normal que la empresa da a sus clientes y se puede

establecer un atraso o adelanto promedio en los cobros. El valor del índice obtenido se

completa con la información sobre la composición y la edad de la cartera de clientes.

Figura 6. Índice de permanencia de inventarios.

Permanencia de cuentas por cobrar = 360 (días)

Rotación de cuentas por cobrar

Fuente: Mercedes Bravo

Elaborado por: Ligia Cabrera

1.2.2.5.7 Índice de rentabilidad

Se denomina rentabilidad a la relación entre la utilidad y algunas variables ventas, capital,

activos etc. La que permite conoce r de forma aproximada si la gestión realizada es

aceptable en términos de rendimientos financieros (Bravo Valdiviezo, 2011,pag 296)

Rentabilidad sobre ventas .- “Permite conocer la utilidad con cada dólar vendido. Este

indice cuando es mas alto representa un amayor rentabilidad, esto depente del tipo de negocio o actividad de la empresa”. (Bravo Valdiviezo, 2011,pag 296)

Figura 7. Índice de rentabilidad.

Fuente: Mercedes Bravo

Elaborado por: Ligia Cabrera

Rentabilidad sobre patrimonio.- “Indica el beneficio logrado en función de la propiedad total

de los socios, accionista, o propietarios si el porcentaje es mayor el rendimiento promedio

del mercado financiero y de la tasa de inflación del ejercicio, la rentabilidad sobre el patrimonio obtenida se considera buena”. (Bravo Valdiviezo, 2011,pag 296)

R

entabilidad

sobre

ventas

=

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑𝑛𝑒𝑡𝑎𝑑𝑒𝑙𝑒𝑗𝑒𝑟𝑐𝑖𝑐𝑖𝑜22

Figura 8. Índice de Rentabilidad sobre el patrimonio.

Fuente: Mercedes Bravo

Elaborado por: Ligia Cabrera

1.3 VALIDACIÓN CRÍTICA EN BASE A LAS DISTINTAS POSICIONES TEÓRICAS

SOBRE EL OBJETO DE INVESTIGACIÓN.

Para la realización del trabajo de investigación se analizaron conceptos de las variables

dependientes e independientes como es según autores como Zapata Sachez, Hidalgo

Geoconda, Díaz Moreno entre otros de la autora «Mercedes Bravo Valdivieso» fue tomada

el modelo de proceso Contable que se desarrolló en base al mismo que indica de forma

clara y precisa.

En lo que refiere a la información financiera se resalta las opiniones del autor « María de

la Luz Bravo Santillán y Mercedes Bravo Valdivieso » ya que en su explicación enseña lo

importancia, características y una serie de complementos esenciales para la información.

Para el desarrollo de la propuesta, es oportuno considerar el conocimiento de los autores

antes mencionados, teniendo así la facultad para crear un proceso contable e información

financiera que le permita a su propietario la buena toma de decisiones.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Los distintos temas investigados son analizados y respaldados a través de fuentes

bibliográficas actualizadas físicas y electrónicas, lo que permite la profundización de los

temas desarrollados en el marco teórico.

Por lo tanto se puede definir a la contabilidad como la técnica, práctica y conjunto de

herramientas que permite; controlar, registrar, y organizar las actividades económicas

23

Así mismo se destaca que el proceso contable es un conjunto de métodos y elementos que

se lo realiza con el fin de registrar todas las operaciones que se realicen en una empresa.

Por otro lado la información financiera es aquella que produce la contabilidad,

indispensable para la administración y el desarrollo de la empresa, ya que así se podrá

24

CAPITULO II.

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL.

“MANUEL ABRAHAM CABRERA ARMIJOS” en una empresa donde su principal actividad

es servicios relacionados con actividades comerciales agrícolas. Actualmente sus

ingresos son la compra- venta de cacao. Viene laborando desde el año 2009 hasta la

actualidad, tiempo en el que ha ido creciendo e incrementando sus ingresos.

La actividad de la Empresa MANUEL ABRAHAM CABRERA ARMIJOS, a más de las

disposiciones legales citadas, están normadas por las siguientes disposiciones específicas

tales como:

• Constitución Política de la República del Ecuador.

• Ley de Régimen Tributario Interno.

• Ordenanzas Municipales.

• Principios de contabilidad Generalmente Aceptados.

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

Se establece diferentes procedimientos de la metodología:

En el presente trabajo se realizó una descripción del proceso metodológico que se empleó

para diseñar e implementar un proceso contable para mejorar la información financiera de

la empresa MANUEL ABRAHAN CABRERA ARMIJOS de la ciudad de Santo Domingo.

2.2.1 Modalidad de la investigación.

La presente trabajo de investigación se realizó con la metodología cuali-cuantitativa con

tendencia a cuantitativa, con métodos teóricos y prácticos, técnicas e instrumentos de le

25

2.2.1.1 Cualitativo.

Porque de acuerdo a lo que se analizó la empresa en relación a la información financiera

de tal manera que se evaluó e identifico claramente los problemas y a su vez se procedió

a plantear la propuesta de solución.

2.2.1.2 Cuantitativo.

Es cuantitativa porque se obtuvo información numérica con el apoyo de la estadística para

conocer si con el diseño de un proceso contable se mejorara la información financiera de

la empresa.

2.2.2 Tipos de Investigación.

Con los siguientes tipos de investigación se pudo realizar de la mejor manera el desarrollo

del presente tema a investigar por lo cual detallamos a continuación:

2.2.2.1 Investigación de campo.

Se utilizó este tipo de investigación para analizar y comprender la situación real de la

empresa y los problemas que en la misma existe recogiendo datos reales y no

distorsionados.

2.2.2.2 Investigación bibliográfica.

Con la aplicación de este proceso de investigación permitió descifrar y encontrar

conceptualizaciones y definiciones de los diferentes autores sobre los procesos contables

e financiera que el cual corresponde al marco teórico de la presente investigación.

2.2.2.3 Investigación descriptiva.

Con esta técnica de investigación se obtuvo una excelente percepción del funcionamiento

y actividades que tiene la empresa y los diferentes problemas que ocurrieron, detallando

26

2.2.3 Métodos, técnicas e instrumentos de la investigación.

2.2.3.1 Métodos.

2.2.3.1.1 Inductivo-Deductivo.

Este método nos permitió plasmar un profundo análisis de todas las áreas de la empresa

para así conocer con exactitud la información financiera este método se lo aplico en la

elaboración de la entrevista para conocer realmente el problema que existe en la entidad y

determinar las posibles soluciones.

2.2.3.1.2 Analítico-Sintético

Se analizó en cada uno de los procesos que se desarrollan basándose en el cumplimiento

de las actividades de la empresa para obtener conclusiones; así poder emitir las debidas

recomendaciones e identificar opciones de solución que permitan optimar la información

financiera de la empresa.

2.2.3.2 Técnicas.

2.2.3.2.1 Observación.

Mediante esta técnica se pudo observar cada una de las actividades que realiza la empresa

de esta manera palpar como se realiza cada una de ellas cuales son los procesos y las

posibles falencias que la empresa tiene en sus proceso contable.

2.2.3.2.2 Entrevista.

Fue empleada para obtener información completa y precisa por este motivo se realizó un

cuestionario dirigido al propietario de la empresa y de esta manera conocer cuáles son los

procesos que se manejan en la entidad referente al área contable.

2.2.3.2.3 Encuesta.

27

cuestionario que es elaborado por la autora de la presente investigación, el cual permitirá

confirmar la problemática de la empresa.

2.2.3.3 Instrumentos de la investigación.

2.2.3.3.1 Guía de observación.

Permitió organizar la observación de los datos recogidos de la empresa MANUEL

ABRAHAM CABRERA ARMIJOS referente a las condiciones laborales, actividades que

realizan en la misma.

2.2.3.3.2 Guía de entrevista.

Se realizó preguntas relacionadas con el problema propuesto dirigidas al propietario Sr.

Manuel Abraham Cabrera Armijos, con la finalidad de dar solución a la falta de información

financiera con la realización de un proceso contable.

2.2.3.3.3 Cuestionario.

El cuestionario fue utilizado para recolectar datos importantes que permitieron determinar

el grado de dificultades que mantenía la empresa, datos basados en las respuestas que

nos proporcionaron los proveedores de la empresa Manuel Abraham Cabrera Armijos, el

mismo que se elaboró con preguntas relacionadas a la problemática establecida.

2.2.4 Población y muestra

2.2.4.1 Población

La población es el conjunto de elementos referencia sobre el que se realizan las

observaciones.

28

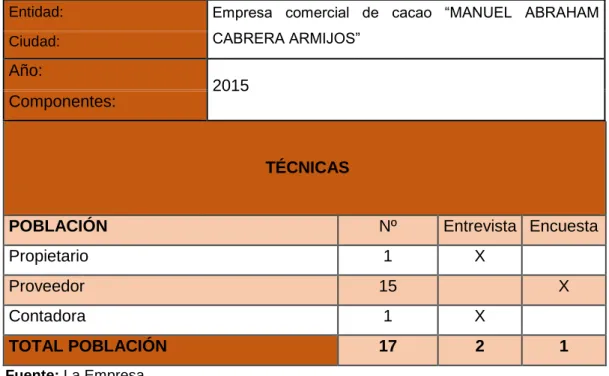

Tabla 2. Población Universo.

Entidad: Empresa comercial de cacao “MANUEL ABRAHAM

CABRERA ARMIJOS” Ciudad:

Año:

2015 Componentes:

TÉCNICAS

POBLACIÓN Nº Entrevista Encuesta

Propietario 1 X

Proveedor 15 X

Contadora 1 X

TOTAL POBLACIÓN 17 2 1

Fuente: La Empresa

Elaborado por: Ligia Cabrera

2.2.4.2 Muestra

Debido a que la población de la empresa Manuel Abraham Cabrera Armijos es pequeña,

se tomará en cuenta toda la población para la entrevista y la encuesta que se va a realizar

a los 15 proveedores, razón por la cual no ha sido considerada aplicar la fórmula de la

muestra.

2.2.5 Interpretación de resultados

Aquí se detallan los resultados de la aplicación de las encuestas y entrevistas realizadas a

las personas vinculadas con la empresa, las mismas que ayudaron a conocer la situación

actual de la Empresa Manuel Abraham Cabrera Armijos para poder diseñar el Proceso

29

2.2.5.1 Entrevista aplicada al propietario de La empresa del señor Manuel Abraham Cabrera Armijos.

Pregunta 1. ¿Qué tipo de actividad económica realiza?

La Empresa Manuel Abrahán Cabrera Armijos desde hace 6 años se dedica a la compra y

venta de cacao.

Pregunta 2. ¿Cuántos proveedores tienen y de que lugar son?

En la actualidad contamos con alrededor de 15 proveedores los cuales son agricultores de

Puerto limón, La providencia y La unión y demás sectores aledaños.

Pregunta 3. ¿De qué forma vende sus productos?

Por Quintales.

Pregunta 4. ¿Existe un proceso contable e información financiera en la empresa comercial?

En la actualidad la empresa no cuenta con algún proceso, ya que su propietario desconoce

cómo llevar la clasificación de cuentas así también los libros de contabilidad, sus formas,

procedimientos y controles que le permita realizar las actividades de forma correcta y

ordenada y acorde a la ley.

Pregunta 5. ¿Posee un plan de cuentas acorde a la actividad?

No se posee un plan de cuentas.

Pregunta 6. ¿Conoce usted de la ganancia o pérdida que obtiene en su negocio?

Si se conoce, pero no con datos reales.

Pregunta 7. ¿Le emiten comprobantes de venta autorizados por el S.R.I. Sus proveedores?

30

Pregunta 8. ¿Emite usted a todos sus clientes comprobantes de venta autorizados por el S.R.I.?

Si en ocasiones.

Pregunta 9. ¿Realiza una planificación financiera antes de tomar decisiones de carácter económico?

No se realiza, motivo por el cual conlleva a mala toma de decisiones en ocasiones

perjudicial para la empresa.

Pregunta 10. ¿Los documentos que emite se encuentran archivados y protegidos?

Si, aunque no se encuentran ordenados por fechas

Pregunta 11. ¿Cree usted que al implementar un Proceso Contable se organizara de mejor manera la información financiera?

Si, mejoraría y seria de mucha ayuda ya que es un proceso que nos va ayudar a

implementar en nuestra empresa, por lo tanto si me gustaría que se diseñe un proceso

contable.

Pregunta 12. ¿En atributo de propietario mencione los principales problemas que ha observado de la empresa comercial sr. Manuel Abraham Cabrea Armijos?

No se cuenta con un proceso contable acorde para las actividades de la empresa.

No se sabe con exactitud la situación financiera de la empresa.

Pregunta 13. ¿Proporcionaría la información necesaria de las operaciones que realiza la empresa para el diseño de un proceso contable?

Sí, siempre y cuando esto traiga beneficios a la empresa

Pregunta 14. ¿Se maneja algún registro de egresos en la empresa?

31

2.2.5.2 Entrevista aplicada a la contadora de La empresa del señor Manuel Abraham Cabrera Armijos.

Pregunta 1. ¿Desde hace que tiempo realiza las declaraciones a la empresa del Sr. Manuel Abraham Cabrera Armijos?

Aproximadamente trabajo con el sr. Manuel cabrera desde hace 3 años.

Pregunta 2. ¿Son entregados a tiempo la información para la realización de su respectiva declaración de impuestos?

Por lo general se le solicita con una semana de anticipación la documentación pero aun

así si se tarda en la entrega de documentos.

Pregunta 3. ¿La información recibida para la declaración es ordenada?

En ocasiones no e incluso hay documento que son extraviados.

Pregunta 4. ¿La declaración es mensual, semestral?

Semestral.

Pregunta 5. ¿Se ha pagado alguna multa por declaración tardía o alguna multa adicional?

No por q se realiza a tiempo las declaraciones.

Pregunta 6. ¿Se le entrega algún archivo respaldo de la información declarada?

Por lo general solo se entrega el comprobante de declaración efectuado.

Pregunta 7. ¿Realiza algún proceso contable a la empresa del Sr. Manuel Cabrera?

No se realiza.

Pregunta 8. ¿Se entrega estados financieros al propietario del comercial?

32

Pregunta 9. ¿Conoce usted si la empresa del sr. Manuel Cabrera maneja un plan de cuentas?

No posee plan de cuentas.

Pregunta 10. ¿Conoce usted si la empresa lleva registro de los egresos diarios que realiza?

No, cuenta con un registro el mismo que sería de suma importancia para el sr. Cabrera.

2.2.5.3 Resultados de la encuesta.

Tabla 3. Encuesta dirigida a los Proveedores de la empresa CABRERA ARMIJOS MANUEL ABRAHAM.

N° PREGUNTA Opción Frecuen.

Absoluta

Frecuen.

Relativa INTERPRETACIÓN

1

¿Cómo considera usted a la empresa CABRERA ARMIJOS

MANUEL ABRAHAM?

Pequeña 9 60%

La mayoría de encuestados considera a la empresa pequeña

Mediana 5 33%

Grande 1 7%

Total 15 100%

2

¿Con que frecuencia provee de producto a

la empresa CABRERA ARMIJOS

MANUEL ABRAHAM?

Semanal 7 40% En su mayoría afirma

que provee de cacao de forma semanal y esto se debe porque

es temporada del producto

Quincenal 6 47%

Mensual 2 13%

Total 15 100%

3

¿Conoce usted si la empresa CABRERA ARMIJOS MANUEL ABRAHAM posee un

proceso contable?

Si 0 0 La mayoría de los

encuestados desconoce de la existencia de un proceso contable

No 15 100%

Total 15 100%

4

¿Cuál es la forma de pago que la empresa mantiene con Usted?

Efectivo

15 100%

En su totalidad afirma que los pagos los realiza en efectivo Cheque

0 0%

Transf.

0 0%

Total 15 100%

5

¿Al momento del pago firma algún documento como

sustento?

Si 4 26 %

La mayoría aseguran que no firman documentos de sustento de venta

No 11 74%