UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA EMPRESA QUEZADA BUSTAMANTE DAVID ALEXANDER DE LA CIUDAD DE SANTO

DOMINGO, 2017.

AUTOR: MONTERO ESTRADA BRAYAN MARCELO

ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por el señor Montero Estrada Brayan Marcelo, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema:

“PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA EMPRESA

QUEZADA BUSTAMANTE DAVID ALEXANDER DE LA CIUDAD DE SANTO

DOMINGO, 2017”, ha sido prolijamente revisado, y cumple con todos los requisitos

establecidos en la normativa de la Universidad Regional Autónoma de los Andes – UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, enero de 2018

Ing. Almeida Blacio Jorge Hernán, MGs.

DECLARACIÓN DE AUTENTICIDAD

Yo, Montero Estrada Brayan Marcelo, estudiante de la Carrera de Contabilidad

Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título

de INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por

lo que son de mi exclusiva responsabilidad.

Santo Domingo, enero de 2018

______________________

Montero Estrada Brayan Marcelo C.I.: 172146288-3

DERECHOS DE AUTOR

Yo, Montero Estrada Brayan Marcelo, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, enero de 2018

______________________

Montero Estrada Brayan Marcelo C.I.: 172146288-3

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Dr. Sampedro Armas Miguel Ángel, en calidad de Lector del Proyecto de

Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Brayan Marcelo Montero

Estrada sobre el tema: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA

EN LA EMPRESA QUEZADA BUSTAMANTE DAVID ALEXANDER DE LA

CIUDAD DE SANTO DOMINGO, 2017”, ha sido cuidadosamente revisado por el

suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, enero de 2018

Dr. Sampedro Armas Miguel Ángel

DEDICATORIA

Esta Tesis y toda mi carrera universitaria la dedico infinitamente a Dios, quien ha guiado

mi camino, me ha dado sabiduría y en los momentos más difíciles ha sido un excelente

consejero para llegar a cumplir con una de las metas más importantes de mi vida.

A mi abuelita que ha sido día a día el pilar fundamental para seguir adelante y no

quedarme estancado antes las adversidades, a mi madre que a pesar de la distancia

siempre ha estado presente y velando por mi bienestar y progreso, y por último a mi novia

que ha demostrado su apoyo incondicional y preocupación hacia mí.

AGRADECIMIENTO

A Dios por haberme iluminado y acompañado, dándome la fortaleza necesaria para

cumplir a cabalidad cada etapa de esta hermosa carrera y poder culminarla con éxito.

También darle gracias por brindarme a mi familia y a mí, un nuevo amanecer lleno de

esperanza, salud y vida.

A todos los docentes que conforman la Universidad Autónoma de los Andes, que me

permitieron educar bajo valores y principios que han sido fundamentales en el comienzo

de mi vida profesional, a mí tutor quien me asesoró en el trabajo de investigación, Ing.

Jorge Almeida y a mi lector quien ha revisado cuidadosamente mi trabajo de

investigación, Dr. Miguel Sampedro.

A mis compañeros de aula quienes me brindaron su paciencia y apoyo necesario en el

transcurso de mi formación académica.

A los directivos y empleados de la Empresa Quezada Bustamante David Alexander, por su

apoyo en el desarrollo del trabajo de investigación.

RESUMEN

La Empresa “Quezada Bustamante David Alexander”, es persona natural obligada a llevar contabilidad y se dedica a la venta de artículos de cuidado infantil como son pañales, toallas húmedas, lociones y todo lo referente a niños en su etapa inicial de vida , hoy en día este mercado ha tenido un gran crecimiento, y lamentablemente se ha descuidado la situación financiera de la empresa, por ello es indispensable aplicar un proceso contable que permita obtener información financiera real y oportuna para la toma de decisiones.

En el presente trabajo investigativo se aplicó los métodos, técnicas e instrumentos de investigación, permitiendo determinar que la empresa no tenía un plan de cuentas adecuado, manejo erróneo del efectivo y sus equivalentes, un mal manejo al momento de registrar las transacciones de compra y venta de mercadería, la inexistencia de estados e indicadores financieros, ocasionando un desconocimiento de la situación económica de la empresa.

ABSTRACT

The "Quezada Bustamante David Alexander" company, is a natural person obligated to keep accounts and is dedicated to the sale of child care items such as diapers, wet towels, lotions and everything related to children in their early stage of life, nowadays this market has had a great growth, neglecting the financial situation from the company, so it is essential to apply an accounting process that allows obtaining real and timely financial information for making decision.

In the present investigative work applied methods, techniques and research instruments were applied, allowing to determine that the company did not have an adequate chart of accounts, wrong handling for cash and its equivalents, a bad handling when registering the transactions, purchase and sale of merchandise, the inexistence of financial statements and indicators, causing a knowledge lack from the economic company’s situation.

ÍNDICE GENERAL

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN2

DECLARACIÓN DE AUTENTICIDAD3

DERECHOS DE AUTOR4

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN5

DEDICATORIA6

AGRADECIMIENTO7

RESUMEN8

ABSTRACT9

INTRODUCCIÓN ...1

Antecedentes de la investigación. ...1

Situación problémica. ...2

Problema científico. ...3

Objeto de investigación y campo de acción. ...3

Identificación de la línea de investigación. ...3

Objetivo general. ...4

Objetivos específicos. ... 4

Idea a Defender. ...4

Variables de la investigación. ...4

Aporte teórico, significación práctica y novedad científica. ...4

CAPITULO I ...6

1 MARCO TEÓRICO ...6

1.1 Origen y evolución del objeto de investigación. ... 6

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación. ... 6

1.2.1 Contabilidad. ... 6

1.2.2 Proceso Contable. ... 10

1.2.3 Información Financiera. ... 21

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación. ... 28

1.4 Conclusiones parciales del capítulo. ... 28

CAPITULO II ... 30

2.1 Caracterización de la empresa en el contexto institucional. ... 30

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación. 30 2.2.1 Modalidad de la investigación. ... 30

2.2.2 Tipos de investigación. ... 31

2.2.3 Métodos, técnicas e instrumentos. ... 32

2.2.4 Población y muestra ... 33

2.2.5 Tabulación, análisis e interpretación de resultados. ... 34

2.2.5.1 Entrevista al gerente de la empresa Quezada Bustamante David Alexander. ... 34

2.2.5.2 Entrevista realizada al contador externo de la empresa Quezada Bustamante David Alexander……….36

2.2.5.3 Encuesta realizada al personal de la empresa Quezada Bustamante David Alexander………. ... 37

2.2.6 Verificación de la idea a defender. ... 38

2.3 Propuesta del Investigador ... 39

2.4 Conclusiones parciales del capítulo. ... 39

CAPITULO III ... 40

3 MARCO PROPOSITIVO ... 40

3.1 Evaluación de resultados de su aplicación ... 40

3.1.1 Título de la propuesta: ... 40

3.1.2 Justificación ... 40

3.1.3 Objetivo general ... 40

3.2 Proceso contable ... 41

3.2.1 Plan de Cuentas ... 41

3.2.2 Manual de Cuentas ... 45

3.2.3 Arqueo de caja ... 50

3.2.4 Estado de situación inicial ... 51

3.2.5 Libro Diario ... 52

3.2.6 Libro Mayor ... 71

3.2.7 Balance de comprobación ... 73

3.2.8 Estado de Resultados ... 74

3.2.9 Estado de Flujo del Efectivo ... 75

3.2.10 Estado de Situación Financiera ... 76

3.2.12 Análisis Financiero ... 78

3.2.13 Interpretación de las Razones Financieras ... 79

3.3 Validación de la propuesta. ... 80

3.4 Conclusiones parciales del capitulo ... 80

CONCLUSIONES Y RECOMENDACIONES. ... 81

Conclusiones. ... 81

Recomendaciones. ... 81 BIBLIOGRAFÍA

Índice de Tablas

Tabla 1 Ciclo Contable. ... 12

Tabla 2 Documentos fuentes. ... 14

Tabla 3 Estados Financieros. ... 18

Tabla 4 Razones Financieras. ... 25

Tabla 5 Población ... 33

Tabla 6 Encuesta a empleados ... 37

Índice de Ilustraciones

Ilustración 1 Partes de la cuenta ... 13

Ilustración 2 Contenido de un asiento ... 15

Ilustración 3 Manual de cuentas ... 45

Ilustración 4 Arqueo de caja ... 50

Ilustración 5 Estado de situación Inicial ... 51

Ilustración 6 Libro Diario ... 59

Ilustración 7 Libro Mayor ... 71

Ilustración 8 Balance de Comprobación. ... 73

Ilustración 9 Estado de Resultados ... 74

Ilustración 10 Estado de Flujo de Efectivo ... 75

Ilustración 11 Estado de Situación Financiera. ... 76

Ilustración 12 Estado de Cambios en el Patrimonio ... 77

Índice de Anexos

Anexo 1: Oficio de aprobación del perfil

Anexo 2: Oficio de solicitud de la Universidad para desarrollar la tesis en la empresa Anexo 3: Oficio de aceptación de la empresa para desarrollar la tesis

Anexo 4: RUC de la empresa Anexo 5: Estado de Cuenta Bancario Anexo 6: Depreciación de Activos Fijos

Anexo 7: Resumen de las Cuentas por cobrar a clientes Anexo 8: Resumen de Inventarios

Anexo 9: Resumen de Cuentas por pagar a proveedores

Anexo 10: Obligaciones con el Instituto de Ecuatoriano de Seguridad Social –IESS Anexo 11: Obligaciones Fiscales con el Servicio de Rentas Internas-SRI

Anexo 12: Crédito Tributario en el formulario 104 del mes de septiembre 2017

Anexo 13:Crédito Tributario del Impuesto a la renta según el Formulario 102 del año 2016 Anexo 14: Retenciones del Impuesto a la renta por pagar formulario 103 septiembre 2017 Anexo 15: Mayorizaciones

Anexo 16: Rol de pagos mes de Octubre del 2017 Anexo 17: Rol de Provisiones mes de Octubre del 2017

Anexo 18:Rol de Provisiones acumuladas de beneficios sociales Anexo 19:Pago de Quincena mes de Octubre del 2017

INTRODUCCIÓN

Antecedentes de la investigación.

La contabilidad es mucho más que unos libros y estados financieros que se tienen para presentar a las autoridades administrativas; además es la mejor herramienta que se puede tener para conocer a fondo la situación real de las empresas; no darle importancia es simplemente desperdiciar posibilidades de mejoramiento y crecimiento, también es el elemento más importante en toda empresa o negocio, ya que permite conocer la realidad económica y financiera de la empresa, no sólo se puede conocer el pasado y el presente, sino el futuro.

La información financiera es la información que produce la contabilidad, indispensable para la administración y desarrollo de las empresas; por lo tanto es procesada y concentrada para uso de la gerencia, accionistas, bancos, acreedores y trabajadores, los cuales tomarán las mejores decisiones con el fin de que la empresa crezca y genere más rentabilidad. Hay que recalcar que la información financiera debe ser confiable, relevante, comprensible y comparable, logrando de esta manera una mejor lectura de la información obtenida.

Debido al acelerado crecimiento empresarial y comercial en el Ecuador y especialmente en la ciudad de Santo Domingo; que por ser el eje de circulación y unión entre diferentes provincias y ciudades del país, ha generado que las pequeñas y medianas empresas existentes no cumplan con sus obligaciones fiscales y tributarias y se ven en la necesidad de implementar procesos contables que les permitan conocer y mejorar sus ingresos durante un periodo económico, además tengan la oportunidad de ser competitivos a nivel nacional e internacional, ofertando productos y servicios de calidad; tal es el caso de empresa Quezada Bustamante David Alexander.

Proceso contable e información financiera en la Rectificadora de Motores Peña, en la ciudad de Santo Domingo, periodo 2015; Ortiz Alcocer Víctor Andrés, Ing. Almeida Blacio Jorge Hernán, MGS.

Diseño del proceso contable e información financiera en la empresa "Wilcazo Ortiz Byron Javier" de la ciudad de Santo Domingo, 2016; Granda Urgiles Sandra Elizabeth, Ing. Almeida Blacio Jorge Hernán, MGS.

Proceso contable e información financiera a la empresa "García Chica Clara Luz" en la ciudad de Santo Domingo, 2016; Paucar Paladines Sharon Gabriela, Ing. Almeida Blacio Jorge Hernán, MGS.

Este trabajo investigativo realizado en la empresa Quezada Bustamante David Alexander, es un documento inédito y original del autor de la tesis.

Situación problémica.

La empresa Quezada Bustamante David Alexander se encuentra ubicada en la Provincia de Santo Domingo de los Tsáchilas, Cantón Santo Domingo, Parroquia Santo Domingo de los Colorados, en la Avenida Esmeraldas, diagonal al Colegio Fe y Alegría, posee el Registro Único de Contribuyentes Nº 1724336779001, inició sus actividades el 16 de julio del 2014, tiene como actividad principal la venta de productos de limpieza, y ante la administración tributaria tiene la obligación de llevar contabilidad. Es un negocio reconocido en el mercado local y regional debido a que posee una amplia gama de productos de calidad que le dan renombre y prestigio.

De acuerdo a una visita previa realizada en las instalaciones de la empresa con el Gerente se detectaron las siguientes debilidades:

No cuenta con un apropiado plan de cuentas, dificultando el registro de las transacciones comerciales que realiza la empresa, por consiguiente dificulta los demás procesos para obtener la información financiera.

de las ventas diarias no son depositados en una entidad financiera, ocasionando que los fondos sean utilizados en gastos personales ajenos a las actividades de la empresa, lo que a su vez provoca la disminución de liquidez.

El inadecuado registro de compras y ventas de la mercadería, y la falta de indicadores financieros genera desconocimiento del producto con mayor circulación.

La inexistencia de Estados Financieros provoca que no se realicen los índices financieros, dificultando la correcta toma de decisiones.

La inexistencia de un contador interno que maneja la información contable y financiera, ocasiona el desconocimiento del proceso contable que permita cumplir a tiempo y correctamente con las obligaciones tributarias.

En caso de no solucionar los problemas antes planteados la empresa seguirá incurriendo en faltas reglamentarias, desconocerá su posición económica real, se verá en la obligación de reducir personal, afectará la calificación que tiene en el sistema financiero y con sus proveedores, y en último de los casos la empresa podría llegar a cerrar sus instalaciones cancelando las operaciones que diariamente realiza.

Problema científico.

¿Con el diseño de un proceso contable mejorará la información financiera en la empresa Quezada Bustamante David Alexander, ubicada en la ciudad de Santo Domingo, año 2017?

Objeto de investigación y campo de acción.

Objeto de investigación es: Contabilidad Comercial.

Campo de Acción es: Información Financiera.

Identificación de la línea de investigación.

Objetivo general.

Diseñar un proceso contable para el mejoramiento de la información financiera de la empresa Quezada Bustamante David Alexander, de la ciudad de Santo Domingo, 2017.

Objetivos específicos.

Fundamentar científica y teóricamente el proceso contable, información financiera y demás temas relacionados.

Diagnosticar la situación actual de la empresa, mediante la aplicación de métodos, técnicas e instrumentos de la investigación.

Elaborar un proceso contable para la consolidación de los Estados Financieros y la oportuna toma de decisiones.

Idea a Defender.

Con la elaboración de un proceso contable caracterizado por un plan de cuentas adecuado en base a las necesidades de la empresa, registro de operaciones resumidos en el libro diario y por ende trasladados al libro mayor y estados financieros, permitirá mejorar la información financiera de la empresa Quezada Bustamante David Alexander en la ciudad de Santo Domingo, año 2017.

Variables de la investigación.

Variable Independiente: Proceso Contable.

Variable Dependiente: Información Financiera.

Aporte teórico, significación práctica y novedad científica.

consultado teorías de varios autores que dan veracidad a los conocimientos y justifican el desarrollo de la investigación.

De acuerdo con el estudio realizado, se pudo determinar la existencia de problemas en la empresa Quezada Bustamante David Alexander, por lo que es necesario contar con un proceso contable que permita obtener información financiera real y posterior ayude en la correcta toma de decisiones basado en la situación económica de la empresa.

CAPITULO I

1 MARCO TEÓRICO

1.1 Origen y evolución del objeto de investigación.

En nuestro medio nos encontramos con un sinnúmero de empresas dedicadas al comercio, y muchas de ellas carecen de lo que probablemente sea el dato inicial para la toma de decisiones que encaminen al éxito empresarial. Dado el caso de la empresa Quezada Bustamante David Alexander, que presenta falencias con buen manejo del proceso contable e información financiera oportuna, y de este modo se procede a dar solución mediante este trabajo de investigación que brindará al dueño de la empresa los requerimientos que para él son de vital importancia en la toma de decisiones.

Por lo expuesto sobre el objeto de investigación, se analizarán los siguientes temas y subtemas:

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

1.2.1 Contabilidad.

1.2.1.1 Definición.

(Zapata Sánchez, 2011, pág. 8), menciona

La contabilidad es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que sustenta tanto en un marco teórico, como en Normas Internacionales. La contabilidad se encarga del reconocimiento de los hechos que afectan el patrimonio; de la valoración justa y actual de los activos y obligaciones de la empresa, y de la presentación relevante de la situación económico-financiera. Esto se hace por medio de reportes específicos y generales preparados periódicamente para que la dirección pueda tomar decisiones adecuadas que apuntalen el crecimiento económico de manera armónica, responsable y ética en las entidades que lo usen.

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objetivo de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable.

Por consiguiente, la contabilidad es un instrumento para llevar a cabo las operaciones de una empresa, las analiza, registra y permite obtener información de la situación actual de la empresa durante un periodo determinado ayudando de esta manera a la presentación de los informes financieros.

1.2.1.2 Importancia.

“La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de información, tiene como principal misión proporcionar una información adecuada y sistemática al acontecer económico y financiero de una empresa” (Martinez, Técnica Contable, 2010, pág. 11).

“La contabilidad es la ciencia social que se encarga de estudiar, medir, registrar y dejar constancia de forma sistemática y regulada las transacciones realizadas con la finalidad de obtener la base de información financiera necesaria destinada a tomar decisiones empresariales” (Bosch, 2014, pág. 3).

(Guajardo Cantú & Andrade De Guajardo, 2008, pág. 17), indican;

El propósito básico de la contabilidad es proveer información útil acerca de la entidad económica, para facilitar la toma de decisiones de sus diferentes usuarios (accionistas, acreedores, inversionistas potenciales, clientes, administradores, gobierno, etc.). En consecuencia, como la contabilidad sirve a un conjunto de usuarios, se originan diversas ramas o subsistemas.

1.2.1.3 Clasificación de la contabilidad.

1.2.1.3.1 Contabilidad de Costos.

“Se aplica especialmente en empresas manufactureras, mineras, agrícolas y pecuarias. Ejemplos: fábricas y talleres; pero se puede usar también en empresas de servicios especializados o específicos. Ejemplos: hospitales, eléctricas y telefónicas.” (Zapata Sánchez, 2011, pág. 9)

1.2.1.3.2 Contabilidad Financiera.

“Tiene por objetivo proporcionar la información económico – financiera necesaria para la empresa. Para alcanzar este objetivo, la contabilidad debe captar medir, registras los flujos generados por las transacciones realizadas por la empresa, y presentar esta información de forma adecuada.” (Rajadell, Trullàs, & Simo, 2014, pág. 11)

1.2.1.3.3 Contabilidad Tributaria.

(Meigs, Bettner, Haka, & Jan, 2012), señalan:

El aspecto de mayor desafío de la contabilidad tributaria no es la preparación de una declaración de impuestos sobre la renta, sino la planeación de los impuestos, es decir, anticipar los efectos tributarios de las transacciones de negocios y estructurar estas transacciones de tal forma que minimicen la carga del impuesto sobre la renta.

1.2.1.3.4 Contabilidad Gubernamental.

“Se aplica en las empresas y organismos del Estado. Ejemplos: ministerios, universidades estatales, empresas públicas, etc.” (Zapata Sánchez, 2011, pág. 9)

1.2.1.3.5 Contabilidad Comercial.

“Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no financieros. Ejemplos: almacenes de calzado, de electrodomésticos; empresas de transporte, de seguridad, vigilancia, etc.” (Zapata Sánchez, 2011, pág. 9)

produzcan en una organización. Debemos tomar en cuenta que en este tipo de contabilidad es importante llevar un buen registro de compras, por medio del inventario que nos permita determinar las existencias y poder saber con qué precio hacer nuestra próxima venta o a qué precio debemos comprar las mercaderías.

Sistemas de inventarios.

a. Sistema de inventario de cuenta múltiple

(Bravo Valdivieso, Contabilidad General, 2013, pág. 107), indica:

Consiste en Controlar el movimiento de la Cuenta Mercaderías en varias o múltiples cuentas que por su nombre nos indican a que se refiere cada una de ellas, además se requiere la elaboración de inventarios periódicos o extracontables que se obtienen mediante la toma o constatación física de la mercadería que existe en la empresa en un momento determinado.

b. Sistema de inventario permanente

“Denominado también sistema de inventario perpetuo consiste en controlar el movimiento de la cuenta Mercaderías, mediante la utilización de tarjetas Kardex, las mismas que permiten conocer el valor y la existencia física de mercaderías en forma permanente” (Bravo Valdivieso, Contabilidad General, 2013, pág. 115)

Métodos de valoración de inventarios.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 115), menciona:

El costo de existencias o valoración de inventarios, se asignará utilizando los métodos de primera salida (FIFO) o el Costo Medio Ponderado. La entidad utilizará la misma fórmula de costo para todas las existencias que tengan una naturaleza y uso similares dentro de la misma.

a. Método FIFO o PEPS

son las primera que tiene que.” (Bravo Valdivieso, Contabilidad General, 2013, pág. 136)

b. Método promedio ponderado

“En este método se determina el valor promedio de las mercaderías que ingresaron a la empresa, es de fácil aplicación y permite mantener una valoración adecuada del inventario.” (Bravo Valdivieso, Contabilidad General, 2013, pág. 137)

1.2.2 Proceso Contable.

1.2.2.1 Definición.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 17), menciona:

El proceso contable suministra información cuantitativa y cualitativa con dos grandes propósitos:

1. Información interna a los gerentes, para uso en la planeación de la estrategia, toma de decisiones y formulación de políticos generales y planes a largo plazo.

2. Información externa para los accionistas, el gobierno y terceras personas.

“Un sistema contable consta del personal, los procedimientos, los mecanismos y los registros utilizados por una organización para desarrollar la información contable y para transmitir esta información a quienes toman decisiones.” (Meigs, Bettner, Haka, & Jan, 2012, pág. 13)

El proceso contable es registro de todas las operaciones diarias de la empresa, sean estas, de ingreso o egreso, para llevar un control de las mismas, verificar su razonabilidad y determinar en un periodo determinado si hubo pérdidas o ganancias.

1.2.2.2 Importancia.

formas, procedimientos y controles, que sirven para contabilizar y controlar el activo, pasivo, patrimonio, ingresos, gastos y los resultados de las transacciones. (Bravo Valdivieso, Contabilidad General, 2013, pág. 17)

El correcto registro de las transacciones diarias de la empresa y el adecuado procesamiento de los datos contables permiten generar una información financiera útil para la persona a cargo de la empresa, dicho información se verá reflejada en los estados financieros que deber ser presentados oportunamente por la persona encargada de manipular dicha información durante un periodo determinado.

1.2.2.3 Funciones.

(Meigs, Bettner, Haka, & Jan, 2012), señalan:

Al desarrollar información sobre la posición financiera de un negocio y los resultados de sus operaciones, cada sistema contable realiza las siguientes funciones básicas:

1. Interpreta y registra los efectos de las transacciones de los negocios.

2. Clasifica los efectos de transacciones similares de tal forma que permita la determinación de diversos totales y subtotales de utilidad para la gerencia y utilizados en los informes de contabilidad.

3. Resume y transmite la información contenida en el sistema a quienes toman decisiones.

1.2.2.4 Estructura del Proceso Contable.

(Bravo Valdivieso, Contabilidad General, 2013, págs. 33,34), manifiesta lo siguiente:

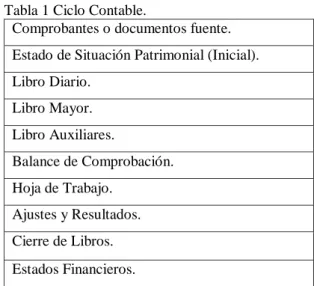

Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de los Estados Financieros.

Tabla 1 Ciclo Contable.

Comprobantes o documentos fuente.

Estado de Situación Patrimonial (Inicial).

Libro Diario.

Libro Mayor.

Libro Auxiliares.

Balance de Comprobación.

Hoja de Trabajo.

Ajustes y Resultados.

Cierre de Libros.

Estados Financieros.

Elaborado por: Brayan Montero

“Se denomina ciclo contable al conjunto de tareas o funciones que el sistema de información contable desarrolla, de manera recurrente, a lo largo de cada uno de los ejercicios en que se divide la vida de la empresa.” (Muñoz Merchante, 2010, pág. 187)

“La secuencia de los procedimientos contables utilizada para registrar, clasificar y resumir la información contable se denomina, el ciclo contable. Empieza con el registro inicial de las transacciones de negocios y termina con la preparación de los estados financieros formales” (Meigs, Bettner, Haka, & Jan, 2012, pág. 110)

1.2.2.4.1 Plan General de Cuentas.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 17), manifiesta:

Cuenta: Es el nombre genérico que agrupa valores de la misma naturaleza. Todo lo relacionado con el efectivo se registrará en la cuenta CAJA.

Partes de la cuenta

Toda cuenta tiene tres partes: DEBE, HABER y SALDO.

Debe: En el debe se registran todos los valores que reciben, ingresan o entran a cada una de las cuentas (lado izquierdo).

Ilustración 1 Partes de la cuenta

CUENTA

Debe Haber

Recibe Entrega Ingresa Egresa Entra Sale

Elaborado por: Brayan Montero.

“Denominado también Catálogo de Cuentas, es la enumeración de cuentas ordenadas sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el código de cada una de las cuentas.” (Bravo Valdivieso, Contabilidad General, 2013, pág. 24)

“El Plan General de Cuentas constituye un listado lógico y ordenado de las cuentas del Mayor General y de las subcuentas aplicables a una entidad especifica con su denominación y código correspondiente”. (Zapata Sánchez, 2011, pág. 30)

Por consiguiente, es necesario diseñar correctamente un Plan de Cuentas, ya que al hacerlo acorde a las necesidades y funcionamiento de la empresa, se deja estipulado el uso de cada una de las cuentas contables para cada transacción que se realice y que represente el giro del negocio; de esta manera la información que arroje al finalizar un periodo será fiel reflejo de los movimientos realizados por la empresa. Para que un plan de cuentas funcione con eficiencia y eficacia, se debe capacitar al personal encargado de ingresar la información contable.

1.2.2.4.2 Manual de Cuentas.

(Ortega Salavarría, Pacherres Racuay, & Díaz Romero, 2010, pág. 11), manifiestan:

1.2.2.4.3 Documentación Fuente.

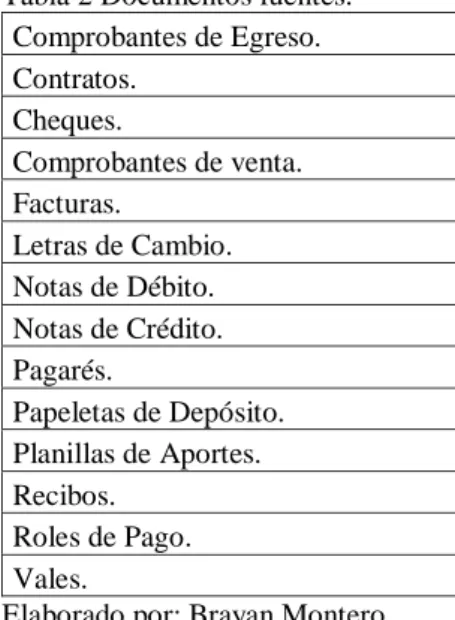

(Bravo Valdivieso, Contabilidad General, 2013, pág. 35), menciona:

“Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa”

Importancia

Los documentos mercantiles son de gran importancia por cuanto proporcionan un mayor grado de confiabilidad y validez a los registros contables; los documentos comerciales son utilizados como referencia y como comprobantes en caso de desacuerdo legal.

Los comprobantes más utilizados son:

Tabla 2 Documentos fuentes. Comprobantes de Egreso. Contratos.

Cheques.

Comprobantes de venta. Facturas.

Letras de Cambio. Notas de Débito. Notas de Crédito. Pagarés.

Papeletas de Depósito. Planillas de Aportes. Recibos.

Roles de Pago. Vales.

Elaborado por: Brayan Montero

Importancia: Los documentos mercantiles son de gran importancia por cuanto

proporcionan un mayor grado de confiabilidad y validez a los registros contables; los documentos comerciales son utilizados como referencia y como comprobantes en caso de desacuerdo legal.

1.2.2.4.4 Estado de Situación Patrimonial o Estado de Posición Financiera (Inicial).

(Bravo Valdivieso, Contabilidad General, 2013, pág. 49), menciona lo siguiente:

Se elabora al iniciar las operaciones de la empresa con los valores que conforman el Activo, el Pasivo y el Patrimonio de la misma.

Con esta información se procede a la apertura de libros.

El Estado de Situación Patrimonial (Inicial) se puede presentar de dos formas

1. En forma de T u Horizontal.

2. En forma de Reporte o vertical.

1.2.2.4.5 Libro Diario.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 50) , menciona:

Pertenece al grupo de los libros principales. En este libro se registra en forma cronológica todas las operaciones de la empresa.

El registro se realiza mediante ASIENTOS, a lo que se denomina también JORNALIZACIÓN.

ASIENTO. Consiste en registrar cada transacción en cuentas deudoras que reciben valores

y en cuentas acreedoras que entregan valores, aplicando el Principio de Partida Doble “No hay deudor sin acreedor, ni acreedor sin deudor”.

Todo asiento contiene:

Ilustración 2 Contenido de un asiento

Elaborado por: Brayan Montero.

Fecha.

• Cuenta o cuentas deudoras. Cuenta o cuentas acreedoras.

“Los hechos contables se anotan, en primer lugar, en un registro cronológico, denominado

Libro Diario, y sólo después éstas anotaciones se trasladan a las cuentas.” (Muñoz

Merchante, 2010, pág. 154)

“Es el registro contable principal, en el que se notan todas las operaciones en forma de asiento”. (Zapata Sánchez, 2011, pág. 41)

1.2.2.4.6 Libro Mayor.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 52), menciona:

Pertenece al grupo de los libros principales, en este libro se registra en forma clasificada y de cuenta todos los asientos jornalizados previamente en el Diario.

Los valores registrados en el Debe del Diario pasan al Debe de una Cuenta de Mayor y los valores registrados en el Haber del Diario pasan al Haber de una Cuenta de Mayor, este paso se denomina MAYORIZACIÓN.

(Muñoz Merchante, 2010, pág. 158), señala:

El libro Mayor es el registro formando por todas las cuentas abiertas. El paso de la información desde el Diario al Mayor es una tarea mecánica, que solo exige localizar la cuenta correspondiente y cargar o abonar en ella los importes antes registrados en el Debe o en el Haber del Libro Diario, respectivamente, tal como acabamos de hacer en el ejemplo del epígrafe anterior.

“Es el segundo registro principal que se mantiene por cada cuenta, con el propósito de conocer su movimiento y saldo en forma particular”. (Zapata Sánchez, 2011, pág. 42)

1.2.2.4.7 Libros Auxiliares.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 53), manifiesta:

utilizando las SUBCUENTAS e individualizando la información contable especialmente la que se refiere a Cuentas y Documentos por Cobrar y por Pagar.

“Son aquellos libros que la empresa puede utilizar como complemento de la información desarrollada en los libros obligatorios.” (Breitner, 2010, pág. 110)

1.2.2.4.8 Balance de Comprobación.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 53), manifiesta:

Permite RESUMIR la información contenida en los registros realizados en el Libro Diario y en el Libro Mayor, a la vez que permite COMPROBAR la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre el Debe y el Haber.

(Muñoz Merchante, 2010), menciona:

El Balance de comprobación o Balance de sumas y saldos es la relación de todas las cuentas que figuran abiertas en una fecha determinada, con la indicación de sus movimientos acumulados – sumas de cargos y sumas de abonos – así como el importe y signo del saldo de cada una.

1.2.2.4.9 Ajustes y Resultados.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 55)

Se elaboran al término de un periodo contable o ejercicio económico. Los ajustes contables son estrictamente necesarios para que las Cuentas que han intervenido en la Contabilidad de la empresa demuestren su saldo real o verdadero y faciliten la preparación de los Estados Financieros.

1.2.2.4.10Cierre de Libros.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 57), señala:

Centralizar o agrupar las cuentas que ocasionan gasto o egreso.

Centralizar o agrupar las cuentas que generen renta o ingreso.

Determinar el resultado final, el mismo que puede ser:

o Ganancia, utilidad o superávit.

o Pérdida o déficit.

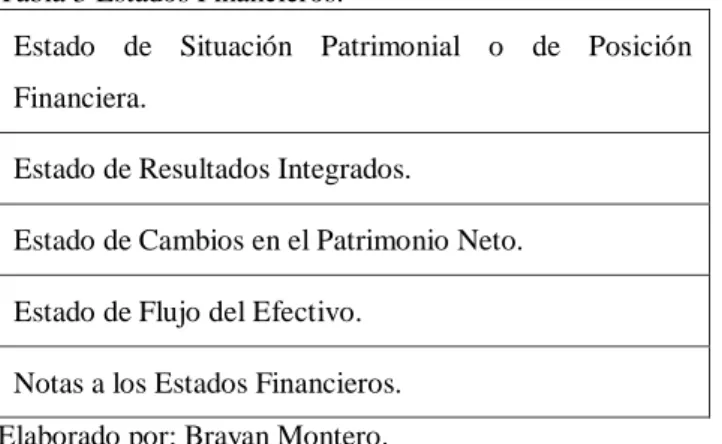

1.2.2.4.11Estados Financieros.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 59), revela:

La contabilidad tiene como uno de sus principales objetivos el conocer la situación económica y financiera de la empresa al término de un período contable o ejercicio económico, el mismo que se logra a través de la preparación de los siguientes Estados Financieros:

Tabla 3 Estados Financieros.

Estado de Situación Patrimonial o de Posición

Financiera.

Estado de Resultados Integrados.

Estado de Cambios en el Patrimonio Neto.

Estado de Flujo del Efectivo.

Notas a los Estados Financieros.

Elaborado por: Brayan Montero.

(Meigs, Bettner, Haka, & Jan, 2012, pág. 46), expresan:

(Ortega Salavarría & Pacharres Racuay, 2010, pág. 228), manifiestan:

Los estados financieros son el producto final del proceso de información financiera, consiste en cuadros y tablas, donde se recogen en forma adecuada los datos dimanantes de la labor contable, que se preparan y presentan al menos anualmente para cubrir las necesidades comunes de información de una amplia gama de usuarios.

Estado de Situación Patrimonial o de Posición Financiera.

“El balance general es un estado de posición que muestra en dónde está la compañía en términos financieros en una fecha específica.” (Meigs, Bettner, Haka, & Jan, 2012, pág. 19)

El estado de situación financiera presenta la información requerida para la adecuada toma de decisiones, las mismas que son importantes para el correcto giro del negocio.

1.2.2.4.12 Estado de Resultados.

“El estado de resultados es un estado de actividad que muestra detalles y resultados de las actividades relacionadas con las utilidades de la compañía durante un periodo de tiempo (por ejemplo, un mes, un trimestre, o un año).” (Meigs, Bettner, Haka, & Jan, 2012, pág. 19)

(Wolters Kluwer España, S.A., 2015, pág. 283), señala:

“El estado de pérdidas y ganancias recoge el resultado del ejercicio, formado por los ingresos y los gastos del mismo, excepto cuando proceda su imputación directa al patrimonio neto de acuerdo con lo previsto en las normas de registro y valoración”

Este estado muestra el resultado del ejercicio obtenido por la empresa, incluyendo los ingresos que se generaron y los gastos incurridos para su obtención, además de la determinación de la participación a trabajadores que es un beneficio laboral por pagar.

1.2.2.4.13Estado de Cambios en el Patrimonio Neto.

Tiene como objetivo proporcionar una visión completa de la situación inicial del patrimonio neto de la empresa, y de los componentes que lo integran, así como de las variaciones experimentales para cada uno de ellos a lo largo del ejercicio para, posteriormente, determinar la situación final alcanzada al término del periodo considerado.

(Montesinos Julve, 2015, pág. 429), señala:

La valoración de determinados elementos patrimoniales mediante el criterio de valor razonable genera la aparición de revalorizaciones positivas o negativas; éstas, junto con otros ajustes, tales como los cambios en políticas contables y el tratamiento de errores procedentes de ejercicios anteriores, hacen surgir cambios en el patrimonio neto a lo largo del ejercicio que no proceden de la cuenta de resultados del mismo. Además de estas variaciones en el patrimonio neto, también las operaciones con los propietarios, no conceptuadas como ingresos o gastos, son causa de variación del patrimonio neto de la empresa.

1.2.2.4.14Estado de Flujo de Efectivo.

(Montesinos Julve, 2015, pág. 434), indica:

“El estado de flujos de efectivo se enmarca en el conjunto de estados financieros que pretende suministrar información sobre las variaciones producidas en las magnitudes <<fondo>> de la empresa. Ni el balance, por tratarse de un documento estático, ni la cuenta de pérdidas y ganancias, por estar sujeta al principio de devengo, permiten comprender el efecto de determinadas transacciones financieras. El estado de flujos de efectivo es el que en los últimos años ha tenido más aceptación en los principales pronunciamientos, pudiendo definirse del siguiente modo:

El estado de flujos de efectivo tiene por objeto proporcionar información útil sobre las actividades de la empresa capaces de generar efectivo, sobre los flujos de netos tesorería derivados de operaciones de financiación y de inversión y sobre los pagos de dividendos que se hayan efectuado en el periodo.

a) La capacidad de la empresa para generar flujos de caja.

b) Su capacidad para satisfacer sus obligaciones externas según vencen y sus necesidades de financiación externa.

c) Las razones de las diferencias entre el beneficio neto y los cobros y pagos asociados al mismo.

d) Los efectos que sobre la posición financiera de la empresa tienen las actividades de inversión y financiación, tanto las que se suponen movimientos de tesorería como las que no.

(Bravo Valdivieso, Contabilidad General, 2013), menciona:

El estado de flujos de efectivo reemplaza al estado de cambios en la posición financiera utilizado anteriormente, por cuanto satisface en forma más adecuada y oportuna la necesidad de información de los usuarios; tiene la misma importancia y obligatoriedad del estado de situación económica (pérdidas y ganancias), del estado de situación financiera (balance general) y del estado de ganancias retenidas (superávit).

1.2.3 Información Financiera.

1.2.3.1 Definición.

(Guajardo Cantú & Andrade De Guajardo, 2008, pág. 44), señalan:

El producto final del proceso contable es la información financiera, elemento imprescindible para que los diversos usuarios puedan tomar decisiones. La información financiera que dichos usuarios requieren se centra primordialmente en la evaluación de la situación financiera, de la rentabilidad y de la liquidez.

(Muñoz Merchante, 2010, pág. 23), señala:

y a las características cualitativas o requisitos exigidos a esta información para que cumpla con su finalidad primordial, que no es otra cosa que contribuir a reducir la incertidumbre que conlleve cualquier decisión de naturaleza económica.

La información financiera representa para el dueño de la empresa o encargado, verificar los resultados obtenidos durante un periodo determinado y en el cual la empresa tuvo su operación basándose en los ingresos y egresos que éstas representaron en su momento. De la información financiera se toman las mejores decisiones para la continuidad y operación de la empresa.

1.2.3.2 Importancia.

“La información financiera tiene como objetivo generar y comunicar información útil de tipo cuantitativo para la oportuna toma de decisiones de los diferentes usuarios externos de una organización económica.” (Guajardo Cantú & Andrade De Guajardo, 2008, pág. 34)

(Ames Enríquez, 2014, pág. 33), señala:

El objetivo de la información financiera, con el propósito general, es proporcionar información financiera sobre la entidad que informa, útil para los inversores, prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre el suministro de recursos a la entidad. Esas decisiones conllevan comprar, vender o mantener patrimonio e instrumentos de deuda y proporcionar o liquidar préstamos y otras formas de crédito.

1.2.3.3 Análisis Financiero.

(Villegas Hernández & Ortega Ochoa, 2009, pág. 62), menciona:

“El objetivo del proceso de análisis es obtener guías de las fuerzas y debilidades de la empresa que permitan evaluar las áreas analizadas y, finalmente, fundamentar las decisiones.” (Ochoa Setzer, 2009, pág. 84).

(Bravo Valdivieso, Contabilidad General, 2013, pág. 289), afirma:

Es un proceso que comprende la recopilación, interpretación, comparación y estudio de los estados financieros y datos operacionales de un negocio. Esto implica el cálculo e interpretación de porcentajes, tasas, tendencias e indicadores, los cuales sirven para evaluar el desempeño financiero y operacional de la empresa y de manera especial para facilitar la toma de decisiones

El análisis de los estados financieros permite ver en cifras y números, todas las operaciones de la empresa, ver en que está fallando, ver si hay capacidad de pago y de endeudamiento, un buen analista verá las mejores opciones al momento de adquirir una deuda y no permitirá que la empresa se vea comprometida en sus obligaciones.

1.2.3.3.1 Análisis vertical.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 290), menciona:

Se refiere al estudio de los estados financieros a determinada fecha o periodo sin relacionarlos o compararlos con otros. Es un análisis estático por que estudia la situación económica o financiera en un momento determinado sin tener en cuenta los cambios ocurridos a través del tiempo.

1.2.3.3.2 Análisis Horizontal.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 291), dice lo siguiente:

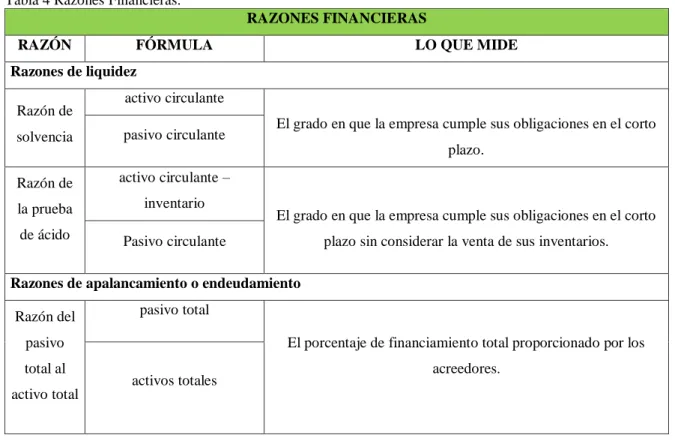

1.2.3.4 Indicadores Financieros.

1.2.3.4.1 Liquidez.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 291), menciona:

Miden la capacidad que tiene la empresa para cancelar sus obligaciones (deudas) a corto plazo (< 1 año) y para atender con normalidad sus operaciones. Sirven para establecer la facilidad o dificultad que presente la empresa para pagar sus pasivos corrientes con el producto de convertir en efectivo sus activos corrientes.

(Van Horne & Wachowicz, 2010, pág. 138), señala:

Las razones de liquidez se usan para medir la capacidad de una empresa para cumplir sus obligaciones a corto plazo. Comparan las obligaciones a corto plazo con los recursos disponibles a corto plazo (o actuales) para cumplir con esas obligaciones. A partir de estas razones se puede obtener un panorama de la solvencia de efectivo actual de una empresa y su capacidad para seguir siendo solvente en caso de adversidad.

1.2.3.4.2 Endeudamiento.

“Señala cuantas veces el patrimonio está comprometido en el Pasivo Total, un índice alto compromete la situación financiera, la que podría mejorar con incrementos de Capital o con la capitalización de las utilidades.” (Bravo Valdivieso, Contabilidad General, 2013, pág. 294)

“La posición de endeudamiento de una empresa indica el monto del dinero de otras personas que se usa para generar utilidades. Cuanto mayor es la deuda de una empresa, mayor es el riesgo de que no cumpla con los pagos contractuales de sus pasivos.” (Wild, Subramanyam, & Halsey, 2015, pág. 70)

1.2.3.4.3 Rentabilidad

aceptable en términos de rendimiento financiero”. (Bravo Valdivieso, Contabilidad General, 2013, pág. 295)

“Las razones de rentabilidad son de dos tipos: las que muestran la rentabilidad en relación con las ventas y las que la muestran en relación con la inversión, estas razones indican la efectividad global de la operación de la empresa.” (Van Horne & Wachowicz, 2010, pág. 148)

1.2.3.4.4 Rotación de Inventarios.

(Bravo Valdivieso, Contabilidad General, 2013, pág. 293), manifiesta:

Señala el número de veces que el inventario de productos terminados o mercaderías se ha renovado como resultado de las ventas efectuadas en un periodo determinado. Es preferible una rotación elevada que una baja; no se puede establecer un valor estándar, porque la rotación depende del tipo de actividad de la empresa y de la naturaleza de los productos comercializados. El promedio de inventarios se obtiene sumando el inventario inicial más el inventario final y se divide para dos.

Tabla 4 Razones Financieras.

RAZONES FINANCIERAS

RAZÓN FÓRMULA LO QUE MIDE

Razones de liquidez

Razón de

solvencia

activo circulante

El grado en que la empresa cumple sus obligaciones en el corto

plazo. pasivo circulante

Razón de

la prueba

de ácido

activo circulante –

inventario

El grado en que la empresa cumple sus obligaciones en el corto

plazo sin considerar la venta de sus inventarios. Pasivo circulante

Razones de apalancamiento o endeudamiento

Razón del

pasivo

total al

activo total

pasivo total

El porcentaje de financiamiento total proporcionado por los

Razón

pasivo –

capital

pasivo total El porcentaje de financiamiento total proporcionado por los

acreedores en comparación con el proporcionado por los

accionistas. total de capital contable de

los accionistas

Razón

pasivo a

largo plazo

- capital

pasivo a largo plazo

El balance entre el pasivo y el capital contable en la estructura de

capital a largo plazo de una empresa. total de capital contable de

los accionistas

Razón de

cobertura

utilidades antes de interés e

impuestos El grado en el que las ganancias de la empresa cubren sus costos

de intereses anuales.

intereses totales

Razones de actividades.

Rotación

de activos

fijos

Ventas

Productividad en las ventas por la utilización de la planta y

equipo. activos fijos Rotación de activos totales Ventas

El volumen de negocios que la empresa genera con la inversión

en activos. activos totales Rotación de las cuentas por cobrar

ventas a crédito anuales

La duración de tiempo promedio que en una empresa aplica para

cobrar sus ventas a crédito (términos porcentuales).

cuentas por cobrar

Período de

cobro

promedio

cuentas por cobrar

La duración de tiempo promedio que en una empresa requiere

para cobrar las ventas a crédito (días). ventas a crédito anuales

365/días

Razones de rentabilidad

Margen

bruto de

utilidades

venta - costo de ventas

El margen total disponible para cubrir los gastos operativos y

Margen de

utilidades

operativas

ganancias antes de intereses

e impuestos

Rentabilidad sin tomar en cuenta los impuestos ni los intereses. Ventas

Margen

neto de

utilidades

utilidad neta

Utilidad después de impuestos por dólar de ventas.

Ventas

Rendimien

to sobre los

activos

totales

utilidad neta

Utilidad después de impuestos por dólar de activos, esta Razón

también se la conoce como rendimiento sobre la inversión. activos totales

Rendimien

to sobre el

capital

contable de

los

accionistas

utilidad neta

Utilidad después de impuestos por dólar de inversión de los

accionistas de la empresa. total de capital contable de

los accionistas

Utilidad

por acción

utilidad neta

Ganancias disponibles para los propietarios de acciones

comunes. número de acciones

comunes en circulación

Relación

precio y

ganancias

precio en el mercado por

acción Atractivo de la empresa en los mercados de valores.

utilidad por acción

Razones de crecimiento

Ventas

Crecimiento anual de las

ventas totales expresados

en porcentajes.

Tasa de crecimiento expresadas por sus ventas.

Utilidad

neta

Crecimiento anual de las

utilidades expresado en

porcentajes. Tasa de crecimiento expresadas por sus utilidades.

Utilidad

por acción

Crecimiento anual de las

utilidades por acción

expresado en porcentajes.

Dividendos

por acción

Crecimiento anual de

dividendos por acción

expresados en porcentajes.

Tasa de crecimiento de la empresa considerado sus dividendos

por acción.

Elaborado por: Brayan Montero.

Fuente: Conceptos de administración estratégica, Fred David; 2012.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el objeto de investigación.

Para la realización de este trabajo de tesis se procedió a estudiar los conceptos de la variable dependiente e independiente, los cuales han sido sacados de fuentes bibliográficas de diferentes autores.

Según ZAPATA concluye que la contabilidad es fundamental, ya que nos ayuda a registrar todas las transacciones que nos permite mejorar la información financiera que es destinada para la toma de decisiones.

Para BRAVO la contabilidad es la ciencia, el arte y la técnica que permite el análisis, registro, control e interpretación de las transacciones que realizan una empresa.

Para MEIGS, WILLIAMS, HAKA Y BETTNER, un sistema contable consta del personal, los procedimientos, los mecanismos para desarrollar la información contable y para transmitir esta información a quienes toman decisiones.

Las diferentes teorías basadas en los autores antes mencionados son de significativa relevancia para el desarrollo de este capítulo que permitirá la presentación de la propuesta de solución para la empresa Quezada Bustamante David Alexander.

1.4 Conclusiones parciales del capítulo.

La contabilidad es una herramienta de vital importancia para cualquier empresa, independientemente de la actividad que realice, la contabilidad permite tener el control de la situación económica, proyectando datos claros y concretos para la toma de decisiones por parte de la gerencia o dueño de empresa.

CAPITULO II

2 MARCO METODOLÓGICO.

2.1 Caracterización de la empresa en el contexto institucional.

La empresa Quezada Bustamante David Alexander, con RUC N° 1724336779001, inició sus actividades el 16 de julio del 2014; comercialmente la empresa está obligada a llevar contabilidad, se encuentra cubicada en la provincia de Santo Domingo de Los Tsáchilas, ciudad de Santo Domingo. Se dedica a la: venta de pañales para bebés y personas adultas, venta productos de aseo y limpieza personal, venta de productos de confitería.

La empresa Quezada Bustamante David Alexander rige sus operaciones sustentada en la siguiente base legal:

Servicio de Rentas Internas.

Instituto Ecuatoriano de Seguridad Social.

Ministerio de Relaciones Laborales.

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación.

2.2.1 Modalidad de la investigación.

La investigación adoptará la modalidad de investigación cualitativa-cuantitativa:

Cualitativo: Buscó comprender un determinado fenómeno; es decir, cómo se ha

relacionado con la variable dependiente e independiente. Se inició con un enfoque humanista, comprensivo del sujeto, recolectando la información de la realidad existente que no generaliza, sino que, describió y comprendió el fenómeno o situación problemática.

Cuantitativo: Se basó en los números para investigar, analizar y comprobar información y

establecer magnitudes precisas, y evitar las afirmaciones “con muchos, pocos, bastantes, una parte”, tan imprecisas y subjetivas. Al planear una investigación cuantitativa fue necesario saber para qué serán utilizados los datos obtenidos.

Predominantemente cualitativa porque describió los procesos y hechos económicos financieros de la empresa Quezada Bustamante David Alexander de Santo Domingo, realizando un análisis de las diferentes teorías y aportes bibliográficos importantes para la investigación; y cuantitativa ya que hubo resultados estadísticos que permitieron diagnosticar y analizar los problemas y hechos que sucedieron en la empresa, además permitieron describir, detallar, interpretar e investigar los datos examinados.

2.2.2 Tipos de investigación.

La investigación se dio de varios tipos, y por lo tanto se clasificaron en distintas maneras:

Campo: Constituyó un proceso sistemático, riguroso y racional de recolección,

tratamiento, análisis y presentación de datos, basado en una estrategia de recolección directa de la realidad de las informaciones necesarias para la investigación, además se estudiaron los hechos en el mismo lugar donde se suscitan los acontecimientos.

Bibliográfica: Se describieron conceptos científicos de varios autores expertos, que

sirvieron para sustentar los diferentes temas de este trabajo de investigación. También se educó al futuro investigador en los principios fundamentales de la investigación.

Descriptiva: Consistió en la caracterización de un hecho, fenómeno, individuo o grupo

con el fin de establecer su estructura o comportamiento. Los resultados obtenidos en la tabulación de las encuestas permitieron el análisis e interpretación del comportamiento de cada una de las variables existentes.

Explicativa: Se encargó de buscar el porqué de los hechos mediante el establecimiento de

2.2.3 Métodos, técnicas e instrumentos.

2.2.3.1 Métodos.

Analítico – Sintético: Consistió en la desmembración de un todo, descomponiéndolo en

sus partes o elementos para observar las causas, la naturaleza y los efectos de un hecho en particular y luego a través de un proceso de razonamiento, teniendo como meta la comprensión cabal de la esencia de lo que ya conocemos en todas sus parte y particularidades. Es por ello que no hay síntesis sin análisis.

Inductivo – Deductivo: Se inició del estudio de casos o hechos particulares para llegar al

descubrimiento de un principio o ley general que se complementó con el procedimiento deductivo, el mismo que constituyó un conjunto de pasos que partieron de cierta verdad establecida para llegar a otras.

2.2.3.2 Técnicas de la Investigación.

Observación: Es una técnica que consistió en visualizar o captar mediante la vista, en forma sistemática, cualquier hecho, fenómeno o situación que se produjo en la naturaleza o lugar de los hechos, en función de unos objetivos de investigación preestablecidos.

Entrevista: Se desarrolló mediante una conversación en la que se ejercitó el arte de

formular preguntas y escuchar respuestas. Su principal finalidad fue la obtención de información, diferenciándose en éste sentido de la conversación ordinaria, que posee un carácter pragmático.

Encuesta: Fue una técnica primaria de obtención de información sobre la base de un

conjunto objetivo, coherente y articulado de preguntas, garantizando que la información proporcionada por una muestra pueda ser analizada mediante métodos cuantitativos y los resultados sean extrapolables con determinado grado de error y confianza.

2.2.3.3 Instrumentos de la Investigación.

Guía de la observación: Recogió de forma sistemática el resultado de las observaciones

observados, y el orden en que se desarrollaron. Se aplicó dentro y fuera de la empresa Quezada Bustamante David Alexander.

Guía de la entrevista: Permitió obtener información a través del dialogo entre dos o más

personas. Se utilizó preguntas que las formuló el entrevistador al entrevistado. El entrevistador tuvo facilidad de palabras, agilidad mental, decisión, paciencia y concentración. Este instrumento se utilizó para la entrevista con el Gerente de la empresa Quezada Bustamante David Alexander.

Cuestionario: Fue la recopilación de datos mediante preguntas impresas en cédulas o

fichas, en las que el encuestado respondió de acuerdo con su criterio; de esta manera, el investigador obtuvo información útil que pudo concentrar, clasificar e interpretar por medio de su tabulación y análisis, evaluando los resultados y emitiendo una opinión sobre el aspecto investigado. Se utilizó para el desarrollo de las encuestas a los proveedores y personal que labora dentro de la empresa Quezada Bustamante David Alexander.

2.2.4 Población y muestra

2.2.4.1 Población

Como población hemos elegido a todo el personal de la empresa como son:

Tabla 5 Población

DESCRIPCION CANTIDAD

GERENTE

PROPIETARIO 1

CONTADOR

EXTERNO 1

PERSONAL

INTERNO 3

Fuente. Empresa Quezada Bustamante David Alexander Elaborado por: Brayan Montero

2.2.4.2 Muestra

n = N E2(N − 1) + 1

En la investigación no se acudió a la aplicación de la fórmula expuesta, dado que se considerará a toda la población como muestra para la aplicación de las encuestas, considerando que esta no cumple con el número mínimo reglamentario.

2.2.5 Tabulación, análisis e interpretación de resultados.

Luego de haber realizado las respectivas entrevistas y encuestas al gerente y empleados de la empresa Quezada Bustamante David Alexander, se obtuvo los siguientes resultados e interpretaciones detalladas a continuación.

2.2.5.1 Entrevista al gerente de la empresa Quezada Bustamante David Alexander.

Pregunta N°1: ¿Explique si la empresa posee con un adecuado plan de cuentas que

permita conocer, manejar registrar las operaciones diarias de la empresa?

La empresa no tiene un plan de cuentas que es de vital importancia para la empresa.

Pregunta N°2: ¿Está usted conforme con los resultados obtenidos durante el tiempo que la

empresa ha venido ejerciendo el comercio en el mercado?

No, debido a que como dueño de la empresa necesito que la información sea más clara respecto a la situación financiera de la empresa.

Pregunta N°3: ¿Se realiza un control del efectivo y sus equivalentes que la empresa

genera producto de las transacciones diarias?

No se realiza, ya que no hay un buen control de dichos valores y todo se hace en forma empírica.

Pregunta N°4: ¿Considera adecuado el registro de compras y ventas de mercaderías que

realiza mensualmente la empresa?

dan día a día dentro de la empresa, y no podemos esperar a final de mes tener esa información indispensable para elaborar los estados financieros.

Pregunta N°5: ¿Existen registros diarios en el cual pueda verificar las transacciones de la

empresa?

Registros diarios no, tan solo las facturas de compras y ventas.

Pregunta N°6: ¿Puede tomar decisiones administrativas sin la existencia de Estados

Financieros?

No, porque considero que el hecho de tomar una decisión sin tener un sustento, implica tomar una MALA DECISIÓN.

Pregunta N°7: ¿Conoce usted qué productos tienen la mayor rotación en sus inventarios?

En cierta parte no tanto, porque son muchos los artículos que vendemos y si es necesario saber cuál es el que se mueve con mayor consideración en el mercado.

Pregunta N°8: ¿Sabe usted en que momento debe invertir en más mercaderías o a su vez

disminuir su compra?

Casi no, yo solo hago las compras según lo dispuesto por el asesor comercial de nuestros proveedores.

Pregunta N°9: ¿Conoce la situación real de la empresa en el aspecto económico?

A simple vista parece estar bien, ya que no hemos tenido contratiempos, pero si me gustaría saber realmente como está la empresa en ese aspecto.

Pregunta N°10: ¿Le gustaría que se diseñe un proceso contable para mejorar la

información financiera en la empresa Quezada Bustamante David Alexander?

2.2.5.2 Entrevista realizada al contador externo de la empresa Quezada Bustamante David Alexander.

Pregunta N°1: ¿Cuánto tiempo le lleva manejando la información económica de la

empresa Quezada Bustamante David Alexander?

Aproximadamente 8 meses, desde el mes de febrero del 2017.

Pregunta N°2: ¿Considera usted que el efectivo y equivalentes de la empresa son

manejados de manera correcta?

No, porque hace falta un mayor control de los valores que ingresan y salen de la empresa.

Pregunta N°3: ¿Conoce en su totalidad los ingresos y egreso que tiene la empresa?

Sí, conozco tan solo hasta la información que se puede ver a simple vista mediante el cobro de las ventas.

Pregunta N°4: ¿Durante su tiempo que trabaja con la empresa ha tenido algún tipo de multa o sanción por los organismos de control?

Sí, he tenido problemas debido a que en ciertas ocasiones la información de registro de ingresos y egresos no han sido culminados a tiempo y ante esto las multas por atraso en la declaración de impuestos en el Sri ha surgido efecto.

Pregunta N°5: ¿Usted ha desarrollado para la empresa un plan de cuentas?

No, la empresa no tiene un plan de cuentas.

Pregunta N°6: ¿Sabe usted el producto con mayor rotación en el inventario?

No, desconozco que producto es el que tiene mayor salida en el mercado.

Pregunta N°7: ¿Tiene algún control de las compras y ventas de mercadería de la empresa?