UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE

LA EMPRESA LUJOS KLEYNER DE LA CIUDAD DE SANTO DOMINGO, 2018.

AUTOR: MERINO ANCHUNDIA KLEBER JONATHAN

TUTOR: LCDO. HURTADO GUEVARA RICHARD FERNANDO MBA.

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por el señor Kleber Jonathan Merino Anchundia, estudiante de la carrera de Contabilidad Superior y Auditoría, CPA. Facultad de Sistemas Mercantiles, con el tema “PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE LA EMPRESA “LUJOS KLEYNER” DE LA CIUDAD DE SANTO DOMINGO, 2018” ha sido prolijamente revisado y cumple con los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes UNIANDES, por lo que apruebo su presentación.

Santo Domingo, septiembre del 2018

DECLARACIÓN DE AUTENTICIDAD

Yo, Kleber Jonathan Merino Anchundia, estudiante de la carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, septiembre del 2018

Sr. Kleber Jonathan Merino Anchundia C.I. 230002099-3

DERECHOS DE AUTOR

Yo, Kleber Jonathan Merino Anchundia, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: “El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realice en la Universidad o por cuenta de ella.

Santo Domingo, septiembre del 2018

Sr. Kleber Jonathan Merino Anchundia C.I. 230002099-3

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo, Dra. Angélica Dora Rodríguez Lara, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Kleber Jonathan Merino Anchundia sobre el tema “PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE LA EMPRESA LUJOS KLEYNER DE LA CIUDAD DE SANTO DOMINGO, 2018.”, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes “UNIANDES”, para esta clase de trabajos por lo que autorizo su presentación.

Santo Domingo, diciembre del 2018

DEDICATORIA

Dedico el presente trabajo a Jehová Dios por permitirme la vida y haberme dado la sabiduría necesaria para llegar hasta el día de hoy una fecha importante en mi formación profesional.

A mis padres Kleber y Angela por haber brindado su valioso apoyo a pesar de las dificultades que se presentaron durante el cumplimiento de este importante objetivo.

A mis hermanos, por su apoyo incondicional en todos los momentos de mi vida, sus consejos, que han logrado convertirme una persona de bien.

A los docentes, especialmente a la Dra. Fanny Pozo por su valiosa guía y amistad en el transcurso de la carrera y también al Lcdo. Richard Hurtado al ser un pilar fundamental y orientador para el desarrollo del presente trabajo de investigación.

AGRADECIMIENTO

Agradezco en primer lugar a Jehová Dios, quien ha permitido mi existencia y la sabiduría necesaria para la realización del presente trabajo de investigación y haberme dado las fuerzas necesarias para seguir con optimismo en los desafíos presentados en mi carrera.

Agradezco a los docentes que han formado parte de mi preparación profesional en la Universidad Regional Autónoma de los Andes lo cual inculcaron sus valiosos conocimientos y valores para ser un profesional con cualidades humanísticas y científicas.

A mis queridos y amados padres Kleber y Angela y a todas las personas que de una u otra manera han brindado su apoyo y colaboración en mi etapa de formación profesional.

RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS

PORTADA

APROBACIÓN DEL TUTOR DEL TRABAJO DE INVESTIGACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE INVESTIGACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

Actualidad e importancia ... 1

Problema de investigación ... 4

Formulación del problema a investigar ... 5

Objetivo general ... 5

Objetivos específicos ... 6

CAPÍTULO I ... 7

1. FUNDAMENTACIÓN TEÓRICA ... 7

1.1. Antecedentes de la investigación. ... 7

1.2. Actualidad del objeto de estudio de la investigación. ... 8

1.2.1. Contabilidad ... 8

1.2.1.1. Definición ... 8

1.2.1.2. Importancia ... 8

1.2.1.3. Normativa legal ... 9

1.2.1.3.1. NIC 1 Presentación de estados financieros ... 9

1.2.1.3.4. NIC 7 Estado de flujos del efectivo ... 10

1.2.1.4. Deberes formales del contribuyente ... 10

1.2.1.4.1. Inscripción en el RUC ... 10

1.2.1.4.2. Emitir y entregar comprobantes de venta y retención ... 10

1.2.1.4.3. Llevar los libros y registros contables con mi actividad económica, utilizando los servicios de un profesional de la rama contable ... 10

1.2.1.4.4. Presentar a través de la página web www.sri.gob.ec mis declaraciones de impuestos y la información relativa a mis actividades económicas, mediante los anexos... 11

1.2.1.4.5. Acudir a las oficinas del Servicio de Rentas Internas cuando sea necesario 11 1.2.1.5. Objetivos ... 11

1.2.1.6. Tipos de contabilidad ... 11

1.2.1.6.1. Contabilidad de costos ... 12

1.2.1.6.2. Contabilidad financiera ... 12

1.2.1.6.3. Contabilidad hotelera ... 12

1.2.1.6.4. Contabilidad gubernamental ... 12

1.2.1.6.5. Contabilidad comercial ... 12

1.2.1.6.6. Importancia ... 13

1.2.1.6.7. Objetivos ... 13

1.2.1.6.8. Sistemas de control de la cuenta mercadería ... 13

1.2.1.6.8.1. Sistema de cuenta múltiple ... 13

1.2.1.6.8.2. Sistema de inventarios permanentes ... 14

1.2.1.6.9. Depreciación ... 14

1.2.1.6.9.1. Método de depreciación ... 14

1.2.1.6.10. Métodos de valoración de inventario ... 15

1.2.2. Proceso contable ... 15

1.2.2.1. Definición ... 15

1.2.2.3. Documentos fuentes ... 16

1.2.2.3.1. Comprobante de ingreso ... 17

1.2.2.3.2. Comprobante de egreso ... 17

1.2.2.3.3. Cheques ... 17

1.2.2.3.4. Factura ... 17

1.2.2.3.5. Recibos ... 17

1.2.2.3.6. Comprobantes de retención ... 18

1.2.2.3.7. Liquidaciones de compra de bienes y prestación de servicios ... 18

1.2.2.4. Plan de cuentas ... 18

1.2.2.5. Estado de situación inicial ... 18

1.2.2.6. Kárdex ... 19

1.2.2.7. Libro diario ... 19

1.2.2.8. Libro mayor ... 19

1.2.2.9. Balance de comprobación ... 19

1.2.2.10. Estados financieros ... 19

1.2.2.10.1. Estado de resultados ... 20

1.2.2.10.2. Estado de situación patrimonial ... 20

1.2.2.10.3. Estado de flujo del efectivo ... 20

1.2.2.10.4. Estado de cambios del patrimonio ... 20

1.2.2.10.5. Notas aclaratorias ... 20

1.2.3. Información financiera ... 21

1.2.3.1. Definición ... 21

1.2.3.2. Importancia ... 21

1.2.3.3. Análisis financiero ... 22

1.2.3.4. Análisis vertical ... 22

1.2.3.5. Análisis horizontal ... 23

1.2.3.6.1. Liquidez ... 23

1.2.3.6.2. Actividad ... 24

1.2.3.6.3. Endeudamiento ... 25

1.2.3.6.4. Rentabilidad ... 25

1.3. Actualidad ecuatoriana del sector donde desarrolla el proyecto. ... 26

CAPÍTULO II ... 27

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 27

2.1. Paradigma y tipo de investigación ... 27

2.1.1. Paradigma asumido ... 27

2.1.2. Modalidad y tipos de la investigación, según la finalidad y objetivo de la misma ………..27

2.1.2.1. Modalidad de la investigación ... 27

2.1.2.2. Tipos de investigación ... 27

2.1.2.2.1. Investigación bibliográfica ... 28

2.1.2.2.2. Investigación de campo ... 28

2.1.2.2.3. Investigación explicativa ... 28

2.2. Procedimiento para la búsqueda y procesamiento de los datos ... 28

2.2.1.2. Muestra ... 29

2.2.2. Plan de recolección de la información (métodos, técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados ... 29

2.2.2.1. Métodos de investigación ... 29

2.2.2.1.1. Analítico-sintético ... 29

2.2.2.1.2. Inductivo-deductivo ... 30

2.2.2.1.3. Histórico-lógico ... 30

2.2.2.2. Técnicas de investigación ... 30

2.2.2.2.1. Observación ... 30

2.2.2.2.2. Entrevista ... 30

2.2.2.3. Instrumentos de la investigación ... 31

2.2.2.3.1. Guía de observación ... 31

2.2.2.3.2. Guía de entrevista ... 31

2.2.2.3.3. Cuestionario ... 32

2.2.3. Validez y confiablidad de los instrumentos empleados ... 32

2.2.4. Planes de procesamiento y análisis de la información, así como los métodos empleados para el procesamiento de la información ... 32

2.3. Resultados del diagnóstico de la situación actual ... 33

2.3.1. Diagnóstico que caracterice el problema de investigación formulado ... 33

2.3.2. Análisis e interpretación de resultados ... 33

2.3.2.1. Entrevista realizada a la propietaria de la empresa “LUJOS KLEYNER”, en el cantón Santo Domingo ... 33

2.3.2.2. Entrevista realizada a la contadora externa de la empresa “LUJOS KLEYNER”, en el cantón Santo Domingo ... 35

2.3.2.3. Guía de observación aplicada a la empresa “Lujos Kleyner” ... 37

2.3.2.4. Encuesta dirigida a los empleados de la empresa “Lujos Kleyner” ... 37

2.3.3. Resumen de las principales insuficiencias detectadas con la aplicación de los métodos ………..39

CAPÍTULO III ... 41

3. PROPUESTA DE SOLUCCIÓN AL PROBLEMA. ... 41

3.1. Propuesta de solución al problema. Con la siguiente estructura. ... 41

3.1.1. Nombre de la propuesta ... 41

3.1.2. Objetivos ... 41

3.1.2.1. Objetivo general ... 41

3.1.2.2. Objetivos específicos ... 41

3.1.3. Elementos que la conforman ... 42

3.2. Aplicación práctica parcial o total de la propuesta ... 43

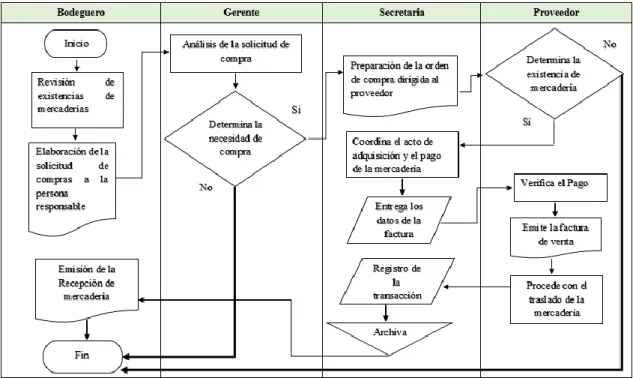

3.2.1. Diseño de Flujogramas de los procesos de compra y venta de mercaderías 44 3.2.1.1. Símbolos a emplearse en el flujograma ... 44

3.2.1.2. Flujograma del Proceso de Compra ... 45

3.2.1.3. Flujograma del Proceso de Venta ... 45

3.2.1.4. Políticas de compras ... 46

3.2.1.5. Políticas de ventas ... 46

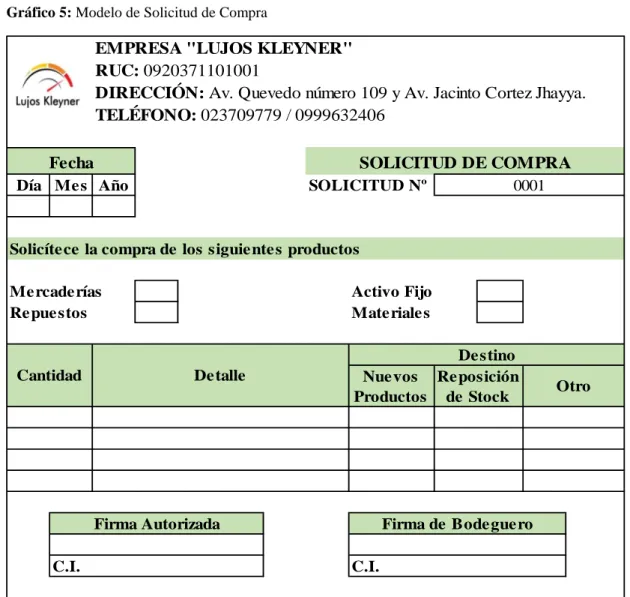

3.2.2. Elaboración de Documentos fuentes, como medio de respaldo de las actividades operativas que realiza la organización ... 49

3.2.2.1. Solicitud de Compra ... 49

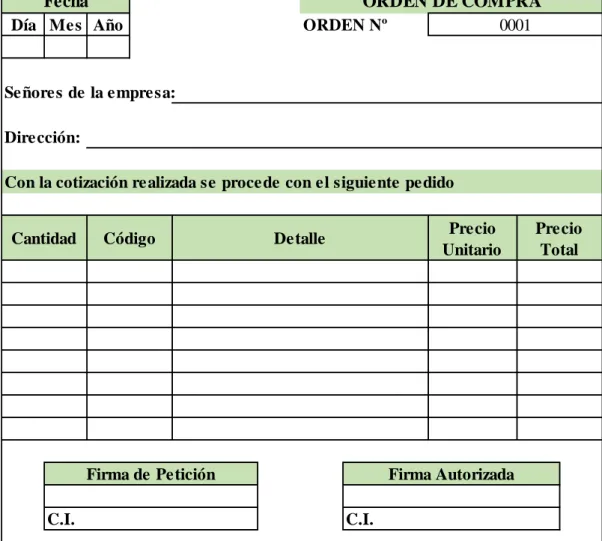

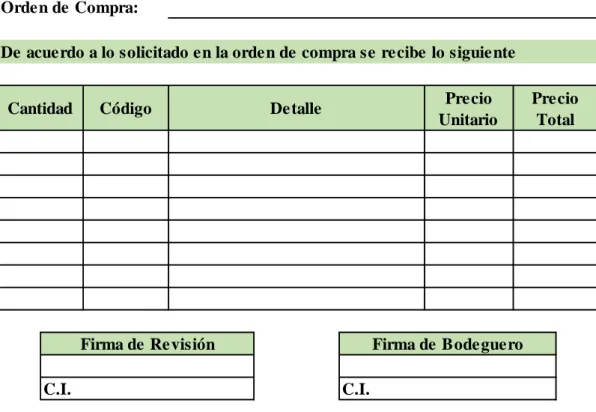

3.2.2.2. Orden de compra ... 50

3.2.2.3. Recepción de Mercadería ... 51

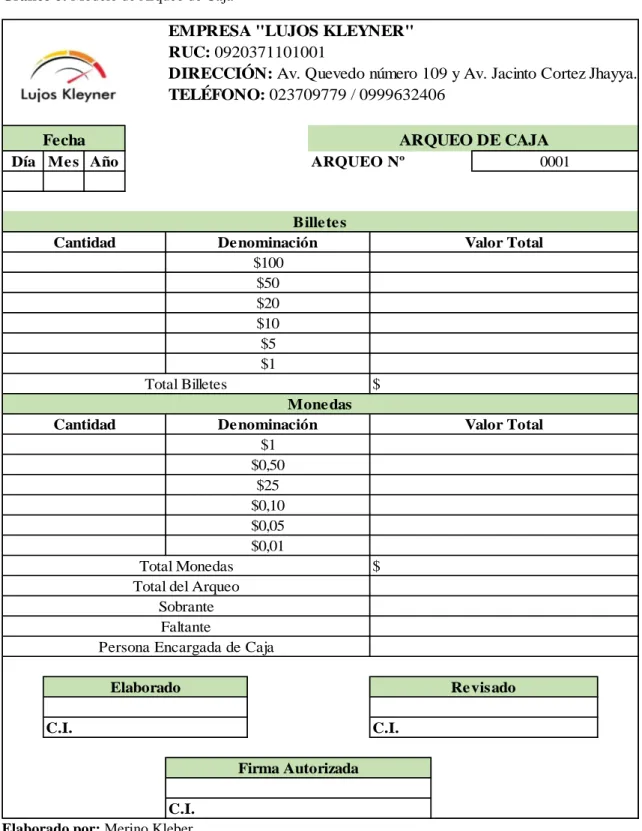

3.2.2.4. Arqueo de Caja ... 52

3.2.2.4.1. Vale de caja ... 53

3.2.2.4.2. Reposición de Caja Chica ... 53

3.2.2.4.3. Políticas de Caja ... 54

3.2.2.4.4. Políticas de Caja Chica ... 55

3.2.2.4.5. Procedimientos del Vale de Caja ... 55

3.2.2.4.6. Procedimientos de la Reposición de Caja Chica ... 56

3.2.2.5. Comprobante de Egreso ... 56

3.2.2.6. Comprobante de Ingreso ... 57

3.2.2.7. Kárdex ... 57

3.2.2.8. Levantamiento del Inventario de Mercadería ... 58

3.2.2.9. Rol de Pagos ... 59

3.2.2.10. Rol de Provisiones ... 59

3.2.3. Levantamiento de Información del Inventario de Mercadería ... 60

3.2.4.1. Plan de Cuentas ... 61

3.2.5. Práctica Contable enfocado al mes de Junio del 2018 ... 63

3.2.5.1. Estado de Situación Inicial ... 63

3.2.5.2. Transacciones ... 64

3.2.5.3. Libro Diario ... 65

3.2.5.4. Libro Mayor ... 66

3.2.5.5. Balance de Comprobación ... 67

3.2.5.6. Ejecución de los Estados Financieros ... 68

3.2.5.6.1. Estado de Resultados ... 68

3.2.5.6.2. Estado de Situación Final ... 69

3.2.5.6.3. Estado de Flujo del Efectivo ... 70

3.2.5.6.4. Estado de Cambios del Patrimonio ... 71

3.2.5.7. Análisis Financiero ... 72

3.2.5.7.1. Análisis Vertical ... 72

3.2.5.7.2. Análisis Horizontal ... 74

3.2.5.8. Indicadores Financieros ... 75

3.2.5.8.1. Indicadores de Liquidez ... 75

3.2.5.8.2. Indicadores de Endeudamiento ... 75

3.2.5.8.3. Indicadores de Rentabilidad ... 76

3.2.5.8.4. Indicadores de Actividad ... 77

3.2.5.9. Informe Financiero ... 77

CONCLUSIONES Y RECOMENDACIONES ... 80

Conclusiones ... 80

Recomendaciones ... 80

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1: Ratios de Liquidez ... 23

Tabla 2: Ratios de Actividad ... 24

Tabla 3: Ratios de Endeudamiento ... 25

Tabla 4: Ratios de Rentabilidad ... 25

Tabla 5: Población de estudio ... 29

Tabla 6: Resultados de la encuesta dirigida a los trabajadores ... 38

Figura 1: Objetivos de la Contabilidad ... 11

Figura 2: Métodos de Valoración del Inventario ... 15

Figura 3: Flujo del Proceso Contable ... 16

Figura 4: Guía de Observación ... 37

Gráfico 1: Flujograma de Compra ... 45

Gráfico 2: Flujograma de Venta ... 45

Gráfico 3: Procedimiento del Flujo de Compra ... 47

Gráfico 4: Procedimiento del Flujo de Venta ... 48

Gráfico 5: Modelo de Solicitud de Compra ... 49

Gráfico 6: Modelo de Orden de Compra ... 50

Gráfico 7: Modelo de Recepción de Mercadería ... 51

Gráfico 8: Modelo de Arqueo de Caja ... 52

Gráfico 9: Vale de Caja ... 53

Gráfico 10: Reposición de Caja Chica ... 54

Gráfico 11: Comprobante de Egreso ... 56

Gráfico 12: Modelo de Comprobante de Ingreso ... 57

Gráfico 13: Modelo de Tarjeta Kárdex ... 58

Gráfico 14: Levantamiento del Inventario de Mercadería ... 58

Gráfico 15: Modelo de Rol de Pagos ... 59

Gráfico 16: Modelo de Rol de Provisiones ... 59

Gráfico 17: Levantamiento del Inventario de Mercadería ... 60

Gráfico 18: Plan de Cuentas ... 61

Gráfico 19: Manual del Plan de Cuentas ... 62

Gráfico 20: Estado de Situación Inicial ... 63

Gráfico 21: Libro Diario ... 65

Gráfico 22: Libro Mayor ... 66

Gráfico 23: Balance de Comprobación ... 67

Gráfico 24: Estado de Resultados ... 68

Gráfico 25: Estado de Situación Final ... 69

Gráfico 26: Balances Generales ... 70

Gráfico 27: Estado de Flujo del Efectivo ... 71

Gráfico 28: Estado de Cambios en el Patrimonio ... 71

Gráfico 29: Análisis Vertical del Estado de Resultados ... 72

Gráfico 30: Análisis Vertical del Estado de Situación Final ... 73

Gráfico 31: Análisis Horizontal del Estado de Situación Final ... 74

Gráfico 32: Indicadores de Liquidez ... 75

Gráfico 33: Indicadores de Endeudamiento ... 76

Gráfico 35: Indicadores de Actividad ... 77

ÍNDICE DE ANEXOS

Anexo Nº 1: Oficio de Aprobación del Perfil Anexo Nº 2: Carta de Aceptación de la Empresa Anexo Nº 3: Formato de la Entrevista y Encuesta

Anexo Nº 4: Levantamiento de Información del Inventario de Mercadería Anexo Nº 5: Plan de Cuentas

Anexo Nº 6: Manual del Plan de Cuentas Anexo Nº 7: Transacciones

Anexo Nº 8: Libro Diario Anexo Nº 9: Libro Mayor Anexo Nº 10: Kárdex

Anexo Nº 11: Tablas de Depreciación Anexo Nº 12: Rol de Pagos y de Provisiones Anexo Nº 13: RUC de la Empresa

Anexo Nº 14: Declaración del Impuesto del Valor Agregado Anexo Nº 15: Facturas de Compras y Ventas

1 INTRODUCCIÓN

Actualidad e importancia

El presente trabajo de investigación se encuentra relacionado con el Plan Nacional de Desarrollo 2017 – 2021 en el eje 2 Economía al Servicio de la Sociedad y con el objetivo 4 Consolidar la Sostenibilidad del Sistema Económico, Social y Solidario y Afianzar la Dolarización, donde se promueve que las personas sean generadoras de la riqueza nacional y con ello permitiendo el desarrollo de la economía nacional, con ello está enfocado a la política 4.1 Garantizar el funcionamiento adecuado del sistema monetario y financiero a través de la gestión eficiente de la liquidez, contribuyendo a la sostenibilidad macroeconómica y al desarrollo del país.

El emprendimiento y manejo adecuado de los recursos públicos y privados son elementos esenciales que permiten que la economía nacional sea dinamizada y por ende garantice el desarrollo y el buen vivir para todas las personas, un control adecuado con políticas económicas social y solidarias enfocadas a la generación de riquezas y desarrollo sostenible son fundamentales por ello los entes reguladores de la materia económica y financiera del Ecuador están trabajando de manera ardua para cumplir con cada lineamiento y alcanzar el objetivo propuesto en el Plan Nacional de Desarrollo y convertir a nuestro país en un referente de transformación económica y social.

De acuerdo a la Agenda de Transformación de la Matriz Productiva menciona sobre las concentraciones de las ventas en el Ecuador lo cual el 78,00% de las ventas se concentran en las empresas grandes, el 22,00% se reparte entre las MIPYMES lo cual se desagregan el 2,00% las microempresas, las pequeñas el 6,00% y las medianas el 14,00%, vale recalcar que las MIPYMES representan el 94% de las empresas del país según los datos de facturación del SRI, otra característica es que las micro, medianas y pequeñas empresas aportan con el 42,00% del empleo renumerado, pero también el 6,00% de las grandes organizaciones captan el 58,00% de empleo.

2

sus recursos al SRI y es miembro del grupo que mayor genera empleo a nivel nacional, por ello es necesario la aplicación del Proceso Contable en la organización para mejorar la información financiera y por ende se podría tomar decisiones que permitiría lograr el desarrollo económico de la empresa y de manera consecutiva seguiría aportando recursos al tesoro nacional y aumentaría la generación de empleo a la población ecuatoriana.

El objeto de investigación se encuentra en la provincia Santo Domingo de los Tsáchilas, conjuntamente con la provincia de Manabí conforman la zona 4 denominada Pacífico, en la Agenda Zonal de Desarrollo 2013 -2017 zona 4 presenta la siguiente información, las actividades productivas que generan más empleo son en sector primario la cuales conforman agricultura, ganadería, pesca y silvicultura cuya participación son del 26,30%, las actividades de comercio por mayor y menor representan el 17,01% y las industrias manufactureras en un 17,01%, por ende el comercio ocupa un lugar primordial en la generación económica en la zona 4 del Pacífico.

Ecuador experimento un cambio en su división geopolítica con la división de su territorio a través de regiones, gracias a esta división territorial y la planificación elaborada por SENPLADES organismo que faculta el desarrollo de la nación, vitalizará la evolución económica de nuestra región y dará cumplimento a un objetivo anhelado desde mucho tiempo, la reducción de la pobreza, nuestra región tiene características favorables y eso queda demostrado con la información presentada anteriormente sobre la participación de los sectores económicos en la generación de empleo y donde el comercio ocupa un lugar importante en la economía regional.

3

La actividad comercial y la agropecuaria ocupan un lugar importante en la economía provincial de Santo Domingo de los Tsáchilas y es reflejado por la información presentada en el Plan Provincial de la Provincia, su ubicación geográfica es ideal lo que logra unir norte a sur y este a oeste al Ecuador y por ello su crecimiento demográfico y financiero tiene un ritmo acelerado eso convierte a nuestra provincia en un puerto de oportunidades al crecimiento y desarrollo a la economía nacional.

Información proporcionada por el Plan de Desarrollo y Ordenamiento Territorial Cantonal Santo Domingo la Población Económicamente Activa de la ciudad de Santo Domingo es de 258193, los sectores económicos del cantón representa el sector primario un 21,00%, sector secundario 8,00% y el sector terciario el cual forma parte el objeto de estudio la empresa Lujos Kleyner está vinculado dentro del 60,00%, la parroquia rural que más concentra la PEA es Alluriquín con 126384 personas de los 150391 que existen en las parroquias del cantón, a nivel cantonal el comercio predomina en las demás actividades económicas con un 23,46%, dentro de ella se encuentra la empresa Lujos Kleyner objeto de estudio del presente Proyecto de Investigación,

El GAD Municipal de Santo Domingo tiene dentro de sus competencias la dirección de mercados y comercio el cual está a cargo el Ing. German Maya Pardo, en el año 2011 el aquel entonces Proyecto de Comercio Autónomo realizó un censo donde hubo 1644 comerciantes informales que laboran en el día y 123 en la noche, el estudio se realizó en el sector comercial 3 de julio cuyo área comprende desde la calle Tulcán hasta la San Miguel incluido las estribaciones de las calles 29 de mayo, la Cocaniguas además en el sector del hospital Gustavo Domínguez por la avenida Quito.

Santo Domingo es uno de los cantones más grandes del Ecuador, es una ciudad considerada como el crisol de la cultura ecuatoriana gracias a que personas de diferentes regiones y provincias han establecido a este cantón su domicilio y lugar de emprendimiento, gracias a esa variedad en esta ciudad se expende la mayoría de productos y servicios que se puede encontrar en las diferentes regiones del país y por ello se perfila como una de las ciudades con mayor progreso de la república.

4

las cinco principales actividades económicas concentra el 75,50% de las ventas totales las cuales concentran el comercio, la manufactura, minas y canteras, agropecuaria y las actividades financieras y de seguros, donde el comercio predomina con el 37,41% con un equivalente a 55.269 millones de dólares en donde la empresa Lujos Kleyner forma parte de este sector económico.

Información proporcionada por el Servicio de Rentas Internas indica que los grandes contribuyentes del Ecuador conforman el sector manufacturero con 14,60%, agricultura 13,80%, recursos naturales 13,40%, sector financiero y seguros 12,00% y el comercio de bienes en un 11,50%, enfatizando el sector comercial el año 2013 hubo un mayor movimiento del cual se desagrega un 89,70% se dedicaron a la comercialización y el 10,30% en la distribución.

El Directorio de Empresas y Establecimientos (DIEE) conformado por el SRI y el IESS tiene registrado 843745 empresas y 978490 establecimientos en el año 2016, de las empresas registradas el 47,30% poseen personal afiliado y no están obligados a declarar el impuesto a la renta, el 43,00% son declarantes del RISE, el 2,60% son microempresas que presenta solo información de ventas entre las que conforman empresas unipersonales, familiares y comercio minorista, el 0,50% cuenta con información de ventas y personal afiliado dentro de este grupo se encuentra la empresa Lujos Kleyner y el 10,20% cuenta con información de ventas y personal afiliado de actividades productivas.

Problema de investigación

La empresa “Lujos Kleyner” se dedica a las ventas al por menor de accesorios de vehículos automotrices cuya propietaria es la señora Chicaiza Jaime Carmen Josefina persona natural no obligada a llevar contabilidad, se encuentra legalmente registrada en la base de datos del Servicio de Rentas Internas con número de RUC 0920371101001, donde el 01 de marzo de 2005 inicia sus actividades económicas ubicada en la Av. Quevedo número 109 y Av. Jacinto Cortez Jhayya frente a repuestos Santo Domingo.

5

La carencia de documentos fuentes provoca la falta de evidencia de las actividades operacionales de la empresa.

La inexistencia de un plan de cuentas como medio de identificación contable conlleva a la falta de registro de transacciones comerciales.

No cuenta con un flujograma, donde se detalle el proceso de compras y ventas, lo que impide un adecuado procedimiento y control en las actividades de la misma.

La ausencia de un control para las mercaderías hace que se desconozcan las existencias reales de mercaderías de la empresa.

La falta de información financiera impide la veraz y correcta toma de decisiones en gerencia.

Si la empresa no soluciona estos problemas no podrá contar con información financiera oportuna en la toma de decisiones y por ende sería susceptible a riesgos y amenazas que limitaría su progreso que provocaría la disminución de su rentabilidad, aumento de pérdidas hasta llegar al cierre de la empresa.

Formulación del problema a investigar

¿Con la aplicación de un proceso contable mejorará la información financiera de la empresa “Lujos Kleyner”, en la ciudad de Santo Domingo, 2018?

Objetivos

Objetivo general

6 Objetivos específicos

Fundamentar teórica y científicamente con bases actualizadas de autores especialistas en Contabilidad, Procesos Contables e Información Financiera y demás temas que estén relacionados en el trabajo de investigación.

Diagnosticar la situación actual de la organización por intermedio del manejo de métodos, técnicas e instrumentos de la investigación.

7 CAPÍTULO I

1. FUNDAMENTACIÓN TEÓRICA

1.1. Antecedentes de la investigación.

Revisando los trabajos de investigación vinculados al tema Procesos Contables para el Análisis financiero en la empresa “Lujos Kleyner”, se constató que no hay un antecedente al tema propuesto, desde luego el CDIC de la Universidad Regional Autónoma de los Andes “UNIANDES” se ha encontrado los siguientes estudios con temas similares como se muestra a continuación:

“Proceso Contables e Información Financiera en la empresa Espinoza Arrollo Miguel Antonio de la ciudad de Santo Domingo 2015, año 2017”, autor: Villa Torres Javier Alfonso, tutor: Ing. Almeida Blacio Jorge Hernán, Msc.

La empresa Espinoza Arrollo Miguel Antonio fue creado el 07 de junio del 2011 ubicado en el cantón Santo Domingo persona natural obligado a llevar contabilidad, su actividad económica es la venta por menor de accesorios y partes, piezas de vehículos automotores en la que laboran 5 personas, esta empresa fue creada con esfuerzo y dedicación de su propietario por lo que es fundamental un proceso contable que permita obtener información financiera oportuna y veraz para su desarrollo económico.

“Proceso Contable e Información Financiera en la empresa Quezada Bustamante David Alexander de la ciudad de Santo Domingo 2017, año 2018”, autor: Montero Estrada Brayan Marcelo, tutor: Ing. Almeida Blacio Jorge Hernán, Msc.

8

1.2. Actualidad del objeto de estudio de la investigación.

De acuerdo al objeto de estudio del presente Proyecto de Investigación se presentará los conceptos expuestos en los siguientes temas y subtemas:

1.2.1. Contabilidad

1.2.1.1. Definición

La contabilidad tiene su definición de acuerdo a los autores Ena & Delgado (2008) expresan lo siguiente: “Es una ciencia económica que estudia el patrimonio de las empresas tanto en sus aspectos cualitativos y cuantitativos como también en sus aspectos estáticos y dinámicos” (p. 56).

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, controle interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable (Bravo , 2011, p.1).

La contabilidad es un instrumento donde permite obtener el dominio de las actividades operacionales que se ejecutan en la empresa, con el propósito de conocer su realidad económica y financiera y dar los lineamientos necesarios que promueva su desarrollo y reducir los riesgos que atente con su integridad.

1.2.1.2. Importancia

9 1.2.1.3. Normativa legal

Para obtener información financiera fidedigna deberá estar sujeta bajo normativas como las NIC y NIIF, la correcta aplicación de la misma reflejará la situación actual de la organización y tomar decisiones que pongan en marcha su desarrollo y crecimiento.

1.2.1.3.1. NIC 1 Presentación de estados financieros

Los estados financieros que la organización debe presentar son el estado de resultados, el balance general, el estado de flujo del efectivo, el estado de cambios del patrimonio y las notas donde deben mencionar de manera resumida las políticas contables de la empresa y demás notas explicativas.

Los estados financieros deberán estar identificados de manera clara y no deberá contener información de otra índole, con la ejecución de todos los estados financieros permitirá reflejar el rendimiento financiero que ha obtenido la organización en el ejercicio económico.

1.2.1.3.2. NIC 2 Inventarios

Los inventarios son activos que pueden ser vendidos en el curso de su operación, también se los identifican cuando están en el proceso de producción hasta los materiales que se incurren en la elaboración del mismo, esta normativa no aplica a obras de curso como construcciones, instrumentos financieros y activos biológicos.

El costo de los inventarios incluye el precio de su adquisición y transformación y otros costos que se han incurrido para colocar el producto a la disposición del cliente.

1.2.1.3.3. NIC 4 Depreciaciones de activos

10

Cuando se deprecia un activo, se debe presentar información tales como el método de depreciación usado, el periodo de vida útil o porcentaje de la misma, depreciación que sea correspondiente al periodo actual y la depreciación acumulada.

1.2.1.3.4. NIC 7 Estado de flujos del efectivo

Es fundamental aplicar el flujo del efectivo para analizar los flujos de entrada y salida de efectivo en el periodo y la capacidad que tiene la empresa para generar efectivo y equivalentes del efectivo.

Para identificar los tipos de flujo que ha tenido la organización es necesario conocer las actividades de operación, inversión y financiación y su presentación se lo puede realizar en el método directo e indirecto.

1.2.1.4. Deberes formales del contribuyente

1.2.1.4.1. Inscripción en el RUC

En el art. 2 del Reglamento de Aplicación de la LORTI menciona que toda persona natural o jurídica que realicen actividades económicas y tengan bienes cual deban pagar impuestos deben inscribirse en el Registro Único de Contribuyentes.

1.2.1.4.2. Emitir y entregar comprobantes de venta y retención

De acuerdo al art. 103 de la LORTI indica que todo sujeto pasivo de impuestos del IVA e ICE deben emitir comprobantes de ventas de todas su actividades operativas que realicen siempre y cuando sean debidamente autorizados por la administración tributaria.

1.2.1.4.3. Llevar los libros y registros contables con mi actividad económica, utilizando los servicios de un profesional de la rama contable

11

1.2.1.4.4. Presentar a través de la página web www.sri.gob.ec mis declaraciones de impuestos y la información relativa a mis actividades económicas, mediante los anexos.

Los artículos 67 – 69 de la LORTI indican que los contribuyentes deben declarar, liquidar y pagar sus impuestos por canales autorizados por el Servicio de Rentas Internas, de acuerdo al RUC de la propietaria su declaración de impuestos debe realizarle hasta el 28 de cada mes, su obligación tributaria es la declaración del IVA.

1.2.1.4.5. Acudir a las oficinas del Servicio de Rentas Internas cuando sea necesario

Al ser una institución de control se deber dar las facilidades a sus funcionarios debidamente autorizados para que puedan realizar sus inspecciones y presentar toda documentación que le sean requeridas.

1.2.1.5. Objetivos

Fuente: Formación Profesional para el Empleo (2013), Contabilidad General

Elaborado por: Merino Kleber

1.2.1.6. Tipos de contabilidad

Tomando como base la contabilidad general, en ella se desprende diferente tipos, entre las fundamentales tenemos:

Conocer en cualquier momento la composición del patrimonio de una empresa, es decir conocer exactamente que bienes, derechos y obligaciones posee.

Registrar las variaciones que se producen en dicho patrimonio como consecuencia de las operaciones que realiza la empresa.

Determinar los resultados de la empresa en un periodo de tiempo concreto (normalmente un año).

12 1.2.1.6.1. Contabilidad de costos

Estudio realizado por García (2014) manifiesta: “Es un sistema de información empleado para predeterminar, registrar, acumular, controlar, analizar, direccionar, interpretar, e informar todo lo relacionado con los costos de producción, venta, administración, y financiamiento” (p. 7).

1.2.1.6.2. Contabilidad financiera

Se enfoca en el suministro de información a agentes externos, tales como inversionistas, instituciones gubernamentales, bancos y proveedores, mide y registra las transacciones del negocio para proporcionar estados financieros elaborados a base de contabilidad generalmente aceptados y/o normas de información financiera (Horngren, Datar, & Rajan, 2012, p. 3).

1.2.1.6.3. Contabilidad hotelera

Es aquella que trata sobre el control, manejo, y registro de los ingresos, costos y gastos de un hotel, sobre la base y principios y normas de contabilidad generalmente aceptados y a su vez suministra informaciones precisas con la finalidad que sirva de herramienta y guía para la toma de decisiones sobre futuras proyecciones (Campo, 2011, p. 42).

1.2.1.6.4. Contabilidad gubernamental

Investigación realizada por Finanzas (2016) indica que: “Es la aplicación de un conjunto de principios, normas y procedimientos técnicos que permiten efectuar el registro sistemático, cronológico y secuencial de los hechos económicos que ocurren en una organización” (p. 2).

1.2.1.6.5. Contabilidad comercial

13

Es fundamental citar lo que dice Sarmiento (2008) que menciona: “Es aquella que se encarga de la información de los comercios, centrándose principalmente en la compra y venta de mercancías facilitando al personal de las empresas realizar diversas operaciones financieras y así prever los posibles problemas futuros” (p. 5). La contabilidad comercial se enfoca a empresas cuya actividad económica es el comercio, donde hay el flujo de compra y venta de mercadería, logra recolectar información fidedigna para la correcta toma de decisiones que contribuirá a su desarrollo económico.

1.2.1.6.6. Importancia

La importancia de la contabilidad comercial según Zapata (2017) indica que: “Hoy en día la empresa y la contabilidad coexisten desde los inicios del negocio, y su interrelación les permitirá el desarrollo mutuo, la empresa requiere la contabilidad si desea progresar, y la contabilidad no tendría objeto si no existiera la empresa. (p. 21).

1.2.1.6.7. Objetivos

Los objetivos de la contabilidad comercial son:

Obtener información financiera en cualquier momento para uso interno y externo

Establecer el monto de los activos, pasivos y patrimonio

Llevar control de los ingresos y egresos de la organización

Facilitar el proceso de planeación de la empresa

Determinar las utilidades o pérdidas de la compañía

Servir como herramienta útil para los procesos de planeación, control, y toma de decisiones de tal manera que facilite a la organización la determinación de la creación o destrucción del valor (Rincon, Lasso, & Parrado, 2012, p. 4).

1.2.1.6.8. Sistemas de control de la cuenta mercadería

A continuación se detalla los dos sistemas de control de la cuenta mercadería

1.2.1.6.8.1. Sistema de cuenta múltiple

14

inventarios periódicos o extracontables que se obtienen mediante la toma o constatación física de la mercadería que existe en la empresa en un momento determinado, la cuenta principal es mercadería pero las que intervienen son:

Compras, devolución de compras, descuentos en compras,

Ventas, devolución en ventas, descuentos en compras, costo de ventas y utilidad bruta en ventas o pérdida en ventas (Bravo Valdivieso, 2015, p. 107).

1.2.1.6.8.2. Sistema de inventarios permanentes

Este es el sistema apropiado a las necesidades actuales y futuras de control de información dadas las enormes ventajas se han posicionado en empresas comerciales, industriales y de servicios, sus características son:

Utiliza tres cuentas directas: inventario de mercaderías, ventas y costos de ventas.

Es necesario contar con un auxiliar para cada tipo de artículo (Kárdex), por tanto, el inventario se puede determinar en cualquier momento. Por necesidades de control se deberá efectuar constataciones físicas periódicas al universo o mejor si se lo realiza sobre bases de rotación (muestreo) de manera recurrente.

Por cada asiento de venta o devolución en venta, es necesario realizar otro que registre dicho movimiento al precio de costo. Debido a la dificultad inicial, su aplicación obliga a contar con el personal contable idóneo, capacitado y entrenado adecuadamente (Zapata, 2017, p. 120).

1.2.1.6.9. Depreciación

Término contable que denota el desgaste físico de activos tangibles dados fundamentalmente por el uso normal o intensivo realizado por el propietario o por terceros, este gasto está asociado a la utilización del bien en los propósitos técnicos para los cuales fue construido (Zapata, 2017, p. 222).

1.2.1.6.9.1. Método de depreciación

15

Una definición de Zapata (2017) dice: “Es aquel que distribuye en partes iguales el valor a depreciar el bien, entre los periodos de vida útil estimada” (p. 222).

1.2.1.6.10. Métodos de valoración de inventario

Fuente: Zapata (2017), Contabilidad General

Elaborado por: Merino Kleber

1.2.2. Proceso contable

1.2.2.1. Definición

La investigación presentada por Bravo (2011) donde cita lo siguiente: “Denominado también ciclo contable, constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuentes hasta la presentación de los estados financieros” (p. 33).

Los autores Soldevilla, Oliveras, & Bagur (2010) explican lo siguiente: “Es el sistema que utiliza la empresa para registrar, clasificar, y resumir aquellos sucesos económicos que modifican su patrimonio y que son traducibles en unidad monetaria” (p. 33). El proceso contable es fundamental si se lo realiza de manera adecuada, porque constituye

•Sus siglas significan primero en entrar, lo pimero en salir. este método es aplicable a las mercadería cuyos precios están incrementandose sostenida y consistentemente en función del índice de inflación.

Método Fifo Peps

•Forma de valoración utilizada por la relativa facilidad de cálculo por considerar que se ajusta adecuadamente a la tendencia voluble del mercado, es decir, unas veces sublen los precios y otras bajan indistintamente, es conveniente que estén en vaivén sean valoradas al P.P.

Método Promedio Ponderado

•Utilizado enempresas que producen o comercializan con bienes únicos y distintos que no pueden ser comparables o inegrados a otros dadas particulares, dentro de estos se pueden identificar a las gravados, óleos pinturas, joyas y otros que tienen cierto grado de exclusividad

Método Específico

16

una sucesión de procedimientos donde garantiza la confiabilidad y razonabilidad de la información financiera desde su punto de partida en la documentación fuente que respalde las actividades operativas de la organización hasta obtener los resultados por medio de los estados financieros.

1.2.2.2. Flujo del proceso contable

RECONOCIMIENTO DE LA OPERACIÓN

1ER. PASO

Documento Fuente

Prueba evidente con soportes Requiere análisis

Se archiva cronológicamente

JORNALIZACIÓN O REGISTRO INICIAL

2DO. PASO

Libro Diario

Registro Inicial

Requiere criterio y orden Se presenta como asiento

MAYORIZACIÓN

3ER. PASO

Libro Mayor

Clasifica valores y obtiene saldos de cuentas Requiere criterio y orden

Brinda idea del estado de cada cuenta

COMPROBACIÓN

4TO. PASO

Ajustes

Actualiza y depura saldos

Permite presentar saldos razonables

Balance

Resumen significativo

Valida el cumplimiento de normas y concepto de general aceptación

ESTRUCTURACIÓN DE INFORMES

5TO. PASO

Estados Financieros

Financieros Económicos

Figura 3:Flujo del Proceso Contable

Fuente: Zapata (2011), Contabilidad General

Elaborado por: Merino Kleber

1.2.2.3. Documentos fuentes

17 1.2.2.3.1. Comprobante de ingreso

El estudio de Bravo Valdivieso (2015) menciona: “Es aquel que se utiliza en el negocio para registrar las transacciones comerciales que origina el ingreso de dinero de efectivo o cheques, por ventas de mercaderías, comisiones obtenidas por el comerciante, pagos efectuados por el cliente (p. 73).

1.2.2.3.2. Comprobante de egreso

Una referencia de Fierro Martínez (2007) relata que: “Es el documento que respalda cada uno de los pagos realizados por la cuenta bancaria por todo concepto y su constancia debe quedar impresa en la trama de seguridad del documento soporte para evitar fraudes o falsificaciones” (p. 58).

1.2.2.3.3. Cheques

Correspondiendo al concepto de Omeñaca García (2017) indica que: “Es una orden escrita por el titular de una cuenta (Librador) a un banco o institución de crédito (Librado) para pagar una suma de dinero en su provecho o en provecho de un tercero (beneficiario)” (p. 200).

1.2.2.3.4. Factura

Citando las palabras de Bravo Valdivieso (2015) explica que: “Es un documento que el vendedor entrega al comprador con el detalle de las mercancías vendidas o servicios prestados, indicando cantidad especificaciones, precio (unitario y total), condiciones de pago (crédito y/o contado), impuestos fiscales (ICE) e (IVA), número del RUC” (p. 69).

1.2.2.3.5. Recibos

18 1.2.2.3.6. Comprobantes de retención

Es el documento regulado que el agente de retención tiene la obligación de elaborar y entregar al beneficiario por las retenciones del IVA, e impuesto a la renta que han efectuado en el momento de realizar los pagos o acreditaciones por las compras de bienes y servicios (Servicio de Rentas Internas, 2008, Art. 4).

1.2.2.3.7. Liquidaciones de compra de bienes y prestación de servicios

Este documento lo emiten las sociedades, personas naturales, y sucesiones indivisas (comprado) en las adquisiciones de bienes o servicios a personas naturales por operaciones no habituales, y a personas dedicadas a actividades agropecuarias, de la pesca, de productos silvestres, de minería, u otras actividades similares, en forma personal, artesanal, pequeña escala, en condiciones que los vendedores no les permiten cumplir con sus obligaciones de inscripción en el RUC y de facturación, y en todas aquellas en que el Servicio de Rentas Internas considere necesarias. (Servicio de Rentas Internas, 2008, art. 4).

1.2.2.4. Plan de cuentas

Es un instrumento de consulta, con la finalidad de facilitar el manejo de las cuentas mediante códigos de identificación y posibilitar un adecuado control, las mismas que contiene la relación ordenada y clasificada de las clases, grupos cuentas y subcuentas del activo, pasivo, patrimonio, ingresos, gastos, costo de venta, costo de producción, cuentas de orden y se diseña de acuerdo a los principios de contabilidad generalmente aceptados y su estructura dependerá de acuerdo a las necesidades de la empresa. (Zamorano, 2014, p. 123).

1.2.2.5. Estado de situación inicial

19 1.2.2.6. Kárdex

Recabando la investigación de Ortiz (2009) dice: “Es un documento, tarjeta, registro utilizado para mantener el control de la mercadería, con este medio se puede controlar las entradas, salidas de las mercaderías y conocer las existencias de todos los artículos que posee la empresa” (p. 19).

1.2.2.7. Libro diario

Estudio realizados por Bravo Valdivieso (2015) explica que: “Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa, el registro se realiza mediante asientos, a lo que se denomina también jornalización. (p. 77).

1.2.2.8. Libro mayor

De forma sintetizada Zapata (2017) menciona que es la: “Acción de trasladar sistemáticamente y de manera clasificada los valores que se encuentran jornalizados, respetando la ubicación de las cifras, de tal manera que si un valor está él debe, pasará al debe de la cuenta correspondiente” (p. 57).

1.2.2.9. Balance de comprobación

Permite resumir la información contenida en los registros realizados en el Libro Diario y en el Libro Mayor, a la vez que permiten comprobar la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él debe y el haber. (Bravo Valdivieso, 2015, p. 80).

1.2.2.10. Estados financieros

20 1.2.2.10.1. Estado de resultados

Es un estado financiero que nos muestra cómo se ha obtenido la utilidad o pérdida del ejercicio de una entidad, durante un periodo determinado. Es un estado financiero que muestra los ingresos, costos y gastos, y la utilidad o pérdida durante el periodo (García & Mendoza , 2013, p. 63).

1.2.2.10.2. Estado de situación patrimonial

De acuerdo a Bravo Valdivieso (2015) dice que: “El estado de situación patrimonial o de posición financiera, denominado también Balance General se elabora al finalizar el periodo contable para determinar la situación financiera de la empresa en un fecha determinada” (p. 261).

1.2.2.10.3. Estado de flujo del efectivo

Tomando como referencia a Archel (2015) menciona que: “Es un documento que informa sobre el origen y la utilización de los activos monetarios representativos de efectivos y otros activos líquidos activos equivalentes, clasificando los movimientos por actividades e indicando la variación neta de dicha magnitud en el ejercicio” (p. 232).

1.2.2.10.4. Estado de cambios del patrimonio

Es el cuarto informe contable de una empresa, que permite conocer y analizar los cambios de políticas contables sobre las cuentas patrimoniales, dentro un periodo y de un periodo a otro, partiendo que los componentes del patrimonio son los derechos que tienen los accionistas sobre la empresa, por lo tanto estos son los más interesados en conocer la situación del patrimonio y las variaciones que han sufrido las cuentas de capital, reservas, superávit y resultados. (Bravo Valdivieso, 2015, p. 337).

1.2.2.10.5. Notas aclaratorias

21

Revelar la base de preparación del resumen de las políticas contables significativas.

Información sobre criterios, fuente clave de incertidumbre en la estimación.

Información de apoyo para partidas en los estados financieros y otras revelaciones. (p. 196).

1.2.3. Información financiera

1.2.3.1. Definición

Una referencia de Rodríguez (2012) menciona que: “Es de tipo cuantitativo, se expresa en términos monetarios y muestra los logros en la operación, las inversiones y los financiamiento que una entidad tiene en el tiempo” (p. 2).

La información financiera proviene de la contabilidad, a su vez, esta es un sistema de información que inicia con el registro organizado de las operaciones que afectan económicamente a la empresa, y es la base para proporcionar información financiera estructurada a fin de que los diferentes usuarios la empleen para la toma de decisiones. (Rodríguez, 2012, p. 2).

La información financiera es un medio donde expresa el cumplimiento de los objetivos de la empresa en términos económicos, permite expresar la salud financiera de la organización y determinar que decisiones deben efectuarse para corregir los errores que pudieran liquidar las operaciones de la entidad.

1.2.3.2. Importancia

22 1.2.3.3. Análisis financiero

Puede llevarse a cabo desde un punto de vista estático (ratios, o porcentajes verticales), el cual se estudia la información financiera en un momento determinado o desde un punto de vista dinámico (porcentajes horizontales) mediante el cual se estudiará la evaluación de la situación financiera de la empresa a lo largo del tiempo. (Escribano & Jiménez, 2014, p. 274).

1.2.3.4. Análisis vertical

Lo que define Baena (2014) es: “Determinar el peso proporcional (en porcentaje) que tiene cada cuenta dentro del estado financiero analizado (activo, pasivo y patrimonio) esto permite determinar la composición y estructura de los estados financieros” (p. 96).

Es un análisis porcentual de los estados financieros, a partir del cual podemos observar las siguientes situaciones:

Las cuentas del balance general son divididas por el total de sus grupos.

Las cuentas del estado de resultados están divididas por las ventas totales.

Permiten ver los tamaños relativos de cada partida.

Detectar diferencias estructurales entre diferentes empresas del mismo sector.

Identificar los cambios relevantes en los estados financieros en el transcurso del tiempo. (Pacheco Contreras, 2014, p. 37).

23 1.2.3.5. Análisis horizontal

Según Palomares & Peset (2015) recalca que: “Es un método que tiene como objetivo el estudio de la tendencia descrita por las magnitudes financieras del balance y la cuenta de resultados, para ello se analizará el sentido y velocidad de esta” (p. 276, 277).

Este análisis tiene como finalidad explicar las variaciones en las cantidades absolutas que se registran en cada una de las cuentas de los estados financieros, entre un periodo y otro; además, permite identificar qué partidas están variando de manera significativa. (Pacheco Contreras, 2014, p. 37).

El análisis horizontal es un procedimiento que logra conocer el comportamiento y variación de un periodo a otro de una partida del estado financiero, con este análisis da fe del cumplimiento de las políticas y objetivos que la organización se ha enfocado en un periodo y tomar decisiones que no atente con su integridad.

1.2.3.6. Indicadores Financieros

Los ratios ayudan a ver la situación financiera de la empresa y ver esta situación en el tiempo si se comparan con la de ejercicios anteriores, también nos puede ayudar a ver la situación en relación con la competencia, no solo comparando también permiten ver la situación en relación la del sector (Carrasco & Pallerola, 2013, p. 47).

1.2.3.6.1. Liquidez

De acuerdo a Ortiz (2011) indica que: “Sirven para establecer la facilidad o la dificultad que presenta una compañía para pagar sus pasivos corrientes con el producto de convertir a efectivo sus activos corrientes” (p. 178).

Tabla 1:Ratios de Liquidez

Ratios de Liquidez

RATIOS DE LIQUIDEZ

Nombre Fórmula Propósito

Corriente o circulante

𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

24 Capital de

Trabajo Activo Corriente – Pasivo Corriente

Conocer la disposición que tiene la empresa para cubrir sus operaciones. Tesorería 𝐸𝑓𝑒𝑐𝑡𝑖𝑣𝑜 + 𝑜𝑡𝑟𝑜𝑠 𝑒𝑞𝑢𝑖𝑣𝑎𝑙𝑒𝑛𝑡𝑒𝑠 𝑑𝑒 𝑒𝑓𝑒𝑐𝑡𝑖𝑣𝑜

𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

Atender pasivos corrientes con activos corrientes.

Prueba ácida o rapidez

𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

Fuente: Pacheco Contreras (2014), Análisis de Estados Financieros

Elaborado por: Merino Kleber

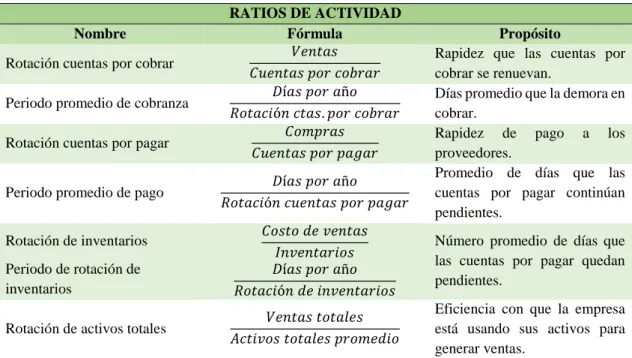

1.2.3.6.2. Actividad

Los ratios de rentabilidad analizan la gestión y el desempeño que ha tenido la empresa en el periodo de análisis de EEFF. Miden además el grado de liquidez y eficiencia de los activos que la empresa utiliza para incrementar sus ingresos y utilidades, tales como existencias, cuentas por cobrar y cuentas por pagar (Pacheco Contreras, 2014, p. 40)

Tabla 2:Ratios de Actividad

Ratios de Actividad

RATIOS DE ACTIVIDAD

Nombre Fórmula Propósito

Rotación cuentas por cobrar 𝑉𝑒𝑛𝑡𝑎𝑠

𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟

Rapidez que las cuentas por cobrar se renuevan.

Periodo promedio de cobranza 𝐷í𝑎𝑠 𝑝𝑜𝑟 𝑎ñ𝑜

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑐𝑡𝑎𝑠. 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟

Días promedio que la demora en cobrar.

Rotación cuentas por pagar 𝐶𝑜𝑚𝑝𝑟𝑎𝑠

𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟

Rapidez de pago a los proveedores.

Periodo promedio de pago 𝐷í𝑎𝑠 𝑝𝑜𝑟 𝑎ñ𝑜

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑐𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟

Promedio de días que las cuentas por pagar continúan pendientes.

Rotación de inventarios 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠

𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 Número promedio de días que las cuentas por pagar quedan

pendientes. Periodo de rotación de

inventarios

𝐷í𝑎𝑠 𝑝𝑜𝑟 𝑎ñ𝑜 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠

Rotación de activos totales 𝑉𝑒𝑛𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜

Eficiencia con que la empresa está usando sus activos para generar ventas.

Fuente: Pacheco Contreras (2014), Análisis de Estados Financieros

25 1.2.3.6.3. Endeudamiento

Se centra en la relación que existe entre los recursos ajenos de una empresa y sus recursos propios, el valor adecuado para estos ratios es de 0,5, pues valores superiores implican un excesivo volumen de deudas y valores inferiores a esa cifra pueden indicar la existencia de recursos ociosos (Acebrón , Hernández , Pérez , & Román , 2013, pág. 327).

Tabla 3:Ratios de Endeudamiento

Ratios de Endeudamiento

RATIOS DE ENDEUDAMIENTO

Nombre Fórmula Propósito

Deuda a total activo 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒𝑢𝑑𝑎

𝑇𝑜𝑡𝑎𝑙 𝑎𝑐𝑡𝑖𝑣𝑜

Conocer la participación de la deuda en el activo.

Deuda a patrimonio 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒𝑢𝑑𝑎

𝑇𝑜𝑡𝑎𝑙 𝑝𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

Determinar la deuda en el patrimonio de la entidad.

Patrimonio a Activo Total 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑇𝑜𝑡𝑎𝑙

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

Indicar el grado de participación que posee el patrimonio sobre el activo de la empresa.

Fuente: Pacheco Contreras (2014), Análisis de Estados Financieros

Elaborado por: Merino Kleber

1.2.3.6.4. Rentabilidad

Tomando como referencia a Rodés (2014) recalca que: “Los presentes ratios de rentabilidad explican e interpretan los resultados obtenidos en las operaciones propias de la empresa” (p. 278).

Tabla 4: Ratios de Rentabilidad

Ratios de Rentabilidad

RATIOS DE RENTABILIDAD

Nombre Fórmula Propósito

Margen de utilidad bruta 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑏𝑟𝑢𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

Indica la eficiencia en el manejo de costos y política de precios en la empresa.

Margen de utilidad neta 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

Medir la relación por cada dólar de utilidad neta con las ventas. Retorno sobre la inversión ROA 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠

26 Retorno sobre el capital ROE 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑎𝑐𝑐𝑖𝑜𝑛𝑖𝑠𝑡𝑎𝑠

Determinar la proporción de la utilidad neta con el capital de accionistas.

Fuente: Pacheco Contreras (2014), Análisis de Estados Financieros

Elaborado por: Merino Kleber

1.3. Actualidad ecuatoriana del sector donde desarrolla el proyecto.

El Instituto Nacional de Estadísticas y Censos presentó un informe respecto al año 2016 donde indica la participación de ventas según el sector económico, además presenta que las cinco principales actividades económicas concentran el 75,50% de las ventas totales las cuales concentran el comercio, la manufactura, minas, canteras, agropecuaria y las actividades financieras y de seguros, donde el comercio predomina con el 37,41% con un equivalente a 55.269 millones de dólares en donde la empresa Lujos Kleyner forma parte de este sector económico.

Información proporcionada por el Servicio de Rentas Internas indica que los grandes contribuyentes del Ecuador conforman el sector manufacturero con 14,60%, agricultura 13,80%, recursos naturales 13,40%, sector financiero y seguros 12,00% y el comercio de bienes en un 11,50%, enfatizando el sector comercial el año 2013 hubo un mayor movimiento el cual se desagrega un 89,70% se dedicaron a la comercialización y el 10,30% en la distribución.

27 CAPÍTULO II

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1. Paradigma y tipo de investigación

2.1.1. Paradigma asumido

El presente Proyecto de Investigación tiene el paradigma con tendencia cuantitativa por la ejecución de los procesos contables que es su objeto de estudio, se va a procesar datos numéricos y porcentuales cuya naturaleza son susceptibles a medición con la realización y registro de transacciones y luego con la elaboración de estados financieros, posteriormente se elaborará el respectivo análisis vertical y horizontal y la información será evaluada con el uso de los ratios financieros donde dará conocer la realidad de la empresa.

2.1.2. Modalidad y tipos de la investigación, según la finalidad y objetivo de la misma

2.1.2.1. Modalidad de la investigación

La modalidad que se aplicó en el Proyecto de Investigación fue compuesta a los lineamientos cuantitativos-cualitativos, la modalidad cuantitativa se enfoca en el estudio de elementos como números y porcentajes tal como la ejecución y tabulación de herramientas de la investigación como las encuestas, en la modalidad cualitativa se aplicó en base a los conceptos y definición de autores debidamente acreditados y por ende se estudia el análisis de características, propiedades e ideología, la tendencia que sobresale en la presente investigación fue cuantitativa

2.1.2.2. Tipos de investigación

28 2.1.2.2.1. Investigación bibliográfica

La presente investigación se realizó tomando como base a obras de consultas actualizadas con autores especializados en temas referentes a las variables que son objetos de estudio, donde dan pautas sobre el direccionamiento del proceso contable y la utilización y manejo de la información financiera, las obras de que se han seleccionado comprende desde el año 2007 hasta el año 2017,

2.1.2.2.2. Investigación de campo

La investigación se realizó en el lugar donde se está el fenómeno de estudio que es la empresa “Lujos Kleyner” ubicado en el en el cantón Santo Domingo, este lugar se consiguió las evidencias que demuestre con exactitud los problemas que suscitan en la organización con la realización de la entrevista a la propietaria y la contadora externa, la observación en la empresa y las encuestas a los trabajadores, y dar la solución con la aplicación de la propuesta.

2.1.2.2.3. Investigación explicativa

Este tipo de investigación permitió encontrar las causas que dan origen a ciertos fenómenos y sucesos, en este objeto de estudio también fue aplicado y con ello se obtuvo los motivos que dan origen las falencias de la variable dependiente, con la aplicación de la variable independiente se podrá mejorar la información financiera.

2.2. Procedimiento para la búsqueda y procesamiento de los datos

2.2.1. Población y muestra.

2.2.1.1. Población

29

Tabla 5: Población de estudio

Población de estudio

Población Número Técnica

Propietaria Contadora Externa 1 1 Entrevista Entrevista

Empleados 4 Encuesta

Total 6

Fuente: Empresa “Lujos Kleyner”

Elaborado por: Merino Kleber

2.2.1.2. Muestra

Por efectos del tamaño de la población que es pequeña no se ejecutó la muestra, por ello en todos los involucrados se aplicó las herramientas de la investigación donde se procedió a obtener la información de la problemática.

2.2.2. Plan de recolección de la información (métodos, técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados

En esta sección se presentará los métodos, técnicas e instrumentos que fueron aplicados en el Proyecto de Investigación:

2.2.2.1. Métodos de investigación

2.2.2.1.1. Analítico-sintético

30 2.2.2.1.2. Inductivo-deductivo

Para la ejecución de este método se tuvo que aplicar las herramientas de la investigación entre las cuales se encuentra la guía de observación, guía de entrevista y el cuestionario y gracias a ello se pudo determinar las falencias que posee la organización la que está compuesta por la variable dependiente, la información financiera lo cual fue estudiado paso por paso y por ende dieron oportunidad de efectuar estudios requeridos en el progreso del proceso contables y conocer si la información presentada es veraz y fidedigna.

2.2.2.1.3. Histórico-lógico

Con la aplicación de este método en el Proyecto de Investigación se pudo conocer el desenvolvimiento que ha tenido la empresa a lo largo de los años desde su inicio de actividades hasta la presente fecha, gracias a este método se conoció los factores que afectan a la información financiera y los riesgos que pueden ocasionar en el futuro.

2.2.2.2. Técnicas de investigación

La ejecución del Proyecto de Investigación con la aplicación de las técnicas se pudo obtener información sobre las circunstancias actuales de la organización, a continuación se presenta las técnicas que fueron ejecutadas:

2.2.2.2.1. Observación

El cumplimiento de esta técnica de la observación fue realizada mediante la observación directa donde fue de uso primordial para conocer las dificultades que atente a la empresa y además se pudo observar el desarrollo de las actividades operacionales que ejecuta la empresa.

2.2.2.2.2. Entrevista

31

Kleyner” donde intervinieron el entrevistador y entrevistado, fue de provecho la ejecución de esta técnica donde se obtuvo información fidedigna de la realidad y los problemas que limitan el desarrollo de la organización sellando como evidencia los efectos de la variable dependiente.

2.2.2.2.3. Encuesta

Es un mecanismo de recolección de información donde recolecta de manera rápida y eficaz lo cual vincula de forma directa las causas y efectos del comportamiento de un fenómeno, además esta técnica posee una diversidad de propósitos mediante la aplicación de la metodología adecuada para lograr el objetivo propuesto.

La encuesta fue cumplida con la ayuda de los trabajadores de la empresa “Lujos Kleyner” quienes realizan las actividades operativas de la organización con la finalidad de tener conocimiento de las opiniones de aquellas personas sobre el tema de investigación, luego aquella información fue procesada y expuesta de manera técnica.

2.2.2.3. Instrumentos de la investigación

2.2.2.3.1. Guía de observación

Esta herramienta logró recolectar datos sobre las actividades que se ejecutan en la empresa a nivel operativo y financiero de la organización de manera ordenada y secuencial, donde se observó el entorno y dar fe el cumplimiento de los parámetros asignados.

2.2.2.3.2. Guía de entrevista