UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES - SANTO DOMINGO”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA

OBTENCIÓN DE TÍTULO DE INGENIERO EN CONTABILIDAD

SUPERIOR AUDITORÍA Y FINANZAS CPA.

TEMA:

MODELO DE PROCESO CONTABLE PARA MEJORAR LA

GESTIÓN FINANCIERA DE LA EMPRESA COMERCIAL

LLANTADURA DE LA CIUDAD DE SANTO DOMINGO.

AUTOR: REASCOS OÑA RAUL REINALDO.

ASESOR: MBA. CARRION HURTADO LEONARDO HUMBERTO.

PORTADA

AMBATO – ECUADOR

APROBACION DEL ASESOR DEL TRABAJO DE TITULACION

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por el señor Raúl Reinaldo Reascos Oña, estudiante de la Carrera de Contabilidad Superior, Auditoria y Finanzas CPA., Facultad de Sistemas Mercantiles, con el tema “MODELO DE

PROCESO CONTABLE PARA MEJORAR LA GESTIÓN FINANCIERA DE LA

EMPRESA COMERCIAL LLANTA DURA, EN LA CIUDAD DE SANTO

DOMINGO”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos

en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Ambato, Marzo del 2018

_______________________________ MBA. Leonardo Humberto Carrión Hurtado

DECLARACION DE AUTENTICIDAD

Yo, Raúl Reinaldo Reascos Oña, estudiante de la Carrera de Contabilidad Superior,

Auditoria y Finanzas CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título

de INGENIERIA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS,

CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Marzo del 2018

_______________________________ Sr. Raúl Reinaldo Reascos Oña

CI. 171750772-5

DERECHOS DEL AUTOR

Yo, Raúl Reinaldo Reascos Oña, declaro que conozco y acepto la disposición constante en

el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Ambato, Marzo del 2018

_______________________________ Sr. Raúl Reinaldo Reascos Oña

CI. 171750772-5

DEDICATORIA

El presente examen complexivo está dedicada a todas aquellas personas que han sido ejemplo y guía fundamental en mi vida, las mismas que día a día han alimentado mi alma con optimismo y mi pensamiento con ideas triunfadoras incentivándome en todo momento a no decaer y salir victorioso.

A mi familia, en especial a mis padres, quienes con su inmenso amor, sacrificio y esfuerzo han sabido guiarme y apoyarme siempre.

A mi hermano que de una u otra manera me ha sabido aconsejar y guiar mis pasos desde niño, a quien adoro y admiro mucho.

De la misma manera, se la dedico a DIOS quien me dio la oportunidad de ser muy feliz al contar con una familia que vale mucho más que cualquier otra cosa en el mundo y que con sus bendiciones me ha brindado salud para continuar en el cumplimiento de mis metas.

AGRADECIMIENTO

A Dios, por darme la sabiduría, fuerza y salud necesaria para cumplir cabalmente esta etapa de mi vida y encaminarme hacia una nueva.

A mis Padres, por la formación que me brindaron a fin de llegar a ser un profesional, por su apoyo incondicional que han mantenido conmigo desde mi existencia, y por el tiempo que me han sabido entregar para sembrar en mí valores que toda mi vida los voy a aplicar.

Al propietario de la empresa Llantadura, Marcelo Ramos López, quién me brindó la información y ayuda necesaria sobre la empresa a fin de culminar mi etapa universitaria.

A mi tutor del proyecto MBA., Leonardo Carrión Hurtado quien impartió los conocimientos necesarios para el desarrollo mi trabajo investigativo y por el tiempo brindado como profesional y amigo.

A todos aquellos profesores que desde mi infancia supieron cultivar en mí una persona de bien, ya que no solamente me han formado profesionalmente, sino también me impartieron experiencias de vida y me apoyaron en momentos difíciles.

A mis amigos y compañeros que de una u otra manera fueron ejes fundamentales en la realización de este proyecto de investigación.

RESUMEN

El Proceso Contable en la actualidad es de gran importancia debido que permite obtener de manera oportuna la información económica-financiera en la que se encuentra la empresa, ofreciendo así un aporte importante para los accionistas, además de convertirse en herramienta básica para la toma de decisiones, logrando así el buen direccionamiento, el crecimiento de las organizaciones y garantiza el correcto control de las actividades de los negocios, además de mejorar la gestión financiera en cualquier organización.

En el presente trabajo investigativo se desarrolló bajo la línea de investigación de la gestión de la información contable, y permitió a través de la aplicación de métodos, técnicas e instrumentos de investigación, determinar que la empresa tenía poca pericia en el manejo de los ingresos y gastos ocurridos diariamente, falta de conocimientos tributarios, inexistencia de un plan de cuentas que permita identificar las operaciones económicas y el desconocimiento de la situación económica de la empresa conllevando a mala toma de decisiones los cuales serán analizados y examinados para fundamentar la propuesta dada.

SUMMARY

At the moment the accounting process is important because it allows to obtain the economic-financial information of the company opportunely, so that, the shareholders are offered an important contribution, as well as becoming a basic tool for the decision-making process, therefore, when a good management is achieved, the growth of companies warranting the correct control of commercial activities to improve the accurate financial administration in any organization.

In this study the line of research used was: accounting information administration, this allowed to apply methods, techniques and research instruments, to determine that the company had had enough knowledge in the management of every day profits and payments, so the absence of knowledge about tax expertise, with no accounting plans in order to identify monetary processes and the unfamiliarity of the company economic situation, are the reasons why the decision making process will be analyzed and examined to authenticate the given proposal.

ÍNDICE GENERAL

PORTADA

APROBACION DEL ASESOR DEL TRABAJO DE TITULACION DECLARACION DE AUTENTICIDAD

DERECHOS DEL AUTOR DEDICATORIA

AGRADECIMIENTO RESUMEN

SUMMARY

ÍNDICE GENERAL

ÍNDICE DE ILUSTRACIONES ÍNDICE DE TABLA

ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

a) Tema: ... 2

b) Problema de investigación. ... 2

1.1 Antecedentes de la investigación ... 2

1.2 Situación problemática ... 3

1.3 Problema científico... 4

1.4 Identificación de la Línea de Investigación ... 4

1.5 Delimitación del Problema ... 4

c) Justificación de la necesidad, actualidad e importancia del tema ... 4

d) Objetivos ... 5

1.6 Objetivo General. ... 5

1.7 Objetivos Específicos. ... 5

1.8 Idea a defender ... 5

1.9 Variables de la investigación ... 5

e) Fundamentación teórico-conceptual de la propuesta ... 6

1. Contabilidad. ... 6

1.1 Importancia. ... 6

1.2 Objetivo. ... 7

1.3 Campos de especialización ... 8

1.4 Contabilidad Comercial ... 8

1.5 Inventarios. ... 9

1.5.1 Objetivo ... 9

1.5.2 Sistema de control de inventarios ... 10

1.5.2.1 Sistema de inventarios periódicos ... 10

1.5.2.2 Sistema de inventarios permanente ... 11

1.5.3 Métodos de control de inventarios ... 12

1.5.3.1 Método FIFO o PEPS ... 12

1.5.3.2 Método Promedio Ponderado ... 12

1.5.4 Control de existencias ... 12

1.6 Proceso Contable. ... 13

1.6.1 Plan de Cuentas ... 14

1.6.1.1 Documentos Fuente ... 15

1.6.1.2 Requisitos de los documentos fuente ... 15

1.6.2 Reconocimiento ... 16

1.6.3 Balance de Situación Inicial. ... 16

1.7 Gestión Financiera ... 22

1.8 Objetivo ... 23

1.9 Importancia ... 23

1.10 La función financiera ... 24

1.11 Inversión ... 24

1.12 Métodos de análisis ... 25

1.13 Indicadores financieros ... 26

1.14 Clasificación de los índices financieros ... 26

1.14.1 Razones de liquidez ... 26

1.14.2 Razones de eficiencia ... 27

1.14.3 Razones de endeudamiento ... 28

1.14.4 Razones de rentabilidad ... 29

f) Metodología ... 30

Paradigma y tipo de investigación ... 30

Tipos de investigación. ... 30

Investigación Descriptiva. ... 31

Investigación Bibliográfica. ... 31

Población y Muestra. ... 31

Población. ... 31

Muestra. ... 32

Métodos, técnicas e instrumentos de investigación. ... 32

Métodos. ... 32

Técnicas. ... 33

Instrumentos. ... 33

Resultados del diagnóstico de la situación actual. ... 34

Encuesta realizada al personal de la empresa. ... 38

g) Propuesta... 40

Propuesta de solución al problema ... 40

Título de la propuesta: ... 40

Objetivos ... 40

General. ... 40

Objetivos Específicos. ... 41

Análisis de los resultados finales. ... 42

Documentos Fuente ... 42

Arqueo de caja. ... 42

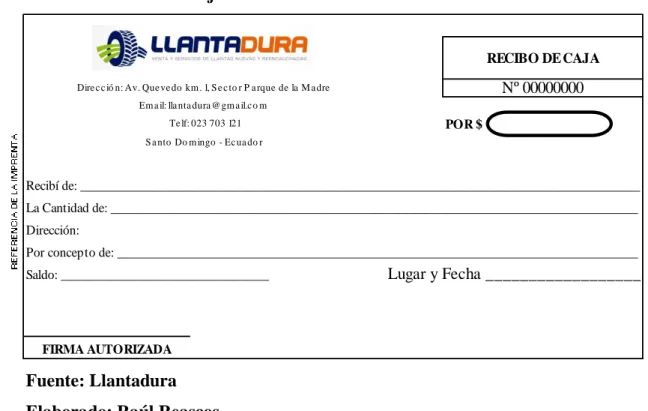

Recibo de caja. ... 43

Comprobante de egreso. ... 44

Proceso Contable. ... 45

Plan de Cuentas. ... 45

1. Estado de Situación Inicial ... 47

2. Libro Diario ... 53

3. Libro Mayor ... 54

4. Balance de Comprobación ... 55

5. Estados Financieros ... 56

5.1 Estado de Resultados Integrales ... 56

5.2 Estado de Situación Financiera ... 57

5.4 Estado de Flujo del Efectivo ... 59

6. Análisis Financiero ... 60

6.1 Análisis Vertical. ... 60

6.2 Análisis Horizontal. ... 61

7. Índices Financieros. ... 62

8. Informe a Gerencia. ... 63

h) Conclusiones. ... 64

i) Recomendaciones. ... 64

j) Bibliografía. ... 65

k) Datos personales ... 66

ÍNDICE DE ILUSTRACIONES Ilustración 1 Proceso contable ... 14

Ilustración 2: Orden de compra ... 43

Ilustración 3: Recibo de Caja ... 44

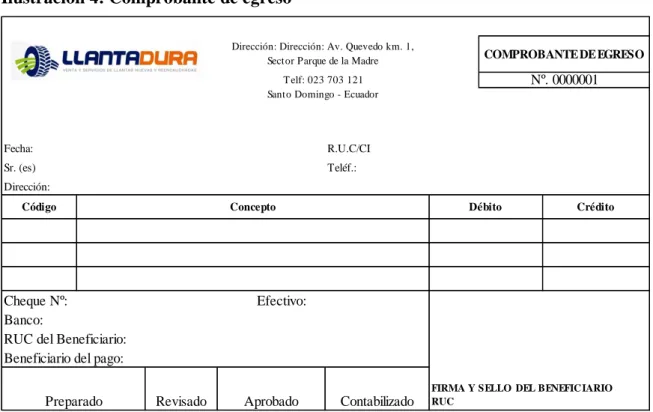

Ilustración 4: Comprobante de egreso ... 45

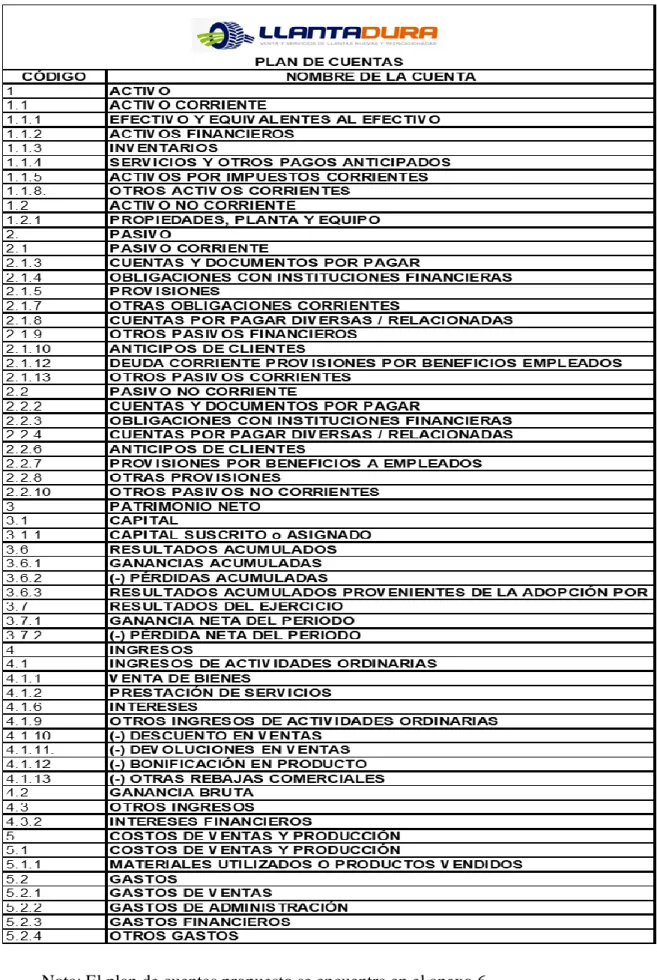

Ilustración 5: Plan de Cuentas ... 46

Ilustración 6: Estado de Situación Inicial ... 47

Ilustración 7: Libro Diario ... 53

Ilustración 8: Libro Mayor ... 54

Ilustración 9: Balance de Comprobación ... 55

Ilustración 10 Estado de Resultados Integrales ... 56

Ilustración 11 Estado de Situación Financiera ... 57

Ilustración 12 Estado de Cambio de Patrimonio... 58

Ilustración 13 Estado de Flujo del Efectivo ... 59

Ilustración 14 Análisis Vertical ... 60

Ilustración 15 Análisis Horizontal ... 61

ÍNDICE DE TABLA

Tabla 1: Razones de Liquidez ... 26

Tabla 2: Razones de Eficiencia ... 27

Tabla 3: Razones de Endeudamiento ... 28

Tabla 4: Razones de Rentabilidad ... 29

Tabla 5: Población ... 32

Tabla 6: Encuesta al personal ... 38

ÍNDICE DE ANEXOS

Anexo Nº 1………Carta de Aprobación de Perfil de Tesis Anexo Nº 2………...………..Carta de Aprobación de la Empresa

Anexo Nº 3………Registro Único del Contribuyente

INTRODUCCIÓN

La presente investigación se articula con la Secretaria Nacional de Planificación y Desarrollo en su segundo eje (Economía al Servicio de la Sociedad), el cual promueve al sector productivo nacional dinamizarse con instrumentos adecuados para su correcto desarrollo. Estos instrumentos son generados con los distintos sectores involucrados a nivel nacional, por lo que es importante la implementación de acciones concretas que permitan la interacción de las universidades por medio de los estudiantes en carreras administrativas– financieras para la cimentar y fortalecer la economía local.

Esta intervención promueve que se redistribuya con solidaridad en la sociedad, mediante la implementación de mecanismos innovadores dentro de la cadena productiva; así como el manejo de la inversión, con el objetivo de crear fuentes de trabajo eficientes sin discriminación, y la mejora progresiva dentro de los procesos productivos, como el incremento de la recaudación de tributos al 2021.

Para muchas personas la contabilidad no es vista más que una obligación legal, algo que debe llevarse porque no hay más remedio, ignorando lo importante y lo útil que puede llegar a ser, la importancia de la contabilidad radica en que es la columna vertebral de las finanzas en el mundo de los negocios, ya que fue creada en respuesta del desarrollo del comercio para mantener un control sobre las transacciones comerciales e identificar la realidad económica - financiera de una empresa.

Para las empresas, el orden y control del dinero es muy importante, sólo de esta manera es posible que las buenas decisiones se reflejen en el crecimiento sostenido del negocio, esto quiere decir que la gestión financiera se enfoca en sacar el mayor provecho a los recursos disponibles, pero también apoya la toma de decisiones orientadas a que esos recursos puedan entregar ganancias, identificando las oportunidades y riesgos financieros que pueden implicar los mismos.

entendible y oportuna para los directivos, socios, proveedores, clientes y entes reguladores, quienes mantendrán las plazas de trabajo, como el aporte oportuno de sus obligaciones ante los organismos de control.

a) Tema:

MODELO DE PROCESO CONTABLE PARA MEJORAR LA GESTIÓN FINANCIERA DE LA EMPRESA COMERCIAL “LLANTADURA” DE LA CIUDAD DE SANTO DOMINGO

b) Problema de investigación.

1.1 Antecedentes de la investigación

De acuerdo a la investigación realizada en el Centro de Desarrollo e Investigación Científica (CDIC) UNIANDES se ha considerado único y original del autor, ya que no existen temas iguales; pero si relacionados, como:

Diseño del proceso contable e información financiera a la empresa "Rosales Camisan William Florencio", en la ciudad de Santo Domingo - Andrés Vinicio Lopez Jaya (2016). Menciona que la contabilidad es esencial y de vital importancia para una entidad, es por ello, que el autor recomienda realizar un proceso contable, con el propósito de efectuar un seguimiento preciso a las diferentes operaciones que realiza la empresa, que permitan agilizar la elaboración de los respectivos estados financieros y así lograr una buena toma de decisión.

efectivo y eficiente que ayudo a mejorar la información financiera y satisfacer las necesidades del entorno.

1.2 Situación problemática

La empresa “LLANTADURA” se dedica a la venta al por menor de llantas para vehículos automotores, legalmente registrado por el Servicio de Rentas Internas como Persona Natural Obligada a Llevar Contabilidad con RUC N° 1801530567001, de propiedad de Ramos López Marcelo Alonso, inició sus actividades el 04 de enero de 2016. Actualmente cuenta con una matriz ubicada en la Parroquia Río Verde, en la Cooperativa Dos Pinos, en la Av. Quevedo frente al parque de la madre.

De acuerdo con la visita previa realizada en la empresa ha presentado varios inconvenientes debido al manejo empírico e inadecuado de los procesos y la gestión financiera, para conocer las siguientes debilidades:

• La falta de documentos soporte para el registro de sus operaciones comerciales, ocasiona desconfianza en su información financiera, y no permite conocer con exactitud las utilidades reales que reporta la misma.

• Inexistencia de un plan de cuentas de acuerdo a la necesidad de la empresa provocando inadecuado registros y dificultades a gerencia para la identificación de las operaciones económicas.

• La falta de conocimientos tributarios, ocasiona retrasos en las declaraciones con el Servicios de Rentas Internas (SRI) y a su vez multas que generan pérdida para la empresa.

Por lo expuesto, si no llegan a solucionarse ocasionaría pérdidas para la empresa que le llevaría al cierre definitivo del negocio.

1.3 Problema científico

¿Cómo mejorar la Gestión Financiera en la empresa “LLANTADURA” ubicada en la ciudad de Santo Domingo?

1.4 Identificación de la Línea de Investigación

Gestión de la Información Contable

1.5 Delimitación del Problema

✓ Objeto de investigación: Proceso Contable.

✓ Campo de acción: Gestión Financiera

c) Justificación de la necesidad, actualidad e importancia del tema

El trabajo de tesis está encaminado a un Proceso Contable que va a ser desarrollado profundizando los conocimientos adquiridos durante los cuatro años y medio de carrera universitaria para así ponerlo al servicio de la colectividad; ya que esto tiene un vínculo directo con el área de contabilidad, por ende, se lo relaciona con el perfil profesional; por lo que se justifica técnicamente su implementación.

En cuanto a los costos de la presente investigación son costos pequeños frente a los beneficios que tendrá la empresa “LLANTADURA”, al momento de aplicarse la propuesta, por ende, se justifica económicamente la investigación.

d) Objetivos

Los objetivos de investigación que enmarca el presente trabajo son:

1.6 Objetivo General.

Diseñar un proceso contable para el mejoramiento de la gestión financiera en la empresa “LLANTADURA” de la ciudad de Santo Domingo.

1.7 Objetivos Específicos.

✓ Fundamentar teórica y científicamente las diversas teorías a través de las bibliografías correspondientes a contabilidad, gestión financiera.

✓ Diagnosticar la situación actual de la empresa a través de los métodos técnicas e instrumentos de investigación.

✓ Proponer un proceso contable que permita solucionar la información financiera y la acertada toma de decisiones.

1.8 Idea a defender

Con la implementación de un modelo de proceso contable caracterizado por un manual de cuentas eficiente, un proceso de jornalización efectivo y su mayorización que permite ser comprobado, diseño de formularios relevantes y estructurar informes financieros comprensibles permitirán mejorar la gestión financiera de la empresa “LLANTADURA”.

1.9 Variables de la investigación

Variable Independiente Proceso Contable

e) Fundamentación teórico-conceptual de la propuesta

1. Contabilidad.

Según (Zapata, 2017, pág. 21) se:

Se define como la ciencia, la técnica y el arte de reconocer valorar presentar y analizar las operaciones económicas y financieras que realiza una empresa durante un determinado período con el fin de conocer los resultados obtenidos y estructurar los estados financieros que servirán de base para la toma de decisiones gerenciales.

Según (Bravo, 2013, pág. 1) es:

La ciencia, el arte y la tecnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable.

La contabilidad es una técnica que mide las actividades comerciales de una empresa para conocer la situación económica y sus movimientos transaccionales pueden establecer si está obteniendo pérdida o ganancias al final del ejercicio fiscal.

1.1 Importancia.

Según (Nobles, 2017, pág. 4)

La contabilidad es el lenguaje de los negocios. Sin embargo, la contabilidad es mucho más que llevar libros o hacer simples registros contables. Hoy en día los contadores participan en una amplia gama de actividades como la investigación de evidencia financiera, el desarrollo de programas de cómputo para procesar la información contable y la comunicación de los resultados financieros a las partes interesadas. El conocimiento contable se utiliza a diario para ayudar en la toma de decisiones empresariales.

de la empresa. La importancia de llevar una buena contabilidad radica principalmente tanto en contar con una información valiosa para la toma de decisiones, como en llevar un registro contable para entes fiscalizadores como el SRI.

1.2 Objetivo.

Según (Zapata, 2017, pág. 21) dentro de los objetivos generales de la contabilidad se encuentran:

1. Llevar el registro sistematizado de todos los hechos económicos a partir de reconocimiento la valoración y presentación de estos utilizando el proceso contable.

2. Determinar los resultados económicos operativos e integrales obtenidos durante un ejercicio económico identificando de manera clasificada los ingresos los gastos y costos.

3. Establecer la situación financiera y patrimonial de la empresa en un momento dado, gracias a la medición de los activos y pasivos empresariales.

4. Informar sobre el flujo del efectivo y la repercusión en su posición financiera.

5. Analizar e interpretar la situación económico-financiera a partir de la cual se obtendrán indicadores que miden las fortalezas y debilidades de la entidad.

6. Identificar las alternativas de decisión gerencial viables que le permitan afrontar problemas y aprovechar oportunidades.

El objetivo principal de la contabilidad consiste en la preparación de los estados contables que reflejan en forma concluyente, los verdaderos resultantes de las actividades comerciales de un período de tiempo definido y la auténtica situación financiera del negocio en fecha.

1.3 Campos de especialización

Según (Zapata, 2011, pág. 9)

La contabilidad es única en sus principios y múltiples en sus aplicaciones. En la actualidad se determinan campos especializados en esta área, de acuerdo con el objetivo que cumplen en cada caso; de tal manera que podemos hablar de las diferentes contabilidades, las cuales están destinadas a proporcionar información tanto a terceras personas relacionadas con la empresa, como su administración para la toma de decisiones.

El campo de acción de la contabilidad es amplio, particularmente hoy en día si pensamos que la actividad económico-financiera es y será motivo de administración contable. Por lo tanto, el campo de la contabilidad también se relaciona con el diseño e implantación de procedimiento para la acumulación y presentación de datos financieros.

1.4 Contabilidad Comercial

Según (Zapata, 2011, pág. 9)

“Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no financieros. Ejemplos: almacenes de calzado, de electrodomésticos; empresas de transporte, de seguridad y vigilancia, etc.”

1.4.1 Importancia.

Según (Bravo, 2013, pág. 1)

“Controla y evalúa los inventarios de materia prima, productos en proceso y productos terminados, previniendo a la gerencia los elementos necesarios para el planeamiento y la toma de decisiones estratégicas adecuadas, sobre los diferentes costos y volúmenes de producción.”

La contabilidad permite a toda persona o entidad que realice diversas operaciones financieras el llevar un control de los ingresos y egresos de la empresa además de las diferentes actividades que se realizan en la misma y así prever los posibles problemas futuros o ir planificando el desarrollo del negocio, además la información contable puede ser fuente de información para terceros.

1.5 Inventarios.

Según (Escudero, 2014, pág. 277)

“El inventario es un informe o relación detallada de los materiales, productos, mercancías, que tiene la empresa almacenados y clasificados según categorías.”

El inventario es una relación detallada de las existencias materiales comprendidas en el activo, la cual, de mostrar el número de unidades en existencias, las descripciones de los productos o artículos, los precios unitarios, el importe de cada renglón, las sumas parciales por grupo y clasificaciones es decir el total del inventario.

1.5.1 Objetivo

Según (Escudero, 2011, pág. 273)

“El objetivo del inventario es conocer la situación exacta de los materiales, comprobar si coinciden las unidades físicas y las contables, localizar materiales obsoletos o deteriorados, concretar las necesidades de espacio e instalaciones.”

a la empresa o negocio, colocándolos a disposición en el momento indicado, para así evitar aumentos de costos o perdidas de los mismos, tener un control sobre el movimiento de las mercancías y poder contar con información veraz y oportuna.

1.5.2 Sistema de control de inventarios

Según (Bravo, 2013, pág. 107) el sistema de control de cuenta mercadería es:

• Sistema de Inventario de Periódico o Cuenta múltiple

• Sistema de Inventario Permanente o Inventario Perpetuo.

Este sistema de control se aplica de conformidad con la disposición de la Ley de Régimen Tributario Interno.

Los inventarios forman una parte muy importante para los sistemas de contabilidad de mercancías, podemos decir que la venta del catálogo es el corazón del negocio, el inventario es, por lo general, el activo mayor en sus Balances Generales, y los gastos llamados costo de mercancías vendidas, son usualmente el gasto mayor.

1.5.2.1Sistema de inventarios periódicos

Según (Zapata, 2011, pág. 90) el uso de este sistema es limitado, por las siguientes razones:

• El inventario se obtendrá de la bodega, tomando físicamente el inventario y valorando al último precio de costo o en el mercado, no puede ser utilizado por aquellos contribuyentes que deban presentar sus declaraciones tributarias firmadas por un contador o revisor fiscal, así lo expresa el. Artículo 62 del. Estatuto tributario.

• Utiliza varias cuentas de apoyo, entre otras: ventas, compras, inventario de mercaderías, devoluciones y descuentos en ventas, devoluciones, transporte y seguros en compras o ventas, costo de ventas y ganancia bruta en ventas.

• Sistema obsoleto, porque no contribuye al control y tampoco ayuda a generar información oportuna y confiable.

El sistema de inventario periódico, como su nombre lo indica realiza un control cada determinado tiempo o periodo, para eso es necesario hacer un conteo físico y poder determinar con exactitud la cantidad de mercadería, producto disponible.

1.5.2.2Sistema de inventarios permanente

Según (Zapata, 2011, pág. 97)

Este es el sistema apropiado a las necesidades de control e información, que por sus ventajas se ha posicionado en empresas comerciales, industriales y de servicios. Sus características son:

• Utiliza tres cuentas: Inventario de mercaderías, Ventas y Costo de ventas.

• Es necesario contar con un auxiliar para cada tipo de articulo (kárdex). Por tanto, el inventario se puede determinar en cualquier momento.

• Por cada asiento de venta o devolución en venta, es necesario realizar otro que registre dicho movimiento al precio de costo. Debido a la dificultad inicial, su aplicación obliga a contar con personal contable idóneo, capacitado y entrenado adecuadamente.

1.5.3 Métodos de control de inventarios

1.5.3.1Método FIFO o PEPS

Según (Zapata, 2011, pág. 99)

Estas siglas significan lo primero en entrar, lo primero en salir. De acuerdo con la filosofía del método, los precios de valoración de los despachos se determinan en este orden: Inventario inicial, Inventario de las compras que, en su orden, han sido registradas. Es una cuenta del grupo de los bienes de cambio en la que se registra el movimiento de las mercancías. Las mercancías de una empresa son todos los bines que están destinados para la venta y que constituyen el objeto mismo.

Por lo tanto, este método consiste básicamente en darle salida del inventario a aquellos productos que se adquirieron primero, por lo que en los inventarios quedarán aquellos productos comprados más recientemente.

1.5.3.2Método Promedio Ponderado

Según (Zapata, 2011, pág. 99)

Es la forma de valoración utilizada por la relativa facilidad de cálculo y por considerar que se ajusta adecuadamente a la tendencia voluble del mercado. Es decir, unas veces suben los precios y otras bajan, es conveniente que las mercaderías que estén en este vaivén sean valoradas al promedio ponderado.

Este método lo que hace es determinar un promedio, sumando los valores existentes en el inventario con los valores de las nuevas compras, para luego dividirlo entre el número de unidades existentes en el inventario incluyendo el saldo inicial existente, como los de la nueva compra.

1.5.4 Control de existencias

1. Razón Social

2. Denominación del articulo o mercadería y código 3. Existencias máximas

4. Existencia mínima 5. Método de valoración 6. Unidad de medida 7. Fecha de la transacción 8. Ingresos o Entradas

8.1 Cantidad 8.2 Valor unitario 8.3 Valor total 9. Egresos o Salidas

9.1 Cantidad 9.2 Valor unitario 9.3 Valor total 10. Saldos o Existencias

10.1 Cantidad 10.2 Valor unitario 10.3 Valor total.

Es decir que las tarjetas kárdex son documentos administrativos de control, el cual incluye datos generales del bien o producto, existencia máxima y existencia mínima de la mercadería, método de valoración, unidad de medida, fecha de la transacción, registro de compras y ventas del producto, cantidad, valor unitario y valor total por medio de este instrumento podemos controlar y conocer el movimiento de la mercadería.

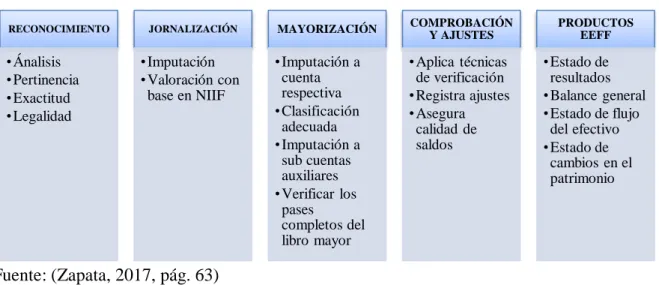

1.6 Proceso Contable.

Según (Zapata, 2017, pág. 63)

reconocer valorar y presentar la información contable para por cada operación y de manera acumulada por cada cierto período de tiempo también facilita la evaluación y el control de los recursos económicos y financieros y proporciona los usuarios un conocimiento permanente del flujo de la información contable.

Ilustración 1 Proceso contable

Fuente: (Zapata, 2017, pág. 63) Elaborado por: Raúl Reascos

El proceso contable se inicia con el registro de las transacciones, continúa con la labor de pase de las cantidades registradas del diario al libro mayor, la elaboración del balance de comprobación, la hoja de trabajo, los estados financieros, la contabilización en el libro diario de los asientos de ajuste, su traspaso a las cuentas del libro mayor y, finalmente el balance de comprobación posterior al cierre.

1.6.1 Plan de Cuentas

Según (Zapata, 2017, pág. 49)

El plan general de cuentas es una lista en él en la que se ordena metódicamente cada una de las cuentas ideada de manera específica para una empresa o ente que sirve de base al sistema de procesamiento contable el plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos a partir de esta información la empresa tomará decisiones trascendentales.

El plan de cuentas establece la clasificación, distribución, y agrupación de las cuentas, según

RECONOCIMIENTO •Ánalisis •Pertinencia •Exactitud •Legalidad JORNALIZACIÓN •Imputación •Valoración con

base en NIIF

MAYORIZACIÓN •Imputación a cuenta respectiva •Clasificación adecuada •Imputación a sub cuentas auxiliares •Verificar los pases completos del libro mayor COMPROBACIÓN Y AJUSTES •Aplica técnicas de verificación •Registra ajustes •Asegura calidad de saldos PRODUCTOS EEFF •Estado de resultados •Balance general •Estado de flujo

del efectivo •Estado de

la naturaleza de los elementos que la integran y de operaciones que se realizan o vayan a realizarse, agrupando las cuentas por afinidades contables en grupos que permitan una fácil verificación económica del ente o empresa en un momento dado.

1.6.1.1Documentos Fuente

Según (Bravo, 2013, pág. 35)

“Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa.”

Los documentos fuentes son el justificante propio o ajeno que da origen a un asiento contable. Contiene, la información necesaria para el registro contable de una operación, y tiene la función de comprobar razonablemente la realidad de dicha operación.

1.6.1.2Requisitos de los documentos fuente

Según (Zapata, 2017, pág. 30)

Los documentos deben cumplir condiciones y requisitos legales y técnicos para que sean considerados como respaldos. Estos son los requisitos generales principales:

✓ Diseñados emitidos y socializados en función de los requerimientos establecidos en el reglamento de comprobantes de venta y retención y documentos complementarios. Ejemplos: facturas y similares.

✓ Diseñados emitidos y socializados con base en necesidades internas, establecidos por resolución de la gerencia y reconocido formalmente dentro de la empresa para el caso de movimientos internos y operaciones que no afecten a otros entes. Ejemplo: comprobantes de caja, notas de ingreso y egreso.

✓ Archivados debidamente por un buen tiempo, mientras no prescriban acciones que pudieran ser reclamadas por terceros.

El documento fuente puede crearse en papel o en formato electrónico. De hecho, los sistemas que se utilizan actualmente para llevar la contabilidad de las empresas permiten escanear los documentos recibidos en papel e integrarlos como imagen a la información general de la entidad. Adicionalmente específicos documentos deben cumplir con los requisitos en cumplimiento de la normativa legal vigente.

1.6.2 Reconocimiento

Según (Zapata, 2017, pág. 64)

“Esta primera fase comprende verificar la legalidad y pertinencia de la operación por consiguiente demanda que el contador conozca la realidad económica de la empresa, las normas técnicas de contabilidad y las leyes de comercio.”

El reconocimiento es la base para el desarrollo del proceso contable ya que nos permite identificar las cuentas involucradas para posteriormente incorporarlas en los estados financieros, una partida que cumple con la definición de activo, pasivo, ingreso o gasto y que cumpla los siguientes criterios.

1.6.3 Balance de Situación Inicial.

Según (Bravo, 2013, pág. 49)

“Se elabora al iniciar las operaciones de la empresa con los valores que conforman el Activo, el Pasivo y el Patrimonio de la misma.”

Según (Nobles, 2017, pág. 19)

“Él es el estado del capital contable del propietario muestra los cambios en el capital de una entidad durante un período determinado como un mes un trimestre o un año.”

análisis comparativo de la misma; incluye el activo, el pasivo y el capital contable.

a) Libro Diario.

Según (Bravo, 2013, pág. 50)

“Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa.”

Según (Nobles, 2017, pág. 66)

La jornalizacion es el registro inicial e inmediato de toda transacción que realiza una empresa en uno de los libros principales de la contabilidad, denominado libro diario o libro general. Este registro debe hacerse bajo la fórmula de asiento contable cuidando siempre el cumplimiento de los principios de partida doble.

Es un documento numerado, que le permite registrar en forma cronológica todas las transacciones realizadas por la empresa. El libro diario es el registro contable principal en cualquier sistema contable, en el cual se anotan todas las operaciones. El primer registro de una operación se hace en el diario.

b) Libro Mayor.

Según (Bravo, 2013, pág. 52)

“Pertenece al grupo de los libros principales, en este libro se registran en forma clasificada todos los asientos jornalizados previamente en el Diario

Según (Nobles, 2017, pág. 67)

Libro Mayor es donde se registran las cuentas de activos, pasivos y patrimonio de la entidad. Es el libro de contabilidad en donde se organizan y clasifican las diferentes cuentas que moviliza la empresa de sus activos, pasivos y patrimonio. Para que los registros sean válidos deben asentarse en el libro debidamente autorizado.

c) Libros Auxiliares.

Según (Bravo, 2013, pág. 53)

Para efectos de control es conveniente que el Libro Mayor (General) se subdivida en los Mayores Auxiliares necesarios para cada una de las cuentas. Este registro se realiza utilizando las subcuentas e individualizando la información contable especialmente a la que se refiere a las Cuentas y Documentos por Cobrar y por Pagar.”

Según (Nobles, 2017, pág. 72)

Su función es ampliar la información recogida en los libros principales es obligatorio llevar la toda vez que deben servir de soporte para conocer el detalle de una cuenta principal. Los libros auxiliares permiten dividir el trabajo contable en función de las necesidades de registro y control estos libros entre otros se aplican a caja bancos mercaderías cuentas por cobrar cuentas por pagar gastos generales y otras cuentas.

Los libros auxiliares desarrollan y complementan las cuentas de los libros principales y sus asientos deben guardar una estrecha concordancia con las sumas del Mayor. Cada empresa determina el número de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga que realizar.

d) Balance de Comprobación.

Según (Nobles, 2017, pág. 87)

cuentas en una fecha específica es el sistema contable en el sistema contable en empresa.

El estado de comprobación documento contable que enlista los movimientos y los saldos de todas y cada una de las cuentas del Mayor y que se prepara con el objetivo de comparar o verificar si todos los cargos y abonos de los asientos de Diario han sido registrados en las cuentas de Mayor respetando la partida doble.

e) Ajustes.

Según (Nobles, 2017, pág. 139)

Un asiento de ajuste se determina y se registra el final del período contable en el cual tanto los ingresos como los gastos se devengan y causan respectivamente. Los asientos de ajustes también actualizan los saldos de las cuentas de activos y pasivos se necesitan ajustes para medir adecuadamente dos cosas: Utilidades o pérdidas netas, los activos y pasivos del balance general.

Se elaboran al término de un periodo o ejercicio económico. Los ajustes contables son estrictamente necesarios para las cuentas que han intervenido en la contabilidad y que demuestren su valor real, facilitando la preparación de los estados financieros.

f) Estados Financieros.

Según (Nobles, 2017, pág. 19)

“Los estados financieros son documentos empresariales que se utilizan para reportar la información necesaria en la toma de decisiones empresariales.”

Según (Zapata, 2017, pág. 87)

Los estados financieros tienen como principal objetivo proporcionar información generalizada a personas interesadas en dicha información, tanto internamente como externamente; internamente, a los estrategas de la misma organización.

g) Estado de Resultados.

Según (Zapata, 2017, pág. 333)

Es el informe contable fundamental preparado periódicamente para medir la situación económica integral de una empresa encargado de presentar de forma comparativa, clasificada y ordenada las cuentas de ingresos, costos y gastos, cuya relación permite determinar la utilidad o pérdida obtenida. Estos resultados son el producto de la gestión acertada o ineficiente de los recursos por parte de la gerencia, además incorpora los resultados integrales.

Según (Nobles, 2017, pág. 18)

“Esa cuenta resume los ingresos y gastos de una empresa durante un período determinado que puede ser un mes un trimestre o un año la cuenta de resultados nos dice si la empresa tuvo utilidades o pérdidas.”

El estado de resultados nos permite conocer el resultado económico de la empresa, ya que corresponde a la sumatoria de ingresos, costos, gastos y corrección monetaria, los cuales debidamente asociados deben arrojar los resultados del ejercicio.

h) Estado de Situación Financiera o Balance General.

Según (Zapata, 2011, pág. 63)

“Es un informe contable que presenta ordenada y sistemáticamente las cuentas del Activo, Pasivo y Patrimonio, y determinada la posición financiera de la empresa en un momento determinado.”

Según (Rajadell, 2014, pág. 17)

es un documento contable que refleja la situación del patrimonio de la empresa en un momento determinado, en la medida en que dicha situación sea expresable en términos monetarios.

El Estado de Situación Financiera muestra información relativa a una fecha determinada sobre los recursos y obligaciones financieros de la entidad; por consiguiente, los activos en orden de su disponibilidad, revelando sus restricciones; los pasivos atendiendo a su exigibilidad, revelando sus riesgos financieros; así como, el capital contable o patrimonio contable de dicha fecha.

i) Estado de Flujo del Efectivo.

Según (Zapata, 2017, pág. 444)

Es el informe contable principal que presenta de manera significativa, resumida y clasificada por actividades de operación, inversión y financiamiento, los diversos conceptos de entrada y salida de recursos monetarios efectuados durante un período, con el propósito de medir la habilidad gerencial en recaudar y usar el dinero, así como evaluar la capacidad financiera de la empresa, en función de su liquidez presente y futura.

Según (Nobles, 2017, pág. 21)

El estado de flujos de efectivo reporta los montos de efectivo que ingresan (cantidades positivas) y salen (importes negativos) durante un período sólo se incluyen aquellas transacciones que involucran movimiento de dinero en efectivo, ya que simplemente se reportan el aumento o disminución netos de efectivo a lo largo del periodo observado y el saldo del efectivo al final del mismo si una transacción no involucra dinero en efectivo, como la compra de tierras con un crédito hipotecarios no se incluye en los estados de flujo del efectivo.

j) Estado de Cambio del Patrimonio.

Según (Zapata, 2017, pág. 393)

El estado de cambios en el patrimonio representa el resultado del periodo sobre el cual se informa, las partidas de ingresos y gastos reconocidos en otros resultados integrales para el período, los efectos de los cambios en políticas contables, las correcciones de errores reconocidas en el período los importes de las inversiones realizadas y los dividendos y otras retribuciones recibidas, durante el período por los inversores en patrimonio.

Según (Nobles, 2017, pág. 393)

El estado de cambios en el patrimonio presenta el resultado del periodo sobre el que se informa las partidas de ingresos y gastos reconocidas en otros resultados integrales para el periodo los efectos de los cambios en políticas contables las correcciones de errores reconocidos en el período los importes de las inversiones realizadas los dividendos y otras retribuciones durante el periodo por los que los inversores en patrimonio.

Se utiliza para pronosticar situaciones de riesgo que tenga la empresa, pero tiene como objetivo principal centrarse en la utilidad que tiene para evaluar la procedencia y utilización de fondos de largo plazo, con este conocimiento el administrador financiero podrá planear de mejor forma los requerimientos de fondos futuros a largo plazo.

1.7 Gestión Financiera

Según (Cordova, 2012, pág. 86)

Es la que produce la contabilidad, indispensable para la administración y el desarrollo de las empresas y, por lo tanto, es procesada y concentrada para uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta información hace que se produzca los estados financieros.

Según (Ocho, 2012, pág. 86)

situación financiera, los resultados de operación, las variaciones en el capital contable y flujos de efectivo (cambios en la situación financiera) de una empresa.”

La gestión financiera se define como el conjunto de datos que se emiten en relación con las actividades derivadas del uso y manejo de los recursos financieros asignados a una institución. Es aquella información que muestra la relación entre los derechos y obligaciones de la entidad, así como la composición y variación de su patrimonio en un periodo o momento determinado.

1.8 Objetivo

Según (Córdoba, 2012, Pág 14) Los objetivos fundamentales son:

• Maximizar la rentabilidad de la inversión.

• Generar mayor valor agregado por empleado.

• Elevar el nivel de satisfacción para los clientes y consumidores.

• Incrementar la participación en el mercado.

Es elevar al máximo la rentabilidad de la inversión en la organización, está ligado al cumplimiento de los otros tres; teniendo en primer orden el generar mayor valor agregado lo que implicará mejorar la satisfacción de los consumidores y por lo tanto, mayor participación en el mercado, y por último, un óptimo nivel de rentabilidad.

1.9 Importancia

Según (Cordova, 2012, pág. 86)

La información financiera es de gran importancia porque a través de ella, los usuarios pueden establecer sus conclusiones sobre el desempeño financiero de la entidad. Por medio de esta información y otros elementos de juicio, el usuario podrá evaluar el futuro de la empresa y tomar decisiones de carácter económico sobre la misma.

podrá evaluar el futuro de la empresa y tomar decisiones, con el cual se beneficie la empresa.

1.10 La función financiera

Según (Córdoba, 2011, pág. 12)

La función financiera es de gran importancia para la empresa y debe estar ubicada en el nivel ejecutivo de su organización. Igualmente es la encargada de evaluar las asignaciones de fondos o reasignaciones que se producen en la propia área de finanzas o en las demás áreas de la empresa, tendientes a complementar los objetivos básicos de toda empresa.

Está relacionada con la economía de la empresa, en las empresas pequeñas la función financiera se lleva a cabo en el área de contabilidad, las medianas surgen en el departamento de subgerencia financiera, las cuales son necesarias para operar con eficiencia y eficacia.

Las actividades de la función financiera son:

✓ Obtención de fondos

✓ Asignación de fondos

✓ Control financiero

✓ Planeamiento financiero

1.11 Inversión

Según (Van Horne & Wachowicz, 2010, pág. 128).

Análisis (de estado) financiero, es el arte de transformar los datos de los estados financieros en información útil para tomar una decisión informada.

Según (García, 2010, pág. 180).

económica pasada. De igual manera esta técnica conlleva a la toma de decisiones que permite alcanzar las metas y objetivos fijados.

El análisis financiero es la utilización de los estados financieros para analizar la posición y el desempeño financiero de una compañía, así como para evaluar el desempeño financiero futuro. Varias preguntas facilitan enfocar el análisis financiero.

1.12 Métodos de análisis

Según (García, 2010, pág. 180)

Los métodos de análisis financiero se consideran como los procedimientos utilizados para simplificar, separar o reducir los datos descriptivos y numéricos que integran los estados financieros, con el objeto de medir las relaciones en un solo período y los cambios presentados en varios ejercicios contables.

• Análisis Vertical.

✓ Porcientos Integrales

✓ Razones Simples, Estándar y Bursátil

• Análisis Horizontal.

✓ Aumentos y Disminución

• Análisis Histórico

✓ Análisis de tendencias Absolutas ($), Relativas (%) y Mixtas ($ y %)

1.13 Indicadores financieros

Según (Baena, 2010, pág. 11)

Una razón financiera es una operación matemática entre dos cantidades tomadas de los estados financieros y otros informes y datos complementarios. Se realiza para llevar a cabo un estudio o análisis de cómo se encuentran las finanzas de la empresa; también pueden ser usadas como indicadores de gestión.

Según (Zapata, 2011, pág. 417)

Una razón financiera es la relación entre dos o más datos (expresados en unidades monetarias) de los estados financieros; pueden existir decenas de razones; el analista deberá decidir cuáles son las razones que va a calcular, dependiendo de los objetivos que desea alcanzar.

Los Indicadores Financieros son ratios o medidas que tratan de analizar el estado de la empresa desde un punto de vista individual, comparativamente con la competencia o con el líder del mercado.

1.14 Clasificación de los índices financieros

Los índices financieros son los siguientes:

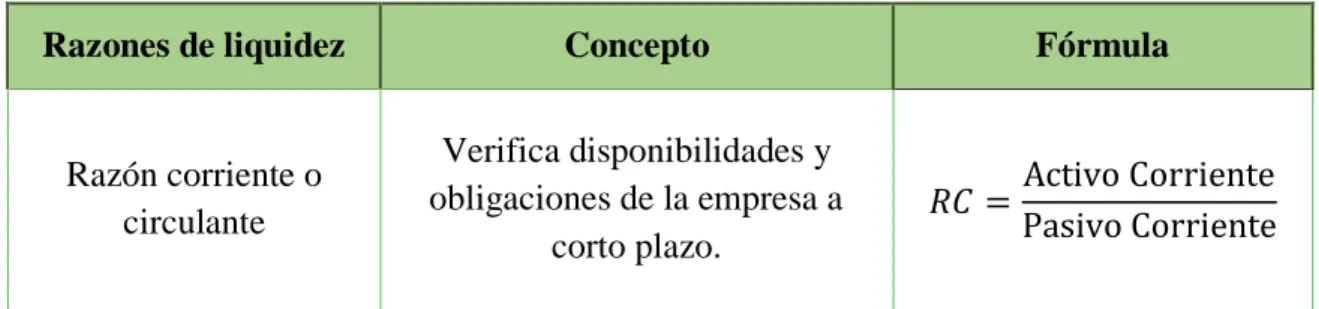

1.14.1 Razones de liquidez

Los indicadores de liquidez permiten establecer el dinero que cuenta la empresa para responder por las obligaciones contraídas a corto plazo y realizar las respectivas inversiones.

Tabla 1: Razones de Liquidez

Razones de liquidez Concepto Fórmula

Razón corriente o circulante

Verifica disponibilidades y obligaciones de la empresa a

corto plazo.

Razón rápida o prueba del ácido

Verifica la capacidad de la empresa para cancelar sus obligaciones, sin contar los

inventarios.

𝑃𝐴 = AC − INV

Pasivo Corriente

Razón de capital de trabajo

Son los recursos reales que dispone la empresa para cancelar

sus pasivos a corto plazo.

𝑅𝐶𝑇 = 𝐴𝐶 − 𝑃𝐶

Fuente: Diego Baena Toro

Elaborado: Raúl Reascos

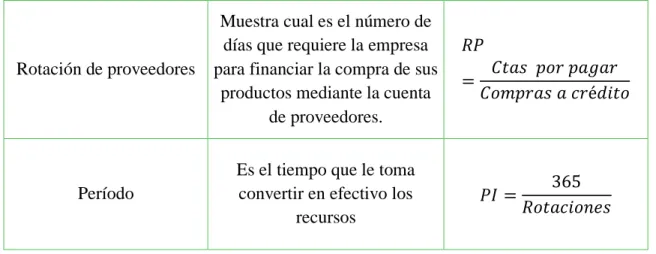

1.14.2 Razones de eficiencia

Los indicadores de eficiencia miden la generación del dinero de una empresa, con la utilización de sus activos en el desarrollo de sus actividades económicas.

Tabla 2: Razones de Eficiencia

Razones de Actividad,

Eficiencia o Rotación Concepto Fórmula

Rotación de cartera

Es el tiempo que la empresa requiere para recuperar su

cuenta de clientes.

𝑅𝐶 = 𝑉𝑒𝑛𝑡𝑎𝑠 𝑐𝑟𝑒𝑑𝑖𝑡𝑜 𝐶𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟

Rotación de inventarios

Evita el almacenamiento de productos de poco

movimiento.

𝑅𝐼 = 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝐼𝑛𝑣, 𝑇𝑜𝑡𝑎𝑙

Rotación de activos fijos

Muestra las veces que se han utilizados estos activos para generar ingresos por ventas.

𝑅𝐴𝐹 = 𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝐴𝑐𝑡. 𝐹𝑖𝑗𝑜 𝑏𝑟𝑢𝑡𝑜

Rotación de activos totales o rotación de la inversión

Indica la productividad

financiera de las operaciones. 𝑅𝐶 =

Rotación de proveedores

Muestra cual es el número de días que requiere la empresa para financiar la compra de sus

productos mediante la cuenta de proveedores.

𝑅𝑃

= 𝐶𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟 𝐶𝑜𝑚𝑝𝑟𝑎𝑠 𝑎 𝑐𝑟é𝑑𝑖𝑡𝑜

Período

Es el tiempo que le toma convertir en efectivo los

recursos

𝑃𝐼 = 365

𝑅𝑜𝑡𝑎𝑐𝑖𝑜𝑛𝑒𝑠

Fuente: Diego Baena Toro

Elaborado: Raúl Reascos

1.14.3 Razones de endeudamiento

Estas razones indican el monto del dinero de terceros que se utiliza para generar utilidades; son de gran importancia ya que las deudas comprometen a la empresa en el transcurso del tiempo y permiten conocer que tan estable o consolidada se encuentra la empresa, observándola en términos de la composición de los pasivos y su peso relativo con el capital y el patrimonio.

Tabla 3: Razones de Endeudamiento

Razones de

Endeudamiento Concepto Fórmula

Razón de endeudamiento financiero

Es el porcentaje que representan las obligaciones financieras de

corto y largo plazo.

𝑅𝐸𝐹 = Oblig. fin Ventas Netas

Razón de endeudamiento a corto plazo

Es el porcentaje total de pasivos presentan vencimiento a corto

plazo.

𝑅𝐸𝐶𝑃 =Pasivo Corriente Pasivo Total

Razón de financiación a largo plazo

Muestra el tanto de activos fijos financiados con recursos de largo plazo internos o externos.

Razón de deuda Es la relación entre pasivo y

activo total. 𝑅𝐷 =

Pasivo Total Activo Total𝑋 100

Razón de capacidad de pago de los intereses

financieros

Es el porcentaje de los gastos pagados por intereses a la deuda

financiera.

𝑅𝐶𝑃𝐼𝐹 = Gastos fin. Ventas Netas

Razón de cobertura de los intereses financieros

Es la relación entre las utilidades operacionales y sus

gastos financieros.

𝑅𝐶𝐼𝐹 =Utilidad Oper. Gastos fin.

Razón de leverage

Mide hasta qué punto está comprometido el patrimonio

respecto a sus proveedores.

𝑅𝐿 =𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 Patrimonio

Fuente: Diego Baena Toro

Elaborado: Raúl Reascos

1.14.4 Razones de rentabilidad

Las razones de rentabilidad son instrumentos que le permiten al inversionista analizar la forma como se generan los retornos de los valores invertidos en la empresa. Miden la rentabilidad del patrimonio y la rentabilidad del activo, es decir la productividad de los fondos comprometidos en el negocio.

Tabla 4: Razones de Rentabilidad

Razones de

rentabilidad Concepto Fórmula

Margen de utilidad bruta

Refleja la capacidad de la empresa en la generación de utilidades antes de los gastos

administrativos y ventas.

𝑀𝑈𝐵 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑏𝑟𝑢𝑡𝑎

Margen de utilidad operativa

Indica si el negocio es o no lucrativo independientemente de

sus ingresos y gastos generados por actividades no relacionadas

al objeto.

𝑀𝑈𝑂 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑜𝑝𝑒𝑟.

𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝑋 100

Margen de utilidad neta

Mide la rentabilidad de la empresa después de realizar la

apropiación de impuestos.

𝑀𝑈𝑁 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝑋 100

Rendimiento del activo total

Muestra la capacidad del activo

en la generación de utilidades 𝑅𝐴𝑇 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑋 100 Rendimiento del

patrimonio

Muestra la rentabilidad de la

inversión. 𝑅𝑃 =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑋 100

Fuente: Diego Baena Toro

Elaborado: Raúl Reascos

f) Metodología

A continuación, se detalla el procedimiento metodológico aplicado para fundamentar las estrategias a utilizar para la investigación realizada:

Paradigma y tipo de investigación

La presente investigaciones es cuali-cuantitativa. La investigación es cualitativa porque ayudó a la descripción de las cualidades del fenómeno social y sus características porque utilizamos textos, dibujos y gráficos para recolectar la información necesaria, y es cuantitativa porque en el campo investigativo se utilizó la estadística descriptiva, para recoger y analizar datos numéricos cómo es la tabulación de las encuestas efectuadas.

Tipos de investigación.

Investigación de Campo.

Fue aquella que en el mismo objeto de estudio sirvió como una fuente de información para el investigador, con el propósito de recopilar la información requerida para cumplir los objetivos de la investigación, se efectuó el trabajo de campo utilizando diversos instrumentos entre los que destacan: las encuestas, la observación directa y la entrevista que permitió identificar los problemas en la empresa.

Investigación Descriptiva.

Se utilizó para analizar y señalar las características particulares y diferenciadoras de cómo es y cómo se manifiesta un fenómeno y sus componentes, se hizo uso de esta investigación al describir el problema en sus causas y efectos, se limita de algún fenómeno o situación en particular.

Investigación Bibliográfica.

Es una indagación documental que permitió apoyar la investigación, para lo cual se efectuó una revisión exhaustiva de libros, revistas, artículos, folletos, páginas web, documentos y archivos con información disponible sobre el tema en estudio que permitieron ampliar y enriquecer el conocimiento del investigador y así sustentar las variables independientes y dependientes.

Población y Muestra.

Población.

Tabla 5: Población

DESCRIPCIÓN CANTIDAD

Gerente Propietario 1

Contadora Externa 1

Personal Adm. – Fin. 3

TOTAL: 5

Fuente: Llantadura

Elaborado: Raúl Reascos

Muestra.

Considerando que la población de la presente investigación no supera las cien personas no se procede a determinar la muestra.

Métodos, técnicas e instrumentos de investigación.

Métodos.

Los métodos de investigación a recurrir son:

- Método Inductivo – Deductivo.

El método inductivo nos permitió explorar los aspectos particulares para llegar así a un entendimiento general del tema investigado, se utilizó el método inductivo y deductivo para plantear las causas y efectos del tema investigado.

- Método Analítico – Sintético.

- Método Histórico Lógico.

Permitió vincular en el proceso contable las operaciones realizadas de un tiempo determinado para posterior realizar el respectivo registro de cada una de las mismas para el conocimiento de la información financiera, es decir las distintas etapas de los objetos en su sucesión cronológica para conocer la evolución y desarrollo del objeto o fenómeno de investigación.

- Método de Recolección de Datos.

Es importante destacar que los métodos de recolección de datos, se pudo definir como: al medio a través del cual el investigador se relacionó con los participantes para obtener la información necesaria que permitió lograr los objetivos de la investigación.

Técnicas.

Así mismo las técnicas que orientaron a evidenciar el problema fueron:

- Entrevista.

Fue la técnica orientada a obtener información de forma oral y personalizada sobre los acontecimientos vividos y aspectos personales de los informantes en relación a la situación que se investigó, la misma se aplicó al Gerente y contadora externa.

- Encuesta.

La encuesta se aplicó al personal de la empresa en las preguntas del cuestionario para el costo de la producción e información financiera donde permitió tabulación y análisis de la información que se está estudiando.

Instrumentos.

- Guía de la entrevista

la guía de entrevista permitió como instrumento de investigación comprender hechos y formular una propuesta sólida que pudo corregir una realidad no deseada.

- Cuestionario de encuesta.

Este instrumento fue utilizado para la realización de las encuestas, el cual consistió en una serie de preguntas cerradas y agrupadas de los problemas específicos que se investigó, logrando registrar datos que fueron de apoyo esencial en cada proceso de nuestra investigación, sin desviarnos de mismo para saber exactamente lo que se requiere para dar soluciones a los problemas planteados.

Resultados del diagnóstico de la situación actual.

Una vez finalizada las entrevistas al gerente propietario y contador, así como las encuestas al personal de la empresa, se obtuvo los siguientes resultados e interpretaciones que se detallan a continuación:

Entrevista realizada al gerente propietario del almacén.

Pregunta N° 1: ¿Posee un plan de cuentas ajustado y entendible a las necesidades del negocio?

Bueno, la verdad no se ha manejado aquello en la empresa por lo complicado que es entender esos aspectos.

Pregunta N° 2:¿Tiene identificado los ingresos y gastos de su negocio?

Realmente no, eso lo maneja la contadora externa, ya que ella es encargada de la parte económica del negocio.

Pregunta N° 3:¿Han tenido inconvenientes con los organismos de control?

Pregunta N° 4: ¿Recibe oportunamente los estados financieros por parte de la persona responsable?

NO, más bien cuando tengo alguna diligencia que soliciten los balances el contador me ayuda con uno a la fecha.

Pregunta N° 5:¿Cuenta con un registro de cuentas por cobrar de sus clientes?

No exactamente, pero si se mantiene un cuaderno de todos los clientes que adeudan al negocio.

Pregunta N° 6: ¿Conoce la importancia de la aplicación de indicadores financieros en las empresas?

Entiendo que me permite conocer la situación financiera de la empresa para la oportuna toma de decisiones, pero no hemos aplicado en nuestra empresa.

Pregunta N° 7:¿Tiene identificado la rentabilidad que maneja en su negocio?

Con exactitud no, pero el negocio es rentable.

Pregunta N° 8: ¿Cuál es el margen de ganancia que Ud. establece en cada uno de los productos?

Es variable, pero más o menos tiene un margen de un 20%.

Pregunta N° 9:¿Mantiene un acorde nivel de endeudamiento?

Bueno con exactitud no le puedo decir un porcentaje, pero es manejable el endeudamiento que tenemos en la actualidad.

Entiendo por liquidez el dinero que cuenta la empresa y le puedo afirmar que si posee dinero la empresa.

Entrevista realizada a la contadora externa del negocio.

Pregunta N° 1: ¿Cuenta con un plan de cuentas ajustado a la actividad económica de la empresa?

Utilizo el sistema contable de mi oficina que permite manejar cualquier tipo de contabilidad que necesite.

Pregunta N° 2: ¿Mantiene identificado los ingresos y gastos de su negocio?

Claro, lógicamente de los documentos que entrega la empresa en forma mensual permite identificar los ingresos como gastos del mismo.

Pregunta N° 3:¿La empresa ha tenido inconvenientes con algún organismo de control?

Sí, pero de manera parcial ya que en muchos casos no realizan las retenciones en forma oportuna o no entregan toda la información y en el cruce que hace el SRI detecta aquello.

Pregunta N° 4:¿Entrega periódicamente los estados financieros a la empresa?

Los servicios contratados no incluyen que se entreguen en forma mensual los balances, únicamente una vez al año que se resume en el impuesto a la renta.

Pregunta N° 5: ¿Cuenta con un registro de los clientes que tiene la empresa en forma periódica?

No, únicamente la información proporcionada por la empresa de manera general, esa información es confidencial de ellos.

empresas?

Si, sumamente importante para conocer la situación actual del negocio y tomar decisiones a futuro que permitan mitigar riesgos financieros.

Pregunta N° 7:¿Conoce si la empresa ha obtenido pérdida o ganancia en el presente periodo fiscal?

Aun no se ha cerrado los balances, pero por la documentación presentada este año si reportara ganancias.

Pregunta N° 8:¿Cuál es el margen de utilidad que maneja el negocio?

Considerando que recién este año tome responsabilidad como contadora, aun no se ha podido establecer o identificar el margen de utilidad.

Pregunta N° 9:¿Cuál es el nivel de endeudamiento en el negocio?

Es variante por los diferentes productos que maneja y el cambio en los precios de compra, maneja un 20% como margen de ganancia.

Pregunta N° 10:¿Mantiene buena liquidez el negocio?

Encuesta realizada al personal de la empresa.

Tabla 6: Encuesta al personal

PREGUNTA RESPUESTAS Y PORCENTAJES ANALISIS

1. ¿La empresa cuenta con un plan

de cuentas

practico y

entendible?

Si 0% No 100

% 3

La empresa no cuenta con un plan de cuentas practico y entendible.

2. ¿La empresa mantiene un registro de los ingresos y gastos del negocio?

Si 0% No 100

% 3

La totalidad del personal no mantiene registros de ingreso y gastos del negocio. 3. ¿La empresa ha

tenido

inconvenientes

con los

organismos de control?

SI 100

% NO 0% 3

El personal manifiesta que la empresa ha mantenido

inconvenientes con los organismos de control. 4. ¿Cuentan con

los estados financieros en forma mensual?

SI 0% NO 100

% 3

El personal menciona que no cuentan con los estados financieros en forma mensual.

5. ¿Son

actualizados constantemente las cuentas por cobrar?

SI 33

% NO' 67

% 3

6. ¿Considera Ud.

que las

operaciones del negocio son registradas en forma correcta?

SI 33

% NO

67

% 3

El mayor parte del personal manifiesta que las operaciones no son registradas en forma oportuna.

7. ¿Conoce si la empresa tiene ganancias este año?

SI 0% NO 100

% 3

La totalidad del personal desconoce si tiene ganancias en el presente periodo fiscal. 8. ¿La empresa

elabora análisis financiero para la

toma de

decisiones?

SI 0% NO 100

% 3

La totalidad del personal manifiesta que la empresa no realiza un análisis financiero para la toma de decisiones. 9. ¿Conoce si la

empresa tiene liquidez para afrontar sus deudas?

SI 0% NO 100

% 3

La totalidad del personal desconoce la liquidez de la empresa.

10. ¿Considera de suma importancia la aplicación de índices financieros mensualmente?

SI 67

% NO

33 % A VE CE S

0% 3

La mayor parte del personal determina la importancia de llevar un control económico del negocio.

Fuente: LLANTADURA

Elaborado: Raúl Reascos

Según las entrevistas y la encuesta realizada al gerente propietario, contador externo y personal de la empresa, se ha obtenido los siguientes resultados: