UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES.

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN

DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA.

TEMA:

“PROCESO CONTABLE E INFORMACIÓN FINANCIERA A LA

EMPRESA “SAAVEDRA VÉLEZ MIRIAN NARCIZA”, EN LA

CUIDAD DE SANTO DOMINGO, 2016”.

AUTOR: TANDAZO CHICO ANDERSON STEVEN.

ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGs.

SANTO DOMINGO - ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por el Sr. Tandazo Chico Anderson Steven, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema

“PROCESO CONTABLE E INFORMACIÓN FINANCIERA A LA EMPRESA “SAAVEDRA VÉLEZ MIRIAN NARCIZA” EN LA CIUDAD DE SANTO

DOMINGO, 2016”., ha sido prolijamente revisado, y cumple con todos los requisitos

establecidos en la normativa de la Universidad Regional Autónoma de Los Andes – UNIANDES – por lo que apruebo su presentación.

Santo Domingo, septiembre de 2017

Ing. Almeida Blacio Jorge Hernán, MGs.

DECLARACIÓN DE AUTENTICIDAD

Yo, Tandazo Chico Anderson Steven, estudiante de la Carrera de Contabilidad Superior

y Auditoria, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados en el presente trabajo de investigación, previo a la obtención del título de INGENIERO EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son

absolutamente originales, auténticos y personales; a excepción de la citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, septiembre de 2017

Tandazo Chico Anderson Steven

DERECHOS DE AUTOR

Yo, Tandazo Chico Anderson Steven, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, septiembre de 2017

Tandazo Chico Anderson Steven

DEDICATORIA

A mis padres por ese amor y apoyo incondicional; A mis hermanas para que nunca olviden que todo sacrificio vale la pena; A mis abuelitos(as), tíos(as) y primos(as) por esa preocupación durante el proceso de mi tesis, y finalmente a todas aquellas personas, que me brindaron su ayuda y que siempre

creyeron en mí.

AGRADECIMIENTO

A Dios por permitirme cumplir una más de mis metas; A mis amados padres Alicia y Carlos, por esa confianza y apoyo demostrado a lo largo

de este camino; A mí enamorada Valentina por su apoyo incondicional y por sus palabras de aliento en

los momentos complicados; A mi asesor de tesis Mgs. Jorge Almeida por su valiosa guía y ayuda en toda la

investigación; A la Universidad; y Facultad de Sistemas Mercantiles, Así como a todos quienes fueron mis maestros.

RESUMEN

La Empresa “SAAVEDRA VELEZ MIRIAN NARCIZA”, se dedica a la comercialización de muebles de diferentes materiales, hoy en la actualidad este mercado ha tenido un gran crecimiento, lo que ha ocasionado inconvenientes en la situación financiera de la empresa, y es indispensable que se aplique un proceso contable para obtener información financiera real y oportuna para la toma de decisiones y mejorar la situación económica de la empresa.

El presente trabajo investigativo se aplicó mediante métodos, técnicas e instrumentos de investigación, permitiendo determinar que la empresa carecía de un plan de cuentas, una mala utilización de documentos tributarios y falta de un registro diario de las operaciones que genera la empresa, ocasionando un desconocimiento de la situación económica de la empresa.

El resultado obtenido, en el diseño del proceso contable en el mes de Julio 2016, genero una pérdida económica por un valor de $1.335,02; ocasionado porque la empresa dentro del mes no realiza muchas ventas pero ha generado más gastos, además no contaba con un proceso contable que le permita ver la realidad económica para no realizar gastos innecesarios.

ABSTRACT

The company "SAAVEDRA VELEZ NARCIZA MIRIAN", is dedicated to the furniture commercialization about any material, nowadays this market has had a great growth, which has caused inconveniences in the financial situation from the company, and it is indispensable that apply an accounting process to obtain real and timely financial information to make decisions and improve the economic situation for the company.

The present investigative work was applied through research methods, techniques and instruments, allowing to determine that the company lacked a chart of accounts, a misuse of tax documents and lack from a daily record of the operations generated by the company, causing a knowledge lack about the economic situation for the company.

The result obtained, in the design of the accounting process on July 2016, generated an economic loss for a value about $ 1,335.02; caused because the company within the month does not make many sales but has generated more expenses, also did not have an accounting process that allows you to see the economic reality to avoid unnecessary expenses.

ÍNDICE GENERAL

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INTRODUCCIÓN. ... 1

Antecedentes de la Investigación. ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 3

Delimitación del problema. ... 3

Objeto de la Investigación y Campo de acción. ... 3

Identificación de la Línea de Investigación. ... 3

Objetivo general. ... 3

Objetivos específicos. ... 3

Idea a defender. ... 4

Justificación del tema. ... 4

1. MARCO TEÓRICO ... 6

1.1. Origen y evolución del objeto de investigación. ... 6

1.2. Análisis de las distintas posiciones teóricas de la Información Financiera. ... 6

Contabilidad. ... 6

Importancia ... 7

Objetivos de la Contabilidad ... 7

1.2.4.1 Contabilidad Gubernamental ... 8

1.2.4.2 Contabilidad Bancaria ... 8

1.2.4.3 Contabilidad Hotelera ... 9

1.2.4.4 Contabilidad de Costos ... 9

1.2.4.5 Contabilidad Comercial o General. ... 10

1.2.4.5.1 Importancia. ... 10

1.2.4.5.2 Sistema de Inventarios. ... 11

1.2.4.5.3 Método de Valoración de Inventario. ... 12

Proceso Contable. ... 12

Flujo del Proceso Contable. ... 13

1.2.6.1 Documento Fuente. ... 14

1.2.6.1.1 Clasificación. ... 14

1.2.6.2 Plan de Cuentas. ... 15

1.2.6.3 Balance de Situación Inicial. ... 15

1.2.6.4 Libro Diario. ... 16

1.2.6.5 Libro Mayor. ... 16

1.2.6.5.1 Libros Auxiliares. ... 17

1.2.6.6 Balance de Comprobación. ... 17

1.2.6.7 Ajustes. ... 18

1.2.6.8 Estados Financieros. ... 19

1.2.6.8.1 Estado de Resultados. ... 19

1.2.6.8.2 Estado de Situación Financiera o Balance General. ... 20

1.2.6.8.3 Estado de Flujo del Efectivo. ... 21

1.2.6.8.4 Estado de Evolución del Patrimonio y Superávit. ... 21

a) Estado de Evolución del Patrimonio. ... 21

b) Estado de Superávit – Ganancias Retenidas. ... 22

1.2.6.8.5 Notas Explicativas. ... 22

Información Financiera. ... 23

Importancia. ... 23

Análisis financiero. ... 23

1.2.9.1 Análisis vertical. ... 24

1.2.9.2 Análisis horizontal. ... 24

Indicadores Financieros. ... 24

a) Razón Corriente o Índice de Liquidez. ... 25

b) Prueba Ácida. ... 25

c) Capital de Trabajo ... 26

1.2.10.2 Razones de Actividad. ... 26

a) Rotación de cuentas por Cobrar. ... 26

b) Rotación de Inventarios ... 27

c) Plazo promedio de reposición de inventario. ... 27

1.2.10.3 Razones de Apalancamiento. ... 27

a) Razón del nivel de Endeudamiento. ... 27

1.2.10.4 Razones de Rentabilidad. ... 28

a) Margen Bruto de Utilidad Sobre las Ventas. ... 28

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas de los Procesos Contables. ... 29

1.4. Conclusiones Parciales del Capítulo ... 29

2. MARCO METODOLÓGICO ... 30

2.1. Planteamiento de la propuesta. ... 30

2.2. Descripción del Procedimiento Metodológico. ... 30

Modalidad de la investigación. ... 30

Tipo de investigación. ... 31

2.2.2.1 Investigación de campo. ... 31

2.2.2.2 Investigación Bibliográfica. ... 31

2.2.2.3 Investigación Descriptiva. ... 31

2.2.2.4 Investigación Explicativa ... 31

Métodos de investigación. ... 31

2.2.3.1 Analítico – Sintético. ... 31

2.2.3.2 Inductivo – Deductivo. ... 32

2.2.3.3 Histórico – Lógico. ... 32

Técnicas de investigación. ... 32

2.2.4.1 Observación. ... 32

2.2.4.2 Entrevista. ... 32

2.2.4.3 Encuesta. ... 32

2.2.5.1 Guía de observación. ... 33

2.2.5.2 Guía de entrevista. ... 33

2.2.5.3 Cuestionario de encuesta. ... 33

Población y Muestra de la aplicación. ... 33

2.2.6.1.1 Población. ... 33

Interpretación de resultados ... 34

2.2.7.1 Entrevista dirigida a la gerente de la empresa. ... 34

2.2.7.2 Entrevista dirigida el contador externo de la empresa. ... 36

2.2.7.3 Encuesta dirigida a los proveedores de la empresa. ... 37

Verificación de la idea a defender. ... 38

2.3. Propuesta del investigador. ... 39

2.4. Conclusiones parciales del capítulo. ... 39

3. MARCO PROPOSITIVO. ... 41

3.1. TÍTULO DE PROPUESTA: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA A LA EMPRESA “SAAVEDRA VELEZ MIRIAN NARCIZA”, EN LA CUIDAD DE SANTO DOMINGO”. ... 41

3.2. DESARROLLO DE LA PROPUESTA. ... 41

Justificación. ... 41

Objetivo general. ... 41

3.2.2.1 Objetivos específicos. ... 42

Propuesta del Proceso Contable. ... 42

3.2.3.1 Documento Fuente. ... 42

3.2.3.1.1 Documentos internos. ... 42

3.2.3.1.2 Documentos externos. ... 45

3.2.3.2 Plan General de Cuentas. ... 47

3.2.3.3 Manual de Procedimientos Contables. ... 51

3.2.3.4 Proceso Contable. ... 53

3.2.3.4.1 Jornalización. ... 53

3.2.3.4.2 Estado de Situación Inicial. ... 55

3.2.3.4.3 Libro Diario. ... 59

3.2.3.4.4 Mayorización. ... 61

3.2.3.5 Estructuración de Informes. ... 63

3.2.3.5.1 Balance de Comprobación Ajustado. ... 63

3.2.3.5.2 Estado de Resultados. ... 64

3.2.3.5.3 Estado de Situación Final ... 65

3.2.3.5.4 Estado de Flujo de Efectivo. ... 66

3.2.3.6 Evaluación Financiera. ... 67

3.2.3.6.1 Análisis Vertical. ... 67

3.2.3.6.2 Análisis Horizontal. ... 68

3.2.3.6.3 Razones de liquidez. ... 68

3.2.3.6.4 Razones de actividad. ... 69

3.2.3.6.5 Razones de Apalancamiento. ... 70

3.2.3.6.6 Razones de Rentabilidad. ... 71

3.2.3.6.7 Informe de Gerencia. ... 72

3.3. VALIDACICIÓN DE LA PROPUESTA. ... 73

Conclusiones. ... 73

Recomendaciones. ... 73

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla N.1: Proceso Contable...13

Tabla N.2: Diseño del Libro Diario...16

Tabla N.3: Diseño del Libro mayor...17

Tabla N.4: Diseño del Balance de Comprobación...18

Tabla N.5: Diseño del Estado de Resultado...20

Tabla N.6: Diseño del Estado de Situación Final...20

Tabla N.7: Población...33

Tabla N.8: Resultado de la Encuesta...37

Tabla N.9: Propuesta a realizar...39

ÍNDICE DE GRÁFICOS Gráfico N.1: Comprobante de Ingreso...43

Gráfico N.2: Comprobante de Egreso...43

Gráfico N.3: Proforma...44

Gráfico N.4: Vale de caja chica...44

Gráfico N.5: Factura...45

Gráfico N.6: Comprobante de Retención...46

Gráfico N.7: Liquidación de Compra y Bienes...46

Gráfico N.8:Nota de Crédito...47

ÍNDICE DE ANEXOS

ANEXO N. 3: Carta de aprobación de la empresa. ANEXO N. 4: RUC de la empresa

ANEXO N. 5: Facturas de compras y ventas. ANEXO N. 6: Libro Diario.

ANEXO N. 7: Libro Mayor. ANEXO N. 8: Kárdex ANEXO N. 9: Rol de Pagos.

1

INTRODUCCIÓN.

Antecedentes de la Investigación.

La contabilidad a través del tiempo ha venido siendo factor esencial para todas las empresas alcanzando a obtener un gran manejo económico, se encarga de suministrar toda información fundamental para la toma de decisiones empresariales. La función es registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados. Por consiguiente los gerentes a través de la contabilidad podrán orientarse sobre el curso que siguen sus negocios mediante los datos contables y estadísticos.

En toda empresa es importante y fundamental conocer la información financiera que genera la misma, a través de esta información se formulan conclusiones sobre el desempeño financiero de la entidad, la necesidad de esta información hace que se produzcan los estados financieros para que pueda ser utilizado por gerencia y pueda ser estudiada, con esta información en general se podrá evaluar el futuro de la empresa y tomar decisiones, con el cual se beneficie la misma.

En la actualidad dentro ciudad de Santo Domingo, se ha registrado un gran crecimiento sobre la comercialización de muebles de todo tipo de material, ocasionando que las empresas que se dedican a esta actividad tengan no tengan un control adecuado de su información financiera, es así, que tenemos la empresa “Saavedra Velez Mirian Narciza”, que con el crecimiento del mercado desconoce con exactitud sus operaciones financieras, obligando al propietario a no poder tomar decisiones y no controlar su información financiera.

De la investigación realizada en el CDIC de la Universidad Regional Autónoma de los Andes-Uniandes Santo Domingo se ha podido determinar que no registra antecedentes investigativos con el tema de procesos contables e información financiera por lo tanto la tesis a realizarse es original e inédita del presente autor, pero sin embargo existen antecedentes relacionados a esta investigación como:

2

Sistema contable y gestión financiera de la empresa “CASA MILÁN” en Santo Domingo, 2009, Rey Tipan Lider Shamul, Ing. Alarcon Toabanda Piedad Elizabeth, Mgs.

Diseño del sistema contable y gestión financiera para “MULTICOPY” del cantón, Santo Domingo provincia Santo Domingo de los Tsáchilas, 2010, Perez Galeas Janeth Jacqueline, Ing. Alarcon Toabanda Piedad Elizabeth, Mgs.

Planteamiento del problema.

La Empresa “Saavedra Velez Mirian Narciza”, tiene problemas con su información financiera al no poseer un proceso contable que le permita obtener la información adecuada para tomar la mejor decisión y pueda tener una estabilidad económica, no posee un registro de todas las transacciones que genera la empresa dentro de su actividad económica.

En la visita previa a la empresa se pudo determinar las siguientes debilidades:

La falta de un plan de cuentas adecuado a las necesidades que posee la empresa ocasiona desconfianza en el registro de las actividades que realizan a diario y un desconocimiento en la información financiera por parte del propietario del negocio.

La mala utilización de los documentos tributarios que se manejan internamente en la empresa genera gastos inadecuados, afectando directamente a la parte contable financiera.

La falta de un registro organizado de todas las transacciones contables que se realiza en la empresa ocasiona desconfianza en la información económica que dispone la empresa.

La inasistencia de estados financieros que evidencien la situación actual de la empresa ocasiona una mala toma de decisiones de parte del propietario.

3

contable, además empezaría a perder su rentabilidad y tendría sanciones pecuniarias por parte del SRI promoviendo el cierre definitivo del negocio.

Formulación del problema.

¿Con la aplicación de un proceso contable mejorara la información financiera de la Empresa “Saavedra Velez Mirian Narcisa” de la cuidad de Santo Domingo, 2016?

Delimitación del problema.

La presente investigación se la realizará en la Empresa “Saavedra Vélez Mirian Narcisa” con su nombre comercial “Metal Mueble Amoblar” que se encuentra ubicada en la Av. La Paz y Cooperativa 30 de julio, su actividad económica principal es la venta al por menor de muebles de cualquier material y hoy solo se dedican exclusivamente a la comercialización de ellos es por eso que solo se toma en cuenta solo esta actividad para la realización de nuestra presente investigación, se realizará el diseño de un proceso contable e información financiera, la información y datos que se tomarán de la empresa serán del año 2016 y la investigación se la realizará en el mes de Julio del mismo año.

Objeto de la Investigación y Campo de acción.

Objeto de Estudio: Información Financiera. Campo de acción: Procesos Contables

Identificación de la Línea de Investigación.

La línea de investigación del presente trabajo investigativo es: Gestión de Información Contable.

Objetivo general.

Diseñar un proceso contable para el mejoramiento de la información financiera en la Empresa “Saavedra Velez Mirian Narciza” en la Cuidad de Santo Domingo, 2016.

Objetivos específicos.

4

Diagnosticar la situación actual de la empresa mediante la aplicación de métodos, técnicas e instrumentos de la investigación.

Realizar el proceso contable que nos permita tener un adecuado control del registro, análisis e interpretación de la información económica de la empresa, mejorando la parte financiera para poder tomar la mejor decisión.

Idea a defender.

Con la aplicación de un proceso contable estructurado con un plan de cuentas aplicadas a las necesidades de la empresa, facilitara el registro de las operaciones, y por ende la transferencia correcta de los valores a los mayores generales, que obtendrá los estados financieros oportunos y fiables para una buena toma de decisiones, los mismos que permitirán mejorar la información financiera “Saavedra Velez Mirian Narcisa”.

Justificación del tema.

Al realizar el diseño de un proceso contable e información financiera se propone solucionar los problemas que posee la empresa “Saavedra Velez Mirian Narciza”, ya que es de vital importancia mejorar la información financiera que posee la misma, cabe recalcar que esto le permite tener un mejor control de las operaciones que realiza en empresa a diario, para seguir creciendo como empresa y tener una buena situación económica.

Este aporte teórico servirá de base para las siguientes investigaciones, se fundamenta en bibliográficas e internet, empleados en el desarrollo y análisis de la información recopilada plasmada en el vigente trabajo de grado, servirá de sustento, apoyo y base importante para las futuras investigaciones relacionadas al tema planteado.

Es por ello que la novedad científica en el proceso contable en la Empresa “Saavedra Velez Mirian Narciza”, es una implementación novedosa; ya que a la inexistencia evidente de un proceso despierta un gran interés de la empresa para poder obtener resultado reales y poder realizar un toma de decisiones que cambie el futuro de la empresa.

5

6

CAPÍTULO I

1.MARCO TEÓRICO

1.1.Origen y evolución del objeto de investigación.

La contabilidad es una parte fundamental de la historia económica y, el estudio de la evolución de las técnicas contables, la cual aparece en la historia de los pueblos como resultado de la expansión comercial, los pueblos eran nómadas y no existía propiedad privada, por ello, difícilmente es posible una comprensión profunda y completa de los fenómenos económicos y sociales si se estudian desde una óptica que incluya el enfoque histórico-contable.

El objeto de investigación del problema expuesto se generó básicamente por la inexistencia de libros de contabilidad, un stock de inventarios sin movimiento y desconocimiento absoluto de la información financiera dificulta la toma de decisiones, la ausencia de un plan de cuentas apropiado a las necesidades de la empresa, lo cual será solucionado mediante la aplicación apropiada del Proceso contable, que servirá como guía para respectiva elaboración de los estados financieros.

1.2.Análisis de las distintas posiciones teóricas de la Información Financiera.

Contabilidad.

“La contabilidad es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico, como en normas internacionales.” (Zapata, P., 2011, pág. 8)

“Es la ciencia, el arte y la tecnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable.” (Bravo M, 2013, pág. 1)

7

Importancia

“Tomar decisiones adecuadas, a partir de la información confiable que periódicamente ofrece la contabilidad, con altas probabilidades del éxito.” (Zapata, P., 2011, pág. 8)

“Sistema dinámico, pues al procesar de manera sistemática los hechos económicos, la contabilidad permite establecer controles efectivos de los recursos y generar un conjunto de reportes específicos, estados financieros y sus notas explicativas.” (Bravo, 2013, pág. 2)

Por ello, la contabilidad es uno de los elementos más importante en todas las empresas, porque nos permite conocer la situación actual en lo económico y financiero que se encuentra.

Objetivos de la Contabilidad

“El objetivo principal de la contabilidad consiste en la preparación de los estados contables que reflejan en forma concluyente, los verdaderos resultantes de las actividades comerciales de un período de tiempo definido y la auténtica situación financiera del negocio en fecha.”(Perez, 2011, pág. 15)

“Desarrollar el ciclo que siguen las operaciones desde el reconocimiento hasta la generación de estados financieros (balances), por medio de explicaciones y aplicaciones secuenciales; comprender las causas y efectos de las operaciones en la situación económica y financiera de la empresa.” (Zapata, P., 2011, pág. 3)

Por ello, que el objetivo de la contabilidad es obtener los estados financieros para poder tener un panorama claro de la situación en la que se encuentra la empresa y así poder llegar a una decisión para salvar a la empresa.

Tipos de Contabilidad.

8

personas relacionadas con la empresa, como su administración para la toma de decisiones.” (Zapata, P., 2011, pág. 9)

Por ello, que la contabilidad se clasifica de acuerdo a los múltiples campos especializados, es decir proporcionara información de acuerdo al área de trabajo donde se aplique la contable.

1.2.4.1Contabilidad Gubernamental

“La contabilidad Pública como una aplicación especializada de la contabilidad es, ante todo, un sistema de información que procesa datos económicos, sociales, ambientales y financieros de los entes públicos, con el fin de revelar a través de estados contables e informes, la naturaleza y características de sus movimientos o flujos resultantes en los cambios de montos acumulados de obligaciones y derechos que poseen y administran los entes públicos durante un horizonte temporal determinado.” (Romero, 2013, pág. 84) “La Contabilidad Gubernamental, como parte del sistema de control interno, tendrá como finalidades establecer y mantener en cada institución del Estado un sistema específico y único de contabilidad y de información gerencial que integre las operaciones financieras, presupuestarias, patrimoniales y de costos, que incorpore los principios de contabilidad generalmente aceptados aplicables al sector público, y que satisfaga los requerimientos operacionales y gerenciales para la toma de decisiones, de conformidad con las políticas y normas que al efecto expida el Ministerio de Economía y Finanzas.” (Estado, 2015, pág. 6)

Por ello, que la contabilidad gubernamental es la que se aplica a instituciones del estado que les permite mantener un sistema se aplica en las instituciones y que a través de esta puedan mantener la unión de las operaciones financieras, presupuestarias, patrimoniales y de costos del sector público, para lo cual permita tener una mejor organización dentro de las instituciones.

1.2.4.2Contabilidad Bancaria

9

“Las entidades Financieras al final de cada día laborable, elaborarán un balance por cada una de las divisas en las que operen, convertidas a la paridad en dólares de los Estados Unidos de América, según la tabla de cotización de moneda extranjera proporcionada diariamente por el Banco Central del Ecuador, correspondiente al día en curso.” (Financieras, 2011, pág. 54)

Por ello, que la contabilidad Bancaria se utiliza en todas las institución financieras con el objetivo de medir y valorar todos los componentes financieros que posee una institución con la finalidad de cumplir las normas establecidas para su funcionamiento que presten una organización financiera.

1.2.4.3Contabilidad Hotelera

“La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de información. La contabilidad tiene como principal misión el proporcionar una información adecuada y sistemática del acontecer económico y financiero de las empresas hoteleras.” (Carrasco, 2010, pág. 23)

Por ello, que la contabilidad hotelera, se encarga de evaluar todos los procesos económicos de un lugar turístico dando opciones a los propietarios para poder mejorar las instalaciones de acuerdo a las ganancias obtenidas.

1.2.4.4Contabilidad de Costos

“Mide, analiza y reporta información financiera y no financiera relacionada con los costos de adquisición o uso de los recursos dentro de una organización.” (Charles, H., 2012, pág. 27)

“Es la aplicación de los principios contables con el fin de determinar el valor total de la materia prima, mano de obra y otros insumos utilizados en la obtención de un producto terminado o en la prestación de un servicio.” (Bravo, 2013, pág. 1)

10

1.2.4.5Contabilidad Comercial o General.

“Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no financieros. Ejemplos: almacenes de calzado, de electrodomésticos; empresas de transporte, de seguridad y vigilancia, etc.” (Zapata, P., 2011, pág. 9)

“Es un campo especializado de las ciencias administrativas, que se sustenta en principios y procedimientos generalmente aceptados, destinados a cumplir con los objetivos de: análisis, registro, control de las transacciones u operaciones realizadas por una empresa o institución en funcionamiento, con las finalidades de, informar e interpretar la situación económica financiera y los resultados operacionales alcanzados en cada periodo o ejercicio contable, durante toda la existencia permanente de le entidad” (Bravo Valdivieso M., 2011, pág. 2)

Por ello, que la contabilidad comercial es aquella que utilizan aquellos negocios que su actividad comercial es la compra venta de artículos o mercaderías y servicios no financieros ya que se encarga de analizar, registrar, controlar todas las transacciones que se genera en el día para poder presentar estados financieros al fin de cada tiempo establecido.

1.2.4.5.1Importancia.

“En las empresas, unos de los procesos que ha merecido especial atención y ha experimentado mejoras notables es la contabilidad, comprendida como el medio de generación de datos, reportes y balances, es decir, información que usa el gerente en la toma de decisiones, el proceso contable que se encuentra computarizado en línea y descentralizado, de tal manera que los datos netos, acumulados y específicos se obtienes casi al instante. Un gerente con esta rica y oportuna información, estará en capacidad de enfrentar los retos de la competencia con buenas probabilidades de éxito” (Zapata, P., 2011, págs. 13,14)

11

1.2.4.5.2Sistema de Inventarios.

a) Sistema de Cuenta múltiple.

Utiliza varias cuentas para la contabilización de las transacciones relacionadas con mercaderías:

Inventario Mercadería.

Costo de Ventas.

Compras.

Ventas.

Devolución en ventas.

Devolución en compras.

Transporte en Compras.

Transporte en ventas.

Embalajes en Compras.

Seguros en Compras.

Descuento en Compras.

Descuento en Ventas.

A cada operación se la registra con su propio nombre, lo cual es ventajoso en algunas empresas que desean conocer el movimiento individual de cada una de estas partidas, y de esta manera conocer su evolución, comportamiento, y movimientos de cada cuenta. (Galindo, 2012)

b) Sistema de Cuenta Permanente.

Este es el sistema apropiado a las necesidades de control e información, que por sus ventajas se ha posicionado en empresas comerciales, industriales y de servicios.

Utiliza tres cuentas: inventario de mercadería, ventas y costo de ventas.

Es necesario contar con un auxiliar para cada tipo de artículos (kárdex), por tanto el inventario se puede determinar en cualquier momento, solo por control se deberán efectuar constataciones físicas periódicas sobre bases de rotación.

12

aplicación obliga a contar con personal contable idóneo, capacitado y entrenado adecuadamente. (Sánchez, 2011, pág. 97)

1.2.4.5.3Método de Valoración de Inventario.

Los métodos de valoración reconocidos por las NIIF son el FIFO o PEPS y el método de promedio ponderado (P.P):

Método FIFO o PEPS: siglas que significa lo primero en entrar, lo primero en salir. De acuerdo con la filosofía del método, el precio de valoración de los despachos se determina en este orden: Inventario Inicial, Inventario de las compras que, en su orden, han sido registradas.

Método Promedio Ponderado: Forma de valoración utilizado por la relativa facilidad de cálculo y por considerar que se ajusta adecuadamente a la tendencia voluble del mercado que estén en este vaivén sean valoradas al P.P, los métodos de valoración se evidencia mediante tarjetas de control de existencias (kárdex), permitiendo mantener un control individualizado y actualizado de todos los ítems que conforman la cuentas mercaderías. (Sánchez, 2011, pág. 99)

Por ello, el Método FIFO o PEPS hace referencia a toda la mercadería que primero entra tiene que salir mientras el método promedio ponderado hace referencia a que todos sus costos serán promediados para obtener el costo de ventas.

Proceso Contable.

“Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de los Estados Financieros.” (Bravo, M., 2011, pág. 33)

13

Por ello, que los procesos contables consisten en la en el registro sistemático y cronológico de las transacciones en los respectivos libros de contabilidad, con todos sus procesos como también realizar los respectivos procesos de ajustes a las cuentas, el cierre de las cuentas de resultado y la elaboración de los estados financieros, todo lo mencionado anteriormente se lo conoce como ciclo contable.

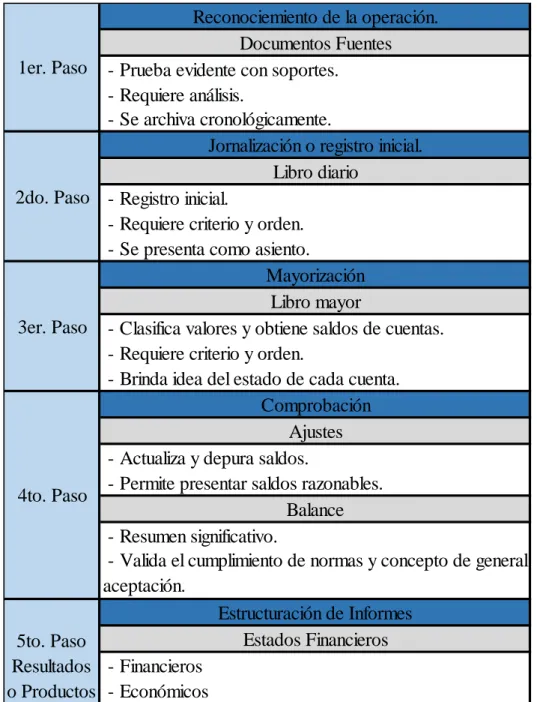

Flujo del Proceso Contable.

Tabla N.1: El proceso contable es el siguiente:

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General. Página 35. Elaborado por: Anderson Tandazo.

Reconociemiento de la operación. Documentos Fuentes - Prueba evidente con soportes.

- Requiere análisis.

- Se archiva cronológicamente.

Jornalización o registro inicial. Libro diario

- Registro inicial.

- Requiere criterio y orden. - Se presenta como asiento.

Mayorización Libro mayor

- Clasifica valores y obtiene saldos de cuentas. - Requiere criterio y orden.

- Brinda idea del estado de cada cuenta. Comprobación

Ajustes - Actualiza y depura saldos.

- Permite presentar saldos razonables. Balance - Resumen significativo.

- Valida el cumplimiento de normas y concepto de general aceptación.

Estructuración de Informes Estados Financieros - Financieros

- Económicos 5to. Paso

Resultados o Productos 1er. Paso

2do. Paso

3er. Paso

14

1.2.6.1Documento Fuente.

“Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa.” (Bravo, M., 2011, pág. 35) “Los soportes contables son los medios escritos con los cuales puede justificarse una transacción u operación comercial realizada por el ente económico o empresa.” (Díaz, H., 2011, pág. 360)

Es por ello, que los documentos fuente son los papeles como facturas, notas de venta, liquidación, etc. Que respaldan las transacciones que realiza la empresa dentro del día para realizar el proceso contable.

1.2.6.1.1Clasificación.

a) Comprobantes Internos.

“Sirven para registrar operaciones que no afectan directamente a terceros, como el movimiento de reservas, los diferidos, las salidas de inventarios, la distribución de costos y gastos, etc., y deben contener fecha, número de serie, descripción de la operación y cuantía de ella.” (Fierro, A., 2011, pág. 105)

“Son todos aquellos documentos o soportes que son elaborados internamente por la empresa para el control y registro de sus operaciones con terceros. En su mayor parte, se diseñan de acuerdo con la necesidad de información o los parámetros específicos de control.” (Díaz, H., 2011, pág. 360)

Por ello, que los comprobantes internos son nada más que soportes que ha generado o elaborado la empresa como comprobantes o certificados de algún proceso que ayuda para el control y registro de sus procedimientos.

b) Comprobantes Externos.

15

“Son todos aquellos documentos que sirven de soporte a las transacciones, pero son elaborados por terceros, como las consignaciones bancarias, notas bancarias débito y crédito, pagarés, letras de cambio, remisiones, facturas por compra, entre otros.” (Díaz, H., 2011, pág. 368)

Por ello que los comprobantes externos son emitidos por terceras personas como las facturas, nota de ventas, etc., que respalda la operación realizada con la empresa hecha con terceras personas.

1.2.6.2Plan de Cuentas.

“El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos de importancia trascendente para la toma de decisiones, y posibilitar un adecuado control. Se diseña en función de las necesidades de información y el control que desea la gerencia de la empresa y se elabora atendiendo los conceptos de contabilidad general aceptados y las normas de contabilidad.” (Zapata, P., 2011, pág. 27) “Denominado también Catálogo de Cuentas, es la numeración de cuentas ordenadas sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el código de cada una de las cuentas.” (Bravo, M., 2011, pág. 24)

Por ello, que el plan de cuentas es un instrumento que lo utiliza toda empresa donde se encuentran los nombres de las cuentas con su respectivo código, la cual estará diseñada de acuerdo a la actividad que realiza la empresa para llevar una buena contabilidad.

1.2.6.3Balance de Situación Inicial.

“Se elabora al iniciar las operaciones de la empresa con los valores que conforman el Activo, el Pasivo y el Patrimonio de la misma.” (Bravo, M., 2011, pág. 49)

“El balance de situación es un estado contable que refleja la situación patrimonial de la empresa en un día concreto. Por lo tanto, deriva de los activos, los pasivos y el patrimonio neto.” (Amat, O., 2012, pág. 38)

16

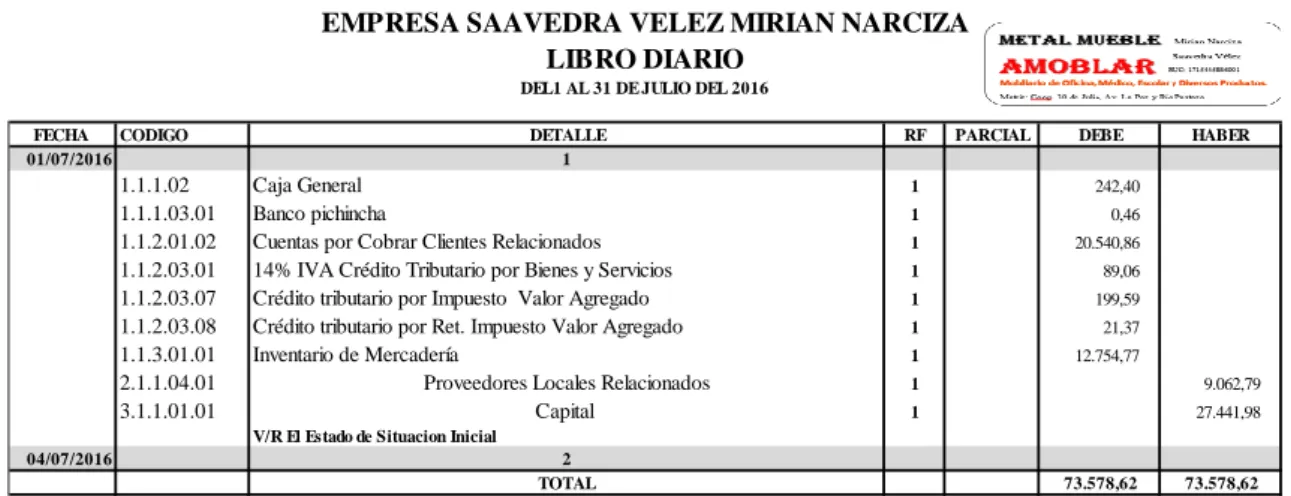

1.2.6.4Libro Diario.

“Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa.” (Bravo, M., 2011, pág. 50)

“Es el registro contable principal, en el que se anotan todas las operaciones en forma de asiento.” (Zapata, P., 2011, pág. 41)

Por ello, que el libro diario es muy importante para la empresa además es fundamental en el proceso contable porque nos permite registrar las transacciones que realice la empresa a diario.

Tabla N.2: Diseño del libro diario

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General.

Elaborado por: Anderson Tandazo.

1.2.6.5Libro Mayor.

“Pertenece al grupo de los libros principales, en este libro se registran en forma clasificada y de cuenta todos los asientos jornalizados previamente en el Diario.”(Bravo, M., 2011, pág. 52)

“Es el segundo registro principal que se mantiene por cada cuenta, con el propósito de conocer su movimiento y saldo en forma particular.” (Zapata, P., 2011, pág. 42)

Por ello, que el libro mayor nos permite tener el control de cada cuenta que se utiliza en la empresa y nos permite tener un panorama claro del cuadre de las cuentas utilizadas de acuerdo al movimiento que se realiza.

FECHA CODIGO DETALLE RF PARCIAL DEBE HABER

01/07/2016 1

1.1.1.02 Caja General 1 242,40

1.1.1.03.01 Banco pichincha 1 0,46

1.1.2.01.02 Cuentas por Cobrar Clientes Relacionados 1 20.540,86

1.1.2.03.01 14% IVA Crédito Tributario por Bienes y Servicios 1 89,06

1.1.2.03.07 Crédito tributario por Impuesto Valor Agregado 1 199,59

1.1.2.03.08 Crédito tributario por Ret. Impuesto Valor Agregado 1 21,37

1.1.3.01.01 Inventario de Mercadería 1 12.754,77

2.1.1.04.01 Proveedores Locales Relacionados 1 9.062,79

3.1.1.01.01 Capital 1 27.441,98

V/R El Estado de Situacion Inicial

04/07/2016 2

TOTAL 73.578,62 73.578,62 EMPRESA SAAVEDRA VELEZ MIRIAN NARCIZA

17

Tabla N.3: Diseño del Libro Mayor.

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General.

Elaborado por: Anderson Tandazo.

1.2.6.5.1Libros Auxiliares.

“Para efectos de control es conveniente que el Libro Mayor (General) se subdivida en los Mayores Auxiliares necesarios para cada una de las cuentas. Este registro se realiza utilizando las SUBCUENTAS e individualizando la información contable especialmente a la que se refiere a las Cuentas y Documentos por Cobrar y por Pagar.” (Bravo, M., 2011, pág. 53)

“De acuerdo con su tamaño y con el catálogo de cuentas que maneje cada empresa

determina el número de auxiliares que necesita, esto permite dividir el trabajo contable entre varias personas. Por lo general, los auxiliares se llevan en libros con hojas removibles, de las cuales a cada cuenta y subcuenta se les asigna un folio.” (Gudiño, J., 2014, pág. 40)

Por ello, que el libro mayor, se refleja en los libros auxiliares necesarios donde se describen cada una de las cuentas con el respectivo comportamiento que cada cuenta a tenido durante un periodo determinado.

1.2.6.6Balance de Comprobación.

18

“Mensualmente se debe verificar el cumplimiento del concepto de partida doble y otros relacionados con la valuación, consistencia, etc.; para esto será necesario elaborar un Balance de Comprobación, el mismo que se prepara con los saldos de las diferentes cuentas que constan en el Libro mayor principal”. (Zapata, P., 2011, pág. 45)

Por ello, que el Balance de Comprobación nos permite visualizar un resumen de todas las cuentas ingresadas a través de las transacciones realizadas en el libro diario y debidamente en el libro mayor con sus respetivos saldos.

Tabla N.4: Diseño del Balance de Comprobación

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General.

Elaborado por: Anderson Tandazo.

1.2.6.7Ajustes.

“Se elaboran al término de un periodo contable o ejercicio económico. Los ajustes contables son estrictamente necesarios para las Cuentas que han intervenido en la Contabilidad de la empresa demuestren su valor real o verdadero y faciliten la preparación de los Estados Financieros.” (Bravo, M., 2011, pág. 55)

“Los ajustes permiten presentar saldos razonables mediante la depuración oportuna y apropiada de todas las cuentas que, por diversas causas, no presentan valores que pueden ser comprobados y, por ende, no denotan la real situación económica y financiera de la empresa.” (Zapata, P., 2011, pág. 51)

Por ello, que los ajustes son asientos contables que permiten ajustar, modificar diferentes cuentas con el objetivo de mostrar los saldos reales mediante la depreciación correspondiente.

N. CÓDIGO CUENTA DEBE HABER DEUDOR ACREEDOR

1 1.1.1.02 Caja General 4.856,48 3.918,44 938,04 -2 1.1.1.03.01 Banco pichincha 0,46 - 0,46 -3 1.1.2.01.02 Cuentas por Cobrar Clientes Relacionados 20.540,86 2.020,90 18.519,96 -38 5.2.1.02.05 Vacaciones 20,00 - 20,00 -39 5.2.1.02.08 Fondos de Reserva 39,98 - 39,98 -40 5.2.1.02.13 Gasto Arriendos 350,00 - 350,00 -41 5.2.1.02.14 Gasto Servicios Contables 53,57 - 53,57 -42 5.2.1.02.18 Gasto Servicio Telefónico 17,48 - 17,48 -43 5.2.1.02.24 Gasto Impuestos, Tasas y Contribuciones 10,00 - 10,00 -44 5.2.1.02.25 Gasto Combustibles 35,08 - 35,08 -45 5.2.1.02.32 Gasto Depreciación Propiedad, Planta y Equipo 278,77 - 278,77 -46 5.2.1.04.02 Intereses por Créditos Recibidos 153,44 - 153,44

-65.843,40

65.843,40 57.440,41 57.440,41 TOTAL

SUMAS SALDOS

EMPRESA SAAVEDRA VELEZ MIRIAN NARCIZA BALANCE DE COMPROBACIÓN

19

1.2.6.8Estados Financieros.

“Los estados financieros son resúmenes de la información contable que reflejan la situación financiera de la empresa, dirigidos a los usuarios internos y externos para que puedan evaluar y tomar decisiones con respecto a las actividades y responsabilidades que tienen con los movimientos operacionales y económicos de esta”. (Rincón, C., Lasso, G., Parrado, A., 2012, pág. 290)

“Los estados financieros se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa. Esta información permite examinar los resultados obtenidos y evaluar el potencial futuro de la compañía.” (Bravo, M., 2011, pág. 191)

Por ello, los estados financieros es la documentación que se elaboran al final de todo proceso contable y se los entrega al departamento de gerencia, son necesario para poderlos interpretar y obtener un panorama claro en qué situación económica y financiera que se encuentra la empresa además para observar los cambios que experimenta la misma a otra fecha o periodo determinado.

1.2.6.8.1Estado de Resultados.

“El Estado de resultados muestra los efectos de las operaciones de una empresa y su resultado final, ya sea ganancia o pérdida; resumen de los hechos significativos que originaron un aumento o disminución en el patrimonio de la empresa durante un periodo determinado. El estado de resultados es dinámico, ya que expresa en forma acumulativa las cifras de rentas (ingresos), costos y gastos resultantes en un periodo determinado”. (Zapata, P., 2011, pág. 62)

“Denominado también Estado de Situación Económica, Estado de Rentas y Gastos, Estado de Operaciones, etc. Se elabora al finalizar el período contable con el objeto de determinar la situación económica de la empresa.” (Bravo, M., 2011, pág. 191)

20

Tabla N.5: Diseño del Estado de Resultados.

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General.

Elaborado por: Anderson Tandazo.

1.2.6.8.2Estado de Situación Financiera o Balance General.

“Es un informe contable que presenta ordenada y sistemáticamente las cuentas del Activo, Pasivo y Patrimonio, y determinada la posición financiera de la empresa en un momento determinado.” (Zapata, P., 2011, pág. 63)

“Denominado también Balance General se elabora al finalizar el período contable para determinar la situación financiera de la empresa en una fecha determinada.” (Bravo, M., 2011, pág. 219)

Por ello, que el estado de situación financiera es un estado detallado que se lo realiza al finalizar el periodo contable, donde muestra todo el proceso contable en forma ordenada las cuentas del activo, pasivo y patrimonio.

Tabla N.6 Diseño del Estado de Situación Financiera.

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General.

21

1.2.6.8.3Estado de Flujo del Efectivo.

“Es el informe contable principal que presenta de manera significativa, resumida y clasificada por actividades de operación, inversión y financiamiento, los diversos conceptos de entrada y salida de recursos monetarios efectuados durante un periodo, con el propósito de medir la habilidad gerencial en recaudar y usar el dinero, así como evaluar la capacidad financiera de la empresa, en función de su liquidez presente y futura”. (Zapata, P., 2011, pág. 389)

“Este estado financiero se elabora al término de un ejercicio económico o período contable para evaluar con mayor objetividad la liquidez o solvencia de la empresa.” (Bravo, M., 2011, pág. 201)

Por ello, que el estado de Flujo del Efectivo se lo presenta al finalizar el proceso contable ya obtenido saldo reales, esta estado nos muestra los movimientos monetarios por concepto de entradas y salidas, que nos permite medir la capacidad financiera de la empresa dentro de ese periodo contable.

1.2.6.8.4Estado de Evolución del Patrimonio y Superávit.

a) Estado de Evolución del Patrimonio.

“Precisamente el Estado de Evolución del Patrimonio es preparado al final del periodo, con el propósito de demostrar objetivamente los cambios ocurridos en las partidas patrimoniales, el origen de dichas modificaciones y la posición actual del Capital contable, mejor conocido como Patrimonio.” (Zapata, P., 2011, pág. 330)

“El estado de cambios en el patrimonio mide la variación, los aumentos y/o disminuciones del patrimonio, originados por las transacciones comerciales realizadas por la empresa durante el período contable.” (Díaz, H., 2011, pág. 434)

22

b) Estado de Superávit – Ganancias Retenidas.

“El Estado de superávit es el informe que demuestra los cambios ocurridos en las utilidades de ejercicios anteriores que no han sido entregadas o distribuidas a socios o accionistas en el ejercicio presente. Se trata de un estado financiero cuya finalidad es exhibir los cambios que ocurren en las cuentas Superávit de capital durante un periodo contable.” (Zapata, P., 2011, pág. 335)

“Se denominada también Estado de Superávit o Estado de Utilidades No Distribuidas, etc. Se elabora al finalizar el período contable para demostrar los cambios que ocurren en la cuenta Superávit – Ganancias Retenidas, durante un período contable.” (Bravo, M., 2011, pág. 196)

Por ello, que el estado de superávit es un estado financiero que nos permite visualizar los cambios que ha tenido la empresa en las utilidades del periodo anterior que todavía no han sido repartidas a los socios de la empresa.

1.2.6.8.5Notas Explicativas.

“Párrafo FC77: La NIC 1 revisada requiere la revelación de información sobre los juicios, aparte de aquellos que supongan estimaciones, que la gerencia haya efectuado en el proceso de aplicación de las políticas contables de la entidad, y que tengan un efecto muy significativo sobre los importes reconocidos en los estados financieros. El Consejo decidió que la revelación de los más importantes juicios de esta naturaleza permitirá a los usuarios de los estados financieros comprender mejor como se aplican las políticas contables, así como hacer comparaciones entre entidades con respecto a los fundamentos sobre los que la gerencia efectúa dichos juicios.” (Consejo de Normas Internacionales de Contabilidad, 2013)

23

Información Financiera.

“Es la que produce la contabilidad, indispensable para la administración y el desarrollo de las empresas, y por lo tanto, es procesada y concentrada para uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta información hace que se produzca los estados financieros”. (Cordova Padilla,M, 2012, pág. 86)

“Conjunto integrado por estados financieros y notas a los mismos, que expresan la situación financiera, los resultados de operación, las variaciones en el capital contable y flujos de efectivo (cambios en la situación financiera) de una empresa.” (Ocho Setzer , G, 2012, pág. 86)

Por ello, que la información financiera, es la parte esencial que se obtiene una vez realizado todo el proceso de contabilidad, que permite y ayuda a obtener una determinar situación económica de la empresa, con lo que nos permitirá realizar un debido análisis de la información financiera obtenida.

Importancia.

“La información financiera es de gran importancia porque a través de ella, los usuarios pueden establecer sus conclusiones sobre el desempeño financiero de la entidad. Por medio de esta información y otros elementos de juicio, el usuario podrá evaluar el futuro de la empresa y tomar decisiones de carácter económico sobre la misma”. (Cordova Padilla,M, 2012, pág. 86)

Por ello, que la información financiera es muy importante para toda empresa que le permite conocer y determinar cómo se encuentra la empresa de acuerdo a la actualidad en la parte económica, permitiendo que tome una correcta decisión de parte de los directivos de la empresa.

Análisis financiero.

24

Por ello, que el análisis financiero es utilizado para evaluar la estructura de las fuentes y usos de recursos financieros, los resultados son importantes en la medida en que pueden ser comparables, si no se pueden comparar no se pueden medir, y si no se pueden medir tampoco se pueden contralar.

1.2.9.1Análisis vertical.

“Es un procedimiento elástico que consiste en analizar estados financieros como el Balance Genera y el Estado de Resultado, comparando las cifras de un solo periodo en forma vertical.” (Cordova Padilla,M, 2012, pág. 96)

Por ello, que el análisis vertical es una forma de Análisis financiero que permite aplicar a los estados financieros como el balance general y estados de resultados, este análisis se lo hace de forma vertical con un solo periodo.

1.2.9.2Análisis horizontal.

“En este método se comparan los estados financieros homogéneos, en dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de la cuenta de un periodo a otro, conociendo los cambios en las actividades y si los resultados han sido positivos o negativos, se definen cuales merecen mayor atención por ser significativos para la toma de decisiones”. (Cordova Padilla,M, 2012, pág. 97)

Por ello, que el análisis horizontal busca determinar la variación absoluta o relativa que se haya sufrido cada partida de los estados financieros en un periodo respecto a otro determinando cual fue el crecimiento o decrecimiento de una cuenta en un periodo determinado.

Indicadores Financieros.

25

“Es el resultado de establecer la relación numérica entre dos cantidades, estas dos cantidades son dos cuentas diferentes del balance general y/o el estado de pérdidas y ganancias, el análisis por razones o índices señala los puntos fuertes y débiles de una empresa, además indica probabilidades y tendencias”. (Bravo Valdivieso M., 2011, pág. 293)

Por ello, que se lo conoce como el resultado entre dos cantidades, que las encontramos en el balance general o en el estado de pérdidas o ganancias, obtenemos resultados y los más significativos son los que nos permitirán tener conclusiones.

1.2.10.1Razones de Liquidez.

“Miden la capacidad que tiene la empresa para cumplir con sus obligaciones a corto plazo; la de mayor uso son la razón corriente, la prueba ácida y el capital de trabajo.”(Zapata Sánchez P., 2011, pág. 418)

Por ello, que la razón de liquidez permite determinar la capacidad de pago que posee la empresa para poder cumplir con sus obligaciones a corto plaza.

a) Razón Corriente o Índice de Liquidez.

“Está dada por la relación entre el activo corriente y el pasivo corriente, su resultado indica la cantidad de activos que en el corto plazo serán dinero, con los cuales la empresa podrá cubrir las deudas corrientes.” (Zapata Sánchez P., 2011, pág. 418)

Por ello, que esta razón permite determinar la cantidad de activos que en corto plazo se convertirán en dinero, el cual la entidad podría cubrir las deudas u obligaciones corrientes.

Razón Corriente = Activo Corriente

Pasivo Corriente

b) Prueba Ácida.

26

Por ello, que esta razón nos permite determinar la disponibilidad de dinero que la empresa posee para poder cubrir con sus obligaciones a corto plazo, también es conocida como la prueba de fuego por su rigidez.

Prueba Ácida = Act. Corriente Disponible + inversiones inmediatas

Pasivo Corriente

c) Capital de Trabajo

“Está dado por la diferencia entre el activo corriente menos el pasivo corriente, indica la cantidad de recursos monetarios con que la empresa cuenta para el desarrollo de sus actividades operativas.” (Zapata Sánchez P., 2011, pág. 418)

Por ello, que esta razón nos permite determinar la cantidad de recursos monetarios que posee la empresa para el desarrollo de sus actividades operativas esta se lo obtiene con la diferencia entre sus activos corrientes menos el pasivo corriente.

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑑𝑒 𝑇𝑟𝑎𝑏𝑎𝑗𝑜 = 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒𝑠 − 𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒𝑠

1.2.10.2Razones de Actividad.

“Indica la intensidad (veces) con que la empresa está utilizando sus activos para generar ventas y, por ende, la utilidad.” (Zapata Sánchez P., 2011, pág. 418)

Por ello, que esta razón determina las veces que una empresa se encuentra usando sus activos para concebir las ventas y su respectiva utilidad.

a) Rotación de cuentas por Cobrar.

“Es una razón de gestión que indica el número de veces que se han hecho efectivas las cuentas por cobrar en un periodo determinado. Está dada por la relación de las ventas anuales a créditos y el promedio de las cuentas por cobrar a clientes”. (Zapata Sánchez P., 2011, pág. 419)

Por ello, que esta razón nos permite determinar el número de veces que se han hecho efectivas las cuentas por cobrar a un tiempo establecido. Se encuentra dado por las ventas anuales a crédito sobre el promedio de las cuentas por cobrar a clientes.

𝑅otación de Cuentas por Cobrar = Ventas anuales a Crédito

27

b) Rotación de Inventarios

“Esta razón indica el número de veces que se ha renovado el inventario de mercaderías como consecuencia de las ventas. Se obtiene de la relación entre el costo de las mercaderías vendidas a crédito y el promedio de los inventarios en el periodo de análisis. (Zapata Sánchez P., 2011, pág. 419)”

Por ello, se considera rotación de inventarios al costo de venta sobre el promedio de inventarios, muestra el número de veces que ha rotado el inventario de mercadería por consecuencia de las ventas realizadas.

𝑅otación de Inventarios = Costo de Venta

Promedio de Inventarios

c) Plazo promedio de reposición de inventario.

“Indica el número de días en que la empresa repone los inventarios, con el fin de dar debida atención a nuevas ventas.” (Zapata Sánchez P., 2011, pág. 419)

Por ello, que esta razón tiene como objetivo brindar la respectiva atención a nuevas ventas a través de la cantidad de días en que la empresa cubre los inventarios.

𝑃lazo promedio de reposición de Inventarios = 360 días

Rotación de Inventarios

1.2.10.3Razones de Apalancamiento.

“Estas Razones miden la capacidad de respaldo de las deudas; los acreedores pueden conocer mediante estos índices si el activo y las utilidades son suficientes para cubrir los intereses y el capital adeudado.” (Zapata Sánchez P., 2011, pág. 420)

Es por ello, que estas razones evalúan la capacidad que tiene la empresa para cubrir sus obligaciones, es decir, si el activo y las utilidades de la empresa son realmente aptos para responder los intereses y el capital adeudado.

a) Razón del nivel de Endeudamiento.

28

Por ello, que esta razón determina la cantidad del activo total de la empresa que ha sido respaldado o financiado por terceras personas.

Razón del pasivo frente al activo total = Pasivos totales

Activos Totalesx 100%

b) Apalancamiento total.

“Esta razón muestra la cantidad del patrimonio neto de la empresa que corresponde a fuentes de financiamiento externas.” (Zapata Sánchez P., 2011, pág. 420)

Por ello, que esta razón muestra la cantidad del patrimonio neto con el cual corresponde a diferentes fuentes de financiamiento externas de la empresa.

𝐴𝑝𝑎𝑙𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑡𝑜𝑡𝑎𝑙 = 𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑇𝑜𝑡𝑎𝑙𝑒𝑠

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑁𝑒𝑡𝑜𝑥 100%

1.2.10.4Razones de Rentabilidad.

“Miden el grado de eficiencia de la empresa para generar las utilidades mediante el uso racional de los activos y sus ventas para poder reinvertir.” (Zapata Sánchez P., 2011, pág. 420)

Por ello, que miden el grado de eficiencia para generar las utilidades mediante el uso racional de los activos y sus ventas para poder reinvertir. La que permite conocer en forma aproximada si la gestión realizada es aceptable en términos de rendimiento.

a) Margen Bruto de Utilidad Sobre las Ventas.

“Esta razón indica el porcentaje de utilidades que la empresa genera en sus ventas, luego de haber deducido el costo de ventas de la mercadería facturada.” (Zapata Sánchez P., 2011, pág. 420)

Por ello, que se la conoce como el porcentaje que determina la utilidad que la empresa ha logrado en sus ventas después de las respectivas deducciones del costo de venta de mercadería.

𝑀𝑎𝑟𝑔𝑒𝑛 𝐵𝑟𝑢𝑡𝑜 𝑑𝑒 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑠𝑜𝑏𝑟𝑒 𝑙𝑎𝑠 𝑉𝑒𝑛𝑡𝑎𝑠 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑏𝑟𝑢𝑡𝑎 𝑒𝑛 𝑣𝑒𝑛𝑡𝑎𝑠

29

1.3.Valoración crítica de los conceptos principales de las distintas posiciones

teóricas de los Procesos Contables.

Según Pedro Zapata argumenta que la contabilidad es una técnica muy fundamental para toda empresa que realice una actividad económica, que se encarga de realizar un análisis, registrar e interpretar todas as transacciones que se generen en el día para poder obtener información que le será muy útil al gerente de la empresa para una buena toma de decisiones.

Según Mercedes Bravo Valdivieso define al proceso contable como una serie de pasos que se deben cumplir todos no saltándose ninguno, empieza desde el origen de la transacción hasta obtener los estados financieros.

Según Irene Rojas, el proceso contable consiste en el registro de todas las transacciones que sucedan en el trascurso del día de acuerdo a la actividad económica de la empresa.

1.4.Conclusiones Parciales del Capítulo

En este capítulo se ha logrado recoger toda la información necesaria de diferentes autores para respaldar y fundamentar teóricamente las variables que intervienen en el objeto de investigación.

La contabilidad nos ayuda a tener el control de la empresa a través de los registros que se realiza basado en los documentos fuentes que logra obtener, esos documentos serán registrados en el libro diario y mayor, que al final obtendremos todos los estados financieros que nos permite visualizar la situación económica de la empresa.

A través de la información financiera que muestra a la empresa como se encuentra en lo económico y permite realizar un análisis financiero con la finalidad de que lo directos o socios pueden tener un panorama claro y les permita tomar decisiones acertadas para continuar con la existencia de la empresa.

30

CAPÍTULO II

2.MARCO METODOLÓGICO

2.1.Planteamiento de la propuesta.

La Empresa “Saavedra Velez Mirian Narciza”, creada el 25 de mayo de 2000, con RUC 1715445886001 y su nombre comercial “Metal Mueble Amoblar”, su actividad económica principal es la venta al por menor de muebles de cualquier material, se encuentra ubicada en la parroquia Bombolí, Av. La Paz y Cooperativa 30 de julio en la cuidad de Santo Domingo, dedicada a ofrecer muebles de escritorio de alta calidad y sus partes de acoplamiento, dentro de la empresa labora un empleado y su propietaria.

“Saavedra Velez Mirian Narciza” siendo una empresa que se ha mantenido en el mercado de muebles abismalmente provocando un alto porcentaje de confiabilidad al momento de ofrecer sus diferentes productos, en la actualidad muestra determinadas equivocaciones, como desconocimiento sobre su información contable al no llevar sus respectivos libros de contabilidad, aun siendo una persona obligada a llevar contabilidad, y por ello desconocer cómo se encuentra la situación económica-financiera de la empresa al no contar son los respectivos Estados Financieros que permitan mejorar de toma de decisión.

2.2.Descripción del Procedimiento Metodológico.

Dentro del presente trabajo se realizó una descripción del proceso metodológico que se empleó para realizar la implementación del proceso contable para mejorar la información Financiera de la empresa.

Modalidad de la investigación.

31

Tipo de investigación.

Para este trabajo investigativo se requirió los siguientes tipos de investigación conformes a los requerimientos de la misma:

2.2.2.1Investigación de campo.

La investigación de campo se la utilizó para reunir la información de la empresa, observaciones personales de los procesos aplicados, para interpretar la información del lugar de los hechos y solucionar el problema que se diagnosticó dentro de la empresa.

2.2.2.2Investigación Bibliográfica.

El presente trabajo se aplicó fuentes bibliográficas para fundamentar científicamente la teoría de los variables procesos contables e información financiera con los libros actualizados de la temática planteada.

2.2.2.3Investigación Descriptiva.

La presente investigación hizo referencia a la definición del problema y los fenómenos producidos en el momento determinar o describir las causas y los efectos del problema que se encuentra atravesando la empresa.

2.2.2.4Investigación Explicativa

Se utilizó esta investigación porque nos permite demostrar los elementos más idóneos en torno del fenómeno o hechos, en el mismo sitio donde se desarrollaron los hechos más importantes.

Métodos de investigación.

2.2.3.1Analítico – Sintético.

32

2.2.3.2Inductivo – Deductivo.

Este método se lo aplico en todo la investigación, lo que nos permitió conseguir los resultados acerca de los problemas que de la observación de los hechos mostrando de lo general a lo particular y se utilizó la entrevista, donde se realizaron preguntas apropiadas que permitió llegar a conclusiones de la situación de la empresa.

2.2.3.3Histórico – Lógico.

Este método estudio los problemas o fenómenos no se presentan de manera azarosa sino que es el resultado de un largo proceso que los origina, motiva o da lugar a su existencia. Esta evolución de otra parte no es rigurosa o repetitiva de manera similar, sino que va cambiando de acuerdo a determinadas tendencias o expresiones que ayuda a interpretarlos de una manera secuencial

Técnicas de investigación.

2.2.4.1Observación.

A través de esta técnica logamos recopilar información, que consiste básicamente en observar, acumular e interpretar los datos recolectados entonces una vez que entramos en la empresa a recolectar la información necesaria para determinar sus problemas y poder brindar soluciones.

2.2.4.2 Entrevista.

Se la aplico con un dialogo que se le realizo al gerente y al contador externo de la empresa se puedo determinar los problemas de la misma. Se realizara mediante una guía de entrevista, lo cual es realizada por el autor de la presente investigación.

2.2.4.3Encuesta.

33

Instrumentos de investigación.

2.2.5.1Guía de observación.

La guía de entrevista se utilizó ante el Gerente y Contador externo de la empresa con la finalidad de saber los problemas que se están investigando en el presente trabajo investigativo, logrando establecer con precisión el problema planteado.

2.2.5.2Guía de entrevista.

Este instrumento que se lo utilizo en la entrevista para receptar la información necesaria aplicada a los proveedores de la empresa, se realizó preguntas las mismas que aportaron con datos de interés en la investigación y por ende se pudo evidenciar la problemática.

2.2.5.3Cuestionario de encuesta.

Nos permitió recopilar la información para evaluar y determinar el área critica, con la finalidad de poder determinar los problemas de la empresa de acuerdo a los criterios de los encuestados.

Población y Muestra de la aplicación.

2.2.6.1.1Población.

Para la realización de esta investigación se escogió la empresa “Saavedra Velez Mirian Narciza”, se logró determinar el universo el cual nos proporcionara la información necesaria para este estudio que está conformado por: un gerente general, un contador externo y 5 proveedores que mayores gastos les realiza.

Tabla N.7: Población.

POBLACIÓN UNIVERSO POBLACIÓN

Gerente 1

Contador Externo 1

Proveedores 5

Total 7