UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, C.P.A.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA: MODELO DE COBRANZA Y GESTION FINANCIERA EN EL COLEGIO PARTICULAR CENTRAL, EN LA CIUDAD DE SANTO DOMINGO.

AUTORA: ROSADO CAPA ANA KAREN

ASESOR: ING. MARIO CABEZAS

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

CERTIFICACIÓN DEL ASESOR

ING. Mario Cabezas, en calidad de Asesor de la Tesis, designado por disposición de Rectorado de UNIANDES certifico que la señorita Ana Karen Rosado Capa, alumna del 9no nivel de la Carrera de Contabilidad y Auditoría, CPA. Ha cumplido el informe integrado con el tema: “MODELO DE COBRANZA YGESTIÓN FINANCIERA EN EL COLEGIO PARTICULAR CENTRAL DE LA CIUDAD DE SANTO DOMINGO”, quien ha cumplido con todos los requerimientos científicos y metodológicos, por lo que se le autoriza su presentación a la lectura y defensa de la misma.

Atentamente,

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

DECLARACIÓN DE AUTORÍA

Yo, Srta. Ana Karen Rosado Capa, portadora de la cédula de ciudadanía No. 172399028-7, declaro que la Tesis que presento sobre el tema: “MODELO DE COBRANZA YGESTIÓN FINANCIERA EN EL COLEGIO PARTICULAR CENTRAL DE LA CIUDAD DE SANTO DOMINGO”, con el propósito de dar solución a un problema que se está dando dentro de la empresa, previa la a la obtención del Título de Ingeniería en Contabilidad Superior, Auditoría y Finanzas, C.P.A. expongo que soy la autora exclusiva del presente trabajo y los derechos de autoría le corresponden a la Universidad Regional Autónoma de los Andes “UNIADES”.

Santo Domingo, Agosto de 2014.

Atentamente,

DEDICATORIA

Dedico la presente tesis y mi vida universitaria:

Principalmente a Dios, por cada día de vida que me ha dado, por darme la bendición de tener a mi familia que me ha dado su apoyo, confianza y cariño incondicional y aun la bendición grande de poder seguir con mis estudios universitarios.

A mis padres Luis Rosado y Rosa del Carmen Capa que con su valioso y más grande ejemplo, hombre y mujer virtuosos me han llenado mi vida de los más sabios y más grandes ejemplos de superación, Dios gracias te doy por estos dos ángeles que pusiste en mi vida, mis mayores bendiciones que con amor, comprensión, apoyo y consejos me supieron guiar para cumplir con mis metas, todo su sacrificio es ratificado en este logro. Gracias por su confían plena.

A mis hermanos Juan Carlos y Dayana, porque también ellos me apoyaron a que este

momento llegue y que dé un paso más en mi vida, al igual que mis padres ellos también han sido parte de este reto y que han estado conmigo apoyándome de manera desinteresada.

A mis amigos J.R.J.C. que con su apoyo incondicional han formado parte de mi familia, y actuaron de forma directa también para que se cumpla esta meta. Y siempre estaré agradecida por su amistad desinteresada e incondicional, ustedes le dan sentido a la palabra amigos “En todo el tiempo ama al amigo y es como un hermano en tiempo de angustias” Prov. 17:17.A los asesores del programa LDP de Compassion por su apoyo

incondicional e intervención en mi crecimiento espiritual y mi formación profesional y que su amistad y consejos me llenaron sabiduría.

A mi Asesor de Tesis ING Mario Cabezas, por todo el apoyo y conocimiento brindado a través de este proceso de aprendizaje, quien colaboró de manera directa a culminar mi trabajo de Investigación.

AGRADECIMIENTO

Mi gratitud, está dirigida primeramente a Dios por haberme dado la existencia y permitirme culminar mi carrera conjuntamente con mis padres.

A Compassion International programa (LDP) que me ayudo con el ingreso al sistema de becas, ya que fue una gran bendición para lograr esta meta.

A los docentes de la Universidad Regional Autónoma de los Andes UNIANDES, que me han acompañado a lo largo de mi camino universitario, compartiendo siempre su conocimiento y apoyando mi formación.

Agradezco al Lcdo. Sandra Calderón, GERENTE de la Unidad Educativa Particular “Central” por la ayuda dada durante el lapso de tiempo de elaboración de la tesis.

De igual manera a mi Asesor de Tesis ING. Mario Cabezas., quien me ha orientado en

cada instante en la realización de este trabajo de Investigación que enmarca mi último escalón del camino universitario.

Gracias.

INDICE GENERAL

INTRODUCCIÓN……… 1

ANTECEDENTES DE LA INVESTIGACIÓN………... 1

PLANTEAMIENTO DEL PROBLEMA………. 2

FORMULACIÓN DEL PROBLEMA………. 2

DELIMITACIÓN DEL PROBLEMA………. 3

OBJETO DE ESTUDIO Y CAMPO DE ACCIÓN……… 3

OBJETO DE ESTUDIO OBJETO DE ESTUDIO……… 3

CAMPO DE ACCIÓN……….. 3

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN………... 3

OBJETIVO GENERAL………. 4

OBJETIVOS ESPECÍFICOS………... 4

IDEA A DEFENDER……… 4

VARIABLES DE INVESTIGACIÓN……… 4

JUSTIFICACIÓN DEL TEMA………. 5

METODOLOGÍA DE INVESTIGACIÓN………... 5

RESUMEN DE TESIS……… 5

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA Y NOVEDAD CIENTÍFICA……….. 6

CAPITULO I………... 7

MARCO TEORICO……… 7

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN……….. 7

1.2 ANALISIS DE LAS DISTINTAS POSICIONES TEORICAS SOBRE EL OBJETO DE INVESTIGACIÓN……….. 7

1.2.1 CONTABILIDAD……… 7

1.2.1.1 Importancia……….. 8

1.2.1.2 Objetivos……….. 8

1.2.2 CONTABILIDAD FINANCIERA……… 9

1.2.2.1 Importancia……….. 9

1.2.2.2 Objetivos……….. 9

1.2.3 Gestión de Cobranza……….. 10

1.2.3.1 Modelo de Cobranza………. 10

1.2.4.1 Importancia………. 12

1.2.4.2 COMO SURGE LA CARTERA VENCIDA……… 12

1.2.4.2 Morosidad……… 12

1.2.4.2.1. Causas de Morosidad……….. 13

1.2.4.2.2. Índices de Morosidad……… 14

1.2.5. Recuperación de Cartera Vencida……….. 16

1.2.5.1. Plan para la cobranza persuasiva………. 16

1.2.5.1. Plan para la cobranza prejudicial………. 17

1.2.5.2. Plan para la cobranza judicial……….. 17

CAPÍTULO II………. 18

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA……… 18

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. 2.2 PROCEDIMIENTO METODOLÓGICO………... 18

2.2.1 MODALIDAD DE LA INVESTIGACIÓN………. 18

2.2.2 TIPOS DE INVESTIGACIÓN………. 19

2.2.2.1 Investigación Explicativa……….. 19

2.2.2.2 Investigación Bibliográfica………... 19

2.2.2.3 Investigación Descriptiva……….. 19

2.2.2.4 Investigación Aplicada………. 20

2.2.3 POBLACIÓN Y MUESTRA……….. 20

2.2.3.1 Población……….. 20

2.2.3.2 Muestra………. 21

2.2.4 MÉTODOS, TÉCNICAS E INSTRUMENTOS………... 22

2.2.4.1 Métodos de la Investigación………. 22

2.2.4.1.1 Método Inductivo – Deductivo……….. 22

2.2.4.1.2 Método Analítico – Sintético………. 22

2.2.4.2 Técnicas de la Investigación………. 22

2.2.4.2.1 Encuesta………. 22

2.2.4.2.2 Entrevista………... 23

2.2.4.3 Instrumentos de la Investigación……….. 23

2.2.4.3.1 Cuestionario de Encuesta………... 23

2.2.4.3.2 Guía de Entrevista……….. 23

2.2.5.1 Entrevista aplicada a la Gerente – Representante de la Unidad Educativa

Particular “Central”………. 24

2.1.5.1.1. Entrevista aplicada al Contador (a) de la Unidad Educativa Particular “Central” 2.2.5.2 Encuesta aplicada al Personal Administrativo de la Unidad Educativa “CENTRAL”………... 28

2.2.5.3 Encuesta aplicada a los clientes……… 30

2.2.6 VERIFICACIÓN DE LA IDEA A DEFENDER………... 32

2.3 PROPUESTA DEL INVESTIGADOR……….. 32

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO……….. 33

CAPÍTULO III……… 34

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN……….. 34

3.1. PROPUESTA: MODELO DE COBRANZA Y GESTIÓN FINANCIERA DEL COLEGIO PARTICULAR CENTRAL, EN LA CIUDAD DE SANTO DOMINGO…… 34

3.2. DESARROLLO DE LA PROPUESTA……… 34

3.2.1. JUSTIFICACIÓN……… 34

3.2.2. OBJETIVO GENERAL……… 35

3.2.2.1. Objetivos Específicos……….. 35

3.2.3. PROPUESTA DEL MODELO DE GESTIÓN Y COBRANZA……….. 35

3.2.3.1. Estructura Organizacional……… 35

3.2.3.2. Manual de Funciones………... 38

3.2.3.3. Políticas de Cobranza……….. 42

3.2.3.4. Proceso de Cobranza………... 46

3.2.3.4.1 Estrategia de Cobranza………... 52

3.3 CONCLUSIONES PARCIALES DEL CAPITULO……… 60

3.4 CONCLUSIONES Y RECOMENDACIONES FINALES……… 60

3.4.1. CONCLUSIONES……… 60

3.4.2. RECOMENDACIONES……… 61

BIBLIOGRAFÍA. INDICE DE TABLAS Tabla 1 - Elemento del Modelo ... 10

INDICE DE ILUSTRACIONES

Ilustración 1 - Organigrama de la Institución. ... 36 Ilustración 2 - Organigrama de la Unidad Educativa Propuesto. ... 37

INDICE DE ANEXOS

ANEXO N° 1: APROBACIÓN DEL PERFIL.

ANEXO N° 2: OFICIO DE UNIANDES PARA LA ACEPTACIÓN EMPRESA. ANEXO N° 3: ACEPTACIÓN DE LA EMPRESA.

RESUMEN EJECUTIVO

El principal objetivo de la presente investigación es la propuesta de un Modelo de Cobranza y Gestión Financiera en la Unidad Educativa Particular Central con el fin de colaborar con el mejoramiento de la gestión financiera de la empresa, alineando oportunidades de mejora en los procesos de cobranza.

La cartera vencida es un fenómeno inherente a las empresas financieras dedicadas a la concesión de créditos, pues este problema se presenta cuando los deudores incumplen sus pagos con la institución, lo que genera a la empresa preocupación por recuperar la cantidad del crédito tomando decisiones y estrategias para recuperar su cartera vencida.

La presente tesis se ha desarrollado en base a los patrones de la investigación, por lo tanto la modalidad es cuanti-cualitativa con énfasis cuantitativa, pues se estudiaron los procesos de cobranza los cuales son numéricos, además las principales fuentes de información que se aplicó para evidenciar el problema que presenta la empresa, son la entrevista dirigida al Gerente y Contadora de la Unidad Educativa, y la encuesta dirigida a los clientes y colaboradores de la misma

La propuesta de un Modelo de Cobranza y Gestión Financiera se enfoca en tres elementos:

1.- Manual de Funciones

EXECUTIVE SUMMARIZE

The main objective of this research is the proposal of a Model Collection and Financial Management in the Central Private Education Unit in order to contribute to improving financial management of the company, aligning opportunities for improvement in collection processes.

NPLs is a phenomenon inherent to financial companies engaged in lending, as this problem arises when debtors default on their payments to the institution, creating the company concerned to recover the amount of credit taking decisions and strategies to recover its nonperforming loans.

This thesis has been developed based on patterns of research, therefore the method is quantitative and qualitative with quantitative emphasis, as collection processes which are numerical studied also the main sources of information that was applied to demonstrate the problem with the company are directed to the interview and Contadora Manager of the Education Unit, and the survey of customers and partners of the same

The proposal of a Model Collection and Financial Management focuses on three elements:

1. Manual Functions

1

INTRODUCCIÓN

ANTECEDENTES DE LA INVESTIGACIÓN

El área de crédito y cobranza de una empresa es una pieza clave dentro de una organización. El área de crédito debe decidir a quién, hasta que monto y a qué plazo venderle, el área de cobranza ve que los plazos de pago se cumplan y cuando no, toma medidas para procurar el pago lo antes posible. Esto viene a estar directamente relacionado con los ingresos y con su capital de trabajo, y se refleja en su salud financiera.

La Cobranza y Gestión Financiera permite diagnosticar de manera rápida la capacidad interna del departamento y su alineación estratégica que debe aplicarse deudores y su capacidad de pago alineando oportunidades de mejoramiento en el proceso con la finalidad de optimizar indicadores.

Realizando una investigación efectuada en el CDIC UNIANDES extensión Santo Domingo se estableció que el presente trabajo de grado no registra antecedentes con el tema planteado, sin embargo existen trabajos de investigación con temas similares en cuanto a la variable dependiente como tenemos a continuación:

Sistema de Control Interno y Gestión de Cartera de Clientes de la “DISTRIBUIDORA LA CHORRERA” en la ciudad de Santo Domingo, cuyo autor es el Ing. Guerrero Ureña José Antonio.

Sistema de Control Interno para la Gestión de la Cartera de la EMPRESA REDELECTRIC CIA LTDA en Santo Domingo año 2009, cuyo autor es el Ing. Mora Salazar Sully Judith.

2 PLANTEAMIENTO DEL PROBLEMA

La Unidad Educativa Particular Mixto “CENTRAL”, se encuentra ubicada en la Ciudad de Santo Domingo de los Tsachilas en las calles Río Baba y Cocaniguas, dedicada a la Educación básica completa y Bachilleratos técnicos, Unidad Educativa que ha destacado en el ámbito empresarial y educativo.

Luego de la aplicación de una encuesta se detectó las siguientes falencias que a continuación se detallan:

El departamento de cobranza no cuenta con un personal que desarrolle únicamente actividades en función al departamento, generando que el proceso de cobranza tenga deficiencias que no son visibles en ese momento pero si genera un riesgo de cobranza.

El análisis deficiente de la solvencia del cliente (capacidad de pago), produce el incumpliendo de los pagos establecidos

Existe una errada gestión de cobranzas, impidiendo planificar adecuadamente los futuros ingresos que obtendría la Unidad Educativa.

Los deficientes procesos de cobranza, provocan una futura iliquidez para la entidad, ocasionando riesgos que afectarían directamente a su rentabilidad y operación, ya que su actividad de giro de negocio empieza a descender.

FORMULACIÓN DEL PROBLEMA

3 DELIMITACIÓN DEL PROBLEMA

La Unidad Educativa Particular “Central” se encuentra ubicada en la Provincia de Santo Domingo de los Tsachilas, en la ciudad de Santo Domingo.

Su principal actividad es la prestación de servicios de enseñanza secundaria, por lo tanto el gerente de esta sociedad se encarga de que la enseñanza y sus metodologías de educación sean las mejores, contratando a docentes con experiencia en el campo, para de esta forma ofrecer los mejores servicios a sus clientes.

La Unidad Educativa es una sociedad conformada por: Beltrán William, Calderón Sandra, Condoy Milton, Chacha Freddy, García Carlos, Quintanilla Dalton, Segura Edith, Chiluiza Mercedes.

El tiempo que se llevará a cabo esta investigación comprende de abril a octubre del año 2014.

Objeto de estudio y Campo de acción

Objeto de estudio

El objeto de estudio de la presente investigación es Procesos Financieros.

Campo de Acción

El campo de acción es la Gestión Financiera.

Identificación de la Línea de Investigación

4 Objetivo General

Diseñar un Modelo de Cobranza para mejorar la Gestión Financiera de la Unidad Educativa Particular “CENTRAL”, en la ciudad de Santo Domingo.

Objetivos Específicos

Fundamentar con bases teóricas los procesos contables, la Auditoria así como el modelo de cobranza y gestión financiera.

Analizar la situación actual mediante la utilización de métodos, técnicas e instrumentos de investigación, que permitan evidenciar la problemática planteada.

Implementar un modelo de cobranza para mejorar la gestión financiera de la Unidad Educativa Particular “Central”

Idea a Defender

Con el diseño del modelo de cobranza y gestión financiera, caracterizado por una estructura organizacional idónea, políticas de cobranzas ajustadas, con procesos de cobranza definidos, con apropiados documentos de soporte y una estrategia de cobranza estricta se mejorara la gestión financiera que optimizará los índices de morosidad de la Unidad Educativa Particular “CENTRAL”.

Variables de investigación.

La Variable independiente es el Modelo de cobranza.

5 Justificación del tema

Cabe indicar que el modelo de cobranza comprende el plan de distribución, los métodos y procedimientos que tiene implantados una empresa, estructurados en un todo para la obtención de tres objetivos fundamentales: a) la obtención de información financiera correcta b) la conservación de los activos c) la eficiencia de las operaciones. La gestión financiera es aquella que convierte a los objetivos propuestos, como son la visión y misión, en operaciones monetarias.

La investigación propone dar solución a la problemática existente en la Unidad educativa ya que es necesario aplicar un modelo de cobranza que permita lograr mejores procesos administrativos, contables y financieros, utilizando como herramienta la Gestión Financiera.

Además este estudio permitirá alcanzar nuestra meta mayor de INGENIERÍA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS CPA.

Metodología de investigación

La presente investigación se basó en la modalidad cuanti-cualitativa con énfasis cualitativa.

Los tipos de investigación a desarrollar en la presente tesis son: investigación bibliográfica, investigación de campo, y descriptiva, utilizando los métodos investigativos: método analítico – sintético, método inductivo – deductivo y las técnicas de investigación a tratar en la unidad educativa central son las siguientes: entrevista y la encuesta.

Resumen de tesis

6

Introducción, donde se plantea, se formula y se delimita el problema a ser investigado, así como también se establecen objetivos y de la idea a defender se propone para dar solución a la problemática de la Unidad Educativa Particular “Central”

Capítulo I, está sustentado en el marco teórico en la variable independiente que es el modelo de cobranza, la variable dependiente que es la gestión financiera además de los temas y subtemas de bibliografía actualizada de diversos autores.

Capítulo II, está sustentado en la determinación técnica de la problemática que tiene la Unidad educativa Particular “Central” por medio de la tabulación de una encuesta.

Capítulo III, se encuentra el desarrollo de la propuesta en función de las condiciones que se evidencian en el capítulo dos que será revisado por la gerencia de investigación de la Universidad Regional Autónoma de los Andes “UNIANDES”.

Aporte Teórico, significación práctica y novedad científica

El aporte teórico de la presente investigación, se refleja en una base teórica que puede ser fuente de consulta para futuros investigadores de la Carrera de Contabilidad Superior, Auditoría y Finanzas, CPA, además con la posibilidad de fundamentar los procesos cobranza y su estrategia de administración financiera para que así permita solucionar problemas similares en otras empresas del mismo ámbito empresarial.

La significación práctica de la investigación, es que el Modelo Cobranza y Gestión financiera que ayudará a tener una buena modalidad de cobranza de la Unidad Educativa, con la única finalidad de colaborar con el continuo crecimiento de la empresa.

7 CAPITULO I MARCO TEORICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

En la Unidad Particular Técnico “CENTRAL” existe muchas falencias, como lo tiene el departamento de cobranza, el cual no cuenta con un personal que desarrolle únicamente actividades en función al departamento, además existe el análisis deficiente de la solvencia del cliente (capacidad de pago), mantiene una errada gestión de cobranzas, así mismo en los deficientes procesos de cobranza, provocando una futura iliquidez para la institución.

1.2 ANALISIS DE LAS DISTINTAS POSICIONES TEORICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

En el presente trabajo de investigación se realizará un análisis sobre los distintos autores, permitiendo recaudar información actualizada de acuerdo a las variables propuestas.

1.2.1 Contabilidad.

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (BRAVO VALDIVIESO, 2011)

“Es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico, como en normas internacionales. (Zapata Sánchez, 2011, pág. 8)

8 1.2.1.1 Importancia.

Para muchas personas la contabilidad es vista como una obligación más, que simplemente hay que cumplir, ignorando lo importante y lo útil que puede llegar a ser. La contabilidad en la práctica cotidiana de la empresa es una herramienta de suma importancia, ya que es imprescindible tener un control eficiente, que permita analizar y revisar las operaciones contables, de la misma forma dar confianza a los dueños o socios de la empresa, a los clientes y acreedores. Y especialmente permite una mejor toma de decisiones.

1.2.1.2 Objetivos

Conocer la situación económica financiera de una empresa a una fecha determinada.

Determinar los resultados económicos obtenidos durante un ejercicio económico.

Analizar e interpretar la información económica y financiera de la empresa a través de la emisión de estados financieros.

Evaluar los resultados y tomar decisiones.

Optimizar los recursos financieros de la empresa a través del control permanente de las actividades. (Pedro & Mercedes, 2009)

9 1.2.2 Contabilidad Financiera

Es una técnica que produce sistemática y estructuradamente información cuantitativa expresada en unidades monetarias, sobre los eventos económicos identificables y cuantificables que realiza una entidad.

1.2.2.1 Importancia.

La importancia de la Contabilidad radica en que es: El medio principal para comunicar información relativa al impacto de las actividades financieras. Esta información se le proporciona a quienes toman decisiones en la forma de estados financieros. Para elaborar estos estados, los contadores analizan, registran, cuantifican, acumulan, resumen, clasifican, reportan e interpretan numerosos eventos y sus efectos financieros en la organización.

1.2.2.2 Objetivos.

El objetivo básico de la información financiera es el suministro de información:

1) Evaluar el comportamiento económico-financiero de la entidad, su estabilidad, vulnerabilidad, efectividad y eficiencia en el cumplimiento de la entidad.

10 1.2.3 Gestión de Cobranza

La Gestión de Cobranzas consiste en el desarrollo de actividades y estrategias para alcanzar el cobro de deudas. Una gestión de cobranzas, para que sea efectiva, debe tomar en cuenta el contacto, la comunicación y el entorno de negocio. Estos aspectos producen información que debe ser bien administrada y rápidamente canalizada para producir efectividad en cada gestión que se emprende. (VILLASEÑOR , 2009)

1.2.3.1 Modelo de Cobranza

De los modelos anexados de los autores Del Valle Córdova Eva Elizabeth, Colegio de Bachilleres del Estado de Sonora y María Gabriela López Pazmiño se tomó varios elementos.

Por convenir, para el presente trabajo de investigación se ha considerado un modelo de Gestión de Crédito y Cobranza apegado a la necesidad de la empresa con los siguientes elementos:

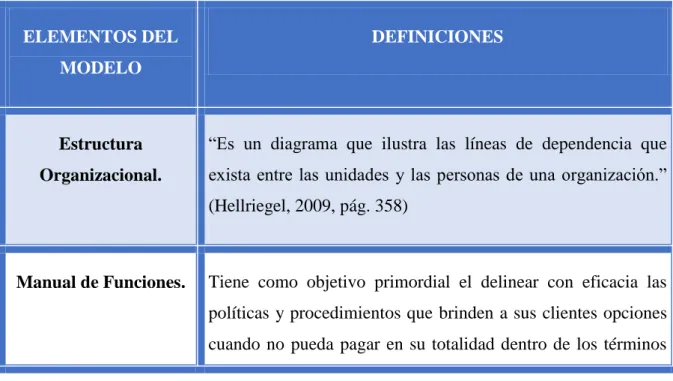

Tabla 1 - Elemento del Modelo

ELEMENTOS DEL

MODELO

DEFINICIONES

Estructura Organizacional.

“Es un diagrama que ilustra las líneas de dependencia que exista entre las unidades y las personas de una organización.” (Hellriegel, 2009, pág. 358)

11

de crédito autorizados. (Buñuelos, 2014)

Políticas de Cobranza. Las políticas de cobro son los procedimientos que la empresa utiliza para cobrar sus cuentas por cobrar a su vencimiento, la cuales están ligadas a las políticas de créditos empleadas. La efectividad de las políticas de cobro se ve reflejada en el volumen de las cuentas incobrables que presente la empresa. (Córdoba Padilla, 2012)

Proceso de Cobranza. El proceso de cobranza son un conjunto de actividades que se debe realizar de forma ordena y cronológica, para que la gestión de cobranza se la más adecuada hacia los deudores que tiene la entidad.

Estrategia de Cobranza.

Las estrategias de cobranza son planes donde constan actividades que van ayudar al cobro de los créditos vencidos y estas deben permitir identificar la situación en la que debe ser ejecutada, para que su aplicación se acorde a los requerimientos que presenta cada gestión de cobro.

Elaborado por: Ana Rosado

1.2.4 Cartera Vencida.

12

pesar de gestiones judiciales, no pudo obtenerse la recuperación del adeudo y se la considera un quebranto (pérdida).

1.2.4.1 Importancia

La Recuperación de Cartera Vencida, es uno de los rubros en donde se ha centrado la preocupación de las Empresas.

1.2.4.2 Como surge la cartera vencida

Evidentemente la cartera vencida surge por las siguientes razones:

Cuando la entidad ofrece un crédito a sus clientes sin el debido análisis de las políticas de cobro de créditos que tiene el departamento.

Por la falta de control y vigilancia sobre la cartera de crédito que mantiene la empresa.

Aunque es independiente de la empresa, está representado por las condiciones circunstanciales y particulares del cliente que resulten en el vencimiento del crédito. (Universidad de Guanajuato - Facultad de Ciencias Administrativas, 2010, pág. 24)

1.2.4.2 Morosidad.

13

1.2.4.2.1. Causas de Morosidad.

Las principales cusas de impagos pueden agrupar en las siguientes categorías:

a) Causas de iliquidez y problemas financieros.

El deudor no dispone de capital autogenerados suficientes para afrontar las obligaciones pendientes de pagos con la entidad. Mientras el deudor no consiga sobresalir de este desfase que le ocasiona un entorno de iliquidez, el deudor seguirá incumpliendo su pago.

b) Causas económicas.

El deudor tiene un problema grave más que un simple desfase de iliquidez, habitualmente esto corresponde a que sus beneficios económicos no son suficientes y su rentabilidad es muy baja.

c) Causas circunstanciales.

El deudor está pasando por conflictos circunstanciales, como puede tratarse de una enfermedad, un desastre empresarial, la aparición de un competidor, entre otros.

d) Causas culturales.

14 e) Causas de nivel intelectual.

Muchos adeudados carecen de la formación y de conocimientos suficientes para comprender que es de vital importancia cumplir con puntualidad sus respetivas obligaciones de pago. Esta clase de deudores debido a su bajo nivel de educación, no se dan cuenta de los daños que esto causa a la entidad prestamista al retrasar sus pagos de manera repetitiva.

f) Causas emocionales.

Muchos deudores no tienes dificultades de solvencia, pues estos deudores no pagan por motivos personales como son las emociones, que suelen ser resentimientos con la empresa. Estos adeudados no cumplen sus obligaciones de pago por tratar de fastidiar a la entidad por alguna conducta que ellos piensan que fueron inadecuadas.

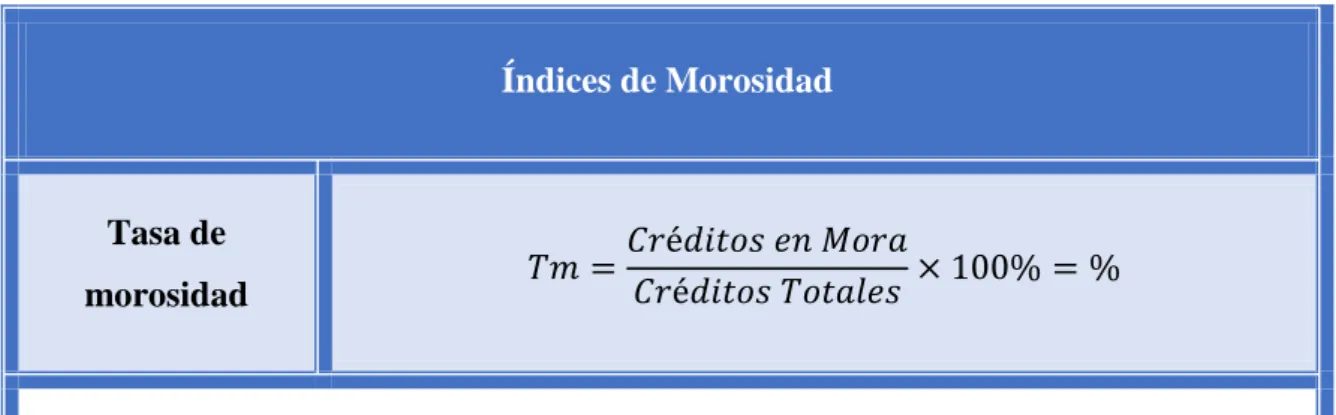

1.2.4.2.2. Índices de Morosidad.

La morosidad es un factor que necesita prestarle atención a su estado, su incremento o disminución o en qué situación se encuentra financieramente para afrontar las obligaciones y para ello se presenta algunos índices a continuación:

Tabla 2 - Índices de Morosidad

Índices de Morosidad

Tasa de

morosidad 𝑇𝑚 =

𝐶𝑟é𝑑𝑖𝑡𝑜𝑠 𝑒𝑛 𝑀𝑜𝑟𝑎

𝐶𝑟é𝑑𝑖𝑡𝑜𝑠 𝑇𝑜𝑡𝑎𝑙𝑒𝑠 × 100% = %

15 Índice de

morosidad 30 días 𝐼𝑚30 =

𝐶𝑟é𝑑𝑖𝑡𝑜𝑠 𝑒𝑛 𝑚𝑜𝑟𝑎 30 𝑑𝑖𝑎𝑠

𝐶𝑟é𝑑𝑖𝑡𝑜𝑠 𝑒𝑛 𝑚𝑜𝑟𝑎 𝑡𝑜𝑡𝑎𝑙 × 100% = %

Este indice permite conocer el porcentaje real de cartera vencida total de 30 días en mora que tiene la empresa, para establecer la cobranza respectiva.

Índice de

morosidad 60 días 𝐼𝑚60 =

𝐶𝑟é𝑑𝑖𝑡𝑜𝑠 𝑒𝑛 𝑚𝑜𝑟𝑎 60 𝑑𝑖𝑎𝑠

𝐶𝑟é𝑑𝑖𝑡𝑜𝑠 𝑒𝑛 𝑚𝑜𝑟𝑎 𝑡𝑜𝑡𝑎𝑙 × 100% = %

Este indice permite conocer el porcentaje real de cartera vencida total de 60 días en mora que tiene la empresa, para establrcer la cobranza respectiva.

Índice de

morosidad 61 días 𝐼𝑚61 =

𝐶𝑟é𝑑𝑖𝑡𝑜𝑠 𝑒𝑛 𝑚𝑜𝑟𝑎 𝑑𝑒 61 𝑑𝑖𝑎𝑠 𝑎𝑑𝑒𝑙𝑎𝑛𝑡𝑒

𝐶𝑟é𝑑𝑖𝑡𝑜𝑠 𝑒𝑛 𝑚𝑜𝑟𝑎 𝑡𝑜𝑡𝑎𝑙 × 100% = %

Este indice permite conocer el porcentaje real de cartera vencida total mayores a 61 días en mora que tiene la empresa, para establrcer la cobranza respectiva.

Ratio rotación de cuentas por

cobrar

𝑅𝑟𝑐𝑐 =𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟

𝐶𝑟é𝑑𝑖𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 = 𝑁º 𝑣𝑒𝑐𝑒𝑠

Este indice mide la rapidez o lentitud en el cobro de sus clientes, o en liquidar sus inventarios. Esta capacidad incide directamente en la gestión del fonde de maniobra.

Ciclo de vida de

𝐶𝑣𝑐𝑐 = 360 𝑑í𝑎𝑠

16 cuentas por

cobrar

Este ratio indica el plazo promedio que necesita la empresa para cobrar las cuentas a sus clientes.

Elaborado: Ana Rosado

1.2.5. Recuperación de Cartera Vencida.

Generalmente muchas de las gestiones realizadas para la recuperación de la cartera morosa son infructuosas porque no se cuenta con un plan técnicamente elaborado .A continuación se exponen los que pueden emplearse en la cobranza persuasiva y en la prejurídica. Su estricta observancia de seguro que repercutirá en los buenos resultados.

1.2.5.1.Plan para la cobranza persuasiva.

Consta de estos dos elementos: tiempo y etapas.

Tiempo: Indica qué lapso debe existir entre la cobranza persuasiva y la prejurídica. Si la cobranza es dura el tiempo será corto; pero si es blanda, será más largo. Se reitera aquí lo expresado antes: como el crédito educativo se concede con políticas blandas, el tiempo permitido de permanencia en mora al deudor debe ser corto.

Etapas: son las gestiones que se realizan para cobrar tales como cartas, llamadas, fax, emails, visitas, etc. Las etapas están conformadas por los siguientes elementos:

Número: cuanto más largo sea el tiempo de la cobranza, mayor número de etapas se deben hacer a fin de que el deudor se sienta siempre en la mira; no dejarlo descansar. Por el contrario, si la cobranza es dura, el número de etapas será menor.

17

telegrama, etc. posteriormente las cuasi-personales como el teléfono y finalmente las personales como las visitas.

Lapso: ¿cuánto tiempo entre etapa y etapa? El suficiente para que haya una continua presión psicológica.

1.2.5.1. Plan para la cobranza prejudicial.

Tiempo. Tanto más corto cuanta mayor duración haya tenido la cobranza persuasiva. Máximo: 30 días

Etapas. Máximo tres: dos cartas; la primera notificando que se ha recibido la cuenta e invitando a que la deuda se cancele cuanto antes; la segunda fijando un plazo en horas para el pago; y una llamada informando que se iniciarán acciones drásticas.

1.2.5.2. Plan para la cobranza judicial.

En la generalidad de países está determinado en el Código de Procedimiento Civil mediante el proceso ejecutivo.

18 CAPÍTULO II 1

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La Unidad Educativa “Central”, se creó el 2 de Junio del 1989. Se encuentra ubicada en la Urbanización Hermanos Guerreros Calle Rio Baba y Cocaniguas en la provincia de Santo Domingo de los Tsachilas. La cual se dedica a ofrecer servicios de educación básica, primaria y secundaria es un colegio dedicado a la formación de bachilleres con excelencia desde hace 25 años en la ciudad.

La Unidad Educativa “Central” se distingue por ser una institución que ofrece bachilleratos técnicos en: Mecánica Automotriz, Informática, Contabilidad y Turismo, la institución le da comodidad a los alumnos y es por eso que hay modalidades presencial y semipresencial, con el fin de adaptarse a las necesidades de los clientes que este caso son los estudiantes.

La Unidad Educativa “Central” es una institución que está obligada a llevar contabilidad, por ende está sujeta a las disipaciones legales y contables que son: Ley de régimen tributario interno y reglamento, Código de trabajo, Ordenanzas municipales, Normas internacionales de información financiera, Normas ecuatorianas de contabilidad, Principios de contabilidad generalmente aceptados.

2.2 PROCEDIMIENTO METODOLÓGICO.

2.2.1 Modalidad de la Investigación.

19

los Tsachilas se fundamentó bajo los paradigmas, cualitativos y cuantitativos con mayor enfoque cuantitativo.

La modalidad cuantitativa porque se obtendrán datos numéricos a través de estadísticas de datos obtenidos de la tabulación de las encuestas realizadas a los colaboradores de la institución; y cualitativo porque serán examinados y fundamentados. Cualitativo porque estos resultados serán examinados y fundamentados en el marco teórico, se determinará que piensan y cómo actúan los clientes, empleados y directivos con respecto al problema de investigación, con todos estos elementos se podrá identificar claramente el problema y se procederá a la respectiva propuesta de solución.

2.2.2 Tipos de Investigación.

2.2.2.1 Investigación Explicativa

En el presente trabajo se trató de descubrir, establecer y explicar las relaciones causalmente funcionales que existen entre las variables estudiadas y explicar como, cuando, donde y porque ocurre el problema.

2.2.2.2 Investigación Bibliográfica.

El presente trabajo se enfocó en fuentes bibliográficas ya que se aplicó con la finalidad de obtener el campo teórico haciendo énfasis de varios autores especializados en la rama de la presente investigación.

2.2.2.3 Investigación Descriptiva.

20

Al recoger datos sobre el problema actual y existente en la Unidad Educativa Particular “Central” se expone la información de manera cuidadosa para luego analizar minuciosamente los resultados, a través del estudio, análisis y descripción del proceso que dirigen la gestión financiera.

2.2.2.4 Investigación Aplicada.

En el presente proyecto se aplicó los conocimientos adquiridos, en la mayoría de problemas encontrados durante el proyecto, en provecho de la institución quien esta dispuesta a ponerlos en práctica.

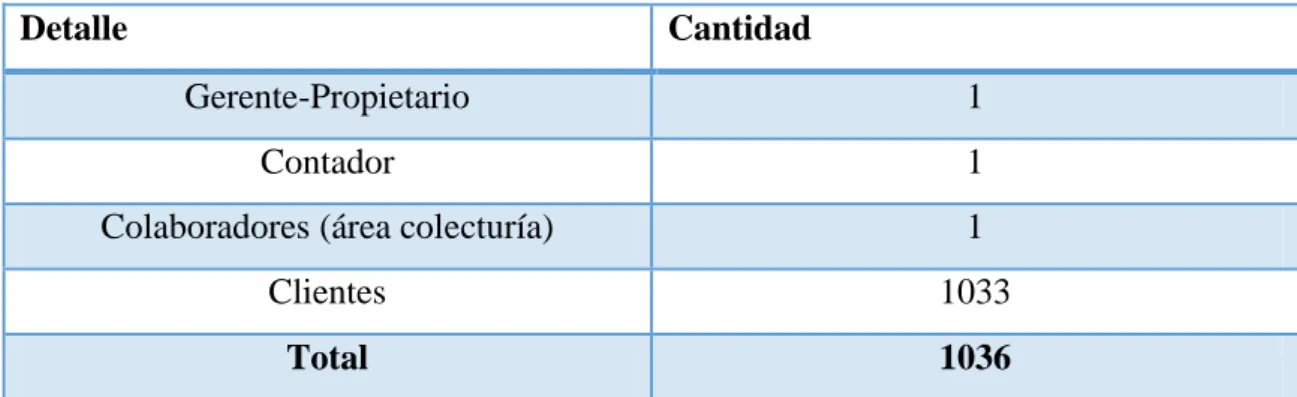

2.2.3 Población y Muestra.

2.2.3.1 Población.

El universo de la investigación consta de

El siguiente trabajo investigativo está constituido de la siguiente manera:

Tabla N° 3 Componente Universo

Fuente: Unidad Educativa Particular “Central” Elaborado por: ANA ROSADO

Detalle Cantidad

Gerente-Propietario 1

Contador 1

Colaboradores (área colecturía) 1

Clientes 1033

21 2.2.3.2 Muestra.

Es un subconjunto de casos o individuos de una población estadística. En diversas aplicaciones interesa que una muestra sea una muestra representativa y para ello debe escogerse una técnica de muestreo adecuada que produzca una muestra aleatoria adecuada (contrariamente se obtiene una muestra sesgada cuyo interés y utilidad es más limitado dependiendo del grado de sesgo que presente). La muestra es por lo tanto el grupo al que se le aplican las pruebas

Aplicación.

La fórmula de la muestra es aplicada para determinar el número de clientes a los cuales se les realizara la encuesta. Para la cual hemos utilizado el total de clientes divididos por un margen de error, así hemos determinado los clientes potenciales.

E= 0 (Error muestra) N= Población/Universo n = N/e2 (N – 1) + 1 N= 1033 (clientes) E= 5%

𝑛 = 𝑁

(𝑒)2 (𝑁 − 1) + 1

𝑛 = 1033

(0,05)2(1033 − 1) + 1

𝑛 = 1033

0,0025 (1032) + 1 𝑛 =1033

3,58

22 2.2.4 Métodos, Técnicas e Instrumentos.

2.2.4.1 Métodos de la Investigación.

2.2.4.1.1 Método Inductivo – Deductivo.

Para obtener mejores resultados se ha seleccionado el método inductivo – deductivo para efectos investigativos, el cual permitió conseguir los resultados acerca de la problemática a través del análisis de los hechos mostrando de lo usual a lo específico y se utilizó la encuesta, donde se realizaron preguntas adaptadas que permitió llegar a conclusiones propicias sobre la situación Económica y financiera de la Unidad Educativa Particular “Central”.

2.2.4.1.2 Método Analítico – Sintético.

Se relacionó hechos para comprobar el estudio de las causas y efectos existentes en la Unidad Educativa y dar la solución apropiada y correcta, haciendo mención del manejo adecuado de la investigación, financiera, económica que realiza la Unidad Educativa, por lo cual se logró formular las recomendaciones correspondientes.

2.2.4.2 Técnicas de la Investigación.

2.2.4.2.1 Encuesta.

23

2.2.4.2.2 Entrevista.

La técnica permitió recopilar información mediante la guía de entrevista que fue elaborado por la investigadora para dar a conocer la valoración y el criterio de las personas entrevistadas que están inmersas en el problema de este proyecto.

La entrevista permitió escuchar la opinión e información necesaria de la gerencia de la Unidad Educativa “Central” que será favorable con el fin de determinar desde su representación la problemática existente en la institución.

2.2.4.3 Instrumentos de la Investigación.

2.2.4.3.1 Cuestionario de Encuesta.

Cuestionario de encuesta es un conjunto de preguntas que están redactadas de forma coherente, organizada, secuencuencial y estructuradas con el fin de que puedan ofrecer información precisa y confiable sobre el problema que la empresa tiene en su situación actual, con la finalidad de cuantificar la misma.

En este trabajo de investigación se elaboraron preguntas que estén relacionadas con la problemática actual de la empresa, que permita conocer y alcanzar datos necesarios, las opiniones y necesidades de los colaboradores de la Unidad educativa.

2.2.4.3.2 Guía de Entrevista.

Un instrumento originario que ayuda a que la información obtenida no sea alterada ni repetitiva para mejorar la calidad y riqueza de información través del dialogo entre dos o más personas.

24

prioridades del personal interno, colaboradores, relacionados con el proceso de la unidad educativa.

2.2.5 Interpretación de Resultados.

A continuación se detallan los resultados obtenidos de la aplicación de los distintos instrumentos de investigación realizadas a las personas implicadas con la unidad educativa, las mismas que ayudaron a tener un conocimiento ideal sobre la situación actual de la Unidad Educativa Particular “Central” para lograr implementar un Modelo de Cobranza.

2.2.5.1 Entrevista aplicada a la Gerente – Representante de la Unidad Educativa Particular “Central”

1.- ¿La empresa cuenta con misión, visión, objetivo y filosofía institucional?

La institución si cuenta con misión, visión objetivos pero no están actualizados.

2.- ¿Existe en la institución un modelo de cobranza que permita reducir la morosidad?

No existe modelo de cobranza alguno para la institución en cuanto a cobros.

3.- ¿Existen problemas de morosidad en la Institución?

Si existe problemas de morosidad en la institución y es esta la que desata más problemas relacionados con la economía en la institución.

4.- ¿La Institución cuenta con políticas de cobranza?

25

5.- ¿Según su criterio se deben implementar las políticas y procedimientos para reducir la morosidad en la institución?

Pues según mi criterio sería de gran ayuda implementar porque así ayudaría a reducir el índice de morosidad que existe en la institución, y de esta forma poder mejorar en el ámbito económico.

6.- ¿Cuál de estos aspectos considera usted que deben constar en la implementación de un modelo de cobranza?

* Organización estructural * Control Presupuestario

* Políticas para evitar la morosidad

Pues las tres opciones mencionadas son de mucha importancia por lo que deberían constar en el modelo de cobranza, pero de más énfasis e importancia seria las políticas para evitar la morosidad que hay en la institución.

7.- ¿Tiene la institución problemas en el área de cobranza?

En el momento de la recaudación de las pensiones mensuales por parte del departamento de colecturía que se encarga de este procedimiento si hay ciertos problemas en esta área porque no se cumplen con los pagos puntuales en sus respectivos meses.

8.- ¿Cree usted que se puede controlar la morosidad mediante un control presupuestario?

Pues yo creo que si se podría controlar la morosidad con un control presupuestario porque podríamos saber cuál es el seguimiento de los ingresos y egresos en la institución y si controlando la morosidad se han cumplido con los objetivos planteados en cada año en la institución.

26

Además puedo acotar que este es un problema debido al déficit de la operación de cobro, ya que esta operación no se la realiza con los parámetros indicados.

9.- ¿Existe personal destinado a la recuperación de la morosidad?

No existe un personal destinado a la recuperación de la morosidad debido a que este tema no ha tenido la mayor atención en la institución, sabiendo que es uno de los más importantes problemas.

10.- ¿Las personas encargadas del área de cobranza conocen por escrito las funciones que deben cumplir?

No se le ha dado por escrito las funciones de su puesto, ya que se impartió una capacitación en esta área.

11.- ¿Cree usted que es de suma importancia aplicar un modelo de cobranza en la institución

Si es de mucha importancia aplicar un modelo de cobranza, ya que es de gran ayuda en la institución que ayudaría a la mejora en varios aspectos institucionales.

2.1.5.1.1. Entrevista aplicada al Contador (a) de la Unidad Educativa Particular “Central”

1.- ¿La Institución tiene problemas de cobranza que afectan directamente a su economía?

Correctamente la institución tiene problemas de cobranza los cuales afectan directamente a

27

2.- La entidad desarrolla una administración estratégica para el cumplimiento de su misión?

Si desarrolla una buena estrategia para el cumplimiento de su misión, pero a mi criterio la misión debería ser actualizada.

3.- Existe una cultura de rendición de cuentas con características de integridad, confiabilidad y oportunidad?

Por parte del departamento contable si hay una rendición de cuentas en cuanto a la parte contable de la institución.

4.- ¿El acceso al registro contable está restringido?

Si este acceso lo tenemos solo la gerente y yo como contadora.

5.- ¿Considera que se lleva un adecuado control de los documentos contables?

Si se lleva un adecuado control de todos los documentos contables de la institución.

6.- ¿Utiliza la empresa para efectos de control, informes que comparen los presupuestos con los gastos realizados?

No comparten informes donde se pueda comparar los presupuestos de la institución con este departamento.

8.- Le parece adecuado los montos de gastos en cada declaración?

28

9.- ¿Por quién son autorizados los gastos respectivos en la unidad educativa “Central”?

Los gastos son autorizados respectivamente por la Gerente de la institución.

10.- ¿Cree usted necesario la implementación de un modelo de cobranza que mejore la gestión financiera de la institución?

Seria de mucha ayuda la implementación de un modelo de cobranza, ya que mejoraría la economía de la institución.

2.2.5.2 Encuesta aplicada al Personal Administrativo de la Unidad Educativa “CENTRAL”.

Tabla N° 4 Encuesta aplicada a personal administrativo

N° PREGUNTA RESPUESTAS

1 ¿Conoce usted las funciones a su cargo?

SI 100%

NO 0%

2 ¿Conoce usted si existen políticas de control dentro de la empresa?

SI 0%

NO 100%

3 ¿Se rige usted a un manual de funciones al momento de realizar sus actividades?

SI 0%

29 4 ¿Cuál es volumen de la actividad de

cobranza?

Bajo 0%

Moderado 100%

Alto 0%

5 ¿Tiene un registro oportuno de los cobros diarios en la institución?

SI 100%

NO 0%

6 ¿Existe un manual de funciones y procedimientos debidamente documentado?

SI 0%

NO 100%

7 Le gustaría recibir más capacitaciones por parte de la empresa

SI 100%

NO 0%

8 ¿Cree Ud. Que le conveniente que la unidad educativa particular “CENTRAL” implementar un modelo de cobranza desempeño para con la institución?

SI 100%

NO 0%

9 ¿Estaría dispuesto a cumplir y a colaborar con la implementación del modelo de cobranza?

SI 100%

NO 0%

10 ¿Existe un modelo de cobranza en la unidad educativa particular “CENTRAL”?

SI 0%

NO 100%

30 2.2.5.3 Encuesta aplicada a los clientes

Tabla Nº: 5 Encuesta aplicada a clientes

N° PREGUNTA RESPUESTAS

1 ¿Paga sus colegiaturas cada mes? SI 20%

NO 80%

2 ¿La Institución le recuerda oportunamente el vencimiento de sus valores mensuales?

SI 0%

NO 100%

3 ¿Le gustaría que le recuerden cada mes las fechas de vencimiento de sus pagos?

SI 100%

NO 0%

4 ¿Cuáles de estos aspectos considera usted deben mejorar en el área de cobros?

Atención del personal

80%

Rapidez en la recepción del dinero

20%

Documentación requerida

0%

5 ¿Conoce usted si la institución tiene manual de cobranza?

Si 0%

31 6 ¿Conoce si hay alguna sanción si no

cumple con sus respectivos pagos?

SI 0%

NO 100%

7 Le gustaría saber cuáles son aquellas clausulas acerca de los impagos.

SI 100%

NO 0%

8 ¿Cree usted considerable que se apliquen sanciones a personas que no cumplen con obligaciones de pagos?

SI 100%

NO 0%

9 ¿Estaría de acuerdo si se aumenta un 10% más a la mensualidad si no se cumple a tiempo?

SI 70%

NO 30%

10 ¿Cree usted que la institución debe

implementar políticas de cobranza? SI 90%

NO 10%

32 2.2.6 Verificación de la Idea a Defender.

Mediante la aplicación de la entrevista y la encuesta a las personas involucradas en las actividades de la Unidad Educativa Particular “CENTRAL”, se logró constatar a través de la entrevista realizada que no existe un departamento de Cobranza lo que provoca que la administración de su cobranza se lo realice de forma deficiente ya que no cuenta con un personal que cumpla únicamente con este rol en la institución.

También se logró evidenciar mediante la entrevista que el sistema de Cobranza con el que ha venido funcionando es defectuoso, pues los reportes de saldos de crédito lo realiza una persona que no se dedica únicamente a esta función, si no cumple también con otras funciones, además en la pregunta Nº3 dirigida al colaborador en esta área que es, ¿Se rige usted a un manual de funciones al momento de realizar sus actividades? El 100% dice que no tiene clara sus funciones en lo que es el departamento de colecturía. En la pregunta Nº10.- ¿Existe un modelo de cobranza en la unidad educativa particular “CENTRAL”?. Dice el 100% que no existe un modelo de cobranza que les permita realizar mejor su trabajo y así pueda mejorar muchos aspectos en la institución.

Además se logró corroborar a través de la pregunta Nº 5 de la encuesta dirigida a los clientes que la gestión de cobranza es deficiente y que es necesario implementar estrategias y políticas de cobro. Así mismo en la Pregunta Nº 10 El 90% manifiesta que Si se debe de implementar un modelo de cobranza con el fin de realizar una efectiva gestión de cobro. Por lo expuesto se verifica la idea a defender.

2.3 PROPUESTA DEL INVESTIGADOR.

Estructura Organizacional

Organización del departamento de Cobranza.

Manual de Funciones

Políticas de Cobranza

Proceso de Cobranza

33

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Se logró constatar que la institución no cuenta con un Departamento de Cobranza en su estructura organizacional actualmente, lo cual genera que la administración de cobranza este a cargo de un personal que desempeña además de estas, otras funciones más, y esto hace que el análisis de la capacidad de cobro sea realizada con imperfecciones, pues sus políticas la impone la institución en base a los ingresos del clientes, ocasionando ciertas dificultades para la institución.

Se consiguió verificar que el sistema de cobranza que tiene la Unidad Educativa no es el adecuado, pues existen cuentas por cobrar, lo que generó la presencia de problemas en la parte económica en un porcentaje considerable, problema que ha sido reportado y observado por el ente regulador a la institución y la gerencia considera necesaria formular nuevas estrategias de cobranza que ayuden a reducir el índice de morosidad que existe actualmente en la institución.

Se logró evidenciar que no hay políticas de cobranza y también no hay un buen proceso de cobranza por lo que son deficientes, por ello se logró comprobar que la gestión de cobranza lo ejecutan de forma deficiente generando a la institución valores impagos, por ello es necesario renovar las políticas de cobranza con el fin de hacer más efectivo su cobro.

34 CAPÍTULO III

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN.

3.1. PROPUESTA: MODELO DE COBRANZA Y GESTIÓN FINANCIERA DEL COLEGIO PARTICULAR CENTRAL, EN LA CIUDAD DE SANTO DOMINGO.

3.2. DESARROLLO DE LA PROPUESTA.

3.2.1. Justificación.

El valor de poseer una adecuada Gestión de Cobranza en las empresas es realmente significativo, pues esto debido a lo práctico que suele ser, nos permite prevenir o evitar posibles riesgos de los créditos concedidos, principalmente si estos factores se pertenecen a la actividad económica de la institución como lo es en este caso, pues de esto depende la estadía dentro del sistema financiero del Ecuador.

Mediante la aplicación de la metodología de investigación, permitió conocer sutilmente los problemas reales de la empresa, determinando sus causas que conllevan a este inconveniente y así tener claro que solución es factible para resolver este problema que presenta la entidad.

De acuerdo con lo expresado en los párrafos anteriores se pretende que con el Diseño de un Modelo de Cobranza y Gestión Financiera, que consiste en una estructura organizacional idónea, con una adecuada organización del departamento, políticas de cobranza ajustadas, una administración de cobranza eficiente, con procesos de cobranza definidos y una estrategia de cobranza estricta, ayudará a mejorar la recuperación de cartera vencida de la Institución, con la finalidad de que los cobros sean eficientes y para ello se contribuirá con el diseño de Manuales de Funciones del Departamento de Cobranza.

35 3.2.2. Objetivo General.

Mejorar la Gestión Financiera en el Colegio Particular Central., en la Ciudad de Santo Domingo, a través de un diseño de un Modelo de Cobranza y Gestión Financiera.

3.2.2.1.Objetivos Específicos.

Diseñar una estructura organizacional adecuada para el funcionamiento del Colegio Particular Central.

Plantear las diversas funciones que tiene una organización del departamento de cobranza a través de un manual de funciones.

Plantear las políticas y promover su cumplimiento.

Reorganizar los procesos de cobranza.

Renovar el proceso de cobranza y plantear una nueva estrategia de cobranza.

3.2.3. Propuesta del Modelo de Gestión y Cobranza.

3.2.3.1.Estructura Organizacional.

36 Ilustración 1 - Organigrama de la Institución.

UNIDAD EDUCATIVA PARTICULAR “CENTRAL” ESTRUCTURA ORGANIZACIONAL

Elaborado por: Ana Rosado DIRECTOR GENERAL

SECRETARÍA PERSONAL DOCENTE

COLECTURIA

37

Para la Unidad Educativa Central se propone la siguiente estructura organizacional Ilustración 2 - Organigrama de la Unidad Educativa Propuesto.

UNIDAD EDUCATIVA PARTICULAR “CENTRAL” ESTRUCTURA ORGANIZACIONAL

Elaborado por: Ana Rosado

DIRECCIÓN

DOCENCIA

ADMINISTRACIÓN / FINACNIERA

JARDIN PRIMARIA

SECUNDARI A

ORIENTACIÓN

COORDINACIÓN CONTABILIDAD

RR /HH

38 3.2.3.2. Manual de Funciones

Unidad Educativa Particular Central.

MANUAL DE FUNCIONES

Fecha: 18 de agosto del 2014

Página: 1 de 4

MANUAL DE FUNCIONES

PROPUESTO

39

Unidad Educativa Particular Central

MANUAL DE FUNCIONES

Fecha: 18 de Agosto del 2014

Página: 2 De 4

INTRODUCCIÓN.

El presente Manual de Funciones tiene la finalidad de ayudar a describir cada una de las funciones que deberán desarrollar los miembros que conforman el departamento de cobranza en la Unidad Educativa Central.

La importancia del Manual de Funciones está en determinar las responsabilidades que tiene que cumplir según el cargo asignado, para que el personal tenga una

orientación clara que no dificulte la ejecución de las actividades a realizar, con el fin de hacer más armonioso y eficiente las relaciones laborales en la unidad educativa dentro del departamento de cobranza, ya que es el punto primordial de la misma.

OBJETIVOS.

Establecer las actividades que deben ser desarrolladas en la empresa con la finalidad de alcanzar los objetivos de la misma.

Optimizar la ejecución de las labores encomendadas al personal.

Poseer una guía de actividades para facilitar la incorporación a un nuevo personal a sus nuevas responsabilidades.

Ahorrar tiempo y esfuerzo en el cumplimiento de las tareas, reduciendo las repetidas instrucciones para realizarlas.

40

Unidad Educativa Particular Central

MANUAL DE FUNCIONES

Fecha: 18 de Ago del 2014

Página: 3 de 4

GESTOR DE COBRANZA

Nombre del Cargo: Gestor de Cobranza. Área: Financiera.

Superior Inmediato: Dirección / Contabilidad Supervisa a: No aplica.

PERFIL

Conocimiento: Área económica, contable, sociológicas, psicológicas, lingüísticas y jurídica.

Habilidades: Organización, táctico, integro, compromiso con la unidad educativa, iniciativa, calidad de trabajo, responsabilidad, comunicación, y analista.

REQUISITOS

Educación: Profesional en la carrera de contabilidad, de finanzas, derecho y carreras afines.

Experiencia: De preferencia dos (2) años de experiencia relacionados con el cargo.

UNIDADES DE COMPETENCIA

Conducir de manera responsable y eficiente el cargo asignado, conservando discreción y profesionalismo sobres sus asuntos confiados.

41

Unidad Educativa Particular Central

MANUAL DE FUNCIONES

Fecha: 18 de Agos del 2014

Página: 4 De 4

GESTOR DE COBRANZA

FUNCIONES

Coordinar con el Jefe Inmediato en el tratamiento de las obligaciones vencidas para recuperarlas.

Mantener listados del estado de las cuentas vencidas por antigüedad de manera actualizada.

Priorizar el seguimiento de los créditos que por su monto, garantía y antigüedad formen un alto riesgo para la cooperativa.

Organizar las llamadas y visitas a los clientes deudores con el fin de establecer negociaciones que permitan recuperar la cartera vencida.

Facilitar la información necesaria a la Asesoría Jurídica cuanto este así lo requiera y más aún cuando se inicie la cobranza judicial.

Estudiar y proponer al Jefe del Departamento actividades que ayuden a evitar el incremento de la mora.

Elaborar y presentar informes solicitados por el inmediato superior con relación a sus funciones.

SUELDO BÁSICO

De acuerdo al cargo de Gestor de Cobranza el sueldo básico es: $ 600.00

42 3.2.3.3. Políticas de Cobranza

Unidad Educativa Particular Central

POLÍTICAS DE COBRANZA

Fecha: 25 de Ago del 2014

Página: 1 de 4

POLÍTICAS GENERALES

POLÍTICAS

La Institución realizará la cobranza al cliente deudor principal y/o los garantes seguidamente.

La institución efectuará la gestión de crédito preventiva, persuasiva, cobranza prejudicial y cobranza judicial.

Es responsabilidad del Gestor de Cobranza realizar la cobranza preventiva 5 días antes de la fecha límite de pago de la obligación.

La cobranza persuasiva se debe realizar cuando la obligación se encuentra en mora de 1 a 30 días de mora y es responsabilidad del Gestor de Cobranza.

La cobranza prejudicial se debe ejecutar por responsabilidad de la Asesoría Jurídica, cuando las obligaciones se encuentren vencidas en tiempo de 31 a 60 días de mora.

La cobranza judicial se efectuará cuando las obligaciones se encuentren desde los 61 días en mora y es de responsabilidad de la Asesoría Jurídica ejecutar la gestión de cobranza, mediante el juicio ejecutivo y de solvencia.

La institución puede pactar nuevos acuerdo de pago de las obligaciones con el cliente deudor y con sus garantes en cualquier etapa de cobranza excepto en la Cobranza Judicial.

43

Unidad Educativa Particular Central

POLÍTICAS DE COBRANZA

Fecha: 25 de Ago del 2014

Página: 2 De 4

POLÍTICAS GENERALES

POLÍTICAS

Los clientes deudores como así mismo sus garantes al no cumplir con las obligaciones mantenidas con la institución se les aplicara un 10% adicional a su pago el cual se calculara del monto a pagar.

Es responsabilidad del gestor de cobranza realizar su gestión preventiva y persuasiva mediante los siguientes medios:

Mensajes de Texto.

Correos Electrónico.

Gestión Telefónica.

Comunicaciones Físicas.

Visitas por parte del responsable la gestión.

44

Unidad Educativa Particular Central

POLÍTICAS DE COBRANZA

Fecha: 25 de Ago del 2014

Página: 3 De 4

POLÍTICAS GENERALES

POLÍTICAS

Los clientes deudores como así mismo sus garantes al no cumplir con las obligaciones mantenidas con la institución se les aplicara un 10% adicional a su pago el cual se calculara del monto a pagar.

Es responsabilidad del gestor de cobranza realizar su gestión preventiva y persuasiva mediante los siguientes medios:

Mensajes de Texto.

Correos Electrónico.

Gestión Telefónica.

Comunicaciones Físicas.

Visitas por parte del responsable la gestión.

45

Unidad Educativa Particular Central.

POLÍTICAS DE COBRANZA

Fecha: 25 de Agosto del 2014

Página: 4 De 4

POLÍTICAS GENERALES

POLÍTICAS

En relación a la información que debe ser emitida al socio deudor durante las gestiones de cobranza son las siguientes:

Estado de su deuda.

Valor a cancelar de la deuda.

Tiempo de la mora.

Saldos de la mora.

46 3.2.3.4. Proceso de Cobranza

Unidad Educativa Particular Central.

PROCESO DE COBRANZA PREVENTIVA

Fecha: 25 de Agosto del 2014

Página: 1 De 1

Objetivo.- Definir actividades relacionadas con el inicio de la generación de la gestión de cobranza así como quien está encargado de realizarlas dentro de 5 días antes del vencimiento de la cuota.

Actividades del Gestor de Cobranza Cartera

NO

Elaborado por: Ana Rosado Revisado por: Aprobado por: INICIO

Cobranza Preventiva

Gestión Tecnológica.

Gestión Telefónica.

Gestión Física.

Recaudación Cuota por vencer

Recaudación de la obligación.

47

UNIDAD EDUCATIVA PARTICULAR CENTRAL

COLEGIATURAS PENDIENTES DE PAGO AL

FINAL DEL QUIMESTRE

COLEGIATURAS

PENDIENTES DE

PAGO

PERIODO

PENDIENTE DE PAGO AL FINAL DEL QUIMESTRE

DENTRO DEL

PERIODO DE

PAGO AL FINAL DEL QUIMESTRE

FUERA DEL

PERIODO DE PAGO AL FINAL DEL QUIMESTRE

MESES TOTAL MESES TOTAL

48

Unidad Educativa Particular Central.

PROCESO DE COBRANZA

PERSUASIVA

Fecha: 25 de Agosto del 2014

Página: 1 de 1

Objetivo.- Definir actividades relacionadas con el inicio de la generación de la gestión de cobranza así como quien está encargado de realizarlas, dentro de 1 a 30 días de vencimiento.

Actividades del Gestor de Cobranza Cartera

Elaborado por: Ana Rosado Revisado por: Aprobado por:

SÍ

NO

INICIO

¿Éxito? Cobranza Persuasiva Vencimiento de la cuota

Recaudación de la obligación.

Visitas al cliente.

Gestión Física.

49

ELABORADO POR: REVISADO POR: APROBADO POR:

UNIDAD EDUCATIVA PARTICULAR

“CENTRAL”

HOJA DE VISITA MEDIANTE AVISO DE COBRO

PENDIENTES

YO

EN EL DÍA DE HOY,

A LAS, --- VISITE SU DOMICILIO PARA RECORDARLE SU PAGO DE COLEGIATURAS CORRESPONDIENTES A LOS MESES:

---,