UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

PORTADA

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A.

TEMA: MODELO DE CRÉDITO - COBRANZA Y GESTIÓN FINANCIERA EN LA EMPRESA RENAGRO INC S.A

AUTORA: GABRIELA JAZMIN LOOR RUGEL

ASESOR: ING. MARIO CABEZAS

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

DECLARACIÓN DE AUTORIA

Gabriela Jazmín Loor Rugel, Estudiante de la Facultad de Sistemas Mercantiles de la Universidad Regional Autónoma de los Andes “UNIANDES”, declaro en forma libre y voluntaria que la presente investigación, que trata sobre el Tema: “MODELO DE CRÉDITO – COBRANZA Y GESTIÓN FINANCIERA EN LA EMPRESA RENAGRO INC S.A”, así como las expresiones vertidas en la misma son autoría del compareciente, la cual ha sido realizada a base de la recopilación bibliográfica y consultas en internet.

En consecuencia asumo la responsabilidad de la originalidad de la misma y el cuidado respectivo al remitirme a las fuentes bibliográficas respectivas para fundamentar el contenido expuesto.

DEDICATORIA

A Dios todo poderoso por darnos bienestar, comprensión, conciencia, salud, vida y por obsequiarnos la luz de un nuevo amanecer.

AGRADECIMIENTO

Agradezco a Dios, por darnos la vida y la sabiduría para la realización del presente trabajo investigativo.

A los directivos de la Empresa “RENAGRO INC S.A”, por aceptarme el tema a desarrollar, por facilitarme la información respectiva y por darme la oportunidad de superarme socialmente.

A la universidad Regional Autónoma de los andes “UNIANDES” por permitirnos culminar nuestra carrera profesional a través de sus programas de posgrados.

NOTA DE ACEPTACIÓN

---

---

---

---

--- Firma del presidente del jurado

--- Firma del Jurado

ÍNDICE DE CONTENIDOS

PORTADA ... CERTIFICACIÓN DEL ASESOR ... DECLARACIÓN DE AUTORIA ... DEDICATORIA ... AGRADECIMIENTO ...

CAPÍTULO I ... 8

1 MARCO TEÓRICO ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN ... 8

1.2.1 Contabilidad……….... 8

1.2.2 Administración………..…9

1.2.3 Finanzas………..10

1.2.4 Crédito y cobranzas………...18

1.2.5 Gestión financiera………...22

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN ... 27

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ... 28

2 MARCO METODOLÓGICO ... 29

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA, CONTEXTO INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA INVESTIGACION 29 2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN ... 30

2.2.1 Tipos de investigación………...30

2.2.2 Población y muestra………...31

2.2.3 Métodos y técnicas e instrumentos de investigación………...32

2.2.4 Interpretación de resultados……….34

2.2.5 Verificación de la idea a defender………...41

2.3 PROPUESTA DEL INVESTIGADOR ... 42

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ... 43

CAPÍTULO III ... 44

3.1 TÍTULO: MODELO DE CRÉDITO - COBRANZA Y GESTIÓN

FINANCIERA EN LA EMPRESA RENAGRO INC S.A ... 44

3.2 DESARROLLO DE LA PROPUESTA ... 44

3.2.1 JUSTIFICACIÓN……….44

3.2.2 OBJETIVO GENERAL………...45

3.2.3 MODELO DE CRÉDITO Y COBRANZA……….45

3.3 VALIDACIÓN DE LA PROPUESTA ... 111

3.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ... 112

BIBLIOGRAFÍA ... ÍNDICE DE CUADROS Cuadro 1. Función de finanzas ... 11

Cuadro 2. Principio de finanzas ... 12

Cuadro 3. Tipos de riesgos ... 13

Cuadro 4. Rentabilidad ... 14

Cuadro 5. Endeudamiento ... 15

Cuadro 6. Solvencia a corto plazo ... 16

Cuadro 7. Gestión de plazo de cobro y pago ... 17

Cuadro 8. Gestión de activos ... 18

Cuadro 9. Sistema de cobranza ... 21

Cuadro 10. Medios de cobro y pago ... 22

Cuadro 11. Procedimiento de la administración de riesgos ... 23

Cuadro 12. Gestión de las cuentas por cobrar ... 24

Cuadro 13. Fuentes externas principales de información crediticia ... 25

Cuadro 14. Factores para una adecuada gestión de cuentas por cobrar ... 25

Cuadro 15. Las 5 C del crédito ... 26

Cuadro 16. Diseño de la propuesta ... 42

Cuadro 17. Organigrama del departamento de crédito y cobranza ... 45

Cuadro 18. Actividades del jefe del departamento de crédito y cobranza ... 46

Cuadro 19. Actividades del supervisor de crédito y cobranza ... 47

Cuadro 20. Actividades del asistente de crédito y cobranza ... 47

Cuadro 21. Actividades del recaudador ... 48

Cuadro 23. Procedimiento a seguir para la gestión de riesgo ... 54

Cuadro 24. Procedimiento para la aceptación o negación del crédito ... 57

Cuadro 25. Solicitud de crédito ... 58

Cuadro 26. Formulario de aprobación del crédito ... 59

Cuadro 27. Proceso del crédito ... 60

Cuadro 28. Recuperación del crédito ... 61

Cuadro 29. Ratios de plazo de cobro………...62

Cuadro 30. Ratios de plazo de pago ... 62

Cuadro 31. Ratios de financiación de clientes por proveedor ... 62

Cuadro 32. Indicador de efectividad en la evaluación técnico financiero ... 62

Cuadro 33. Indicador de efectividad en la evaluación de la gestión de cobranza . 63 Cuadro 34. Indicador de contactos por llamadas ... 63

Cuadro 35. Indicador de liberación de clientes ... 64

Cuadro 36. Codificación de clientes………...65

Cuadro 37. Auxiliar de cuentas por cobrar ... 66

Cuadro 38. Proveedores ... 67

Cuadro 39. Cuentas por pagar ... 69

Cuadro 40. Resumen de cartera vencida ... 70

Cuadro 41. Detalle de antigüedad de la cartera ... 72

Cuadro 42. Provisión de cuentas incobrables ... 73

Cuadro 43. Análisis de estados financieros año 2012, 2013 ... 74

Cuadro 44. Políticas y procedimientos para el control de cartera por cobrar…….83

Cuadro 45. Políticas para el control de cartera vencida ... 82

Cuadro 46. Políticas y procedimientos para el control de gestión de cobranza .... 83

Cuadro 47. Políticas y procedimientos para la recaudación ... 84

Cuadro 48. Primera notificación ... 87

Cuadro 49. Segunda notificación ... 87

Cuadro 50. Tercera notificación……….88

Cuadro 51. Letra de cambio………..….92

Cuadro 52. Pagaré………..……….93

Cuadro 53. Recibo………..……….93

Cuadro 54. Acta de compromiso de pago………94

RESUMEN EJECUTIVO

El objetivo fundamental del presente trabajo investigativo es el modelo de crédito- cobranza para el mejoramiento de la gestión financiera de la empresa Renagro Inc S.A ubicada el Santo Domingo de los Tsachilas.

Antes de ejecutar el desarrollo de la propuesta planteada, se hizo un análisis de los seguimientos y procedimiento para la recaudación de los créditos, para tener bases teóricas y lograr cumplir a cabalidad con el objetivo propuesto.

Esta tesis ha sido desarrollada de acuerdo a las indicaciones descritas en el manual de investigaciones del 2014, siguiendo las pautas de la investigación, por tanto la modalidad es cuali-cuantitativa con tendencia cuantitativa, debido a que se analizan mecanismos y directrices para el control de los créditos a clientes, caracterizado por un conjunto de procedimientos, normas, y políticas que permitirá mejorar la gestión de cobranza de la empresa.

La fuente principal de la información son las entrevistas y las encuestas que se realizaron al Gerente, empleados y clientes de la empresa; que fueron de gran ayuda, debido a que contribuyeron a verificar la idea a defender del presente trabajo.

La propuesta acerca del modelo de crédito y cobranza, se basa en seis puntos los cuales son: 1.-Departamento de crédito, 2. Administración del crédito, 3. Análisis y otorgamiento del crédito, 4. Evaluación de la cartera vencida, 5. políticas y procedimientos de cobranza, 6. Documentos para la otorgación de créditos y cobros, 7. Archivo computacional.

El capítulo primero argumenta las bases teóricas con la aplicación del método analítico sintético principalmente se manifiesta aspectos valiosos de fuentes bibliográficas que permitieron la construcción de un modelo teórico útil para la elaboración de la propuesta.

En el segundo capítulo consta el diseño metodológico en donde se plantea desde la modalidad hasta los instrumentos necesarios para recolectar información y demostrar la propuesta (esquema teórico) del investigador.

THEY SUMMARIZE EXECUTIVE

The fundamental objective of the present investigative work is the credit pattern - collection for the improvement of the financial administration of the company Renagro Inc located S.A on sacred Sunday of the tsachilas.

Before executing the development of the outlined proposal, it was made an analysis of the pursuits and procedure for the collection of the credits, to have theoretical bases and to be able to fulfill to cabalidad the proposed objective.

This thesis has been developed according to the indications described in the manual of investigations of the 2014, following the rules of the investigation, therefore the modality is cuali-quantitative with qualitative tendency, because mechanisms and guidelines are analyzed for the control from the credits to clients, characterized by a group of procedures, norms, and political that will allow to improve the administration of collection of the company.

The main source of the information is the interviews and the surveys that were carried out to the Manager, employees and clients of the company; that they were of great help, because they contributed to verify the idea to defend of the present work.

The proposal about the credit pattern and collection, is based on six points which are: 1.-Deparmatento of credit, 2. Administration of the credit, 3. Analysis and grant of the credit, 4. political and collection procedures, 5. Documents for the otorgación of credits and collections, 6. I File computacional.

This thesis is integrated by three chapters, initially the thesis describes the introduction that contains from the problematic situation and the structure of the investigation until the justification of the investigation.

sources that allowed the construction of an useful theoretical model for the elaboration of the proposal.

In the second chapter the methodological design where thinks about from the modality until the necessary instruments to gather information and to demonstrate the proposal consists (theoretical outline) of the investigator.

1

INTRODUCCIÓN

Antecedentes de la investigación

Los créditos y las cobranzas son las áreas de la empresa que tiene como principal función el determinar la capacidad de endeudamiento de los clientes, determinando el monto que la empresa puede otorgarles en crédito. La recuperación de los créditos o préstamos otorgados a los clientes están en función directa del área de cobranzas.

La gestión financiera son unas de las tradicionales áreas funcionales de la administración, hallada en cualquier organización, competiéndole los análisis, decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización. La función financiera integra todas las áreas relacionadas con el logro, utilización y control de recursos financieros.

Revisando los temas de las tesis que reposan en el CDIC de la Universidad Autónoma de los Andes, en la ciudad de Santo Domingo de los Tsáchilas, se ha podido confirmar que no existe tesis alguna que contenga similitud al tema propuesto, sin embargo existen temas relacionados a la variable dependiente; Las mismas que servirán de base para el desarrollo del presente trabajo entre ellas se citan:

La tesis de Diseño de un sistema contable para mejorar la gestión financiera de la empresa “CEDYLABE CIA LTDA” en santo domingo, elaborada por Vargas Trujillo Eddy Javier en el año 2010.

La tesis de Diseño del sistema contable y gestión financiera para “MULTICOPY” del cantón santo domingo de los Tsachilas, elaborado por Pérez Gáleas Janeth Jacqueline en el año 2010.

2

por Zambrano Vera Karina Beatriz en el año 2011.

El tema de investigación es original del autor

Planteamiento del problema

La empresa “RENAGRO INC S.A“, se encuentra ubicada en la ciudad de Santo Domingo de los Tsachilas en la Vía Quevedo km 2 1/2 y Avenida Puerto ila, Propietario el Ing. Rene Chávez, dedicado a la importación y distribución de productos veterinaria (max, equilibrio, priefert, sales minerales), agrícolas (fertilizantes agroquímicos, semillas) herramientas (Tramontina).

Luego de la aplicación de una encuesta se detectó las siguientes falencias que a continuación se detallaran:

Los clientes no pagan a tiempo los créditos concedidos y como consecuencia la empresa tiene dificultad de no contar con un flujo para las diferentes actividades del negocio, por ende se ve afectada la liquidez para la compra de mercaderías por lo cual la empresa ha procedido a realizar préstamos bancarios con el intento de incrementar la liquidez.

El sobreendeudamiento de los clientes ha llevado a una inestabilidad económica, que conduce a un retraso de pagos a proveedores y empleados de la empresa

No cuenta con personal especializado en análisis de crédito y cobranza, conlleva a una mala gestión en la recuperación de la cartera.

La concesión de créditos en base a criterios de amistad, conduce a que no haya una obligación formal en el pago, no hay una fuerza de exigencia.

3

sin soporte legal, financiero o documental.

Al no solucionarse el problema del área de crédito y cobranza de la empresa “RENAGRO INC S.A” , conllevaría inicialmente a un problema de rentabilidad y liquidez, que en el largo plazo, si es recurrente y si la organización no posee un proceso de crédito y cobranza, se convertirá en una solvencia que, probablemente determinará la liquidación de la empresa; razón por la cual es de suma importancia disponer de herramientas eficaces para la gestión y control del riesgo de tal forma que permita desarrollar metodología o políticas para disminuir las pérdidas que puede incurrir la empresa.

Formulación del problema

¿De qué manera se puede mejorar la gestión financiera en la empresa “RENAGRO INC S.A” de Santo Domingo de los Tsachilas?

Delimitación del problema

La presente tesis se desarrollará en la empresa “RENAGRO INC S.A” que se encuentra ubicada en la Vía Quevedo km 2 1/2 y avenida puerto ila de la Provincia de Santo Domingo de los Tsachilas. Es una empresa de sociedad anónima cuyo propietario es el Ing. Rene Chávez, está compuesta por ocho empleados, y se ha mantenido 13 años en el mercado, esta dedica a la importación y distribución de productos veterinarios, agrícolas y herramientas agropecuarias. El tiempo que se llevará a cabo esta investigación comprenderá de abril a octubre del 2014. Se iniciara con el análisis de los estados financieros de la empresa, para determinar los índices de morosidad y finalmente diseñar el modelo de crédito-cobranza.

Objeto de estudio

4

Campo de acción

Gestión financiera

Identificación de la línea de investigación

La línea de investigación de la presente tesis estará orientada a: Administración financiera y responsabilidad social.

Objetivo general

Diseñar un modelo de crédito - cobranza para mejorar la gestión financiera de la empresa “RENAGRO INC S.A”, 2014.

Objetivos específicos

Fundamentar científicamente y teóricamente la gestión financiera de la cartera de crédito para concebir los procesos adecuados para la recuperación de la cartera.

Realizar el diagnóstico de la situación financiera del crédito y cobranza de la empresa “RENAGRO INC S.A”.

Proponer un modelo de crédito - cobranza y gestión financiera que conlleve a recuperar de manera óptima la cartera de crédito.

Idea a defender

Con el diseño del modelo de crédito y cobranza caracterizado por la

implementación de una serie de mecanismo y directrices para el control de los

5

Justificación del tema

El diseño de un modelo de créditos y cobranza para la empresa “RENAGRO INC S.A” es relevante, pues su aplicación permitirá que el análisis e instrumentación de créditos se desarrolle dentro de una norma enmarcada en el contexto propio de la empresa

La existencia de un modelo propenderá a una recuperación de cartera de una manera efectiva y oportuna, a través de procedimientos exclusivos que permitirá mantener los márgenes adecuados de vencimiento, contribuyendo de esta forma a disminuir el riesgo de incobrabilidad.

Esta investigación es original, pues la institución no cuenta con un modelo especifico que contribuya a mejorar la gestión financiera.

Además este estudio permitirá alcanzar nuestra meta mayor, la cual es obtener el Título de Ingeniería en Contabilidad Superior, Auditoria y Finanzas. C.P.A, lo cual nos va a servir toda la vida como herramienta fundamental para desarrollarnos en el mundo empresarial.

Breve explicación de la metodología investigativa a emplear

La modalidad de la investigación es cualitativa y cuantitativa con tendencia cuantitativa, con los tipos de investigación a utilizarse serán bibliográficas, de campo y descriptiva utilizando el método inductivo – deductivo y analítico – sintético, las técnicas a implementar son la entrevista y la encuesta que serán aplicadas a los empleados y gerente de la empresa.

Resumen de la estructura de la tesis

El contenido de la presente tesis está distribuido de la siguiente manera:

6

investigado, así como también se establecen los objetivos y la idea a defender que se propone para dar solución a la problemática, se finaliza acotando con el aporte teórico, significación practica y la novedad científica que caracteriza este trabajo investigativo.

Marco teórico, el cual engloba los antecedentes de la investigación, la fundamentación científica basado en las dos variables en estudio las cuales son modelo de crédito-cobranza y gestión financiera.

Marco metodológico, determinando la modalidad, tipo de investigación, población y muestra, métodos técnicas e instrumentos de la investigación, interpretación de datos, verificación de la idea a defender, exponiendo también las conclusiones y recomendaciones de los resultados obtenidos de la encuesta.

Propuesta, se describe el marco propositivo el cual contiene la propuesta sobre el modelo de crédito- cobranza diseñada para la empresa “RENAGRO INC S.A”, la misma que contiene: introducción, objetivo de la Propuesta, Fundamentación, direccionamiento Estratégico; mismas que servirán de guía para una toma de decisiones oportuna en cuanto a la reducción de la morosidad.

Elementos de novedad, aporte teórico y significación práctica

A fin de fundamentar la presente investigación se ha tomado en consideración como punto importante los criterios de autores relacionados con los temas de contabilidad, administración, finanzas, gestión financiera crédito y cobranzas.

7

8

CAPÍTULO I

1 MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

Crédito y cobranza es una de las área clave de una organización que determina el nivel de endeudamiento a los clientes. Un modelo ayudará al mejor desenvolvimiento del área de crédito y cobranza, remplazando el viejo paradigma de otorgación de crédito.

La Gestión financiera se encarga de la eficiente administración del capital de trabajo dentro de un equilibrio de los criterios de riesgos y rentabilidad; además de orientar la estrategia financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar el debido registro de las operaciones como herramientas de control de la gestión de la empresa.

En la empresa “RENAGRO INC S.A” es necesaria la aplicación de un manual de crédito y cobranza para la recuperación de la cartera debido a que ayudará a desarrollar puntos específicos que necesita la empresa.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN

1.2.1 Contabilidad

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (Bravo, 2011, pág. 1)

9

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados.

1.2.1.1 Importancia de la contabilidad

“Determina la situación de la empresa en su comienzo, controla las variaciones que se van produciendo a lo largo del ejercicio económico y determinar así mismo, el resultado del periodo y la situación de la empresa al final del ejercicio”. (Rey, 2009, pág. 5)

“La contabilidad permite un conocimiento y control absoluto de la empresa. Permite tomar decisiones con precisión. Permite conocer de antemano lo que puede suceder”. (Chanaba, 2009, pág. 7)

La contabilidad es de gran importancia porque todas las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras, además al suministrar información sobre la marcha del negocio facilita el proceso de toma de decisiones.

1.2.2 Administración

“Coordinación y supervisión de las actividades laborales de otras personas de tal manera que se realicen de forma eficiente y eficaz”. (Robbins & Coulter, 2010, pág. 7)

Es el proceso de planificar, organizar, dirigir y controlar el uso de los recursos y las actividades de trabajo con el propósito de lograr los objetivos de la organización.

Los gerentes son responsables de actuar de manera que permita a los individuos contribuir de la mejor forma al logro de los objetivos del grupo. La administración eficaz está a cargo de la persona que está al frente de una empresa.

1.2.2.1 Proceso administrativo

10

Planeación: define objetivos, establecer estrategias y desarrollar planes para coordinar actividades.

Organización: determinar lo que es necesario realizar, como llevarlo a cabo y con quien se cuenta para hacerlo.

Dirección: motivar, dirigir y cualquier otras acciones involucradas con dirigir al personal.

Control: Dar seguimiento a las actividades para garantizar que se logren conforme a lo planeado.

Todo es te proceso Dirige a alcanzar los propósitos establecidos por la organización. (Robbins & Coulter, 2010, pág. 8)

Estos procesos administrativos son importantes ya que estos les permiten enfocar con exactitud los puntos a seguir dentro de una empresa.

1.2.3 Finanzas

(Córdoba, 2012, pág. 3) Manifiesta que las finanzas se encargan de establecer las actividades, procesos, técnicas y criterios a ser utilizados, con la finalidad que una unidad económica optimice tanto la forma de obtener recursos financieros como el uso de los mismos, durante el desarrollo de sus negocios o actividad productiva y los pagos de las obligaciones que se generen.

Finanzas es el conjunto de actividades y decisiones administrativas que conducen a una empresa a la adquisición y financiamiento de sus activos fijos y circulantes.

1.2.3.1 La función de finanzas

11

obtención y asignación de recursos, el control de costos y gastos, el pago de obligaciones y todas aquellas tendientes a obtener los máximos rendimientos financieros.

(Dominguez, 2010, pág. 11)

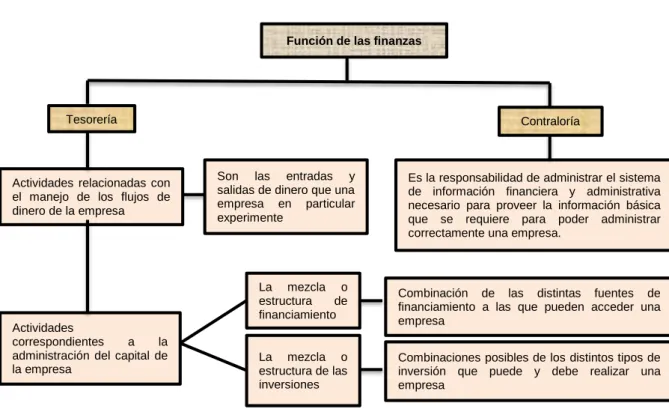

La función de las finanzas está integrada por dos grandes áreas: tesorería y contraloría.

Cuadro 1. Función de finanzas

El área de finanzas cobra relevancia en otras operaciones cotidianas de las organizaciones. Dentro del manejo financiero de las empresas existen tres decisiones fundamentales que deben ser realizadas: inversiones, estructura de capital y política de dividendos.

La parte fundamental de una empresa ya sea grande o pequeña es su creador y que este mismo tenga conocimientos en administración y finanzas, una parte para el control de su empresa y el otro para la solvencia de la misma, porque cuando pensamos en crecer debemos crear una base sólida para poder emprender.

Función de las finanzas

Tesorería Contraloría

Actividades relacionadas con el manejo de los flujos de dinero de la empresa

Actividades

correspondientes a la administración del capital de la empresa

Son las entradas y salidas de dinero que una empresa en particular experimente

Combinación de las distintas fuentes de financiamiento a las que pueden acceder una empresa

Combinaciones posibles de los distintos tipos de inversión que puede y debe realizar una empresa

La mezcla o estructura de financiamiento

La mezcla o estructura de las inversiones

Es la responsabilidad de administrar el sistema de información financiera y administrativa necesario para proveer la información básica que se requiere para poder administrar correctamente una empresa.

12

1.2.3.2 Principios de las finanzas

Cuadro 2. Principio de finanzas

Fuente: (Córdoba, 2012, págs. 4-5) Elaborado por: Gabriela Loor

1.2.3.3 Los activos financieros

“Un activo financiero es un instrumento financiero emitido por agentes económicos con la finalidad de obtener financiación. Un activo financiero representa un pasivo para el emisor y contribuye un derecho para su propietario”. (Vallas, 2011, pág. 104)

Los activos financieros son emitidos por las unidades económicas de gasto, y constituyen un medio de mantener riqueza para quienes los poseen y un pasivo para quienes lo generan.

La compra de una vivienda es una inversión en activo real, es decir tangible. En cambio, la compra de acciones en un mercado de renta variable es una inversión de activos financieros, es decir intangible.

Hoy en día la mayoría de los activos financieros se emite mediante anotaciones simple contables, con la finalidad de facilitar su transmisión; por tanto, la emisión de activos financieros mediante títulos físicos está desapareciendo.

MAXIMIZACIÓN DE LA RIQUEZA DELINVERSIONISTA

FINANCIAMIENTO APROPIADO EL DILEMA ENTRE LA LIQUIDEZ Y LA NECESIDADDE INVERTIR EL CICLO DE LOS NEGOCIOS

APALANCAMIENTO O USO DE DEUDAS

DIVERSIFICACIÓN EFICIENTE EL DILEMA ENTRE EL RIESGO Y

EL BENEFICIO

EL VALOR DEL DINERO EN EL TIEMPO

EL DESPLAZAMIENTO DE RECURSOS

COSTO DE OPORTUNIDAD

13

1.2.3.3.1 Variables del activo financiero

Las variables que nos permiten identificar un activo financiero y, por consiguiente, diferenciarlo de las características de otros, son: (Vallas, 2011, pág. 105)

a) La liquidez: “Es la capacidad de conversión de un activo financiero en dinero sin que dicha conversión implique perdida significativas de su valor”. (Vallas, 2011, pág. 105)

La liquidez es la capacidad de la empresa de hacer frente a sus obligaciones de corto plazo para obtener dinero en efectivo.

b) El riesgo: “es la posibilidad que los resultados reales difieran de los esperados o que algún evento desfavorable ocurra". (Vallas, 2011)

El riesgo se refiere a la probabilidad de ocurrencia de un evento que tenga consecuencias financieras negativas para una organización.

Cuadro 3. Tipos de riesgos

Fuente: (Córdoba, 2012, pág. 16) Elaborado por: Gabriela Loor

Riesgo de crédito: “identificamos el riesgo de crédito con la probabilidad de que el emisor del activo financiero no sea capaz de hacer frente a los compromisos financieros futuros que ha asumido”. (Vallas, 2011, pág. 105) El riesgo de crédito de un activo financiero depende de los factores básicos:

Riesgo financiero: es el riesgo de no estar en condiciones de cubrir los costos financieros.

Riesgo operativo: que corresponde al riesgo de no estar en capacidad de cubrir los costos de operación

Riesgo total: posibilita que la empresa no pueda cubrir los costos, tanto de operación como financieros

14

1. La solvencia de emisor. Cuanto mayor es la solvencia del emisor, menor va a ser el riesgo.

2. Las garantías asociadas del activo financiero. Hay activos financieros que tienen un menor nivel de riesgos ya que hay otros activos que los garantizan.

Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas, indirectas o de derivados que conlleva el no pago, el pago parcial o la falta de oportunidad en el pago de las obligaciones pactadas.

c) La rentabilidad del activo. “se denomina rentabilidad a la compensación que obtiene el adquirente de un activo financiero por la cesión temporal de fondos”. (Vallas, 2011, pág. 107)

Rentabilidad es la capacidad de producir o generar un beneficio adicional sobre la inversión o esfuerzo realizado

Cuadro 4. Rentabilidad

Fuente: (Córdoba, 2012, pág. 15) Elaborado por: Gabriela Loor

La rentabilidad mide la efectividad de la gerencia de una empresa, demostrada por las utilidades obtenidas de las ventas realizadas y la utilización de las inversiones.

Rentabilidad financiera: es la rentabilidad del negocio desde el punto de vista del accionista, o sea cuanto se obtiene sobre el capital propio después de desconectar el pago de la carga financiera

Rentabilidad económica: relacionada con los negocios y corresponde al rendimiento operativo de la empresa. Se mide por la relación entre la utilidad operativa, antes de intereses e impuestos, y al activo o la inversión operativa

Rentabilidad total: es la rentabilidad medida en términos de la relación entre la utilidad neta y el capital total.

15

1.2.3.4 Análisis patrimonial y financiero

El análisis patrimonial y financiero se realiza del análisis del balance de situación. Permite obtener un diagnóstico de la situación patrimonial (endeudamiento y capitalización) y financiera (solvencia a corto plazo, gestión de plazos de cobro y pago y gestión de los activos) de la empresa. (Oriol & Soriano, 2011, pág. 56)

Consiste en el análisis e interpretación, a través de técnicas y métodos especiales, de información económica y financiera de una empresa proporcionada básicamente por sus estados financieros. Se realiza de acuerdo a las necesidades del usuario.

1.2.3.4.1 Endeudamiento

“Al analizar el nivel de endeudamiento se comprueba por un lado el nivel de deuda y por el otro, la calidad de estas. La deuda es de mayor calidad cuando es a largo plazo”. (Oriol & Soriano, 2011, pág. 56)

Cuadro 5. Endeudamiento

RATIOS VALOR

ÓPTIMO

CONCLUSIONES RECOMENDACIONES

Endeudamiento = Pasivo / Activo

Entre 0,5 y 0.6

Si está por encima de o,6 la empresa está excesivamente

endeudada

Si está muy por debajo de 0,5 puede ser que se esté solicitando un esfuerzo demasiado importante a los accionistas

Ampliación de capital, vender activos o solicitar subvenciones

Que la empresa está muy capitalizada no es un problema pero para rentabilizar las aportaciones de los accionistas podría ser conveniente asumir algo de deuda

Calidad de la deuda = Pasivo

corriente / Pasivo Reducido

Si la mayor parte de la deuda es a corto plazo puede ser un problema para atender los pagos a su vencimiento

Renegociar la deuda para convertir deudas a corto plazo en deuda a largo plazo

Capacidad de devolución = Flujo

de caja económico / Préstamos Reducido Si es reducido puede implicar que la empresa no tiene capacidad para devolver los prestamos pendientes

Reducir los préstamos o aumentar el flujo de caja para incrementar la capacidad de devolución. Para ello es preciso o incrementar ingresos o reducir gastos

Fuente: (Oriol & Soriano, 2011) Elaborado por: Gabriela Loor

16

1.2.3.4.2 Solvencia a corto plazo

“La solvencia es la capacidad que tiene la empresa para atender las deudas a corto plazo”. (Oriol & Soriano, 2011, pág. 59)

Cuadro 6. Solvencia a corto plazo

RATIOS VALOR ÓPTIMO CONCLUSIONES RECOMENDACIONES

Liquidez = Activo corriente / Pasivo corriente

Por encima de 1 ( preferiblemente entre 1,5 y 2)

Si es reducido puede ser síntomas de liquidez insuficiente para atender pagos

Si es elevado puede indicar una infrautilización de los activos corrientes

Ampliación capital, vender activos, pasar deudas de corto a largo plazo, mejorar la gestión de cobros de clientes La infrautilización de los activos corrientes no es un problema en sí mismo pero no es una situación eficiente Tesorería = Realizable +

Disponible / Pasivo corriente Alrededor de 1

Si es reducido puede ser síntomas de liquidez insuficiente para atender pagos

Si es elevado puede indicar una infrautilización de los activos corrientes

Ampliar capital, vencer activos, pasar deudas de corto a largo plazo, mejorar la gestión de cobros de clientes La infrautilización del realizable y del disponible no es un problema en si mismo pero no es una situación eficiente

Plazo del ácida = Disponible /

Pasivo Corriente Entre 0,2 y 0,3

Si es elevado puede ser síntomas de liquidez insuficiente para atender pagos

Si es elevado puede indicar una infrautilización del disponible

Ampliar capital, vender activos, pasar deudas de corto a largo plazo, mejorar la gestión de cobros de clientes La infrautilización del disponible no es un problema es si mismo pero no es una situación eficiente ya que este efectivo se podría invertir y obtener un rendimiento

Fuente: (Oriol & Soriano, 2011) Elaborado por: Gabriela Loor

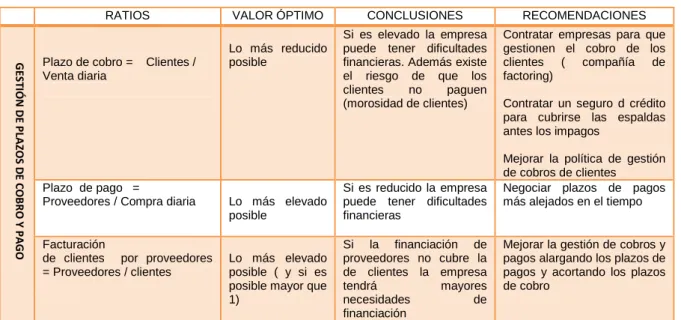

1.2.3.4.3 Gestión de pagos y cobros

“La política de la empresa en relación a la gestión de pagos y cobro es muy importante. Cobrar antes de los clientes implica disponer de unos fondos que permitirán hacer frente a las deudas a corto plazo y pagar más tarde a los proveedores implica disponer de una financiación”. (Oriol & Soriano, 2011, pág. 62)

Estar al día en los pagos proyectará una imagen de profesionalidad dando mayor confianza a nuestros proveedores y acreedores. Lo que nos permitirá realizar

17

negociaciones con mayor fluidez. Por lo contrario si no controlamos los cobros contribuiremos a una pérdida de credibilidad de los clientes, siendo ellos quienes tomen la iniciativa y relajen sus políticas de pago.

Cuadro 7. Gestión de plazo de cobro y pago

RATIOS VALOR ÓPTIMO CONCLUSIONES RECOMENDACIONES

Plazo de cobro = Clientes / Venta diaria

Lo más reducido posible

Si es elevado la empresa puede tener dificultades financieras. Además existe el riesgo de que los clientes no paguen (morosidad de clientes)

Contratar empresas para que gestionen el cobro de los clientes ( compañía de factoring)

Contratar un seguro d crédito para cubrirse las espaldas antes los impagos

Mejorar la política de gestión de cobros de clientes Plazo de pago =

Proveedores / Compra diaria Lo más elevado posible

Si es reducido la empresa puede tener dificultades financieras

Negociar plazos de pagos más alejados en el tiempo

Facturación

de clientes por proveedores = Proveedores / clientes

Lo más elevado posible ( y si es posible mayor que 1)

Si la financiación de proveedores no cubre la de clientes la empresa tendrá mayores necesidades de financiación

Mejorar la gestión de cobros y pagos alargando los plazos de pagos y acortando los plazos de cobro

Fuente: (Oriol & Soriano, 2011) Elaborado por: Gabriela Loor

No disponer de unas condiciones de cobro y pago definidas, así como un seguimiento de las mismas, causará, además de posibles problemas de tesorería, una mala imagen frente a los clientes y proveedores.

La falta de control de los cobros puede provocar una pérdida de credibilidad por parte de los clientes, La falta de puntualidad en los pagos puede reducir la confianza del proveedor y acreedor en la empresa. Una mala gestión de cobros y pagos forzará a buscar soluciones que implicaran unos gastos financieros.

1.2.3.4.4 Gestión de los activos

“Analiza la gestión de los activos permite conocer si la utilización de estos por parte de la empresa es eficiente” (Oriol & Soriano, 2011, pág. 66)

18

Cuadro 8. Gestión de activos

RATIOS VALOR ÓPTIMO CONCLUSIONES RECOMENDACIONES

Rotación activo no corriente = Ventas / activo no corriente

Lo más elevado posible

Si es reducido o disminuye con el paso del tiempo indica que la empresa está infrautilizando sus activos no corrientes

Deshacerse de activos no corrientes

Aumentar las ventas

Mejorar la eficiencia en el uso del activo no corriente Rotación activo corriente

= ventas / activo corriente

Lo más elevado posible

Si es reducido o disminuye con el paso del tiempo indica que la empresa está infrautilizando sus activos corrientes

Deshacerse de activos corrientes

Aumentar las ventas

Mejorar la eficiencia en el uso del activo corriente

Rotación existencias = ventas / Existencias

Lo más elevado posible

Si es reducido indica que la empresa realiza una inversión excesiva en existencias

Aumentar las ventas, vender existencias. Mejorar la eficiencia en la gestión de las existencias

Fuente: (Oriol & Soriano, 2011) Elaborado por: Gabriela Loor

Consiste en la gestión responsable del capital y las garantías de las empresas como bonos y acciones por parte de instituciones administradoras como los bancos, para alcanzar los mayores beneficios a las inversiones.

El objetivo de la gestión de activos está presente en el manejo de la cartera de inversiones de los clientes teniendo la consideración de su situación de riesgo

1.2.4 Crédito y cobranzas

Por su parte (Dominguez, 2010, pág. 221) manifiesta que: es el área de la empresa que tiene como principal función definir la capacidad de endeudamiento de los clientes, determinando el monto que la empresa puede otorgarles en crédito. La recuperación de los créditos o préstamos otorgados a los clientes es función directa del área de cobranzas.

El área de crédito y cobranza de una empresa es una pieza clave dentro de una organización ya que es el departamento el cual decide a quien se le da el crédito, hasta que monto, a qué plazo y es quien se encarga de recaudar las ventas.

1.2.4.1 El manual de organización

(Villaseñor, 2009, pág. 58) Es una herramienta fundamental y de alta necesidad para el

19

desarrollo de la función de crédito y cobranza. se ha derivado de la labor del organizador que, al tratar de crear orden y sistema en las actividades que se desarrollan, se ha visto obligado a asentar por escrito todas las normas y principios que rigen ese orden.

(Villaseñor, 2009) Especifica que :El manual de organización reviste una gran importancia para el hombre de empresa, pues en él se plasman: Los objetivos, las políticas, el organigrama que muestra la estructura formal, la descripción de las labores que debe cumplir cada uno de los puestos de la organización, la forma de llevar a cabo cada puesto, los requisitos que debe reunir cada persona que desea un puesto en la organización (preparación académica y experiencia), las formas, los informes y reportes que deben prepararse y manejarse.

El manual de organización puede ser un buen principio para hacer que los empleados se familiaricen con la estructura de la organización, pero es también importante que se publiquen un manual de procedimientos para asegurarse en forma precisa que se realicen las actividades y se cumplan los requisitos inherentes a los procedimientos, es decir, que indique como hacer un trabajo.

1.2.4.2 Las decisiones en el otorgamiento del crédito

Las decisiones para otorga o negar un crédito en particular deben realizarse de conformidad con los planes y políticas generales de la empresa, y con las políticas de crédito correspondientes. Una efectiva decisión de crédito presupone la clara definición y la cabal comprensión de estas políticas. (Villaseñor, 2009, pág. 200)

El éxito o fracaso de la gestión de cualquier negocio dependerá de las decisiones que tome el gerente, si decide dar el crédito, debe tener en cuenta que se está asumiendo un riesgo al disponer que un determinado porcentaje del total de sus ventas programadas en un tiempo determinado están dadas a plazo, condicionando que una parte del valor total de las ventas tenga que ser recuperado mediante la cobranza.

1.2.4.3 Establecimientos de las políticas de cobranza

20

cubra el trabajo de cobro. Esta política, por supuesto, se someterá a análisis periodísticos de acuerdos con las condiciones y necesidades de la compañía. Por lo general, se distribuye un resumen de dichas políticas a los diferentes elementos de la organización relacionados directamente o indirectamente con ellas: finanzas, contabilidad, ventas, personal, y a quienes realizan físicamente el trabajo de cobro. (Villaseñor, 2009, pág. 220)

Las políticas son normas de conducta o de acción directa, por la dirección que deben observar todos los empleados de la empresa. Dichas políticas deben expresarse por escrito e indican que es lo que se puede hacer y lo que no se debe hacer. Se construyen políticas para cada función y departamento estas se establecen de acuerdo con el objetivo de la empresa.

1.2.4.3.1 Plazo de cobro

Otros aspectos importantes al establecer las políticas radican en determinar cuándo y cómo se hará el primer esfuerzo de cobro. Esto es, cuanto tiempo después de la fecha de vencimiento las cuentas morosas se convierten en elemento activo dentro del procedimiento de cobro. El intervalo determinado puede ser de una semana, quince días o, en algunos casos, de un periodo mayor. Si la cuenta de un cliente no se recupera dentro de ese plazo, se iniciará el seguimiento de cobranza. (Villaseñor, 2009, pág. 221)

Las cuentas por cobrar son el resultado de un incremento importante de colocación de los productos en el mercado, a través de las ventas a crédito. Por lo tanto la disponibilidad de liquidez para el capital de trabajo de la empresa depende de una gestión eficaz de la cobranza como resultado del manejo adecuado de los ingresos

1.2.4.4 Técnicas de cobro: mora y seguimiento

(LawrenceJ & Castro, 2010) Manifiesta que el cobro de los servicios que toda empresa presta a sus consumidores, es fundamental para el buen funcionamiento económico y la dirección de la misma, el no cobro a un deudor puede ocasionarle perder su dinero y perder al cliente.

21

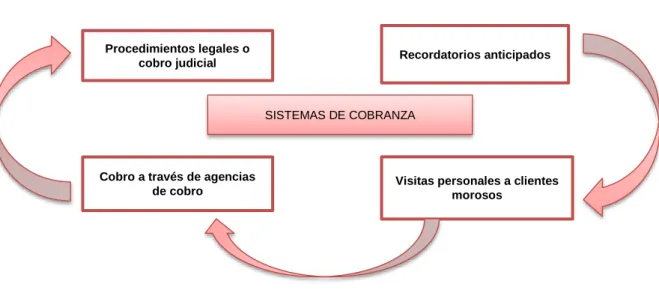

Cuadro 9. Sistema de cobranza

Fuente: (LawrenceJ & Castro, 2010, pág. 62) Elaborado por: Gabriela Loor

Antes del vencimiento de una factura se deberá realizar un recordatorio a través de una llamada telefónica o una carta recordándole la fecha de vencimiento y el monto a pagar. Si el cliente entra en mora se deberá hacer una visita para llegar a un acuerdo o darle un poco más de tiempo según el inconveniente que ha tenido, para no realizar su pago con la empresa, si la empresa no puede recaudar los pagos de las cuentas vencidas deberá acudir a las agencias de cobro o recurrir al cobro judicial este procedimiento es más costoso pero debe aplicarse cuando exista la posibilidad de recuperar aunque sea parcialmente el monto de un crédito. (LawrenceJ & Castro, 2010)

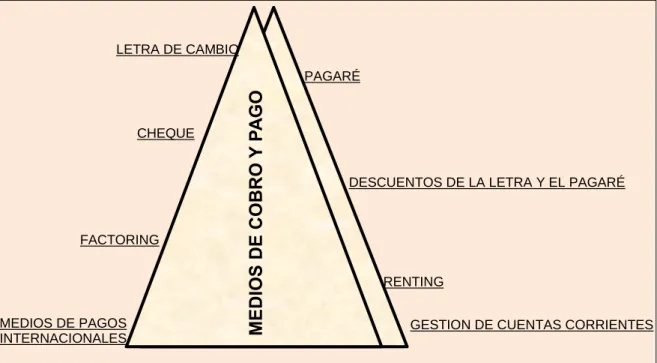

1.2.4.5 Los medios de cobro y pago

Los medios de cobro, y por tanto de pago, han ido evolucionando según se han ido desarrollando las relaciones comerciales en la sociedad, adaptándose a los cambios impuestos por una humanidad en constantes evolución, en las que la inmediatez y las garantías de las partes que realizan las operaciones son requisitos imprescindibles para que se pueda realizar la transacción. (Gómez & Bermejo, 2008, pág. 155)

Cuando se realiza un crédito es indispensable que el cliente nos deje de respaldo un documento que conste la adquisición de la mercadería y se comprometa a realizar el pago en el plazo establecido, con las condiciones que la empresa tiene creada para los otorgamientos de los créditos.

SISTEMAS DE COBRANZA

Visitas personales a clientes morosos

Recordatorios anticipados Procedimientos legales o

cobro judicial

22

Cuadro 10. Medios de cobro y pago

Fuente: (Gómez & Bermejo, 2008, págs. 156-167) Elaborado por: Gabriela Loor

1.2.5 Gestión financiera

(Córdoba, 2012, pág. 2) Establece que Es un proceso que involucra los ingresos y egresos atribuibles a la realización del manejo racional del dinero en las organizaciones y en consecuencia, la rentabilidad financiera generada por el mismo. La gestión financiera se encarga de analizar las decisiones y acciones que tiene que ver con los medios financieros necesarios en las tareas de dicha organización, incluyendo su logro, utilización y control. La gestión financiera es la que convierte a la misión y visión en operaciones monetarias.

Son todos los procesos que consiste en conseguir, mantener y utilizar dinero, sea físico (billetes y monedas) o a través de otros instrumentos, como cheques y tarjetas de crédito.

1.2.5.1 Importancia de la gestión financiera

(Córdoba, 2012, pág. 6) Señala que la gestión financiera: es de gran importancia para cualquier organización, teniendo que ver con el control de sus operaciones, la consecución

M E DIOS DE COBRO Y P A GO

LETRA DE CAMBIO

PAGARÉ

CHEQUE

DESCUENTOS DE LA LETRA Y EL PAGARÉ

FACTORING

RENTING

MEDIOS DE PAGOS INTERNACIONALES

23

de nuevas fuentes de financiación, la efectividad y eficiencia operacional, la confiabilidad de la información financiera y el cumplimiento de las leyes y regulaciones aplicables.

La gestión financiera está íntimamente relacionada con la toma de decisiones relativas al tamaño y composición de los activos, la eficiente dirección de la empresa depende de las habilidades que tengan las personas que están a su cargo, ello conlleva a una excelente administración en la organización.

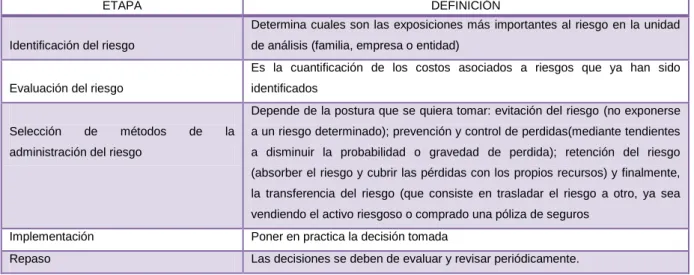

1.2.5.2 Administración de riesgos financieros

Es una rama de las finanzas corporativas, que se dedican al manejo o cobertura de los riesgos financieros. La administración de riesgos financieros asesora y maneja la exposición al riesgo por parte de la empresa, mediante el uso de las herramientas de mitigación. (Córdoba, 2012, pág. 73)

La administración de crédito busca alinear la estrategia, los procesos, las personas, la tecnología y el conocimiento con el propósito de evaluar y administrar las incertidumbres que la empresa enfrenta al crear valor.

Cuadro 11. Procedimiento de la administración de riesgos

Fuente: (Córdoba, 2012) Elaborado por: Gabriela Loor

1.2.5.3 Gestión de las cuentas por cobrar

Por su parte (Córdoba, 2012, pág. 203) manifiesta que las empresas ofrecen créditos a

ETAPA DEFINICIÓN

Identificación del riesgo

Determina cuales son las exposiciones más importantes al riesgo en la unidad de análisis (familia, empresa o entidad)

Evaluación del riesgo

Es la cuantificación de los costos asociados a riesgos que ya han sido identificados

Selección de métodos de la administración del riesgo

Depende de la postura que se quiera tomar: evitación del riesgo (no exponerse a un riesgo determinado); prevención y control de perdidas(mediante tendientes a disminuir la probabilidad o gravedad de perdida); retención del riesgo (absorber el riesgo y cubrir las pérdidas con los propios recursos) y finalmente, la transferencia del riesgo (que consiste en trasladar el riesgo a otro, ya sea vendiendo el activo riesgoso o comprado una póliza de seguros

Implementación Poner en practica la decisión tomada

24

sus clientes con el propósito de incrementar sus ventas, lo que implica, establecer condiciones acorde con el sector donde opera y las características de los clientes. Estas ventas a crédito son las que originan las cuentas por cobrar, para lo cual se requiere una gestión adecuada.

La adecuada gestión de los recursos invertidos en cuentas por cobrar, es una de las más importantes responsabilidades de la gestión financiera de la empresa, para alcanzar los propósitos institucionales. En esta labor, que implica asumir riesgos, se deben estudiar rendimientos, al igual que investigar y mejorar políticas de cobranzas.

Cuadro 12. Gestión de las cuentas por cobrar

Fuente: (Córdoba, 2012) Elaborado por: Gabriela Loor

1.2.5.3.1 Obtención de la información de crédito

(Córdoba, 2012, pág. 203) “Señala que para el otorgamiento de crédito, las empresas hacen la evaluación al cliente, solicitando información financiera y crediticia, junto con referencias de crédito”.

Al solicitar la información del cliente estamos disminuyendo el riesgo de incobrabilidad ya que en estos datos podemos dar con la vivienda o el establecimiento del adeudado y la firma de los documentos como el contrato o el pagaré estamos asegurando y respaldando la cancelación del crédito ya sea a corto o largo plazo.

GESTIÓN DE LAS CUENTAS POR COBRAR

Variables a considerar y evaluar

Gastos de oficina Inversión decuentas por Volumen de ventas cobrar

25

Cuadro 13. Fuentes externas principales de información crediticia

Fuente: (Córdoba, 2012, pág. 204) Elaborado por: Gabriela Loor

1.2.5.3.2 Factores determinantes en la gestión de la cuentas por cobrar

Cuadro 14. Factores para una adecuada gestión de cuentas por cobrar

La cartera sana debe estar conformada por una gran diversidad de clientes, plazos de cobranza reducidos, bajos índice de morosidad e incobrabilidad y políticas de cobranza explícita y clara. Una buena política financiera se visualiza través de los resultados de la gestión de su cartera.

Una buena política financiera se vislumbra a través de los resultados de la gestión de su cartera.

ESTADOS FINANCIEROS

OFICINAS DE INTERCAMBIO DE

REFERENCIA O CENTRALES DE RIESGO

VERIFICACIÓN BANCARIA

OTROS PROVEEDORES

Para analizar la estabilidad financiera del cliente, su liquidez, rentabilidad y capacidad de endeudamiento

Las empresas pueden obtener información de crédito por medio de los sistemas de intercambio de referencia, que es una red de intercambios de información crediticia.

Puede que sea posible que el banco de la empresa obtenga información crediticia del banco del solicitante. Normalmente, se suministra un estimado del saldo de caja de la empresa.

Este consiste en obtener información de otros proveedores que vendan al solicitante del crédito y preguntarles, ¿cuáles son las normas de pago y sus relaciones inter-empresariales?

Factores para una adecuada gestión de las cuentas por cobrar

Políticas de

incobrabilidad Plazo de

cobranzas Niveles de venta Tipo de clientes Riesgo crediticio

26

1.2.5.3.3 La 5 c del crédito

Cuadro 15. Las 5 C del crédito

Fuente: (Córdoba, 2012, págs. 207-208) Elaborado por: Gabriela Loor

Generalmente, el análisis de crédito presta mayor atención a las dos primeras C (carácter y capacidad); porque representan los requisitos básicos para la concesión del crédito. Las tres últimas (capacidad, colateral y condiciones), son importantes en la elaboración del contrato de crédito y tomar la decisión de crédito final, que depende de la experiencia y el criterio del analista de crédito.

1.2.5.4 Categorización de clientes

Categoría A o “ riesgo normal”

Los créditos calificados en esta categoría reflejan una estructuración y atención apropiadas. Categoría B o “Riesgo aceptable”

Los créditos calificados en esta categoría están aceptablemente atendidos. Categoría C o “riesgo apreciable”

Se califican en esta categoría los créditos que presentan insuficiencias en la capacidad de pago del deudor.

Categoría D o “riesgo significativo”

Son créditos de riesgo apreciable, pero en mayor grado, cuya probabilidad de recaudo es altamente dudosa.

Categoría E o “riesgo de incobrabilidad”

Son créditos de riesgo con mínima probabilidad de recaudo.

Son las cualidades de solvencia moral que tiene el deudor para responder al crédito.

Posibilidad de pago del solicitante de las obligaciones requeridas, para lo cual se analiza sus estados financieros

Es el ambiente de negocio y la economía actual, son los factores externos que pueden afectar la marcha de algún negocio, es decir, aquellos que no dependen de su trabajo

Se refiere a los valores invertidos en el negocio

Son todos aquellos elementos de que dispone el negocio o sus dueños, para garantizar el cumplimiento de pago en el crédito,

CARÁCTER

CAPACIDAD

CAPITAL

COLATERAL

27

Calificación de la cartera de crédito por edad de vencimiento (Gómez & Bermejo, 2008)

CATEGORÍA TIEMPO

A 0-30

B 31-60

C 61-90

D 91-180

E >360 DIAS

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN

La conceptualización emitida en el presente trabajo está en función a la gestión financiera como ciencia, así como las políticas y procedimientos de crédito y cobranza que afirma que:

La administración de crédito y las cobranzas se encuentran entre las actividades más difíciles de realizar. Esta actividad está incluida entre las muchas que desempeña una empresa que obtiene artículos para la venta. Cualquiera que sea la modalidad de las operaciones, se espera obtener un margen de utilidad razonable con relación a sus costos y gastos. Las políticas y procedimientos utilizados para la concepción de los créditos, recaudación de dinero que produzcan los cobros de los créditos, los instrumentos que utilice la firma para ejercer un control efectivo sobre los créditos y las cobranzas, y la aversión al riesgo de los empresarios, entre otras, van a ser las variables que los empresarios con agudeza de visión financiera tendrá que considerar a fin de orientar efectiva y eficientemente la gerencia de crédito y cobranzas. Así, se pretende lograr los objetivos propuestos para la empresa donde el volumen de sus ventas y el nivel de sus utilidades netas periódicas dependen de las ventas a crédito.

28

consientes, Las exigencias opuestas de los participantes, un ambiente dinámico y complejo, los efectos de la información y las señales financieras, la globalización de los mercados, el desarrollo del comercio electrónico, las alianzas estratégicas y el surgimiento de organizaciones virtuales, además de muchos otros aspectos, son el escenario donde al gerente financiero le corresponde tomar decisiones financieras.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

Un crédito es una cantidad de dinero que se le debe a una entidad, o a una persona que tendrá que devolver dicho dinero en un determinado plazo de tiempo. La gestión de cobranza consiste en el desarrollo de las actividades y estrategias para alcanzar el cobro de deuda. Una gestión de cobranza para que sea efectiva, debe tomar en cuenta el contacto, la comunicación y el entorno del negocio. Estos aspectos producen información que debe ser bien administrada y rápidamente canalizada para producir efectividad en cada gestión que se emprende.

Una empresa debe estar dispuesta a dar crédito para su crecimiento, además aumenta los volúmenes de venta y permite que cierta población antes excluida se integre al mercado consumidor. También facilita la trasferencia de dinero; sin embargo, tiene sus desventajas tales como: si aumente el volumen de crédito, aumente la oferta monetaria que excede en el alza de precios, produciendo la inflación. Para que el procedimiento de crédito funcione, es indispensable tomar medidas, seguir políticas institucionales y observar los resultados favorables de dicha gestión.

29

CAPÍTULO II

2 MARCO METODOLÓGICO

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA, CONTEXTO INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA

INVESTIGACION

La agricultura ha sido prácticamente desde inicios de la humanidad. Se han realizado modificaciones en los espacios agrícolas a través del tiempo; cambios producidos en fusión de la adaptación a los factores naturales como también en función de los sistemas económicos y políticos.

Con la revolución industrial y la consecuente necesidad del incremento de alimentos, la agricultura que hasta ese momento había sido de carácter tradicional, se transforma progresivamente. El desarrollo de la técnica va a desempeñar un papel muy importante en los niveles de productividad y diversificación de los productos agrarios.

La historia moderna del ecuador se caracteriza en su expansión económica por el auge y la crisis de los sectores agroexportadores ha sido un factor determinante en la dinámica de la economía ecuatoriana. Al momento de su independencia política, el Ecuador es un país fundamentalmente agrícola.

Viendo la necesidad de los palmeros y agricultores, implementaron la venta de fertilizantes, es cuando nace el almacén de bodega agrícola y luego con el tiempo se incrementó agroquímicos, empezando con poco personal.

30

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN

En la presente tesis sobre un Modelo de Crédito – Cobranza y Gestión financiera se utilizan el paradigma cuali-cuantitativo.

Cualitativo porque en la investigación nos indica la realidad de la EMPRESA RENAGRO INC S.A que es posible mediante la observación acerca de la realidad del área financiera y se han recogido datos que luego se analizan para poder emitir criterios, opiniones y juicios de valor.

La perspectiva cuantitativa nos permite examinar los datos numéricos que se abordan en este capítulo cuando se realiza las encuestas y se tiene que especificar la composición de la población, el porcentaje que representa las respuestas según el número de casos consultados, obteniendo la información de la población y muestra que se estudia en este proyecto.

La modalidad de esta investigación es cuantitativa porque utilizamos métodos, técnicas, y procedimientos que nos ayudará a analiza y recopilar evidencia numérica, que nos permitirá conocer la realidad en que se encuentra la empresa y de esta manera poder mejorar la gestión de crédito y cobranza.

2.2.1 Tipos de investigación

2.2.1.1 Explicativa

Permite identificar y analizar los motivos que originaron el incremento de la cartera vencida y buscar alternativas de solución.

2.2.1.2 Bibliográfica

31

indicadores de autores, editores y ediciones; y en los diferentes sitios de Internet para que sustenten los resultados investigados.

2.2.1.3 Descriptiva

Se detallan los hechos que se dan en el área de crédito, procediendo a describir las acciones necesarias para instrumentar un crédito y el seguimiento hasta su recuperación. Se aplicó en el marco teórico y en la propuesta.

2.2.1.4 Aplicada

Es aplicada porque a través de su implementación se encamina a resolver problemas prácticos que se basan en necesidades que en este momento tienen la empresa.

2.2.2 Población y muestra

2.2.2.1 Población

Se consideró aplicar a todos los clientes que otorgan créditos con la empresa, que dan un total de 622 clientes, a 4 empleados, y un Gerente - Propietario de la Empresa Renagro Inc. S.A

2.2.2.2 Muestra

Para poder determinar el tamaño de la muestra del universo de la investigación se usará la muestra, para lo cual, el uso de la siguiente formula permitirá establecer el número de clientes a ser encuestados.

Dónde:

32

N= Población

E= Porcentaje de error admisible (0.05)

𝑛 = 𝑁

𝑒2(𝑁 − 1) + 1

𝑛 622

(0,05)2(622 − 1) + 1=

𝑛 = 622

0,0025(621) + 1

𝑛 = 622

2,5525

𝑛 = 244

La muestra queda determinada de la siguiente manera:

Muestra investigada

EMPRESA RENAGRO INC S.A

NIVELES N° CASOS TÉCNICAS

Gerente 1 Entrevista

Empleados 4 Encuesta

Clientes 244 Encuesta

TOTAL 249

Fuente: Investigación

Elaborado por: Gabriela Loor

2.2.3 Métodos y técnicas e instrumentos de investigación

2.2.3.1 Métodos

33

2.2.3.1.1 Método inductivo – deductivo

El método inductivo es el que explora los aspectos particulares para llegar a una comprensión general del tema investigado; el método deductivo parte de un conocimiento general del tema llegando a investigar las particularidades del mismo. Por medio de este método se estudió falencias detectadas en los procesos llevados a cabo por la entidad, se elaboró e implemento estrategias que ayuden a contrarrestar estos inconvenientes, por lo tanto este método se utilizó en el planteamiento del problema y el marco teórico.

2.2.3.1.2 Método analítico sintético

Por medio de este método se obtiene datos e información más detalladas, capaz de entender el problema con mayor claridad para asociarlos y llegar a un conocimiento más amplio del tema objeto de estudio. Este método se aplicó en la investigación de campo.

2.2.3.2 Técnicas

La recolección de información, es la actividad especial para recoger, procesar o analizar datos que se realiza con determinada orientación y con el apoyo de entrevistas y encuestas.

2.2.3.2.1 Entrevista

Se utilizó para recabar información en forma verbal, a través de preguntas propuestas por el investigador para conocer su punto de vista sobre el problema, la misma que se realizó a la gente de la empresa.

2.2.3.2.2 Encuesta

34

percepción sobre las características objetivas y subjetivas de las preguntas planteadas. Esta técnica se aplicó a los directivos, empleados y socios de la institución.

2.2.3.3 Instrumentos

2.2.3.3.1 Guía de entrevista

Este instrumento que consta de una serie de preguntas orientadas a tener información de una investigación determinada, a través del dialogo entre dos o más personas.

2.2.3.3.2 Cuestionario

Es un documento formado por un conjunto de preguntas que deben estar redactadas de forma coherente, y organizadas y estructuradas de acuerdo con una determinada planificación, con el fin de que sus respuestas nos puedan ofrecer toda la información que se precisa.

2.2.4 Interpretación de resultados

2.2.4.1 Entrevista aplicada al gerente

1. ¿Existe un modelo de crédito y cobranza?

No

2. ¿Considera que la implementación de un proceso de crédito y cobranza puede ayudar a disminuir la alta cartera vencida de clientes?

35

3. ¿Cuál son los niveles de morosidad, cuáles son las razones?

Condiciones políticas económicas del país y competencias

4. ¿Qué gestión está realizando la empresa para enfrentar la morosidad?

Selección de clientes y limitados créditos

5. ¿Cuenta con políticas de crédito y cobranza?

No

6. ¿Considera que el otorgar créditos sin la aplicación de políticas da como resultado problemas en la liquidez en la empresa?

Si

7. ¿En la empresa cuales son los métodos que se aplican para la recuperación de cartera vencida?

Suspender despachos a clientes morosos, actuación del departamento legal

8. ¿La empresa cuenta con estrategias adecuadas para hacer conocer al cliente sobre el vencimiento de sus valores mensuales?

No

9. ¿Con que frecuencia se informa sobre los niveles de morosidad a la gerencia?

36

10. ¿Dentro de la empresa se realizan periódicamente el análisis de las razones de solvencia, de liquidez, entre otros, para conocer la capacidad de pago de la organización?

Si

11. ¿Normalmente cuál es el plazo de crédito de la empresa?

30 – 60 – 90 días

12. ¿Se realiza un seguimiento a los clientes después de haberles otorgado un crédito?

No

13. ¿Se revisa debidamente los saldos pendientes de los documentos por cobrar para determinar cuáles son las cuentas morosas?

Si, mes terminado

14. ¿Está claramente definidas las funciones y responsabilidades del personal encargado de los créditos y cobranzas?

Si

15. ¿Cree usted que un manual de crédito y cobranza puede lograr eficiencia en la gestión financiera?