UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES - IBARRA”

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA:

MODELO DE GESTIÓN DE RIESGOS PARA LA COOPERATIVA DE AHORRO Y CRÉDITO SUMAK YUYAY LTDA., DE LA CIUDAD DE CAYAMBE.

AUTORA: CUSINCACUANGOKATERINEELIZABETH

ASESORA: DRA. ARCINIEGAS GERMANIA, MSC.

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo Título es “Modelo de Gestión de Riesgos para la Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda., de la ciudad de Cayambe”, fue elaborado por la señorita Katerine Elizabeth Cusin Cacuango, y cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de Los Andes UNIANDES exige, por lo tanto, autorizo su presentación para los trámites pertinentes.

Ibarra, 30 de Noviembre del 2015

Atentamente,

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes UNIANDES declaro que el contenido de la tesis “Modelo de Gestión de Riesgos para la Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda.,” de la ciudad de Cayambe, para la obtención del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas CPA, es original de mi autoría y total responsabilidad.

Atentamente,

DEDICATORIA

El presente trabajo de grado lo dedico a Dios y a mis padres, quienes me han bendecido con su amor y comprensión en todo momento, que gracias a su gran esfuerzo y apoyo he logrado culminar una meta muy importante en mi vida profesional, y que junto a mi familia siempre han estado brindándome buenos consejos y motivación.

AGRADECIMIENTO

Principalmente a Dios, quien me ha dado salud y fortaleza para cumplir mis propósitos en la vida, y me ha permitido llegar a este punto importante de mi carrera. De la misma manera un profundo agradecimiento a mis padres quienes siempre me han apoyado en mis estudios, y en el logro de mis metas.

A la Universidad Regional Autónoma de los Andes “UNIANDES”, y a todos los docentes quienes formaron parte de mi carrera profesional, que con sus enseñanzas y principios lograron forjar una gran persona con conocimientos sólidos, en mi área de especialización. Igualmente a mi asesora de Tesis, por la paciencia y el asesoramiento brindado para la realización del presente trabajo.

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

Importancia del Modelo de Gestión de Riesgos ... 1

Análisis distintas tesis relacionadas al tema ... 1

Problemática de las cooperativas a nivel nacional ... 1

Problema científico ... 1

Solución idónea ... 1

Objetivos específicos ... 1

Procesos de auditoría ... 1

Campo de acción ... 1

Línea de investigación ... 2

Idea a defender ... 2

Importancia de la metodología ... 2

Fundamentación teórica de la propuesta ... 2

Diagnóstico y marco metodológico ... 2

Relato de la propuesta ... 2

Contribución teórica ... 2

Significación práctica ... 2

Novedad científica ... 2

CAPÍTULO I. MARCO TEÓRICO ... 3

1.1 Origen y evolución de los Procesos de Auditoría. ... 3

1.1.1 Auditoría ... 3

1.2 Análisis de las distintas posiciones teóricas sobre los Procesos de Auditoría.... 4

1.2.1 Teoría de Estupiñan Rodrigo ... 4

1.2.2 Teoría de Mantilla Samuel ... 5

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas

sobre los procesos de auditoría. ... 6

1.3.1 Componentes básicos de toda empresa ... 6

1.3.1.1 Recursos ... 6

1.3.1.2 Clientes ... 7

1.3.1.3 Recursos tecnológicos ... 7

1.3.1.4 Recursos materiales ... 7

1.3.1.5 Capital humano ... 7

1.3.1.6 Recursos financieros ... 7

1.3.2 Sistema Financiero ... 8

1.3.3 Sector Financiero Popular y Solidario ... 8

1.3.4 Las Cooperativas ... 8

1.3.5 Clasificación de las Cooperativas ... 8

1.3.5.1 Cooperativas de producción ... 8

1.3.5.2 Cooperativas de consumo ... 9

1.3.5.3 Cooperativas de vivienda ... 9

1.3.5.4 Cooperativas de Ahorro y Crédito ... 9

1.3.5.5 Cooperativas de servicios ... 9

1.3.6 Actividades Financieras ... 9

1.3.7 Instrumentos Financieros ... 10

1.3.7.1 Liquidez ... 10

1.3.7.2 Riesgo ... 10

1.3.7.3 Rentabilidad ... 11

1.3.8 Crédito ... 11

1.3.8.1 Políticas de crédito ... 11

1.3.9 Tipos de crédito ... 11

1.3.9.2 Crédito en cuenta corriente o cuenta corriente de crédito... 11

1.3.9.3 Descubiertos en cuentas corrientes ... 11

1.3.10 Crédito y cobranzas ... 12

1.3.11 Cartera ... 12

1.3.11.1 Operación de Cartera ... 12

1.3.11.2 Etapas en la concesión de crédito ... 12

1.3.12 Cartera vencida ... 14

1.3.13 Cartera incobrable ... 14

1.3.14 Recuperación de cartera ... 14

1.3.15 Recuperación de la cartera no vencida ... 14

1.3.16 Dimensiones que se deben evaluar por medio de indicadores ... 14

1.3.16.1 Impacto ... 14

1.3.16.2 Cobertura ... 14

1.3.16.3 Eficiencia ... 15

1.3.16.4 Calidad ... 15

1.3.17 Periodo de Recuperación (PR) ... 15

1.3.18 Liquidez y solvencia ... 15

1.3.19 El riesgo desde el punto de vista financiero ... 15

1.3.19.1 Proceso de evaluación de riesgos en una empresa ... 16

1.3.20 Tipos de riesgos en la industria financiera ... 16

1.3.20.1 Riesgos del negocio ... 16

1.3.20.2 Riesgos de mercado ... 16

1.3.20.3 Riesgos operacionales ... 17

1.3.20.4 Riesgos financieros ... 17

1.3.20.5 Riesgo de crédito ... 17

1.3.20.6 Riesgo de liquidez ... 17

1.3.21 Técnicas para tratar los riesgos ... 17

1.3.21.1 Reducir los riesgos ... 18

1.3.21.2 Asumir o retener los riesgos ... 18

1.3.21.3 Transferir los riesgos ... 18

1.3.21.4 Compartir los riesgos ... 18

1.3.22 Componentes del riesgo: ... 18

1.3.22.1 Riesgo inherente ... 19

1.3.22.2 Riesgo de control ... 19

1.3.22.3 Riesgo de detección ... 19

1.3.23 Neutralidad al riesgo ... 19

1.3.23.1 Matriz de calificación, evaluación y respuesta a los riesgos. ... 19

1.3.24 Gestión ... 20

1.3.24.1 El control de gestión ... 20

1.3.25 Control Interno ... 20

1.3.25.1 Objetivos del control interno ... 21

1.3.25.2 Objetivos del sistema de control interno ... 21

1.3.25.3 Tipos de control ... 21

1.3.26 Modelo COSO de Administración de Riesgos ... 21

1.3.26.1 Gestión de riesgos corporativos ... 22

1.3.26.2 Coso II o E.R.M. ... 22

1.3.26.3 Componentes del E.R.M. ... 22

1.3.26.4 Cubo Coso E.R.M. ... 22

1.3.27 El modelo eficiente de Harry Markowitz ... 24

1.3.28 Matriz FODA ... 24

1.3.28.1 La matriz FODA ... 25

1.5 Conclusiones parciales del capítulo. ... 26

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 27

2.1 Caracterización de la empresa, Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda., de la ciudad de Cayambe. ... 27

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación. ... 29

2.2.1 Modalidad de la investigación ... 29

2.2.2 Tipos de investigación ... 29

2.2.3 Métodos ... 30

2.2.4 Población y muestra ... 30

2.2.5 Técnicas ... 32

2.2.6 Instrumentos ... 32

2.2.7 Análisis de las encuestas aplicadas ... 32

2.2.8 Análisis de la entrevista al Jefe de Créditos ... 33

2.2.9 Análisis de la entrevista a Gerencia ... 35

2.2.10 Análisis de la entrevista al Asesor de Crédito ... 36

2.3 Esquema de la propuesta del investigador ... 38

2.4 Conclusiones parciales del capítulo. ... 39

CAPÍTULO III. PROPUESTA ... 40

3.1 Tema ... 40

3.2 Objetivo de la propuesta ... 40

3.3 Desarrollo de la propuesta ... 40

3.3.1 Filosofía Institucional ... 40

3.3.2 Organigrama Estructural ... 41

3.3.3 Orgánico Funcional ... 42

3.3.5 Análisis FODA COAC Sumak Yuyay Ltda. ... 43

3.3.5.1 Matriz de Selección ... 44

3.3.5.2 Matriz de Aprovechabilidad ... 44

3.3.5.3 Matriz de Vulnerabilidad ... 44

3.3.5.4 Matriz de Estrategias ... 44

3.3.6 Cuestionario de Control Interno ... 44

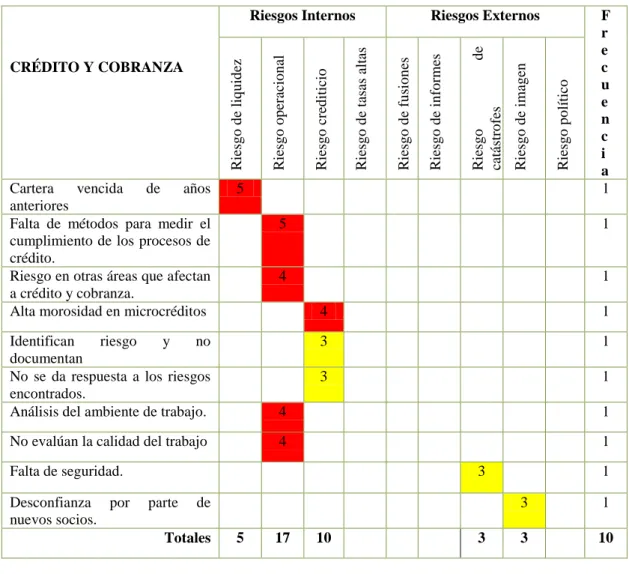

3.3.7Matriz de Riesgos ... 45

3.3.8 Estrategias de Crédito ... 46

3.3.9 Políticas de Riesgo ... 46

3.3.10 Procesos de Crédito ... 47

3.3.10.1 Flujo-grama de concesión de crédito ... 50

3.3.11 Proceso de Cobranza ... 51

3.3.11.1 Flujo-grama de cobranza ... 53

3.3.12 Proceso de Nuevo Crédito o Recurrente ... 54

3.3.12.1 Flujo-grama nuevos créditos o recurrentes ... 59

3.3.13 Recuperación de Crédito (Cartera Vencida) ... 60

3.3.13.1 Flujo-grama de recuperación de cartera vencida ... 63

3.3.14 Plan de Contingencias ... 64

3.3.14.1 Introducción ... 64

3.3.14.2 Objetivo General ... 64

3.3.14.3 Objetivos Específicos ... 64

3.3.14.4Responsables ... 64

3.3.14.5 Aspectos críticos del riesgo crediticio ... 64

3.3.14.6 Estrategias para reducción del riesgo de crédito ... 66

3.3.14.7 Conocimiento del Plan de Contingencia ... 66

3.3.14.8 Recursos ... 66

3.3.15.1 Matriz de impacto financiero ... 67

3.3.15.2 Matriz de impacto organizacional ... 67

3.4 Conclusiones parciales del capítulo. ... 68

3.5 Validación de Expertos ... 68

CONCLUSIONES GENERALES ... 72

RECOMENDACIONES ... 73 BIBLIOGRAFÍA

ÍNDICE DE FIGURAS

Figura 1 Proceso de evaluación de riesgos en una empresa ... 16

Figura 2 Matriz de calificación de riesgos ... 20

Figura 3 Cubo ERM ... 22

Figura 4 FODA ... 25

Figura 5 FODA ... 43

ÍNDICE DE TABLAS

RESUMEN EJECUTIVO

Al conocer de los inconvenientes por los que atraviesa la Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda., de la ciudad de Cayambe, en el seguimiento de los créditos y el alto nivel de morosidad en la cartera por parte de los socios, les ocasiona inestabilidad en la liquidez, es por eso que esta direccionado a tener un mejor control en los procesos de crédito y cobranza, con el fin de mitigar los riesgos crediticios y brindar mayor confianza a los socios.

El presente trabajo está enmarcado en la línea de investigación deAuditoría, con la que se toma referencia para llevar un mejor manejo y control de los procesos en cualquier entidad financiera, es por ello que en la Cooperativa seaplicóun cuestionario, mediante el cual se determina las principales falencias, de la misma manera por medio de entrevistas y encuestas se obtuvo información primordial que ayuda al desarrollo de la presente investigación.

ABSTRACT

Knowing the drawbacks experienced by Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda., from Cayambe city, in the monitoring of loans and the high level of arrears in the portfolio by the partners, it causes instability in the liquidity, that is why it is directed to have a better control in the credit and collection process, in order to mitigate the credit risk and provide greater confidence to the partners.

This work is framed in the Audit research line, which is taken as reference to bring a better management and processes control in any financial institution, that is why in the Cooperative was applied a questionnaire so was determined the main shortcomings, in the same way through interviews and surveys was obtained primary information that helps to the research development.

1

INTRODUCCIÓN

Controlar los procesos crediticios en una entidad financiera es de suma importancia, por ello es necesario realizar el modelo de gestión de riesgos para evaluar, mitigar y controlar eventos potenciales que pueden afectar a la cooperativa, con esto se podrá dar seguridad razonable a la información, y ayudar al cumplimiento de objetivos. Por esto se vio oportuno analizar el trabajo de distintas tesis con temas que se relacionen al de la nueva investigación, esto en los distintos repositorios de las Universidades del Ecuador, pero luego de sintetizar los resultados se evidencio que solo se enfocan en diseñar modelos de evaluación de riesgos y planes de riesgos crediticios para determinar el interés de los créditos y disminuir la morosidad; a diferencia de la presente investigación es importante resaltar que las cooperativas que utilicen un modelo de gestión de riesgos y un control adecuado de créditos, positivamente disminuyen la cartera vencida así como a bajar el nivel de riesgos financieros y a tomar mejores decisiones en la concesión de créditos.

Analizando la problemática de las cooperativas de ahorro y crédito a nivel nacional se encontró que todavía existe inconvenientes de liquidez, donde la LOEPS en la regulación confirma de la solvencia y prudencia financiera que se exige a las COAC, de la misma manera hay el inconveniente en la Provincia de Pichincha con un alto nivel de morosidad en la cartera, esto se dio bajo la regulación del MIES que luego paso a control de la SEPS. De esta manera se determina que el problema científico es el inadecuado seguimiento de los créditos concedidos, impide mejorar la liquidez de la Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda., de la Ciudad de Cayambe, continuamente se analizó las posibles soluciones siendo la más idónea como objetivo general el “Realizar el modelo de gestión de riesgos que mejore la liquidez de la Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda., de la Ciudad de Cayambe”. Lo que ayudara a complementar lo planteado son los siguientes objetivos específicos, fundamentar teóricamente el modelo de gestión y los riesgos financieros, diagnosticar la cartera vencida de la COAC, identificar los elementos idóneos para el desarrollo del modelo de gestión de riesgos y validar la propuesta mediante la opinión de expertos.

2

para conseguir y evaluar los objetivos planificados. Y en la que la línea de investigación es Auditoría; a partir de ello se identifica también la idea a defender, que con el Modelo de Gestión de Riesgos, se mejora la liquidez de la Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda., de la Ciudad de Cayambe. En el presente trabajo es importante determinar la metodología apropiada para llevar a cabo la investigación así como para el diagnóstico y el desarrollo de la propuesta en sí, además que se utilizará la entrevista porque es la técnica más directa de obtener información de la situación de la Cooperativa, y poder dar un criterio con fundamento.

La investigación contiene tres capítulos, el primero consta de la fundamentación teórica para sustentar la realización de la propuesta, la que abarca principalmente el control interno y matriz de evaluación de riesgos, cada una de estas fuentes bibliográficas son diferentes y de años actuales, permitiendo realizar un análisis de los temas más importantes en el desarrollo del trabajo. El capítulo II es el diagnostico profundo para recopilar información relevante la que consta del marco metodológico para el adecuado progreso del estudio, que es la aplicación de las entrevistas y encuestas,las que permitirán conocer los inconvenientes y riesgos de crédito para luego realizar el respectivo estudio de la situación de la COAC. En el tercer capítulo se realiza la propuesta con las respectivas soluciones a la recuperación de cartera y la mitigación de riesgos financieros en la COAC Sumak Yuyay Ltda., así como la solidez y responsabilidad con la entidad misma y los socios.

3

CAPÍTULO I. MARCO TEÓRICO

1.1 Origen y evolución de los Procesos de Auditoría. 1.1.1 Auditoría

4

Maldonado (2011) señala que en un inicio la auditoría se orientó hacia las necesidades internas de las empresas de asegurar el manejo del dinero con seguridad y el registro exacto de las transacciones. Es por ello que (Arter, 2004) expresa que las auditorias, tal como se practican hoy en día, tienen su raíz en las aplicaciones financieras. Estas siguen actualizándose y utilizándose ampliamente, para examinar los controles y riesgos de una organización, además que comprobaban y cuestionaban las cosas para descubrir puntos débiles que pudieran provocar pérdidas y fraudes. Incluso el personal gubernamental ajeno a las áreas militar y nuclear comenzó a examinar el valor de auditar sus operaciones no financieras. A lo largo de los años setenta y primeros ochenta del siglo pasado, la creciente presión exigía la rendición de cuentas para las operaciones gubernamentales y programas de gastos. En respuesta a la nueva competencia global de los años ochenta del siglo pasado, los fabricantes tuvieron que cambiar su forma de hacer los negocios. Tenían que definir mejor los requisitos de los clientes,tenían que controlar mejor sus procesos de fabricación y tenían que recoger datos y tomar decisiones según los mismos. Consecuentemente (Madariaga, 2004) acopla que en los últimos años la auditoria ha evolucionado hacia un asesoramiento de la dirección general de las empresas, prestando servicios fiscales, asesoría en sistemas de contabilidad, estudios de investigación administrativos e industriales y organización de sociedades, ya que la auditoría hoy en día es muy importante, tanto en el sector privado como en el público, hacia una orientación que, además de dar fe sobre las operaciones pasadas, pretende mejorar operaciones, así mismo determina y valora como se aplican las políticas y los programas de la empresa y si existen controles seguros y ajustados a las necesidades de la misma. A esto se añade que a diferencia de la auditoría en su comienzo y la auditoría hoy, reside en la mente del auditor. Antes, el auditor concentraba sus esfuerzos en la verificación y protección, ahora su examen está dirigido de modo que tenga en cuenta todas las actividades del negocio. Sus recomendaciones están orientadas a que las operaciones de la empresa sean más beneficiosas.

1.2 Análisis de las distintas posiciones teóricas sobre los Procesos de Auditoría. 1.2.1 Teoría de Estupiñan Rodrigo (2010)

5

afirmaciones referentes a actos económicos, para determinar el grado de correspondencia entre esas afirmaciones y los criterios establecidos, y comunicar los resultados a los terceros interesados. Todo este proceso de auditoría tiene sus fases las cuales el autor las divide en cuatro: La fase de preparación inicia con la decisión de realizar una auditoría, comprende todas las actividades desde la selección del equipo hasta la recogida de información in situ. La fase de ejecución comienza con la reunión inaugural in situ y comprende la recogida de información y el análisis de la misma, por lo general esta se consigue mediante entrevistas, observando las actividades, examinando artículos y registros. Por consiguiente está la fase de información, abarca la traducción de las conclusiones del equipo auditor a un producto tangible, incluye la reunión final con los recién auditados y la publicación de informe formal de la auditoría. Finalmente esta la fase de cierre, se refiere a las acciones resultantes del informe y a la documentación de todo el esfuerzo auditor. De manera general el proceso de auditoría, determina los recursos que se van a aplicar, identifica la autoridad de la auditoría, identifica los requisitos para la actividad auditada, así como el adquirir conocimientos técnicos de los procesos que se van a auditar, preparar un plan y ponerse en contacto con los que van a ser auditados, realizar una evaluación inicial, desde los documentos de nivel inferior hasta los requisitos de más alto nivel y preparar los papeles de trabajo para la recogida de datos.

1.2.2 Teoría de Mantilla Samuel (2010)

6

está el reporte finalque es la comunicación con quienes tienen a cargo el gobierno de la entidad, luego dar el reporte de auditoría.

1.2.3 Teoría de Pallerola Joan (2013)

Los procedimientos de auditoría corresponden a una correcta planificación, que de forma previa se deberá realizar antes de comenzar cualquier revisión contable. El autor da a conocer las siguientes fases de auditoría, iniciando por la planificación, que comparte una profunda reflexión, dirigida a obtener un conocimiento casi exhaustivo de la empresa que se va a auditar, con la señal de conocer que áreas de dicha empresa podrán tener un mayor nivel de riesgo respecto de otras áreas, antes de efectuar, se debe iniciar por el desplazamiento en la empresa. Lo siguiente es la fase de ejecución del trabajo,en esta se obtiene y analiza toda la información con la finalidad de obtener evidencia suficiente, competente y relevante que le aseguren al auditor establecer conclusiones fundadas en el informe acerca de las situaciones analizadas en la entidad. Se continúa con la fase de comunicación de los resultados obtenidos, habitualmente esta reunión de trabajo se suele realizar en la empresa y si se requiere una mayor confidencialidad, en las oficinas del auditor. Más adelante se tiene la fase de redacción del informe, en este se analizan las comunicaciones que se dan entre la entidad auditada y los auditores. Finalmente la última fase es de control de calidad, una vez finalizados todos los trabajos es necesario y obligatoria una revisión por parte de otro auditor al objeto de obtener la seguridad que se ha cumplido con las normas de auditoría actualmente vigentes, siendo esta fase una de las más importantes por su función de supervisión de toda la auditoría.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre los procesos de auditoría.

1.3.1 Componentes básicos de toda empresa 1.3.1.1 Recursos

7

1.3.1.2 Clientes

Varela (2010) expresa que una empresa solo tiene sentido cuando existen personas con real interés en acceder a los bienes o servicios que ella ofrece, estos son los clientes que colocan pedidos, invierten, pagan en moneda, en especie o con las sinceras gracias. Para la empresa y el empresario, los clientes son quienes generan operación activa para la misma.

1.3.1.3 Recursos tecnológicos

Munch (2010) detalla que son aquellos que sirven como herramienta e instrumentos auxiliares en la coordinación de los otros recursos:

a) Sistemas de producción, sistemas de ventas, sistemas de finanzas, sistemas administrativos, etc.

b) Formulas, patentes, etc. c) Sistemas de Información.

d) Administración del conocimiento.

1.3.1.4 Recursos materiales

Según Munch (2010) son los bienes tangibles, propiedad de la empresa:

a) Edificios, terrenos, instalaciones, maquinaria, equipo, instrumentos, herramientas, etc.

b) Materias primas, materias auxiliares que forman parte del producto, productos en proceso terminados etc.

1.3.1.5 Capital humano

Munch (2010) dice que el capital humano es importante para la existencia de cualquier grupo social, de este depende el manejo y funcionamiento de los demás recursos. El capital humano es el activo más valioso de las organizaciones y posee características, como: posibilidad de desarrollo, creatividad, ideas, imaginación, sentimientos, experiencia, habilidades, mismas que lo diferencian de los demás recursos.

1.3.1.6 Recursos financieros

8

1.3.2 Sistema Financiero

Según Díaz & Vázquez (2014) es un conjunto de regulaciones, instituciones, emisores, inversionistas, medios y mercados cuyo fin principal es canalizar el ahorro que generan las unidades económicas con superávit ahorradores, hacia los prestatarios o unidades económicas con déficit inversores, siendo este uno de los sectores más importantes de la economía. En cada país existe uno en forma genérica.

1.3.3 Sector Financiero Popular y Solidario

La Intendencia de Estadísticas (2014) detalla que de acuerdo a la LEPS, forman parte del Sector Financiero Popular y Solidario las cooperativas de ahorro y crédito, entidades asociativas o solidarias, cajas y bancos comunales, y cajas de ahorro.

1.3.4 Las Cooperativas

Asencio del Arco & Vázquez (2010) señalan las principales características de las cooperativas, las cuales son:

a) De primer grado.- Sus socios son personas físicas o jurídicas, y pueden tener un número mínimo de socios de tres.

b) De segundo grado.- Cooperativa de Cooperativas, son las que están incluidas por dos o más cooperativas de la misma o distinta clase, pudiendo tener un número mínimo de socios de dos.

Existen dos tipos de socios:

a) Socios cooperativos.- aquellos que participan en la actividad que desarrolla la cooperativa, la participación de cada socio cooperativista no puede superar la tercera parte del capital social.

b) Socios colaboradores.- los que contribuyen a conseguir el objetivo social, y donde las aportaciones de los socios, en conjunto no podrán superar el 45% del capital social.

1.3.5 Clasificación de las Cooperativas 1.3.5.1 Cooperativas de producción

9

1.3.5.2 Cooperativas de consumo

De acuerdo a la Intendencia de Estadísticas (2014) son las que tienen por objeto proporcionar a sus socios cualquier clase de bienes de libre comercialización, como son consumo de artículos de primera necesidad, de abastecimiento de semillas, abonos, herramientas, de venta de materiales y productos de artesanía.

1.3.5.3 Cooperativas de vivienda

Como lo expresa la Intendencia de Estadísticas (2014) estas realizan la adquisición de bienes inmuebles para la construcción o remodelación de viviendas, incluso oficinas o la ejecución de obras de urbanización y más actividades vinculadas con éstas en beneficio de sus socios.

1.3.5.4 Cooperativas de Ahorro y Crédito

Chiriboga (2014) indica que son organizaciones formadas por personas naturales o jurídicas que se unen voluntariamente para servir a las necesidades financieras y de responsabilidad social con sus socios, bajo la autorización de la Superintendencia con clientes o terceros de acuerdo a las regulaciones y principios reconocidos en la LEPS, y reciban aportes en las cuentas patrimoniales con el fin de conocer sea de sus socios o de terceros créditos y brindar servicios afines.

1.3.5.5 Cooperativas de servicios

La Intendencia de Estadísticas (2014) determinó que son las que se organizan con el fin de satisfacer diversas necesidades comunes de los socios o de la colectividad, los mismos que podrán tener la calidad de trabajadores, como, trabajo asociado, transporte, vendedores autónomos, educación y salud.

1.3.6 Actividades Financieras

Chiriboga (2014) expresa que las Cooperativas de Ahorro y Crédito, bajo la autorización de la Superintendencia, podrán realizar las siguientes actividades:

a) Recibir depósitos a la vista y a plazo, bajo cualquier modalidad autorizada. b) Otorgar préstamos a sus socios.

c) Conceder sobregiros ocasionales. d) Efectuar servicios de caja y tesorería.

10

f) Recibir y conservar objetos muebles, valores y documentos en depósito para su custodia y arrendar casilleros o cajas de seguridad para depósito de valores.

g) Actuar como emisor de tarjetas de crédito y de débito.

h) Asumir obligaciones por cuenta de terceros a través de aceptaciones, endosos o avales de títulos de crédito.

i) Recibir préstamos de instituciones financieras y no financieras del país y del exterior. j) Emitir obligaciones con respaldo en sus activos, patrimonio, cartera de crédito

hipotecaria o prendaria propia o adquirida.

k) Negociar títulos cambiarios o facturas que representen obligación de pago creados por ventas a crédito y anticipos de fondos con respaldo de los documentos referidos.

l) Invertir preferentemente, en este orden, en el S.F.P.S., sistema financiero nacional y en el mercado secundario de valores y de manera complementaria en el sistema financiero internacional.

m) Efectuar inversiones en el capital social de cajas centrales.

n) Cualquier otra actividad financiera autorizada expresamente por la Superintendencia.

1.3.7 Instrumentos Financieros

Martel, Hernández & Déniz (2013) manifiestan que es un medio que mantiene riqueza para su poseedor y un medio de acreditar los fondos recibidos quien lo ha generado, el emisor, quedando ambos vinculados hasta su amortización. Estas pueden ser, acciones, obligaciones, préstamos, etc. Como parte principal de los instrumentos financieros se presentan los siguientes, liquidez, riesgo y rentabilidad.

1.3.7.1 Liquidez

De acuerdo a Bahillo, Pérez & Escribano (2013) es la capacidad de una empresa de solventar sus necesidades de efectivo actuales y futuras, así como la facilidad y la certeza para convertir un activo en dinero líquido de forma rápida, que sea de corto plazo, y sin sufrir pérdidas en su valor, para que la institución pueda seguir otorgando préstamos, cubrir las deudas y gastos.

1.3.7.2 Riesgo

11

1.3.7.3 Rentabilidad

Dumrauf (2010) encontró que se refiere a la capacidad de generar rentas, que se establece entre el rendimiento económico que se da en una determinada operación y lo que se ha invertido en ella, para sus poseedores, como pago de su cesión temporal de capacidad de compra y de asunción, también temporal, de riesgo.

1.3.8 Crédito

Como lo indica Montaño (2010) se lo define como la confianza dada o recibida a cambio de un valor, o la buena voluntad del acreedor de creer en la promesa del deudor, o bien, que se trate de una promesa documentada, ya que el crédito es un agente de producción y un medio de cambio, que hace más productivo el capital al aumentar los bienes producidos y consumidos.

1.3.8.1 Políticas de crédito

Villaseñor (2010) define a las políticas de crédito y cobranza a las que se aplican a actividades de su propio departamento en la ejecución de sus funciones, las cuales vienen a establecer un marco de trabajo y una guía para la toma de decisiones, en forma consistente, enfocadas hacia el logro de los fines establecidos por la empresa para la función de crédito.

1.3.9 Tipos de crédito 1.3.9.1 Simples

Carrasco & Pallerola (2013) manifiestan que es el derecho de utilizar el crédito solo una vez, aunque hagan varios reintegros parciales, al final el cliente deberá devolver el importe total. Además existe una cuenta corriente donde se ingresa la cantidad dispuesta a crédito para utilizar mediante cheques, transferencias u otros medios.

1.3.9.2 Crédito en cuenta corriente o cuenta corriente de crédito

De acuerdo a Carrasco & Pallerola (2013) el cliente dispondrá de todo o de parte del crédito, como también puede ingresar parte de la cantidad dispuesta y, a posteriori, volver a usar el crédito si tiene necesidad y dentro de los plazos e importes acordados en la póliza. Se dispone de cuentas corrientes donde se cargan las retiradas y se abonan los ingresos.

1.3.9.3 Descubiertos en cuentas corrientes

12

Son créditos sin póliza o acuerdo, ya que son vigilados por los bancos y solo se conceden a clientes de confianza y por plazos cortos. Para evitar estos, los bancos establecen un interés y unas comisiones muy altas.

1.3.10Crédito y cobranzas

Munch (2010) menciona que es el área de la entidad donde la principal función es definir la capacidad de endeudamiento de los clientes, determinando el monto que la empresa puede otorgarle en crédito. La recuperación de los créditos otorgados, es función directa del área de cobranzas, la que desarrolla cuatro actividades:

a) Aprobar créditos a los clientes y asegurarse de la solvencia de estos.

b) Controlar y dar seguimiento a las cuentas de los clientes para cobrar en tiempo y forma. c) Recuperar cuentas incontrolables.

d) Mantener un sistema de información sobre los clientes para la toma de decisiones, y garantizar el otorgamiento de crédito y la gestión de las cobranzas.

1.3.11Cartera

Según Chiriboga (2014) la cartera de efectos es la valoración total, de cara al balance, de las letras de cambio y pagares en poder de la entidad y pendientes de cobro, y que eventualmente podían ser objeto de redescuento en el Banco Central.

1.3.11.1 Operación de Cartera

Lo que expresa Chiriboga (2014) son préstamos que concede un Banco, Entidad Financiera o cualquier empresa facultada para conceder créditos, constituyendo un activo de corto o largo plazo según los plazos concedidos a sus prestatarios.

1.3.11.2 Etapas en la concesión de crédito

Chiriboga (2014) define que una entidad debe definir su estrategia a fin de llegar a la mayor cantidad de clientes posibles, teniendo en alto los parámetros de seguridad y los límites establecidos en las disposiciones legales, y se identifican los siguientes:

Identificación del mercado

a) Investigación de mercado y clientes potenciales b) Estrategia para colocación de créditos

13

Origen del crédito

a) Solicitud del cliente b) Referencia externa

c) Ubicación de clientes por investigación de mercado

Negociación

a) Tipo, plazo y costos del crédito b) Forma de pago

c) Garantías ofrecidas d) Condiciones especiales

Evaluación

a) Propósito del crédito

b) Situación económica del cliente y su trayectoria c) Evaluación de estados financieros

Aprobación

a) Gerencia general b) Comité de crédito c) Comité ejecutivo d) Directorio

Documentación

a) Documentos legales requeridos b) Revisión de la documentación c) Inspección / avaluó de garantías

Desembolso

a) Autorización apropiada

b) Formas de desembolso existente c) Registro contable

Administración

14 d) Reavalúos de las garantías

e) Control de repagos

1.3.12 Cartera vencida

Como lo menciona Fierro (2010) es cuando se ha cumplido el plazo establecido y la cuenta se ha tornado de difícil recaudo, se recurre al cobro persuasivo mediante cartas de recordación de la obligación o cobro judicial mediante abogado que instaure la demanda judicial y posteriormente ejecute los embargos a que haya lugar, según la solvencia del cliente, esto se da si no ha cancelado dentro de los 30 o 60 días posteriores a la fecha de su vencimiento.

1.3.13 Cartera incobrable

Según Fierro (2010) es donde los clientes son reportados por el gestor de la cartera como perdidos, y se procede a castigar la cartera contra la cuenta de deudas de difícil cobro después de haber sido autorizado por la junta directiva o de socios, decisión que puede afectar las finanzas de la empresa.

1.3.14 Recuperación de cartera

De acuerdo a Fierro (2010) esta se recupera de acuerdo al estado en que se encuentre y de la gestión de cobro que realice la empresa, bien por la vía de la persuasión o cobro judicial.

1.3.15 Recuperación de la cartera no vencida

Fierro (2010) identifica que es la cartera que está dentro de los términos de cobro y pendiente del pago de las cuotas pertinentes de acuerdo con la programación otorgada por la empresa, la cual puede cancelar por medio de pagos en efectivo, especies o compensaciones.

1.3.16 Dimensiones que se deben evaluar por medio de indicadores

Benjamín (2013) determinó que los indicadores pueden evaluar la dimensión de las acciones y deben posibilitar la medición de:

1.3.16.1 Impacto

Mide el cumplimiento de los objetivos y metas.

1.3.16.2 Cobertura

15

1.3.16.3 Eficiencia

a) Calcula costos unitarios y de productividad

b) Cuantifica la optimización de recursos humanos, materiales, financieros y tecnológicos para obtener productos y servicios al menor costo y en el menor tiempo posible.

1.3.16.4 Calidad

a) Evalúa el grado en que los productos y servicios satisfacen las necesidades y cumplen con las expectativas de los clientes.

b) Cuantifica la satisfacción del cliente. c) Cuantifica valores y efectos en el cliente. d) Gradúa el desempeño de los procesos.

1.3.17 Periodo de Recuperación (PR)

Pérez & Carballo (2013) muestran que mide el plazo de tiempo que ha de transcurrir para que los fondos generados o ingresos igualen a los fondos absorbidos o desembolsos. Ya que estima, el tiempo necesario para recuperar la inversión. Además el PR es más una medida de riesgo y de la liquidez que de la rentabilidad, ya que no contempla toda la vida del proyecto y se limita a estimar cuando se recuperara la inversión realizada.

1.3.18 Liquidez y solvencia

Rodríguez (2012) menciona que la liquidez y solvencia a veces se usan indistintamente pero deben diferenciarse. La liquidez se relaciona con el corto plazo, o sea con un año, y básicamente se utiliza en análisis de activos y pasivos circulantes, mientras que la solvencia se refiere a la capacidad de la empresa de cubrir sus obligaciones en el largo plazo, siendo estos sus pasivos de largo plazo y su capital.

1.3.19 El riesgo desde el punto de vista financiero

16

1.3.19.1 Proceso de evaluación de riesgos en una empresa

Figura 1 Proceso de evaluación de riesgos en una empresa Fuente: (Campo, 2012 p. 66).

Esta figura nos muestra cómo se debe iniciar la evaluación de riesgos en una institución, respetando cada área o espacio de la misma, con el objeto de detectar riesgos y poder contrarrestarlos con actividades adecuadas de control.

1.3.20 Tipos de riesgos en la industria financiera

Según Chiriboga (2010) el riesgo es como la volatilidad de los resultados esperados, generalmente el valor de activos o pasivos de interés, en teoría financiera se define al riesgo como la dispersión esperada de los resultados, debido a los movimientos de variables financieras. Los riesgos en el sector financiero se dividen en: riesgos de negocio; riesgos financieros.

1.3.20.1 Riesgos del negocio

Estupiñán (2010) manifiesta que son los que se generan por productos de la actividad que realizan esas entidades, tales como el riesgo de mercado, el riesgo operativo, las operaciones bancarias, los fraudes, la falta de control de procedimientos, los problemas ocasionados por causas externas (terremoto, incendio, entre otros) y los riesgos legales.

1.3.20.2 Riesgos de mercado

Mantilla (2013) expresa que se dan debido a variaciones de los precios negociados en los mercados financieros, pero también se consideran aquellas pérdidas que se tiene cuando cambian las tasas de interés.

Asegurar la corrección de los procesos de la Organización. (Operaciones Financieras Cumplimientos Estratégicos)

Se establecen los hechos que pueden afectar la obtención de objetivos.

Se describen los puntos de control tendientes a mitigar los factores de riesgo.

Es un diagnóstico de los aspectos de mayor relevancia no previstos por las actividades de

control.

de los procesos de la Organización. (Operaciones Financieras Cumplimientos Estratégicos) Objetivos Riesgos Actividades de

Control

17

1.3.20.3 Riesgos operacionales

Isaza (2012) concluye que son los riesgos relacionados tanto con la parte operativa como técnica, incluye riesgos provenientes de deficiencias en los sistemas de información, en la definición de los procesos, en la estructura de la entidad, la desarticulación entre dependencias, lo cual conduce a ineficiencias, oportunidades de corrupción e incumplimiento de los compromisos institucionales.

1.3.20.4 Riesgos financieros

Como lo expresa Estupiñán (2010) son los que se pactan, por ejemplo sí se tiene una hipoteca, se comparte el riesgo con el dueño de la casa, él fija una cuota inicial mientras se le presta el dinero, estos son riesgos que se miden sí se quiere asumirlos o no, y que se quiere hacer con ellos. Entre estos están el riesgo crediticio, el cual es el más difícil de medir, el riesgo de liquidez o tesorería y el riesgo de mercado.

1.3.20.5 Riesgo de crédito

Peces et al. (2014) concluyen que es el incumplimiento de pago del emisor debido a un deterioro de su solvencia, tanto en operaciones crediticias que hayan supuesto desembolso, como en las que no suponen desembolso pero cuyo cumplimiento está garantizado por la entidad. Es sin lugar a dudas el riesgo de mayor relevancia dentro de la actividad financiera.

1.3.20.6 Riesgo de liquidez

Salas, Millán & Alsina (2012) concluyen que es el riesgo de no poder atender los compromisos de pago, consecuencia de no disponer de fondos líquidos suficientes. En lo que se refiere a una institución es cuando se enfrenta una escasez de fondos para cumplir sus obligaciones y que por ello, tiene la necesidad de conseguir recursos alternativos o vender activos en condiciones desfavorables.

1.3.20.7 Riesgo de mercado

De acuerdo a Chiriboga (2010) también se denomina riesgo de la cartera de negociación, es el derivado de la volatilidad de precios de los títulos de renta fija y variable de la cartera de negociación de las entidades de crédito.

1.3.21 Técnicas para tratar los riesgos

18

da origen al riesgo, es una técnica negativa, más que positiva y por ello muchas vece no es una técnica satisfactoria. Si evitar los riesgos se usa extensivamente, el negocio seria privado de muchas oportunidades de utilidades y probablemente no sería capaz de lograr sus objetivos.

1.3.21.1 Reducir los riesgos

Mantilla (2010) dice que realizan mediante la prevención y el control de las perdidas, a través de programas de seguridad y medidas de prevención tales como atención médica, departamento de incendios, guardias nocturnos, alarmas. Asimismo, mediante el uso de la ley de los grandes números, se puede hacer estimados razonablemente exactos sobre las perdidas futuras de un grupo.

1.3.21.2 Asumir o retener los riesgos

Para Mantilla (2013) es el método más usual para tratar los riesgos, puede ser: voluntario, se caracteriza por el reconocimiento de que existe el riesgo y se hace un acuerdo tácito para asumir las pérdidas. O involuntario, se retiene inconscientemente el riesgo y cuando no puede ser evitado, es transferido o reducido. Por ello asumir el riesgo no es solo una manera legítima sino que es la mejor manera de tratar los riesgos.

1.3.21.3 Transferir los riesgos

De acuerdo a Mantilla (2010) se puede transferir el riesgo de un individuo a otro que está más dispuesto a soportar el riesgo, se puede usar para tratar los riesgos tanto especulativos como puros.

1.3.21.4 Compartir los riesgos

Mantilla (2010) indica que es un tipo especial de transferencia de riesgos, al compartirse los riesgos, se transfiere la posibilidad de pérdida de un individuo al grupo. Por ende, también es una forma de asumirlo, para los individuos, la forma más conocida de compartir los riesgos es la empresa.

1.3.22Componentes del riesgo:

19

1.3.22.1 Riesgo inherente

Estupiñán (2010) detalla que es la susceptibilidad del saldo de una cuenta o clase de transacciones a una representación errónea que pudiera ser de importancia relativa, individualmente o cuando se agrega con manifestaciones erróneas en otras cuentas o clases, asumiendo que no hubo controles internos relacionados.

1.3.22.2 Riesgo de control

Según Estupiñán (2010) es el riesgo de que una representación errónea que puede ocurrir en el saldo de cuenta o transacciones, y si es de importancia relativa individualmente o cuando se agrega con manifestaciones erróneas en otros saldos o clases, no sea prevenido o detectado y corregido con oportunidad por los sistemas de contabilidad y control interno.

1.3.22.3 Riesgo de detección

Como lo indica Estupiñán (2010) es el riesgo de que los procedimientos sustantivos de un auditor no detecten una representación errónea que existe en un saldo de una cuenta o clase de transacciones que podría ser de importancia relativa, de manera individual o cuando se agrega con manifestaciones erróneas en otros saldos o clases.

1.3.23Neutralidad al riesgo

Contreras y Muñoz (2013) encontraron que la neutralidad frente al riesgo es un elemento fundamental, tanto financieros como real, el cual plantea que la estructura misma de las opciones hace que su valuación sea neutra frente al riesgo y de ahí que la tasa o costo de oportunidad a utilizarse en el cálculo se la llamada tasa libre de riesgo.

1.3.23.1 Matriz de calificación, evaluación y respuesta a los riesgos. PROBABILIDAD VALOR

Alta 3

15

Zona de riesgo moderado Evitar el riesgo

30

Zona de riesgo importante

Reducir el riesgo Evitar el riesgo Compartir o transferir

60

Zona de riesgo inaceptable

Reducir el riesgo Evitar el riesgo Compartir o transferir

Media 2

10

Zona de riesgo tolerable Asumir el riesgo

Reducir el riesgo

20

Zona de riesgo moderado

Reducir el riesgo Evitar el riesgo Compartir o transferir

40

Zona de riesgo importante

20

Baja 1

5

Zona de riesgo aceptable

10

Zona de riesgo tolerable

Reducir el riesgo Compartir o transferir

20

Zona de riesgo moderado Reducir el riesgo Compartir o transferir

Impacto Leve Moderado Catastrófico

Valor 5 10 20

Figura 2 Matriz de calificación de riesgos Fuente: Isaza, (2012 p. 264)

Esta matriz es una herramienta que permite evaluar de manera integral el riesgo en una entidad, dentro de la cual se realiza un diagnóstico de la situación global, dando un valor a cada riesgo, y de esta manera evaluar el impacto que tienen cada uno.

1.3.24 Gestión

Ramírez (2010) define que es la actuación de la dirección que abarca las políticas y el logro de los objetivos propuestos, los medios establecidos para su implementación y los mecanismos de control que permitan el seguimiento de los resultados obtenidos. El termino gestión se asemeja mucho al termino gerencia y el de gestor al de gerente. Por ello el desarrollo de la dirección empresarial cada día adquiere más importancia en el enfoque de la administración estratégica como elemento clave para el éxito de una empresa.

1.3.24.1 El control de gestión

Eyssautier de la Mora (2010) indica que es la función donde la dirección asegura que los recursos se utilicen eficazmente para el logro de objetivos, así como para corregir las desviaciones y conocer los hechos explicativos que los determina. El control de gestión se puede implantar en toda la empresa o para ciertos departamentos o unidades de trabajo.

1.3.25 Control Interno

21

1.3.25.1 Objetivos del control interno

Según Montes, Mantilla & Mejía (2014) el control interno tiene como objetivos: a) Prevenir fraudes, localizar errores, y poder fijar su monto.

b) Comprobar la veracidad de los estados financieros. c) Estimular la eficiencia operacional.

d) Salvaguardar los activos y obtener un control efectivo sobre todos los aspectos de la empresa.

1.3.25.2 Objetivos del sistema de control interno

De acuerdo a Santillana (2013) los objetivos del sistema de control interno son: a) Proteger los recursos y bienes de posibles riesgos.

b) Garantizar eficiencia, eficacia y economía en todas las operaciones. c) Velar que las actividades y recursos cumplan los objetivos de la entidad. d) Garantizar la evaluación de la gestión organizacional.

e) Asegurar la oportunidad y confiabilidad de la información. f) Definir y aplicar medidas para prevenir riesgos.

g) Garantizar que el sistema disponga de mecanismos de verificación y evaluación. h) Velar por que se disponga de procesos de planeación.

1.3.25.3 Tipos de control

Como lo concluye Munch (2010) para que el control sea efectivo debe desarrollarse de manera integral y aplicarse continuamente a la empresa. Por ello los controles son:

a) Preliminar. El que se efectúa antes de realizar las actividades.

b) Concurrente. Se ejerce de manera simultánea a la realización de actividades, como un proceso continuo.

c) Posterior. Se aplica después de haber realizado las actividades.

1.3.26 Modelo COSO de Administración de Riesgos

22

1.3.26.1 Gestión de riesgos corporativos

Luna (2012) concluye que la gestión de riesgos corporativos permite a la dirección tratar eficazmente la incertidumbre y sus riesgos y oportunidades asociados, mejorando así la capacidad de generar valor, entre los objetivos de crecimiento y rentabilidad y los riesgos asociados, además de desplegar recursos eficaces y eficientes a fin de lograr los objetivos de la entidad.

1.3.26.2 Coso II o E.R.M.

Estupiñán (2010) determina que el E.R.M. es un proceso, realizado por la junta de directores, la administración y por otro personal, aplicando el establecimiento de la estrategia, diseñado para identificar los eventos potenciales que pueden afectar la entidad, y para administrar los riesgos que se encuentran dentro de su apetito por el riesgo, a fin de proveer seguridad razonable en relación con el logro de los objetivos de la empresa.

1.3.26.3 Componentes del E.R.M.

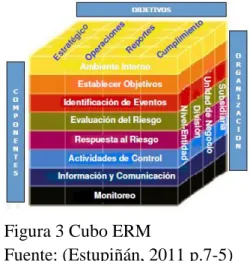

De acuerdo a Estupiñán (2010) el Coso II consta de ocho componentes interrelacionados, estos, se derivan de la manera como la administración opera un riesgo empresarial y están integrados dentro del proceso administrativo.

1.3.26.4 Cubo Coso E.R.M.

Figura 3 Cubo ERM

Fuente: (Estupiñán, 2011 p.7-5)

23

Ambiente de control interno

Luna (2012) indica que es el talante de una organización y establece la base de como el personal de la entidad percibe y trata los riesgos, incluyendo la filosofía para su gestión, el riesgo aceptado, la integridad y valores éticos y el entorno en que actúa.

Establecimiento de objetivos

Estupiñán (2010) expresa que los objetivos tienen que existir antes que la administración pueda identificar los eventos potenciales que afectan su logro. El ERM asegura que la administración tiene en funcionamiento un proceso para establecer objetivos y que los objetivos seleccionados apoyan, y están alineados con la misión de la empresa y son consistentes con su apetito por el riesgo.

Identificación de eventos

Como lo manifiesta Luna (2012) se tienen que identificar los eventos internos y externos que afectan a los objetivos de la entidad, diferenciando entre riesgos y oportunidades. Las oportunidades se canalizan hacia la estrategia de la administración o hacia el proceso de establecimiento de objetivos.

Evaluación del riesgo

Para Estupiñán (2010) los riesgos se analizan, considerando su probabilidad e impacto, como una base para determinar cómo se deben administrar. Y estos se evalúan sobre una base inherente y una base residual.

Respuesta al riesgo

Lara (2012) determina que la respuesta al riesgo es la contestación a una adecuada identificación y evaluación de eventos negativos. Aceptar, rechazar, compartir y reducir son las respuestas al riesgo que la administración considera, adicionalmente desarrolla un conjunto de acciones para alinear los riesgos a los objetivos de la empresa, así como el apetito al riesgo de la organización.

Actividades de control

24

Información y Comunicación

Fonseca (2011) concluye que está conformado por los métodos y procedimientos diseñados por la organización para registrar, procesar, resumir e informar sobre las operaciones financieras que, generalmente, se muestran en los estados financieros. La información relevante se identifica, capta y comunica en forma y plazo adecuado para permitir al personal afrontar sus responsabilidades. Una comunicación eficaz debe producirse en un sentido amplio, fluyendo en todas direcciones dentro de la empresa.

Monitoreo

Luna (2012)identifico que se monitorea la totalidad de la administración de riesgos del emprendimiento y se analizan las modificaciones necesarias. Esta supervisión se lleva a cabo mediante actividades permanentes de la dirección, evaluaciones independientes o ambas actuaciones a la vez.

1.3.27 El modelo eficiente de Harry Markowitz

Court & Tarradellas (2010) concluyen que este modelo es la base en el comportamiento racional del inversor, de forma que prefiere una mayor rentabilidad a un menor riesgo, además toma en cuenta dos elementos esenciales: rentabilidad esperada y riesgo. Este modelo pretende obtener una cartera con la máxima rentabilidad esperada a un riesgo dado o una cartera con el mínimo riesgo para una rentabilidad esperada dada. A las carteras que cumplen esta condición se las conoce como carteras eficientes.

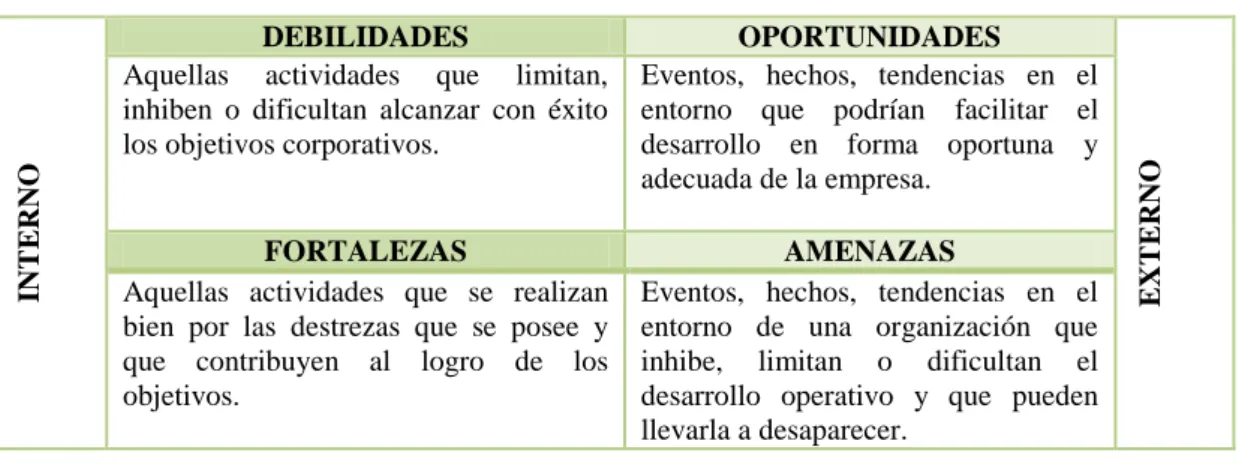

1.3.28 Matriz FODA

Galaz & Fernández (2011) identifican que una institución que desea tener una gestión optima, deben recurrir a un análisis FODA, el cual se manifiesta como una metodología de estudio del escenario competitivo de una empresa en su mercado, situación externa y de las características internas de la misma, a efectos de determinar sus Fortalezas, Oportunidades, Debilidades y Amenazas. La situación interna se compone de dos factores controlables: fortalezas y debilidades, mientras que la situación externa se compone de dos factores no controlables: oportunidades y amenazas.

25

1.3.28.1 La matriz FODA

INT

E

RNO

DEBILIDADES OPORTUNIDADES

E

XT

E

RNO

Aquellas actividades que limitan, inhiben o dificultan alcanzar con éxito los objetivos corporativos.

Eventos, hechos, tendencias en el entorno que podrían facilitar el desarrollo en forma oportuna y adecuada de la empresa.

FORTALEZAS AMENAZAS

Aquellas actividades que se realizan bien por las destrezas que se posee y que contribuyen al logro de los objetivos.

Eventos, hechos, tendencias en el entorno de una organización que inhibe, limitan o dificultan el desarrollo operativo y que pueden llevarla a desaparecer.

Figura 4FODA

Fuente: (Prieto, 2010 p. 132).

Esta matriz permite realizar un cuadro de la situación actual de la empresa, analizando lo positivo y negativo para luego obtener un diagnostico que permita tomar decisiones acorde con los objetivos y políticas de la organización.

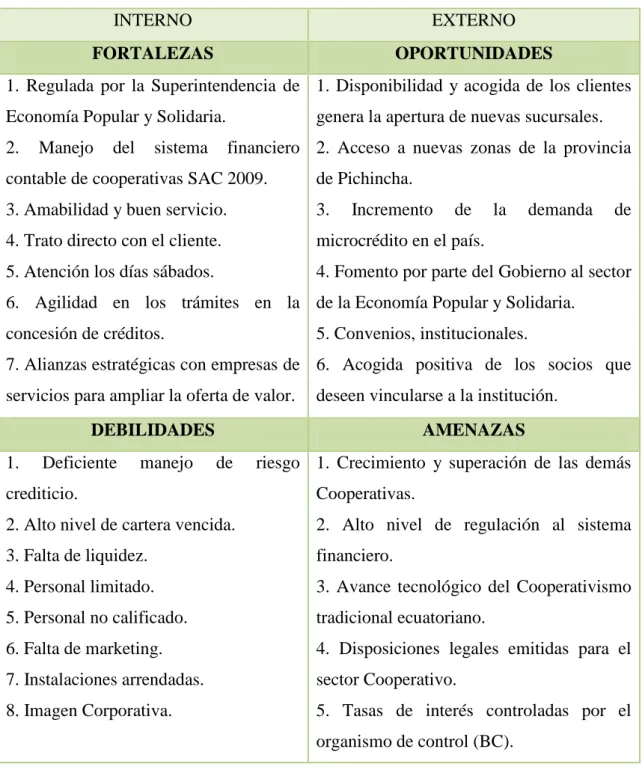

1.4 Análisis crítico sobre los procesos de auditoría de la Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda.

Luego de revisar y analizar la teoría del presente capítulo se puede tener en claro el problema por el que está cursando la Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda., identificando en primera instancia el riesgo que tiene en la cartera de créditos al mantener un alto nivel de morosidad, esto ocasionado por la falta de responsabilidad por parte de los socios, acotando a esta contrariedad la cooperativa también necesita mejorar los procesos en la entidad, para no tener inconvenientes en la concesión y cobranza de créditos, ya que la cooperativa no cuenta conun modelo de gestión de riesgos, que les permita minimizar problemas financieros dentro de la misma, de igual manera no mantienen un adecuado control crediticio, siendo esto lo que les estaría ocasionando problemas de liquidez.

26

De igual manera se puede determinar que al manejar los procesos crediticios con más eficacia y eficiencia, la recuperación de la cartera vencida será más productiva, porque de acuerdo a lo desarrollado en la fundamentación teórica los riesgos ponen en una situación preocupante a la entidad, ya que pueden perder recursos humanos, tecnológicos y los más relevantes los recursos financieros, lo que ocasionaría iliquidez dentro de la cooperativa, por ello es la importancia de mejorar esta problemática dentro del departamento de crédito y cobranza, para que de esta manera se perfeccione procesos, e identifiquen riesgos inesperados y puedan contrastarlos, para que la organización se mantenga sin inconvenientes económicos y pueda alcanzar los beneficios propuestos a futuro.

1.5 Conclusiones parciales del capítulo.

Al conocerdetalladamente la historicidad de los procesos de auditoría, que son los que ayudan a enfocarse mejor en el desarrollo de temas importantes concernientes a la investigación, y de donde se obtenga un orden cronológico de los temas a realizarse.

Con el desarrollado de los temas investigados sobre el problema que presenta actualmente la Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda., se puede sustentar información relevante de los riesgos crediticios y lo que se debe hacer para contrarrestarlos, siendo esto beneficioso para la entidad financiera que necesita manejar de mejor manera los procesos de crédito y restablecer su posición económica.

27

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 Caracterización de la empresa, Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda., de la ciudad de Cayambe.

La Cooperativa de Ahorro y Crédito "SUMAK YUYAY", fue promovida por un grupo de jóvenes pertenecientes a los diferentes pueblos, creada como sociedad de servicio, la vida jurídica se adquiere por resolución ministerial N° 570 del 15 de diciembre del 2005, en el Ministerio de Bienestar Social e inscrita en la Dirección Nacional de Cooperativas; posee su domicilio legal en la ciudad de Cayambe, provincia de Pichincha. La cooperativa inicia a organizarse por el mes de abril del 2005, asociándose con un grupo de personas indígenas de tres provincias Tungurahua, Pichincha e Imbabura con deseos de superación y sacar adelante a la comunidad indígena y campesina.

La razón de esta iniciativa fue porque muchos de los sectores indígenas y campesinos han sido marginados y limitados a obtener créditos en la banca privada y las demás instituciones financieras del país. La banca privada siempre nos ha sabido calificar de insolventes e incapaces para los pagos de cualquier tipo de créditos bancarios, por otra parte los intereses bancarios son muy altos, hasta la actualidad no habido una política clara de apoyo financiero, ni de asesoramiento técnico por parte de los gobiernos de turno a los sectores vulnerables y a esto se complementa la falta de plazas de trabajo para los estudiantes y profesionales del sector indígena y campesina. Frente a esta problemática un grupo de 17 personas indígenas de las tres provincias antes mencionado deciden constituir la cooperativa, inyectando capital propio con aporte de cada socio.

El 15 de diciembre del mismo año se obtuvo la personería jurídica aprobada por el Ministerio de Bienestar Social y la Dirección Nacional de Cooperativas, y así empezando la atención al público a partir del 07 de marzo del 2006. El propósito de la Cooperativa es apoyar y brindar confianza a los sectores olvidados por las autoridades locales y nacionales, permitiéndoles a través de los créditos generar producción y de esta manera se involucren como entes de generación de riqueza y aporte al desarrollo económico del sector y del país.

28

pertenecen a la parroquia Cangahua y va ganando cada vez mayor confianza de manera que está avanzando junto a ellos. Actualmente la Cooperativa esta sobre los 5.000 socios de las diferentes comunidades a los mismos que ayudan con créditos con diferentes líneas como agricultura, comercio, artesanía, educación, etc. Es por esta razón que la Cooperativa busca posibilidades de financiamiento externo con el afán de atender la demanda existente que día a día es más creciente. El objetivo primordial de la cooperativa es lograr que los microempresarios exploten sus potencialidades de manera que puedan generar ingresos sin tener que migrar a la ciudad.

Una respuesta a esto es incentivar la producción y comercialización provincial, sin lugar a duda compromiso que la cooperativa asume como una responsabilidad institucional, pues esto beneficia no solo al progreso económico de la población, sino, principalmente, al mejoramiento de sus condiciones de vida, reflejada en la oportunidad de brindar una adecuada cobertura de salud, educación, vestuario, vivienda digna, entre otras para las familias. Esta institución está presidida por Guillermo Churuchumbia, y Gerenciado por Marcelina Farinango. De igual manera se tiene a los empleados que laboran en la cooperativa que están conformados por la Gerente, el Contador, el Jefe de Créditos, la Auxiliar de crédito, el Asesor de crédito y una Cajera.

29

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación. 2.2.1 Modalidad de la investigación

La modalidad que se consideró en la investigación fue de carácter cuali-cuantitativa porque permitió conocer objetivos, características, procedimientos y evaluación en la concesión de un crédito, también fue cuantitativa por los cálculos matemáticos y estadísticos que se utilizaron para tabular, analizar e interpretar datos de las encuestas aplicadas sobre la cartera vencida.

2.2.2 Tipos de investigación

a) De Campo: Este tipo de investigación permitió estar en el lugar de estudio y obtener información de manera directa a través de las entrevistas que se realizó a distintos funcionarios de la COAC, como fue conocer los procesos de créditos y los riesgos que están enfrentando, así como también se identificó las causas de los socios que están en cartera vencida a través de las encuestas aplicadas.

b) Descriptiva: Se realizó un análisis de la encuesta en general, lo que permitió conocer las cusas del porque los socios en cartera vencida no pueden cancelar su deuda, así también se analizó las entrevistas donde se identificó las condiciones reales en que se encuentra la cooperativa y los procesos de la cartera de créditos.

c) Bibliográfica: Se consideró para sustentar teóricamente conceptos primordiales para el marco teórico, a través de fuentes bibliográficas sobre la investigación de modelo de gestión de riesgos, con el fin de respaldar el desarrollo de la propuesta.

d) Explicativa: Permitió dar una mejor dirección para analizar los riesgos de crédito que existen en la cooperativa y mejorarlos con un control eficiente de recursos en el área de créditos.

30

2.2.3 Métodos

a) Histórico – Lógico: Este método ayudó a tener conocimiento del caso que enfrento años atrás la Cooperativa como fue intervención de la misma, en este lapso es donde se suscitó un porcentaje alto de cartera vencida, y es de aquí donde sale la importancia de mejorar los controles de crédito y la adecuada administración de los riesgos crediticios, esto mediante el modelo de gestión de riesgos.

b) Analítico – Sintético: Facilitó el análisis de cómo se manejan los procesos de crédito en las diferentes áreas de la entidad, además mediante el estudio se encontró las causas del porque los socios se encuentran en mora, y esto es ocasionado en la mayor parte de socios por gastos imprevistos de salud o incluso por deudas pendientes que tienen con otras entidades financieras.

c) Inductivo - Deductivo: Este método permitió conocer en el área de crédito como se llevan a cabo los procesos de concesión a cada socio, esto mediante la conversación directa con distintos funcionarios, además de cómo afecta a la entidad tener un alto porcentaje de socios en cartera vencida.

d) Sistémico: Permitió alcanzar la información pertinente de manera ordenada para realizar los análisis correspondientes de las situaciones en las que se encuentra la cooperativa y mejorar los controles existentes para administrar correctamente los riesgos financieros que existe en el sistema crediticio.

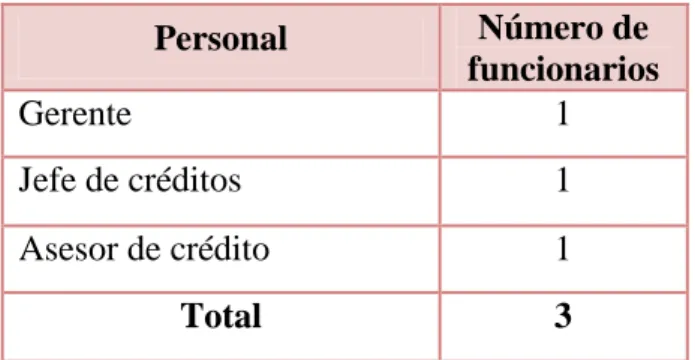

2.2.4 Población y muestra

31

Población de la investigación

Tabla 1. Funcionarios de la Cooperativa

Personal Número de funcionarios

Gerente 1

Jefe de créditos 1

Asesor de crédito 1

Total 3

Fuente: Cooperativa de Ahorro y Crédito Sumak Yuyay Ltda.

Para la investigación se determinó aplicar encuestas a los socios que forman parte de la cartera vencida de la Cooperativa, y de esta manera con los resultados obtenidos analizar cuáles son las causas de los socios por las cuales no cancelan sus deudas en las fechas establecidas.

Muestra de la investigación

Cuando conozco la población

Z 2 = nivel de confianza 95% = 1.96

P = varianza de la proporción (0.5)

Q = 1 – p = 0.5 => (50%)

E 2= nivel de error, 5%

n=

32

2.2.5 Técnicas

a) Entrevista: Se aplicó la entrevista a gerencia, al jefe de créditos y al asesor de crédito para conseguir información relevante que permitió determinar la situación actual de la institución y la necesidad del modelo de gestión de riesgos propuesto.

b) Encuesta: Con la información que se obtuvo de la cooperativa del número de socios que forman parte de la cartera vencida, se determinó que hay 106 socios con caso judicial y extrajudicial, con este dato se llevó a cabo la encuesta para conocer las causas de la morosidad de los socios.

2.2.6 Instrumentos

a) Guía de entrevista: Se utilizó la guía de entrevista con preguntas claras las que ayudó a conocer más a fondo como se encuentra la cooperativa en relación con los procesos de crédito y la cartera vencida.

b) Cuestionario: En esta investigación se utilizó el cuestionario el que constaba de preguntas cerradas las cuales ayudó a recopilar información precisa facilitando la tabulación e interpretación de datos.

2.2.7 ANÁLISIS DE LAS ENCUESTAS APLICADAS