Norma de calidad de mora despitonada

14

0

0

Texto completo

(2) rjNPERIENCIA PARA LA C OMERCIAL¡Z"ACION DE M ORA DESP¡TONADIT CON F-tl{Es AGROIND./dTRTATES Y EL PAPEL DE LOS CONTRATOS.. TEMAMO L MODELOSDE ABASIECNWE¡{TODE FRUTA DE C1NTMTACIÓN. BA"tO ¡I,I{.UF¿uLA} I]. E'{PENENAA DE WA ASOCUCION, III- PTDEO. ]. II. MODEL(ISDE ABASTECIMIENTOI'E FRUTA BAJOESQUEMASDECONTRATAC1ÓN. TT.MODE¡¡S DE AEASTECIMID¡{TO DE FRUTA. DE CÚNIRATACION BAX) ESQUEMAS @.ff¡/rros coü ta¡{rlf oscüIl,¡f,Éra,l Aü ,Aet &r, oE^ORrC¿rlrORfS.. cor¡RrrDs cflPant tio& godÍP¡t ú|@l ttet clóHoEaan,cl4foÉt. NgES4lgát CA¡ACIIRBflCAg. P,,RIrp,I'IúI. co¡lratE co.¡acraa. . ñ|n¡F. ccrra r¡¡r. Ú4ñ¡(|.{d'Ú. .. corn¡!!. ^r..¡rdl. r. vo!4oéti!oo3. raqrra!¡t4¡t¡or¡oo¡¿io.¡di^se ¡5a.oór¡ rÉEq.Ér co¡to6 '|g|lg'o¡qcro.og,. vor¡a.E¡ dAú. I. TL MODE¡.OS DE ADASTECI]ItrENTO DE FR.IITA E{.'O I.SQUE¡'AS DE Cf)NTR.ATACIO¡i cattiato¡¡ cor rFe{¡E¡os. corÍRlÍ ún cox,Fetrc$t A4EEE¡IEII¡! . .. ^cl¡lü¡gt¡la. c¡clo. rr¡r. E rtuf|fiÉco€. ocro. ¡tqi¿¡s E cl¡¡'or|{fo'. IV, MODELOS DE ABASTECIII@NTO DE FRUTA BAJO ESQUEMAS DE CONTRATAC¡ÓN conri,¡rDs cofl P€qEgo3 coüt¡Ar cÉúvoofúaeracfófv tuf,clotEa v Ro¡tl. t¡Eao¡tclÁlqREs.. ^t,fictllpft/t01E. LA @llpFA G¡¡AXIZ.^ l/GDt XrE CCTNTRAIO E L FiUfA @fl aAEEEr'l F¡JAPF€jqoa OE coFR. cosrost¡ pnoc¡rcoÓr¡eREclos¡5los, . c P¡cfr¡oór. Y¡sgtE'¡(,^ tÉcxca GFUPL. ACRtc¡T-foR. . rcsnlA Y Alroff l€ Ell F¡6É 'tsl^g¡.€qr€Ño w- cuLTs.,o' . llEcl¡a€tlto Al av ¡rcE o€t PnoYrcTo il. 373. . s|Exana - aitEJo . cosEct{4. . col{tRATo cor{ LA Asoct^c|ó . . CUMPLIRCOr¡tPROr¡lSO DE voLÚmENESCO ASOCT,AdóI,¡..

(3) IL lft¡¡¡lllE t¡E ^.EAsTEcllrtlEt{TO DE FRIJTA BA¡O ESQUEMA,SDE CONTRATACIÓN. IL MOI'¿I¡S DE ASASTECIMISVTO D3 T¡IIA BAJO ESQUEMAS DE COItfnAtA(tül. offil^tcdt"lqrú6. cdlt,IrrcÉt cdr A¡cta¡óaa Dt rcEq,Á'TonEs. |lmflSYtol.ls. cofYP5ou¡¡los. *rTl^fos @t'''A7Al:6N cor AsoEt^ctónDE ffit[ro¡!',. Flftctorgs vRotEs. .dful¡ic.¡lrr(|¡É poYo€cdÓ@YfMio¡¡i.,oi^¡¡^3 .. d.r.rana¡. rc.lErlr. E iin. loar.drrarE. cot|rTÉ DIPAT|AEXTAl O€ CAFETIROS. AS DE II€RÉÍA aottouLluRl. IL III('DE¡.¡}A I'E ABASTECIMIEIITO DB FRTITA BAf) ESQUEMAS DE CONTRATAC¡ÓN. colfRlroa cod panñs. cox'f; rAcó con Affi/¡c,óí coEadrL!;tactóN. aa. Evacro arrE E. oa hsr¡tuo. !¡.é. o€ao$g,JLm'¿'.. r-. ee!.o r malcErr ^aG¡oór. *¡ ¡! r.r¡ { ú. . ro€NnFlcac¡ÓN o€ zoi¡as cÉ SEMSRASY POSEIES US+t FIOS . ASSIENCIA TECNTCA t¡gvtt¡.'A! PER ¡€r{TE (rirATA) . ^POYO ECOnó lcOY OE I¡IFRAESTFü.'CTUF¡4. €.¡¡iarE¡¡3¡ro ffi0Éfr,rtcrE. r tefó¡. IL MODELOS DE ASASTBICIIdENT(}DE T¡,UTA BAJO ESQUEMAS DECÍ) TTáIACIÓTT. qD^ñc{yrElt/.Íocc€ffaar,€.r et ¿'.)(,tE óI at /loñcü¿xEsñmFE¡Ytq.t¡. AOn |STRACóI I{J¡rcPAL. ¡,¡Erd ¡s¡.a a.ttffi¡.rd-lDt. Y. o..l{ra*¡D€. tÁrw.rt. r55. E)@ERIENCIA'ASOFRUMON" Asociacionde frutic¡tltcrcsde nucsrs señorade la Candelaria-Riosrcio (caldas)rus4-tllEE. + RESEÑAHISTCIRICA: . Fd|rcffo de 35 hr¡ de rlof¡ darpitdd& y c@ fih t945.. ttnc|,ttl!. . d,|'¡Ft¡tE'íO Et ErÍñEA OEFruIA DE o¡ tF{t¡¡@ ró oE- cE o) . t6RS6 IIFE On$e¡f ¡6nrc[¡.lon, SJFE¡||(FE¡ ^l r¡raol¡E¡lo DE lazoxa . @t'D!,OEF¡| t^ffilDt\At HñAI^. + Coúd¡cid. iDdividlal rcGdito i¡¡r¡¡¡tEs. . Teúrin¡cion. de los csrÉ6 cr | 99. . R6ult¿do!:El l0 o¿ d¿ t¡ fir¡¡cc¡o¡t¡d¡-. . tÉ kAr c¡€^@ 10l¡6 0€ OEaARiOr,¡.O Frufl@t¡ Ex agt¡u\a zo{ s . SOtEÍ\|o OE ! ¡soc|¡oa¡ OEAPlRoE¡dOr,l P^tr^t iÉPllcaDEt Ptc¡lÉcTo. . C¡lidad regula pa¡a ls inó¡rtrü iÍcrñdiá¡ios.. ,Frsion d¿ tos. . Usu¡¡ios 60 u¡uei(É ve'.drs El OroJübi. 374. y h.

(4) ExperienciaAsofrumon. Eperiencia Asofrumon + Netocücióo ür@lia|crto. ccn la ¿sdrrci&:. * Resultados: ' Enrega del lü)0/ode la frulaA l¡ fecbr 128 t de moradespitmada * Calidsddentrode norr¡a. * Ingresospor Valm de$133.104.7O4 r Pagode impuestode Timh" $95Om r Geoeracíón de 2800jomalcs/muales r Hav 25 has.perma¡eoles. Polú8 d€. + Corfr¡ro pd 2 añc é Mo"¡ Delpilooad¿ . ¡ño 2000 c¡¡r I l2 ron y do 2o0lcor lO4 lor c Enrr.gr d€l90o/o d€ la F.oduccion { Vr torrl d¿l contr¿¡o $251.312.000 + No Alocrtdc. : 84 prodrclo.es.. + Vd€d¡¡: Pu.bloviejo.C¿Ébi.,Cruces,GetsemdriEl YarunoJ-a Artolcd+Cbani;os;Cábarg¡ y lá Flnil¡. l3. .Experiencia Asofrumon. ExperienciaAsofrumo¡. 9 PROCESODE MDOITAMIENTO CONTINUO / C¿pscitscionconüol de calid¡d ert el S.A.) de|spih€.(Pssstcol / Curso de gfecos€dre,cosechty postcosech¡ (C¡rpor.a"lcs, S€nay P8ssicol) / C¿Fcc¡r¡oione líderesde l& ¿sociÉoionen la púe ríbut¡ri. :'/l€g¿l-(S€o¡) / C¡Fcit ci@ €d Buen¡s prscticasde eanufigtr¡r¡ dfl el despiicn€.(Prss¡coly Seru). ,. - ---orRAs-EmmñefÁS=-. + Proyectosde M{cmiento Cootiau y salade desprto¡e / Cuarrode refng€¡-dción y ampio :Vr 2 t.000.000Coflnanclsüe ComiÉ d€ C¿feterosdc Cald¿sy Mumcrpro. / Salasde despitonea nivel de Fr¡ca.Vr $8.000.000(Asociaciony Passiml) ¿ Unifornes de tabaio.. --:. DE CONTRATACION + MORA:Per¡silvania,Ma¡¡z¿¡¡aresárs¡zazu,N eúaJ-s Mqc€d,Guadca y Quinchia. + Nwva -Aguadasy Cbapd¡r¿l(Tolima) + MARACUYA : Vite¡bo,RiosucioPeDsi.lv¿¡iaArserma"BelaI c¿"¿r v SanJose. + Fresno^rme¡o,VarEdillo y Fal¿n . + PAPAYA :Vrterbo. Ja0.

(5) Tendenciasdel ComerciolnternacionalHortofrutícola Luz AmparoFonsecaP,. Tendencias del MErcadolnternaclonal Hortofrutfcola. Tendenciasdel Comarcío Internaclonal Hortofrullcola. ,,1SEUINARIODE FRUIALES DE CL'NA FRIO t40DEFAAO. Lü¡ A¡rD¡.o Foñr¡ P, CorPor¡c|Óñ Colonbl¡ Int.fi ¡cto¡¡l. !"). Mantz.tot, Novlmb''. \rxdc. da fuln. ri '¡2. Téndenc¡as del Comercio lnt3maclonal Globalizac¡ón rApertura de mercados, y aumento d€l@merc¡o de Bloques Comerc¡ales formación -Mayor accesoa todot¡pode inlofiEción krcrec¡enteconcontrac¡ónde la$er¡presas involucradas en la comercializ¡t¡ón de alim8nlos FD¡sminuc¡ón de las BaÍer'asAr¿nc€larlas al (OMC) Comercio -Surgimienlode Barer¿s No,Aiancelañag rMayor compqtsnc¡ae importanciade h :q qoripetltlvfdad. DETERMINANTES DE LAS TENTTENCIAS DEL COMERCIOY EL CONSIJMO. :? 'i3. Tendénc¡asdel Comercio lntemac¡onal Demanda. T€ndenclasdel Consumo Demanda. Interés de los consumidorgsen produclos:. InteÉs de lqs consumldor€s€n prgduclor:. Saludables:. Cooven¡entes:. Productostescos, cofl un mfnimogradode procesamíento, libresde adítivosquÍrn¡ms,bajos en sal,azúcary grasassatlradas,p¡oductos orgánrcos. Alime¡tos listospara consumir(congeledos, lafriget-ados,para microondas).de largavida (asépücos),precortados,en porciqEs individuai€s. . En EsladosUn¡dc el consumopercáp¡lade frutasy verduEs frescas,en jugo y cong€ladas ,! aumentó24%enUe1982y 1997. . El rnercadode ltutas y trodalízasprec!¡t¿d,asen Es¿sdosUn¡dospasó d€ US$ 5.8 óritbresef' 19!t4a USS19 b¡llones en 1997 .t ¡/6. J/O.

(6) Tendenciasd€l Con$umo Damanda. Tendencias del Con3umo Demanda. Intorés de los consumldores en ploduc{og: IntaÉs de loa consumidores en prcduclos:. lnocuos:. Innovativos:. por Atmentoslibresde conlaminacón y res¡duosde productosquimicos m¡croorganismos por la incidencia (pr€ocupación de las poralimenbs.ETAS) producidas enlermedades. produciosexóüco.s, nuevas Platos¡nlemacionales, que ¡nvolucran presentaciones, nuevas alimontos tecnologfas de Írutas . EntB 1990y 1997las ¡mpotlac¡ones exól¡cdsde Ia Unión Eumpeapasaronde 63-A00 loneladasa 151.500toneladas T. Anualmentegl ¡tErcadode lrutasy fuúa|¡zas o,gánicasüece enlre 20%y 3eA, en bs Deñados de EsfadosUnidos,ja UniánEuropq¡* Cdnadá y Japót1. i. Tendenc¡asde la Dittrlbuclón. Tendgnc¡asdel Gonsumo A nivel dsl consum¡dor. A niv€l de la industda al¡moítaña |a.,rd. I É.nvejec,¡miento y menortamaño de ¡a población de loshogares. FEnfoque en las neces¡dad€sy expectativas del consum¡dor 'Mayor variedadde fllduct6 de m€¡x calidad,en formapermanenle 'Desanollos tecno¡óg¡oosa lo larg|ode loda la c€denaalimentaria de las Fconsol¡dac¡óne intemaciona¡izaciln emoresas{ecofiornlasde escala, efic¡enc¡a, comPetitividad) Tv t 0. 2 Crec¡ente de 19mujera la fuez¿ ¡ncorporac¡ón adqu¡sidva de la cápac¡dad laborale ¡ncremento de los hogares I Internaqona¡izac¡ón de los hábitosy gustosdel consumidor a,}.. 9. Comerc¡o Int€macignal do preparacion"g a bas€ d€ frutar y horlallz¡t' Tasa anual d€ cr€drnld o. Come.cio lnternacional de F¡uia T€ndencia . lmportac¡on€s de Frutas Frqgcas' lrnión Europ.¡ (1994-1998) 0.6%(vol) (EaE¡{om,nft¡.¡.!) 4.1%(v.lt a Eltrdo6 untdo. (lggfFl9€9). 6.1%(vol) 8.5%(yel) I. Canedá(1913-1S97). ¿0". (vol) 2.9%(y.t) I. JaÉn (l99t.lO9?) ' Cápitu¡o8 sirl€D¿¿rmotri"rdo. a. UnlónE!¡rop€¡(lggGlgg8) {Ext-¿+omuñltarlas). 4.t% lwl) + 7.1tf FaD I. Ertadosuntdos (199t1999). HÍÍ*li¡. 4.3%(vol) 0.5%(v.l) ! . Capitulo20siscmaa¡nonizado. T'. ';12. 377.

(7) fend€ncias d€l Comerclo Int€macionsl ProducciónMundiald€ FrulasF¡€scas. Tendenc¡as &l Cornerc)o Inlsrnaclonal ProducclónMundialde FrutasProc€3¡da¡. Fue¡le: FAO C3¡drrosi Corpdácrói Coto.nbrá ¡ntema. Fue¡ús FAO Célcubs: Cdporácón Cdoriüa. Int€r¡adxüf:.. +13. Gondicionesy Requisitos. Tendenciasde la Reglamentaclón Orgánlraclón Mundlal del Comclc¡o. Cartlf¡cadón y Gornerclo. Obietivo:. Obligatorio. FGaranttsar la Inocuídad d9 los allmenlos (Sfüdl 'Evllar ol lr¿ude (pesas y med¡das) rBuscar ¡a cgnserv¡clón del medio ambi€nte y condlc¡olres ót¡c¿s de p,-oducc¡ón. -Codom¡dad 'ConfoÍÍldad -Confom¡dad. con r€qu¡3itos SPS con ¡ineamlontor BPM (BPAI con llnoami¡ntot IIACCP. Voluntano . Conlormldad con llneamlentog lso 900trz3 . Conlorm¡dad pemianente con 16 regulsilos del producto . Conformidad con los requ¡3ltor ambl€f alea. Herramier'rtas: . A¡mon¡zación ds Normas - Dellniclón do s¡sterñasde evaluación equ¡valenles. rso 14000. Códex Al¡mentar¡us (BPM, BPA IIACCP), lSO, IFS,AM. {. Caracterfst¡cas y Tendenc¡as del l¿lsrca& Estados Unidos. Característlcasy TendEnc¡as Mercadode EstadosUnidog. .. 274 m¡lodesde habftantes(bs¡ d€ o!ómÉnto: r%/ru¿l). .. L¡ poblaciJnhispanay ¿61ática repres€ntanel 12% y 4% btal ¿ctuaty sérádd 25% y 9%, en d 2050. . Ingreso 9er c¡ápftaUsl 20.120(1998 . Ef corqrno per cápfe de fruE y v€rdur¿slt& ¡.nr.'|d 2{% ent¡e 1982y 1997y pasár¿de 12Okg!, hoy a 132kgs. rn el 2(n5 . Tenderri¿s m¡is importañes: Procluctosruevos f €ró616 Productosorgánicos,tüdrcFh-i'ls o d€ ¡ncmadiro PrDductosprecort¿dosy cor6lir|o ñrr¿ del hog.r ": Y18. 378.

(8) Exptoraclón de l'/brcados M.rEifolo0f'. DE MERCADOS EXPLORACION. ^ll¡,rdta. ?rqr{.ü'td. Caltarloa. T.R\rñ. lltrE .. al 9rst\do cro. tuuaE'rÑqÍ.n. . Tamáñoy Dinámicade la D€manda (cdnúno !.f c¿p¡l! !8. t ¡¡ d. ct!.¡n¡tno. d.l co.rsutrDF¡ c9rla). Advot. flRrfio y dtnámk¡ poi üdlna dt .. lt|ado/fl.adb. .. ae¡rB .t.ñ. hu.ro.. .. d m@. oroltunll(Es c i|lÉ pú'¡ÉrrtÉ F Fc<lBlG. . Tameñoy Dnárnlcede las lmpofládones vs. f-¡. No|Jñ.o da E |'gorEdnÉ. d. oÉnlalb. ó b! ltrlFÉdorE). . Afficlivo Económicodel Negpclo OÉ. (l C¡!.{tbnüo d€¡Vo¡¡F. 'r. Ta!á d. C.d¡Lt. d.¡ váL. ó b¡. '*:r il. . .. &sd. cB¡r.4rro. Oq¡rn5¡i6. o6. d ñ¡d¿i dl. r r. EEld¡ Y. rtsinc OtqtJr¡.!¡d d: .rüj!. .. oFdünrd¡dé á ñ¡¡dt¡É' cp.dú.d d. hnoddi-e Y'. ¡.{ü¡. Tamaño y Dlnárnlca de lÉ lmportacionds Frut¡¡ ffotlc¡L. y Eraalú¡ Fr¡.(¡¡ ó Er \¡doDn v¡, fE .b crdñr..ro InForldd¡. ¡Ll. (151r.1. Tam¡fio y Dlnánlca d€ la3 lmportaclones. Tamañoy Dinám¡cade la Demanda coÉrú. ¡qt|t6 (b m4lrb odrbno, .o¡!ra. rg. Tamañoy Dlnámlcade la Demanda .L Coít r.i¡clül Frut¡ R...¡t Cds|¡rn 9.r s¡pl¡ v3 T¡. d. q.d|lbtio Coi.uiD Fr CaCn. rdnáño ñáyü ql€ d prEr¡€dioFo. Tamio y dñ¡mlc, t|.mr al. yE¡ül..¡ Fdtct. Frd¡. rrorlc.¡. Éf c¡¡Dtl¡ v. l¡r¡ d. otc''i.ñlo c¡í!!rF t r o¡di.. yE¡ü¡c¡. f ñ.B Fr|l¡. lrept*¡ vú¡rn Y., trn (b Ca.l¡!|nto d. ll¡ lúFrt .lomt. d.l. !t ¡! t¡. ¡¡. 379. 20.

(9) Fruta3 Frescag con Oportunldadea Comerdales - Msrcadodo Eládos Un¡dos. Frutas con Oportunldad€ do Negoclo. Comp€tgnciay Accaso al Mercado Estados Unidos. Frut6 F ssca3 con Oportunldad€s Comerciales de Colombiaa Estador Unidos Alulado con base en la edmblbllidad. Fn¡ta3Prcce3ada3con Potenclaldo Export¡ción' En @n¡rrya: Mandarina,Mezclasd9 nerenjay toronja,mango, banano,pastasy purésds pspay¿y guayaba Deshldratadas: Mangoy guayabe,ur¿s, Tafianndoy coco. MORA. Congaladas: Mango,piña y tr¿mbuesa Jugo¡ y pr.¡lpt5: NarBnja,manzána,uva, lima,lifnóny t€yas '.qtsbiar4úñdr¡-rd,'¡.. {a. 380.

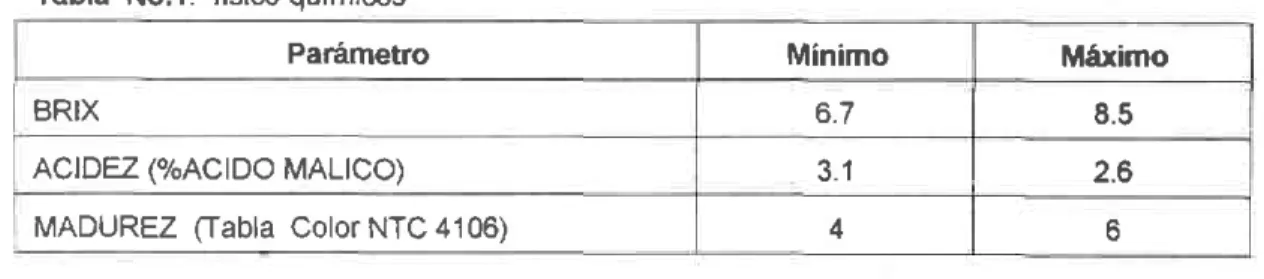

(10) EN COLOMBIA AREAY RENDIMIENTO. General¡dádos /. R.conoddá en los ñertádc6 nacio.lal€s € i emadona¡es Pre!.nla uñ sr-¿ñ ñltn rD de v¿ñ.d!t'¡'s qL€ son dás¡fcadás e¡ doá lr¿nóes grrrpos d!l€.s y .o dl¡lcls. /. Oé ámp¡b u'o agrorñduslrial 3ñ ju9o3, pu¡p€s y mernÉladás 1, v¿n€€d d€ castl¡a Presañla un conslfno en f¡esco .ás nr/¡o óeb'do a su alo nrt€l de aod¿. aun lá ltuE qLrees adqunda en f..co F€s€ Fü á19ÚñtF de p¡@sarn€nlo .bñésl¡co. -AÉ. +úsb. 246 tr6. 6e -3. 38. -¡o -. en. tu. si'- M. -. @. ú1. s$. 7 S - -7 r ' r i. Castoy consumod€ hogaresen las ciudadescapitales de Colombia. CONSUMO NACIONAL APARENTE Consumo Aparentede Mola C¡frasen Toneladas 1996 1998 '1999 2000 ú 227 aa,121 50.327 f¡.684. Mofa Crlc¡ñlcntoA¡rual%. 19,37. 5,62. 5,62 Tol¿ly promed¡o de 15ciudadescompárables r". ¡g. INDICEDE ESTACIONALIDAD. A nivelnacional€l tot¿l cl€la producoóns€ d€stina a le preparac¡ón dejugos,jaleasy dulcEsa n¡velde hogaresy al proc€sam¡€nlo¡nduslná|,de¡ido a que la mor¿de casi¡llap6€e bajo conte¡ido de azúc€r (6.8a 7,8gr¿dosbrix). La d€mandaagroindultri¿lcl€nofa cr€(Nó€n prorn€ctiol0% anu€ldurent€la décadadé los noventa,sin embargo,las proy€ccionesde la eñ un industria esl¡menqug€stiatrasadlsminu¡rá 50% Dar¿l¡rs gróximos5 años.. FEú: SPSA C&¡¡. CCr v36. 381.

(11) tNotc DoResEcot€ülcos. EXPORTACIONES COLOflBIAI{AS SEGUN DESNNO. 'j. st. PRODUCCIONMUNDLAL DE MORA I 992 . I 996 (Mile6 de ton€lad¡s). A ni\€l ¡¿terrucio¡¡ald¿á det 90% óe b prodrlÉ¡ió¡l d€ mor¿s€ destira a su Droc€É¿rironbEl consur¡o en fÉco cdño fnna de ms€ t¡endee aum€ntaroaraÍbres dulc6. PX. 'r. 39. Estaciqnlidad de la ofena mundial de mora, segri'nmercado de dcstino. v40. IMPORTADORESDE MORA . Estad6 Unidos es el prir'rcipal¡mportadorde frambuesas, zafzan]cras y mocas a n¡vei mund¡al: se ebastace de Chile, Ccta Rica, Guatemala, México, CobmtÉ y Cef}adé. Este p€is pasó de ¡mportar46.176 loneladas en '1991 a 58.947 tqldadas durante 1997, con una bsa de crecimienlo d3l 3,5% arual, de las cuales wa del 1& cüysiEx¡nde a mora..

(12) IMPORTADORESDEMORA. D(PORTADORES ' Chlle: L¡s exportaclor€ al mercado auropoo s€ hln $¿ntar¡tdo rElaihrarrEít estabb. .lr¡deilú & 55 tonglads do ñor¡" Al nFrca.lo egtador¡ntdeme 3r erporlarcn &51t0 torrgbd¡s cr 1997, co.no ft¡t¡ congelad¡ .n uñ 90tÉ y pr9s9rdr.or un c¡sdm¡gnto &l 17,4X pa9Í'¡od¡o ¡nu¡f (fur¡nte los novont¡g. Su part¡clFtrc¡ó.r fue dg¡ l¡l% on lar irpo.t clq!€! d. Est¡dos Unld6 en t997. Chllo €xportr mor¡ dulc¡ Fra 9l consumo en la |Desa dur¿nta loc ñar€a de enaroa lbfll.. . Lás rrrportacbn€s de lrambu€6a6, záaamoras y nE|¿s de la Ur*á¡ Euroo€a Dasaro¡ de 14,707 ldr€Ha en lgot e 32.450tdl.ladaE d$óni6 1S97, con ur¡a ta6a & crsimiento prorn€dio anual del 14.1 . ' El 6:¡%dd volu¡D€nimpdta& provisned€ p€199s¡E coíurúlar*E y el 17% de pa¡s6 miGri$ros de la t.hth. . Los pnñcipales pa¡se6 extlecomunit¡vio€ pror¡edor€s de mor¿ son Polcnia. Hunoría, Rúnaú, Ywoslavia, que odndion co.l la pod{rión intem¿, y Chile, que ll€ga enlt€ €rEro y abrilT,.'. *;'. v43. EXPORTADORES. EXPORTADORES. . Guatemala. . Costa Rica. Duratt 1997,e¡porló l,l0lonalqdar de mor¿sy firñbuaaa¡ al tn ft¡do do b ljnlón Eurqpea y l.30il tonalad¡¡ r Est¡do¡ Unldoq pan¡cipando con al 0,5% en el pñnero y con cl ?A en el ragundo, l¡! e¡f¡o¡ltclonet haci. la Li.lóñ Eurogó c¡Elo¡on 640% proíEdlo anual y hoc¡a Unldo! dt ur 50.3%. Oc.d€ 1996 h d€mrnda Éo h. vdo d€ct dr po¡ el h.¡largo del hongo Cl/cbl¡porr cayal¿nentla en un embarque de lr¡mb¡taas.. Las erportacione¡ hrclá la Un¡óñ Europ€a pE3enof|d. ts1.slonalad.3 en 1991. 28lonal¡d¡s dur.nte 1997, preicnt ndo una tar¡ d€ c¡€clmlañtodal 45%anu¡l. Las erpoñacion$ al mercado a¡tldounidanle pasaron de l0 ton. a 138 ton. ao el nrl¡rm Der¡odo.. &. *¿s. Paacl€ InLñacloiala¡. ;,. a6. Pr.clos ¡ntornaclonales en Rcho Unldo. aD lot Arga¡a3. -r}|!!-¡¡Ffl,-¡-. -;. 383. 48.

(13) coflcL¡JsrolGs MERCAI'O INTERMCFNAL. UEFCADONACIONAL (: prü¡sih lE srib rúc * rbrlrb hl¡tha I4*b. prf r oEltn¡i¡ fr dr.&5 Fbrú úr. b. !ÉrÉ úc!.i!¡b c¡ür. 5 i5o E !t EÉts dd .ú¡!, En cl rEcado r{¡Írinal g| a csio pe .l'n í b b r'ú¡ irb ca& @r¡¡li(bd Fa y q!tsó. df! cú¡ncrÉsladÉn d! prcd¡É Frc-(b F¡E dé rnff! üránl¡ l, vlria¡r¡ rb í*rn¡r6 d. k concÜlh& y E!q. y ür. .ri! mdú d€ EsbdG ur|tb .. .H, 6¡r Ó ch5b. rÍ€s¿€ er 106$E brÉ.L qs .!rp.f .¡n ¡ *¡ryrce qEltnat¡ y a¡!oCostá Rlrá,. r:r llE c¡lÉ rb ('Em D'laÉ FrnrEñ tEdle. rrr.ib tE rb t¡ hoo.B !r*¡!b b Fü ¡r cq¡¡¡o átsEt¡É. ifbúr ó Eú& dr¡ttb Y d h¡b y (Eftb É rddr EE¡tk coíE htr ó E ¡iÉ L¡ nEr¿ ¡ da ld¡t .r LrE ü! E!¡¡¡rE gitl r - 'Ébb (qrb. ¡.r dli.mÉó crrE t¡rb é rE . d-EIr cErqb. ¿ rEfE¡E naic¡Eó!. i|qF!¡l¡.. n (D. (¡¡a* F. (Ú¡/rD rb l¡,b ó, É, rd..fd. .ó4,. €.ú g.¡¡4 ¡b-..u{ri gt$ t $.ürÉr srb4. orSE(lr ¡| crl¡o art BÚ cdrrEr¡¡ sr ad¡brr or ÉE 14--cF hsE¡rór q r r|E@r. t trcúE b q¡ r uú rb bjE|E. ú Er.te h.i d E b d. fErE¡dh rdÉ¡c cor b |t¡¡'. ó w¡É(b ü¡€. Fár¡ tuia ÍÉcá h Firitsd adá gl d <|!sdo y pi¡ Plt¡ ParE cl rfEdo arrp* !¡tr!l aElri(E lr ¡ 4¡ (b b oPün¡tg dErlsla cr b tb .l ruEado .6Eü'|l¡iddEé (Ír cEítd fEsrüo APftÍl t Éat|tL :(la! {.!¡¡.b F (|. 8otÉaá. pÉr d lc¡( \álé iL Só{re y b S.E¡ u!¡rd.. (. 4 a9. COLOIIBTAFRENTEA LOS MERCADOS HORTOFRUTíCOIáS. &r'. & ii. +sz. ¡r. Evoluc¡ó¡ de¡ Soctorde Frutason ColornHa. Evoh¡clón del Sector d€ Frutas en Colomb¡a Comdtlo Efottor. g.LrEa Corüdd. F¡NÍ45 FiESCA]g Y FiOCEIAD¡S' RllJCE OE@EiCtOYB r¡¡EA COIERC| t Erbt s¡ FaE ¡nüt¡EEE !¡¿ r¡laooEtc$! ¡& úl¡¡f/EEtlt r5.Ba r3.gt 61,4d¡ lggr r*¿ 3'r,lo/t 5¿.6qt 212rt. t*t IW ts rF t9¡ fg rú 't.o¡ú¡rLE *¡¡¡.¡r. z7.g 1t,8 25'5ó 2r,asa r5,ma 8& i.6n. 3r.61¡1 5¿6¡B 71ffi 8r,656 gl ,t6l 00,s7a 6t.00a. t. 12t¡ -35.U? -51pta an¡D {¿.rÉ d¡2a7 a6:g. i. ..._..-Fh''-.,. rol¡¡tE cEfr@rcúE*-"!g;. Áltb' a¡ar'E.D|^¡r .lb¿rr r/. l. coDdrcdüEddE¡ib. 9. 53. 384 I.

(14) Evolución del Sector de Frub en ColqnHa Ind¡cg ds F€dc a¡ Pt€ducÚor. Evohdón d€l Soctorde Frut¡s en Coloírbla Origpnda la! &rpertadones(19981. ¡{f Ef Effi. ¡A¡¡'lf,E'LFmUINIEñ.B f?Fi¡JEt€'1"¡gr!¡E. & i! ss. Retos para el Sector Hortofruücola. Rdos para el S€(lor Hortofruticola Colombiano. ¿ PRODUCÍVOS /Controlar estacionalftid y reducir voblililad de pt€cbs. I. ESfRATEGICOS / G€n€r¿rcdrsd|lc. dr brño de una V¡r¡on& l-arlo Plszo. /Aplkrar tec¡¡otogiasblandas para aJnrgnla¡ 9fc¡d|c¡a an producDftiny comeEialbaciifi. /c!!Er ogt Lh€s E3F¡É'qcas d6 AcdÓnindu),E ¡to d€¡lr úr aand ó. c|Dú¡doa oer¿ dtsoüdar vr¡tajat comgsüü\¡as. Ó /Geflerar, valida¡, ajustar y tsansbÉ bcndogb producción, cosecha, postDsgcf|a y tra¡8fofi¡adh. siguieño tendenciasint€r¡acionales {o.g'i@, ceüótd'r'c.). /T¡at¡¡*r Porcaó.o¿! PrdlCiv¡3 ó¡rAal€rilÉ ¡l¿ Corp.dü,lded / CoüóIdár .ghrÉndon€ t4r€setial€c regiorlal€s{¡lab.!co¡nopbbfdúa pa|"¿cDrBolióa¡ / Ub ís€do! rqÍ¡do e ha P¡bo5 D€adbifcE É!¡tseiár 4rtÍ('3 r'^¡rlp|iár FrodEiL. .úPdó€. Pñ @Ia. Golomblano. /lmplemebr ristemas de as€gur¿lÚqfD do h ca¡&d ógade la si€mbia hasta e¡ consumidd. aá. /Consolidar sistemásd€ @.lilrlrciróñ de cá|idP.ó. R.tc. püe el Sec¡d HortofflJtfcola Colombiam. 3"CO ERCTALES /N8oociar admin¡gib¡üdadesen m€rcados ds (btiño. 4. DEINVERSIO. /Jalonar inversiónpúbl¡cay privada. de ht€graciSn cDmercia / Fortalecer AgricJltJra por conbáto /Adredos. / ldentificar Agonegoc¡o$ tac't¡bl€stécnba financieEmente. /Mesiñcar uso @ s¡sterras ¡nformac¡ón de precios € ¡nt€{bencia d€ m€rcados lcamFñas de pmnEión y posicbnamiento óa pfDorrdos co|ornDlafx)s E. €. ii. v59. 385. 66.

(15)

Figure

Documento similar

Ahora también prestamos nuestros servicios bajo la modalidad de telemedicina para tranquilidad y seguridad de sus

Esta técnica de puesta a tierra tiene muchos beneficios para la salud.. Se ha demostrado que la exposición al frío aumenta la inmunidad, reduce la grasa y mejora el estado de ánimo

• Si una transacción previs- ta cubierta posteriormente da lugar al reconocimiento de un activo no financiero o un pasivo no financiero, o una transacción previs- ta cubierta

Es decir, aunque pueda parecer difícil de entender, un heredero residente en España tendrá que declarar y pagar impuestos también en España por los bienes y/o derechos recibidos

D: Conector del cable de carga D: Conector del cable de carga E: Botón de conexión E: Botón de conexión F: Compartimento de las pilas F: Compartimento de las pilas G:

El siguiente paso de la producción se realiza en un formador de tubo, máquina que toma varios rollos de papel y de otros materiales, y los combina sobre un formador rígido; se

Por ello, MULTIVAC Marking & In- spection, además de su pionero etiquetado Full Wrap, ofrece ahora otras dos soluciones de marcado sostenibles y de gran calidad para

Servicio de conectividad a Internet y mantenimiento del equipamiento informático de la red de telecentros de la Diputación Provincial de Huesca, de acuerdo con lo señalado en el