UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES – PUYO”

FACULTDAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA

TEMA:

PROCEDIMIENTOS DE CONTROL INTERNO COMO APOYO A LA GESTIÓN FINANCIERA DEL SINDICATO DE CHOFERES PROFESIONALES DE

PASTAZA, PARA CONTRIBUIR DE FORMA RAZONABLE AL

CUMPLIMIENTO DE LOS OBJETIVOS INSTITUCIONALES.

AUTORA: AGUIAR ZUMBA MERY TATIANA

ASESORA: DRA. POVEDA CÁCERES MYRIAM INÉS

AMBATO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Señorita Aguiar Zumba Mery Tatiana, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A de la Facultad de Sistemas Mercantiles, con el tema

“PROCEDIMIENTOS DE CONTROL INTERNO COMO APOYO A LA GESTIÓN FINANCIERA DEL SINDICATO DE CHOFERES PROFESIONALES DE

PASTAZA, PARA CONTRIBUIR DE FORMA RAZONABLE AL

CUMPLIMIENTO DE LOS OBJETIVOS INSTITUCIONALES”, ha sido prolijamente

revisado, y cumple con todos los requisitos establecidos en la normativa pertinente a la Universidad Regional Autónoma de los Andes –UNIANDES-, por lo que apruebo su presentación.

Ambato, Marzo de 2017

__________________________________

DECLARACIÓN DE AUTENTICIDAD

Yo, Mery Tatiana Aguiar Zumba, estudiante de la Carrera de Contabilidad Superior, Auditoría, C.P.A, de la Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A,

son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Marzo de 2017

_________________________________

DERECHOS DEL AUTOR

Yo, Mery Tatiana Aguiar Zumba, declaro que conozco y acepto la disposición constante en el literal d) del Art.85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Ambato, Marzo de 2017

_________________________________

DEDICATORIA

Este trabajo se lo dedico a Dios, que es el ser quien nos guía y nos cuida en nuestro proceder, a mi familia, en especial a mis padres, mi hermana, mi hermano que son una luz eterna en mi vida y en especial a mi hija, quienes me supieron apoyar incondicionalmente enseñándome que el esfuerzo, el bien y la verdad es el mejor camino para llegar al éxito.

A mis amigos quienes fueron testigos de mi dedicación y empeño en el desarrollo del Examen Complexivo. En fin a todas aquellas personas que con sus frases de aliento y felicitación no me hicieron desmayar en este objetivo.

AGRADECIMIENTO

A mis padres, mis hermanos y mi hija, quienes a lo largo de toda mi vida han apoyado y motivado mi formación académica, creyeron en mí en todo momento y no dudaron de mis habilidades.

A mis profesores a quienes les debo gran parte de mis conocimientos, gracias a su paciencia y enseñanza y finalmente un eterno agradecimiento a esta prestigiosa universidad la cual abrió sus puertas a jóvenes como nosotros, preparándonos para un futuro competitivo y formándonos como personas de bien. Los resultados de este Examen Complexivo, están dedicados a todas aquellas personas que, de alguna forma, son parte de mi culminación.

ÍNDICE GENERAL

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DEL AUTOR DEDICATORIA

AGRADECIMIENTO ÍNDICE GENERAL ÍNDICE DE TABLAS RESUMEN

ABSTRACT

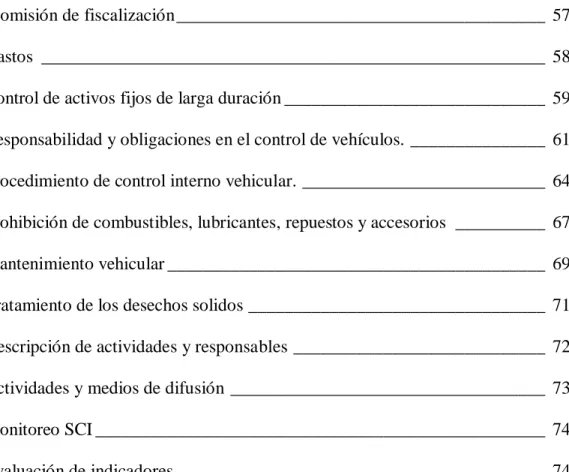

El control de activos fijos de larga duración ___________________________________ 59 De las responsabilidades y obligaciones en el control de vehículos _________________ 61 Procedimientos de control interno para el control vehicular _______________________ 64 De la provisión de combustibles, lubricantes, repuestos y accesorios ________________ 67 Del mantenimiento vehicular _______________________________________________ 69 Del tratamiento de los desechos sólidos ______________________________________ 71 Información y comunicación _______________________________________________ 72 Monitoreo______________________________________________________________ 74 h) Conclusiones _________________________________________________________ 80 Recomendaciones _______________________________________________________ 80 i) Fuente/Bibliografía

j) Datos personales

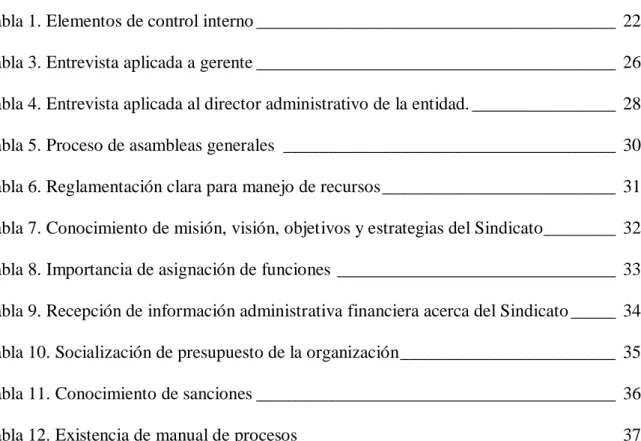

ÍNDICE DE TABLAS

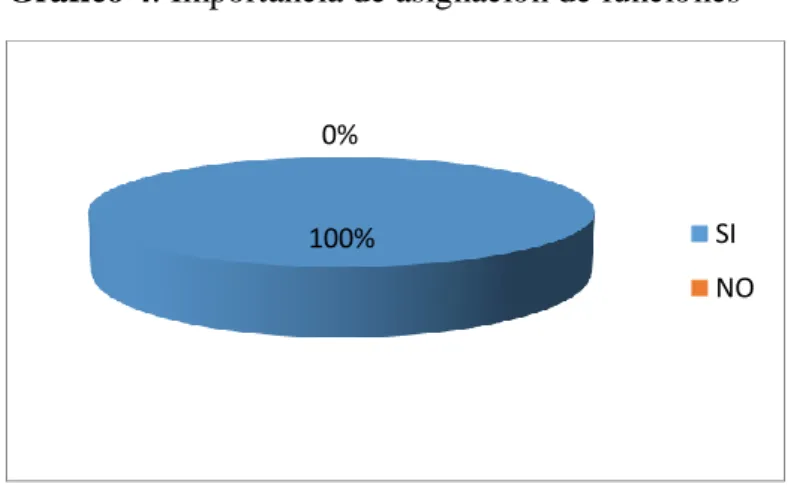

Tabla 1. Elementos de control interno ________________________________________ 22 Tabla 3. Entrevista aplicada a gerente ________________________________________ 26 Tabla 4. Entrevista aplicada al director administrativo de la entidad. ________________ 28 Tabla 5. Proceso de asambleas generales _____________________________________ 30 Tabla 6. Reglamentación clara para manejo de recursos __________________________ 31 Tabla 7. Conocimiento de misión, visión, objetivos y estrategias del Sindicato ________ 32 Tabla 8. Importancia de asignación de funciones _______________________________ 33 Tabla 9. Recepción de información administrativa financiera acerca del Sindicato _____ 34 Tabla 10. Socialización de presupuesto de la organización ________________________ 35 Tabla 11. Conocimiento de sanciones ________________________________________ 36 Tabla 12. Existencia de manual de procesos ___________________________________ 37 Tabla 13. Satisfacción de los controles básicos para el cumplimiento de los objetivos del sindicato _______________________________________________________________ 38 Tabla 14. Difusión de importancia de aplicar procedimientos de control interno ______ 39 Tabla 15. Procedimientos de control en el sindicato de choferes profesionales de

ÍNDICE DE GRÁFICOS

RESUMEN

Las empresas y organizaciones tanto del sector público como del sector privado requieren para el ejercicio de su gestión administrativa y financiera de instrumentos de apoyo que les permitan realizar las diferentes actividades planificadas conforme a las leyes, normas y reglamentos que constituyen el marco de referencia para el accionar de cualquier tipo de empresa, en este sentido es necesario que los Gerentes, Administradores y Directivos de la entidad, diseñen e implementen herramientas de control que contribuyan al logro del objetivo administrativo de asegurar en cuanto sea posible la conducción ordenada y eficiente de la empresa.

El presente trabajo investigativo plantea la problemática existente en el Sindicato de Choferes Profesionales de Pastaza, concretamente en el área administrativa – financiera, la misma que hace referencia a la carencia de procedimientos de control interno y las dificultades suscitadas por la misma.

Se aborda un marco teórico de las principales variables estudiadas. El marco investigativo se ha realizado mediante la interacción de la autora y los directivos de la organización. Se ha realizado entre visitas al personal y observación a los aspectos investigados en la institución.

Finalmente, con los elementos antes descritos se ha diseñado un esquema de procedimientos de control interno, a través de una redefinición y estandarización de procesos y diseño de un sistema de control, que contribuya a mejorar la gestión financiera del Sindicato de Choferes Profesionales de Pastaza, y que coadyuve a la consecución de los objetivos institucionales.

ABSTRACT

Businesses and organizations in the public sector as well as in the private sector, require for their administrative and financial management, support instruments that will allow them to do the different planned activities conformed to the laws, norms, and rules that constitute the reference framework for the work of any type of business. In this sense it is necessary for Managers, Administrators, and entity Administrators to design and implement control tools that contribute to the goal of the administrative objective of ensuring as soon as possible the ordered and efficient conduction of the business.

It is like this that the businesses require internal control procedures as a support to the financial management to contribute in a reasonable manner the accomplishment of institutional objectives. With the following research work it is presented to define and propose a new scheme of procedures in internal control, through a redesigning and standardization of processes and design of system control. It will contribute on bettering the financial management of the “Sindicato de Choferes Profesionales de Pastaza” and contributes to the achievement of the institutional achievements.

1

INTRODUCCIÓN

La modernización, la globalización de la economía, y la competencia en el contexto empresarial a nivel nacional han generado la necesidad de diseñar, aprobar e implementar procedimientos de control interno que contribuyan al logro del objetivo administrativo de asegurar en cuanto sea posible la conducción ordenada y eficiente de la empresa; lo cual constituye uno de los objetivos fundamentales dentro de la gestión empresarial.

Los procedimientos de control constituyen el conjunto de instrucciones, directrices o medios que deben aplicar los responsables de las actividades y tareas emprendidas dentro de cada proceso, los mismos que se desarrollan en función de la naturaleza, misión y visión empresarial.

Las empresas hoy en día, tienen un horizonte muy abierto y amplio, ya que cuentan con recursos empresariales, sean estos, recursos humanos, materiales, financieros, tecnológicos, y de tiempo, en donde es necesario la implementación de procedimientos de control para que los directivos, accionistas y/o dueños de las empresas puedan tener una seguridad razonable de que la inversión realizada por parte de ellos sean administrados en base a principios de eficiencia, eficacia y economía, lo cual hace indispensable para las empresas el contar con esta importante herramienta de control interno.

2

a) Tema

PROCEDIMIENTOS DE CONTROL INTERNO COMO APOYO A LA GESTIÓN FINANCIERA DEL SINDICATO DE CHOFERES PROFESIONALES DE PASTAZA, PARA CONTRIBUIR DE FORMA RAZONABLE AL CUMPLIMIENTO DE LOS OBJETIVOS INSTITUCIONALES.

b) Problema que se va a investigar

Antecedentes investigativos

El sindicato de choferes profesionales de Pastaza Filial de la federación de Choferes Profesionales del Ecuador, constituido mediante acuerdo ministerial N° 3666 del 17 de mayo de 1955. Institución jurídica de derecho privado, que se regirá a la Constitución Política de la República del Ecuador, Estatutos, Reglamentos Interno y Reglamento de elecciones aprobado mediante acuerdo ministerial N° 0049 de fecha 19 de marzo del 2010.

Su actividad principal es la de formar profesionales conscientes de su identidad en base al cultivo de valores, cambio de actitud, y verdadera toma de conciencia y alcanzar una verdadera excelencia educativa en el nuevo conductor profesional, con lo cual la provincia de Pastaza garantiza de forma razonable que su parque automotor estará conducido por profesional con una formación de calidad, tanto en su nivel académico como práctico: La alta demanda de estudiantes que se inscriben para los procesos de formación de Choferes Profesionales, ha generado que el Sindicato de Choferes Profesionales de Pastaza, se desarrolle en su más amplio sentido, tanto en el tamaño de la organización, en el aumento de sus recursos: materiales, humanos, financieros, tecnológicos; así como también por el aumento de las transacciones financieras dentro del componente Escuela de Conducción, que ha generado un incremento en la gestión financiera de la entidad. Situación que requiere de la presencia de procedimientos de control interno a fin de garantizar de forma razonable el cumplimiento de los objetivos organizacionales.

3

eficiente de la entidad y su impacto en las organizaciones como se demuestra en líneas posteriores.

En la Universidad Estatal Península de Santa Elena, con su facultad de Ciencias Administrativas, carrera de Contabilidad y Auditoría, la estudiante “Gloria Jessenia Villao González, ha realizado su trabajo de titulación previo a la obtención del título de: Licenciada en Contabilidad y Auditoría, con el tema: “Manual de control interno para el área contable del Sindicato de Choferes Profesionales Escuela de Conducción de Santa Elena provincia de Santa Elena año 2015”., en donde su contenido principal se refiere al desarrollo del manual de control interno para el área contable de la escuela de conducción de Santa Elena, Provincia de Santa Elena, en donde se detalla las principales funciones y responsabilidades de los empleados, políticas contables, procedimientos y normas que se deben cumplir en cada labor.

En la Universidad Regional Autónoma de los Andes “UNIANDES” con su facultad de Sistemas Mercantiles, carrera de Contabilidad y Auditoría, la estudiante “Lasso Macías Griselda Ernestina” ha realizado su trabajo de grado previo a la obtención del título de: Licenciada en Contabilidad y Auditoría, con el tema: “Manual de control interno a la gestión financiera en el área de Tesorería del Gobierno Autónomo Descentralizado Provincial de Pastaza”, en donde el contenido principal comprende el establecimiento de procedimientos de control interno al procesos de Tesorería de la Corporación Provincial de Pastaza, en base a los componentes de control interno establecidos en el informe COSO; que son: Ambiente de Control, Evaluación del Riesgo, Actividades de Control, Información y Comunicación y Monitoreo.

Situación problémica

4

ámbito del control del área financiera, mismas que han limitado su desarrollo, entre ellas tenemos:

La ausencia de procedimientos de control y el riesgo inherente en los gastos innecesarios e injustificados.

Ausencia de firmas de responsabilidad en los comprobantes de egreso con su respectiva documentación de sustento.

La ausencia de procedimientos que garanticen el control de inventarios, tanto en su custodia, almacenamiento, traspaso, enajenación, baja e identificación.

Desactualización de manuales y reglamentos relacionados con el control de las recaudaciones y gastos por venta de servicios de la escuela de conducción.

Limitado control interno en general

Problema científico

¿Cómo contribuir al mejoramiento de la gestión financiera del Sindicato de Choferes Profesionales de Pastaza y cumplimiento de los objetivos institucionales?

Identificación de la línea de investigación

Gestión de la información contable

Delimitación del problema

Objeto de investigación: procesos de control interno

Campo de acción: gestión financiera del Sindicato de Choferes Profesionales de Pastaza.

c) Justificación de la necesidad, actualidad e importancia del tema:

De acuerdo al autor (Jarrín, 2015), se define al control interno como:

5

El control interno de las organizaciones implica el adoptar métodos, estrategias y procedimientos de control interno, que contribuyan al logro del objetivo administrativo de asegurar en cuanto sea posible la conducción ordenada y eficiente de la empresa, el control interno no está dirigido exclusivamente a actividades que comprometen recursos financieros, sino a todas las actividades de la entidad, que tienen que ver con la confiabilidad, integridad y oportunidad de la información en forma oportuna, la confiabilidad de las cifras presentadas en los estados financieros, el cumplimiento de leyes y regulaciones aplicables, la protección de los recursos de la entidad, contra pérdida, despilfarro, uso indebido, irregularidad o acto ilegal, y promover la eficiencia, eficacia y economía en el uso de los recursos organizacionales.

En tal contexto es importante la adopción de estas herramientas de control, ya que mientras las empresas dispongan de más instrumentos de esta naturaleza, se estaría asegurando de forma razonable cumplir con los objetivos planificados por la empresa, coadyuvando al éxito empresarial. (Jarrín, 2015)

d) Objetivos

Objetivo General

Establecer procedimientos de control interno como herramienta de apoyo a la gestión financiera desarrollada por el Sindicato de Choferes Profesionales de Pastaza en el año 2016.

Objetivos Específicos

Fundamentar teóricamente el control interno y la gestión financiera tomando los criterios de reconocidos autores expertos en estos temas.

Evaluar el sistema de control interno y la gestión financiera con el que cuenta la entidad.

6

Idea a defender

Con el diseño e implementación de procedimientos de control interno caracterizados por lineamientos, medios e instrucciones, se contribuirá con la mitigación del impacto a la gestión financiera desarrollada por el Sindicato de Choferes de Pastaza.

Variables de investigación

Variable Independiente: Procedimientos de control interno

Variable Dependiente: Objetivos institucionales

e) Fundamentación teórico- conceptual de la propuesta

1. Aporte teórico

1.1. Control interno

Hay muchos criterios y conceptos de control interno, y la importancia que implica el mantener un sólido sistema de control interno dentro de las organizaciones, que las organizaciones, empresas tanto del sector público como también del sector privado cuenten con un sistema de control interno, el mismo que debe estar funcionando dentro de la gestión desarrollada por las empresas u organizaciones, garantizará de forma razonable la consecución de los objetivos planificados, en este sentido el adoptar por parte de los directivos, inversionistas y dueños de empresas la implementación de herramientas de control interno es muy importante para administrar los riesgos, y de esta forma mitigar el impacto negativo en el cumplimiento de metas y objetivos.

Entre los principales fundamentos teóricos de control interno, que contribuirán al desarrollo conceptual de la propuesta en la siguiente investigación son:

1.2. Conceptos e importancia

1.2.1 Conceptos

7

Así el sistema de control interno se lo puede definir como el plan de organización y procedimiento que adopta la administración de una entidad para ayudar al logro del objetivo administrativo de asegurar; en cuanto sea posible, la conducción ordenada y eficiente de su negocio, incluyendo la adherencia a las políticas administrativas, la salvaguarda de activos, la prevención y detección de fraudes y errores, la corrección de registros contables y la preparación oportuna de información financiera confiable. (Álvarez, 2005).

De acuerdo a otra perspectiva, la administración es responsable de mantener un sistema de contabilidad adecuado, que incorpore diversos controles internos con la amplitud apropiada al tamaño y a la naturaleza del negocio. El control interno de una entidad y órgano comprende el plan de organización y el conjunto de medios adoptados para salvaguardar sus recursos, verificar la exactitud y veracidad de su información financiera, técnica y administrativa, promover la eficacia de las operaciones, estimular la observancia de las políticas prescritas y lograr el cumplimiento de las metas y objetivos programados. (Mantilla, Control Interno Informe COSO, 2011).

Así por se conoce que la filosofía del control cuál es su propósito, cuales son los principios básicos a que se somete, sus diversas modalidades y formas que admite, estarán partiendo de este supuesto elemental en el que para que haya control es menester no solo que se comprenda la necesidad real de su existencia, sino que se subentienda también la convicción de que solo sometida a principios constitucionales básicos podrá desenvolverse y desarrollarse la acción institucional dentro de un estado (Maldonado, Auditoría de Gestión., 2011).

8

de objetivos y metas, dicho proceso busca asegurar la consecución de los objetivos (Mantilla, Auditoría de Información Financiera, 2011).

Por tal motivo, es imposible imaginar a una organización o empresa que esté exenta del control. Éste es indispensable en todas las organizaciones para lograr planes y objetivos. Y surgen preguntas: ¿qué factores hacen importantes el control para los administradores y sus organizaciones?, ¿cuánto control deben ejercer los administradores? (Rodríguez, 2010).

Para el autor (Rodríguez, 2010) el control es:

“La decisión administrativa en área de definición, planeación y logro de objetivos, está dirigida hacia la creación de valor; las decisiones de control se adoptan como una acción destinada a minimizar las consecuencias (destrucción de valor) de las decisiones impropias o el desempeño inadecuado. Por tanto, las decisiones acerca de programas efectivos de control deben reflejar el grado de riesgo asociado con la ejecución de determinado plan u objetivo; cuanto mayor sean los riesgos originados en la incertidumbre y el costo de una misión específica, mayor debe ser la preocupación por el control” (Rodríguez, 2010, pág. 79)

Después de haber indagado en la definición de control esta se la puede definir ampliamente como un proceso realizado por el consejo de directores, administradores y otro personal de una entidad, diseñado para proporcionar seguridad razonable mirando el cumplimiento de los objetivos en las siguientes categorías: (Mantilla, Auditoría de Información Financiera, 2011).

Efectividad y eficiencia de las operaciones

Confiabilidad de la información financiera

Cumplimiento de leyes y regulaciones aplicables.

9

1.2.2 Importancia

Para todas las personas y entidades es innegable la importancia y los beneficios que proporciona el control, que de no existir conllevaría a un caos total. Hay un refrán, que sintetiza la importancia del control y que dice: “la confianza es buena, pero el control es mejor”. (Mantilla, Control Interno Informe COSO, 2011)

1.3. Norma

De acuerdo al autor (Velásquez, 2005), norma se define como:

“Un conjunto de requisitos, reglas y procedimientos que se emiten y observan en un determinado campo del saber humano o de una actividad económica o administrativa, a fin de obtener un ordenamiento adecuado que permita unificar medidas, diseños, especificaciones o cualidades para la solución de problemas de iguales o muy similares condiciones y características, que la ciencia, la experiencia o la tecnología ha desarrollado y definido hasta lograr una aceptación general. Ejemplo: la norma de tránsito indica que el límite de velocidad es de 90km/hora”. (Velásquez, 2005, pág. 45)

1.4. Acción correctiva

La acción correctiva, “se impone cuando hay una desviación o incumplimiento de la norma” (Velásquez, 2005). Así en el sector privado, la auditoria comunica las novedades a la gerencia general, para que esta tome las acciones legales o internas que considere del caso.

10

1.5. Clases de control

El control interno es muy extenso en su concepción, y justamente su aplicación requiere de conocimientos amplios y bases científicas que se enfoquen a cumplir actividades de fiscalización, asesoría y auditoría; es así que el de conformidad al ejercicio del control que se práctica en las organizaciones tanto públicas y privadas, el control interno también tiene su clasificación: por la función, por la ubicación, por la acción; clasificación que se da justamente por ser la actividad de control que se realiza dentro de las organizaciones. (Jarrín, 2015)

Para lograr mantener un sistema de control a todo lo largo y ancho de la empresa u organización, es necesario que el control interno cubra todas las operaciones realizadas por la empresa, y que no esté dirigida únicamente a aquellas actividades donde se concentra el manejo de efectivo; en tal sentido podríamos definir al control desde los siguientes puntos de vista: (Jarrín, 2015).

o Por la función que realiza la empresa

o Por quién ejecuta las actividades de control

o Por el tiempo y momento de aplicar el control

15.1. Por la función que realiza la empresa

Aquí tenemos dos clasificaciones en función de las actividades que realizan los Gobiernos Autónomos Descentralizados en el desarrollo de sus funciones, y competencias para la entrega de servicios públicos de calidad.

11

comprende el control administrativo, el implementar acciones de control a todas las actividades que realiza el Gobierno Autónomo Descentralizado. (Jarrín, 2015).

El control financiero.- Es aquel que se encarga de implementar acciones de control a todas aquellas actividades que se deriven de erogaciones de efectivo, es decir aquellas actividades que están valoradas en términos monetarios, para lo cual deberán en el departamento financiero y contabilidad, realizar los correspondientes comprobantes de egreso, los cuales contarán con la documentación de sustento la misma que debe ser, suficiente, competente y pertinente (Ibidem, 2015).

1.5.2. Por quién ejecuta las actividades de control

Es conocido por la mayoría de servidoras y servidores del sector público, que los actos administrativos y financieros desarrollados por las organizaciones en función de su gestión, en cualquier momento serán evaluados por los organismos de control.

Es así que el organismo técnico superior de control de todas las entidades y organismos del sector público es la Contraloría General del Estado, y es justamente este organismos quién se encarga de realizar auditorías a fin de evaluar tanto la gestión financiera, así como a su gestión administrativa. (Jarrín, 2015).

Es necesario hacer énfasis en que ahora es ley que dentro de las entidades y organismos públicos debe estar funcionando la Unidad de Auditoría Interna.

De conformidad con la Ley Orgánica de la Contraloría General del Estado citada en (Jarrín, 2015), esta dispone que cada uno de los Gobiernos Autónomos Descentralizados contarán con la Unidad de Auditoría Interna, que dependerá técnica y administrativamente de la Contraloría General del Estado, pero que para el pago de los honorarios y sueldo corresponde a la entidad donde está prestando los servicios.

12

El control externo en cambio es realizada por la Contraloría General del Estado, quién realiza este control con la aplicación de auditorías, ya sean estas de carácter financiero, de gestión, o exámenes especiales. (Jarrín, 2015).

1.5.3. Por el tiempo y momento de aplicar el control

Se refiere al momento o tiempos de control aplicable a los actos administrativos y financieros:

La actuación del control tiene que ser aplicado en todos los tiempos; antes, en el momento y después de que se han ejecutado los actos administrativos, una entidad que en todo momento tenga presente los controles clave, procedimientos y estrategias diseñados por la administración a fin de asegurar que los actos administrativos y financieros se desarrollen en base a lineamientos preestablecidos que aseguren de manera razonable lograr la consecución de los objetivos propuestos por la entidad. (Jarrín, 2015).

Así tenemos que de conformidad con la Ley Orgánica de la Contraloría General del Estado, el ejercicio del control interno se aplicará en forma previa, continua y posterior.

“Control previo.- los servidores de las instituciones analizarán las actividades institucionales propuestas, antes de su autorización o ejecución, respecto a su legalidad, veracidad, conveniencia, oportunidad, pertinencia y conformidad con los planes y presupuestos institucionales”. (Contraloría General del Estado, 2009)

“Control continuo.- los servidores de la institución, en forma continua inspeccionarán y constatarán la oportunidad, calidad o cantidad de obras, bienes y servicios que se recibieren o prestaren de conformidad con la ley, los términos contractuales, y las autorizaciones respectivas”. (Contraloría General del Estado, 2009)

13

Así en los actos administrativos y financieros desarrollados por los directivos y administradores, es importante que los directivos y responsables de los diferentes procesos, cumplan con los tiempos de control, ya que el cumplimiento de cada uno de ellos es de vital importancia para garantizar al eficiencia, eficacia y economía en el uso de los recursos organizacionales, garantizando de cierta manera la confiabilidad de información y que los egresos realizados por la entidad estén apegados a la ley, normas y reglamentos pertinentes, a fin de no caer en observaciones y responsabilidad al momento de ser evaluados por los organismos de control. (Jarrín, 2015).

1.6. Limitaciones inherentes al control interno

“El control interno puede proporcionar solamente una seguridad razonable de que lleguen a alcanzar los objetivos de la administración, a causa de limitaciones inherentes del mismo control interno”, tales como: (Velásquez, 2005)

El requisito usual de la administración de que un control es eficaz en relación a su costo; que el costo de un procedimiento de control no sea desproporcionado a la pérdida potencial debido a fraudes o errores.

El hecho de que la mayoría de controles tienden a hacer dirigidos a tipos de operaciones esperadas y no a operaciones poco usuales.

El error humano potencial debido a descuidos, distracción, errores de juicio o comprensión equivocada de instrucciones.

La posibilidad de burlar los controles por medio de colusión con partes externas a la entidad o con empleados de la misma.

La posibilidad de que una persona responsable de ejercer el control pudiera abusar de esa responsabilidad.

La posibilidad de que los procedimientos pudieran llegar a ser inadecuados debido a cambios en las condiciones y que el cumplimiento con esos procedimientos pudiera deteriorar el control. (Velásquez, 2005)

1.7. Enfoque del control interno “Informe COSO”

14

de personal, diseñado específicamente para proporcionarles seguridad razonable de conseguir en la empresa las tres siguientes categorías de objetivos” (Estupiñan, 2010):

Efectividad y eficiencia de las operaciones

Suficiencia y confiabilidad de la información financiera

Cumplimiento de leyes y regulaciones aplicables.

El control interno es un proceso que involucra a todo el personal de una entidad, pero que por sí solo no puede ayudar a la organización a cumplir con sus objetivos y metas propuestas, si bien el control interno es una responsabilidad de la máxima autoridad, que implica el difundir su aplicación en toda la organización, involucrar a todos los responsables de los diferentes procesos a formar parte y cumplir con los procedimientos descritos dentro del sistema de control interno, a fin de no transgredir las normas de control interno, leyes y regulaciones aplicables, que son de cumplimiento obligatorio y que enmarcan el accionar de toda entidad. (Jarrín, 2015).

Es necesario que tanto los organismos de control, así como organizaciones que trabajan en función de crear un marco de control interno y estandarizar su implementación dentro de las entidades y organismos del sector público, trabajen coordinadamente a fin de establecer un marco y/o sistema general de control interno aplicado a los organismos y entidades del sector público, ya que es justamente en este sector donde se ha detectado la mayor cantidad de inconsistencias, incumplimientos, e irregularidades causadas por la ausencia de sistemas de control interno, que garanticen de forma razonable el uso eficiente de los recursos organizacionales. (Jarrín, 2015).

15

1.8. El control interno como un proceso

El control interno es un proceso aplicado en la ejecución de las operaciones, es una herramienta y un medio utilizado para apoyar la consecución de los objetivos institucionales. El control interno definido como un proceso integrado a las actividades operativas de la entidad y es necesario debido a las condiciones que las grandes organizaciones enfrentan. Su identificación e incorporación en el funcionamiento de la entidad es importante, al formar parte de las actividades sustantivas de la empresa. El marco integrado de control interno está inmerso en los programas de calidad y es esencial para que estos tengan éxito”. (FLAI, 2004)

1.9. Lo que se puede lograr con el control interno

Un control interno sólido ayuda a la organización a desarrollar sus procesos conforme a lineamientos preestablecidos, si la entidad cuenta con un sistema de control interno bien definido para cada área de la empresa y que los procedimientos y controles clave diseñados por la dirección atiendan favorablemente a la consecución de las metas y objetivos propuestos, garantizará de forma razonable que la organización se desarrolle dentro del contexto legal que regula el accionar de la empresa; además de contribuir en la consecución de los siguientes literales: (Jarrín, 2015).

Con el funcionamiento y puesta en marcha de un efectivo sistema de control interno garantizará de forma razonable, el uso eficiente de los recursos y la consecución de las metas y objetivos propuestos.

Un sólido sistema de control interno promueve a que los procesos administrativos y financieros coadyuven al logro del objetivo de la entidad en asegurar en cuanto sea posible la conducción ordenada y eficiente de la empresa.

Contribuye a disminuir las situaciones de riesgo, implementando controles calve a fin de mitigar su impacto.

Fomenta la cultura del control entre el personal de la entidad, quiénes son parte esencial para que el sistema de control impuesto por la máxima autoridad funciones.

16

Es importante crear la estructura del control interno de conformidad con la naturaleza y actividad a la que se dedica la organización, en el caso de los Gobiernos Autónomos Descentralizados, que son organismos que prestan servicios públicos, y manejan un presupuesto constituido de recursos propios de su autogestión y de asignaciones del estado, y que es obligación el dar cuenta de la utilización de los recursos públicos mediante el procesos de rendición de cuentas, en donde los mismos deben ser administrados como si fueran de uno propio, y aplicando los procedimientos de control que garanticen el uso más racional de los recursos. (Jarrín, 2015).

1.10. Lo que no se puede lograr con el control interno

De igual manera la entidad que no cuente con un sistema de control interno, el mismo que es de responsabilidad principal de los directivos de la entidad; ya que de ellos depende el diseñar, difundir e implementar el sistema de control interno en cada una de las áreas de la entidad, la ausencia de procedimientos y controles internos clave que aseguren de forma razonable el desarrollo de procesos, traerán como consecuencia de la no aplicación de controles internos la presencia de riesgos que afectarán negativamente la gestión administrativa y financiera de la entidad, en este sentido lo que el control interno no puede lograr es: (Jarrín, 2015)

El control interno de ninguna manera garantizará que la entidad u organización llegue al cumplimiento de los objetivos y metas propuestas.

Tampoco podríamos decir que un control interno por más eficaz que sea, puede asegurar una gerencia estratégica efectiva al cumplimiento de sus objetivos y metas, y con resultados favorables al éxito organizacional.

17

No es una garantía el suponer que si las organizaciones disponen de un sistema de control interno, el mismo que de no ser constantemente monitoreado y evaluado, por ningún concepto garantizará que los recursos se hayan utilizado en base a principios de eficiencia, eficacia y economía; por lo cual se hace los siguientes comentarios: (Jarrín, 2015).

El sistema de control interno implementado por la entidad es un medio que permite a la alta dirección disponer de una herramienta de control que coadyuva de cierta manera a la gestión desarrollada en función de la misión y visión organizacional.

El sistema de control interno está diseñado justamente para disminuir aquellas situaciones no deseadas o probabilidad de ocurrencia de errores por equivocaciones involuntarias, que se pueden ir rectificando conforme la aplicación de procedimientos de control interno; lo cual procura el evitar transgredir cualquier situación de transgresión de las normas y leyes conexas.

Un efectivo sistema de control interno contribuye a cumplir con las 5 es de la administración, que son Eficiencia, Eficacia, Economía, Ética y Ecología, en el uso de los recursos tanto públicos como privados.

El control interno se define como un proceso, ejecutado por el personal de la entidad, diseñado para cumplir objetivos específicos. La definición es amplia, abarca todos los aspectos del control de un negocio, permitiendo así que un directivo se centre en objetivos específicos. (Jarrín, 2015).

El control interno consta de cinco componentes interrelacionados, los cuales son inherentes a la forma como la administración maneja la empresa. Los componentes están ligados, y sirven como criterio para determinar cuándo el sistema es objetivo. (Jarrín, 2015).

18

La definición de control interno que es el concepto fundamental subyacente de un proceso, realizado por la gente, que proporciona una seguridad razonable, junto con la categorización de objetivos, los componentes y criterios para la efectividad, y las discusiones asociadas, constituyen esta estructura conceptual del control interno”. (Mantilla, Control Interno Informe COSO, 2011)

El control interno efectivo solamente puede ayudar a que una entidad logres sus objetivos. Puede proporcionar información administrativa sobre el progreso de la entidad o hacia su consecución. Pero no puede cambiar una administración ineficiente por una buena. Y, transformándolas en políticas o programas de gobierno, acciones de los competidores o condiciones económicas pueden ir más allá del control administrativo. El control interno no asegura éxito ni supervivencia. (Mantilla, Control Interno Informe COSO, 2011)

Entonces, aunque el control interno puede ayudar a una entidad a conseguir sus objetivos, no es una panacea. (Mantilla, Control Interno Informe COSO, 2011).

1.11. Componentes de control interno

1.11.1. Ambiente de control

El ambiente de control da el tono de una organización, influenciando la conciencia de control de sus empleados. Es el fundamento de todos los demás componentes del control interno, proporcionando disciplina y estructura. Los factores del ambiente de control incluyen la integridad, los valores éticos y la competencia de la gente de la entidad; la filosofía y el estilo de operación de la administración; la manera como la administración asigna autoridad y responsabilidad, y cómo organiza y desarrolla a su gente; y la atención y dirección proporcionada por el consejo de directores; y en nuestro caso particular será el concejo municipal a través de las diferentes ordenanzas (Estupiñan Gaitán, 2011).

19

1.11.2. Evaluación del riesgo

Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales deben valorarse. Una condición previa a la valoración de riesgos es el establecimiento de objetivos, enlazados en distintos niveles y consistentes internamente. La valoración de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, constituyendo una base para determinar cómo se deben administrar los riesgos. Dado que la economía, la industria, las regulaciones y las condiciones de operación continuarán cambiando, se requieren mecanismos para identificar y tratar los riesgos especiales asociados con el cambio; dentro de la Corporación Nacional de Telecomunicaciones “CNT”, deberá identificar los principales riesgos o situaciones no deseadas que afectan a la consecución de los objetivos, para lo cual es necesario una vez identificados los riesgos, administrar los mismos a fin de mitigar su impacto (Ibidem, 2010).

1.11.3. Actividades de control

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que las directrices administrativas se lleven a cabo. Ayudan a asegurar que se tomen las acciones necesarias para orientar los riesgos hacia la consecución de los objetivos de la entidad. Las actividades de control se dan a todo lo largo de la organización, en todos los niveles y en todas las funciones. Incluyen un rango de actividades diversas como aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones de desempeño operacional, seguridad de activos y segregación de funciones.

Las actividades de control comprenden el identificar controles clave, que son procedimientos enfocados a distinguir, y verificar si las actividades implementadas por la corporación se enmarcan dentro de las normas y regulaciones aplicables (Ibidem, 2010)

1.11.4. Información y comunicación

20

de los negocios y reportes externos. La comunicación efectiva también debe darse en un sentido amplio, fluyendo hacia abajo, a lo largo y hacia arriba de la organización. (Estupiñan Gaitán, 2011)

1.11.5. Monitoreo

Los sistemas de control interno deben monitorearse, proceso que valora la calidad del desempeño del sistema en el tiempo. Es realizado por medio de actividades de monitoreo, evaluaciones separadas o combinación de las dos. El monitoreo ocurre en el curso de las operaciones. Incluye actividades regulares de administración y supervisión y otras acciones personales realizadas en el cumplimiento de sus obligaciones. El alcance y la frecuencia de las evaluaciones separadas dependerá primeramente de la valoración de riesgos y de la efectividad de los procedimientos de monitoreo. Las deficiencias de control interno deberán reportarse a lo largo de la organización, informando a la alta gerencia y al consejo solamente los asuntos serios (Estupiñan Gaitán, 2011).

1.12. Indicador

Es una herramienta que sirve para clarificar y definir, de forma precisa, objetivos e impactos, son definidos como medidas verificables de cambio o resultado, mismas que están diseñadas para contar con un estándar contra el cual evaluar, estimar o demostrar el progreso, o involución de un ente u organización, con respecto a metas establecidas, facilitan el reparto de insumos, produciendo, productos y alcanzando objetivos en común a favor de su progreso y avance. (Organización de las Naciones Unidas , 2002)

El autor (Horn, 1993), expresó que:

“Los indicadores sociales (...) son estadísticas, serie estadística o cualquier forma de indicación que nos facilita estudiar dónde estamos y hacia dónde nos dirigimos con respecto a determinados objetivos y metas, así como evaluar programas específicos y determinar su impacto”. (Horn, 1993)

1.12.1 Indicador de gestión

21

posible determinar acciones correctivas o también de índole preventiva, de acuerdo sea lo requerido.

En el momento de trabajar con indicadores es necesario establecer todo un sistema que vaya desde la correcta comprensión del hecho o de las características hasta la de toma de decisiones acertadas para mantener, mejorar e innovar el proceso del cual dan cuenta. Para lograr establecer un sistema de indicadores se debe involucrar tanto los procesos operativos como los administrativos en una organización, y derivarse de acuerdo a el desempeño basados en la misión y los objetivos estratégicos de dicha empresa, institución u organización. (Rincón Bermúdez, 2010)

En la medida en que estos sean empleados, es decir si estos son utilizados de manera oportuna y actualizada, los indicadores permiten tener un control adecuado sobre una situación dada; la principal razón de su importancia radica en que es posible predecir y actuar con base en las tendencias positivas o negativas observadas en su desempeño global. Además mediante los indicadores se consigue retroalimentar un proceso, de monitorear el avance o la ejecución de un proyecto y de los planes estratégicos, entre otros. Y son más importantes todavía si su tiempo de respuesta es inmediato, o muy corto, ya que de esta manera las acciones correctivas son realizadas sin demora y en forma oportuna (Rincón Bermúdez, 2010).

1.13. Enfoque tradicional del control interno

El control interno comprende el plan de organización y el conjunto de métodos y procedimientos que aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas por la administración.

De acuerdo a lo anterior, los objetivos básicos son:

Proteger los activos y salvaguardar los bines de la institución

Verificar la razonabilidad y confiabilidad de los informes contables y administrativos.

Promover la adhesión a las políticas administrativas establecidas

22

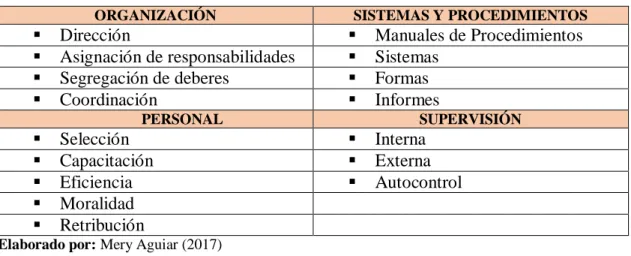

1.14. Elementos de control interno según el informe COSO

Las finalidades principales incluyen controles administrativos y contables ya explicados en el capítulo de “actividades económicas y la empresa” clasificando su enfoque bajo los elementos de control interno de organización, sistemas y procedimientos, personal y supervisión. (Estupiñan Gaitán, 2011)

Tabla 1. Elementos de control interno

ORGANIZACIÓN SISTEMAS Y PROCEDIMIENTOS

Dirección Manuales de Procedimientos

Asignación de responsabilidades Sistemas

Segregación de deberes Formas

Coordinación Informes

PERSONAL SUPERVISIÓN

Selección Interna

Capacitación Externa

Eficiencia Autocontrol

Moralidad

Retribución

Elaborado por: Mery Aguiar (2017)

Fuente: (Estupiñan Gaitán, 2011)

Elemento de organización

Un plan lógico y claro de las funciones organizacionales que establezca líneas claras de autoridad y responsabilidad para las unidades de la organización y para los empleados, y que agregue las funciones de registro y custodia. (Estupiñan Gaitán, 2011).

Elementos, sistemas y procedimientos

Un sistema adecuado para la autorización de transacciones y procedimientos seguros para registrar sus resultados en términos financieros (Estupiñan Gaitán, 2011)

Elementos de personal

Prácticas sanas y seguras para la ejecución de las funciones y obligaciones de cada unidad de personas, dentro de la organización.

Personal, en todos los niveles, con la aptitud, capacitación y experiencia requerida para cumplir sus obligaciones satisfactoriamente.

23

Elementos de supervisión

Una efectiva unidad de auditoría independiente, hasta donde sea posible y factible, de las operaciones examinadas o procedimientos de autocontrol en las dependencias administrativas y de apoyo logístico.

Como aplicaciones al enfoque utilizado en la evaluación de control interno tradicional, se agrega el siguiente anexo como guía de aplicación (Estupiñan, 2010)

Matrices de control interno

Es la herramienta en la que se pude citar la forma de pensar, de planificar, de delegar, de adoptar decisiones y resolver problemas, y de ver la organización en su totalidad.

Es una forma de pensar, porque analizando la interrelación de los diversos productos, servicios y áreas de la empresa con las disposiciones normativas externas e internas, como así también con los principios de control interno y seguridad, lleva tanto a los funcionarios, como a los auditores internos o externos y a las gerencias de las diversas áreas a preguntarse de que manera afectan, si es que lo hacen, las diversas normativas a sus procesos y actividades, o bien indagar a cerca de la existencia o no de normas que se relacionen con la mismas. (León, 2003).

Cédulas narrativas

“Es la herramienta de evaluación en la que se anotan los procesos de las funciones de los departamentos y las operaciones de la organización, usándose principales evaluaciones del grado de control” (López, 2001)

a) Metodología

2. Metodología a emplear

24

Los tipos de investigación que fueron utilizados son la bibliográfica y documental, porque la fuente de investigación han sido los libros y registros contables y documentos que permitieron una fundamentación científica del hecho investigado.

2.1 Métodos de investigación

Los métodos utilizados fueron los a continuación detallados:

Inductivo: Partiendo de casos particulares desarrollados por el Sindicato de Choferes Profesionales de Pastaza, se eleva a conocimientos generales, en razón de que analiza otros factores como por ejemplo considerar el estudio o la aplicación de procedimientos de control interno en la gestión financiera.

Deductivo: Mediante ella se aplican los principios descubiertos a casos particulares, a partir de un enlace de situaciones particulares dentro del accionar de las organizaciones, determinando las normas y procedimientos de control relevantes dentro de la gestión financiera desarrollada por el Sindicato de Choferes Profesionales de Pastaza.

Analítico: Método que investiga de manera amplia y general el problema de ausencia de procedimientos de control interno como instrumento de apoyo a la gestión financiara del Sindicato de Choferes Profesionales de Pastaza.

Sistemático: Se relacionan hechos aislados y se formula una teoría que unifica los diversos elementos, ya que permite sistematizar los procesos financieros, los mismos que deben enmarcase dentro de las normas de control interno. (Sampieri, 2007)

2.2. Técnicas de investigación

Encuesta: la encuesta se realiza para el personal administrativo que labora dentro del Sindicato de Choferes Profesionales de Pastaza.

Entrevista: aplicadas al sr. Gerente del Sindica de Choferes, y al Director Administrativo en las que se pretende recabar información inherente a los mecanismos de control que se aplican en esta organización

25

Entre otras técnicas de investigación a utilizar en la investigación se pueden citar las siguientes:

Observación directa: es la inspección que se hace directamente a los procesos desarrollados por el Sindicato de Choferes Profesionales de Pastaza en su gestión financiera, a fin de contemplar todos los aspectos inherentes a su comportamiento y características dentro de ese campo.

Observación indirecta: es la inspección de un fenómeno sin entrar en contacto con él, sino tratándolo a través de métodos específicos que permitan hacer las observaciones pertinentes de sus características y comportamientos de los diferentes procesos.

Observación participativa: es cuando el observador forma parte del fenómeno estudiado y le permite conocer más de cerca las características, conducta y desenvolvimiento de los diferentes actores dentro de la Gestión Financiera.

2.3. Instrumentos de investigación

Los instrumentos utilizados en la presente investigación fueron:

La guía de entrevista aplicada a las autoridades dirigentes, tales como al Gerente y el personal administrativo, (ver anexo 02).

El cuestionario aplicado al personal administrativo, (ver anexo 0l).

La Ficha de observación aplicada a la verificación de mecanismos de control dentro de la organización (ver anexo 03).

Población y muestra

La población objeto de estudio es de 12 servidores del Sindicato de Choferes Profesionales de Pastaza, que están directamente vinculados a la actividad principal, de los cuales 8 corresponden a actividades administrativas y 4 a actividades de operativas y de mantenimiento.

26

2.4. Análisis de resultados

2.4.1. Análisis y resultados de las entrevistas aplicadas

En la siguiente tabla se podrá observar de una mejor manera la entrevista aplicada y dirigida al Gerente del Sindicato de Choferes Profesionales de Pastaza.

Tabla 2. Entrevista aplicada a gerente

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” Entrevista aplicada a Gerente del Sindicato de Choferes Profesionales de Pastaza.

Investigador: Srta. Mery Aguiar

Entrevista dirigida a: Gerente

Objetivo:

Conocer las debilidades en la aplicación de procedimientos de control interno en la gestión financiera del Sindicato de Choferes Profesionales de Pastaza, por medio de la aplicación de la entrevista.

1. ¿Existe algún tipo de control Administrativo Financiero en el Sindicato?

Respuesta: Se puede decir que el tipo de control que existe es el que lo realiza la comisión de Finanzas, ya que de acuerdo a los estatutos esta comisión es la encargada del control financiero.

2. ¿Existe algún tipo de planeación para el Sindicato y quiénes son los encargados?

Respuesta: La planeación se la realiza cada año en reunión extraordinaria y es planificada mediante acuerdos por la Asamblea General de manera conjunta.

3. ¿Existen actualmente lineamientos que establezcan los pasos y procedimientos para llevar a cabo un proceso de administración transparente?

Respuesta: No, esto es porque no existen manuales que describan las políticas, más bien todo se maneja mediante asambleas y acuerdos, es considerando que los reglamentos internos y los estatutos ayudan de gran manera a controlar la administración.

4. ¿Tiene el Sindicato de Choferes Profesionales de Pastaza un plan estratégico en el que incluya la misión y visión empresarial, cuál?

Respuesta: El Sindicato no posee un plan estratégico pero si han formulado la misión, misma que es formar profesionales del volante con valores y altamente capacitados que puedan desempeñar las funciones de Chofer Profesional en cualquier entidad sea pública o privada, o de forma particular o privada.

5. ¿Existe el compromiso y predisposición por parte de los directivos de la entidad, para el diseño e

implementación de procedimientos de control interno a los procesos desarrollados por la gestión financiera de la entidad?

Respuesta: El compromiso lo hacen siempre los directivos al inicio de su gestión, pero por situaciones de descuido y por ausencia de tiempo no ha permitido que los mismos se dediquen a desarrollar actividades de control interno.

6. ¿Conoce si los procesos relacionados con ingresos y egresos en base a la gestión que realiza la entidad, se sustentan sobre la base de procedimientos de control interno?

Respuesta: Es necesario que los procesos de ingresos y egresos cuenten con procedimientos de control a fin de garantizar de forma razonable el buen uso de los recursos institucionales.

7. ¿Se ha difundido la importancia de la aplicación de procedimientos de control, como instrumento de apoyo a la consecución de los objetivos planeados?

Respuesta: Para que los directivos de la entidad puedan contribuir en difundir la importancia de aplicación de procedimientos de control interno, requieren primeramente de capacitación continua ya que la mayoría de los directivos no tienen conocimientos básicos en materia financiera.

8. ¿Se cumplen con actividades de monitoreo y seguimiento a los procesos que realiza la gestión financiera de la entidad?

Respuesta: Se trata en la medida de lo posible en cumplir con actividades de seguimiento y/o monitoreo a los procesos desarrollados en la gestión financiera de la entidad, por parte de mi persona como Gerente, si realizo seguimiento a los procesos a fin de que los mismos tengan la documentación de sustento y soporte que realmente justifiquen la transacción. 9. ¿Existe un organigrama de la estructura organizativa del Sindicato?

Respuesta: Actualmente, no se ha establecido una estructura organizativa ya que en la mayoría de los casos se lo establece de una manera verbal, pero nada de está en documentos establecidos.

10. ¿Cómo se definen las funciones para cada área y nivel jerárquico de la organización?

Respuesta: Las funciones son definidas de acuerdo a los estatutos, de esta manera se pueden establecer comisiones encargadas de aspectos varios, pero para el personal que labora no existe un documento que prestablezca funciones.

Elaborado por: Mery Aguiar (2017)

27

Análisis:

Se puede evidenciar que el control que existe es el que lo realiza la comisión de Finanzas, en este contexto se específica que la planeación se la realiza cada año en reunión extraordinaria, además no existen manuales que describan las políticas, todo es manejado mediante asambleas y acuerdos, lo cual conlleva a asegurar que el Sindicato no posee un plan, no se desarrollan actividades de control interno.

Los procesos de ingresos y egresos no cuentan con procedimientos de control eficaces, se requiere de capacitaciones continuas ya que la mayoría de los directivos no tienen conocimientos básicos en materia financiera.

Actualmente, no se ha establecido una estructura organizativa por lo que las funciones son definidas de acuerdo a los estatutos, de esta manera se pueden establecer comisiones encargadas de aspectos varios, pero para el personal que labora no existe un documento que prestablezca funciones.

28

En la siguiente tabla se podrá observar de una mejor manera la entrevista aplicada y dirigida al director administrativo del Sindicato de Choferes Profesionales de Pastaza.

Tabla 3. Entrevista aplicada al director administrativo de la entidad.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

Entrevista aplicada al Director administrativo del Sindicato de Choferes.

Investigador:

Srta. Mery Aguiar

Entrevista dirigida a:

Director Administrativo

Objetivo:

Conocer las debilidades en la aplicación de procedimientos de control interno de acuerdo al director administrativo del Sindicato de Choferes Profesionales de Pastaza.

1. ¿Sabe si el Sindicato está dotado de personal adecuado para cada departamento?

Respuesta: Si, para la contratación de personal se hace un proceso adecuado de selección tratando de escoger la mejor opción de acuerdo a la necesidad de personal que se requiera, esto se lo hace a modo de experiencias, ya que no existe algún manual de procedimientos a seguir en este proceso, pero se trata de hacer la contratación de la mejor manera posible.

2. ¿Conoce usted de qué manera se establece la asignación del personal para cumplir con sus funciones?

Respuesta: Cada empleado se acopla y asume sus actividades a ser desarrolladas, para esto no existe ningún manual en donde se describan las funciones que cada uno debe cumplir, pero cada empleado da su mejor esfuerzo y las funciones son desarrolladas de la mejor manera.

3. ¿Se realizan capacitaciones a todas las áreas del Sindicato?

Respuesta: En ocasiones se realizan capacitaciones esto pasa cuando existe alguna reforma, en lo que tiene que ver a leyes o estatutos que han cambiado, para que se puede tener un mejor conocimiento y

comprensión.

4. ¿Cree que existen procedimientos que contribuyan a elevar la calidad del trabajo?

Respuesta: Claro que deben existir procedimientos, pero dentro del Sindicato solamente se lo hace de forma verbal nada se documenta, por lo tanto no existe ningún sustento para los procedimientos, sería importante que se formule un manual o documento donde se definan este tipo de cosas.

5. ¿El proceso de toma de decisiones se verá beneficiado con el desarrollo de un manual de procedimientos de control interno?

Respuesta: Por supuesto ya que al existir una manera de desarrollar los procedimientos, se podrán mejorar el cumplimiento de las actividades existentes dentro del Sindicato, y también se podrán tener lineamientos para tomar decisiones pertinentes para el beneficio de toda la organización.

6. ¿Existen procedimientos para asegurar que solo personas autorizadas puedan modificar los principios normas o procedimientos que aplica el sindicato?

Respuesta: Si, ya que existen estatutos en los que se establece un período de dos años para los cambios o modificaciones de normativa y la junta general está encargada de hacer estos cambios.

7. ¿El Sindicato cuenta con un manual de administración de personal?

Respuesta: No, por lo que creo importante el desarrollo de su investigación en el sindicato, ya que existen varios errores que se pueden corregir mediante la aplicación de estos instrumentos.

8. ¿Conoce si existe un manual de procedimientos para el departamento contable?

Respuesta: Así como para los otros departamentos no existe ningún manual para el habitual desarrollo de las actividades, pero sería muy importante que se estructuren porque así se facilitaría el proceso de dar información a los socios y las demás actividades que se realizan.

9. ¿Posee un sistema contable que esté de acuerdo a las necesidades del Sindicato?

Respuesta: Muchas veces se ha hablado de implementar sistemas para los diferentes departamentos y sobre todo para el departamento contable, pero se ha quedado en propuestas, ya que no se ha conseguido ni el presupuesto y peor aún al personal técnico adecuado.

10. ¿Cree que existe una adecuada coordinación que ayuda a la interacción efectiva entre los departamentos del Sindicato?

Respuesta: Realmente es ineficiente la coordinación para que se dé una buena coordinación entre los departamentos, esto se puede deber a que no se posee un organigrama estructural especificado y sustentado.

Elaborado por: Mery Aguiar (2017)

29

Análisis:

La contratación de personal se lo hace a modo de experiencias, ya que no existe algún manual de procedimientos a seguir en este proceso, cada empleado se acopla y asume sus actividades a ser desarrolladas, para esto no existe ningún manual en donde se describan las funciones que cada uno debe cumplir, los procedimientos que contribuyen a elevar la calidad del trabajo solamente se lo hace de forma verbal no documentada, por lo tanto no existe ningún sustento para los procedimientos.

El Sindicato no cuenta con un manual de administración de personal, así como también en los otros departamentos no existe ningún manual para el habitual desarrollo de las actividades, no se han implementado sistemas para los diferentes departamentos y peor aún para el departamento contable. Se califica como ineficiente la coordinación esto se debe a que no se posee un organigrama estructural especificado y sustentado.

De acuerdo a la entrevista realizada al personal administrativo del Sindicato, es posible evidenciar que la organización no posee un correcto manejo en cuanto a procedimientos de control interno, una de las principales causas es la inexistencia de un organigrama estructural, la falta de un manual de procedimientos para todos los departamentos y finalmente no existe capacitación específica para el personal en cada una de las áreas.

30

2.4.2. Análisis y resultados de las encuestas aplicadas

De los datos obtenidos mediante la encuesta dirigida al personal administrativo del Sindicato de choferes profesionales de Pastaza se obtienen los siguientes resultados

1. ¿Las asambleas generales que se llevan a cabo van en conformidad con los estatutos establecidos?

Tabla 4. Proceso de asambleas generales

1.- ¿Las asambleas generales que se llevan a cabo son en periodos?

SI 7 58%

NO 5 42%

TOTAL 12 100%

Elaborado por: Mery Aguiar (2017)

Fuente: Encuesta.

Gráfico 1. Proceso de asambleas generales

Elaborado por: Mery Aguiar (2017)

Fuente: Encuesta.

Análisis

De acuerdo a las encuestas aplicadas se refleja que el 58% de los encuestados coinciden en que las asambleas generales si se llevan a cabo de acuerdo a los estatutos, el 42% restante concuerda en que no.

Interpretación

Se evidencia entonces que existe un proceso organizativo para toma de decisiones e informes generales, pero que siendo un porcentaje importante de personas quienes creen que las asambleas no se realizan, es esencial que se tomen acciones mediante las cuales todos los miembros del sindicato conozcan los días de las asambleas a fin de poder tomar decisiones adecuadas en beneficio del sindicato.

58% 42%

SI

31

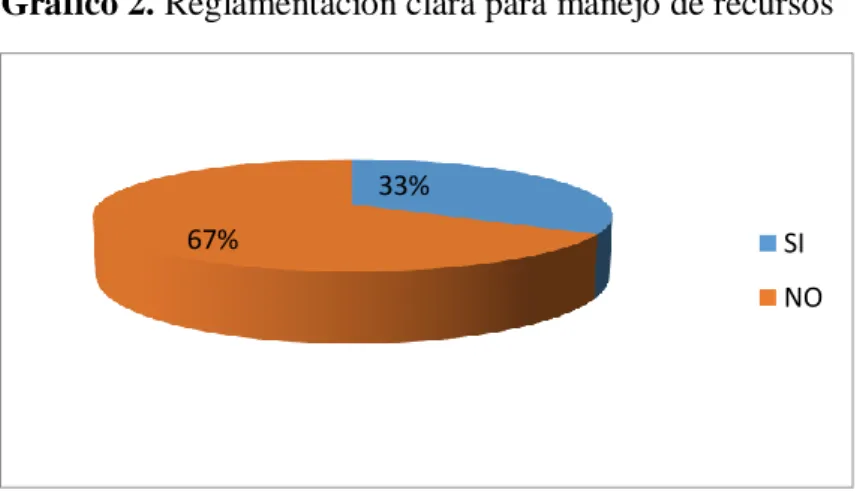

2. ¿Considera usted si existen reglas claras sobre el manejo de los recursos del sindicato?

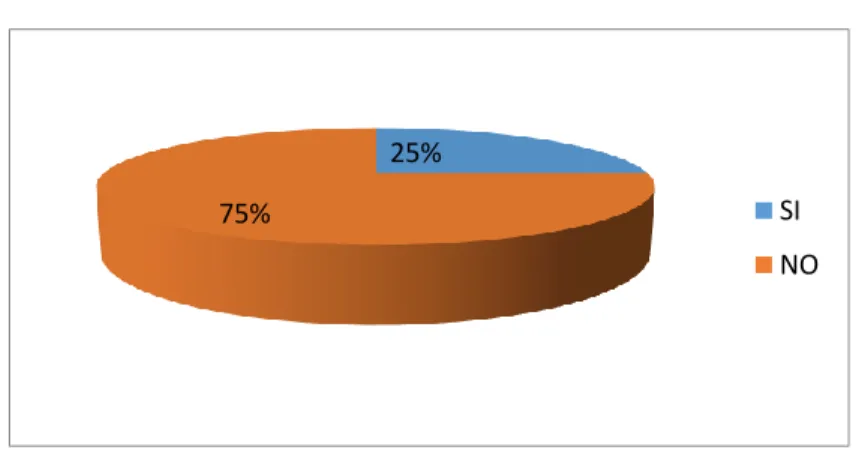

Tabla 5. Reglamentación clara para manejo de recursos

2. ¿Considera usted si existen reglas claras sobre el manejo de los recursos del sindicato?

SI 4 33%

NO 8 67%

TOTAL 12 100%

Elaborado por: Mery Aguiar (2017)

Fuente: Encuesta.

Gráfico 2. Reglamentación clara para manejo de recursos

Elaborado por: Mery Aguiar (2017)

Fuente: Encuesta.

Análisis

Como se puede apreciar el 67% de los encuestados coinciden en que no existe una reglamentación clara para el manejo de los recursos del sindicato y solamente un 33% piensa que si la tienen.

Interpretación

Lo que refleja que esta organización no posee ningún control en el que se pueda dar a conocer de manera óptima los estados financieros, debido a esto es importante que se implementen estrategias en las que se instituya una serie de ordenamientos con los que se pueda manejar los recursos de una manera eficaz, y así obtener un mejor control sobre los mismos.

33%

67% SI

32

3. ¿Conoce usted la misión, visión, objetivos y estrategias del Sindicato y si los mismos están documentados?

Tabla 6. Conocimiento de misión, visión, objetivos y estrategias del Sindicato

3. ¿Conoce usted la misión, visión, objetivos y estrategias del Sindicato y si los mismos están documentados?

SI 2 17%

NO 10 83%

TOTAL 12 100%

Elaborado por: Mery Aguiar (2017)

Fuente: Encuesta.

Gráfico 3. Conocimiento de misión, visión, objetivos y estrategias del Sindicato.

Elaborado por: Mery Aguiar (2017)

Fuente: Encuesta.

Análisis

El desconocimiento de los encuestados acerca de la misión, visión, objetivos a los que persigue el sindicato es de un 83%, mientras que el 17% asegura conocer dichos parámetros.

Interpretación

Estos resultados arrojan que no se está dando un adecuado seguimiento acerca de estos importantes puntos que son los principales dentro de una organización, es primordial que todos los miembros que conforman el sindicato reciban algún tipo de información sobre estos aspectos a fin de que todos trabajen en conjunto para cumplir con dichos objetivos.

17%

83%