UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE JURISPRUDENCIA CARRERA DE DERECHO

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DE TÍTULO DE ABOGADA DE LOS TRIBUNALES DE LA REPÚBLICA.

TEMA:

PROYECTO DE REFORMA AL ART.14 DE LA LEY DEL ANCIANO PARA GARANTIZAR A LAS PERSONAS DE LA TERCERA EDAD EL DERECHO A LA EXONERACIÓN POR CONTRIBUCIÓN ESPECIAL DE MEJORAS.

AUTORA: SAGBA AUSAY VERÓNICA PATRICIA

TUTOR: AB. PAÚL CENTENO MALDONADO, MGS.

RIOBAMBA – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la Srta. VERÓNICA PATRICIA SAGBA AUSAY, estudiante de la carrera

de Derecho, Facultad de Jurisprudencia, con el tema “PROYECTO DE REFORMA AL ART. 14 DE LA LEY DEL ANCIANO PARA GARANTIZAR A LAS PERSONAS DE LA TERCERA EDAD EL DERECHO A LA EXONERACIÓN POR CONTRIBUCIÓN ESPECIAL DE MEJORAS”. Ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional

Autónoma de los Andes “UNIANDES”, por lo que apruebo su presentación.

Riobamba, junio del 2018

____________________________

DECLARACIÓN DE AUTENTICIDAD.

Yo, Verónica Patricia Sagba Ausay, estudiante de la Carrera de Derecho, de la

Facultad de Jurisprudencia, declaro que todos los resultados obtenidos en el presente

trabajo de investigación, previo a la obtención del título de ABOGADA DE LOS

TRIBUNALES DE LA REPÚBLICA, son absolutamente originales, auténticos y

personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

DERECHOS DE AUTOR

Yo, Verónica Patricia Sagba Ausay, declaro y acepto la disposición constante en el

literal d) del Art. 85 del estatuto de la Universidad Regional Autónoma de los Andes,

que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está

constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos

o técnicos, proyectos profesionales y consultoría que se realicen en la universidad o

por cuenta de ella.

DEDICATORIA

Esta tesis se la dedico a mi Dios quién supo guiarme por el buen camino, darme

fuerzas para seguir adelante y por permitirme llegar a este momento tan especial y

satisfactorio en mi vida y no desmayar en los problemas que se presentaban,

enseñándome a encarar las adversidades sin perder nunca la dignidad ni desfallecer

en el intento.

De igual manera dedico al ser especial en mi vida, mi madre María Carmen Ausay,

quien ha sido mi inspiración, mi motor, mi fuerza, mi ejemplo de lucha trabajo y

honestidad, quien me ha inculcado buenos valores y principios, quien ha estado junto

a mí apoyándome en los buenos y malos momentos, quien me impulsa para ser mejor

cada día, a mis hermanos Soledad Inés y Marco Antonio a mis abuelitos Luisa y

Antonio por el apoyo y la confianza en mí depositada, quienes con sus consejos,

comprensión, amor, ayuda, fueron el apoyo e inspiración para culminar mi carrera de

AGRADECIMIENTO

El presente trabajo de tesis agradezco a ti Dios por bendecirme hasta donde he

llegado, porque hiciste realidad éste mi primer sueño anhelado, a mi madre María

Carmen Ausay quien con su apoyo incondicional y sus consejos supo darme fuerzas y

ánimo para continuar en mi preparación, a mis hermanos Soledad y Marco Antonio, a

mis hermosos sobrinos Sebastián, Ian, y Karlita por el amor, y el apoyo constante

brindado.

También me gustaría agradecer a mis profesores que durante toda la etapa estudiantil

aportaron con un granito de arena a mi formación, por transmitir todos sus

conocimientos ser más que docentes Amigos y me formaron para ser una profesional

al servicio de la sociedad, siempre prestos a brindar su apoyo en todo momento en

especial al Abg. Paúl Centeno Maldonado, por su colaboración, paciencia, enseñanza

y sus consejos, y más que todo por su apoyo profesional para realizar mi trabajo de

investigación.

A la Universidad Regional Autónoma de los Andes y a mi Facultad de Jurisprudencia,

por haberme brindado la formación para convertirme en una profesional del Derecho.

RESUMEN

El respeto y cumplimientos integral de los derechos del adulto mayor por parte de las

personas naturales como de las instituciones públicas, a la luz de la Constitución de la

República, norma superior que persigue materializar el fin último del Estado

Constitucional de Derechos y Justicia, garantice el respeto, vigencia y tutela efectiva

de los derechos fundamentales reconocido y garantizado en la norma suprema. Los

derechos de los adultos mayores los mismos que son intangibles, imprescriptibles, no

negociables y de orden público.

En los GADs municipales, establecen el cobro de tributos a través de sus ordenanzas,

lo cual vulnera el derecho a la exoneración por contribución especial de mejoras a las

personas adultas mayores y supone vacíos legales por parte de los Gobiernos

Autónomos Descentralizados Municipales al no cumplir con la disposición que

establece la constitución para las personas de la tercera edad de su derecho

constitucional a las exenciones en el régimen tributario, ya que con ello estas personas

podrán tener una vida digna, al ser parte de la ejecución de obras de los municipios,

pero que las mismas al momento del cobro de mejoras sean exonerados las personas

de la tercera edad para así garantizar el derecho al Sumak Kawsay.

En el Art.14 de la Ley del Anciano nos habla sobre las exoneraciones de Impuestos

para las personas de la tercera edad, pero no establece la exención en los pagos por

Contribución Especial de Mejoras, que son generadas por obras realizadas por los

Municipios. (Ley del Anciano, 2015)

ABSTRAC

The respect and integral fulfillment of the rights of the elderly by natural persons as well

as by public institutions, in accordance with the Constitution of the Republic, -a superior

norm that seeks to materialize the ultimate goal of the Constitutional State of Rights

and Justice-, can guarantee the respect, validity and effective protection of

fundamental rights recognized and guaranteed in the supreme law. The rights of the

elderly are also intangible, imprescriptible, non-negotiable and of public order.

In the municipal GADs (decentralized autonomous governments), the collection of

taxes is established through ordinances, which violates the right to exemption for

special contribution of improvements to the elderly and involves legal gaps by the

Municipal Decentralized Autonomous Governments when not complying with the

provision for the elderly people, established in the constitution, related to the

constitutional right for tax system exemptions, since with this right, senior citizens can

have a decent life, being taken into account by municipalities in their public works. But

these public works, at the time of collection of improvements, can exempt senior

citizens in order to ensure the right to Sumak Kawsay (Good Living).

The Art.14 of the Law of the Elderly reads about tax exemptions for the elderly, but

does not establish the exemption in the payments for Special Contribution of

Improvements, which are generated by works carried out by the Municipalities. (Law of

the Elderly, 2015)

ÍNDICE GENERAL

Pág.

Introducción ... 1

Antecedentes de la Investigación ... 1

Situación Problémica ... 3

Delimitación del Problema ... 4

Objeto de la Investigación y Campo de Acción ... 5

Objetivo General ... 5

Objetivos Específicos ... 5

Idea a Defender ... 5

Pregunta Científica ... 6

Justificación del Tema ... 6

CAPÍTULO I. MARCO TEÓRICO ... 8

1. Exoneraciones Tributarias del Adulto Mayor ... 8

1.1 Generalidades sobre los beneficios tributarios ... 8

1.2 Fundamento legal ... 9

1.2.1 Constitución de la República del Ecuador ... 9

1.2.2 Ley del Anciano ... 9

1.2.2.1 Reglamento General de la Ley del Anciano ... 11

1.2.3 Ley Orgánica de Régimen Tributario Interno ... 12

1.2.3.1 Exención ... 12

1.3. Impuesto a la Renta ... 13

1.4 Contribución Especial de Mejoras. ...14

1.4.1 Definiciones ... 14

1.5. Componentes del tributo... 19

1.5.1 Hecho Generador ... 19

1.5.2 Base Imponible ... 21

1.5.3 Sujetos ... 23

1.5.4 Objetivo del Tributo ... 23

1.5.5 Análisis a los incentivos o beneficios tributarios de los GADS ... 24

1.5.6 Beneficios Tributarios Municipales para las personas de la Tercera Edad. ... 25

1.6. Conclusiones parciales del capitulo ... 32

CAPÍTULO II. MARCO METODOLÓGICO ...33

2.1 Modalidad de la Investigación ...33

2.2.1. Tipos de Investigación ... 33

Investigación Descriptiva ... 33

Bibliográfica – Documental ... 33

2.3. Diseño de la investigación de campo: población y muestra ... 34

Población y Muestra ... 34

2.4. Selección de la Metodología. ...34

Método Analítico Sintético ... 35

Método Estadístico ... 36

2.5. Técnicas e Instrumentos... 36

Instrumentos ... 36

Entrevista ...37

2.6 Análisis e interpretación de resultados de la encuesta ... 37

2.6.1. Resultados de las encuestas aplicadas a adultos mayores que acuden al GADM del cantón Riobamba. ... 37

2.6.2. Resultados de las entrevistas aplicadas a los funcionarios del GADM cantón Riobamba. ... 48

2.7. Conclusiones parciales del capitulo ... 52

3.1. Tema ... 53

3.2. Objetivo ... 53

3.3. Validación de resultados... 53

3.4 Desarrollo de la propuesta ... 54

Exposición de motivos ... 54

PLENO DE LA ASAMBLEA ... 55

3.7.1. Impacto social ... 59

3.7.2. Impacto Jurídico ... 59

Conclusiones Generales ... 60

RECOMENDACIONES ...61 BIBLIOGRAFÍA

ÍNDICE DE GRÁFICOS

Gráfico 1: Derechos de las personas adultas mayores………. 37

Gráfico 2: Beneficios tributarios en la Ley del Anciano………. 38

Gráfico 3: Beneficios tributarios para los adultos mayores en el GADM………. 39

Gráfico 4: Exigencia de presentación de los documentos para obtener beneficios tributarios……… 40

Gráfico 5: Conocimiento sobre la Ordenanza de cobro de Contribución de Mejoras…... 41

Gráfico 6: Paga Ud. El tributo de Contribución Especial de Mejoras……….. 42

Gráfico 7: Participación en la socialización respecto al tributo de CEM………. 43

Gráfico 8: Posee un bien inmueble en el cantón Riobamba………. 44

Gráfico 9: Descuentos o exoneración……….. 45

ÍNDICE DE TABLAS

Tabla 1: Derechos de las personas adultas mayores... 37

Tabla 2: Beneficios tributarios en la Ley del Anciano ... 38

Tabla 3: Beneficios tributarios para los adultos mayores en el GADM ... 39

Tabla 4: Exigencia de presentación de los documentos para obtener beneficios tributarios ... 40

Tabla 5: Conocimiento sobre la Ordenanza de cobro de Contribución de Mejoras ... 41

Tabla 6: Paga Ud. El tributo de Contribución Especial de Mejoras ... 42

Tabla 7: Participación en la socialización respecto al tributo de CEM ... 43

Tabla 8: Posee un bien inmueble en el cantón Riobamba ... 44

Tabla 9: Descuentos o exoneración ... 45

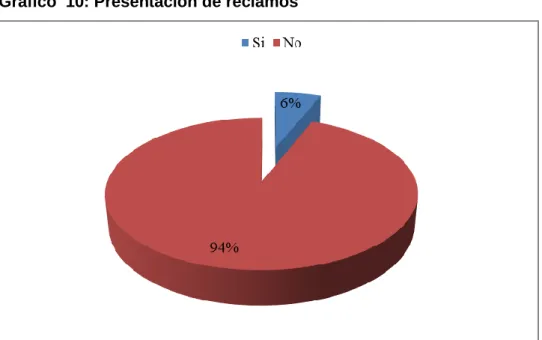

Tabla 10: Presentación de reclamos ... 46

Introducción

Antecedentes de la Investigación

La Ley del Anciano cronológicamente parte de 1991, desde el oportuno concepto de

anciano se considera adultos mayores a partir de los 65 años de edad y tienen una

práctica de vida con una situación de integridad y autosuficiencia valiosas. En relación

al tema de investigación de las personas adultas mayores se tiene como referencia lo

señalado en los Principios de las Naciones Unidas en favor de las Personas de Edad

(1991); la Proclamación sobre el Envejecimiento (1992); la Declaración Política y el

Plan de Acción Internacional de Madrid sobre el Envejecimiento (2002), así como los

efectos regionales tales como la Estrategia Regional de ejecución para América Latina

y el Caribe del Plan de Acción Internacional de Madrid sobre el Envejecimiento (2003);

la Declaración de Brasilia (2007), el Plan de Acción de la Organización Panamericana

de la Salud sobre la salud de las personas mayores, comprendido el envejecimiento

trabajador y saludable (2009), la Declaración de Compromiso de Puerto España

(2009) y la Carta de San José sobre los derechos de las personas mayores de

América Latina y el Caribe (2012); El objeto de la Pacto Interamericana sobre la Ayuda

de los Derechos Humanos de las Personas Mayores según lo establece el Art.- 1 es:

“iniciar, salvaguardar y certificar el reconocimiento y el pleno gozo y deporte, en

condiciones de equidad , de todos los derechos humanos y libertades esenciales de la

persona mayor, a fin de contribuir a su llena inclusión, composición y colaboración en

la sociedad” (OEA, 2018).

En base a lo expresado en el párrafo anterior se enmarca en todos los derechos o

bienes más extensos o añadidos que reconozcan el derecho universal o las leyes

internas de los Estados, a la ayuda de las personas adultas mayores y, si el ejercicio

de los derechos y autonomías citados en esta Convención no existiere ya confirmado

por habilidades legales o de otro escritura los Estados se comprometerán a acoger,

con convenio a sus rutinas legislativas y a las habilidades de esta Acuerdo, las

medidas legales o de otro carácter que fueren necesarias para hacer seguros tales

derechos y autonomías. (Caro, 2001)

La presente investigación tiene como fundamento legal la Constitución de la República

del Ecuador, en la cual se menciona que las personas adultas mayores relatan con

seguridad garantías y bienes que están examinados en el artículo 37 num.5 de la

Constitución y en correspondencia con los Art. 1 y 2 de la Ley del Anciano donde se

establece que las personas mayores de 65 años tendrán estos benéficos reconocidos

En el Art.14 de la Ley del Anciano tipifica la exoneración de Impuestos a toda persona

que haya cumplido los 65 años de edad, es decir, no tienen la obligación del pago de

impuestos fiscales y municipales. Pero no se establece las exoneraciones en los

pagos por contribución especial de mejoras, que son generadas por obras realizadas

por los municipios que favorecen el patrimonio de los contribuyentes.

Para el autor Barrera Campoverde, en su trabajo monográfico titulado “Beneficios

tributarios para las personas de la tercera edad” se deja como precedente la aplicación

obligatoria lo que se dispone en la Constitución de la República del Ecuador en su Art.

37 núm. 5 referente a las exenciones en el régimen tributario para las personas

adultas mayores de esta manera poder garantizar los derechos establecidos en la

norma constitucional jurídica. (Barrera Campoverde, 2015)

En el año 2012 se da inicio al debate para reformar la Ley del Anciano, sin

apropiación, en el año 2014 la Comisión de Derechos Combinados, Patrimoniales y de

Interculturalidad dejó de lado la innovación y trazó el Código Integral del Ciclo de Vida,

la asambleísta Zobeida Gudiño lideró la oferta como Directora de la Comisión de

Derechos Combinados, Sindicales y la Interculturalidad. Posteriormente se presentó, a

finales del mencionado año, la oferta de una Ley Orgánica de Defensa Prioritaria de

los Derechos de las Personas Adultas Mayores, la misma que no tuvo aprobación de

la mayoría de asambleístas por lo que no prospero su análisis (Hermida, 2017).

Con este trabajo investigativo se puede considerar que los derechos de los adultos

mayores, no son priorizados por entidades que trabaja con este grupo prioritario y

forman parte de la transmisión en el Ministerio de Inclusión Económica y Social (MIES)

a fin de promover manejos de defensa completo para los derechos humanos de los

adultos mayores.

La información sobre los adultos mayores que se ha levantado permite una

contextualización de su realidad, es así que según el último censo de población y

vivienda efectuado en el 2010 la población de la tercera edad está conformada por

940.905 personas que representa el 6.50% del total de habitantes. Señalando que tan

solo 171.972 personas de la tercera edad perciben una jubilación ya sea del Seguro

general o de las Fuerzas Armadas, mientras que el 82% de los adultos mayores, no

cuentan con una fuente permanente de ingresos que les permita sobrevivir. En la

provincia de Chimborazo se cuenta con 458.581 habitantes de estos 40.743

nacional como en el caso particular de la provincia de Chimborazo existe la falta de

divulgación de las exenciones tributarias y al adulto mayor no se le brinda un derecho

que por ley le pertenece (Inec, 2010).

En el Artículo 1 la Constitución de la Republica se define al “Ecuador como un estado

constitucional de derecho y justicia, y que la aplicación de los derechos y garantías

exhibidas en la misma y en materiales universales de derechos humanos estarán de

continua e indirecta aplicación, siendo el deber de las instituciones del estado en sus

diversos niveles de gobiernos regular acciones para el efectivo goce y ejercicio de los

derechos examinados en la constitución”.Es necesario que las leyes orgánicas y

ordinarias en el campo de tributario cumplan la exoneración de tributo a las personas

adultas mayores para que obtengan los beneficios económicos referidos a la

contribución espacial de mejoras.

Una vez que se ha investigado de una manera detallada en físico y digital en la

biblioteca de la Universidad Regional Autónoma de los Andes extensión Riobamba, en

los sitios web, en lo referente al tema: “PROYECTO DE REFORMA AL ART. 14 DE LA

LEY DEL ANCIANO PARA GARANTIZAR A LAS PERSONAS DE LA TERCERA

EDAD EL DERECHO A LA EXONERACIÓN POR CONTRIBUCIÓN ESPECIAL DE

MEJORAS”. Se pudo verificar que no existe ningún antecedente del trabajo con

relación a esta investigación, por lo cual el tema es procedente y original.

Situación Problémica

El objetivo de la presente investigación es dar a conocer la problemática que viven las

personas adultas mayores por el pago del tributo denominado Contribución Especial

de Mejoras en los Gobiernos Autónomos Descentralizados Municipales del país,

principalmente en el cantón Riobamba pese a la existencia de disposición

constitucional de su exoneración, siendo que causa un perjuicio económico a este

grupo vulnerable, pues la exención es un derecho constitucional que favorece al adulto

mayor.

A causa de la falta de divulgación de la legislación ecuatoriana en el ámbito tributario y

específicamente en lo que se refiere a las exoneraciones para las personas adultas

mayores con este antecedente se está vulnerando los derechos establecidos en la

Constitución de la República del Ecuador en el Art. 37 núm. 5 instaura el derecho a las

facultades en el moderación tributario a las personas adultas mayores, ya que no se

mejoras nace después de la ejecución de una obra pública establece el cobro

mediante contribución especial de mejoras y al no encontrar el argumento legal para

que se pueda garantizar la exención en el régimen tributario mismo que establece el

derecho constitucional pero la falta de conocimiento que manifieste sobre las

exenciones en este campo tributario, se da solo importancia a la recuperación de

valores invertidos en las obras ejecutadas por parte de los Gobiernos Autónomos

Descentralizados Municipales o Distritales, por lo que se estaría violentando el

derecho en el campo tributario de las personas adultas y adultos mayores.

Al conocer la situación del adulto mayor en el campo tributario en el país y a fin de

proponer un conjunto de medidas de orden jurídico y políticas públicas dirigido a la

defensa y protección de los derechos fundamentales establecidos en la carta magna,

es imprescindible que se dé cumplimiento al principio de equidad por medio de

políticas públicas y programas de acciones a fin de garantizar la igualdad de los

derechos, oportunidades de los adultos mayores y en particular a la exención de la

Contribución especial de mejoras. No se evidencia en la Ley del Anciano la

exoneración por el tributo de contribución especial de mejoras para este grupo de

atención prioritaria lo cual origina la vulneración de derechos establecidos en la norma

jurídica.

Por ello el presente trabajo de investigación está basado en la realidad que viven un

gran porcentaje de adultos mayores que por desconocimiento de sus derechos no

hacen uso de los beneficios tributarios. Es por ello que se tiene como efecto la

inobservancia de los derechos consagrados en la Constitución, ya que con la falta de

cumplimiento de estos artículos se ha venido violentando los derechos de las personas

adultas mayores mismos que por su condición deben tener un trato especial y el

derecho al buen vivir porque están dentro del grupo prioritario. Además, con este tema

investigativo se tiene el conocimiento que permita introducir en la legislación una

normativa que garantice el derecho constitucional de las exenciones tributarias de las

personas que están dentro del grupo de atención prioritaria.

Delimitación delProblema

Es necesario que se reconozca el derecho de exención del tributo contribución

especial de mejoras a las personas adultas mayores en los GAD Municipales o

Distritales, para lo cual estas entidades deberán sujetarse a un cuerpo normativo que

estos establecimientos la falta de ordenanzas para regule la mencionada exención

tributaria.

Objeto de la Investigación y Campo de Acción Objeto de Investigación

Ley del Anciano

Campo de Acción

Reforma al Art. 14 de la Ley del Anciano

Línea de investigación

Desafíos, Representaciones y Mejora de las Ciencias Jurídicas en Ecuador

La Categorización Jurídico Ecuatoriano, Presupuestos Históricos, Teóricos,

Filosóficos y Constitucionales.

Objetivo General

Elaborar un Proyecto de Reforma al Art. 14 de la Ley del Anciano, para garantizar a

las personas de la tercera edad la exoneración por Contribución Especial de Mejoras.

Objetivos Específicos

Fundamentar jurídicamente y doctrinariamente la Ley del Anciano, el Art. 14 y la

exoneración por Contribución Especial de Mejoras.

Analizar la exoneración de Contribución Especial de Mejoras de las personas

Adultas Mayores.

Identificar los elementos técnicos de la propuesta.

Idea a Defender

Mediante el Proyecto de Reforma al Artículo 14 del Ley del Anciano, se garantizará a

las personas de la tercera el derecho a la exoneración por Contribución Especial de

Mejoras.

Variables de la Investigación Variable Independiente

Variable Dependiente

Para Responder a las personas de la tercera edad el derecho a la exoneración por

Contribución Especial de Mejoras.

Pregunta Científica

¿Cómo garantizar a las personas de la tercera edad la exoneración por Contribución

Especial de Mejoras con la aplicación del Art. 14 de la Ley del Anciano?

Justificación del Tema

El proyecto de investigación aportará al campo jurídico, debido a que permitirá brindar

un conocimiento claro sobre los derechos y garantías establecidas en la Constitución e

instrumentos internacionales mismas que establecen los derechos que obtiene este

grupo vulnerable y en la medida de que se cumpla la exoneración de contribución

especial de mejoras reformando el Articulo 14 de la Ley del Anciano y así evitar que

este grupo de personas acudan hasta las dependencias de los Gobiernos Autónomos

Descentralizados Municipales, y se acojan al beneficio de la exoneración por las obras

publicas ejecutadas en el sector donde habitan.

El presente trabajo investigativo sobre el proyecto de reforma al Art.14 de la Ley del

Anciano para garantizar la exoneración por contribución especial de mejoras, en el

municipio de la ciudad de Riobamba, se llevó a cabo para identificar el problema y

sirva como antecedentes para otras investigaciones que se realicen con el mismo

contenido o semejante, en esta indagación que se realizará despojara datos reales

acerca de la realidad que hoy en día viven los adultos mayores con respecto a las

exoneraciones.

De la misma manera este trabajo permitirá obtener nuevos conocimientos que

evidentemente constituyen un aporte para la ciencia en derecho, que a través del

análisis crítico del principio de equidad, se va a poder evidenciar de manera

contundente la vulneración del derecho a las personas adultas mayores en el régimen

tributario por parte de los Gobiernos Autónomos Descentralizados, pues se pretende

que exista armonía entre la norma constitucional y la Ley del Anciano con el fin de

que se aplique las exenciones tributaras por concepto de contribución especial de

mejoras para para las personas de la tercera edad mismos que están dentro de los

grupos prioritarios, con la finalidad de que gocen en su ámbito general de las

exoneraciones tributarias, además permitirá identificar con claridad cuáles son las

mayores, previstas y garantizadas en la Constitución de la República del Ecuador en lo

pertinente lo que dispone en el Art. 37 num.5.

Con este trabajo investigativo se beneficiarán los adultos mayores, en vista de que se

dará un trato especial por ser un grupo prioritario de esta forma se evitara cualquier

tipo de desproporcionalidad por parte de las autoridades municipales, más aún cuando

se tiene una Constitución garantista de derechos y justicia con mecanismos y

herramientas que efectivicen esos derechos Constitucionales.

Es factible la realización de este trabajo ya que se contó con una amplia bibliografía

sobre el tema, además existe la predisposición de la investigadora y el aporte

CAPÍTULO I. MARCO TEÓRICO

1. Exoneraciones Tributarias del Adulto Mayor 1.1 Generalidades sobre los beneficios tributarios

Los bienes tributarios son moderadas naturales que creen la exoneración (restitución),

o una reducción (bajas) del impuesto a ingresar y cuyo objetivo es exonerar

(beneficiar) un trato más próspero a determinados colaboradores. Este bien se

establece en conocimientos de interés público, igualdad y justicia social.

La igualdad de gestión para los adultos mayores en materia tributaria es mínima, los

inconvenientes también están coherentes con la insuficiente reclamo de las normas

que salvaguardan a este grupo frágil, por lo que el Derecho Tributario de nuestra país

guardia conformidad con lo instituido en la Constitución de la República del Ecuador, la

Ley del Anciano, definitivo una serie de pautas orientadas a favorecer a los adultos

mayores, de manera que utilice de ayuda para su impulso general dentro de la

sociedad. (Ferrajolli, 2015)

Para poder instruir un inicio de las franquicias en el país, se compensaría primero

tratar de establecer un pequeño pertinente acerca del tiempo mediante el cual, se da

inicio a una evolución al sistema tributario en el Ecuador, dicho etapa inicia bajo la

directorio de Eloy Alfaro, quién estableció en el país una serie de evoluciones

opuestas al procedimiento moderado impuesto por García Moreno el referido modelo

de evolución surge en saber de la crisis en la que el país se ve cercado tras la

construcción del ferrocarril, así también la deuda externa iba en aumento, y

exportación del cacao había decaído considerablemente, tómese en cuenta que este

beneficio era el que mayores ingresos creaban al Ecuador. Además, que los Cargas

de Alcabalas y Timbres se mantenían igual, que a finales del siglo XVIII” (Barrea,

beneficios tributarios para las personas de la tercera edad, 2015).

Partiendo de la definición en el párrafo anterior se puede sacar que, exención es la

expulsión, compasión, ausencia que el gobierno, así como la ley proporciona a los

sujetos de la obligación tributaria (personas naturales o jurídicas) del pago de

impuestos, siempre y cuando exista una norma expresa que determine la privilegio ya

que no se puede prever, basándose la presente enunciación en el principio de derecho

tributaria, en este caso se requiere la existencia de una ordenanza municipal que

permita dar cumplimiento a la exención a la Contribución Especial de Mejoras para los

1.2 Fundamento legal

Las exenciones de carácter tributario están sustentadas en una serie de leyes emitidas

a favor del adulto mayor:

1.2.1 Constitución de la República del Ecuador

Según lo que se establece en los artículos 36 y 37 de la Constitución la atención a los

adultos mayores debe ser priorizada para dar cumplimiento a sus derechos, ya sea en

los ámbitos o estamentos públicos o privados. Es decir que el reconocimiento que se

indica en la legislación ecuatoriana es importante, puesto que se da a conocer que la

vejez constituye una etapa de la vida humana que tiene que cumplirse de la misma

manera que lo hicieron en su juventud, es decir que la misma debe ser sin problemas

ni discriminación y recibiendo los derechos que les corresponde al pertenecer a un

grupo prioritario. Es por ello que en los mencionados artículos se establece que las

personas adultas mayores deberán coger vigilancia prioritaria y experta en los

espacios público y privado; en los exteriores de salud, trabajo remunerado de contrato

a las capacidades y limitaciones de cada adulto mayor, rebajas en los valores

públicos y en servicios privados de exportación y distracciones, exenciones en el

moderación tributario, deposición del pago por costos certificados y registrales, de

acuerdo con la ley.

1.2.2 Ley del Anciano

A finales de la época de los ochenta en donde el periodo marcaba una necesidad

rotunda e indispensable de garantizar derechos para con las personas de la tercera

edad, origino que el Congreso Nacional elabore un proyecto de Ley del Anciano, que

si bien es cierto no empezó con todas las garantías, derechos y beneficios que debían

poseer los ancianos de esa época, derechos consagrados en la Constitución de ese

tiempo, en el Convenio de las Naciones Unidas y los diferentes Tratados

Internacionales en donde plasmaban los derechos de las personas de la tercera edad.

En el año de 1990 con Acta No. 14 el 2 de agosto se presentan el proyecto de la Ley

del Anciano y con acta No. 3 el 17 de octubre de 1991 en segundo debate se aprueba

la Ley del Anciano en donde se da el carácter de Especial. La Ley No. 2001-51,

publicada en el Registro Oficial No. 439 del 24 de octubre del 2001, sitúa se reemplace

el Art. 1, en el cual se identifican a las personas favorecidas que podrán convenir a las

exoneraciones o rebajas en los servicios públicos o privados establecidos en esta Ley;

derecho razón a los valores de agua potable, teléfono, energía eléctrica, transportes,

entretenimientos públicos, etc.

Con acta No.24-118 el 14 de octubre de 2003 se realiza el segundo debate a la

reforma de la Ley del Anciano, la exoneración al anciano del pago de un medidor de

luz, uno de agua y uno de línea telefónica Art. 15.se releva el 50% del valor del

derroche de atrevimiento electica cuyo consumo sea 120 kw/hora; de un medidor de

agua potable consumo sea de 20 metros cúbicos, el 50% de la tarifa básica residencial

de un teléfono de propiedad del remunerado en su domicilio.

El 25 de agosto de 2005 se realiza la última reforma a la Ley del Anciano, al “Art. 1.-

son favorecidos de esta ley las personas que hayan cumplido sesenta y cinco años de

edad, sean estas nacionales o extranjeras que se hallen legal determinadas en el país.

Para aprobar a las deposiciones o rebajas en los servicios públicos o privados

estipulados en esta ley, probaran su término únicamente con la cedula de identidad y

ciudadanía o con el documento que le acredite a los extranjeros”. Así mismo el “Art. 14

partido primero establece que: Toda persona mayor de sesenta y cinco años de edad

y con ingresos mensuales estimados en un máximo de cinco salarios básicas o que

tuviere un patrimonio que no exceda de quinientas remuneraciones básicas unificadas,

estará destituida del pago de impuestos públicas y municipales”. Y el Art. “15 del mismo cuerpo legal que: “Las personas mayores de 65 años, apacentarán de la

exoneración del 50% de las tarifas de transporte aéreo, terrestre, naval y de los ríos, y

de las entradas a los espectáculos públicos, didácticas, deportivos, exquisitos y

recreacionales. Se exonera el 50% del valor del consumo que ocasionare el uso de los

valores de un medidor de energía eléctrica cuyo derroche mensual sea de hasta 120

Kw/hora; de un medidor de agua potable cuyo consumo mensual sea de hasta 20

metros cúbicos, la abundancia de estos fines prestará las tarifas normales y, el 50% de

la tarifa básica elegante de un teléfono de propiedad del beneficiario en su domicilio.

Todos los demás aparatos telefónicos que consten a nombre del beneficiario o su

esposo o conviviente, pagarán el precio normal”.

Se pueden mencionar que a pesar de las innovaciones fundamentales que se han

presentado en beneficio de los adultos mayores en primera instancia al reconocerlos

como un grupo de atención prioritaria no se han dado cumplimiento de manera

efectiva a sus derechos; en este caso lo que se refiere a la existencia a la exención en

el régimen tributario establecido en la Constitución de la República del Ecuador no se

contribución especial de mejoras a las personas adultas mayores además la norma

constitucional indica el derecho hábitat y vivienda a tener una vida digna por lo que se

entiende que los gobiernos municipales dentro de sus competencias realizan la

ejecución de las obras públicas, mismas que estas están sujetas al cobro mediante

tributo de mejoras, dentro de ellas están como beneficiarias las personas de la tercera

edad, considerando la vulnerabilidad de los adultos mayores que en muchas

ocasiones no poseen las mismas oportunidades en el ámbito social cultural y

productivo; es por ello la importancia que los gobiernos seccionales brindar los

servicios en atención a sus derechos. (Asdrubal, 2016)

También manifestar que este proceso investigativo es para observar el nivel de

información y conocimiento que tienen los/as adultos mayores con respecto a conocer

la Ley del Anciano en su ámbito legal, como también ayuda a una retroalimentación a

las instituciones que tiene que ver con cobros de impuesto en este caso los

municipios, al unir estos parámetros podemos decir que es de gran interés conocer las

particularidades actuales sobre el manejo de este tema, como sociedad no podemos

dejar pasar por alto ciertas situaciones gubernamentales que impiden el manejo

correcto y sobre todo dar prioridad al cumplimiento de sus derechos no esperar

solamente el interés de unos pocos sino atender adecuadamente a los beneficiarios

dando pautas para que conozcan la realidad de este reglamento especialmente a este

grupo vulnerable.

1.2.2.1 Reglamento General de la Ley del Anciano

Considerando lo expresado en la Ley del Anciano y su Reglamento, es insólito que a

pesar de estar tipificado tanto en la norma jurídica no se den cumplimiento en la

sociedad ecuatoriana las normas legales vigentes, más aun cuando se establece que

los adultos mayores tiene derecho a la exoneración de tributos, pero si se analiza de

manera detenida las circunstancias por las cuales atraviesan los adultos mayores no

son aquellas que en realidad deberían gozar, de ahí que es necesario que para dar

cumplimiento a sus derechos demostrar su calidad de beneficiario como adulto mayor

mediante la presentación de su cedula de identidad, según se establece en el Cap. I

Art 1 de la Ley del Anciano; así como también se ha hecho necesario que se

establezcan capacidades, técnicas, programas, justos, y operaciones referidos a la

amparo del anciano; b) Mezclarse en todas las demandas en las que se requiera,

para la tutela de las personas de la tercera edad; c) Cumplir con las deberes

inseparables a los Procuradores Judiciales; d) Presentar al Ministerio de Bienestar

de la reglamentación del anciano; e) Comisionar el ejercicio de sus funciones y la

práctica de cualquier rapidez a favor de funcionarios públicos, para la defensa de

los derechos de las personas ancianas; y, f) Cuidar por el cumplimiento de las

prácticas de la Ley del Anciano y de su Reglamento de Aplicación.

Por lo expuesto anteriormente, se puede decir que en el Ecuador existen varias leyes

que establecen y reconocen los derechos de las personas adultas mayores siendo las

principales la Ley del Anciano y su Reglamento, con las cuales se ha pretendido

garantizar el cumplimiento de los derechos de los adultos mayores. Con razón a las

garantías que se brindan en el país para lograr hacer recursos los derechos, se puede

sugerir, pero a pesar de que las leyes incluyen los compromisos del Estado para llevar

a cabo el respeto de estos derechos, estas responsabilidades aún no hallan total

relación con las garantías combinadas que ofrece el país para hacerlos efectivos.

1.2.3 Ley Orgánica de Régimen Tributario Interno 1.2.3.1 Exención

Según (Margáin Manautou, 1991) “…la exención es una figura jurídica tributaria, en

virtud de la cual se eliminan de la regla general de causación, ciertos hechos o

situaciones imponibles, por razones de equidad, de conveniencia o de la política

económica”. Este concepto da entender que está relacionado al vínculo jurídico que se

crea por la realización del hecho jurídico afecto, y a la razón o justificación que debe

contener la norma por motivo social que implica esa liberación, la exención es

simplemente la liberación de la consecuencia que tenía ese vínculo jurídico que

creaba la norma del hecho imponible por lo que no es posible afirmar que la exención

elimina la relación entre el sujeto pasivo y el sujeto activo lo que se traduce en la

Administración Tributaria.

La definición que presta el Código Tributario da a entender que las despido se basa

en el principio de legitimidad lo que determina que jurídicamente sea una coyuntura

fundada por el legislador, cuyo fin es descartar del pago de un tributo a ciertas

personas (adultos mayores), por deferencias de orden público, económico y social,

atribuyéndose de esta manera un beneficio tributario que hace que el deber de pago

sobre el tributo sea cruzado (Exoneración parcial) o eliminado (Exoneración total)

(Codigo Tributario , 2014). Entonces se puede manifestar que el adulto mayor se

puede socorrer de exoneraciones, las mismas que toman ser totales o arbitrarios, se

pago de arbitrios Fiscales cuyo ente encargado del cobro es el Servicio de Rentas

Internas (SRI)

Los tributos se juzguen mediante ley, y no por el derecho y imperio privativa de la

autoridad, si no que más bien manifiestan a un plan trascendental para el desarrollo

del país, sometida al principio de derecho, consecuentemente no existen más

facultades o exoneraciones impositivas que aquellas previstas de manera expresa por

leyes generales y especiales.

1.3. Impuesto a la Renta

Al realizar una breve revisión el marco tributario en el Ecuador, se observa un

progreso significativo en el reconocimiento a las personas adultas mayores como

sujetos de derechos, considerando que son un grupo vulnerable que requiere ayuda

como títulos de derechos con todas las autoridades y garantías que ello implica.

Se alcanza a evaluar dentro del marco tributario ecuatoriano en relación a las

exenciones a las personas adultas mayores, que según se menciona en el Art. 9 la

exoneración del pago de la carga a la renta, las entradas observados por mayores de

sesenta y cinco años, en un monto semejante al duplo de la parte capital excusa del

pago del impuesto a la renta. Es así que según el Reglamento de la Ley Orgánica de

Régimen Tributario Interno en el Art. 49 se especifica sobre la base imponible del

impuesto a la renta para las personas de la tercera edad o adultos mayores

corresponderá ser explícita de la integral de sus ingresos se comprometerá a razonar

en dos veces la fracción básica desgravada y los gastos personales acorde las

solturas de la Ley de Régimen Tributario Interno y este Reglamento.

En cuanto a la devolución de IVA a las personas de la tercera edad en el Art. 181.- del

Reglamento de la LORTI tienen derecho a que el IVA que paguen en la adquisición de

bienes y servicios de su uso y consumo personal les sea reintegrado a través de la

emisión de la respectiva nota de crédito, cheque u otro medio de pago, sin intereses,

en un tiempo no mayor a noventa (90) días de presentada su solicitud a la que

adjuntarán originales o copias certificadas de los correspondientes comprobantes de

venta y demás documentos o información que el Servicio de Rentas Internas requiera

para verificar el derecho a la devolución.

Así como también se reconocerán intereses si vencido el término antes indicado no se

que corresponde a la devolución de IVA mensual se tomará en balance una excelente

base imponible fórmula de consumo de hasta cinco retribuciones básicas que

corresponderá a las adquisiciones de bienes o prestación de servicios gravados con el

impuesto, esta norma tributaria establece la exoneración de las personas adultas

según lo dispuesto al Art. 14 de la ley del Anciano en lo que refiere a los de impuestos

fiscales es decir: Impuesto a la renta, impuesto patrimoniales, impuesto a los vehículos

motorizados, impuesto al valor agregado (IVA), impuestos a los consumos especiales,

1.4 Contribución Especial de Mejoras. 1.4.1 Definiciones

La contribución especial de mejoras proviene del vocablo latino: contibutio-oñis, del

que la Real Academia de la Lengua dice que es “tributo que se exige a quien se beneficie de la realización de obra pública o del establecimiento de servicios público”

(Matute , 2010).

También es conveniente mencionar que la subdivisión del tributo, esta tiene la

característica de dar más valor a un bien inmueble después de que la obra sea

ejecutada, es decir, la construcción de una avenida, donde antes solo existía una calle

lastrada o quizás ni existía, entonces el beneficio hace que se incremente el avaluó del

predio, incluso los predios que obtengan un beneficio indirecto son gravados con este

tributo. Hay distintas definiciones que se le da a este tipo de tributo entre las cuales

tenemos las siguientes: "tributo cuyo hecho imponible consiste en la obtención por el

sujeto pasivo de un beneficio o de un aumento de valor de sus bienes a causa de la

realización de obras públicas o del establecimiento o ampliación de algún servicio

público" (Sanchez, 2015).

Para el tratadista Germán Bidart Campos citado por (Palencia, 2012): la contribución

especial de mejoras "es el tributo debido a quien obtiene una plusvalía o aumento de

valor en un bien del que es propietario, en razón de una obra pública o una actividad

estatal. En la contribución, quien la paga ha recibido un beneficio, que es el mayor

valor incorporado a su propiedad privada, por el cual debe obrar la contribución". Pero

la contribución no debe ser desproporcionada, debe ser de acuerdo al beneficio

obtenido, además el ente acreedor debe formular la forma de pago y el monto, aquí es

importante destacar criterios de que el recurso obtenido no debe ser destinado a otro

sector ajeno al de la financiación de la obra pública, pero resulta algo incoherente

debido a que lo invertido en ocasiones se tarda décadas en recuperar parte de lo

invertido, además lo que comúnmente se hace en estas obras es con crédito estatal o

contribuciones que no necesariamente son por alguna obra realizada con fines de

utilidad pública.

La contribución especial de mejoras es una compensación pagada con carácter

obligatorio a un ente público, es decir a los Gobiernos Autónomos Descentralizados

Municipales, con ocasión de una obra realizada, con fines de utilidad, es la obtención

de un beneficio por parte de los sujetos pasivos, frente al beneficio general de la

actividad pública le reporta a la colectividad, si bien es cierto la contribución especial

de mejoras es un tributo y como tal es coactivo, pues llama la atención de los

estudiosos por el hecho de que se sustituye el principio de la capacidad (Hidalgo,

2015).

Según (Fonrouge, Derecho Finaciero, 2001) “Las contribuciones especiales

comprenden gravámenes de diversa naturaleza, pudiendo definirse como la prestación

obligatoria debida en razón de beneficios individuales o de grupos sociales, derivados

de la realización de obras públicas o de especiales actividades del Estado”.

Se puede decir que las Contribuciones Especiales se pueden identificar por medio de

dos notas tipificadoras del presupuesto de hecho que serían las siguientes:

1. La realización de una determinada actividad por el ente público, consistente en la

realización de una obra o en el establecimiento o ampliación de servicios públicos.

2. La obtención de un beneficio o ventaja especial por parte de los sujetos pasivos o

determinadas personas, frente al beneficio general que la actividad pública le reporta a

la colectividad.

Las contribuciones especiales mejoras son importantes porque la imposición está

vinculada con una ventaja y eso crea una predisposición psicológica favorable en el

obligado. Si bien la contribución especial es un tributo, y como tal es coactivo, tiene

relevancia la aprobación de la comunidad lograda por la vinculación del gravamen con

actividades estatales de beneficio general. Esto es, no paga más el que más tiene,

sino que paga más el que más se beneficia por la obra o servicio en cuestión

(Fonrouge, Derecho Finaciero, 2001)

En el Artículo 569 del Código Orgánico Organización Territorial Autonomía y

exacta manifiesta que: “el objeto del impuesto especial de ascensos es el beneficio

real o presuntivamente proporcionado a las propiedades inmuebles por la construcción

de cualquier ocupación pública municipal o metropolitana. Los concejos municipales o

distritales podrán reducir o eximir el pago del tributo especial de mejoras en respeto de

la contexto social y económica de los contribuyentes”.

En base a lo expuesto anteriormente, se puede decir que la contribución especial de

mejoras es una desagravio pagado con signo necesario a un ente público, en este

caso al GAD Municipal, con ocasión de una obra realizada, cuya compromiso tiene

como fin imponible el bien que los privativos logran como resultado de la realización de

una obra pública, la misma que tiene carácter de especial, considerando que tanto en

la Constitución de la Republica como en el Código Orgánico de Organización

Territorial Autonomía y Descentralización, los GADS tienen la competencia de

establecer los valores correspondientes a las mismas así como también la potestad

de crear mecanismos para su recaudación mediante ordenanzas.

De ahí que las contribuciones especiales de mejoras se pueden reconocer como las

que se generan de aquellas actividades realizadas por un ente público ya sea de una

obra o el establecimiento de un servicio público, como lo establece el Art.- 577 del

COOTAD, ya sean estos inauguración, pavimento, extensión, y edificación de vías de

toda clase, repavimentación urbana, bordes y vallas, obras de alcantarilla, edificación y

estudio de obras y métodos de agua potable, secado de pantanos y saturado de

quebradas, lugares, jardines, y huertos, otras obras que las municipalidades o distritos

metropolitanos decreten mediante un estatuto, previo el concepto legal pertinente.

La contribución especial de mejoras en los gobiernos autónomos descentralizados

provinciales en el primer inciso del Art. 182 del Código Orgánico de Organización

Territorial Autonomía y Descentralización dispone que: “El propietario no responderá

por concepto de contribución especial de mejoras, sino hasta el valor de su propiedad,

establecido antes de iniciarse la obra”. Esto quiere decir que solo serán sujetos de

cobro aquellos dueños de los inmuebles que hayan sido beneficiarios por la obra

ejecutada por la entidad pública, al concluirse la obra realizada el gobierno provincial

determinara mediante el departamento respectivo, el valor el valor que adquieran los

predios ubicados en las diferentes zonas de influencia y la cantidad que deben pagar

los particulares beneficiarios, se entiende que los cobros por este tributo es para cubrir

Por otra parte el Art.186 del mismo cuerpo legal manifiesta: “Los gobiernos

municipales y distritos metropolitanos autónomos podrán establecer, cambiar, eximir o

eliminar mediante ordenanzas, reglas, costos y impuestos especiales de mejoras

generales o específicas, por la empresa o aumento de servicios públicos que son de

su responsabilidad, el uso de riquezas o plazas públicos, y en conciencia de las obras

que hagan dentro del ámbito de sus aptitudes y jurisdicción, así como la ordenación

para la atracción de las plusvalías”

Esto quiere decir que cuando por fallo del gobierno metropolitano, la ayuda de un

servicio público requiera la cobranza de una prestación hereditaria al beneficiario,

cualquiera sea el modelo de encargo o el prestador del servicio público, esta

prestación patrimonial será pegada, reformada o eliminada mediante ordenanza. Una

vez que se encuentran dotados de dicha facultad de generar tributos la Constitución

establece las competencias de los GADS municipales así: Art. 264: Los gobiernos

municipales poseerán las siguientes competencias, privilegios sin daño de otras que

determine la ley.

5. Fundar, cambiar o eliminar mediante ordenanzas, reglas y impuestos especiales de

progresos En el ámbito de sus competencias y territorio, y en uso de sus facultades,

expedirán ordenanzas cantonales.

Este artículo concuerda con el Art. 55 del COOTAD en su literal que manifiesta: “Los

gobiernos autónomos descentralizados municipales poseerán las siguientes

competencias exclusivas sin daño de otras que determine la ley: e) Fundar,

transformar, exonerar o destruir mediante ordenanzas, reglas, precios y impuestos

especiales de mejoras. En este punto se debe establecer que en cuanto a la

naturaleza jurídica del Gobierno Autónomo Descentralizado Municipal el COOTAD

establece: Art.53: Los gobiernos autónomos descentralizados municipales son

personas legales de derecho estatal, con independencia política, administrativa y

financiera.

Serán completados por los puestos de participación ciudadana; régimen y

fiscalización; y, rápida previstas en este Código, para el ejercicio de las ocupaciones y

capacidades que le corresponden. La sede del gobierno autónomo descentralizado

municipal será el comienzo cantonal pronosticada en la ley de creación del cantón.

Dentro de la extensa legislación Ecuatoriana el tema de las contribuciones especiales

de mejoras ha sido abordado por diversos cuerpos normativos los mismos que a su

vez se encuentran en los distintos niveles jerárquicos reconocidos por la doctrina,

desde un plano superior como la Constitución así como por leyes de carácter ordinario

como el Código Orgánico de Organización Territorial Autonomía y Descentralización,

el Código Tributario, la ya derogada ley Orgánica de Régimen Municipal y desde un

nivel inferior como es el caso.

Las ordenanzas municipales que son elaboradas por los consejos cantonales en cada

uno de los Gobiernos Autónomos Descentralizados. En el capítulo cuarto en su

sección segunda de la Constitución de la República del Ecuador nos establece la

política fiscal de los niveles de gobierno, art. 285: La política fiscal tendrá como

objetivos específicos: (...) 2. La redistribución de entrada por mediano de entregas,

cargas y subsidios adecuados.

Se debe referenciar también a otro cuerpo legal que denota la capacidad legislativa de

los órganos competentes para crear tributos, como es el Código Tributario que

instituye: Art. 3: Sólo por acto legislativo de parte justa se lograrán instituir, cambiar o

extinguir impuestos. No se dictarán leyes tributarias con efecto retroactivo en perjuicio

de los contribuyentes. (Cód. Trib., 2005, art.3)

Entonces, una vez establecidos los objetivos que se esperan alcanzar a través de la

llamada política fiscal, así como la obligación que emana de la Constitución para que

todos los ciudadanos colaboren con la consecución de los mismos, debemos tomar en

cuenta otros aspectos como la atribución de la Asamblea Nacional y de otros

organismos del estado para crear tributos: Art. 120: “La Asamblea Nacional tendrá las siguientes atribuciones y deberes, además de las que determine la ley:(…) 7

Establecer, cambiar o eliminar impuestos mediante código, sin quebranto de las

autoridades otorgadas a los gobiernos autónomos descentralizados. Aquí el punto

relevante se da en el hecho de que la Constitución reconoce la potestad de crear

tributos, otorgado a los Gobiernos Autónomos Descentralizados (GADS) que

concuerda con el artículo 238 del mismo cuerpo legal: “Los gobiernos autónomos

descentralizados gozarán de independencia política, administrativa y financiera, y se

gobernarán por los compendios de apoyo, subsidiariedad, justicia interterritorial,

reunión y colaboración ciudadana. También se establece que dicha autonomía y

demás facultades de los niveles de gobierno se desarrolla dentro de sus jurisdicciones

Cabe destacar que, para el correcto funcionamiento de los diferentes niveles de

gobierno la Asamblea Nacional se ha visto en la necesidad de crear un cuerpo

normativo especializado como es el Código Orgánico de Organización Territorial,

Autonomía y Descentralización, (COOTAD), mismo que entró en vigencia el 19 de

octubre del 2010, derogando las leyes orgánicas de Régimen Municipal, Provincial, y

la Ley Orgánica de las Juntas Parroquiales Rurales. Este nuevo Código establece

dentro de su ámbito de aplicación: Art. 1: “Este Código establece la colocación

político-administrativa del Estado ecuatoriano en el territorio; el régimen de los otros niveles de

gobiernos autónomos descentralizados y los regímenes específicos, con el desenlace

de certificar su autonomía política, administrativa y financiera. Además, desarrolla un

modelo de descentralización obligatoria y progresiva a través del sistema nacional de

competencias, la institucionalidad responsable de su administración, las fuentes de

financiamiento y la definición de políticas y mecanismos para compensar los

desequilibrios en el desarrollo territorial. (Código Orgánico Organizacion Territorial

Autonomia y Descentralización, 2010)

Con lo manifestado y la estructuración del COOTAD, es importancia para el país el

Código Orgánico de Ordenamiento Territorial Autonomía y Descentralización (Cootad)

aprobado por la Asamblea, destaca un cuerpo legal, que tiene 611 artículos, según

potenciará la descentralización en el país, así como el trabajo de los GADS (Gobiernos

Autónomos Descentralizados GADS).

Al tener cuerpo legal tiene cuatro ejes fundamentales: las regiones con un nuevo

modelo de descentralización, la recuperación de funciones por parte del Estado, las

Circunscripciones Territoriales Indígenas (CTI), y la entrega de competitividades a los

municipios, juntas parroquiales y consejos provinciales, con este sustento los

gobiernos autónomos debería tomar cartas en el asunto con respecto a las persona de

la tercera edad quienes convendría contarse también como parte de estos ejes, nos

damos cuenta que únicamente es para beneficio institucional por su autonomía, una

asignación presupuestaria para los gobiernos autónomos descentralizados, el estado

le incumbiría tomar en cuenta la situación de este grupo vulnerable dentro del

COOTAD.

1.5. Componentes del tributo 1.5.1 Hecho Generador

De manera general el Código Tributario define en el Artículo 16 al dispuesto productor

legislación ecuatoriana se piensa como hecho productor al presupuesto determinado

por la ley para establecer cada tributo.”

A continuación, el mismo código determina como deben ser calificados los distintos

tipos de hechos generadores: en el art. 17 del código tributario indica que “Calificación

del hecho generador. - Cuando el hecho generador consista en un acto jurídico, se

calificará conforme a su verdadera esencia y naturaleza jurídica, cualquiera que sea la

forma elegida o la denominación utilizada por los interesados (C. Trib, art.17)

Cuando el hecho generador se demarque atendiendo a conceptos financieros, el

criterio para calificarlos tendrá en cuenta las situaciones o relaciones monetarias que

efectivamente existan o se establezcan por los interesados, con independencia de las

formas jurídicas que se utilicen. Además, por hecho generador podemos decir que es

el presupuesto establecido por la ley para configurar cada tributo.

Siguiendo esta directriz, se puede calificar el hecho generador de las contribuciones

especiales de mejoras dentro del segundo caso, puesto que, si bien tienen el respaldo

legal de la norma que las tutela, el hecho generador de estas, tiene una consecuencia

de carácter monetario, que obviamente es el beneficio económico, el alza en el valor

real que notan los bienes afectados por la contribución especial de mejoras.

El tratadista (Sainz, 2010) dice que “el hecho imponible es el hecho hipotéticamente

previsto en la norma, que genera al realizarse, la obligación tributaria, o bien, el

conjunto de circunstancias, hipotéticamente previstas en la norma cuya realización

provoca el nacimiento de una obligación tributaria concreta”.

Según el tratadista Pérez de Ayala “es el hecho jurídico tipificado previamente en la

ley, en cuanto síntoma o indicio de una capacidad contributiva y cuya realización

determina el nacimiento de una obligación tributaria. Entiéndase por obligación

tributaria como el vínculo jurídico que nace de un hecho, acto o situación, al cual la ley

vincula la obligación del particular (persona física como jurídica) de pagar una

prestación pecuniaria”.

Es decir que según lo expresado anteriormente la ley tiene su fundamento en la

potestad soberana del Estado, que acuerda a éste el derecho de imposición y de

coerción, tomando en cuenta que la obligación tributaria nace cuando existe el hecho

que es, el bien existente o presuntivamente compensado a las propiedades inmuebles

urbanas por la edificación de cualquier labor pública.

En el caso específico de la contribución especial de mejoras se puede definir al hecho

generador de la siguiente manera: “es aquella condición que da nacimiento a la

obligación tributaria, es decir, es el mecanismo del cual se vale la ley para crear la

relación jurídico tributaria con el sujeto pasivo, pues la ley por sí sola no puede cumplir

con este fin; esto, debido a que la norma basada en el principio de generalidad no

puede indicar dentro de su ordenamiento a los deudores individuales del tributo, por tal

razón es que se sostiene la denominación de hecho imponible”. Haciendo referencia a

que el legislador no puede determinar de manera individual la obligación tributaria, por

lo que, al darse la verificación a través del hecho generador, en este caso la obra que

genera un beneficio, se configura la obligación de los ciudadanos de contribuir con el

pago de la contribución.

La actual Constitución determina en su Art. 300: “el régimen tributario se regirá por los

elementos de conjunto, progresividad, eficacia administrativa, irretroactividad,

progresividad, pureza y suficiencia recaudatoria.” El Código Tributario recoge los

principios de: Legalidad que no es otra cosa que la facultad exclusiva del estado para

establecer, exonerar, extinguir o modificar los tributos, el principio de generalidad, este

se direcciona a que la ley tributaria engloba a todas la personas naturales y jurídicas o

en representación; principio de proporcionalidad, radica en que los sujetos pasivos

deben contribuir a los gastos públicos en función de su respectiva capacidad

económica, debiendo aportar una parte justa y adecuada de sus ingresos; principio de

igualdad, esto es en lo referente a la igualdad de las personas ante la ley e igual para

el pago según la capacidad de cada uno; principio de irretroactividad, es referente a

que no se puede aplicar la ley tributara hacia atrás si no para el futuro. (C. Trib., art. 5).

1.5.2 Base Imponible

El Diccionario Jurídico Elemental del autor Guillermo Cabanellas (2013) define a la

base Imponible así: “Cifra neta que sirve para aplicar las tasas en el cálculo de un

impuesto o tributo, la base imponible es pues, la cantidad que ha de ser objeto del

gravamen por liquidar, una vez depurada de las exenciones y deducciones legalmente

autorizadas.

El autor Pérez de Ayala (2014) la llama también base tributaria y sostiene que es

dimensión económica del hecho imponible y que debe aplicarse a cada caso concreto,

según los procedimientos legales, a efectos de la liquidación de un impuesto.

En el tema de las Contribuciones especiales de mejoras al igual que en los otros tipos

de tributos la base imponible será determinada por varios factores: En primer punto

debemos establecer cuáles son las obras y servicios atribuibles las contribuciones

especiales: en el Art 578: del Código Orgánico de Organización Territorial Autónoma

Descentralización se menciona que “La base de este impuesto habrá de ser el precio

de la obra relativa, distribuido entre las propiedades favorecidas, en la forma y

igualdad que se establezca en las respectivas ordenanzas

Además, se debe indicar que el cuerpo normativo del Código Orgánico de

Organización Territorial Autonomía y Descentralización en su Art. 583: establece que

“La totalidad del costo de las aceras construidas por las municipalidades será

reembolsado mediante esta contribución por los respectivos propietarios de los

inmuebles con frente a la vía. (Cootad, art.583)

Tomando como referencia a la contribución especial de mejoras en el Gobierno

Autónomo Descentralizado Municipal de Riobamba, en la ejecución de las obras

viales, aceras u otras obras los beneficiarios tienen la obligación tributaria con el sujeto

activo de cancelar el valor de la ejecución de las obras realizadas mediante la

recaudación de contribución especial de mejoras.

Para exponer un ejemplo de manera sencilla que el GAD Municipal del cantón

Riobamba, realiza obras de ampliación de aceras un tramo de la calle Patria Libre del

Sector “Camilo Ponce” de la Parroquia Maldonado, beneficiando así a ocho viviendas

en total; el costo total de la obra asciende a 16.000 dólares entonces de acuerdo a la

norma que reza: Art. 583 del Cootad en concordancia con el Art. 15 de la ordenanza

No.007-2011 del GAD Municipal de Riobamba que: “la totalidad del costo de las

aceras construidas por las municipalidades será reembolsado mediante esta

contribución por los respectivos propietarios de los inmuebles con frente a la vía.

Se debe dividir el total del costo de la obra (16.000) para aquellas viviendas q hayan

sido beneficiadas por la misma (8), lo que da como resultado que los propietarios de

los inmuebles beneficiados deberán cancelar mediante la contribución especial de

mejoras la cantidad de 2000 dólares. Nuevamente se debe aclarar que tanto el