Sistema de costos para el proceso de doble propósito en pequeños hatos ganaderos en el municipio de Charalá, Santander

134

0

0

Texto completo

(2) Universidad Cooperativa de Colombia SISTEMA DE COSTOS PARA EL PROCESO DE DOBLE PROPOSITO EN PEQUEÑOS HATOS GANADEROS EN EL MUNICIPIO DE CHARALA, SANTANDER. CAROLINA ARCHILA MURILLO JULY ANDREA RIOS PEREZ YOLIMA SERLEY GÓMEZ RANGEL. Taller de Grado para optar al título de Contador Público. LINEA DE INVESTIGACIÓN CONTABILIDAD SOCIAL Y FINANCIERA CONTADURIA PÚBLICA. Director ORLANDO PEÑALOZA Contador Público. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURIA BUCARAMANGA 2015.

(3) Universidad Cooperativa de Colombia. Nota de Aceptación. ____________________________________ ____________________________________ ____________________________________ ____________________________________ ____________________________________ ________________________. ______________________________ Presidente del Jurado. _______________________________ Jurado. _______________________________ Jurado. Bucaramanga, 10 de abril de 2.015.

(4) Universidad Cooperativa de Colombia DEDICATORIA. Esta tesis se la dedicamos: A Dios por iluminarnos cada instante de nuestras vidas, y permitir a través de este proyecto conocer personas maravillosas que de una u otra forma hicieron posible este proyecto. A nuestros padres por su apoyo, dedicación y esfuerzo, por darnos lo mejor en cada momento, forjando valores para nuestro crecimiento personal y profesional, este triunfo es para ellos de todo corazón. A nuestros hermanos que hacen de nuestros días un momento inolvidable. A mi pequeña hija que es la razón más fuerte para llevar a cabo este gran logro..

(5) Universidad Cooperativa de Colombia AGRADECIMIENTOS. Las autoras del proyecto expresan sus agradecimientos a: A los pequeños productores ganaderos, gerentes y administradores de las fincas estudiadas, del municipio de Charalá, Santander, por su apoyo y paciencia en el proceso de investigación. A nuestro director, el docente Orlando Peñaloza, quien con sus aportes y orientación hizo posible este proceso de investigación. A la Universidad Cooperativa de Colombia “UCC”, por brindarnos los medios necesarios para formarnos como profesionales. A todos ustedes hoy les decimos Gracias, que Dios los Bendiga..

(6) Universidad Cooperativa de Colombia TABLA DE CONTENIDO Pág. INTRODUCCIÓN ...................................................................................................... 26 1. DISEÑO DE LA INVESTIGACIÓN ........................................................................ 21 1.1 DESCRIPCIÓN DEL PROBLEMA ....................................................................... 21 1.2 FORMULACIÓN DEL PROBLEMA ..................................................................... 24 1.1.3 Sistematización del problema ........................................................................... 24 1.3 OBJETIVOS DE INVESTIGACIÓN ..................................................................... 24 1.3.1 Objetivo General .............................................................................................. 24 1.3.2 Objetivos Específicos ....................................................................................... 24 1.4 JUSTIFICACIÓN ................................................................................................. 25 1.5 DISEÑO METODOLOGICOS DE LA INVESTIGACIÓN ..................................... 27 1.5.1 Tipo de investigación ........................................................................................ 27 1.5.2 Enfoque de la investigación .............................................................................. 28 1.5.3 Fuentes de información .................................................................................... 29 1.5.4 Tratamiento de la información. ......................................................................... 29 1.5.5 Análisis y presentación de la información......................................................... 29 1.5.6 Alcance y limitaciones. ..................................................................................... 30 1.5.7 Población y muestra ......................................................................................... 30 1.5.8 Impacto de los resultados, productos, divulgación. .......................................... 33 2. MARCO DE REFERENCIA ................................................................................... 34 2.1 MARCO HISTÓRICO .......................................................................................... 34 2.1.1 Reseña histórica de Charalá ............................................................................ 34 2.1.2 Una aproximación a la historia de los costos en contabilidad. ......................... 36 2.2 MARCO CONCEPTUAL...................................................................................... 39 2.3 MARCO LEGAL .................................................................................................. 43 2.4 MARCO TEORICO .............................................................................................. 48 2.4.1 Contabilidad de costos. .................................................................................... 48 2.4.2 Concepto de costos .......................................................................................... 49 2.4.3 Clasificación de costos. .................................................................................... 50.

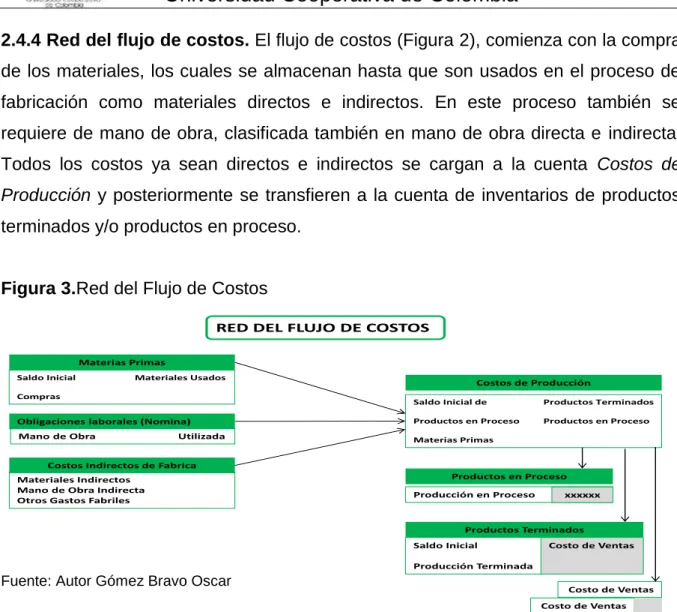

(7) Universidad Cooperativa de Colombia 2.4.4 Red del flujo de costos. .................................................................................... 57 2.4.5 Sistemas de costos. ......................................................................................... 57 2.4.6 Informe del costo por procesos. ....................................................................... 63 2.4.7 Competitividad y productividad del sector ganadero. ....................................... 73 2.4.8 Tratamiento contable ........................................................................................ 81 2.4.9 Norma Internacional de Contabilidad N° 41 Agricultura (NIC 41) ..................... 85 3. HALLAZGOS Y ANÁLISIS DE RESULTADOS ..................................................... 86 3.1.1 Análisis Matriz DOFA ....................................................................................... 99 4. PROPUESTA ...................................................................................................... 100 4.1 ACTIVIDADES PROCESO DE PRODUCCIÓN GANADERÍA DE DOBLE PROPÓSITO ........................................................................................................... 103 4.1.1 Actividades de producción.............................................................................. 105 4.1.2 Actividades de apoyo a la producción. ........................................................... 105 4.1.3 Actividades Administrativas. ........................................................................... 105 4.2 ELEMENTOS DEL COSTO PROCESO DE PRODUCCIÓN GANADERÍA DOBLE PROPÓSITO. .......................................................................................................... 106 4.3 CENTROS DE COSTOS DE PROCESO DE PRODUCCIÓN GANADO DOBLE PROPÓSITO ........................................................................................................... 109 4.3.1 Centro de costos crianza. ............................................................................... 109 4.3.2 Centro de costos Levante............................................................................... 109 4.3.3 Centro de costos Ceba. .................................................................................. 110 4.3.4 Centro de costos Ordeño. .............................................................................. 110 4.4 METODOLOGÍA PARA EL CÁLCULO Y REGISTRO DE LOS COSTOS EN LOS DIFERENTES CENTROS DE COSTOS ................................................................. 111 5. CONCLUSIONES ................................................................................................ 116 6. RECOMENDACIONES ....................................................................................... 117 BIBLIOGRAFIA ....................................................................................................... 118 ANEXOS ................................................................................................................. 122.

(8) Universidad Cooperativa de Colombia LISTA DE TABLAS Pág. Tabla 1. Informe de cantidades departamento 1 ....................................................... 64 Tabla 2. Informe de cantidades departamento 2 ....................................................... 64 Tabla 3. Indicadores Productivos y Reproductivos Doble Propósito en Colombia. ... 75 Tabla 4. Indicadores Económicos en Doble Propósito .............................................. 77 Tabla 5. Contabilización Compra de Insumos. .......................................................... 82 Tabla 6. Traslado de materia prima a producción. .................................................... 82 Tabla 7. Contabilización de Mano de Obra Directa ................................................... 83 Tabla 8. Contabilización de los CIF. .......................................................................... 83 Tabla 9. Contabilización del producto en proceso ..................................................... 83 Tabla 10. Traslado de productos en proceso a producto terminado ......................... 84 Tabla 11. Contabilización de la venta de ganado o leche ......................................... 84 Tabla 12. Contabilización del Costo .......................................................................... 84 Tabla 13. Actividades para la obtención de la Leche y Carne. .................................. 88 Tabla 14. Herramienta para la discriminación de los costos. .................................... 89 Tabla 15. Momento en que son calculados los costos de producción. ...................... 90 Tabla 16. Como valoran los inventarios de semovientes. ......................................... 90 Tabla 17. Unidad de costo de producción de leche y carne. ..................................... 91 Tabla 18. Control de la producción lechera. .............................................................. 91 Tabla 19. Frecuencia con que se totaliza la producción lechera. .............................. 92 Tabla 20. Forma con la cual se controla la existencia de insumos............................ 93 Tabla 21. Frecuencia de ingresos. ............................................................................ 93 Tabla 22. Determinación del precio de la leche producida. ....................................... 94 Tabla 23. Soportes utilizados para la adquisición de insumos. ................................. 94.

(9) Universidad Cooperativa de Colombia Tabla 24. Tipo de contrato que se celebra con los operarios .................................... 95 Tabla 25. Periodo con el que efectúa el pago de sueldos ......................................... 95 Tabla 26. Utiliza comprobantes que soporten pago de sueldos ................................ 96 Tabla 27. Determinación de la ganancia ................................................................... 96 Tabla 28. Registro de ventas y costos ...................................................................... 97 Tabla 29. Importancia de un método para conocer cuando la producción no genera ganancia pero tampoco pérdida. ............................................................................... 97 Tabla 30. Estructura de costos del sistema de doble propósito ................................ 98 Tabla 31. Indicadores Económicos en Doble Propósito .......................................... 101 Tabla 32. CRIANZA: Estructura de los elementos del Costo y Actividades. ........... 107 Tabla 33. Estructura de los elementos del Costo y Actividades de los centros de costos: Levante, Ceba y Ordeño. ............................................................................ 108.

(10) Universidad Cooperativa de Colombia LISTA DE FIGURAS Pág. Figura 1. Charalá. Principales destinos de comercialización..................................... 36 Figura 2. La Contabilidad de Costos dentro de la Contabilidad Financiera y la Administrativa. ........................................................................................................... 49 Figura 3. Red del Flujo de Costos ............................................................................. 57 Figura 4. Estructura del sistema de costos y actividades. ......................................... 69 Figura 5. Matriz DOFA .............................................................................................. 99 Figura 6. Proceso Ganadería de doble propósito. ................................................... 105 Figura 7. Centro de Costos para la obtención de la leche y Ganado en pie. .......... 110 Figura 8. Metodología para el cálculo y registro de los costos en los diferentes centros de costos. ................................................................................................... 111.

(11) Universidad Cooperativa de Colombia LISTA DE GRÁFICAS Pág. Grafica 1. Cargo del entrevistado .............................................................................. 86 Grafica 2. Promedio trabajadores, hectáreas y reses. .............................................. 87 Grafica 3. Calculo del costo de producción ............................................................... 89.

(12) Universidad Cooperativa de Colombia LISTA DE ANEXOS Pág. Anexo 1. Población ................................................................................................. 122 Anexo 2. Encuesta .................................................................................................. 123 Anexo 3. Plan Único de Cuentas Para Sector de Producción ................................. 126 Anexo 4. Formato Relación de costos para Ganado en Pie .................................... 131 Anexo 5. Formato Costos Indirectos de Fabricación – CIF ..................................... 132 Anexo 6. Hoja de costos para Ganado en Pie......................................................... 133 Anexo 7. Formato Registro producción lechera ...................................................... 134 Anexo 8. Resumen de costos de producción de un litro de leche bovina ............... 135.

(13) Universidad Cooperativa de Colombia RESUMEN ANALÍTICO. A. TIPO DE DOCUMENTO. Taller de investigación. B. TIPO DE IMPRESIÓN. Procesador de texto. C. NIVEL DE CIRCULACIÓN. Biblioteca de la Universidad Cooperativa de Colombia.. 1. TÍTULO. Sistema de costos para el proceso de doble propósito en pequeños hatos ganaderos en el municipio de Charalá, Santander.. 2. OBJETIVO GENERAL. Determinar. un. sistema. de. costos. adecuado para el proceso de doble propósito. en. los. pequeños. hatos. ganaderos en el Municipio de Charalá, Departamento de Santander.. 2.1. OBJETIVOS ESPECÍFICOS. . Describir las actividades del proceso de producción de doble propósito en los pequeños hatos ganaderos.. . Establecer los centros de costos de acuerdo al proceso de producción de ganado. de. doble. propósito,. de. manera pertinente y confiable que permita proceso.. calcular. los. costos. del.

(14) Universidad Cooperativa de Colombia. . Identificar los elementos del costo que se presentan durante el proceso de producción de ganadería de doble propósito.. . Establecer una metodología para el cálculo y registro de los costos en los diferentes centros de costos.. 3. AUTORES. Carolina Archila Murillo July Andrea Ríos Pérez Yolima Serley Gómez Rangel Orlando Peñaloza Ortiz (Director). 4. PUBLICACIÓN. Bucaramanga, Universidad Cooperativa de Colombia.. 5. UNIDAD PATROCINANTE. Recursos propios. 6. PALABRAS CLAVES. Sistemas de costos, por procesos, por órdenes de trabajo, centros de costos, método. de. tasas. predeterminadas,. sector ganadero, Charalá Santander, doble propósito.. 7. DESCRIPCIÓN DE LA INVESTIGACIÓN. Esta investigación describe las características de los pequeños hatos ganaderos de doble propósito del Municipio de Charalá (Santander), obtenidos a partir de la.

(15) Universidad Cooperativa de Colombia información bibliográfica y de la encuesta realizada sobre el sistema de control de costos aplicado, con el propósito académico de analizar las generalidades significativas, y en propuesta presentar un sistema de costos que contribuya a generar mayor productividad en los pequeños hatos ganaderos del municipio de Charalá, Santander. 8. CONTENIDOS 8.1. PLANTEAMIENTO DEL PROBLEMA. El sector económico de la Ganadería en Colombia, por su alto potencial exportador, enfrenta un gran reto de competitividad con la firma de los tratados de libre comercio con países (Estados Unidos, Chile, México, Venezuela, entre otros) productores de carne y leche bovina;las exigencias de los mercados internacionales, demandan a los productores a que sean más eficiente en las empresas ganaderas, por lo tanto, los sistemas de costos es una de las herramientas que tiene el ganadero para hacer más eficiente su producción y sus productos terminados y cualquier tipo de explotación bovina.. 8.2. JUSTIFICACIÓN. El sector ganadero del Municipio de Charalá (Santander), es un renglón de la economía regional que aporta generación de empleo directo e indirecto. Este sector está caracterizado por pequeños productores, que requieren del control ordenado de sus costos para enfrentar la competencia del mercado. El proceso de doble propósito, para el estudio de carne y leche, es altamente competitivo en el mercado regional. Un sistema de costos, permiten controlar, analizar, interpretar e informar de los costos de producción, siendo una herramienta gerencial, ya que el sistema permite proyectar los costos de producción. En este orden, teniendo el conocimiento académico de los sistemas de costos, la posibilidad de estudiar la problemática del.

(16) Universidad Cooperativa de Colombia sector de pequeños ganaderos de la actividad descrita y de contribuir con una solución para los pequeños ganaderos de Charalá en cuanto a su rentabilidad en el manejo del ganado de doble propósito leche y carne, se aborda la problemática que enfrentan.. Dentro de un sistema productivo es de vital importancia el conocimiento de los costos de producción y el hallazgo de las variables que lo afectan, con el fin de determinar el grado. de eficiencia de dicho sistema en cuanto a rentabilidad y. confiabilidad, es por esto que realizar un análisis de los costos de producción se hace necesario, inicialmente para determinar la viabilidad de la producción de leche y carne, es así como este trabajo busca determinar los costos de producción, con el objetivo de llevar a cabo el segundo objetivo planteado en este proyecto y así su propietario/gerente pueda determinar si es rentable o no su empresa. 8.3. MARCO TEÓRICO El marco teórico del objeto de estudio se construye a partir de los aportes de la ciencia contable, definida esta como un conjunto de postulados y premisas subsidiarias que permite someter a observación la realidad económica. De reconocidos tratadistas del tema de los sistemas contables, precisada como aquellos elementos de información contable y financiera que se relacionan entre sí, y de fundamentos legales, normas reguladoras. La información del sector ganadero en Santander, proporcionada por los entes gremiales y la estadística gubernamental. 8.4. METODOLOGÍA El proceso metodológico con el cual se aborda la investigación es de tipo descriptivo, el cual responde al contexto y la fuente (documental y de campo), el cual se fundamenta en la recolección de información bibliográfica del tema y las observaciones hechas en el contexto natural (encuestas), analizadas a la luz de las actividades y los procesos para definir las actividades por cada centro de costos. En.

(17) Universidad Cooperativa de Colombia lo documental el estudio se apoyó en la bibliografía: (i) Proceso productivo y de Operación, (ii) Sistema de contabilidad de costos: ABC, planteamiento y fundamentación teórica del sistema. En la investigación de campo se apoyó en las encuestas realizadas: (i) Identificando las actividades, los recursos, objetos de costos, inductores, y los (ii) Procedimientos metodológicos necesarios para el funcionamiento del sistema de costos propuesto. El objetivo de la investigación consiste en el estudio de las situaciones, costumbres y actitudes predominantes en el manejo administrativo de la actividad de doble propósito en los pequeños hatos ganaderos del Municipio de Charalá (Santander), con el propósito académico de describir los procesos, las actividades y las acciones, para determinar el sistema de costos aplicable.. 8.4.1. Fuentes. Primaria: . Visita a los pequeños hatos ganaderos del municipio de Charalá, Santander de acuerdo a la muestra obtenida.. . Aplicación de una encuesta sobre la actividad, sistema de control de costos, a los pequeños Hatos ganaderos del municipio de Charalá, Santander.. Fuente Secundaria: Bibliografía General del Tema.. 8.4.2. Diagnostico Situacional Dentro de un sistema productivo es de vital importancia el conocimiento de los costos de producción y el hallazgo de las variables que lo afectan, con el fin de determinar el grado. de eficiencia de dicho sistema en cuanto a rentabilidad y. confiabilidad, es por esto que realizar un análisis de los costos de producción se hace necesario, inicialmente para determinar la viabilidad de la producción y.

(18) Universidad Cooperativa de Colombia posteriormente para su mejora continua, es así como este trabajo busca identificar los costos de producción del litro de leche y ganado en pie para determinar si es rentable o no este tipo de empresa..

(19) Universidad Cooperativa de Colombia INTRODUCCIÓN. Hoy. la. globalización. plantea. grandes retos a. la. economía. Colombiana,. especialmente en el campo ganadero, en donde la presencia de fuertes procesos de globalización y la baja productividad del sector ganadero , hacen necesario el uso de nuevas herramientas que permitan al pequeño productor ganadero mejorar su competitividad, ser más eficientes y adaptarse a las exigencias del mercado.. En la actualidad los pequeños productores ganaderos, no consideran las explotaciones ganaderas como empresas; razón por la cual no cuentan con un sistema de información que se adapte a las necesidades, presentando dificultad para determinar el costo de producción real, así como conocer su verdadera rentabilidad y poder llevar una administración capaz de tomar decisiones acertadas de los recursos del negocio. Es por eso que los costos deben jugar un papel determinante en la toma de decisiones del proceso productivo del sector.. Dada la importancia de la actividad ganadera bovina del municipio de Charalá, Santander, resulta importante realizar una investigación de tipo descriptiva de los costos en que se incurre en cada una de las etapas de producción para el proceso de doble propósito de los pequeños hatos ganaderos del municipio.. Con lo anterior se busca proporcionar una herramienta útil, confiable y razonable para el cálculo de los costos en que incurre el pequeño ganadero, por cuanto se pretende que este documento sea un aporte que genere valor de a este segmento de la economía..

(20) Universidad Cooperativa de Colombia 1. DISEÑO DE LA INVESTIGACIÓN. 1.1 DESCRIPCIÓN DEL PROBLEMA. Con la firma de los tratados de libre comercio crece la expectativa en los sectores económicos colombianos en cómo enfrentar la competencia que se cierne sobre sus productos en el mercado interno y externo. El sector ganadero es un actor de primera línea, no sólo por estar calificado como un sector exportador con alto potencial, sino también caracterizado por la generación de empleo e impulso al desarrollo social. El cómo enfrentar la competencia en el mercado interno y externo, ha sido tema de debate en el sector ganadero, especial en su gremio rector FEDEGAN, que se ha pronunciado sobre los pequeños empresarios ganaderos que “no están lo suficientemente preparados para competir con los grandes productores”1.. Las exigencias de los mercados internacionales, demandan a los productores a que sean más eficiente en las empresas ganaderas, por lo tanto, los sistemas de costos es una de las herramientas que tiene el ganadero para hacer más eficiente cualquier tipo de explotación bovina.. El sector ganadero en el Departamento de Santander, tiene una importante participación económica reflejada en el PIB departamental, con una población2 de 1.365.807 cabezas dedicadas a explotaciones de cría (33.4%); doble propósito (47.3%) y ceba (19.2%), ubicadas en las seis provincias santandereanas, con tendencia hacia la pequeña ganadería, con 50 o menos cabezas de res3, dedicados al proceso de cría y ceba, caracterizado porque “tienen, en general, una muy baja. 1. LA NACION.COM.CO. TLC arruinará al sector ganadero del país. Bogotá. Septiembre 22 de 2012. http://www.lanacion.com.co/2012/09/22/tlc-arruinara-al-sector-ganadero-del-pais. 2ACEBEDO SERRANO, Fernando, MVZ. Ganadería Bovina Departamento Santander. Bucaramanga. 3FEDEGAN. Censo Ganadero 2010. Bogotá. D.C. 2009.. 21.

(21) Universidad Cooperativa de Colombia rentabilidad de su negocio ganadero y de sus predios, están desarticulados de los mercados”4 y “Es un segmento urgido de asistencia técnica para mejorar la productividad y rentabilidad del predio”5.. El Municipio de Charalá, Santander tiene énfasis en la producción agropecuaria de tipo tradicional: incipiente manufactura del fique, agroindustria de la panela y unos renglones de producción de café y tabaco con desventajas de competitividad frente a otras regiones del país, y a pequeña escala ganaderías para la producción de carne y leche y sus derivados. En la actualidad cuenta con un total de 22.235 (2% del total departamental) cabezas de ganado de los cuales el 37% está dedicado a la ceba integral (3% del total departamental), el 54% a la cría y ordeño (doble propósito) y el 9% a la lechería. El ganado vacuno es el más importante porque suministra carne, leche y ofrece materia prima para varias industrias como la producción de lácteos y la de calzado6.. La diferencia entre grandes y pequeños productores, guardando sus proporciones, está en los costos de producción, diferencia que para ser superada obliga a los pequeños productores, a mejorar su competitividad, ser más eficientes, buscar nuevas fórmulas, vigilar sus costos de producción y adaptarse a las exigencias del mercado.. Razón por la cual los pequeños ganaderos del municipio de Charalá, Santander, no escapan a la situación antes descrita, puesto que presenta las siguientes situaciones:. -. Procedimientos inadecuados para calcular los costos de producción.. 4ESAN.EDU.PE.. Ganadería de Doble Propósito. Bucaramanga. 06 de julio de 2014. Ídem. 6CHARALA-SANTANDER.GOV.CO. Reseña histórica del municipio de Charalá. 06 de Julio de 2014. 5. http://www.charala-santander.gov.co/apc-aa-files/36633534386265393. 22.

(22) Universidad Cooperativa de Colombia -. Desconocimiento de los métodos y las técnicas más adecuadas para la realización de los procesos relacionados con la recopilación, registro, análisis y presentación de reportes de los costos de producción. -. Desconocimiento en cuanto a los cálculos de la rentabilidad del negocio ganadero.. -. Carencia de conocimiento de herramientas empleadas en los diferentes procesos referidos al manejo de los sistemas de costos.. “El impacto del TLC va a tener un impacto relevante entre los ganaderos de Santander especialmente en pequeñas ganaderías con consecuencia inciertas.”7, así lo ha sentenciado FEDEGAN. Entonces la razón del debate se centra en “los altos costos de producción que son la dificultad del negocio”8 para el pequeño empresario ganadero.. La contabilidad de costos, es un sistema de información clave con la que cuentan las empresas para contribuir con la solución a la problemática del control de los costos de producción, tangible en los pequeños ganaderos del municipio de Charalá, Santander. La contabilidad de costos, proporciona los sistemas de acumulación de costos, como son: por órdenes de producción y por procesos, que permiten controlar, analizar, interpretar e informar de los costos de producción de una forma anticipada, utilizando una base predeterminada, bajo un sistema de costeo tradicional o por ABC.. Para la determinación de un sistema de costos es necesario tomar en cuenta varios factores, entre estos están: a) El tipo de mercado, b) naturaleza de sus procesos, c) El grado de complejidad en las etapas de producción, d) Las modalidades de producción, entre otros, por lo que surge la pregunta: 7Op.. Cit. LA NACION.COM.CO.José Félix Lafaurie. Presidente Ejecutivo de la Federación Colombiana de Ganaderos (Fedegan). 8VANGUARDIA.COM. Redacción Agropecuaria. Por el mejoramiento de los pequeños ganaderos. Bucaramanga. Julio18 de 2010.. 23.

(23) Universidad Cooperativa de Colombia 1.2 FORMULACIÓN DEL PROBLEMA. ¿Cuál es el sistema de costos adecuado al proceso de doble propósito en. los. pequeños hatos ganaderos en el Municipio de Charalá, Departamento de Santander?. 1.1.3 Sistematización del problema . ¿Cuál es la rentabilidad del negocio ganadero?. . ¿Cuáles son los rubros más o menos rentables?. . ¿Cuáles son las herramientas o formatos empleados en los diferentes procesos productivos para el control de los costos de producción?. 1.3OBJETIVOS DE INVESTIGACIÓN. 1.3.1 Objetivo General. Determinar un sistema de costos adecuado para el proceso de doble propósito en los pequeños hatos ganaderos en el Municipio de Charalá, Departamento de Santander.. 1.3.2 Objetivos Específicos . Describir las actividades del proceso de producción de doble propósito en los pequeños hatos ganaderos.. . Identificar los elementos del costo que se presentan durante el proceso de producción de ganadería de doble propósito.. 24.

(24) Universidad Cooperativa de Colombia . Establecer los centros de costos de acuerdo al proceso de producción de ganado de doble propósito, de manera pertinente y confiable que permita calcular los costos del proceso.. . Establecer una metodología para el cálculo y registro de los costos.. 1.4 JUSTIFICACIÓN. Santander es la cuarta economía departamental del país, así lo expone el DANE (2013) en las estadísticas nacionales. Dentro de la economía departamental se encuentra el sector ganadero, caracterizado por la generación de empleo e impulso al desarrollo social.. La Federación Nacional de Ganaderos (2009), en el censo ganadero estima que Colombia tiene 22.388.769 bovinos en todo el país, de los cuales Santander tiene 1.493.822, es decir, el 7% del censo nacional.. Así mismo, advierte el gremio que los predios ganaderos son del orden de 496.147 y alrededor de 407.000 no alcanzan a tener más de 50 animales. Esta certeza gremial resalta el interés académico de la investigación, por cuanto no solo pretende una solución a una problemática regional, sino que puede comprender una de carácter nacional.. Fernando Acebedo Serrano expone que en Ganadería Bovina para el Departamento Santander, se cuenta con una población de 1.365.807 cabezas dedicadas a explotaciones de cría (33.4%); doble propósito (47.3%) y ceba (19.2%), ubicadas en las seis provincias santandereanas. De la actividad pecuaria departamental, el. 25.

(25) Universidad Cooperativa de Colombia 29.60% lo representa la actividad bovina, y en lo nacional ocupa el 8º puesto 9, y del total de exportaciones colombianas de carne bovina representa el 1.5%.. Venezuela, es el mayor comprador que tiene Colombia después de Estados Unidos. A raíz de la crisis diplomática “Uno de los más afectados es el sector ganadero que exportaba a Venezuela el 95% de la leche y el 99% de la carne producida en Colombia en el año 2008”10.. Al año Venezuela compra a Colombia 12 mil toneladas de ganado en píe (ganado vivo) y en canal (carne procesada). En términos mensuales, el país vecino compra 2.000 cabezas de novillos en píe; esto equivale a aproximadamente 164 mil millones de pesos (80 millones de dólares). En cifras del Fondo Ganadero de Santander “de estas cabezas de ganado, por lo menos 1.200 son de Santander”. Esto equivale a aproximadamente 97 mil millones de pesos (48 millones de dólares) que dejan de entrar a la región.. Estos indicadores económicos tomados de Federación Nacional de Ganaderos, del DANE y de otros medios mencionados, visionan la importancia del sector ganadero en el Departamento de Santander, como también la elección del tema objeto de estudio.. De acuerdo a la información anterior la actividad del ganado de doble propósito tiene una importancia relevante, y de acuerdo a las características propias de la misma se hace necesario identificar todos los centros de costos que se presentan caracterizándolas y definiéndolas con sus correspondientes inventarios de costos de insumos mano de obra y otros costos indirectos objetos del presente estudio 9. MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. Oficina de Estudios Económicos. Departamento de Santander. Bogota.2012. 10 Carreño, Martha Consuelo. Departamento de Estudios Agronómicos de la Sociedad de Agricultores de Colombia, SAC, Bogotá. 2008.. 26.

(26) Universidad Cooperativa de Colombia El estudio académico tiene como propósito identificar el sistema de costos más adecuado para el proceso de doble propósito – carne y leche -, el cual permita información confiable para el tratamiento de los costos para conocer la rentabilidad, la productividad, y para la toma de decisiones frente al reto del mercado global.. El objeto subsidiario del estudio en su agregado interno, es el de contribuir con la población de pequeños ganaderos santandereanos, en especial con la del municipio de Charalá. Para ello, se dispondrá de la publicación de la investigación en la Biblioteca de la Universidad Cooperativa de Colombia, con lo cual se pretende que sea material de consulta para todos los interesados y en especial por la población económica objeto de estudio.. La oportunidad académica de aplicar los conocimientos adquiridos en la Universidad Cooperativa de Colombia para el ejercicio profesional de la Contaduría pública, como pretender contribuir socialmente a la solución de una problemática de un sector importante de la economía regional, es el propósito general de la investigación que se emprende.. 1.5 DISEÑO METODOLOGICOS DE LA INVESTIGACIÓN. 1.5.1 Tipo de investigación. El proceso metodológico con el cual se aborda la investigación es de tipo descriptivo, el cual responde al contexto y la fuente (documental y de campo), el cual se fundamenta en la recolección de información bibliográfica del tema y las observaciones hechas en el contexto natural (encuestas), analizadas a la luz de las actividades y los procesos para definir las actividades por cada centro de costos. En lo documental el estudio se apoyó en la bibliografía: Proceso productivo y de Operación,. Sistema de contabilidad de costos, planteamiento y fundamentación. teórica del sistema. 27.

(27) Universidad Cooperativa de Colombia 1.5.2 Enfoque de la investigación El enfoque de la investigación es empírico analítico, puesto que parte de un hecho real, en este caso el diagnóstico de los costos que se estén presentando en el proceso de producción de doble propósito y su incidencia, para alcanzar los resultados integrales desde el punto de vista económico, se analiza sus aspectos operativos, tecnológicos y humanos, por lo que se realiza una encuesta como herramienta indispensable para recopilar la información del tema para concluir con una evaluación analítica. La encuesta es un estudio observacional en el cual el investigador busca recaudar datos por medio de un cuestionario pre diseñado, y no pretende modificar el entorno ni controlar el proceso que está en observación. Los datos que se obtienen a partir de realizar un conjunto de preguntas normalizadas dirigidas a una muestra representativa o al conjunto total de la población estadística en estudio, formulada a menudo por personas, empresas o entes institucionales, con el fin de conocer las características o hechos específicos. Desde el objetivo propio de la investigación las encuestas pueden ser descriptivas porque buscan reflejar o documentar las actitudes o condiciones presentes, esto significa intentar describir en qué situación se encuentra una determinada población en momento en que se realiza la encuesta. O pueden ser analíticas porque además de describir, explican los porqués de una determinada situación. Este tipo de encuestas las hipótesis que las respaldan suelen contrastarse por medio de la examinación de por lo menos dos variables, de las que se observan interrelaciones y luego se formulan inferencias explicativas.. 28.

(28) Universidad Cooperativa de Colombia 1.5.3 Fuentes de información Fuente Primaria. La investigación de campo se apoyó en las encuestas realizadas a los pequeños ganaderos del municipio de Charalá, Identificando: las actividades, los recursos, objetos de costos,. y los procedimientos. metodológicos necesarios para el funcionamiento del sistema de costos propuesto. El objetivo del estudio consiste en identificar las situaciones, costumbres y actitudes predominantes en el manejo administrativo de la actividad de doble propósito en los pequeños hatos ganaderos del Municipio de Charalá (Santander), con el fin académico de describir los procesos, las actividades y las acciones, para determinar el sistema de costos aplicable. Fuente Secundaria. Como fuente secundaria se abordara la consulta libros, Tesis,. revistas. especializadas,. videos,. material. fotográfico,. recursos. bibliográficos, y otro tipo de información importante relacionadas con el tema.. 1.5.4 Tratamiento de la información. Una vez obtenida la información se procede a tabularla, mediante la utilización de instrumentos técnicos, como gráficos, cuadros, tablas y la utilización de una matriz DOFA, la cual dará como resultado un análisis de la situación actual de los pequeños ganaderos del municipio de Charalá.. 1.5.5 Análisis y presentación de la información. Actualmente los pequeños productores ganaderos no tienen un sistema de costos apropiados en la explotación ganadera; razón por la cual no cuentan con una información confiable que se adapte a las necesidades de las explotaciones ganaderas, presentando dificultad para determinar el costo de producción real, así como conocer su verdadera rentabilidad y poder llevar una administración capaz de tomar decisiones acertadas de los recursos del negocio. Es por eso que los costos deben jugar un papel determinante en la toma de decisiones del proceso productivo del sector.. 29.

(29) Universidad Cooperativa de Colombia 1.5.6 Alcance y limitaciones. De los resultados obtenidos, se infiere el sistema de costos, apropiado para la actividad del sector de pequeños ganaderos, responde a la agresiva competencia del mercado, en el que el regulador es el precio del producto, y tratándose de un mercado abierto, de libre competencia y concurrencia de muchos ofertantes, el manejo administrativo del control de los costos de producción es un factor importante.. 1.5.7 Población y muestra. Población: la población corresponde al total de pequeños ganaderos que se encuentran ubicados en el Municipio de Charalá, Santander, dedicados a la producción de ganado de doble propósito, activos o en funcionamiento al momento de realizar esta investigación.. En esta investigación el tamaño de la población es el registro suministrado por el Instituto Colombiano Agropecuario “ICA”, el cual registra para el año 2013 un total de 845 predios ganaderos en el municipio de Charalá, de los cuales 731 pertenecen a pequeños ganaderos.. Muestra: en estadística el tamaño de la muestra es el número de sujetos que componen la muestra extraída de una población, necesarios para que los datos obtenidos sean representativos de la población.. Método de muestreo: en estadística el tamaño de la muestra es el número de sujetos que componen la muestra extraída de una población, necesarios para que los datos obtenidos sean representativos de la población.. Objetivos de la determinación del tamaño adecuado de una muestra. 1- Estimar un parámetro determinado con el nivel de confianza deseado. 30.

(30) Universidad Cooperativa de Colombia 2- Detectar una determinada diferencia, si realmente existe, entre los grupos de estudio con un mínimo de garantía. 3- Reducir costes o aumentar la rapidez del estudio.. El tamaño de una muestra es el número de individuos que contiene.. Para calcular el tamaño de la muestra suele utilizarse la siguiente fórmula:. Dónde:. n = el tamaño de la muestra. N = tamaño de la población. Desviación estándar de la población que, generalmente cuando no se tiene su valor, suele utilizarse un valor constante de 0,5.. Z = Valor obtenido mediante niveles de confianza. Es un valor constante que, si no se tiene su valor, se lo toma en relación al 95% de confianza equivale a 1,96 (como más usual) o en relación al 99% de confianza equivale 2,58, valor que queda a criterio del investigador.. e = Límite aceptable de error muestral que, generalmente cuando no se tiene su valor, suele utilizarse un valor que varía entre el 1% (0,01) y 9% (0,09), valor que queda a criterio del encuestador. Los valores de k más utilizados y sus niveles de confianza son:. Valor de k. 1,15 1,28. Nivel de confianza. 75%. 1,44 1,65. 1,96. 2,24. 2,58. 80% 85% 90% 95% 97,5% 99% 31.

(31) Universidad Cooperativa de Colombia Los métodos de muestreo son las estrategias utilizadas para seleccionar los participantes de una muestra, las cuales se clasifican en muestreo probabilístico y no probabilístico. En el primer tipo la selección de los participantes está determinada por el azar. En el segundo la selección de los participantes no es realizada al azar y los miembros de la misma no necesariamente tienen la misma probabilidad de ser seleccionados, sino son seleccionados en función de la conveniencia del investigador.. En esta investigación el método utilizado para seleccionar los elementos de la muestra es probabilístico específicamente muestreo aleatorio simple; el cual se define como un método de muestreo probabilístico en el que cada miembro tiene igual probabilidad para ser seleccionado, es decir donde no existe una predisposición de seleccionar a un miembro de la población por el hecho de haber seleccionado a otra.. Calculo del tamaño de la muestra. Reemplazando valores de la formula se tiene:. N. =. 731. Q. =. 0.5. Z. =. 1.65. e. =. 0.1. ((731) (0.5)2 (1.65)2). n = ((0.1). 2 (731. n=. – 1) + (0.5)2 (1.65)2). 62. Para la investigación se necesitó una muestra de 62 fincas ganaderas. 32.

(32) Universidad Cooperativa de Colombia 1.5.8 Impacto de los resultados, productos, divulgación. Al determinar un sistema de costos que permita, con mayor certeza, obtener el costo en que incurre un empresario pequeño del sector ganadero bovino en Charalá, Santander genera un impacto económico y social positivo debido a que este sistema le va permitir al ganadero reducir costos, y además, le proporciona información necesaria para obtener la rentabilidad máxima de su inversión y la seguridad de la misma.. 33.

(33) Universidad Cooperativa de Colombia 2. MARCO DE REFERENCIA. 2.1 MARCO HISTÓRICO. 2.1.1. Reseña. histórica. de. Charalá11. Charalá. es. un. municipio. de Colombia perteneciente al departamento de Santander. Es llamada Cuna de la Libertad de América debido a sus aportes en las luchas de la revolución de los comuneros y la Batalla del Pienta el 4 de agosto de 1819. Recibió su nombre en honor al cacique "Chalala", de la tribu de los guanes. Su cabecera dista 135 km de Bucaramanga, la capital departamental. Territorio ondulado y fértil, situado a 1.290 m de altitud, es avenado por los ríos Taquiza, Pienta, Cañaverales, Riachuelito y Virolín. Registra una temperatura media anual de 21°C.. El municipio de Charalá, Santander. Entre las actividades económicas principales se destaca la agricultura (café, caña de azúcar, maíz), la ganadería y la explotación de minas de mármol. El tipo de ganadería presente en este municipio es de doble propósito, cuyas razas predominantes son cebú, pardo – suizo, y criollo. En la actualidad cuenta con un total de 22.235 cabezas de ganado de los cuales el 37% está dedicado a la ceba integral, el 54% a la cría y ordeño y el 9% a la lechería.. El modo de producción en Charalá es marcadamente pre capitalista, con énfasis sobre la producción agropecuaria de tipo tradicional: incipiente manufactura del fique, agroindustria de la panela y unos renglones de producción de café y tabaco con desventajas de competitividad frente a otras regiones del país, y a pequeña escala ganaderías para la producción de carne y leche y sus derivados.. 11. CHARALA-SANTANDER.GOV.CO. Reseña Histórica del municipio de Charalá.06 de julio de 2014.. http://www.charala-santander.gov.co/apc-aa-files/36633534386265393. 34.

(34) Universidad Cooperativa de Colombia La producción agropecuaria con una estructura de tenencia de la tierra típicamente minifundista, destaca el empuje de una industria de proyección en torno de alimentos procesados tales como quesos, dulces, génovas y la recuperación de la artesanía del lienzo de tierra, otrora tejido para la confección de trajes de la familia Charaleña y para exportación, pero el renglón que muestra mayor futuro es la industria del turismo por dos componentes: los atractivos de la fauna y flora y la riqueza de su patrimonio histórico. En el año 1996, se constituyó la Asociación de ganaderos del Taquiza y el Pienta – ASOGATAP de Charalá, la cual tiene por objeto social “Gestionar recursos técnicos, materiales, humanos y financieros que favorezcan actividades relacionadas con la producción y comercialización de especies ganaderas y subproductos” (Cruz Navas, 2013). Bajo esta línea, ha sido posible emprender acciones relacionadas con el mejoramiento genético con la compra de embriones, mejoramiento de la producción y normas de higiene para el ordeño. Con relación a la producción de leche y su comercialización, se constituyó la Asociación Agropecuaria del Gran Pienta, a través de la cual se han concentrado esfuerzos para velar por el bienestar de los proveedores de leche cruda y su comercialización, así como acceder a capacitación relacionada con genética y maquinaria agrícola. Como logro se destaca el poder de negociación adquirido como asociación frente a pasteurizadoras de leche como ALQUERIA y FRESKA LECHE, estabilizando los precios del litro de leche en venta en los centros de acopio (Verdugo, Presidente ASOAGRAPI, 2013). La cadena productiva que conforma la ganadería en el municipio, está determinada por los siguientes eslabones: los criadores del ganado, luego, dependiendo del uso que se le dé al hato (leche o carne), vendrán los centros de acopio o los lugares de comercialización y al final el consumidor. En la figura 13, se ilustra la forma como se constituyen estas cadenas.. 35.

(35) Universidad Cooperativa de Colombia Figura 1.Charalá. Principales destinos de comercialización.. Fuente: Ministerio de trabajo. Los principales destinos para la comercialización de estos productos agrícolas son San Gil, Bucaramanga, Duitama, Tunja, Bogotá, la demanda interna de Charalá y sus municipios vecinos: Ocamonte, Coromoro y Encino, principalmente. Además, se destaca que después de San Gil, es en la plaza de mercado de Charalá donde se presenta mayor afluencia de actividades de compra y venta de víveres y productos agropecuarios, siendo más factible para los municipios vecinos acceder a este mercado considerando tiempos de 30 minutos máximo frente a una hora y dos horas para llegar al municipio de San Gil. 2.1.2 Una aproximación a la historia de los costos en contabilidad.12 En un inicio en algunas industrias de diversos países europeos entre los años 1485 y 1509 se comenzaron a utilizar sistemas de costos rudimentarios que revisten alguna similitud con los sistemas de costos actuales. Según estudios se dice que se llevaban algunos libros en donde se registraban los costos para el tratamiento de los productos, estos libros recopilaban las memorias de la producción y se podrían considerar como los actuales manuales de costos.. En Italia se piensa surgió la "teneduría de libros "por el método de partida doble, ya 12. RALPH S. Polimeni. Y otros Autores. Contabilidad de Costos. 36.

(36) Universidad Cooperativa de Colombia que por ser esta una región con mucha influencia mercantil, así los primeros textos de contabilidad eran escritos para los comerciantes y a que el proceso de fabricación estaba en manos de unos pocos artesanos vinculados a asociaciones y por lo tanto sometidos a las reglas de sus gremios.. Con el artesanado, tomo auge la contabilidad debido al crecimiento de los capitalistas y el aumento de tierras privadas. Lo anterior hizo surgir la necesidad de disponer de control sobre las materias primas asignadas al artesano, quien ocupaba su lugar de trabajo.. Mientras más crecía el mercado y las formas de producción se iba incrementando el uso de la contabilidad como método de medir las ganancias de comerciantes, productores, fabricantes y todos los que tuvieran que ver con el mercantilismo, por ejemplo en Inglaterra se hacía indispensable el cálculo de los costos, por la competencia existente entre los productores de lana de las ciudades y las aldeas a finales del siglo XIV.. En 1557 los fabricantes de vinos empezaron a usar algo que llamaron "Costos de producción", entendiendo como tales lo que hoy seria materiales y mano de obra.. El editor francés Cristóbal Plantin establecido en Amberes en el siglo XVI, utilizaba diferentes cuentas para las diversas clases de papeles importados y otras para la impresión de libros. Se afirma también que sus registros contables incluían una cuenta para cada libro en impresión hasta el traslado de los costos a otra cuenta de existencias para la venta.13. El objetivo de la contabilidad en esa época era rendir un informe de cuentas sin diferenciar entre ingresos y costos sin contribuir a la fijación de precios de venta ni. 13Ídem.. 37.

(37) Universidad Cooperativa de Colombia determinar el resultado neto de operaciones.. Durante el siglo XVI y hasta la mitad de siglo XVII, la contabilidad de costos experimentó un serio receso.. La contabilidad de costos comienza como una necesidad de la contabilidad general para poder valorizar existencias y determinar resultados. Como los requerimientos de la gerencia son cada vez mayores, el cálculo de costos comienza a ser utilizado como herramienta para el control de gestión y la toma de decisiones. Ello determina que la contabilidad de costos se perfeccione y se sistematice: aparecen así los sistemas de costos. El desarrollo de los sistemas de costos, apoyados por y como soporte de la ingeniería industrial, es cada vez más veloz, sobre todo para el control por áreas de responsabilidad de los diferentes sectores de la empresa. En forma paralela, los sistemas de registro van evolucionando a cada vez más sofisticados sistemas de procesamiento de datos que posibilitan información rápida y oportuna para la Gerencia. Lo descrito en los dos puntos anteriores, junto con un importante avance de la disciplina costos - a nivel teórico - conlleva. la utilización de. expresiones como contabilidad de eficiencia, contabilidad gerencial, contabilidad de gestión, que se confunden con los contenidos propios de los sistemas de costos y la contabilidad de costos. Además en la doctrina propia de costos, no existe uniformidad sobre temas tales como: sistema de costos históricos y estándar; contabilidad de costos históricos y standard; costeo por absorción y costeo variable; análisis marginal; costeo basado en la actividad (ABC); gerenciamiento basado en la actividad (ABM), etc. Ello ha sido resultado fundamentalmente, de la revolución producida en la "gestión", incidida a su vez por el formidable avance en la informática y el sensible crecimiento de las empresas de14 servicios. Gestión y sistemas de información se influyen recíprocamente, lo que va generando nuevos sistemas de gestión y nuevos sistemas de información.. 14Ídem.. 38. La. aparición. de. estos. nuevos.

(38) Universidad Cooperativa de Colombia sistemas debe ser evaluadas en su contexto, con sus antecedentes, sus aportes y limitaciones, sin rechazarlas de plano, ni "elevarlas a los altares" demonizando todo lo existente.15. 2.2 MARCO CONCEPTUAL Actividad ganadera: está definida en la legislación fiscal. como “la actividad. económica que tiene por objeto la cría, el levante o desarrollo, la ceba de ganado bovino, caprino, ovino, porcino y de las especies menores; también lo es la explotación de ganado para la leche y lana”16.. Bovino: se dice del animal rumiante de gran tamaño, como la vaca, el buey, el toro doméstico, el búfalo y los bisontes, que tiene los cuernos lisos, el hocico ancho y sin pelo y la cola larga.. Ceba: su objetivo primordial es el engorde de ganado para la venta o sacrificio. Ceba es el negocio ganadero, donde el objetivo primordial es el de producir machos cebados para la venta. La edad a la cual se venden los novillos oscila entre los 24 meses (en caso de cebas intensivas) y los 30 o 36 meses (en caso de cebas tradicionales en pastoreo), cuando deben haber alcanzado pesos entre los 460 y 480 kilos (para el caso de animales de raza cebú Brahma).. Contabilidad financiera: muestra la información que se facilita al público en general, permite obtener información sobre la posición financiera de la empresa, su grado de liquidez y sobre la rentabilidad de la empresa. La contabilidad de costos: estudia las relaciones costos, beneficios, volumen de producción, el grado de. 15Ídem. 16DECRETO. 624 DE 1989 (30 de marzo de 1989). Diario Oficial No. 38.756 de 30 de marzo de 1989. "Por el cual se expide el Estatuto Tributario de los Impuestos Administrados por la Dirección General de Impuestos Nacionales". Art. 92º.. 39.

(39) Universidad Cooperativa de Colombia eficiencia y productividad, y permite la planificación y el control de la producción, la toma de decisiones sobre precios, los presupuestos y la política del capital.. Costo de Producción: es el valor de los recursos materiales, humanos y financieros que se deben consumir para obtener un producto terminado, el costo es un elemento necesario para establecer el precio de venta y determinar la ganancia o nivel de rentabilidad de la producción.. Costos Indirectos de Fabricación: son todos aquellos demás costos distintos de la materia prima y la mano de obra, en los que se incurre durante el proceso productivo, y que son necesarios para el logro de los fines.. Cría: se entiende que el negocio de ganadería es de cría cuando tiene por objeto primordial la reproducción o multiplicación de los ganados. En el negocio de cría pueden ejercitarse las actividades de levante y engorde de los semovientes nacidos dentro del mismo sin que se pierda tal carácter, cualquiera que sea el porcentaje de hembras.. Elementos del Costo: los elementos del costo son tres: Materia Prima, Mano de Obra y Costos indirectos de Fabricación.. Fundo: en derecho fundo o predio, es una propiedad inmueble que se compone de una porción delimitada de terreno.. Ganadería: es una actividad económica de origen muy antiguo que consiste en el manejo. de. animales. domesticables. con. fines. de. producción. para. su. aprovechamiento. En cambio, el manejo de animales pertenecientes a especies silvestres (no domésticas) cautiverio o semicautiverio se conoce como Zoo cría.. 40.

(40) Universidad Cooperativa de Colombia Dependiendo de la especie ganadera, se pueden obtener diversos productos derivados, tales como la carne, la leche, los huevos, los cueros, la lana y la miel, entre otros. La ciencia encargada del estudio de la ganadería es la zootecnia y los profesionales encargados directamente del desarrollo de la producción animal son los Ganaderos, ayudados por los Zootecnistas y los Ingenieros de Producción Animal, en estrecha colaboración con los Médicos Veterinarios que son los encargados de la prevención y control de las enfermedades de los animales.. Los ganados más importantes en número a nivel mundial son los relacionados con la ganadería bovina, la ovina y la porcina. Sin embargo, en algunas regiones del planeta otros tipos de ganado tienen mayor importancia, como el caprino y el equino, como así también la cunicultura, la avicultura y la apicultura.. Ganadería Bovina: el ganado bovino se cría a lo largo y ancho del planeta por su capacidad de trabajo, su carne, su leche, y su cuero. También se siguen empleando en los espectáculos taurinos en algunos países. La hembra es la vaca y el macho, el toro (si ha sido castrado se le llama buey). Las crías de la vaca son los terneros o becerros y los ejemplares jóvenes son conocidos como añojos cuando cumplen un año, erales cuando tienen más de un año y no llegan a los dos, y novillos hasta la edad adulta (los animales de más de dos años y menos de tres se les llama también utreros, y cuatreños cuando tienen cuatro). La cría y utilización de estos animales por parte del hombre se conoce como ganadería bovina. Estados Unidos de América es el país donde se localiza la mayor parte de la producción de carne y leche.. Globalización: es un proceso económico, tecnológico, social y cultural a gran escala, que consiste en la creciente comunicación e interdependencia entre los distintos países del mundo unificando sus mercados, sociedades y culturas, a través de una serie de transformaciones sociales, económicas y políticas que les dan un carácter global 41.

(41) Universidad Cooperativa de Colombia Levante: es la etapa que transcurre entre el destete y el periodo de ceba o el primer servicio, que debe producirse cuando el animal alcanza un peso equivalente.. Materia Prima: son los principales bienes usados en la producción, los cuales sometidos a una transformación se convierten en productos terminados, la materia prima puede ser directa o indirecta dependiendo de lo imprescindible que sea su consumo durante el proceso.. Mano de Obra: se considera como el esfuerzo mental o físico necesario en la producción de un bien o servicio. Está dividida en la mano de obra directa que es la que se encuentra vinculada directamente en la producción y la indirecta que no se vincula directamente al proceso y no es fácilmente rastreada en el producto.. Maute: por definición es una res o bovino de los ocho meses al año y medio de edad.. Pequeño Ganadero: tiene hasta 50 cabezas y en tierra hasta 25 hectáreas.. Sector Agropecuario: es la parte del sector primario compuesta por el sector agrícola (agricultura) y el sector ganadero o pecuario (ganadería).Estas actividades económicas,. junto. con. otras. estrechamente. vinculadas,. como. la industria. alimentaria, son las más significativas del medio rural.. Sistema de costos: es un conjunto de métodos, normas y procedimientos que rigen la planificación, determinación y análisis del costo, así como el proceso del registro de los gastos de una o varias actividades productivas en una empresa, de forma interrelacionada con los subsistemas que garantizan el control de la producción y de los recursos materiales, laborales y financieros.. 42.

(42) Universidad Cooperativa de Colombia Sistema de Costo por Proceso: se aplica en las empresas o en las industrias de elaboración continua o en masa, donde se producen unidades iguales sometidas a los mismos procesos de producción. El mismo constituye un costo promedio, donde a cada unidad física de producción se le asigna una parte alícuota del todo que representa el costo de producción. Se utiliza cuando los productos se hacen mediante técnicas de producción en gran volumen (procesamiento continuo).. Sistema de Costo por Órdenes de Trabajo: es el conjunto de principios y procedimientos para el registro de los gastos identificados con órdenes de producción específicas, lo que permite hallar un costo unitario para cada orden y determinar los diferentes niveles del costo en relación con la producción total, en las empresas donde la producción se hace por pedidos.. Vacas escoteras: ganado (hembra adulta sin cría).. 2.3 MARCO LEGAL. En Colombia la contabilidad se construyó durante cientos de años desde la legislación fiscal y con propósitos principalmente para el control del recaudo de impuestos17. El Estatuto Tributario Nacional. define el negocio de ganadería para. efectos fiscales como “la actividad económica que tiene por objeto la cría, el levante o desarrollo, la ceba de ganado bovino, caprino, ovino, porcino y de las especies menores; también lo es la explotación de ganado para la leche y lana”. Y establece la realización de los costos (Art. 58º), y la causación del costo (Art. 59º), la renta bruta y el costo del ganado vendido en el negocio de ganadería (Arts. 93-94º), definiendo que “En el negocio de ganadería el valor de los semovientes es el del costo, el cual no podrá ser inferior al precio comercial en 31 de diciembre del respectivo ejercicio fiscal” (Art. 276º).. 17. GABRIEL VASQUEZ TRISTANCHO. Vanguardia Liberal. Bucaramanga, 2013.. 43.

(43) Universidad Cooperativa de Colombia Los principios o normas de contabilidad generalmente aceptados en Colombia 18, “debe ser aplicado por todas las personas que de acuerdo con la Ley estén obligadas a llevar contabilidad. Su aplicación es necesaria también para quienes sin estar obligados a llevar contabilidad, pretendan hacerla valer como prueba”.. Las personas naturales o jurídicas que ejercen la actividad de comerciantes, dedicadas profesionalmente a desarrollar actividades mercantiles19, están obligados a llevar contabilidad20. Toda persona que pertenezca al Régimen común en el Impuesto a las ventas, está obligado a llevar contabilidad. La reforma Tributaria establecida en la ley 1607 de 2012 determinó que los animales vivos de la especie bovina, excepto los de lidia, pasaran del régimen de bienes excluidos al de exentos, por lo cual un producto exento o gravado, como es actualmente el caso de los ganaderos, a la luz de la reforma, se convierten en responsables del IVA. Los responsables del impuesto a las ventas que pertenecen el régimen común y que no estén obligados a llevar contabilidad, deben en todo caso llevar la cuenta de IVA según lo dispone el artículo 509 del estatuto tributario. La Legislación colombiana reglamenta la profesión de contador21 y la Constitución Política22 establece que: “La producción de alimentos gozará de la especial protección del Estado. Para tal efecto, se otorgará prioridad al desarrollo integral de las actividades agrícolas, pecuarias, pesqueras, forestales y agroindustriales, así como también a la construcción de obras de infraestructura física y adecuación de 18DECRETO. 2649 DE 1993. Por el cual se reglamenta la Contabilidad en General y se expiden los. principios o normas de contabilidad generalmente aceptados en Colombia. 19. DECRETO NÚMERO 410 DE 1971. “Por el cual se expide el Código de Comercio. Art. 19º. 20. IDEM. Art. 20º. LEY 43 DE 1990 (Diciembre 13). “Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones”. 22 Constitución Política de Colombia. 1993. Arts. 65º y 66º. 21. 44.

(44) Universidad Cooperativa de Colombia tierras. De igual manera, el Estado promoverá la investigación y la transferencia de tecnología para la producción de alimentos y materias primas de origen agropecuario, con el propósito de incrementar la productividad”. “Las disposiciones que se dicten en materia crediticia podrán reglamentar las condiciones especiales del crédito agropecuario, teniendo en cuenta los ciclos de las cosechas y de los precios, como también los riesgos inherentes a la actividad y las calamidades ambientales”. Artículo 65 “La producción de alimentos gozará de la especial protección del Estado. Para tal efecto, se otorgará prioridad al desarrollo integral de las actividades agrícolas, pecuarias, pesqueras, forestales y agroindustriales, así como también a la construcción de obras de infraestructura física y adecuación de tierras. De igual manera, el Estado promoverá la investigación y la transferencia de tecnología para la producción de alimentos y materias primas de origen agropecuario, con el propósito de incrementar la productividad”. Artículo 66. “Las disposiciones que se dicten en materia crediticia podrán reglamentar las condiciones especiales del crédito agropecuario, teniendo en cuenta los ciclos de las cosechas y de los precios, como también los riesgos inherentes a la actividad y las calamidades ambientales”.. DECRETO 2649 DE 1993 (diciembre 29). Diario Oficial No. 41.156, de Diciembre 29 de 1993. “Por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia”. DECRETO NÚMERO 410 DE 1971 (Marzo 27). “Por el cual se expide el Código de Comercio”.. 45.

(45) Universidad Cooperativa de Colombia LEY 914 de 2004. “Por la cual se crea el Sistema Nacional de Identificación e Información de Ganado Bovino”. DECRETO 3149 de 2006. “Dicta las disposiciones sobre la comercialización, transporte, sacrificio de ganado bovino y bufalino y expendio de carne en el territorio nacional”. DECRETO 414 de 2007. “Dicta las disposiciones sobre la comercialización, transporte, sacrificio de ganado bovino y bufalino y expendio de carne en el territorio nacional”. NORMA INTERNACIONAL DE CONTABILIDAD No 41 (NIC 41). El objetivo de esta norma es prescribir el tratamiento contable, la presentación en los estados financieros y la información a revelar en relación con la actividad agrícola. LEY 590 DEL 2000. “Por la cual se dictan disposiciones para promover el desarrollo de las micro, pequeña y mediana empresa. LEY 905 DEL 2004. “Por medio de la cual se modifica la Ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana y se dictan otras disposiciones. LEY 1429 DEL 2010. “Por la cual se expide la ley de formalización y generación de empleo. LEY 1607 DE 2012. “por la cual se expiden normas en materia tributaria y se dictan otras disposiciones”, Artículo 54. Modificatorio del artículo 477 del E.T., el cual establece cuales son los bienes exentos del IVA, incluyendo ahora a los animales vivos de la especie bovina (excepto los de lidia), los cuales antes de la reforma se los mencionaba expresamente en el art. 424 del E.T. el cual establece los bienes excluidos del IVA, mismo que también fue modificado por la ley 1607 en su artículo 46.

(46) Universidad Cooperativa de Colombia 38.. El mencionado artículo 477 del E.T., en su parágrafo 1° afirma que los responsables de la producción de este tipo de bienes, se consideran responsables del impuesto a las ventas, y quedan obligados a llevar contabilidad para efectos fiscales; igualmente en el parágrafo 2° de dicho artículo establece que los productores de este tipo de bienes podrán solicitar la devolución de los IVA pagados en la compra de sus insumos, de acuerdo con el procedimiento allí indicado.. El ganadero al vender sus animales, por tratarse éstos de un bien exento, no cobrará ningún valor de IVA, y por el hecho de ser productor sí se podrá descontar los IVA pagados en la adquisición de los insumos necesarios para la producción de dichos bienes, por lo tanto sus declaraciones de IVA siempre van a tener un saldo a favor, hecho que hace necesario que éstas vayan firmadas por contador público para que su presentación sea considerada como válida.. Dentro de los requisitos para pertenecer al régimen simplificado establecidos en el art 499 del E.T., el cual no se ha modificado con la reforma tributaria, se mencionaba entre otros a “agricultores y ganaderos que realicen operaciones gravadas”, es decir estas dos actividades se encontraban excluidas del IVA, por lo tanto quienes las desarrollaban no eran responsables ni del régimen común, ni del simplificado, a menos que adicionalmente desarrollaran alguna actividad gravada, pero ahora, al gravarse la venta de ganado con tarifa de IVA cero, estas personas ya desarrollan una actividad gravada, y de acuerdo con el Art 17 del Decreto 1794 de 2013, si cumplen con los requisitos establecidos en el artículo 499 del E.T., sí pueden pertenecer al régimen simplificado, pese a lo establecido en el parágrafo 1° del artículo 477 del E.T., que dice que las personas que se dedican a este tipo de actividades se consideran “productores” responsables del IVA, quedando obligados a expedir factura de venta con todos los requisitos legales, y a llevar contabilidad regular de sus operaciones; de ser así un gran número de campesinos de bajos 47.

Figure

+7

Documento similar

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

[r]

SVP, EXECUTIVE CREATIVE DIRECTOR JACK MORTON

Social Media, Email Marketing, Workflows, Smart CTA’s, Video Marketing. Blog, Social Media, SEO, SEM, Mobile Marketing,

Missing estimates for total domestic participant spend were estimated using a similar approach of that used to calculate missing international estimates, with average shares applied