UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA

TEMA:

MODELO DE GESTIÓN Y CONTROL FINANCIERO PARA LA CÁMARA DE COMERCIO Y PRODUCCIÓN DE IBARRA.

AUTORA: DÍAZ POMASQUI MARÍA BELÉN

ASESORA: DRA. ARCINIEGAS PASPUEL OLGA GERMANIA, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe legalmente CERTIFICA QUE: El presente trabajo de titulación realizado por la señorita María Belén Díaz Pomasqui, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad Sistemas Mercantiles, con el tema “MODELO DE GESTIÓN Y CONTROL FINANCIERO PARA LA CÁMARA DE COMERCIO Y PRODUCCIÓN DE IBARRA”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes – UNIANDES, por lo que apruebo su presentación.

Ibarra, Agosto de 2017

DECLARACIÓN DE AUTENTICIDAD

Yo, María Belén Díaz Pomasqui, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Agosto de 2017

Srta. María Belén Díaz Pomasqui C.I 1003526140

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Lic. Maldonado Gudiño Carlos Wilman, Msc., En calidad de Lector del proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante María Belén Díaz Pomasqui sobre el tema: “MODELO DE GESTIÓN Y CONTROL FINANCIERO PARA LA CÁMARA DE COMERCIO Y PRODUCCIÓN DE IBARRA”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra Septiembre del 2017

DERECHOS DE AUTOR.

Yo, María Belén Díaz Pomasqui, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella.

Ibarra, Agosto de 2017

______________________________ Srta. María Belén Díaz Pomasqui C.I: 1003526140

DEDICATORIA

A Nuestro padre Dios por haber derramado su gracia y bendición día a día, por haberme guiado por el buen camino.

A mis padres por haberme apoyado siempre en cada momento, por su esfuerzo y sacrificio día a día para lograr un buen futuro para mí. Por sus consejos, sus valores que inculcaron en mí y por la motivación constante, que me ha permitido ser una persona de bien.

A mi abuelito Juan Elías por estar orgulloso de mí, por demostrarme el deseo de superación por sus sabios consejos y por sus abrazos confortables sé que desde el cielo está muy contento y orgulloso por a ver cumplido nuestra promesa.

A mis hermanos por su apoyo incondicional y por haber fomentado en mí el deseo de superación y el anhelo de triunfar en la vida.

A mí esposo Andrés Esparza por la paciencia, el cariño y el apoyo que siempre me ha dedicado, por su ayuda incondicional y la motivación que siempre me ha brindado, porque ha sido mi amigo y compañero. Siempre ha estado conmigo en los momentos más difíciles con apoyo constante y amor incondicional, para seguir adelante.

A mi hijo Juan Andrés que es mi mayor fortaleza y motivo para salir adelante,

A mi mejor amiga Daniela Hernández por siempre demostrarme lo que es el verdadero valor de la amistad, por sus consejos, porque siempre estuvieron en los momentos más difíciles de mi vida por su apoyo incondicional y sus ánimos que me permitieron cumplir mi meta.

RESUMEN

Las Cámaras de Comercio son organizaciones compuestas por los titulares de comercios o negocios cuya finalidad es velar por los intereses y derechos de sus afiliados. La presente investigación se encuentra enfocada en un Modelo de Gestión y Control Financiero que garantice. La Metodología está estructurada en base a lineamientos, métodos y técnicas de investigación que permitieron recopilar la información de fuentes directas logrando así un diagnostico que oriente claramente a la estructura de la propuesta aplicando como línea de investigación a la auditoría, permitiendo así la identificación de las necesidades, básicas de la entidad para así proponer soluciones viables para el desarrollo, beneficiando a los socios de la Cámara de comercio y producción de Ibarra. La importancia de elaborar este modelo es de disponer de un documento que permita mitigar riesgos y la prevenirlos de manera técnica, para lograr la consecución de los objetivos y la forma en que éstos deben ser administrados y controlados, generando así el cumplimiento de los objetivos de la institución.

ABSTRACT

INDICE GENERAL

Pág.

INTRODUCCIÓN……… ………1

Antecedentes de la investigación………...1

Estado de Arte ... 1

Actualidad e importancia del tema……… ... 1

Formulacion del problema ... 1

Delimitación del problema ... 1

Objeto de Investigación ... 2

Campo de Acción……….…………...2

Identificación de la línea de investigación………...………2

Objetivo General……….……….2

Objetivos específicos……….……….2

Idea a defender……….………..2

Justificativo. ... 2

Variables de la Investigación. ... 2

Variable Independiente………...2

Variable Dependiente………..………...2

Metodología a emplear………...3

Resumen de la estructura de la tesis………..……….3

Aporte teórico y significación práctica y novedad científica……….……3

CAPÍTULO I. MARCO TEÓRICO ………..4

1.1.Origen y evolución de los procesos ... 4

1.2.Análisis de las distintas posiciones teóricas sobre los procesos de auditoría………5

procesos de la auditoría………...5

1.3.1. Empresas ... 5

1.3.2. Clasificación de las empresas ... 6

1.3.3. Legalización de empresas ... 6

1.3.4. Funciones básicas de la empresa ... 7

1.3.5. Antecedentes generales ... 7

1.3.6. Estructura legal ... 7

1.3.7. Modelo ... 8

1.3.8. Modelos de Gestión Financiera ... 8

1.3.9. Teoría de las finanzas ... 8

1.3.10. Características de los modelos financieros………8

1.3.12. Gestión financiera………11

1.3.13. Organización y procesos………11

1.3.12.1. Importancia………12

1.3.12.2. Objetivos………12

1.3.13.3. Funciones………..12

1.3.14. Planeamiento del flujo de efectivo o cobranzas………12

1.3.15. Recursos financieros………..12

1.3.15.1. Eficiencia en el manejo de los recursos financieros………...13

1.3.16. Finanzas………13

1.3.16.1. Importancia………...13

1.3.16.2. Sistema financiero………...14

1.3.17. Estados financieros……….14

1.3.18. Elaboración y preparación de los estados financieros ... 14

1.3.19. Estrategias………15

1.3.20. Parámetros………15

1.3.21. Políticas……….15

1.3.22. Reglamentos ... 16

1.3.23. Matrices………...16

1.3.24. Probabilidad………..16

1.3.25. Impactos………....16

1.3.26. Tipo de Impacto………18

1.3.27. Matriz de calificación, evaluación y respuesta a los riesgos………18

1.3.28. Mapa de riesgos………..19

1.4. Conclusiones parciales del capítulo………..……….……..20

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA……….. ……….21

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación………..…21

2.2.1. Metodología de la investigación……….… 22

2.2.2.1. Investigación Aplicada………...22

2.2.2.2. Investigación de campo……….22

2.2.2.3. Investigación bibliográfica……….22

2.2.2.4. Investigación descriptiva………...22

2.2.2.5. Investigación explicativa………22

2.2.3. Métodos de Investigación……….22

2.2.3.1. Inductivo- deductivo………..22

2.2.3.2. Analítico y sintético………22

2.2.3.3. Histórico- lógico……….…….23

2.2.4. Técnicas de investigación ………...……23

2.2.4.1. La entrevista………..23

2.2.5. Herramientas de investigación ………..23

2.2.5.1. Guía de entrevista ………23

2.2.6. Análisis de la respectiva técnica desarrollada ……….23

2.2.7. Diseño de investigación de campo ... 23

2.2.7.1. Población.- ... 23

2.2.8. Análisis de los resultados ... 24

2.2.8.1. Análisis de los resultados aplicado al Economista Michel Saud. ... 24

2.2.8.2. Análisis de los resultados aplicada a la Contadora Ing. Miryam Ortiz ... 24

2.2.9. Propuesta del Investigador... 26

APLICACIÓN. ... 28

3.1. Tema ... 28

3.1.1. Objetivo de la propuesta ... 28

3.1.2. Control estratégico: Ambiente de Control ... 28

3.1.2.1. Organización Institucional ... 28

3.1.2.2. Base legal del modelo de gestión y control financiero ... 29

3.1.2.3. Organigrama Estructural ... 29

3.1.3. Evaluación del riesgo ... 31

3.1.3.1. Identificar el contexto estratégico ... 31

3.1.5. Identificación de actividades ... 43

3.1.5.1. Integración de respuesta al riesgo………...43

3.1.6. Actividades de control ... 45

3.1.6.1. Manual de funciones ... 45

3.1.6.2. Manual de políticas y procedimientos... 46

3.1.7. Información y comunicación ... 61

3.1.7.1. Matriz de comunicación ascendente ... 61

3.1.7.2. Matriz de comunicación descendente ... 62

3.1.8. Supervisión ... 62

3.1.8.1. Formatos de Control de cobro. ... 62

3.1.8.2. Cuestionario de control interno de la Cámara de comercio y Producción de Ibarra ... 63

3.1.9. Impactos de la aplicación de la propuesta ... 64

3.3. Validación de Expertos ... 66

3.4. Conclusiones parciales del capitulo ... 69

CONCLUSIONES GENERALES... 70

RECOMENDACIONES ... 71

BLIBLIOGRAFÍA ... 72

ÍNDICE DE FIGURAS

Pág. Figura 1 Fases de modelos……….10 Figura 2 Tipos de Estados Financieros……….15 Figura 3 Modelo de Gestión y control Financiero para la cámara de comercio y

ÍNDICE DE TABLAS

Pág.

Tabla 1 Tipo de modelos……….10

Tabla 2 Probabilidad………..………..16

Tabla 3 Impactos………..………..…..16

Tabla 4 Impacto de confidencialidad en la información…..………17

Tabla 5 Impacto Legal………..………...17

Tabla 6 Impacto Operativo………..………....17

Tabla 7 Tipo de impacto ………..………...17

Tabla 8 Matriz de calificación, evaluación y respuesta a los riesgos……..……….18

Tabla 9 Mapa de riesgo……….…………. 18

Tabla 10 Población de la Cámara de Comercio y Producción de Ibarra…....……….…23

Tabla 11 Indicadores Financieros………..………...…30

Tabla 12 Balance General………..….32

Tabla 13 Análisis vertical del Balance General………..…………..33

Tabla 14 Análisis horizontal del Balance General……….……… 34

Tabla 15 Estado de Resultados………...………..35

Tabla 16 Análisis vertical del Estado de Resultados……….……….35

Tabla 17 Análisis horizontal del Estado de Resultados……….………...36

Tabla 18 Matriz de Identificación de eventos………...37

Tabla 19 Matriz de valoración de riesgos……….38

Tabla 19 Análisis del riesgo……….38

Tabla 20 Valoración de controles………...39

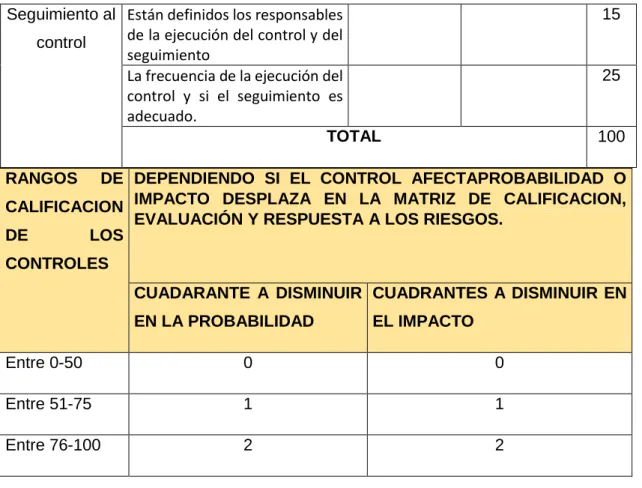

Tabla 21 Valoración del riesgo de los controles………..39

Tabla 22 Matriz de respuesta a los riesgos………..41

Tabla 23 Integración respuesta al riesgo……….….43

Tabla 24 Matriz de comunicación ascendente……….…60

INTRODUCCIÓN

En diferentes países del mundo existen muchas organizaciones sin fines de lucro, lo cual fomenta la competencia y mejora la productividad en un determinado sector, dentro del territorio, incluidos los departamentos. Las Cámaras de Comercio son instituciones que tienen mayor trayectoria histórica que la idea de estado-nación, este es un sector muy importante por su historia, y por sus estatutos, a ser un referente social e institucional. Para ello, no sólo debe ser de excelencia su servicio; tiene que tener acciones que se acerquen a ese objetivo finalista que es ofrecer a la sociedad caminos y conductas dirigidas al progreso económico; al progreso comercial y empresarial, por ende la presente investigación nace del origen de control interno que contribuye al logro de los objetivos propuestos por las entidades, que es un plan estructurado de la organización, que tiene como objetivo primordial salvaguardar los recursos, que contribuye a la información veraz, a promover la eficiencia y en la actualidad se reconoce que involucra a los directivos y trabajadores en general y no solamente a los contadores y auditores.

El estado del arte de la Gestión Financiera según Sánchez y Gaitán (2006), (2015) manifiesta que la gestión financiera es un proceso que involucra los ingresos y egresos atribuibles a la realización del manejo racional del dinero en las organizaciones. Esto permite definir que los objetivos básicos son la generación de recursos y la eficiencia y eficacia en el control de los recursos financieros. El objeto de la Gestión Financiera es el manejo óptimo de los recursos que hacen parte de las organizaciones relacionando específicamente esta actividad a la administración.

Durante el proceso de investigación se identificó en la Cámara de Comercio y Producción de Ibarra algunas debilidades y problemas que se da en la entidad al no contar con un seguimiento eficaz para las personas deudoras. Pero la mayor parte del problema es que no existe una mayor presión para aquellas personas que están en morosidad generando así el incumplimiento de los objetivos propuestos por la entidad. Por eso se tiene la idea de que pueden ser solucionados con el diseño de un modelo de gestión financiero y de control.

Universidad Uniandes. Este trabajo esta direccionado exclusivamente a la inadecuada gestión financiera que tiene la institución en función a la rentabilidad de la misma La delimitación de la presente investigación se realiza en la Cámara de Comercio y producción de Ibarra, en la cual se analiza los problemas de la misma y se busca dar una solución la misma. Para esta investigación se especifica a los procesos de auditoría como Objeto de investigación mismo que se lo asocia de forma genérica, puede medir objetivos y aplicar herramientas necesarias para el alcance de metas planteadas, El campo de acción es el control interno el cual es el plan de organización y todos los métodos y procedimientos que adopta la administración de una entidad para ayudar al logro del objetivo administrativo de esta manera se puede llevar un control adecuado y ordenado de los ingresos y gastos. Para poder llegar a cumplir el proyecto de investigación se ha identificado una línea de investigación que es la auditoría la cual permita realizar la investigación de una forma adecuada.

Para dar solución al problema de la investigación dentro de la Cámara, se ha planteado como objetivo general Diseñar un Modelo de Gestión Financiera para un control eficiente de los recursos económicos de la Cámara de Comercio y producción de Ibarra. A su vez se ha identificado objetivos generales y específicos. El proceso investigativo la cual se fundamenta en la formulación de la idea a defender, que con el Modelo de Gestión Financiero se logra un control eficiente de los recursos económicos de la Cámara de Comercio y producción de Ibarra.

De este análisis se obtiene que la idea a defender con el Modelo de Gestión y Control Financiero se logra un control eficiente de los recursos económicos de la entidad. la metodología de la investigación que se emplea, en el estudio ayuda a estar en el lugar de los hechos para aplicar la entrevista al presidente, a la asistente administrativa, al recaudador y a la contadora. Permitiendo así la obtención de la información suficiente y real de las necesidades actuales que existe en la institución la cual es tratada a través de un análisis facilitando la comprensión de la situación actual de los datos para el adecuado desarrollo de la propuesta.

El tercer capítulo se desarrolla la propuesta que principalmente se compone de la organización, estructura y control de los procesos financieros de la Cámara de Comercio todo esto mediante la presentación del modelo de gestión que permita el mejoramiento de la entidad para así poder cumplir con los objetivos propuestos.

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de los procesos de auditoría

A mediados del siglo XVIII en Inglaterra aparecieron las primeras máquinas hiladoras y de tejido, hecho que marcó el nacimiento de la Revolución Industrial lo cual sustituyó los procesos manuales de fabricación de las máquinas. Dentro del periodo (1783-1784) se inventó la descarburación del hierro, lo cual abarató su industrialización, dicho 12 antecedente constituyó el nacimiento de la industria relativa a la siderurgia, permitiendo una expansión del uso de las máquinas. La revolución Industrial surgió durante la segunda mitad del siglo XVIII, implementó técnicas contables nuevas, especialmente en materia de auditoría buscando cubrir las necesidades de las grandes empresas, el avance surgió en el año de 1845 en donde el “Railway Companies Consolidation Act” estableció la obligación de una verificación anual que debía ser realizada por los auditores. Pero no solo en Inglaterra se encuentran antecedentes de esta actividad, en los inicios contables, sino también en Estados Unidos, en donde surgió una importante asociación encargada básicamente de vigilar el cumplimiento de las normas de Auditoría, para lo cual publicó diversos reglamentos, de los primeros que se tiene conocimiento datan del año 1939 de ahí se formularon varios reglamentos hasta 1943. Matlook (2000).

El investigador Sandoval (2012) menciona que a principios del siglo XV, los parlamentos de algunos países europeos comenzaron a crear el denominado Tribunal Mayor de Cuentas. Cuya función específica era la de revisar las cuentas que presentaban los reyes o monarquías gobernantes. Con el correr del tiempo, el desarrollo y evolución de la auditoría se ubica en la expansión de la actividad industrial y comercial, cuando un productor o comerciante idea mecanismos para supervisar, vigilar y controlar a sus empleados y operaciones

Con la aparición de las grandes sociedades, la propiedad y la administración quedó separada y surgió la necesidad, por parte de los accionistas y terceros, de conseguir una adecuada protección, a través de una auditoría independiente que garantizara toda la información económica y financiera que les facilitaban los directores y administradores de las empresas. Es decir que la auditoría es una actividad que se creó como una aplicación de los principios de contabilidad.

los caminos seguidos han sido distintos. En países con gran tradición contable, la profesión del auditor está muy desarrollada, y la legislación hace frecuentes referencias a la auditoría, como en el Reino Unido.

En un principio, la función de la auditoría se limitaba a la mera vigilancia, con el fin de evitar errores y fraudes. Con el crecimiento de las empresas, la separación entre propietarios y administradores, y los intereses de terceros (entidades de crédito, Administración Pública, acreedores, etc.) se ha hecho necesario garantizar la información económico-financiera suministrada por las empresas. Sin abandonar las funciones primitivas, la auditoría acomete un objetivo más amplio: determinar la veracidad de los estados financieros de las empresas, en cuanto a la situación patrimonial y a los resultados de sus operaciones.

1.2. Análisis de las distintas posiciones teóricas sobre los procesos de auditoría.

1.2.1. Teoría 1

Considerando a Gutiérrez (2011), la auditoría es examinar, verificar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos etc, que se encuentra relacionada con diversos procesos de revisión o de verificación que aun todos ellos tienen en común el estar de una forma u otra vinculados a la empresa.

1.2.2 Teoría 2.

Mantilla (2013) indica que se puede evidenciar que la auditoría va mejorando notablemente debido a que en el pasado las empresas tenían una visión limitada con respecto al control y solo se identificaba si había fraude en las operaciones realizadas. Hoy en día las empresas van creciendo notablemente en el que existe la necesidad de investigar y controlar cada actividad por lo que el auditor sin dejar de hacer lo que ejecutaba tiene una actividad que es la de verificar, certificar y que la información sea cierta.

1.3. Valoración crítica de los conceptos principales de las distintas teorías de los procesos de la auditoría.

1.3.1 Empresas

1.3.2. Clasificación de las empresas

Para fines aplicativos, se presenta la clasificación básica de las empresas desde cuatro puntos de vista, como se describe a continuación. Estupiñan (2015)

Según la Actividad Económica que realizan:

De servicios Industriales Mineras Agropecuarias Financieras

De acuerdo al origen de su capital Públicas

Privadas

Mixtas

1. De acuerdo con la constitución de su capital, y teniendo en cuenta su tamaño, perspectivas de crecimiento y cobertura de mercado.

Unipersonales

Sociedades mercantiles Sociedades de personas Sociedades de capital De acuerdo a su tamaño Grandes

Medianas Pequeñas Micro

1.3.3. Legalización de empresas

Toda sociedad moderna requiere empresas sólidas y apropiadamente organizadas, dispuestas a acrecentar la riqueza de los emprendedores, pero a la vez comprometida con la utilidad social.

Por ello es indispensable conocer a los organismos que se estará en contacto. Estupiñan (2015)

Servicio de Rentas Internas

Instituto Ecuatoriano de Seguridad Social Gobiernos Autónomos descentralizados

Superintendencia de Compañías Seguros y Valores.

1.3.4. Funciones básicas de la empresa

Toda empresa realiza funciones básicas, es un sistema de información a través del cual reconoce, calcula, clasifica, registra. Estupiñan (2015)

Vende bienes o servicios y los compra Compra bienes y servicios y los paga. Contrata mano de obra y a paga

Mantiene un control de sus inventarios y de sus costos, cuando produce bienes y servicios.

1.3.5. Antecedentes generales

Para Pérez (2010) el antecedente es un término que proviene de un vocablo latino y sirve para referirse a aquello que antecede (que aparece delante de otra cosa en tiempo, orden o lugar). Este término puede utilizarse para hablar de una circunstancia o acción que sirve como referencia para comprender con mayor exactitud un hecho posterior

1.3.6. Estructura legal

Frank (2013) dice que lo fundamental es la propia idea empresarial, la planificación del negocio, el estudio y el análisis, pero la elección de la forma legal de la empresa marcara desde un principio una serie de situaciones, que hacen que sea importante acertar en el modelo elegido.

1.3.7. Organización Institucional

“Es el acto de organizar estructurar e integrar los recursos y los organos pertinentes de su Administración y establecer las relaciones entre ellos y las atribuciones de cada uno “ Jackson ( 2009).

a constituir y estructurar adecuadamente los recursos que dispone la empresa en todo su entorno.

1.3.7. Modelo

Según (GRECO, 2000) Representación simplificada de un sistema que comprende únicamente las variables más relevantes para definir su identidad y su funcionamiento. Esquema teórico, generalmente en forma matemática, de un sistema, o de una realidad compleja, que se elabora para facilitar su comprensión y el estudio de su comportamiento.

Se habla de modelo cuando las empresas van copiando adaptándolos y generalizándolos a las necesidades de las mismas, porque estos no suelen ser rígidos sino que se presentan a través de técnicas, procesos y sistemas.

1.3.8. Modelos de Gestión Financiera

Según Marqués (2010) define al modelo financiero como un conjunto de relaciones matemáticas que describen la interrelación existente entre las distintas variables que inciden en el comportamiento financiero de la entidad.

Un modelo de gestión financiera resulta un recurso indispensable al momento de tomar el direccionamiento necesario para una entidad, cualquiera que esta sea, por cuanto es la guía con la cual los principales directivos siguen el camino hacia el crecimiento empresarial, fundamentado en grandes objetivos que promuevan la participación de todos sus componentes.

1.3.9. Teoría de las finanzas

Las Finanzas provienen del latín finis, que significa acabar o terminar. Las finanzas tienen su origen en la finalización de una transacción económica.

1.3.10. Características de los modelos financieros

1. El modelo debe estar basado en premisas de calidad.

2. Las proyecciones de ventas deben ser razonables y basadas ya sea en el comportamiento histórico de ventas, cifras de la competencia o si no en función de un estudio de Mercado.

3. Las inversiones y gastos deben ser presupuestados de manera conservadora, es decir usando el principio contable de conservatismo (Anticipando todas las pérdidas y no previendo las ganancias hasta que las mismas se realicen). 4. Los cálculos de gastos de nómina o headcount también deben estar bien

sustentados, el incremento en el número de personas debe ir en función de la proyección de ventas y de los indicadores de productividad para cada cargo. 5. Se debe revisar todo el modelo para asegurarse que las fórmulas funcionan bien

y que no existen errores de cálculo.

6. El modelo debe permitir que al cambiar las variables se puedan evaluar distintos escenarios.

7. La información se debe presentar de manera limpia y ordenada de manera tal que cualquier persona que revise el modelo lo pueda entender fácilmente.

8. Las premisas deben ser razonables y creíbles. Nadie toma en serio un modelo que presenta un incremento del 100% en las ventas de un mes a otro.

9. Mientras menos más.

10. El modelo debe ir acompañado de un documento que presente las principales premisas utilizadas y las conclusiones.

Figura 1 Fases de los modelos

TERCERA FASE

Se determina la difusión del modelo, a traves de sus resultados, beneficiando a las organizaciones involucradas asi como incentivar el interes por la preservcaion de los recursos naturales.

SEGUNDA FASE

se asegura la empresa es una organizacion de vanguardia, creativa e innovadora, capaz de consolidar su presencia en mercados locales, regionales, nacionales e internacioneales.

PRIMERA FASE

Fuente: Chiavenato Introdución a la Teoría General de la Administración. Ciudad de Mexico: McGraw Hill

Tabla 1 Tipos de modelos De

Organización

Herramienta útil para evaluar la administración financiera como tal y comprender que puede hacer cambiar la eficiencia en el trabajo.

Integrado Indica que la productividad y la satisfacción son el resultado de una colaboración efectiva entre los miembros, durante el proceso de integración.

Estratégico Es un esquema de planeación que evalúa el mercado meta y la ventaja diferencial, utilizando los resultados para recomendar las estrategias alternas.

De promoción Métodos que muestran a través de los medios de comunicación los atributos, beneficios y características de un producto o servicio.

Económico Comprende la simplificación de la realidad que utilizando distintas relaciones entre variables, sirven para explicar el funcionamiento de determinados procesos o sistemas económicos.

Descriptivo Conjunto de relaciones que se supone estables, de acuerdo a descripciones y definiciones previas, a la cual se incorporaron datos reales sobre el valor de los elementos que posee.

Integral Forman simplificada de la realidad que compone un todo con sus partes integrantes, porque tiene por objeto determinar la cantidad de variables conociendo sus diferencias infinitamente pequeñas. Financiero Representación dinámica del balance que permite conocer la

estructura financiera de la empresa en razón del volumen de ventas y su estrategia comercial.

Contable Considera que la mejor imagen de la empresa es el balance y que, por tanto la gestión de la empresa debe ir encaminada a mantener la veracidad del mismo.

Como conjunto de contratos

La mayor importancia de realizar pronósticos en una empresa se debe a la que, en base a estos, se puede llegar a tener información de lo que podría suceder a un futuro cercano, o lejano, lo cual nos llevaría a lo que es la toma de decisiones para una empresa. En base a estos pronósticos, uno puede decidir y tomar decisiones. También se puede llegar a conocer las fluctuaciones que puede ocurrir en mi empresa en base a cambios en el mercado, lo cual es importante para tomar en cuenta a nivel del mercado. Alex (2014).

1.3.12. Gestión financiera

Según Córdoba (2012) La gestión financieras se encarga de analizarlas decisiones y acciones que tienen que ver con los medios financieros necesarios en las tareas de dichas organización, incluyendo su logro, utilización y control. La gestión financiera es la que convierte a la misión y visión en operaciones monetarias.

Según Gitman (2010) manifiestan que la Gestión financiera se encarga de la eficiente Administración del capital de trabajo dentro de un equilibrio de los criterios de riesgo y rentabilidad ; ademas de orientar la estrategia financiera para garantizar la disponibildad de fuentes de financiacion y proporcionar el debido registro de las operaciones como herramientas de control de la Gestión de la empreza

La Gestión Financiera es aquella disciplina que se ocupa de determinar el valor y tomar desciciones. La funcion primordial de las finanzas es asignar recursos, lo que incluye aquirirlo, invertirlos y administrados. La Gestión Financiera se interesa en la adquisicion, financiamiento y Administración de activos con alguna meta globalmente Camacho y Lopez (2007).

1.3.13. Organización y procesos

Actualmente para que las empresas cumplan adecuadamente con la misión, como también con las leyes; es importante mantener un control dentro de la empresa de las actividades que se tiene, para ello se debe conocer y manejar adecuadamente los procesos financieros que posee una empresa para obtener mejores resultados. Tal como se menciona en el libro Hacia la mejora de los procesos financieros Taylor (2012), “los directivos financieros no deben perder el enfoque con respecto a cuál es su verdadero objetivo: pone en práctica procesos financieros eficientes que proporcionen resultados exactos

Córdoba (2012) la Gestión Financiera es de gran importancia para cualquier organización, teniendo que ver con el control de sus operaciones , la consecución de nuevas fuentes de financiación, la efectividad y eficiencia operacional, la confiabilidad de a información financiera y el cumplimiento de las leyes y regulaciones aplicables. 1.3.13.2. Objetivos

Tradicionalmente se ha venido considerando como objetivo de la empresa la maximización del beneficio. Sin embargo, este objetivo se ha criticado mucho, actualmente se define la existencia de un conjunto de objetivos, consecuencia de un proceso de negociación entre los distintos participantes de la empresa que de un modo u otro esperan algo de ella. Córdoba (2007)

1.3.13.3. Funciones

Gitman (2010) la determinación de las necesidades de recursos financieros, planteamiento de las necesidades, descripción de los recursos disponibles, previsión de los recursos liberados y cálculo de las necesidades de la financiación externa. La consecución de financiación según su forma más beneficiosa, teniendo en cuenta los costes, plazos y otras condiciones contractuales, las condiciones fiscales y la estructura financiera de la empresa.

1.3.14. Planeamiento del flujo de efectivo o cobranzas

El flujo de efectivo permite determinar la capacidad de la empresa para generar efectivo, con el cual puede cumplir sus obligaciones y sus proyectos de inversión y expansión. Adicionalmente, el flujo de efectivo permite hacer una estudio o análisis de cada una de las partidas, con incidencia en la generación de efectivo, datos que pueden ser de gran utilidad para el diseño de políticas y estrategias encaminadas a realizar una utilización de los recursos de la empresa de forma eficiente. Baena (2010)

1.3.15. Recursos financieros

Es decir los recursos financieros son adquiridos por las empresas para realizar las actividades de la misma, en donde estos recursos son provenientes bien por terceras personas o por aportación de los propios socios de una empresa.

1.3.15.1. Eficiencia en el manejo de los recursos financieros

La gestión financiera juega un papel determinante para la sostenibilidad y la rentabilidad de los negocios ferreteros. Los gastos administrativos, la fuerte competencia, la guerra de precios y la necesidad de garantizar una alta rotación, son condiciones del negocio ferretero que ameritan una adecuada planeación y control de las finanzas. De una eficiencia en esta gestión depende la optimización de los recursos del negocio.

No hay duda de que el eficiente manejo de los gastos operativos es lo que permite el flujo de caja adecuado para el funcionamiento de cualquier negocio, incluido el ferretero. No obstante, una de las principales dificultades de las pequeñas empresas es precisamente la falta de gestión financiera. Ocurre en muchos casos que el seguimiento a las cuentas es escaso o nulo y no hay suficiente claridad en cuanto a los ingresos y los gastos, lo cual, inevitablemente, es perjudicial para el buen funcionamiento del negocio.

1.3.16. Finanzas

Finanzas es el campo de las ciencias que usa como lenguaje la contabilidad, para conocer:

Roseell (2012) la estructura financiera (pasada, presente o futura) de una empresa. Para ello se usa el balance, que describe lo que es la empresa de acuerdo a las inversiones que ha hecho. Y como contrapartida, de qué manera ha financiado esas inversiones, o que tipo de operación se han usado.

Considerando a Rosenbergrg (2010) Diccionario de Administración y Finanzas “El termino finanzas proviene del latin<<finis>> que significa acabar o terminar. Las finanzas son una rama de la economía que estudia la obtención y uso eficaz del dinero a través del tiempo por parte de un individuo, empresa, organización o del Estado.

1.3.16.1. Importancia

funcionales del negocio mantienen una relación tan estrecha, las razones financieras pueden señalar fortalezas o debilidades en las actividades de administración, marketing, producción, investigación y desarrollo y sistemas de administración de la información. David (2013, pág. 108).

1.3.16.2. Sistema financiero

Bahillos, Pérez y Escribano (2013) es el conjunto de instituciones, medios y mercados, cuyo fin principal es canalizar el ahorro que generan las unidades económicas con superávit (ahorradores) hacia los prestatarios o unidades económicas con déficit (inversores).

1.3.17. Estados financieros

Zapata (2017) los estados financieros son reportes que se elaboran para finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad.

Estados financieros estáticos y dinámicos: Son estados financieros dinámicos aquellos que presentan las cifras resultantes de un periodo de operaciones

Estados financieros reales y proforma: Los estados financieros reales muestran datos históricos, es decir, de operaciones ya realizadas por la entidad a diferencia de los estados financieros proforma que muestran las cifras estimadas de un periodo futuro.

Estados financieros básicos y secundarios: Los estados financieros básicos son, Balance general, Estado de resultado, Cambios en el capital contable, Estados de flujos de efectivo.

Estados financieros simples o comparativos: La información financiera es una película de la situación de la empresa y la evolución que ha sufrido al paso del tiempo, así como la tendencia que lleva la misma.

Figura 2 Tipos de estados financieros

Fuente: ROJAS, M. d. (2014). Fundamentos de Análisis de Estados Financieros

1.3.18. Elaboración y preparación de los estados financieros

C

LA

SI

FI

C

AC

Para la elaboración de los estados financieros el contador actuara de manera prioritaria en reconocer y valorar las operaciones en el momento en que ocurran los hechos, y posteriormente, cuando disponga a preparar los denominados balances que técnicamente se conocen como estados financieros, el programa automatizado se encargara de mayorizar, y respetivamente emitir el balance de comprobación y los estados financieros.

El contador deberá poner toda su atención en el reconocimiento inicial y posterior, en la valoración justa de las partidas que se afectan cuando se adquieren y al finalizar el periodo contable, cuando tienen que volver a valorar hasta que las partidas queden en su valor justo. Para ello pondrán ajustes, y solo cuando estén satisfechos sobre la calidad de los saldos deben definir la forma y el modo amigable de presentar la información de los estados financieros en el cual será se refleja razonablemente la situación económica y financiera y ser verificables y comprobables antes cualquier prueba. Zapata (2017).

1.3.19. Estrategias

Alex (2014) una estrategia es un plan que especifica una serie de pasos o de conceptos nucleares que tienen como fin la consecución de un determinado objetivo.

1.3.20. Parámetros

Diccionario Actual (2016) en cuanto a la definición de esta palabra es aquel elemento que es necesario para que se comprenda un problema o una cuestión.

Otra de sus definiciónes es la referencia, tendencia o punto de comparación sobre los que se basa alguna información.

1.3.21. Políticas

1.3.22. Reglamentos

Alex (2014) un reglamento es un conjunto de normas y pautas que tienen como objetivo ordenar una actividad. Existen reglamentos destinados a todo tipo de ámbitos: en la esfera deportiva, relacionados con la disciplina escolar, con el tráfico o con la actividad parlamentaria de una nación. En términos sencillos se podría afirmar que un reglamento establece lo que se puede hacer y lo que no en el marco de una actividad.

1.3.23. Matrices

Según Alberto (2014) Son herramienta surgidas de la imperiosa necesidad de accionar proactivamente a los efectos de suprimir y / o disminuir significativamente la multitud de riesgos a las cuales se hayan afectadas los distintos tipos de organizaciones, sean estos

privados o públicos, con o sin fines de lucro.

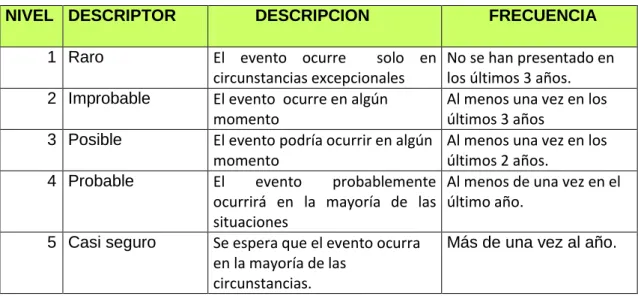

1.3.24. Probabilidad

Considerando a Estupiñan (2015) Son cuadros en que se elabora para calcular la probabilidad de eventos

Tabla 2 Probabilidad

NIVEL DESCRIPTOR DESCRIPCION FRECUENCIA

1 Raro El evento ocurre solo en circunstancias excepcionales

No se han presentado en los últimos 3 años. 2 Improbable El evento ocurre en algún

momento

Al menos una vez en los últimos 3 años

3 Posible El evento podría ocurrir en algún momento

Al menos una vez en los últimos 2 años.

4 Probable El evento probablemente ocurrirá en la mayoría de las situaciones

Al menos de una vez en el último año.

5 Casi seguro Se espera que el evento ocurra en la mayoría de las

circunstancias.

Más de una vez al año.

Elaborado por: Belén Díaz 1.3.25. Impactos

Tabla 3 Impactos

NIVEL DESCRIPTOR DESCRIPCION

1 Insignificante Si el hecho llegara a presentarse, tendría resultados o efectos mínimos sobre la entidad.

2 Menor Si el hecho llegara a presentarse, tendría bajo impacto o efecto sobre la entidad.

3 Moderado Si el hecho llegara a presentarse, tendría medianas consecuencias o efectos sobre la entidad.

4 Mayor Si el hecho llegara a presentarse, tendría altas consecuencias o efectos sobre la entidad.

5 Catastrófico Si el hecho llegara a presentarse, tendría desastrosas consecuencias o efectos sobre la entidad.

Elaborado por: Belén Díaz

Tabla 4 Impacto de confidencialidad en la información

Elaborado por: Belén Díaz Tabla 5 Impacto legal

NIVEL CONCEPTO

1 Multas 2 Demandas

3 Investigación disciplinaria 4 Investigación Fiscal 5 Intervención sanción Elaborado por: Belén Díaz

Tabla 6 Impacto Operativo

NIVEL CONCEPTO

1 Ajustes a una actividad concreta 2 Cambios en los procedimientos

3 Cambios en la interacción de los procesos

4 Intermitencia en el servicio

5 Paro total de beneficios

Elaborado por: Belén Díaz NIVEL CONCEPTO

1 Personal

1.3.26. Tipo de Impacto

Bureau (2015) considerando que para un proceso es posible analizar más de un impacto, se pueden ir agrupando en el siguiente cuadro, en el cual se establecen concretamente.

Tabla 7 Tipo de Impacto TIPO DE IMPACTO INSIGNIFICANTE (1) MENOR (2) MODERADO (3) MAYOR (4) CATASTR OFICO (5) Incumplimiento

Se afectó al grupo de funcionarios del proceso

Se afectó a todos los empleados

de la

entidad.

Se afectó a los usuarios locales

Se afectó a los socios.

Se afectó a los socios

de la

provincia.

Fuente: Bureau, V. F. (2015). El Auditor de Calidad.

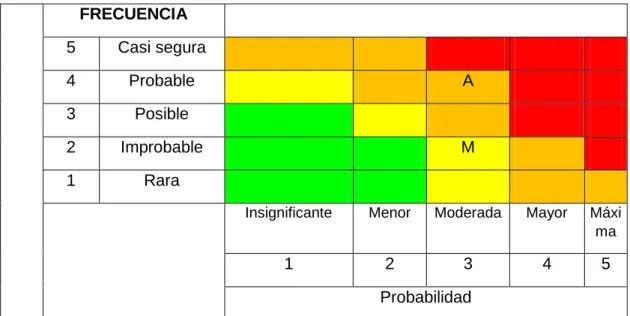

1.3.27. Matriz de calificación, evaluación y respuesta a los riesgos

Cuando se identifican los riesgos, se procede a calificarlos y valorarlos. En este proceso, debemos buscar la objetividad, a pesar de la subjetividad inherente En las dos siguientes diapositivas, encontramos una matriz de colores, que suele Utilizarse para calificar y valorar los riesgos, según su frecuencia e impacto, y un cuadro típico para registrar el análisis. Bureau (2015).

Tabla 8 Matriz de calificación, evaluación y respuesta a los riesgos

PROBABILIDAD IMPACTO Insignificante (1) Menor (2) Moderado (3) Mayor (4) Catastrófico (5)

Raro (1) B B M A A

Improbable (2) B B M A E

Posible (3) B M A E E

Probable (4) M A A E E

Casi seguro (5) A A E E E

B: Zona de riesgo baja: Asumir el riesgo

1.3.28. Mapa de riesgos

Bureau (2015) un mapa de riesgos es una herramienta, basada en los distintos sistemas de información, que pretende identificar las actividades o procesos sujetos a riesgo, cuantificar la probabilidad de estos eventos y medir el daño potencial asociado a su ocurrencia.

Tabla 9 Mapa de riesgos

IM

P

A

C

TO

FRECUENCIA 5 Casi segura

4 Probable A

3 Posible

2 Improbable M

1 Rara

Insignificante Menor Moderada Mayor Máxi ma

1 2 3 4 5

1.4. Conclusiones parciales del capítulo.

La interpretación sobre el origen y evolución de los procesos de auditoría y las diferentes posiciones teóricas, permiten abordar temas amplios que deben ser canalizados hacia la solución de conflictos, mediante el planteamiento de una propuesta, ayudando así el cumplimiento de los objetivos de la Cámara de Comercio y Producción de Ibarra.

Un modelo de gestión financiera y control es un esquema indispensable al momento de tomar el direccionamiento necesario para una entidad. Los modelos de gestión pueden ser utilizados en las empresas ya sean de origen público. Por cuanto es una guía con la cual los principales directivos siguen el camino hacia el crecimiento empresarial, fundamentado en grandes objetivos que promuevan la participación de todos sus componentes.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 2.1. Caracterización de la Cámara de Comercio y Producción de Ibarra.

Las Cámaras de Comercio son instituciones que tienen mayor trayectoria histórica que la idea de estado-nación. Este es un sector muy importante para el desarrollo del país. Por su situación estratégica, la ciudad de Ibarra se ha convertido en el eje de Imbabura, Carchi, Esmeraldas y Sucumbíos. Su cercanía con Quito le permite funcionar como un centro político administrativo de la región y como nexo comercial con la capital de la República. De un total de 10 330 actividades productivas registradas en el Municipio de Ibarra, la mitad está vinculada a la venta de productos y de servicios.

El liderato de los negocios de venta al por menor responde a que Ibarra es el centro de comercialización y un punto de acopio provincial. Según G.A.D (2014) Gobierno Provincial de Imbabura.

La Cámara de Comercio y producción de Ibarra es una organización eficiente de carácter privado, sin fines de lucro, que representa a las personas naturales y jurídicas asociadas a la entidad que se dedican de manera general a las actividades comerciales y, de manera particular, a la transacción e intercambio de bienes y servicios.

Es una institución privada sin fines de lucro que ejerce la defensa y promoción de los intereses de los comerciantes de Ibarra participando activamente en la solución de problemas sociales, potenciando el crecimiento económico de la ciudad y la provincia. Teniendo como objetivo primordial promover el desarrollo del comercio y su interrelación con los entes productivos del desarrollo Nacional.

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación.

2.2.1 Metodología de la investigación

Los tipos de investigación que se utilizó en el presente trabajo de investigación son: 2.2.2.1. Investigación Aplicada.- Esta investigación se orientó a la solución práctica de los problemas en la Cámara de Comercio y producción Ibarra.

2.2.2.2. Investigación de campo.- Permitió estar en el lugar de los hechos, para obtener datos suficientes y reales de la situación actual de la organización.

2.2.2.3. Investigación bibliográfica.- Ayudó para recomendar las bases teóricas para la elaboración del marco teórico, el mismo que permitirá fundamentar la propuesta. 2.2.2.4. Investigación descriptiva.- Dio lugar a conocer las necesidades actuales que existe en la institución, mediante la aplicación de la entrevista.

2.2.2.5. Investigación explicativa.- Aplicando esta investigación se logró la ilustración y el funcionamiento de nuestra propuesta así también el enfoque que tiene el trabajo investigativo.

2.2.3 Métodos de Investigación

2.2.3.1 Inductivo- deductivo.- La investigación partió de la información particular para llegar a obtener los resultados exactos y esperados para una asignación correcta de los recursos.

En el modelo de gestión y control financiero, se consideró el estudio de partes mínimas y luego mediante un proceso de síntesis se volvió a un todo y esto permitió dar una opinión sobre el sistema tomado en conjunto, el método inductivo consintió en derivar de aspectos particulares de lo general, leyes, principios, teorías, normas etc. a lo específico, es así que estos dos métodos se combinaron en forma armónica y ninguno le excluye al otro.

2.2.3.2 Analítico y sintético.- Se verificó si la propuesta nos sirve y ayuda a la mejora la asignación de los recursos empresariales de la entidad.

La aplicación de este método, hizo posible el análisis de la situación de la Cámara de Comercio y Producción de Ibarra para poder identificar sus falencias y puntos críticos, en las áreas y personal involucrados, y de esta manera poder comprender los fenómenos, hechos o casos que se identifican en el desarrollo de estas investigación en base al estudio de los diferentes acontecimientos presentados

Se aplicó en la revisión de la información para estudiar el enfoque de la evaluación del control interno, su naturaleza, su esencia y clasificaciones contemporáneas, lo que otorgó una orientación general a la investigación, sus tendencias y manifestaciones como una realidad integral, en la que se manifestaron las funciones e interacciones de sus componentes.

2.2.4. Técnicas de investigación. 2.2.4.1. La entrevista

Se utilizó como fuente para la recopilación de información y de igual manera se la uso mediante una conversación profesional. Con la que además de adquirirse información; acerca de lo que se investiga, tiene importancia desde el punto de vista educativo; los resultados a lograr en la misión dependen en gran medida del nivel de comunicación entre el investigador y los participantes en la misma.

2.2.5. Herramientas de investigación 2.2.5.1. Guía de entrevista

Permitió el cumplimiento del objetivo de la entrevista a través de las preguntas planteadas para la recolección de información, que ayudo a conocer acerca de la situación real de la Cámara de Comercio y producción Ibarra

Documentos.- Se recurrió a varios textos y folletos para obtener información y desarrollar el presente trabajo.

Tecnológicos.- Para lo cual se acudió al internet, equipos de computación, cámara, dispositivos de almacenamiento virtual (memory flash)

2.2.6. Análisis de la respectiva técnica desarrollada

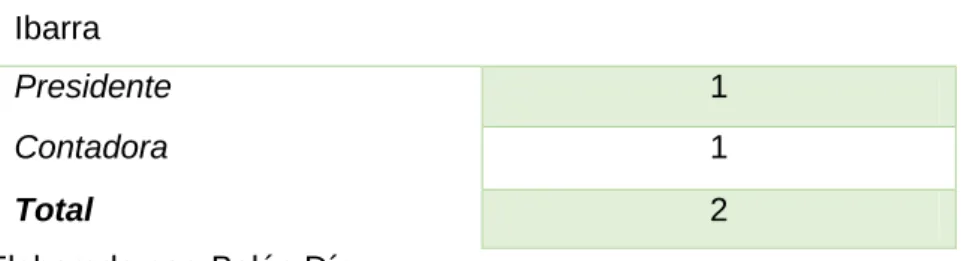

Entrevista al Presidente de La Cámara de Comercio y Producción Ibarra. 2.2.7. Diseño de investigación de campo

2.2.7.1 Población.-

Tabla 10 Población de la Cámara de Comercio y producción Ibarra

Presidente 1

Contadora 1

Total 2

Elaborado por: Belén Díaz

2.2.8. Análisis de los resultados

2.2.8.1. Análisis de los resultados de la entrevista aplicada al Economista Michel Saud.

El Economista Michel Saud como presidente actual de la Cámara de Comercio y Producción de Ibarra, en la entrevista realizada supo manifestar, que su función primordial es velar por la buena marcha tanto administrativa como financiera de la entidad atreves del manejo de los recursos.

Además de estas aseveraciones el presidente ostenta que existen falencias en la entidad como son, no contar con un seguimiento eficaz para las personas deudoras mientras se mantiene en el pago de sus cuotas. Pero el gran inconveniente del problema es que no existe una mayor presión para aquellas personas que están en morosidad lo cual no permite tener deficiencia en la planificación, organización y control económico financiero, no garantiza sostenibilidad - económica; y condición necesaria para cumplir con la misión y visión planteada por la institución

2.2.8.2. Análisis de los resultados de la entrevista aplicada a la Contadora Ing. Miryam Ortiz

Una vez realizada la entrevista a la Ing. Miryam Ortiz se concluyó que la Cámara no posee un Control de Gestión Financiera, y debe existir un adecuado manejo de funciones de los registros los cuales no son efectuados de manera oportuna generando así la dificultad de tener información confiable,

2.2.9. Propuesta del Investigador

Figura 3 Modelo de Gestión y control financiero para la Cámara de Comercio y Producción de Ibarra

Evaluación del riesgo Actividades de control Información y comunicación Supervisión

MODELO DE GESTIÓN Y

CONTROL FINANCIERO

Ambiente de control

Lineamientos Organizacionales

Misión y Visión Objetivos estratégicos

Políticas y valores

Organigrama

Matriz de evaluación de riesgos.

Identificar los riesgos.

Evaluar los riesgos encontrados.

Manual de Funciones

Flujo-grama de políticas y procedimientos

Matriz de Gestión de comunicación

Resultados

Formatos de control

Documento

2.4. Conclusiones parciales del capítulo.

El trabajo de investigación tiene un diseño cuantitativo y cualitativo, por cuanto se lleva a cabo con etapas de recopilación de la información de fuentes teóricas y además la investigación de campo con la recolección de datos de empleados de la empresa.

Las técnicas aplicadas para la recolección de información tiene su fundamento en la elaboración de entrevistas, mediante el diseño de preguntas y temas relacionados al estado actual y problemas que presenta la investigación, la misma que es aplicada al presidente, contador.

CAPÍTULO III VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN.

3.1. Tema

MODELO DE GESTIÓN FINANCIERA Y CONTROL PARA “LA CÁMARA DE COMERCIO Y PRODUCCIÓN DE IBARRA”

3.1.1. Objetivo de la propuesta

Implementar controles elementales para el mejoramiento de los procesos financieros y de control, dando así un mejoramiento eficiente de los recursos económicos y el cumplimiento de los objetivos y metas de la Cámara de Comercio y producción Ibarra. 3.1.2. Control estratégico: Ambiente de Control

3.1.2.1. Organización Institucional Misión

La Cámara de Comercio y Producción de Ibarra es la organización gremial más importante, representativa e influyente del sector comercial, productivo y de servicios del Norte del país

Visión

Ser una institución que constantemente busca promover el comercio y su interrelación con el sector productivo y de servicios para el desarrollo de la comunidad a través de la asociatividad.

Políticas Corporativas

La entidad solo contrata personal capacitado y con referencias personales. Los empleados no desempeñan actividades personales utilizando los recursos

de la empresa

El socio siempre en primer lugar y se debe buscar que estén satisfechos. Valores Corporativos

Excelencia y responsabilidad para con todos nuestros socios.- Fomentar en todos los colaboradores las ganas de ofrecer un servicio de excelencia que exceda las expectativas del socio.

Colaboración con el éxito de nuestros socio.- Convertimos en un socio estratégico de todos nuestros socios.

Compromiso social y empatía con nuestros colaboradores. Gestiónar el talento humano de la empresa de tal manera que se cree un buen ambiente de trabajo donde se dé la importancia que tiene la dimensión social de las personas.

3.1.2.2. Base legal del modelo de gestión y control financiero Constitución de la República del Ecuador

Reglamento de comprobantes de venta y documentos complementarios Código de comercio ecuatoriano

Impuestos municipales Código de trabajo

Ley de seguridad social ecuatoriana IESS Normas ecuatorianas de contabilidad NEC

La empresa al tener empleados de planta en las oficinas, cumple con las leyes. amparan como son:

Código de trabajo: Art. 3 Libertad de trabajo

Art. 13 Formas de remuneración Art. 34 Beneficios sociales

Art. 42 Obligaciones del empleador Art. 43 Derechos del trabajador

Art. 46,47,48,49,50 Jornada de trabajo Art. 69 De las vacaciones

Art. 79 De las remuneraciones Art. 97 De las utilidades 3.1.2.3. Organigrama Estructural

3.1.3. EVALUACIÓN DEL RIESGO

3.1.3.1. Identificar el contexto estratégico

Esta identificación de los Riesgos puede partir de fuentes como por ejemplo los planes estratégicos, planes de acción, reportes de desempeño, presupuestos, riesgos identificados por otras empresas, lluvia de ideas, análisis FODA (Fortalezas, Oportunidades, Debilidades y Amenazas), encuestas y cuestionarios, en la que se encuentra el riesgo, y su tipo.

Indicadores financieros Tabla 11 Indicadores financieros

CÁMARA DE COMERCIO Y PRODUCCIÓN

IBARRA

INDICADORES FINANCIEROS

INDICADOR FÓRMULA ANÁLISIS

INDICADORES DE LIQUIDEZ

Liquidez corriente

𝐿𝐶 =𝐴𝑐𝑡𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

𝐿𝐶 =37991,18 3963,19

𝐿𝐶 = 9,59

En el primer año la Cámara de Comercio tiene una liquidez que es capaz de cubrir en nueve veces las obligaciones a corto plazo, esto quiere decir que la entidad tiene suficiente respaldo económico para hacer frente a las deudas inmediatas.

Capital de Trabajo

𝐶𝑇 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

− 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

𝐶𝑇 =37991,18 − 3963,19

𝐶𝑇 =34027,99

La empresa requiere 34027,99

dólares al primer año para garantizar su normal operación, es decir que cuente con los recursos necesarios para brindar un buen servicio a sus afiliados y estar al día con las obligaciones.

INDICADORES DE SOLVENCIA

𝐸𝐴 =𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

Endeudamiento de

Activo

𝐸𝐴 = 3963,19 615832,42

𝐸𝐴 = 0,64%

activos. Esto quiere decir que tiene un porcentaje bajo lo cual representa un elevado grado de independencia de la cámara frente a sus socios.

Endeudamiento

Patrimonial 𝐸𝑃 =

𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

𝐸𝑃 = 3963,19 611869,23

𝐸𝑃 = 0,01

La empresa tiene

comprometido el 0,01 de su patrimonio con los acreedores, esto indica que en caso de que se presente un siniestro financiero, la empresa es capaz de cubrir sus deudas con una tercera parte de su patrimonio.

Apalancamiento

𝐴 =𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

𝐴 = 615832,42 611869,23

𝐴 = 1,01

El patrimonio de la empresa se encuentra respaldado por el activo total en 1.01 veces lo que asegura que las inversiones han sido canalizados para valorizar a la entidad.

Balance General Proyectado Cámara de Comercio y Producción Ibarra Tabla 12 Balance General

Análisis vertical del Balance General Cámara de Comercio y Producción Ibarra Tabla 13 Análisis vertical de Balance General

En base a los resultados porcentuales en la cuenta de Activo Corriente que integra las cuentas caja, caja chica, bancos, cuentas por cobrar en el Año 1 tiene el (6,17% que representa $37991,18) y Año 2 (2,83% que representa $28252,27) la misma que refleja que existe una liquidez suficiente frente a los pasivos corrientes en Año 1 ($3963,13) y ($ 7191,57 en el año 2) muestra que se puede cancelar las obligaciones pendientes que tiene con terceros, se observa con énfasis las cuentas por cobrar la misma que detalla en el año 1 (2%) y año 2 (2,27%) del total de activos estas cuentas son las cuotas mensuales pendientes por cobrar a los afiliados, al aplicar la presente investigación permitiré mejorar con eficiencia la recuperación de cartera (cuentas pendientes por cobrar) al Gestiónar de mejor manera con herramientas más sólidas y lograr resultados propuestos.

e impulsa a mejorar situaciones negativas ya sea administrativo, financiero o social; es decir ayuda a la entidad a brindar un mejor servicio a los clientes, tener mejores estrategias, un apoyo para la ejecución de planes y proyectos que ayuden a obtener consecuencias efectivas con relación a la recuperación de cuotas de los afiliados. Análisis horizontal del Balance General Cámara de Comercio y Producción Ibarra Tabla 14 Análisis horizontal del Balance General

Estado de Resultados de la Cámara de Comercio y Producción de Ibarra. Tabla 15 Estado de resultados

AÑO 1 AÑO 2

INGRESOS 58550,24 66007,35

GASTOS

(-) Gastos de administración 54411,28 73725,79

(-) Gastos generales 1123,9 988,65

(-) Depreciaciones 38536,6 42152,77

Resultados Operacionales 94071,78 116867,21

(-) 22% Impuesto a la renta 0 0

Utilidad antes de participación trabajadores 0 0 (-) 15% Participación Trabajadores 0 0

Utilidad del ejercicio -35521,54 -50859,86

Análisis horizontal del Estado de Resultados de La Cámara de Comercio y Producción de Ibarra.

Tabla 16 Análisis horizontal del Estado de Resultados

Los ingresos obtenidos por la entidad en el año 1 que representa ($ 58550,24) y en el año 2 ($66007,35) es inferior a los gastos operativos generados por la entidad dando lugar a la pérdida operativa en el año 1 de ($35521,54) y en el año 2 ($50859,86) la cual es por los gastos. Es importante mencionar que esta entidades sin fines de lucro por tal razón es muy importante ejecutar y ofrecer un servicio que ayude a mejor el desarrollo económico en las entidades y la población en general.

Tabla 17 Análisis vertical del Estado de Resultados

AÑO 1 ANÁLISIS AÑO 2 ANÁLISIS

INGRESOS 58550,24 100% 66007,35 100%

Utilidad Bruta 58550,24 100% 66007,35 100%

total GASTOS operativos 94071,78 116867,21 (-) Gastos de administración (operativa) 54411,28 93% 73725,79 112%

(-) Gastos generales (operativa) 1123,9 2% 988,65 1%

(-) Depreciaciones (operativa) 38536,6 66% 42152,77 64% utilidad o pérdida Operativa -35521,54 -61% -50859,86 -77%

(-) 22% Impuesto a la renta 0 0

Utilidad antes de participación trabajadores 0 0

(-) 15% Participación Trabajadores 0 0

Utilidad o pérdida del ejercicio -35521,54 0% -50859,86 0%

Matriz de Identificación de eventos Tabla 18 Matriz de Identificación de Eventos

OBJETIVOS ACTIVIDADES RESPONSABLES

FACTORES DEL

RIESGO EVENTO

ORIGEN DEL EVENTO

FINANCIERO

Incrementar el recaudo de cuotas

Aplicar facilidades de pago

Cobranzas, contabilidad

Déficit en las ventas de los afiliados.

Incumplimiento de objetivos.

Impacto negativo en la economía de los consumidores. (pobreza)

SOCIOS

Incrementar nuevos socios.

Promocionar el

servicio Administración

Tareas pendientes

por dar solución Falta de Información

Falta de

coordinación

TALENTO HUMANO

Capacitar a los empleados.

Realizar un

cronograma de capacitación para

los empleados Administración Poca motivación

Disminución de afiliados.

Desconocimiento de oportunidades y fortalezas.

PROCESOS INTERNOS

Llevar un manejo

adecuado de

procesos de

recaudación.

Realizar un flujo-grama de procesos

Contabilidad Cobranzas

No disponer de la documentación correspondiente

Mala coordinación de fechas de recaudación.

Deficiencia en la difusión y ejecución de los procesos establecidos.

En la matriz de identificación de eventos podemos palpar varios elementos que permite tener una mayor visión en donde se puede generar el riesgo. En el presente grafico nos da a conocer que en los departamentos de administración, cobranzas y contabilidad existen varios factores en donde se genera el riesgo afectando así el incumplimiento de los objetivos de la cámara de comercio.

Matriz de Valoración de riesgos Tabla 19 Matriz de valoración de riesgos

OBJETIVOS INDICADORES METAS PERIODO DE MEDIACIÓN PELI G RO PREC AU CIÓ N Ó PTI M O Incrementar el recaudo de cuotas

Total ingresos por recaudación /

Total de los socios.

Obtener un incremento en la

recaudación de cuotas un 20%

Semestral 12 15 20

Incrementar nuevos socios

(Número de nuevos socios /Total de afiliados.

Tener un aumento de socios en un

10%

Trimestral 5 7 10

Capacitar a los empleados. Número de empleados capacitados/ Total de empleados

Capacitar y mantener al 70% de los

empleados capacitados

Semestral 30 40 70

Llevar un manejo adecuado de procesos de recaudación.

Numero de procesos cumplidos/ Total

de procesos establecidos..

Lograr el 90% de empleados satisfechos

Trimestral 60 80 90

Análisis del Riesgo