Contribución al control de riesgos gestión integrado a la gestión de riesgos en la Empresa Comercializadora de Combustibles de Villa Clara

126

0

0

Texto completo

(2)

(3) A la memoria de mi abuela Petra. A mis padres y familia por su ayuda sin límites. A mi sobrino Pedri, esperando que este, mi más grande sueño alcanzado, le sirva de inspiración en su vida..

(4)

(5) A mis padres, que me han brindado todo el apoyo necesario para culminar mis estudios universitarios, que han confiado en mí y han sido el motivo de todas mis glorias en el trascurso de mi vida. A mi familia, especialmente a mi prima Yady por permitir compartir mis emociones en todo momento y por hacer suyos mis problemas. A todos los amigos que me desearon suerte y en especial a mi amiga Lisseth por ser incondicional en todo momento. A mi novio por su paciencia y dedicación durante estos 5 años de estudio. A mi tutora por su gran preocupación, dedicación e interés en la realización de este trabajo. A todas aquellas personas que me han ayudado para quienes tengo el mayor agradecimiento. ¡Muchas Gracias!.

(6)

(7) RESUMEN El control como parte integrante de la gestión adquiere cada vez una mayor connotación, en respuesta a la necesidad de administrar eficientemente los recursos. La gestión de riesgos, como herramienta del control de gestión, constituye una propuesta disciplinada y estructurada que alinea las estrategias, los procesos, las personas, las tecnologías y los conocimientos con el propósito de evaluar y administrar los riesgos; permitiendo un mayor enfoque proactivo y en toma de decisiones. La Empresa Comercializadora de Combustibles de Villa Clara adolece de un diagnóstico del nivel de control de gestión, así como de una medición de los riesgos en el proceso logístico, considerando la incertidumbre y la subjetividad asociada a estas temáticas. En consecuencia en la presente investigación se propone contribuir a la mejora del control de gestión en el proceso logístico considerando la gestión de riesgos. Para estos análisis se utiliza el software Fuzzy Tree Studio basado en la lógica difusa como una herramienta potente para el tratamiento de la imprecisión de la información. Como resultado se obtuvo un nivel medio (0.7409) de control de gestión en la logística en el objeto de estudio, identificándose un conjunto de deficiencias y encontrándose el valor más desfavorable en la variable gestión de riesgos. En este sentido ¨Garantizar la disponibilidad del producto al 65% de los pedidos antes de las 48 horas de solicitado el servicio¨, resultó el objetivo de mayor valor de RAPk (0,4508), atentando en gran medida su logro: la disminución de la capacidad de suministro (0,6607), los suministros no arriban según lo planificado (0,6607) y el deficiente diseño de los procesos (0,5856) siendo los agentes con mayor valor de RAPjk; identificándose además los puntos de control para su gestión..

(8)

(9) ABSTRACT Control, as a part of management, is increasingly important in response to the need of an efficient administration of resources. Risk management, as a tool of management control, is a disciplined and structured proposal that brings together the strategies, processes, personnel, technology and knowledge with the aim of evaluating and administering the risks that companies run; thus, enabling a proactive approach and priority setting for decision making. The Fuel Trading Company of Santa Clara lacks a diagnosis of the level of control of management and a measurement of risks in the logistic process taking into account the uncertainty and subjectivity associated to this topics. Consequently, the present research expects to contribute to improve the control of management in the logistic process considering risk management. The Fuzzy Tree Studio software was used for the analysis considering its power for handling the inaccuracy of information. As a result, a middle level (0.7409) of management control was attained and a group of deficiencies was identified resulting risk management the most affected variable. Accordingly, “Ensuring the availability of the product to 65% of the requests before 48h” was the objective with the highest RAPk (0,4508), which was particularly affected by the decreased availability of supplies (0,6607), the delivery of supplies without relation to plans (0,6607) and the deficient design of processes (0,5856). The corresponding management checkpoints were also identified..

(10)

(11) ÍNDICE INTRODUCCIÓN.................................................................................................................................. 1 CAPÍTULO 1. MARCO TEÓRICO REFERENCIAL DE LA INVESTIGACIÓN........................ 6 1.1. Logística ........................................................................................................................................... 6 1.1.1. Procesos logísticos .................................................................................................................... 8 1.2. El control de gestión ........................................................................................................................ 9 1.3. Herramientas para el diagnóstico del control de gestión en la logística ................................... 11 1.4. Gestión por procesos ..................................................................................................................... 13 1.4.1. Modelo SCOR ......................................................................................................................... 14 1.5. Cuadro de Mando Integral ........................................................................................................... 16 1.6. Gestión de riesgos .......................................................................................................................... 18 1.7. Herramientas para la gestión de riesgos en los procesos logísticos........................................... 20 1.8. Lógica Difusa ................................................................................................................................. 22 1.8.1 Predicados de Lógica Difusa .................................................................................................. 23 1.9. Lógica Difusa Compensatoria (LDC) .......................................................................................... 24 1.10. Conclusiones parciales ................................................................................................................ 24 CAPÍTULO 2. DIAGNÓSTICO DEL CONTROL DE GESTIÓN DE LA LOGÍSTICA EN LA EMPRESA COMERCIALIZADORA DE COMBUSTIBLES DE VILLA CLARA .................... 27 2.1. Caracterización de la ECC de Villa Clara .................................................................................. 27 2.2. Despliegue estratégico ................................................................................................................... 29 2.3. Descripción del proceso de comercialización de combustibles .................................................. 31 2.4. Evaluación del control de gestión en la logística de la ECC de Villa Clara ............................. 35 Etapa 1. Preparación, aplicación y validez .................................................................................... 35 Etapa 2. Determinación del indicador global de nivel de control de gestión logístico ............... 36 2.5. Conclusiones parciales .................................................................................................................. 40 CAPITULO 3: APLICACIÓN DEL PROCEDIMIENTO PARA LA MEDICIÓN DE LOS RIESGOS EN EL PROCESO LOGÍSTICO EN LA EMPRESA COMERCIALIZADORA DE COMBUSTIBLES DE VILLA CLARA ............................................................................................ 45 3.1 Resultados de la aplicación del procedimiento .......................................................................... 45 3.2 Definición de puntos de control para la gestión de riesgos en el proceso .................................. 58.

(12) CONCLUSIONES GENERALES ...................................................................................................... 59 RECOMENDACIONES ...................................................................................................................... 60 REFERENCIAS BILIOGRÁFICAS ...................................................................................................... ANEXOS ....................................................................................................................................................

(13)

(14) INTRODUCCIÓN Los entornos competitivos actuales en los que se desarrolla la actividad empresarial, junto a la necesidad de responder de forma adecuada a los continuos cambios y constante incertidumbre a los que las organizaciones han de enfrentarse, conllevan una modificación significativa en lo que a la gestión empresarial se refiere. Gestionar los flujos materiales e informativo para obtener ventajas en las empresas puede significar una reducción significativa de costos de la forma más efectiva y económicamente posible. En este sentido, las organizaciones son cada vez más conscientes de la importancia de la gestión logística, formando parte esencial al aportar más valor a sus clientes y reducir sus costos. Como ha sido sustentado por varios autores (Ballou, 2004; Christoper, 2004; Goudin, 2006; Gunasekaran, 2003; Lambert et al., 1998; Langley, 1986; Murphy y Wood, 2008; Pau Cos y Navascués, 2001; Ramírez Garcés, 2010; Sánchez Jiménez y García Hernández, 2002; Sharman, 1984), la logística es una herramienta que provee ventajas competitivas sostenibles, al ofrecer una mayor velocidad de respuesta al mercado, con un nivel de calidad al costo más bajo posible. Estas ventajas competitivas pueden obtenerse frecuentemente en los procesos logísticos, que se han convertido en la disciplina estratégica de negocios y el componente esencial de la llamada “cadena de valor” que involucra y abarca procesos que van desde el diseño del producto hasta la entrega al cliente. En correspondencia con esta tendencia mundial y partiendo del criterio de que “las empresas son tan eficientes como lo son sus procesos” (Amozarrain, 1999), las empresas cubanas se ven obligadas a incrementar la calidad y a realizar un amplio estudio en la preparación, ejecución y evaluación de la producción y de sus procesos logísticos, con el objetivo de optimizar y aprovechar al máximo cada proceso, elaborando productos en el tiempo requerido y capaces de competir al más alto nivel en el mercado, que cada vez es más globalizado. Para ello se necesita contar con un sistema de control que posibilite la toma de decisiones basado, no sólo en el análisis económico-financiero, sino que logre una valoración integral de la gestión y sirva de herramienta en la ubicación de desviaciones en dichos procesos (Negrín Sosa y Nogueira Rivera, 2002).. 1.

(15) Introducción En este sentido en los lineamientos 11 y 12 de la política económica y social del Partido y la Revolución aprobados en el VI Congreso del Partido en mayo del 2011, se plantea la necesidad de fortalecer el sistema de control interno en las organizaciones para lograr los resultados esperados en cuanto al cumplimiento de los planes con eficiencia, orden, disciplina y el acatamiento absoluto de la legalidad, así como el desarrollo de mecanismos económicofinancieros, sin excluir los administrativos para elevar el control externo sobre la gestión de las entidades. Es importante para medir y controlar el desempeño de los procesos logísticos, conocer qué tan bien se está haciendo sobre el tiempo, y si se está enfocando en las actividades correctas para cumplir con las expectativas del cliente y la estrategia de la organización. Resulta esencial en este sentido, el papel del control de gestión, que como elemento del proceso de dirección, es el que más contribuye a mejorar las actuaciones de cualquier sistema. Los problemas originados por mal funcionamiento de los procesos logísticos pueden tener consecuencias fatales para las organizaciones que van desde el incremento de los costos a la pérdida del cliente. Se hace por tanto preciso, detectar aquellos puntos de la cadena logística con mayor potencialidad de riesgo para, en la medida de lo posible, evitar las consecuencias antes mencionadas. Asimismo, es conveniente evaluar en qué medida una gestión logística inadecuada puede afectar a la organización (Ramírez Garcés, 2010). Por otra parte, las instituciones prestadoras de servicio, hoy día operan en ambientes cambiantes y de alto nivel competitivo, caracterizados por factores tales como: mayor índice de globalización en los negocios, incremento del uso de tecnologías de información, reestructuraciones organizativas y reingeniería de los procesos, constantes cambios en los mercados y la competencia, lo cual crea un nivel de riesgo e incertidumbre, por lo que se hace necesario tener un mayor control de los riesgos a través de la gestión (Zambrano Rodríguez, 2007). La gestión de riesgos, como herramienta del control de gestión, constituye una propuesta disciplinada y estructurada que alinea las estrategias, los procesos, las personas, las tecnologías y los conocimientos con el propósito de evaluar y administrar los riesgos que las empresas enfrentan, para poder alcanzar sus objetivos y permite a su vez un mayor enfoque interno en hacer lo correcto en la forma correcta. Incrementa la posibilidad de que puedan 2.

(16) Introducción lograrse cambios en iniciativas, incrementa el entendimiento de riesgos claves y sus más amplias implicaciones y crea un mayor enfoque de la gerencia en asuntos que realmente importan (Gonzalo, 2006; Rodríguez, 2007). Esta investigación presenta como objeto de estudio práctico a la Empresa Comercializadora de Combustibles de Villa Clara (ECC). En la entidad se han desarrollado investigaciones encaminadas al mejoramiento del sistema de control de gestión de la logística y al diseño del proceso logístico. Sin embargo, estas investigaciones han carecido de un diagnóstico del nivel de control de gestión considerando todas las aristas que deben medirse en este sentido, según lo que plantea la literatura (Méndez Páez, 2014) lo que permite identificar reservas de productividad y eficiencia. Además carecen de la evaluación de la gestión de riesgos vinculada al proceso logístico y al cumplimiento de los objetivos estratégicos, así como la medición de estos riesgos considerando la incertidumbre y la subjetividad a la que está asociada esta temática y que permiten un mayor ajuste a la realidad. Esto provoca además que en muchas ocasiones se realiza un levantamiento de riesgos que no se articula y operacionaliza con la gestión de la estrategia lo que dificulta la toma de decisiones proactiva y efectiva. Todos estos elementos constituyen la situación problemática de esta investigación. Partiendo de lo expuesto anteriormente se deriva el problema de investigación siguiente: ¿Cómo contribuir al control de gestión en el proceso logístico de la ECC de Villa Clara considerando la gestión de riesgos? En correspondencia con el problema mencionado, el objetivo general de la investigación consistió en: contribuir a la mejora del control de gestión en el proceso logístico de la ECC de Villa Clara considerando la gestión de riesgos. Para alcanzar el objetivo general antes expuesto se propusieron los objetivos específicos siguientes: 1. Evaluar el nivel de control de gestión logístico (NCGL) en la ECC de Villa Clara. 2. Medir los riesgos en el proceso logístico en el objeto de estudio práctico considerando la incertidumbre y subjetividad. 3. Identificar puntos de control en el proceso logístico en la ECC de Villa Clara para la gestión de riesgos. 3.

(17) Introducción El valor teórico de esta investigación está dado por la elaboración de un marco teórico referencial, derivado de la consulta de la literatura nacional e internacional más actualizada relacionados con el control de gestión. También constituye un aporte teórico la adecuación y correcta conjugación de herramientas para su aplicación en la ECC de Villa Clara, permitiendo valorar el nivel de control de la gestión logística y la medición de riesgos del proceso logístico. El valor metodológico se manifiesta en la posibilidad de integrar conceptos, técnicas y herramientas de diagnóstico vinculadas al control de gestión y la gestión de riesgos en el proceso logístico, para el mejoramiento del control de gestión de la logística en la ECC de Villa Clara. La contribución a la mejora del control de gestión del proceso logístico en la entidad objeto de estudio a partir de la gestión de riesgos permitirá trazar estrategias futuras que contribuyan al cumplimiento y alineación de los objetivos de la logística con la estrategia empresarial, así como lograr una reducción de los niveles de riesgo existentes en las actividades táctico_ operativas y recursos de dicho proceso. Todo esto constituye el valor práctico de la investigación. Para cumplimentar los objetivos la investigación se encuentra estructurada en tres capítulos: Capítulo 1: Marco teórico – referencial de la investigación. Se abordan conceptos, herramientas y criterios de varios autores sobre los principales elementos que sustentan esta investigación como son: el control de gestión, gestión de riesgos, logística, entre otros. Capítulo 2: Diagnóstico del control de gestión en el proceso logístico en la ECC de Villa Clara. Se aplica el procedimiento elaborado por Méndez Páez (2014) el cual permite caracterizar la situación del control de gestión en la logística, a través de un indicador general basado en la lógica difusa compensatoria. Capítulo 3: Aplicación del procedimiento para la medición de los riesgos en el proceso logístico en la ECC de Villa Clara. Se muestran los resultados obtenidos al aplicar el procedimiento diseñado por Pascual Portuondo (2014) para la medición de los riesgos en el proceso logístico en el objeto de estudio seleccionado y se identifican puntos de control en dicho proceso para su mitigación.. 4.

(18) Introducción Para dar solución al problema de investigación planteado, se requiere del empleo de métodos y herramientas que respondan a estas exigencias; entre los aplicados en esta investigación se destacan la recopilación y análisis de datos, entrevistas y encuestas, el diagrama causa-efecto y el software Fuzzy Tree Studio para el procesamiento computacional de la información.. 5.

(19)

(20) CAPÍTULO 1. MARCO TEÓRICO REFERENCIAL DE LA INVESTIGACIÓN Este capítulo tiene como principal objetivo la búsqueda y análisis de información relacionada con el control de gestión. La estructura del mismo se muestra a través del hilo conductor (figura 1.1) el cual constituye una representación gráfica y ordenada de los temas que son de relevancia para el progreso del proyecto.. Figura 1.1 Hilo conductor del marco teórico de la investigación. 1.1. Logística El término "logística" (del inglés: logistics) ha sido tomado del ámbito militar para ser utilizado en el mundo empresarial como el término que, en un sentido general, se refiere: 1) al posible flujo de los recursos que una empresa va a necesitar para la realización de sus actividades; y 2) al conjunto de operaciones y tareas relacionadas con el envío de productos terminados al punto de consumo o de uso. Por tanto, no es una exageración el decir que el éxito final de un proyecto depende, en una buena parte, de la logística (Thompson, 2007). Diferentes autores han aportado definiciones y enfoques acerca de la logística (Acevedo Suárez, 2000; Ballou, 1991; Gómez Acosta y Acevedo Suárez, 2001a). En todos los casos en. 6.

(21) Capítulo I mayor o menor grado estos coinciden en operaciones tales como: planificar, administrar y controlar el flujo de materias primas, productos semielaborados o terminados a lo largo de los procesos de abastecimiento, almacenamiento y distribución, desde el proveedor hasta el cliente final, incluyendo la información desde el lugar de origen hasta el lugar de consumo (Marrero Delgado, 2001). Cespón Castro y Amador Orellana (2003), consideraron que “Logística es el proceso de gestionar los flujos material e informativo de materias primas, inventario en proceso, productos acabados, servicios y residuales desde el suministrador hasta el cliente, transitando por las etapas de gestión de los aprovisionamientos, producción, distribución física y de los residuales”. Para Ferrel et al. (2004), la logística es "una función operativa importante que comprende todas las actividades necesarias para la obtención y administración de materias primas y componentes, así como el manejo de los productos terminados, su empaque y su distribución a los clientes". En síntesis, para conocer y describir de una forma amplia y precisa lo que es la logística en el contexto empresarial para esta investigación se puede adoptar la definición de logística siguiente: "La logística es una función operativa que comprende todas las actividades y procesos necesarios para la administración estratégica del flujo y almacenamiento de materias primas y componentes, existencias en proceso y productos terminados; de tal manera, que estos estén en la cantidad adecuada, en el lugar correcto y en el momento apropiado"(Thompson, 2007). La logística como ciencia, viene experimentando en las últimas décadas, cambios notables en un proceso de perfeccionamiento continuo, manifestándose estos en diferentes planos tales como el tecnológico y el organizacional como en los campos de la modelación y de la planificación y la programación de las diferentes actividades logísticas (Henriquez Menoyo, 1999). La logística no debe verse como una función aislada sino como un proceso global de generación de valor para el cliente, esto es, un proceso integrado de tareas que ofrece una mayor velocidad de respuesta al mercado, con costos mínimos, donde la teoría de sistemas se 7.

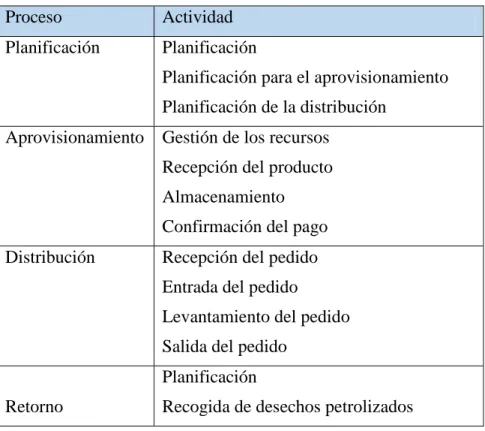

(22) Capítulo I convierte en una valiosa concepción de trabajo (Bowersox, 1996; Comas Pullés, 1999). Tiene gran importancia para todas las empresas pues es la encargada de atender la distribución, el almacenamiento, el inventario, también el transporte de la materia prima o del producto dentro de la empresa y hasta que llega a manos del cliente final, así como de la devolución de dicho producto. 1.1.1. Procesos logísticos El propio desarrollo del concepto de logística y las formas adoptadas en las estructuras organizativas de dirección de los sistemas productivos y de servicios ha traído como consecuencia que los sistemas logísticos empresariales se hayan dividido en subsistemas, los cuales de una forma u otra sirven de criterios para el análisis de los sistemas logísticos, agrupando las actividades y sus recursos según su transcurso por éstos. Para la mayoría de los autores consultados (Ballou, 1991; Crespón Castro y Amador Orellana, 2003; Gutiérrez Praderes, 2001; Peteiro, 2002; Prida Romero y Gil Gutiérrez, 1996; Torrez Gemeil, 2003) los subsistemas son: aprovisionamiento, producción y distribución. Los procesos logísticos también denominados subsistemas logísticos pueden definirse como aquellas tareas que ofrecen un soporte adecuado para la transformación de elementos en productos terminados, los cuales sirven de criterios para el análisis de los sistemas, agrupando las actividades y sus recursos según el transcurso por éstos (Monterroso, 2000). Torres Gemeil (2003) considera que la logística es un proceso que para lograr su mayor eficiencia debe ser una cadena desde el marketing hasta el servicio que recibe el cliente, pasando por el aprovisionamiento, la producción y la distribución. Varios autores, entre ellos Acevedo Suárez et al. (2001) y Calderón Lama y Lario Esteban (2005), consideran cinco procesos. logísticos. fundamentales. que. son. objeto. de. gestión:. planificación,. aprovisionamiento, producción, distribución y retorno. Carrasco (2000) señala que los subsistemas deben encontrarse unificados y contar a su vez con un sistema de apoyo e información. Mientras que Méndez García y Oubiña Barbolla (2002), distinguen en el concepto de logística tres tipos de subsistemas: la logística industrial haciendo referencia a la logística de producción, la logística de aprovisionamiento y la logística externa comercial o de marketing. Esta última encargada de todos los movimientos de mercancías, 8.

(23) Capítulo I información y materiales que afectan a la fase de comercialización del producto, incluidos los necesarios para su venta y promoción. Según Torres Gemeil (2003), la visión más actual de la logística en la esfera del comercio y los servicios la han convertido en un factor distintivo de las organizaciones y parte del enfoque en sistema que concatena los procesos fundamentales de aprovisionamiento y distribución, los que a su vez comprenden funciones tan disímiles como: la previsión de la demanda, las compras, el almacenamiento y el transporte, entre otras. En resumen, los procesos logísticos deberían considerarse como procesos específicos de la organización cuyo objetivo es apoyar la calidad de los productos elaborados o servicios prestados por la organización, así como gestionar el riesgo de no cumplir con los requisitos logísticos del cliente. 1.2. El control de gestión El control es un elemento del proceso administrativo que incluye todas las actividades que se emprenden para garantizar que las operaciones reales coincidan con las operaciones planificadas, con el mejor uso de los recursos disponibles, y en caso de existir desviaciones, identificar los responsables y corregir dichos errores (Escobar Velez, 2009). A partir de la celebración del Congreso del Partido Comunista de Cuba en el año 2011 quedó bien claro para las organizaciones la importancia de controlar, de forma tal que la actualización del modelo económico del país sea eficiente, eficaz y efectivo. Esta nueva filosofía, aboga por la introducción de un cambio profundo en la cultura de las organizaciones; que tienda a la asunción, por parte de estas, de un control estratégico y de gestión; en pos de la satisfacción de las necesidades de la sociedad y de los clientes. Tanto Esperanza Bohórquez (2011) como Martínez y López (2011) plantean que la existencia de un adecuado sistema de control de gestión es uno de los pilares que requiere cualquier empresa para conocer su comportamiento y alcanzar el éxito a largo plazo, de acuerdo con la planificación establecida y el cumplimiento de los objetivos trazados. Menguzzato (1992) define el control de gestión como un proceso de retroalimentación de información de uso eficiente de los recursos disponibles de una empresa para lograr los objetivos planteados. Amat (1989 ) no discrepa de este criterio, sino que basa el control de 9.

(24) Capítulo I gestión en la realización de presupuestos, la planificación presupuestaria a corto plazo (menos de un año), para intentar asegurar que la empresa, así como cada departamento logren sus objetivos, pero de forma individual. Otros autores (Pérez Campaña, 2003) lo definen como la función especializada en lo económico de la empresa, posee elementos formales y no formales, está presente en todos los niveles de la organización y requiere de un diagnóstico permanente. Se relaciona con las actividades de formulación de objetivos, fijación de estándares, programas de acción (presupuestos), utilización de recursos, medición de resultados (verificación), análisis de desviaciones y corrección del desempeño o mejora. En el entorno actual, con los cambios constantes (económicos, políticos, sociales, tecnológicos, ambientales y de mercado), los directivos empresariales deben estar alertas a las perturbaciones. Es una necesidad que el control de gestión evolucione hacia una concepción proactiva y que conjugue los aspectos internos y externos de la organización. A medida que las organizaciones se desenvuelven, necesitan obtener un mayor provecho de la información existente para lograr su desarrollo estratégico (Comas Pullés et al., 2010). La evolución del control de gestión contribuye a que este se transforme en una función de apoyo y coordinación para pasar de su carácter reactivo al proactivo. No se habla de localizar errores o desviaciones sino de impedirlos antes de que ocurran. Por ello, el control de gestión se convierte en una función de colaboración, responsable de evitar las alarmas a priori y de sugerir soluciones a implementar ante determinadas situaciones (Comas Pullés y Yhanes León, 2009). La nueva figura del control de gestión requiere de personas totalmente involucradas en el negocio, polivalentes y preparadas en diversas áreas funcionales. Esta función, que puede ser interna o externa a las propias áreas de negocio, utiliza indicadores para su evaluación (Eguiguren, 2005; Montoya Sotelo, 2009). Muchas empresas fabrican o comercializan en la actualidad productos y/o servicios altamente competitivos, sin embargo, no cuentan con la capacidad necesaria para ofertarlos en el tiempo y en el lugar, de acuerdo a los requerimientos de los clientes. Esta falta de capacidad se debe en gran medida al inadecuado diseño del proceso de creación de los productos y/o servicios, dentro del cual la logística desempeña un papel decisivo. 10.

(25) Capítulo I Es por ello que, dada la alta complejidad que hoy en día tienen que enfrentar las organizaciones, es imprescindible disponer de un conjunto de métodos y procedimientos que, con la finalidad de cumplir los objetivos estratégicos, incorpore la dinámica de la mejora, el carácter participativo de la dirección, aproveche las potencialidades de los individuos y proceda de forma preventiva, buscando las vías y métodos de la eficiencia, logrando de esta forma éxito en su gestión (Nogueira Rivera, 2002). 1.3. Herramientas para el diagnóstico del control de gestión en la logística Mediante el diagnóstico del control de gestión se alcanza un conocimiento más completo del funcionamiento de la organización y revela los mecanismos que explican el comportamiento de los procesos y que condicionan sus resultados, mostrando los cursos de acción para mejorar el desempeño, y permitiendo establecer los vínculos funcionales que ligan las variables técnicas-organizativas-sociales con el resultado económico de la empresa (Hernández Torrez, 1998). Como punto de partida, se han considerado los estados financieros, permitiendo realizar variados tipos de análisis para el control de gestión como son: análisis tendencial, análisis proyectivo, análisis financiero (rentabilidad, eficiencia y endeudamiento). Pero dada su característica histórica, tienen la desventaja de que mayoritariamente se traducen en análisis ex post, de hechos ya acaecidos y no brinda ninguna información para el estado futuro de la empresa (Jordan, 1999). Una de las herramientas más utilizadas en las empresas para controlar su gestión son los presupuestos, que a diferencia de los estados financieros, permiten que los responsables tengan que prever y anticiparse a posibles problemas antes de que éstos se presenten (Donoso, 2003). Pero a su vez presentan algunas limitaciones, como: estar basados en estimaciones, rigidez, confusión al tomar un rol de administración y no de una herramienta, que para efectos del control de gestión, se traducen a control presupuestario. De todo lo antes dicho, se puede concluir que estas herramientas están orientadas hacia el control económico financiero de la entidad, por lo que no se aprecia el nivel de integración que de ellas exige el entorno empresarial. En consecuencia, resulta indispensable el tratamiento de un conjunto de herramientas con vistas a su adecuación, integración e implementación, en correspondencia con las condiciones concretas de cada empresa y que 11.

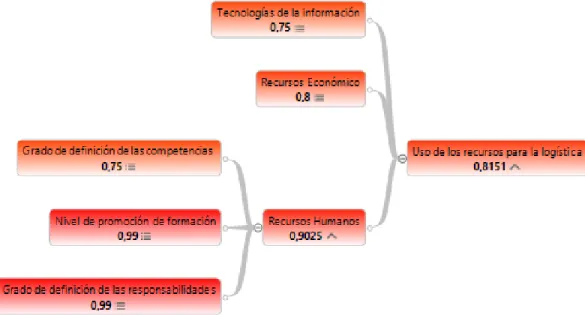

(26) Capítulo I propicien una solución global, lo que permite organizar los datos para que, en forma accesible, apoyen el proceso de toma de decisiones (Nogueira Rivera et al., 2004). Las herramientas utilizadas por el control de gestión para la toma de decisiones son numerosas y variadas, las más modernas abarcan estudios y análisis desde el proveedor hasta la satisfacción de los clientes (Acevedo Suárez et al., 2001; Blázquez, 2000; Chase, 2001; Kotler, 2000; Krajewski y Ritzman, 2000; Norton y Kaplan, 2000; Suárez Mella, 2001). En el marco de este contexto han cobrado fuerza dentro del control de gestión: el Cuadro de Mando Integral y la gestión por procesos (Nogueira Rivera et al., 2004). Debe incluirse también la gestión y prevención de riesgos, que se manifiesta en Cuba y otros países a través del control interno. Por ejemplo en América Latina está el Marco Integrado de Control Interno Latinoamericano (MICIL); en Colombia, el Modelo Estándar de Control Interno (MECI 1000:2005) (González Bermúdez, 2010) y la norma NTC-5254 de gestión del riesgo (Castillo Pinzón y Martínez Tobo, 2010). Argentina dispone sus normas basadas en el Modelo COSO (Committee of Sponsoring Organizatios); Australia el Modelo Estándar Australiano/Neo Zelandés AS/NZS 4360:1999; Estados Unidos el Modelo COSO y Canadá el Modelo COCO (Canadian Criteria of Control Committee) (Comas Rodríguez, 2013). En este sentido Pérez Campaña (2005) en su procedimiento para el diseño del Sistema de Control de Gestión en la cadena de suministro propone una fase de diagnóstico, para la cual utiliza como herramienta una lista de chequeo. Dicha lista incluye dos aristas en su análisis: la gestión estratégica y la táctica-operativa. Luego determina los pesos por atributo para finalmente determinar el nivel actual de desempeño del sistema de control de gestión de la empresa, a través del cálculo del índice de desempeño y/o actuación. Resulta meritorio destacar los trabajos desarrollados por Hernández Torres (1998) y Pardo Calafell (1999) vinculados con el control de gestión para diferentes sectores de la economía cubana. Constituyen también aportes y antecedentes importantes las investigaciones de Nogueira Rivera (2002) exponiendo la conexión del rumbo estratégico de la empresa con la gestión de sus procesos. El análisis realizado a los procedimientos anteriores sirvió de referencia para la elaboración del procedimiento desarrollado por Méndez Páez (2014). Este se considera el más integral para evaluar el control de gestión en el proceso logístico por las aristas que incluye (anexo 1). 12.

(27) Capítulo I Posee un cuestionario como instrumento de recopilación de información, que permite caracterizar la gestión estratégica, el uso de los recursos dentro del proceso logístico, la gestión táctica_ operativa de las actividades que integran la logística y la gestión de riesgos. Cuenta también con un indicador general basado en la lógica difusa compensatoria por la incertidumbre y subjetividad que se encuentra asociada a los predicados elaborados para el diagnóstico, que posibilita evaluar el nivel de control de gestión logístico y en este sentido potenciar la mejora del sistema. Por las características de esta herramienta, se ha seleccionado para ser aplicada en la ECC de Villa Clara, con el propósito de asistir a la solución del problema de esta investigación. 1.4. Gestión por procesos La norma NC ISO 9000:2005 refiere con respecto al enfoque basado en procesos: “Para que las organizaciones operen de manera eficaz, tienen que identificar y gestionar numerosos procesos interrelacionados y que interactúan. A menudo el resultado de un proceso constituye directamente el elemento de entrada del proceso siguiente. La identificación y gestión sistemática de los procesos empleados en la organización y en particular las interacciones entre tales procesos se conocen como "enfoque basado en procesos”. Unido a este concepto de enfoque de proceso surge la gestión por proceso, que según la definición aportada por Peteiro Bureau (2002), la gestión por procesos percibe la organización como un sistema interrelacionado de procesos, que hace posible una gestión transfuncional generadora de valor para la sociedad y los clientes y que, por tanto, se centra en la satisfacción de las necesidades y expectativas de estos. La gestión por procesos puede ser conceptualizada como la forma de gestionar toda la organización basándose en los procesos, siendo definidos estos como una secuencia de actividades orientadas a generar un valor añadido sobre una entrada para conseguir un resultado, y una salida que a su vez satisfaga los requerimientos del cliente (Negrín Sosa y Medina León, 2002). Junto a este autor se suma Amozarrain (1999), ambos con discernimientos muy semejantes. Es la forma de reaccionar con más flexibilidad y rapidez a cambios en las condiciones económicas (Junginger, 2000) centrando la atención en el resultado de cada uno de los 13.

(28) Capítulo I procesos que realiza la empresa, en lugar de en las tareas o actividades. Mora Martínez (1999) plantea que la gestión de procesos percibe la organización como un sistema interrelacionado de procesos que permiten incrementar la satisfacción del cliente. Ambos conciben una visión alternativa a la tradicional caracterizada por estructuras organizativas departamentales. Como es de interés en esta investigación, la gestión del proceso logístico como la parte de la cadena de suministros que planifica, lleva a cabo y controla el flujo eficiente y efectivo de los servicios, así como de la información relacionada, a continuación se define la filosofía del Modelo SCOR, que constituye una referencia para la gestión por procesos en las cadenas de suministros. Se debe destacar que en la ECC de Villa Clara se han realizado investigaciones previas encaminadas a la mejora del control de gestión en la logística como es el caso de Valle García (2012), el cual define el proceso logístico según la estructura de procesos expuesta en este modelo, pero hasta el momento esta propuesta no ha sido implementada. 1.4.1. Modelo SCOR El modelo SCOR (Supply Chain Operations Reference) es una herramienta para representar, analizar y configurar cadenas de suministro; fue desarrollado en 1996 por el Consejo de la Cadena de Suministro (Supply-Chain Council), una corporación independiente sin fines de lucro, como una herramienta de diagnóstico estándar Inter-Industrias para la gestión de la cadena de suministro (Calderón Lama y Lario Esteban, 2005). El modelo proporciona un marco único que une los procesos de negocio, los indicadores de gestión, las mejores prácticas y las tecnologías en una estructura unificada para apoyar la comunicación entre los socios de la cadena de suministro y mejorar la eficacia de la gestión de la cadena de suministro (GCS) y de las actividades de mejora de la cadena de suministro (CS) relacionadas (Consejo de la Cadena de Suministro, 2004) El SCOR es un modelo diseñado para analizar la CS e identificar oportunidades de mejora en el flujo de materiales e información. El SCOR define la CS como “La integración de procesos de planificación, aprovisionamiento, fabricación, distribución y retorno, abarcando los proveedores de los proveedores y los clientes de los clientes, alineados con una estrategia de operaciones y flujos de material, trabajo e información” (Samuel et al., 2004).. 14.

(29) Capítulo I El SCOR es un modelo de referencia; no tiene descripción matemática ni métodos heurísticos, en cambio estandariza la terminología y los procesos de una CS para modelar y, usando KPI´s (Key Performance Indicators o Indicadores Clave de Rendimiento), comparar y analizar diferentes alternativas y estrategias de las entidades de la CS (Stadtler y Kilger, 2002). SCOR contiene tres niveles de detalle de procesos: nivel superior (Tipos de procesos), nivel de configuración (Categorías de procesos) y nivel de elementos de procesos (Descomposición de los procesos). En el primer nivel los procesos y actividades se organizan o agrupan según los procesos principales de gestión: planificación, aprovisionamiento, producción, distribución y retorno. En este nivel se define el alcance y contenido del modelo SCOR, se analizan las bases de competición y se establecen los objetivos de rendimiento competitivo (Calderón Lama y Lario Esteban, 2005). En el segundo nivel la CS debe representarse usando las categorías de procesos conforme a su estado actual (AS-IS), tanto geográficamente, como mediante diagramas de hilos, para después establecer las especificaciones de diseño de su nueva CS y poder reconfigurarla al estado deseado (TO-BE), para lograr los objetivos de rendimiento (OR) establecidos en el paso anterior, empleando nuevamente los dos tipos de gráficos mencionados. En el tercer nivel del SCOR se representan los distintos procesos de la CS de manera más detallada. Esto se logra descomponiendo las categorías fijadas en el nivel anterior en “elementos de procesos”. Estos elementos se presentan en secuencia lógica (con rectángulos y flechas) con entradas y salidas de información y materiales. Además, se evalúa el rendimiento de cada proceso y elemento mediante índices o métricas, que al igual que en la etapa anterior, serán los que el responsable de la medición determine que mejor lo evalúe. De manera que se encuentren las diferencias de rendimiento entre los procesos y elementos de la CS. En este paso se debe perfeccionar la estrategia de operaciones, e identificar las mejores prácticas aplicables, para cada elemento definido, y las capacidades de sistema requeridas para apoyar estas prácticas. Además se debe alinear el rendimiento entre etapas de la CS para lograr los objetivos de rendimiento fijados en correspondencia con la estrategia de la organización, lo cual puede ser llevado a cabo mediante la conjugación de esta filosofía con la gestión por objetivos sustentado en conocimientos asociados a la logística. 15.

(30) Capítulo I 1.5. Cuadro de Mando Integral Desde su introducción, el cuadro de mando integral (CMI) ha levantado una gran expectativa en la comunidad empresarial. Algunas personas consideran que el CMI es una idea vieja con un nombre nuevo. Por el contrario, otras insisten en que se trata de una nueva herramienta que está llamada a convertirse en una pieza clave en el engranaje de gestión de la empresa. (Dávila, 1999). Según Lorino (1993) el cuadro de mando integral no sustituye a los métodos de gestión existentes, ni elimina las medidas e indicadores actuales, sino que les da una mayor coherencia y los ordena jerárquicamente, según el modelo de relaciones causa-efecto, a partir de la elaboración del mapa estratégico que cristalizan en un conjunto de indicadores financieros y no financieros, monetarios y no monetarios, internos y externos, entre otros. Existen hasta el momento muchas definiciones sobre CMI, entre las cuales se encuentran: Según López Viñegla (2001) se interpreta el CMI como instrumento de planificación y control para la transformación de los objetivos estratégicos de la empresa en objetivos medibles a corto plazo y se reflexiona sobre la necesidad de construir indicadores adecuados de gestión y la mejora continua de los resultados. El CMI constituye una herramienta de gestión, que traduce la estrategia de la organización en un conjunto coherente de indicadores (Kaplan y Norton, 2001), el mismo se debe distinguir por lograr clarificar y comunicar la estrategia, alinear los objetivos en todos los niveles y plazos de tiempo, permitir la realización de revisiones estratégicas periódicas, aumentar la retroalimentación, favorecer la capacitación y participación y permitir medir la creación del valor. Según Machado Noa y Pérez Campaña (2006) la tendencia actual en el desarrollo de instrumentos del control de gestión apunta al CMI como instrumento de información, sobre la gestión de los diversos centros de decisión, de elaboración rápida que permiten reaccionar a corto plazo sobre una situación determinada en la organización. El CMI se configura como la herramienta idónea capaz de proporcionar un marco, una estructura y un lenguaje, en el proceso de comunicación de la misión y la estrategia; utilizando para ello, las mediciones que permitan informar a los empleados sobre los causantes del éxito 16.

(31) Capítulo I actual y futuro. Así pues, se trata de una herramienta de cambio en el control de gestión, siendo un instrumento esencial de ayuda a la gestión operativa, táctica y estratégica, orientada hacia la acción más que a la planificación, de manera que se obtenga con ello las mejores ventajas competitivas mediante un adecuado proceso de toma de decisiones a través de la medición del desempeño mediante indicadores (Díaz Curbelo, 2009). Por lo que se puede apreciar, todos los autores están de acuerdo en que es un instrumento o metodología de gestión que facilita la implantación de la estrategia de la empresa de una forma eficiente, ya que proporciona el marco, la estructura y el lenguaje adecuado para comunicar o traducir la misión y la estrategia en objetivos e indicadores organizados en cuatro perspectivas: financiera, del cliente, desarrollo y aprendizaje e interna del negocio (Escobar Velez, 2009), que permiten que se genere un proceso continuo de forma que la visión se haga explícita, compartida y que todo el personal canalice sus energías hacia su consecución. El cuadro de mando integral con indicadores de riesgo, creado por Riesgo y Estrategia, facilita una medición óptima de la estrategia, armonizando aspectos rentables, comerciales, operativos y de proyección de negocio, alertando sobre peligros y riesgos que puedan afectar las metas estratégicas y organizacionales de la empresa. La integración de estas dos herramientas de gestión (indicadores de riesgo y cuadro de mando) es una visión vanguardista, que facilita a la compañía acceder a información oportuna y organizada, permitiendo fortalecer y asegurar el seguimiento operativo y la toma de decisiones estratégicas (Valle García, 2012). Dado que es una metodología flexible y aplicable a todo tipo de organizaciones, el cuadro de mando integral se está expandiendo a las empresas cubanas, a todas aquellas que busquen la excelencia, deseen construir ventajas competitivas, requieran mejorar el desempeño y rentabilidad además de incrementar el valor de la empresa. El contexto internacional ha servido de base para conocer y valorar los cambios que han ido ocurriendo. En este sentido, en la entidad objeto de estudio quedó confeccionado el cuadro de mando integral por (Valle García, 2012), a partir de la derivación de objetivos estratégicos y sus acciones e indicadores correspondientes por perspectivas, garantizando el despliegue y la alineación adecuada con la estrategia de la organización.. 17.

(32) Capítulo I 1.6. Gestión de riesgos Según Zambrano Rodríguez (2007) las empresas e instituciones prestadoras de servicio hoy día operan en ambientes cambiantes y de alto nivel competitivo, caracterizados por factores tales como: mayor índice de globalización en los negocios, incremento del uso de tecnología de información, reestructuraciones organizativas y reingeniería de los procesos, constantes cambios en los mercados y la competencia, lo cual crea un nivel de riesgo e incertidumbre, por lo que se hace necesario tener un mayor control de los riesgos a través de la gestión. La gestión de riesgos no puede estar separada del resto de las gestiones empresariales y se encuentra muy relacionada con la producción y la calidad del producto (Ishikawa, 1988; Juran y Gryna, 1993), a fin de incrementar la productividad empresarial, logrando un equilibrio con el correcto desarrollo del trabajo que satisfaga las necesidades del trabajador y un mejor clima organizacional. Quincosa Díaz (2006) plantea que la gestión de riesgos es un proceso a través del cual se pretende lograr una reducción de los niveles de riesgo existentes en la entidad y fomentar procesos de construcción de nuevas oportunidades de producción y administración desde su diseño, que garanticen condiciones de seguridad para el futuro. Como proceso, la gestión de riesgos no puede existir como una práctica, actividad o acción aislada. Más bien, debe ser considerada como un componente íntegro y funcional del proceso de gestión del desarrollo global, sectorial, territorial, urbano, local, comunitario o familiar. La gestión de riesgo no es sólo la reducción del riesgo, sino la comprensión que en términos sociales se requiere de la participación de los diversos estratos, sectores de interés y grupos representativos de conductas y modos de vida (incluso de ideologías y de perspectivas del mundo, la vida, la religión) para comprender como se construye un riesgo social, colectivo, con la concurrencia de los diversos sectores de una región, sociedad, comunidad o localidad concreta. La gestión de riesgo no es simplemente bajar la vulnerabilidad, sino la búsqueda de acuerdos sociales para soportar o utilizar productivamente los impactos, sin eliminar la obtención inmediata de beneficios (Gonzalo, 2006). Un análisis de estas definiciones conllevan a definir a la gestión de riesgos como el conjunto de actividades dirigidas a combinar todos los esfuerzos y fortalezas de la entidad en aras de detectar, evaluar y controlar los riesgos, con la conducción y aprobación de la máxima 18.

(33) Capítulo I dirección, principal responsable de la toma de decisiones respecto al costo beneficio provocado por el control de los riesgos. Los problemas originados por el mal funcionamiento del proceso logístico puede tener consecuencias fatales para las organizaciones que van desde el incremento de los costos a la pérdida del cliente. Se hace por tanto preciso, detectar aquellos puntos de la cadena logística con mayor potencialidad de riesgo para, en la medida de lo posible, evitar las consecuencias antes mencionadas. Asimismo, es conveniente evaluar en qué medida una gestión logística inadecuada puede afectar a la organización (Ramírez Garcés, 2010). Que los riesgos son un factor determinante del costo total de los suministros es algo universalmente aceptado. Parece razonable asimismo pensar que, no sólo el costo, sino de manera general el valor aportado a los clientes, puede verse mermado por la ocurrencia de factores de riesgo en los procesos logísticos. De hecho, hay abundante documentación referente a la correlación entre la existencia de incidencias logísticas y la pérdida de valor correspondiente (Khan, 2010). La gestión de riesgos puede realizar una enorme contribución ayudando a la organización a gestionar los riesgos para poder alcanzar sus objetivos y permite a su vez un mayor enfoque interno en hacer lo correcto en la forma correcta, incrementa la posibilidad de que cambios en iniciativas puedan ser logrados, incrementa el entendimiento de riesgos claves y sus más amplias implicaciones y crea un mayor enfoque de la gerencia en asuntos que realmente importan. Además la implementación de la gestión de riesgos es de un bajo costo, ya que existen en la actualidad un sin número de modelos a aplicar según la entidad, que van desde modelos generales como el método australiano neozelandés aplicable a cualquier empresa hasta software más sofisticados y dedicados a algunos riesgos específicos como es el caso de los riegos del tipo tecnológicos informáticos, los que son de un costo mayor (Corella, 1996). Para implementar la gestión de riesgos en una entidad no se debe olvidar que una de las etapas más importantes es la de crear conciencia y sensibilizar al personal en la cultura de los riesgos, para que sean ellos mismos quienes puedan evaluar y controlar sus procesos. En la Empresa Comercializadora de Combustibles de Villa Clara existe documentación sobre riesgos identificados en la entidad pero no se fomenta como cultura empresarial para la gestión. 19.

(34) Capítulo I 1.7. Herramientas para la gestión de riesgos en los procesos logísticos Las herramientas constituyen instrumentos diseñados para la realización de una tarea determinada y facilitar a su vez el trabajo que responda al cumplimiento de ese objetivo, es por esto que pueden ser vistas en diversas esferas para el análisis investigativo. De acuerdo al contexto en que son capaces de desenvolverse estas se adaptan a la complejidad y criticidad del mismo. Existen un grupo herramientas, algunas sencillas y otras con cierto grado de complejidad que se utilizan para gestionar la calidad y que sirven para la gestión de riesgos; las más utilizadas son las siguientes: gráfico de rachas, gráfico de varianza, gráficos de simetría, diagrama de Pareto, diagrama causa-efecto, diagrama matricial, diagrama de decisión, diagrama de flechas, diagrama de afinidad, diagrama de relación, diagrama de árbol, diagrama de flujo, diagrama de control, el benchmarking, despliegue de la función calidad (QFD), análisis modal de fallos y efectos (AMFE), entre otras. Estas herramientas son parte esencial del primer paso para la gestión de la calidad, siendo empleadas tanto en organizaciones de producción como de servicios. Los aspectos fundamentales de algunas de ellas se muestran a continuación: Diagramas de causa-efecto: se usa para organizar la información proveniente de una tormenta de ideas referente a las causas potenciales de un problema. Esto permite establecer relaciones entre dichas causas (Sorli y Ruiz, 2004). Análisis modal de efectos y fallos (AMFE): es una metodología de trabajo en grupo muy estricta para evaluar un sistema, un diseño y/o un proceso en cuanto a las formas en las que ocurren los fallos, dirigido a lograr el aseguramiento de la calidad, que mediante el análisis sistemático, contribuye a identificar y prevenir los modos de fallo, tanto de un producto o servicio como de un proceso, evaluando su gravedad, ocurrencia y detección, mediante los cuales, se calcula el índice de prioridad de riesgo (IPR), conocido también como número de prioridad de riesgo (NPR), para priorizar las causas, sobre las cuales hay que actuar evitando que se presenten dichos modos de fallo. Gonzalo (2006) recomienda comenzar el AMFE cuando se realicen nuevos procesos o diseños, si los procesos o diseños actuales cambian sea cual fuere la razón, si se encuentran nuevas aplicaciones para los diseños o procesos actuales o cuando se busquen mejoras para los procesos o diseños actuales.. 20.

(35) Capítulo I El análisis por árbol de fallos (AAF): evalúa uno por uno los fallos de un sistema (o subsistema), combinando múltiples situaciones, con el fin de averiguar los orígenes de los mismos. Puede utilizarse para establecer el camino hasta la causa raíz del fallo, investigar las reclamaciones o las desviaciones con el fin de conocer la causa desencadenante y asegurar que las mejoras pretendidas resolverán completamente la cuestión (Espiñeira y Sheldon, 2005). Análisis de riesgos y puntos críticos de control (HACCP): ayuda a investigar sistemáticamente los riesgos y tenerlos bajo control. Analiza, evalúa, previene y controla los riesgos y las consecuencias adversas de los peligros debido al diseño, desarrollo, producción y utilización de los productos. Esta herramienta es utilizada mayormente en los procesos donde los productos deben poseer elevados niveles de inocuidad (Espiñeira y Sheldon, 2005). Otras técnicas para ayudar a identificar los riesgos, aunque la mayoría están orientadas a los riesgos relacionados con la seguridad de las instalaciones, son: HAZOP (Hazard and Operability Study) (Estudio de Operabilidad y Riesgo), OER (Operational Experience Reviews) (Reseñas de Experiencia Operacional), etc. Sin embargo, como frecuentemente los errores humanos son los contribuyentes principales para los riesgos, y esto es aplicable muy especialmente al ámbito empresarial, las técnicas usualmente utilizadas para identificar estos riesgos son los análisis de tareas, listas de chequeo, consulta con expertos de las actividades analizadas y los ejercicios de tormentas de ideas en grupos de trabajo (Madrigal, 2004). Cuando se realiza una evaluación de riesgos es fundamental el comportamiento estocástico que pueden tener los eventos de riesgo, así como la incertidumbre y subjetividad de la información que se encuentra asociada a esta temática. En este sentido diferentes autores (Bowles y Pelaez, 1995; Xu, Tang, Xie, Ho, y Zhu, 2002; Pillay y Wang, 2003; Yang, Bonsall, y Wang, 2008; Gargama y Chaturvedi, 2011; Braglia y Bevilacqua, 2000; Braglia, Frosolini, y Montanari, 2003; Tay y Lim, 2010), utilizan la lógica difusa para lograr una información menos ambigua e imprecisa. A efectos de esta investigación se desea resaltar el procedimiento para la medición de los riesgos en los procesos logísticos propuesto por Pascual Portuondo (2014), el cual posee un indicador para la medición de los riesgos que considera la incertidumbre y la subjetividad, así como las relaciones entre agentes y eventos. 21.

(36) Capítulo I La gestión de riesgos no es un proyecto con vida limitada, que concluye una vez que se han logrado los objetivos previamente definidos, sino que es parte integral del proceso continuo de gestión empresarial, es una forma de pensar y un patrón para trabajar en toda la organización, que forma parte de todo lo que se hace en la empresa. En este sentido en la Empresa Comercializadora de Combustibles de Villa Clara se ha podido apreciar que la temática gestión de riesgos es subvalorada como una herramienta de gestión. Se limitan a realizar un levantamiento de riesgos al inicio del período por cumplir con normativas (Resolución 60/2011) pero esto no se operacionaliza ni se integra a la toma de decisiones. 1.8. Lógica Difusa Los conjuntos borrosos o difusos (fuzzy sets) nacieron con ese nombre en 1965, a partir del artículo del profesor de Ingeniería Electrónica de la Universidad de California en Berkeley, y fundador de la teoría, Lofti A. Zadeh, convirtiéndose en una poderosa herramienta para representar el conocimiento humano, pues la ambigüedad es una característica inherente al lenguaje natural y ocurre cuando una palabra puede tener más de un sentido, conocido por polisemia (Espinosa Andrade, 2006). En general la lógica difusa se utiliza cuando se quieran representar y operar conceptos que tengan imprecisión o incertidumbre, que no tienen criterios de pertenencia definidos de forma precisa. Permite representar el conocimiento común (que es mayoritariamente del tipo lingüístico cualitativo y no necesariamente cuantitativo) en un lenguaje matemático a través de la teoría de conjuntos difusos y funciones características asociadas a ellos (Zadeh, 1983). Esta lógica trabaja con variables que no tienen límites perfectamente definidos, es decir, la transición entre la pertenencia y la no pertenencia de una variable a un conjunto es gradual. Utiliza expresiones que no son ni totalmente ciertas ni completamente falsas, es decir, se aplica a conceptos que pueden tomar un valor cualquiera de veracidad dentro de un conjunto de valores que oscilan entre dos extremos, la verdad absoluta y la falsedad total. La idea en sí es que las cosas no son blancas o negras, sino que existen infinitos matices de grises. La lógica difusa es un avance científico (relativamente reciente) importante del conocimiento ya que esta herramienta intenta simular una de las características más importantes con que cuenta el cerebro humano: el poder de procesar información incompleta o que no es precisa. 22.

(37) Capítulo I Ha sido y es un paradigma en el mundo científico-tecnológico, de relevantes repercusiones en todos los sectores sociales a causa de la diversidad de sus aplicaciones y su facilidad de uso. 1.8.1 Predicados de Lógica Difusa El instrumento fundamental de comunicación humana es el lenguaje, formado por frases de tipo interrogativo, imperativo y declarativo. Estas últimas constituyen el elemento básico de descripción del conocimiento. Precisamente la lógica de predicados estudia las frases declarativas con un grado de detalle, considerando la estructura interna de las proposiciones. Está basada en la idea de que las sentencias realmente expresan relaciones entre objetos, así como también cualidades y atributos de tales objetos. Los objetos (elemento básico) se conocen como argumentos o términos del predicado y pueden ser personas, objetos físicos, o conceptos (Labra y Fernández, 2009). Se modelan elementos del lenguaje como y (), o (), no (¬), si… ent (), si y solo si (↔), etc. La manera más apropiada de hacerlo es a través de Lógicas Multivalentes con valores en el intervalo [0,1]. También se pueden utilizar modificadores. Estos son operadores que modelan palabras como muy, algo, bastante, etc; y modifican el valor de verdad de una proposición intensificando, moderando y ejerciendo otros efectos. Los modificadores más utilizados son funciones de la forma f(x)=xa donde a es un exponente mayor o igual que cero. Suelen utilizarse por ejemplo los exponentes 2 y 3 para modelar las palabras muy e híper, y el exponente ½ para modelar las palabras algo y más o menos (Espinosa Andrade, 2006). Los predicados tienen un valor de veracidad que depende de sus términos. Es decir, un predicado puede ser verdadero para un conjunto de términos, pero falso para otro. Como los predicados son difusos, para calcular la veracidad se utilizarán las conectivas de la lógica difusa involucrada. Una característica a destacar en la lógica difusa es que no existe una definición unívoca de algunas de las operaciones clásicas como la unión o la intersección de conjuntos, sino que existen múltiples formas de desarrollar estas operaciones. Esto implica que a la hora de utilizar conjuntos difusos se debe definir no sólo las funciones de pertenencia que caracterizan cada conjunto, sino también el operador concreto a utilizar para desarrollar cada operación. La falta de compensación es una dificultad seria de un modelo que pretenda normar o describir la realidad del modo de pensar que lleva a la decisión. Como ninguna de estas dos lógicas 23.

(38) Capítulo I compensa los valores, se considera necesario el uso de un nuevo enfoque basado en una lógica multivalente que se distancie de la manera usual de trabajar en este campo del conocimiento. 1.9. Lógica Difusa Compensatoria (LDC) La lógica difusa compensatoria, es un nuevo sistema multivalente que rompe con la axiomática tradicional de este tipo de sistemas para lograr un comportamiento semánticamente mejor que los sistemas clásicos. Brinda nuevas operaciones para implementar operadores lógicos, entre otros: conjunción y disyunción, permitiendo un sistema lógico de modelación simultánea de los procesos deductivos y de toma de decisiones, ya que tiene en cuenta simultáneamente predicados o afirmaciones que hasta pueden ser contradictorios. Es interpretable de acuerdo a escalas categoriales de veracidad y permite la compensación de los valores de unos predicados básicos con otros (Espin Andrade, 2006). La LDC además de aportar un sistema formal con propiedades lógicas de notable interés, constituye un puente entre la lógica y la toma de decisiones. El enfoque teórico multivalente que ofrece relacionar de manera natural el pensamiento deductivo y las preferencias humanas. Es una oportunidad para usar el lenguaje como elemento clave de comunicación en la construcción de modelos semánticos que faciliten la evaluación, la toma de decisiones y el descubrimiento de conocimiento. Dentro de este marco, existe un sistema de software que permite la modelización y evaluación de predicados lógicos con lógica difusa, representados a través de diagramas de árbol. Este software es conocido como Fuzzy Tree Studio, y será utilizado en esta investigación como apoyo al análisis de riesgo. Su objetivo es el de asistir en la resolución de una problemática determinada y apoyar al decisor en el análisis de datos y la evaluación de alternativas. El sistema puede ser utilizado como herramienta para generar y evaluar modelos de diversos ámbitos, tales como Control Automático, Psicología, Economía, finanzas, Biología, Medicina, Ciencias Sociales o Gestión empresarial, entre otros. 1.10. Conclusiones parciales 1. La construcción del marco teórico_ referencial reveló la importancia y contextualización del control de gestión en los procesos logísticos en las organizaciones, tanto para alcanzar sus objetivos y estrategias como para la toma de decisiones, hacia una concepción proactiva 24.

(39) Capítulo I y de diagnóstico permanente que conjugue los aspectos internos y externos de la organización. 2. Incluir la evaluación de los riesgos en el diagnóstico del control de gestión, garantiza un análisis preventivo y proactivo en la gestión estratégica. En este sentido, es factible para la ECC de Villa Clara contar con una herramienta de recopilación de información y que permita su evaluación cualitativa y cuantitativa, para la toma de decisiones y el mejoramiento continuo del sistema. 3. En la literatura consultada existe una amplia base conceptual de temas relacionados con el control de gestión, la gestión de riesgos, la gestión por procesos y el empleo de la lógica difusa para el tratamiento de la información asociada a estas temáticas; sin embargo no se evidencian precedentes de la conjugación de este tipo de herramientas en el objeto de estudio práctico de esta investigación. 4. El procedimiento propuesto por Méndez Páez (2014) para el diagnóstico del control de gestión logístico, es el que más se ajusta a la presente investigación dado que integra todas las aristas que deben medirse en este sentido: gestión táctica operativa, gestión de recursos para la logística, gestión estratégica y gestión de riesgos. Este procedimiento permite mediante un indicador realizar la evaluación de manera integral y parcial, contando para ello con un cuestionario como instrumento de recopilación de la información y la lógica difusa para el tratamiento de la incertidumbre y ambigüedad de la información. 5. Para la medición de los riesgos en el proceso logístico objeto de estudio práctico se propone el procedimiento elaborado por Pascual Portuondo (2014), permitiendo la evaluación de los riesgos considerando la lógica difusa y las posibles relaciones causales entre los agentes y eventos de riesgo, lo cual permite la identificación de prioridades para la toma de decisiones y el enfoque proactivo en la gestión de la estrategia.. 25.

(40)

(41) CAPÍTULO 2. DIAGNÓSTICO DEL CONTROL DE GESTIÓN DE LA LOGÍSTICA EN LA EMPRESA COMERCIALIZADORA DE COMBUSTIBLES DE VILLA CLARA Este capítulo tiene como objetivo fundamental contribuir a la solución del problema de investigación expuesto en la introducción de esta investigación y establecido a partir de la construcción del marco teórico referencial. Para ello se procedió a aplicar el procedimiento propuesto por Méndez Páez (2014) para evaluar el control de gestión en la logística en la ECC de Villa Clara. 2.1. Caracterización de la ECC de Villa Clara La ECC de Villa Clara, es eminentemente comercial, integrante de la Unión Cubapetróleo, que a la vez responde al Ministerio de Energía y Minas (MINEN). Se encuentra situada en la Carretera a Sub-Planta # 76 e/ Alambique y Calle C, municipio de Santa Clara, provincia de Villa Clara, lo que actualmente constituye el domicilio oficial aplicando el principio de casa matriz. La estructura organizativa de la entidad es la siguiente: una dirección general a la que se le subordinan tres grupos de trabajo, tres direcciones de regulación y control y cuatro unidades empresariales de bases (anexo 2). Para el cumplimiento de sus funciones la empresa cuenta con un depósito de combustible 440 para productos claros (queroseno) y oscuros (diesel y aceites usados) con una capacidad de 16506 m³ localizados en 19 tanques, una planta de gas licuado del petróleo (GLP) con una capacidad de 362.06 m³ (al 90% de la capacidad total), localizados en cuatro balas de almacenamiento. Dispone de dos laboratorios: uno destinado a la calibración de camiones cisternas para petróleo y sus derivados y otro físico- químico para determinar la calidad de los combustibles que se comercializan. Está integrada además por los puntos de ventas de GLP y la casa comercial de dicho producto. La empresa cuenta con un total de 495 clientes agrupados en dos grupos: los clientes autofinanciados (divisa) y los clientes moneda nacional. Los principales proveedores se encuentran ubicados en las provincias de Cienfuegos, Matanzas y La Habana.. 27.

Figure

+7

Outline

Herramientas para la gestión de riesgos en los procesos logísticos

Descripción del proceso de comercialización de combustibles

Determinación del indicador global de nivel de control de gestión logístico

Resultados de la aplicación del procedimiento

Definición de puntos de control para la gestión de riesgos en el proceso

Documento similar

Fuente de emisión secundaria que afecta a la estación: Combustión en sector residencial y comercial Distancia a la primera vía de tráfico: 3 metros (15 m de ancho)..

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Y tendiendo ellos la vista vieron cuanto en el mundo había y dieron las gracias al Criador diciendo: Repetidas gracias os damos porque nos habéis criado hombres, nos

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y