UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE SISTEMAS

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN SISTEMAS E INFORMÁTICA

TEMA:

PLATAFORMA ERP CON SOFTWARE LIBRE ORIENTADO A LA WEB PARA

EL CONTROL ADMINISTRATIVO DE LOS PROCESOS DE VENTAS,

INVENTARIOS Y FACTURACIÓN PARA LA FERRETERIA “G&G”

DE SANTO DOMINGO.

AUTORA: VALVERDE HUANGA DIANA MARIBEL

ASESOR: DR. CAÑIZARES GALARZA FREDY PABLO, MGS.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado

por Señorita Diana Maribel Valverde Huanga, estudiante de la Carrera de Sistemas,

Facultad de sistemas Mercantiles, con el tema “PLATAFORMA ERP CON SOFTWARE

LIBRE ORIENTADO A LA WEB PARA EL CONTROL ADMINISTRATIVO DE LOS PROCESOS DE VENTAS, INVENTARIOS Y FACTURACIÓN PARA LA FERRETERÍA “G&G” DE LA CIUDAD DE SANTO DOMINGO”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional

Autónoma de los Andes Uniandes, por lo que apruebo su presentación.

Santo Domingo, junio de 2017

_________________________________

DECLARACIÓN DE AUTENTICIDAD

Yo, VALVERDE HUANGA DIANA MARIBEL, estudiante de la Carrera de Sistemas, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el

presente trabajo de investigación, previo a la obtención del título de INGENIERA EN SISTEMAS E INFORMATICA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, junio de 2017

__________________________

Valverde Huanga Diana Maribel C.I. 1724717382

DERECHOS DE AUTOR

Yo, VALVERDE HUANGA DIANA MARIBEL, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de

Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES,

está constituido por: La Propiedad intelectual sobre las Investigaciones, trabajos científicos

o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por

cuenta de ella.

Santo Domingo, junio de 2017

___________________________

Valverde Huanga Diana Maribel C.I. 1724717382

DEDICATORIA

Dedico este este trabajo de investigación en primer lugar a

Dios, por darme las fuerzas necesarias para continuar con

mis estudios.

A: mis padres Daniel Valverde y Luz Huanga, por

brindarme todo su apoyo en los momentos más difíciles de mi

etapa estudiantil.

Dedico también este trabajo a la Sra. Bertha Vinueza y a

Xavier Mendoza, quienes me dieron su apoyo incondicional en

los buenos y malos momentos de mi vida.

AGRADECIMIENTO

Mi agradecimiento especial a Dios por haberme dado la

oportunidad de seguir con mis estudios.

A mis padres Daniel Valverde y Luz Huanga, quienes me

apoyaron en todo momento incondicionalmente.

A mi familia

Agradezco infinitamente a Bertha Vinueza. Techy Escudero,

Eco. Toño Gómez por hacer posible la continuidad de mis

estudios, a ellos mil gracias.

Y a todos aquellos que me brindaron su ayuda para la

culminación de este proyecto de tesis.

RESUMEN

La presente investigación que tiene la finalidad de implementación de software y cuyo tema

es: PLATAFORMA ERP CON SOFTWARE LIBRE ORIENTADO A LA WEB PARA EL

CONTROL ADMINISTRATIVO DE LOS PROCESOS DE VENTAS, INVENTARIOS Y FACTURACIÓN PARA LA FERRETERIA “G&G” DE SANTO DOMINGO, el mismo que ayudará a la Ferretería “G&G” a mejorar el control administrativo, controlando así el

inventario de productos, ventas y facturación.

Para realizar la presente investigación se iniciará recopilando información que contendrá

todos los problemas y falencias que posee la Ferretería, esta información esta recopilada

de las personas que laboran en sus instalaciones para luego realizar una investigación

bibliográfica con la finalidad de fundamentar teóricamente la información obtenida y

enfocándonos en las variables y en el tema en general que abarca el control administrativo

de la Ferretería, ya con la información expuesta se empezó a plantear el marco

metodológico y las técnicas e instrumentos que se utiliza en la investigación, los resultados

que se obtendrá aplicando el marco metodológico serán de los que partirá para el

desarrollo de la propuesta definitiva.

Una vez iniciada la propuesta en cada punto de esta buscará dar solución a las necesidades de la Ferretería “G&G”, es decir se tratará de satisfacer las necesidades de

los empleados de la Ferretería en cuanto al control administrativo de las ventas, los

inventarios y el proceso de facturación, a más del mejoramiento de la administración de

productos, clientes y servicios.

La aplicación está enfocada al ambiente web, con ello los usuarios podrán utilizar la

ABSTRACT

The present research that has the purpose of software implementation and whose subject

is: ERP PLATFORM WITH WEB-ORIENTED FREE SOFTWARE FOR THE

ADMINISTRATIVE CONTROL OF SALES PROCESSES, INVENTORIES AND BILLING

FOR THE "G & G" HARDWARE IN SANTO DOMINGO, the same Which will help the

"G&G" Hardware to improve administrative control, thus controlling the inventory of

products, sales and billing.

To carry out the present investigation will begin collecting information that will contain all

the problems and shortcomings that the Hardware has, this information is compiled from

the people that work in its facilities to later carry out a bibliographical investigation in order

to theoretically base the obtained information and focusing In the variables and in the

general subject that covers the administrative control of the Hardware, already with the

exposed information began to propose the methodological framework and the techniques

and instruments, is used in the investigation, the results that will be obtained applying the

framework Methodological will be those that will start for the development of the final

proposal.

Once the proposal has been initiated at each point, it will seek to solve the needs of the

"G&G" Hardware, that is to say, it will try to satisfy the needs of the employees of the

hardware store in terms of administrative control of sales, inventories and Billing process,

plus the improvement of product, customer and service management.

The application is focused on the web environment, so users can use the ERP platform

ÍNDICE GENERAL

CONTENIDO Pág.

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ASBTRACT

ÍNDICE GENERAL

ÍNDICE DE ILUSTRACIONES

ÍNDICE DE TABLAS

ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 2

Formulación del problema ... 3

Delimitación del problema ... 3

Objeto de Investigación ... 4

Campo de Acción ... 4

Identificación de la línea de investigación ... 4

Objetivos ... 4

Objetivo General ... 4

Hipótesis ... 5

Variable independiente ... 5

Variable dependiente ... 5

Justificación del Tema ... 5

Metodología a Emplear ... 6

Resumen de la estructura del proyecto de investigación ... 7

Aporte Teórico, Significación Práctica y la Novedad Científica ... 7

CAPÍTULO I ... 8

MARCO TEÓRICO ... 8

ADMINISTRACIÓN ... 8

Importancia de la administración ... 8

Elementos de la administración ... 9

Principios de la Administración ... 11

Control Administrativo ... 11

Gestión Administrativa ... 11

Administración de Ventas ... 12

La administración de ventas en el siglo XXI ... 13

Administración de inventarios ... 13

Administración de facturas ... 14

Proceso administrativo ... 15

INVENTARIO ... 16

La importancia del inventario ... 18

Manejo y control de inventarios ... 18

El control de los inventarios se realiza de diversas maneras: ... 20

Tipos de inventarios ... 20

Inventarios de Materias ... 20

Inventarios de Productos Terminados ... 21

Inventario de Materiales y Suministros ... 21

Inventarios y su clasificación ... 24

Control de Inventarios ... 26

Salvaguarda del inventario ... 26

SISTEMAS INTEGRADOS DE GESTIÓN (ERP) ... 26

Funcionalidad ... 27

CRM (Customer Relationship Management) ... 27

Portal Web ... 27

Gestión Documental ... 28

Generación de Informes ... 28

Movilidad ... 28

BPM (Business Process Management) ... 29

¿Cómo Funciona un ERP? ... 29

Características generales de un ERP ... 29

Ventajas de los ERP ... 30

Desventajas de los ERP ... 31

CONCLUSIONES PARCIALES DEL CAPÍTULO ... 32

CAPÍTULO II ... 33

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 33

LA EMPRESA ... 33

Análisis Previo ... 33

ORGANIGRAMA ESTRUCTURAL ... 34

ORGANIGRAMA FUNCIONAL... 34

DIAGRAMAS DE FUNCIONAMIENTO POR PROCESOS ... 35

DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN ... 38

Tipos de investigación ... 38

Métodos de la investigación ... 39

Técnicas ... 40

Instrumentos ... 41

Población, Muestra, Interpretación de Resultados ... 41

PROPUESTA DEL INVESTIGADOR: MODELO, SISTEMA, METODOLOGÍA, PROCEDIMIENTO ... 46

Análisis de requisitos ... 46

Diseño ... 46

Codificación... 47

Pruebas ... 47

Mantenimiento ... 47

CONCLUSIONES PARCIALES DEL CAPÍTULO ... 47

CAPÍTULO III ... 48

DESARROLLO DE LA PROPUESTA ... 48

TEMA ... 48

OBJETIVOS ... 48

Objetivo General ... 48

Objetivos Específicos ... 48

JUSTIFICACIÓN ... 48

DIAGRAMAS DE LA APLICACIÓN ... 49

Diagrama caso de uso Administrador ... 49

Diagrama caso de uso de usuario ... 50

Diagrama de secuencia: Revisión de stock ... 50

Diagrama de secuencia: Atención al cliente ... 51

Diagrama de secuencia: Cobros ... 51

Diagrama de secuencia: Reportes de Ventas ... 52

Diseño de base de datos ... 52

Modelo físico de la Base de Datos ... 53

Modelo lógico de la Base de Datos ... 54

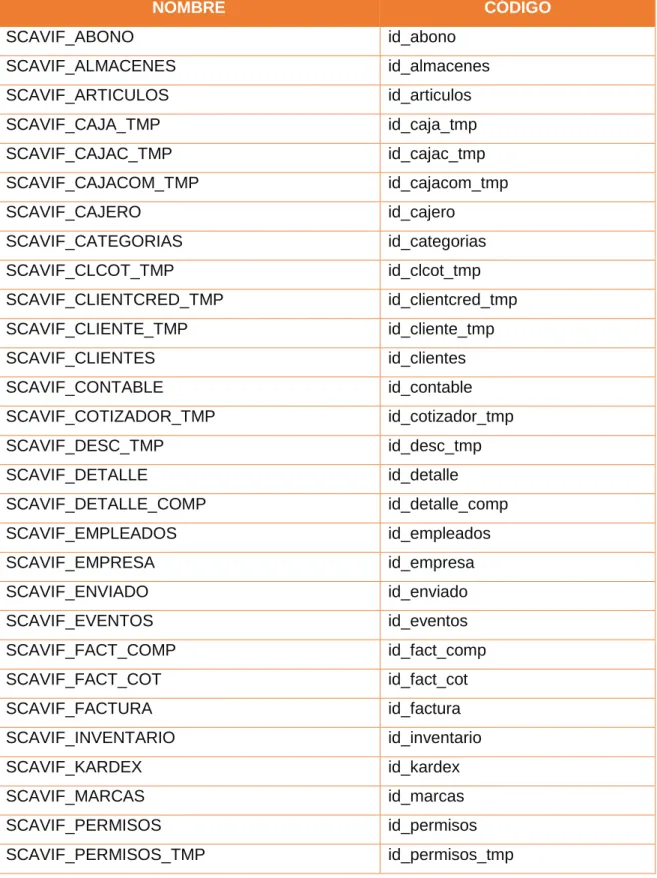

Diccionario de datos ... 55

Lista de Tablas ... 55

DESCRIPCIÓN DEL SISTEMA ... 75

Diseño estándar del sistema ... 75

Interfaz de Usuario ... 76

Conexión ... 76

Arquitectura de Aplicación ... 76

Conectividad ... 76

Seguridades ... 78

Impacto Administrativo ... 78

Formularios ... 79

Manual de usuario ... 81

Manual técnico ... 90

Presupuestos ... 95

Costo Total del desarrollo... 96

Comprobación de viabilidad ... 97

CONCLUSIONES PARCIALES DEL CAPÍTULO ... 98

CONCLUSIONES GENERALES ... 99

RECOMENDACIONES ... 100

BIBLIOGRAFÍA

ÍNDICE DE ILUSTRACIONES

Ilustración 1. Fases del proceso administrativo ... 16

Ilustración 2. Organigrama Estructural de la Empresa ... 34

Ilustración 3. Organigrama Funcional de la Empresa ... 34

Ilustración 4. Diagrama de Caso de Uso Registro de Clientes ... 35

Ilustración 5. Diagrama de Caso de Usos Control de Inventario ... 36

Ilustración 6. Diagrama de Secuencia Proceso de Ventas ... 37

Ilustración 7. Modelo en cascada ... 46

Ilustración 8: Diagrama de Administrador ... 49

Ilustración 9: Diagrama de Usuario ... 50

Ilustración 10: Diagrama de secuencia de revisión de stock ... 50

Ilustración 11: Diagrama de secuencia de atención al cliente ... 51

Ilustración 12: Diagrama de secuencia de cobros ... 51

Ilustración 13: Diagrama de secuencia de ventas ... 52

Ilustración 14. Modelo Físico de la BDD ... 53

Ilustración 15. Modelo Lógico de la BDD ... 54

Ilustración 16. Arquitectura de la aplicación ... 76

Ilustración 17. Conectividad ... 77

Ilustración 18: Ingreso de Administrador ... 79

Ilustración 19: Formulario Registro de Clientes ... 79

Ilustración 20: Formulario Editar clientes ... 80

Ilustración 21: Lista de clientes ... 80

Ilustración 22: Usuarios y permisos ... 81

Ilustración 23: Asignación de roles ... 81

Ilustración 24: Pagina de inicio ... 82

Ilustración 25: Registro de Articulos ... 82

Ilustración 27: Stock ... 83

Ilustración 28: Ventas, Factura, Ticket... 84

Ilustración 29: Reporte general clientes ... 85

Ilustración 30: Reporte general artículos ... 85

Ilustración 31: Reporte general facturas ... 86

Ilustración 32: Reporte general ticket ... 86

Ilustración 33: Reporte general categorías ... 87

Ilustración 34: Reporte general ventas del día ... 88

Ilustración 35: Reporte general venta de artículos ... 89

ÍNDICE DE TABLAS

Tabla 1. Elementos del proceso Administrativo ... 15

Tabla 2: Población Humana ... 41

Tabla 3: Población de procesos ... 42

Tabla 4: Tabulación de encuestas ... 43

Tabla 5: Lista de Tablas ... 55

Tabla 6: Abono ... 56

Tabla 7: Empresa ... 57

Tabla 8: Tipos ... 57

Tabla 9: Kardex ... 58

Tabla 10: Marcas ... 58

Tabla 11: Categorías ... 58

Tabla 12: Detalle_comp ... 59

Tabla 13: Factura ... 59

Tabla 14: Cajac_tmp ... 60

Tabla 15: Fact_Comp ... 60

Tabla 16: Clcot_Tmp ... 61

Tabla 17: Resumen_ticket ... 61

Tabla 18: Usuario ... 62

Tabla 19: Persona ... 62

Tabla 20: Resumen_comp ... 63

Tabla 21: Tipo_permisos ... 63

Tabla 22: Artículos ... 64

Tabla 23: Cajacom_tmp ... 64

Tabla 24: Eventos ... 65

Tabla 25: Unidades ... 65

Tabla 27: Empleados ... 66

Tabla 28: Inventario ... 66

Tabla 29: Prov_tmp ... 67

Tabla 30: Resumen ... 67

Tabla 31: Clientes ... 68

Tabla 32: Contable ... 68

Tabla 33: Cliente_tmp ... 69

Tabla 34: Almacenes ... 69

Tabla 35: Permisos ... 70

Tabla 36: Ticket ... 70

Tabla 37: Desc_tmp ... 70

Tabla 38: Tarifas ... 71

Tabla 39: Cotizador_tmp ... 71

Tabla 40: Pro_prov ... 71

Tabla 41: Cajero ... 72

Tabla 42: Caja_tmp ... 72

Tabla 43: Enviado ... 72

Tabla 44: Proveedor ... 73

Tabla 45: Clientcred_tmp ... 73

Tabla 46: Tipo_usuario ... 74

Tabla 47: Detalle ... 74

Tabla 48: Fact_cot... 74

Tabla 49: Diseño estándar del sistema... 75

Tabla 50: Requerimientos de Hardware ... 94

Tabla 51: Requerimientos de Software... 94

Tabla 52: Recursos Materiales ... 95

Tabla 54: Recursos Varios ... 96

Tabla 55: Costo Total del Desarrollo ... 96

INDICE DE ANEXOS

ANEXO 1: ... Carta de aprobación del Perfil

ANEXO 2: ... Carta de Aceptación de la Empresa

ANEXO 3: ... Formato de Entrevista

ANEXO 4: ... Formato de Encuesta

ANEXO 5: ... Carta de Satisfacción de la Empresa

ANEXO 6: ... Perfil de Tesis

ANEXO 7: ... Modelo Fisico de la Base de Datos

1

INTRODUCCIÓN

Antecedentes de la investigación

La siguiente investigación es referente al tema Planificación de Recursos Empresariales,

que es la forma que tienen las empresas para interactuar con sus clientes ya que el

verdadero negocio de toda empresa es el de crear y mantener a sus clientes, pero lo que

realmente ha otorgado protagonismo a este concepto desde hace unos años es la

capacidad que nos ofrecen las tecnologías de la información actuales para poder

relacionarnos individualmente con cada cliente.

Hoy en día nos encontramos en una época en la que la información se genera cada

segundo de forma instantánea en todas las organizaciones y en cada uno de sus niveles,

en el ámbito empresarial, tener a la mano la información necesaria pude significar una

ganancia o una pérdida monetaria, a través de las últimas décadas, han aparecido y

evolucionado los sistemas de planeación de los recursos empresariales para ayudar en

este sector, mejor conocidos como ERP, son un tipo de software que permite a las

empresas controlar la información que se genera en cada departamento y cada nivel de la

misma. El fin de los ERP es el de INTEGRAR los departamentos, donde antes había un

sistema de información especializado para cada órgano de la empresa, los ERP son

capaces de generar una base de datos limpia, donde se gestione la información en tiempo

real y se pueda obtener los datos requeridos en el momento que se desee.

Cabe señalar que previo a realizar el presente trabajo de tesis se realizó una investigación

de tesis similares que se hayan desarrollado, y se determinó que en el Centro de

Documentación e Investigación (CIDC) en la Universidad Regional Autónoma de los Andes

ubicada en Santo Domingo que existen varios proyectos que podrían tener una cercana

similitud al área de estudio:

TEMA: PLANIFICACIÓN DE RECURSOS EMPRESARIALES ORIENTADO A LA WEB PARA MEJORAR EL CONTROL DE PROCESOS DE INVENTARIO Y FACTURACIÓN EN

EL DEPARTAMENTO DE ADMINISTRACIÓN PARA LA EMPRESA DIGITAL FHOTO

2

TEMA: SISTEMA DE INFORMACIÓN GERENCIAL CON ENTORNO WEB ORIENTADO AL REGISTRO DE PROCESOS DE FACTURACIÓN, GERENCIA, RECAUDACIONES E

INVENTARIOS DEL BAZAR Y PAPELERÍA "EL MUNDO ESTUDIANTIL" DE SANTO

DOMINGO.

Elaborado por: GARCIA RENGEL KARINA ESTEFANIA

TEMA: SISTEMA DE PLANIFICACIÓN DE RECURSOS EMPRESARIALES ORIENTADO A ENTORNO WEB PARA MEJORAR EL CONTROL DE PROCESOS DE LAS ÁREAS DE

FACTURACIÓN, ADMINISTRACIÓN Y COBRANZAS DEL TALLER DE SUELDA

INDUSTRIAL AGROIN DE SANTO DOMINGO-ECUADOR.

Elaborado por: LOPEZ CHIMBO DIANA INES

Los antecedentes antes mencionados significan una base tanto teórica como práctica para

el desarrollo del presente trabajo sin embargo no representa una solución total y adecuada

para el presente proyecto que se ha propuesto debido a que no guarda mucha similitud al

área de aplicación ni al problema de estudio planteado.

Planteamiento del problema

Debido al gran crecimiento tecnológico, los Sistemas Informáticos son requeridos para dar

apoyo al proceso de toma de decisiones de las organizaciones y/o empresas.

Desde esta perspectiva debe ser absolutamente claro que toda organización requiere de

Sistemas Informáticos, y los requiere durante toda su existencia. Lo único que va a cambiar

en el tiempo, es la forma en que se implementará este sistema.

A lo largo del desarrollo de la vida del hombre, los medios de información han constituido

un papel importante para la recepción de clientes y con el pasar de los años y el surgimiento

de nuevas tecnologías la automatización de los procesos se ha incrementado en todo el

mundo y las empresas se han visto en la necesidad de utilizar las nuevas herramientas

para lograr adaptarse al medio en el que compiten consiguiendo así un gran adelanto en

su tecnología.

En el Ecuador aún existen casos en los que el tratamiento de la información, control de

datos al realizar las ventas, los inventarios y la generación de facturas es deficiente debido

3

realizar dichas tareas no satisfacen los requerimientos que las empresas y clientes

esperan.

Con el surgimiento de estas nuevas tecnologías y con el pasar de los años la Ferretería “G&G” ha surgido y al mismo tiempo ha ganado prestigio y con ello el número de clientes

que requieren de sus productos y servicios ha incrementado notablemente por lo que han

dado origen a varios factores que dificultan los procesos de ventas, inventarios y

facturación.

En la empresa se pudo encontrar los siguientes problemas causa – efecto.

El desconocimiento de las nuevas tecnologías provoca que se detenga el desarrollo

de la empresa con respecto a la tecnología que utiliza para las ventas.

Sistema actual obsoleto provoca que retrase el proceso de generación de facturas.

El registro de productos se lo realiza de forma manual este proceso provoca perdida

de información y alteración de precios.

No cuenta con un inventario de todos los productos ingresados provoca perdida de

productos y perdidas económicas.

Entorno de sistema actual no amigable provoca desinterés de su uso.

La falta de control de los informes de ventas mensuales provoca que los productos

en bodega no se vendan.

Formulación del problema

¿Cómo mejorar el Control Administrativo de los Procesos de Ventas, Inventarios y facturación para la ferretería “G&G” de Santo Domingo?

Delimitación del problema

4

ubicada en la Coop. Santa Martha Sector 5 Av. Francisco Cortez Halla Numa Pompillo de

la ciudad de Santo Domingo de los colorados, cantón Santo Domingo, provincia Santo

Domingo de los Tsáchilas, referente al control Administrativo se tomará en cuenta el control

de ventas, inventarios, y facturación que se realice en la empresa, además se controla la

redundancia de datos, los productos en stock, las ventas realizadas mensualmente y

generar facturas de cada venta realizada.

La plataforma ERP se la realiza en software libre PHP, los formularios son diseñados con

una interfaz amigable y dinámica, la base de datos se la realizará en MySql, el servidor

corporativo será XAMPP, y el sistema operativo Windows 7, Windows 8.

Objeto de Investigación

Control Administrativo

Campo de Acción

Control de ventas, inventarios y facturación.

Identificación de la línea de investigación

Desarrollo de software libre

Objetivos

Objetivo General

Diseñar una plataforma ERP mediante software libre orientado a la web para control

Administrativo de los procesos de Ventas, Inventarios y Facturación para la Ferretería “G&G” de Santo Domingo.

Objetivos Específicos

Fundamentar teóricamente y bibliográficamente los conceptos y herramientas de la

5

Realizar una investigación de campo para determinar la problemática que existe en

la actualidad en el área administrativa y los procesos de ventas, inventarios y facturación de la Ferretería “G&G” de la ciudad de santo domingo.

Desarrollar una plataforma ERP mediante Programación en Software Libre

Orientada a la Web para el Control Administrativo de los Procesos de Ventas, Inventarios y Facturación para la Ferretería “G&G” de Santo Domingo.

Hipótesis

Con el diseño de una plataforma ERP a través de programación en software libre orientado

a la web se mejorará los procesos de ventas, inventarios y facturación de los productos de la Ferretería “G&G” de la ciudad de Santo Domingo.

Variable independiente

Plataforma Tecnológica ERP.

Variable dependiente

Control de ventas, inventarios y facturación de productos.

Justificación del Tema

Las plataformas web en la actualidad han llegado a consolidarse como parte esencial de

las empresas ya que el objetivo de estos es el de ayudar a que los procesos que se realizan

en la empresa sean más rápidos y efectivos con la finalidad de darle más producción a las

empresas a más de permitir el desarrollo tecnológico de las mismas.

La empresa “G&G” de la ciudad de Santo Domingo necesita implantar una plataforma que

busque satisfacer las necesidades en la atención al cliente de manera que el cliente aclare

sus dudas y sienta como que si fuera atendido personalmente por uno de los empleados

6

Una vez descrita la problemática, se puede apreciar varias falencias en la atención al cliente en la empresa “G&G”, es por ello que se considera aplicar la propuesta planteada

anteriormente con el propósito de obtener algunos beneficios como:

Darse a conocer a nuevos clientes dentro y fuera de la ciudad para así ganar aún

más prestigio y encabezar la oferta en el mercado.

La satisfacción del cliente igual que cuando es atendido personalmente por

personal de la empresa.

El desarrollo de la presente Tesis de Grado se justifica a través del análisis investigativo

necesario para diseñar la propuesta y el investigador aplicando los conocimientos y

destrezas adquiridas durante la formación en la presente Ingeniería en Sistemas

Mercantiles, y porque se alcanzará información necesaria de fuentes primarias y

secundarias sin ningún tipo de obstáculo o dificultad, hasta llegar a la formulación de la

propuesta que dará solución a la problemática planteada.

El proyecto planteado será posible debido a que en la investigación realizada la empresa

obtendría muchos más beneficios de los que actualmente ya tiene, logrando así que las

debilidades que actualmente posee lleguen a constituirse en fortalezas y así tener la

oportunidad de ser la elección número uno de los clientes.

Al mismo tiempo al elaborar el presente trabajo investigativo denominado Trabajo de Grado

se finalizará con una fase más de la Tesis grado previa a la obtención del Título de

INGENIERA EN SISTEMAS E INFORMÁTICA de la Universidad Regional Autónoma de

los Andes, Extensión Santo Domingo de los Tsáchilas.

Por todos los beneficios expuestos se justifica plenamente la realización de este trabajo

investigativo.

Metodología a Emplear

El método a emplear será Cuali –Cuantitativo el cual servirá para obtener los resultados estadísticos de las encuestas aplicadas al personal de la Ferretería “G&G”, así mismo se

utilizará diferentes tipos de investigación para obtener la información necesaria mediante

7

Los tipos de investigación empleados serán la investigación bibliográfica para fundamentar

científicamente la teoría aplicada en el presente proyecto de investigación; la investigación

de campo para verificar que la información obtenida sea verídica, la investigación aplicada.

Los métodos aplicados en el desarrollo de la tesis serán: Inductivo – Deductivo para

centrarse en el problema general y de ahí seguirlo subdividiendo para que este sea más

fácil de estudiarlo y de esto partir para nuevamente generalizar los resultados. Las técnicas

a utilizar serán la entrevista y la encuesta mediante el instrumento cuestionario, para llevar

a cabo la recolección de información acerca de los procesos de la empresa en cuestión.

Resumen de la estructura del proyecto de investigación

Para la presentación de esta Tesis de Grado se propone la estructura integrada por una

Introducción, el Capítulo I en donde se aborda el marco teórico-referencial que sustenta la

investigación, un Capítulo II en donde se evidencia el diseño metodológico y los resultados

obtenidos en la aplicación de instrumentos de investigación para el desarrollo de una

propuesta en el Capítulo III donde se muestran aplicaciones prácticas que solucionan la

problemática expuesta en los antecedentes, además de las Conclusiones y

Recomendaciones derivadas de la investigación realizada. La Bibliografía y finalmente los

Anexos.

Aporte Teórico, Significación Práctica y la Novedad Científica

Hablar del aporte teórico es hablar de nuevos conocimientos que se utilizan para mejorar

los procesos de ventas, inventarios y facturación utilizando herramientas de software libre

y haciendo el uso de nuevas tecnologías como el internet, a más de las estrategias como

la de ERP (Planificación de Recursos Empresariales).

La significación práctica del proyecto tiene por objetivo mejorar los procesos que realiza la

empresa de ventas, inventarios y en la facturación en el área administrativa, con la única

finalidad de ofrecer una mejor el control administrativo y satisfacer sus necesidades como

empresa.

La novedad científica de esta investigación es la expansión del área administrativa de la empresa “G&G” en el mercado para de tal forma mejorar la planificación de recursos

8 CAPÍTULO I

MARCO TEÓRICO

ADMINISTRACIÓN

La administración es un proceso a través del cual se coordinan y optimizan los recursos de

un grupo social, con el fin de lograr la máxima eficiencia, competitividad, calidad y

productividad en la consecución de sus objetivos. Por medio de las técnicas administrativas

se simplifica el trabajo y establecen principios, métodos y procedimientos para lograr mayor

productividad y eficiencia. (Munch, 2011, pág. 4)

La administración consiste en coordinar y supervisar las actividades de las organizaciones

para lograr que están alcancen sus objetivos de forma eficaz y eficiente. Las funciones

básicas de la administración (planear, organizar, dirigir y controlar) se dirigen a alcanzar

los propósitos establecidos por la organización. La labor de la administración deberá

adaptarse a las características de cada organización, así como tener en cuenta el entorno

que influye en ella. (Mochon Morcillo, Mochon, & Saez Mochon, 2014, pág. 11)

Importancia de la administración

La importancia de la administración es indiscutible; si se analiza su origen y evolución a lo

largo de la historia es posible concluir que gran parte del avance de la sociedad está

fundamentada en la administración. (Munch, 2011, pág. 20)

Según Lourdes Munch, la importancia de esta disciplina se demuestra por lo siguiente:

1) Es indispensable para el adecuado funcionamiento de cualquier organismo social.

2) Simplifica el trabajo al establecer principios, métodos y procedimientos, para lograr

mayor rapidez y efectividad.

3) Optimiza recursos. La productividad y eficiencia están en relación directa con la

9

4) Contribuye al bienestar de la comunidad, ya que proporciona lineamientos para el

aprovechamiento de los recursos, para mejorar la calidad de vida y generar

empleos.

5) Es la estructura donde se basa el desarrollo económico y social de la comunidad.

La importancia de la administración se observa en que esta confiera eficacia a los esfuerzos

humanos en cualquier empresa o grupo social. Por lo tanto, administración es uno de los

medios más importantes de que dispone el ser humano para poder satisfacer sus múltiples

necesidades, dada la dinámica y las características de la época y las necesidades de labor

que distinguen a la humanidad, además de la posibilidad cierta de ser una organización

competitiva, eficiente y eficaz.

A continuación, se expone algunos de los argumentos más importantes que fundamenta la

importancia de la administración:

La administración brinda el éxito a cualquier organismo social ya que estos

dependen directa o indirectamente de esta, porque necesitan administrar

debidamente los recursos humanos y materiales que poseen.

Una adecuada administración hace que se mejore el nivel de productividad.

En la pequeña y mediana empresa la única posibilidad de competir, es aplicando

una efectiva administración.

Elementos de la administración

Cuando Fayol definió que es la administración también definió los elementos que la

componen: previsión, organización, dirección, coordinación y control. Esto cinco elementos

constituyen las llamadas funciones del administrador. (CHIAVENATO, 2014, pág. 64)

1) Elementos de la administración según Urwick

Lyndall Urwick propone siete elementos de la administración como parte de las

10 Investigación

Previsión Planeación Organización Coordinación Dirección Control

Para el, los elementos de la administración constituyen la base de una buena

entidad, puesto que una empresa no se puede desarrollar en función de las

personas, sino de su organización. (CHIAVENATO, 2014, pág. 64)

2) Elementos de la administración según Gulick

Luther Gulick, considerado el autor más erudito de la teoría clásica, propone siete

elementos de la administración.

a) Planeación

b) Organización

c) Asesoría

d) Dirección

e) Coordinación

f) Información

g) Presupuestacion

Los elementos de la administración, tomados en conjunto, constituyen el proceso

administrativo. (CHIAVENATO, 2014, pág. 65)

Los documentos administrativos

Los documentos administrativos cumplen dos funciones principales, por un lado, sirven

para dejar constancia de los actos de la administración, de manera que se pueda demostrar

tanto su existencia como sus efectos, y por otro lado sirven como medio de comunicación

de dichos actos tanto a nivel interno como externo. (ANTON PEREZ & GARIJO DE

11 Principios de la Administración

El administrador se debe sujetar a normas o reglas de conducta, es decir, a los principios

generales que le permitirán desempeñar las funciones de planear, organizar, dirigir,

coordinar y controlar. De ahí los principios generales de la administración tomados como

normas capaces de resolver los problemas de la organización. (CHIAVENATO, 2014, pág.

65)

1. Principios de la administración según Urwick

Urwick propuso cuatro principios de la administración

a) Principio de especialización

b) Principio de autoridad

c) Principio de amplitud administrativa

d) Principio de definición

Control Administrativo

Para Lourdes Münch. El control es la fase del proceso administrativo a través de la cual se

evalúan los resultados obtenidos con relación a lo planeado con el objeto de corregir

desviaciones para reiniciar el proceso. El proceso para determinar lo que se está llevando

a cabo, valorizándolo y, si es necesario, aplicando medidas correctivas, de manera que la

ejecución se desarrolle de acuerdo con lo planeado.

Para Henry Fayol. Consiste en verificar si todo ocurre de conformidad con el plan adoptado,

con las instrucciones emitidas y con los principios establecidos. Tiene como fin señalar las

debilidades y errores a fin de rectificarlos e impedir que se produzcan nuevamente.

Gestión Administrativa

Es un proceso muy particular consistente en las actividades de planeación, organización,

ejecución y control desempeñados para determinar y alcanzar los objetivos señalados con

12 Administración de Ventas

Los cambios en las necesidades de los clientes y el reajuste resultante de la función de las

ventas crearon un desplazamiento correspondiente en el acento sobre los asuntos

importantes de los gerentes de ventas en las empresas de ventas de clase mundial. El

reporte Chally 2007 identifica los siguientes focos de atención en la administración de

ventas: (Johnston & Marshall, 2009, pág. 2)

Según Johnton & Marshall:

1. Crear una cultura dirigida al cliente. Los gerentes de ventas deben facilitar la

función de ventas mediante la eliminación de obstáculos organizacionales para

el vendedor y las asociaciones con los clientes.

2. Contratar y seleccionar al talento adecuado para las ventas. Debido al cambio

drástico de la función de las ventas, se deben buscar diferentes habilidades y

capacidades en los candidatos para puestos de ventas. Los gerentes de ventas

deben afinar su búsqueda para asegurar el mejor talento de ventas.

3. Capacitar y promover el conjunto correcto de habilidades. Debido al ritmo

acelerado del cambio en el medio comercial actual, la capacitación y desarrollo

profesional constantes de la fuerza de ventas nunca ha tenido mayor prioridad.

4. Segmentar mercados de forma sensata. Hoy en día, diversas tareas que antes realizaba “la gente de marketing” forman parte directa de la función de ventas.

Se debe dar a los vende- dores el conocimiento y las herramientas para manejar

de forma inteligente la relación con el cliente y personalizar las aplicaciones del

producto conforme a las necesidades individuales de éste.

5. Poner en marcha procesos formales de ventas. Los gerentes de ventas deben

poner más atención al fijar objetivos, elaborar y ejecutar las medidas correctas

para evaluar el buen desempeño. Las mejores prácticas de benchmarking y la

mejora continua de los procesos son ahora conceptos que deben comprenderse

13

6. Procurar la capacitación sobre la tecnología de la información. Por la naturaleza

del manejo en tiempo real de las relaciones con los clientes, los gerentes de

ventas deben asegurarse de que la fuerza de ventas tenga la capacidad para

aprovechar la tecnología adecuada en el momento correcto del proceso.

7. Integrar otras funciones comerciales a las ventas. Tradicionalmente, la fuerza

de ventas es una de las funciones organizacionales más incomprendidas y

aisladas dentro de las empresas. El cambio en las necesidades de los clientes

y las alteraciones resultantes en la función de ventas, exigen a los gerentes que

operen de forma más amplia y estratégica dentro de la empresa para permitir

que prospere la relación con los clientes.

La administración de ventas en el siglo XXI

Como ya se mencionó al principio del capítulo, las ventas personales y, en

consecuencia, la administración de las ventas está sufriendo enormes cambios.

Diversas fuerzas conductuales, tecnológicas y administrativas están impulsando

estos cambios, que alteran, enorme e irrevocablemente, la forma en que los

vendedores entienden su trabajo, se preparan para él y lo realizan. Entre las fuerzas

conductuales se encuentran las expectativas crecientes de los clientes, la

globalización de los mercados y la desmasificación de los mercados internos; las

fuerzas tecnológicas incluyen la automatización para la fuerza de ventas, las

oficinas virtuales de ventas y los canales electrónicos de ventas, y las fuerzas

administrativas implican un viraje hacia las alternativas del marketing directo, el

outsourcing de las funciones de ventas y la fusión de las funciones de ventas y de

marketing. (Johnston & Marshall, 2009, pág. 3)

Administración de inventarios

Según, Finney-Miller, en su libro “Curso de Contabilidad Intermedia”, Tomo II, Pagina 225,

se definen los inventarios de una empresa como las compras de artículos en condiciones

para la venta. Los inventarios de mercadería se encuentran en los negocios que tienen

ventas al por mayor y al detalle. (Posada, 2014, pág. 113)

Comprende todos aquellos artículos, materiales, suministros, productos y recursos

14

alquiler o venta dentro de las actividades del giro de los negocios del ente económico.

(Rincón, 2012, pág. 100)

Todas las organizaciones mantienen inventarios. Los inventarios de una compañía están

constituidos por sus materias primas, sus productos en proceso, los suministros que utiliza

en sus operaciones y los terminados. (Muller, 2010, pág. 1)

Un inventario puede ser algo tan elemental como botella de limpiador de vidrios empleada

como parte del programa de mantenimiento de un edificio, o algo más complejo, como una

combinación de materias primas subensamblajes que forman parte de un proceso de

manufactura. (Muller, 2010, pág. 2)

Los inventarios representan o son los bienes tangibles que posee una empresa, esto

también comprenden también las materias primas, productos en proceso y productos

terminados o mercaderías para la venta. Los inventarios de una empresa también son los

artículos de la empresa que están distribuidos y organizados en cada área de la misma.

Es la eficiencia en el manejo adecuado del registro, de la rotación y evaluación del

inventario de acuerdo a como se clasifique y que tipo de inventario tenga la empresa, ya

que a través de todo esto determinaremos los resultados (utilidades o pérdidas) de una

manera razonable, pudiendo establecer su situación financiera y las medidas necesarias

para mejorar o mantener dicha situación.

Administración de facturas

Factura

Es el documento que expide el vendedor y entrega al comprador para hacer constar

la operación, el nombre de comprador y vendedor, su importe, la cantidad y

descripción del producto o servicio y la fecha de la operación. Dentro de un sistema

de contabilidad, la facturación es el más relevante de sus procesos.

La mayor parte de los ingresos de una empresa, se generan a través del proceso

de facturación. Administrar el proceso de facturación, equivale a administrar las

ventas, donde todo el ciclo de la facturación puede ser atendido en forma

15

Una factura es el justificante fiscal de la entrega de un producto o de la provisión de

un servicio, que afecta al obligado tributario emisor (el vendedor) y al obligado

tributario receptor (el comprador). Tradicionalmente, es un documento en papel,

cuyo original debe ser archivado por el receptor de la factura. Habitualmente el

emisor de la factura conserva una copia o la matriz en la que se registra su emisión.

Proceso administrativo

Un proceso es el conjunto de pasos o etapas necesarios para llevar a cabo una actividad.

El proceso administrativo es el conjunto de fases o etapas sucesivas por medio de las

cuales se efectúa la administración. (Munch, 2011, pág. 27)

Según lo expresan (ROBBINS Stephen, COULTER Mary, 2005) el proceso administrativo

se determina por los siguientes aspectos tradicionales:

Tabla 1. Elementos del proceso Administrativo

PLANEACIÓN ORGANIZACIÓN DIRECCIÓN CONTROL

Fijar metas,

establecer

estrategias y trazar

planes especiales

para coordinar las

actividades

Determinar que hay

que hacer, como hay

que hacerlo y quien

va hacerlo

Dirigir y motivar a

los participantes a

resolver los

conflictos

Vigilar las

actividades para

asegurarse que se

realizan como se

planeo

Fuente: (ROBBINS Stephen, COULTER Mary, 2005)

Elaborador por: Diana Valverde

El proceso administrativo es una metodología que permite al administrador, gerente,

ejecutivo, empresario o cualquier otra persona, manejar eficazmente una organización.

Consiste en estudiar la administración como un proceso integrado por varias etapas:

¿qué?, ¿para qué?, ¿cómo?, ¿con quién?, ¿cuándo? Y ¿dónde?; interrogantes que

siempre deben plantearse durante el ejercicio de la administración, y que son conocidas

16 Fases del proceso administrativo

Ilustración 1. Fases del proceso administrativo

Fuente: (Munch, 2011, pág. 27)

Elaborado por: Diana Valverde

INVENTARIO

Conceptos

Inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del

negocio o para ser consumidos en la producción de bienes o servicios para su posterior

comercialización. Los inventarios comprenden, además de las materias primas, productos

en proceso y productos terminados o mercancías para la venta, los materiales, repuestos

y accesorios para ser consumidos en la producción de bienes fabricados para la venta o

en la prestación de servicios; empaques y envases y los inventarios en tránsito. (Velez,

2013)

Comprende todos aquellos artículos, materiales, suministros, productos y recursos

renovables y no renovables, para ser utilizados en procesos de transformación, consumo,

alquiler o venta dentro de las actividades del giro de los negocios del ente económico.

(Rincón, 2012, pág. 100)

17

Todas las organizaciones mantienen inventarios. Los inventarios de una compañía están

constituidos por sus materias primas, sus productos en proceso, los suministros que utiliza

en sus operaciones y los terminados. (Muller, 2010, pág. 1)

Un inventario puede ser algo tan elemental como botella de limpiador de vidrios empleada

como parte del programa de mantenimiento de un edificio, o algo más complejo, como una

combinación de materias primas subensamblajes que forman parte de un proceso de

manufactura. (Muller, 2010, pág. 2)

Según, Finney-Miller, en su libro “Curso de Contabilidad Intermedia”, Tomo II, Pagina 225,

se definen los inventarios de una empresa como la compra de artículos en condiciones

para la venta. Los inventarios de mercadería se encuentran en los negocios que tienen

ventas al por mayor y al detalle. (Posada, 2014, pág. 113)

El inventario representa la existencia de bienes almacenados destinados a realizar una

operación, sea de compra, alquiler, venta, uso o transformación. Debe aparecer,

contablemente, dentro del activo como un activo circulante.

Inventario son las existencias de una pieza o recurso utilizado en una organización. Un

sistema de inventario es el conjunto de políticas y controles que vigilan los niveles del

inventario y determinan aquellos a mantener, el momento en que es necesario

reabastecerlo y que tan grandes deben ser los pedidos. Por convención, el termino

inventario de manufactura se refiere a las piezas que contribuyen o se vuelven parte de la

producción de una empresa. En los servicios, el término inventario por lo regular se refiere

a los bienes tangibles a vender y los suministros necesarios para administrar el servicio.

(Chase, Jacobs, & Aquilano, 2009, pág. 547)

En las NIIF COMPLETAS y en las NIIF para PYMES, los inventarios son activos:

Mantenidos para la venta

En proceso de producción con vistas a una venta.

En forma de materiales o suministros a ser consumidos en el proceso de producción de

18

Es razonable que los inventarios se reconozcan como activos, puesto que proporcionan

beneficios económicos a una empresa y, además, su costo puede ser medido con

fiabilidad.

La importancia del inventario

El objetivo de la administración de inventarios es encontrar un equilibrio entre la

inversión en el inventario y el servicio al cliente. (RENDER & HEIZER, 2014, pág. 476)

La administración de inventario, en general, se centra en cuatro aspectos básicos:

1. Cuántas unidades deberían ordenarse o producirse en un momento dado.

2. En qué momento deberían ordenarse o producirse el inventario.

3. Que artículos del inventario merecen una atención especial.

4. Puede uno protegerse contra los cambios en los costos de los artículos del

inventario

Manejo y control de inventarios

El inventario es por lo general, el activo mayor en los balances de una empresa; así también

los gastos por inventarios, llamados costos de mercancías vendidas, son usualmente los

gastos mayores en el estado de resultado. A aquellas empresas dedicadas a la compra y

venta de mercancías, por ser esta su principal función y la que da origen a todas las

restantes operaciones, necesitan de una constante información resumida y analizadas

sobre sus inventarios, lo cual obliga a la apertura de unas series de cuentas principales y

auxiliares relacionadas con estos controles. Entre las cuentas podemos mencionar las

siguientes:

Inventario (inicial): El Inventario Inicial representa el valor de las existencias de mercancías en la fecha que comenzó el periodo contable. Esta cuenta se abre cuando el

control de los inventarios, en el Mayor General, se lleva en base al método especulativo, y

no vuelve a tener movimiento hasta finalizar el periodo contable cuando se cerrará con

cargo a costo de ventas o bien por Ganancias y Pérdidas directamente.

Compras: En la cuenta Compras se incluyen las mercancías compradas durante el periodo

19

para el cual fue creada la empresa. No se incluyen en esta cuenta la compra de Terrenos,

Maquinarias, Edificios, Equipos, Instalaciones, etc. Esta cuenta tiene un saldo deudor, no

entra en el balance general de la empresa, y se cierra por Ganancias y Pérdidas o Costo

de Ventas.

Devoluciones en compra: Devoluciones en compra, se refiere a la cuenta que es creada con el fin de reflejar toda aquella mercancía comprada que la empresa devuelve por

cualquier circunstancia; aunque esta cuenta disminuirá la compra de mercancías no se

abonará a la cuenta compras.

Gastos de compras: Los gastos ocasionados por las compras de mercancías deben dirigirse a la cuenta titulada: Gastos de Compras. Esta cuenta tiene un saldo deudor y no

entra en el Balance General.

Ventas: Esta cuenta controlará todas las ventas de mercancías realizadas por la Empresa y que fueron compradas con este fin.

Devoluciones en ventas: La cual está creada para reflejar las devoluciones realizadas por los clientes a la empresa.

Mercancías en tránsito: En algunas oportunidades, especialmente si la empresa realiza compras en el exterior, nos encontramos que se han efectuado ciertos desembolsos o

adquirido compromisos de pago (documentos o giros) por mercancías que la empresa

compró pero que, por razones de distancia o cualquier otra circunstancia, aún no han sido

recibidas en el almacén. Para contabilizar este tipo de operaciones se debe utilizar la

cuenta: Mercancías en Tránsito.

Mercancías en consignación: Por otro lado, tenemos la cuenta llamada Mercancía en Consignación, que no es más que la cuenta que reflejará las mercancías que han sido

adquiridas por la empresa en "consignación", sobre la cual no se tiene ningún derecho de

propiedad, por lo tanto, la empresa no está en la obligación de cancelarlas hasta que no

se hayan vendido.

20

valoración. Al relacionar este inventario con el inicial, con las compras y ventas netas del

periodo se obtendrá las Ganancias o Pérdidas Brutas en Ventas de ese período.

El control interno de los inventarios se inicia con el establecimiento de un departamento de

compras, que deberá gestionar las compras de los inventarios siguiendo el proceso de

compras.

El control de los inventarios se realiza de diversas maneras:

Contable Físico

Del nivel de inversión. Este es el que tiene que ver con el aspecto financiero.

Control contable.

Este puede realizarse mediante Kardex hasta sistemas computarizados, el tipo de control

se realizará dependiendo del tamaño de la empresa y el proceso productivo en su caso.

Control físico.

Este debe ser seguro y eficiente para esto tendrá que cumplir con ciertos requisitos como

la fácil localización y un lugar de almacenamiento apropiado.

Control del nivel de ingresos de inversión.

Este se determina en base a las políticas de ventas, producción y finanzas, este control

tiene mucho que ver con la productividad de la empresa y por esto se utiliza para la fijación

de políticas financieras en las que se debe involucrar a todas las partes interesadas.

Tipos de inventarios

Inventarios de Materias

En toda Industria concurren una variedad de artículos (Materia Prima) y materiales, los que

serán sometidos a un proceso para obtener al final un artículo terminado o acabado.

21 Inventarios de Productos en Proceso

El inventario de productos en procesos consiste en todos los artículos elementos que se

utilizan en el actual proceso de producción. Es decir, son productos parcialmente

terminados que se encuentran en un grado intermedio de producción y a los cuales se les

aplico la labor directa de gastos indirectos inherentes al proceso. (Posada, 2014, pág. 114)

Inventarios de Productos Terminados

Comprende estos los artículos transferidos por el departamento de producción al almacén

de productos terminados por haber esto alcanzado su grado de terminación total y que a

la hora de la toma física de inventarios se encuentren aun en los almacenes, es decir, los

que todavía no han sido vendidos. (Posada, 2014, pág. 114)

Inventario de Materiales y Suministros

Son los materiales con los que se elaboran los productos, pero que no pueden ser

cuantificados de una manera exacta. (Posada, 2014, pág. 115)

Sistemas de inventarios

Un sistema proporciona la estructura organizacional las políticas operativas para

mantener y controlar los bienes en existencia. El sistema es responsable de pedir y

recibir los bienes: establecer el momento de hacer los pedidos y llevar un registro de

lo que se pidió, la cantidad ordenada y a quién. El sistema también debe realizar un

seguimiento para responder preguntas como: ¿El proveedor recibió el pedido? ¿Ya se

envió? ¿Las fechas son correctas? ¿Se establecieron los procedimientos para volver

a pedir o devolver la mercancía defectuosa? (Chase, Jacobs, & Aquilano, 2009, pág.

550)

Sistemas y Métodos de Valuación de Inventarios

Comprender el concepto, características y los fundamentos de los sistemas de

valoración de inventarios puede ser de gran utilidad para la empresa, ya que son estos

22

administrador financiero debe tener la información pertinente que le permita tomar

decisiones sobre el manejo que se le debe dar a este rubro del activo organizacional.

Sistemas de valuación de inventarios:

Existen dos tipos o procedimientos que proporcionan toda una estructura para la

contabilización de los inventarios: sistema periódico o analítico, y sistema permanente

o perpetuo. (Rincón, 2012, pág. 100)

Sistema de inventario periódico:

Conocido también como juego de inventarios, es recomendable para empresas como

supermercados ferreterías, droguerías, tiendas de abarrotes y otros negocios en

cuales el volumen de venta de productos d precios unitarios relativamente bajos es

muy grande cada día, lo que dificulta la consulta del valor del costo de estos bienes.

(Rincón, 2012, pág. 100)

Según (Gudiño, 2009) los tipos de inventarios periódicos son;

Inventario inicial: es la relación detallada y minuciosa de mercaderías que tiene una empresa al iniciar sus actividades, después de hacer conteo físico.

Inventario final: es la relación de existencia al finalizar un periodo contable.

Sistema de inventario periódico: Mediante este sistema, los comerciantes

determinan el valor de las existencias de mercancías mediante la realización de un

conteo físico en forma periódica, el cual se denomina inventario inicial o final según

sea el caso.

Sistema de inventario permanente

En este sistema no es necesario esperar al final del ejercicio para conocer el valor de

las existencias de mercaderías, pues se dispone de un control constante y financiero

individual de los inventarios que se compran, utilizan y se venden, así como de las

23

inventarios. El control del inventario por el sistema permanente se realiza por medio

de los documentos de control cárdex y por la hoja de costos. (Rincón, 2012, pág. 103)

Sistema de inventario permanente: Por medio de este sistema la empresa conoce

el valor de la mercancía en existencia en cualquier momento, sin necesidad de realizar

un conteo físico, porque los movimientos de compra y venta de mercancías se

registran directamente en el momento de realizar la transacción a su precio de costo.

Sistema de Inventarios Perpetuos

El sistema de Inventarios Perpetuos es aplicado en empresas que venden un reducido

número de artículos con precios relativamente altos y que al momento de efectuar su

venta es posible verificar su costo y por lo tanto es posible llevar un control mediante

el uso de tarjetas auxiliares de almacén, las cuales proporcionaran en cualquier

momento el importe de las unidades en existencia, las cuales deberán ser iguales a

las reportadas por la contabilidad es su cuenta de mayor (almacén) o sea el inventario

final. (Solorio, 2012, pág. 58)

Los inventarios físicos son recuentos de los productos que están en existencia en el

almacén y se utilizan para poder compararlos con las anotaciones que existen en el

inventario permanente, a fin de detectar pérdidas o roturas. Estos inventarios se

realizan de forma periódica cada semana, quincena, mes o incluso cada año,

dependiendo del nivel de control que sea necesario. (González, 2014, pág. 84)

Por su parte, los inventarios permanentes son fichas para cada producto donde se

anotan las salidas o entradas de ese mismo producto cada vez que se produzcan. En

este tipo de inventario es necesario valorar los productos; las entradas se valoran por

el precio de la factura de compra y las salidas por método de valoración de inventarios

que se decida desde el departamento de Administración. (González, 2014, pág. 84)

Métodos para la valoración de inventarios

Las empresas deben valorar sus mercancías, para así valorar sus inventarios, calcular

el costo, determinar el nivel de utilidad y fijar la producción con su respectivo nivel de

24 Inventarios y su clasificación

De acuerdo con Yeriel Vélez (Mundo Administrativo):

Inventario (inicial)

El Inventario Inicial representa el valor de las existencias de mercancías en la fecha

que comenzó el periodo contable. Esta cuenta se abre cuando el control de los

inventarios, en el Mayor General, se lleva en base al método especulativo, y no

vuelve a tener movimiento hasta finalizar el periodo contable cuando se cerrará con

cargo a costo de ventas o bien por Ganancias y Pérdidas directamente.

Compras

En la cuenta Compras se incluyen las mercancías compradas durante el periodo

contable con el objeto de volver a venderlas con fines de lucro y que forman parte

del objeto para el cual fue creada la empresa. No se incluyen en esta cuenta la

compra de Terrenos, Maquinarias, Edificios, Equipos, Instalaciones, etc. Esta

cuenta tiene un saldo deudor, no entra en el balance general de la empresa, y se

cierra por Ganancias y Pérdidas o Costo de Ventas.

Devoluciones en compra

Devoluciones en compra, se refiere a la cuenta que es creada con el fin de reflejar

toda aquella mercancía comprada que la empresa devuelve por cualquier

circunstancia; aunque esta cuenta disminuirá la compra de mercancías no se

abonará a la cuenta compras.

Gastos de compras

Los gastos ocasionados por las compras de mercancías deben dirige a la cuenta

titulada: Gastos de Compras. Esta cuenta tiene un saldo deudor y no entra en el

25 Ventas

Esta cuenta controlará todas las ventas de mercancías realizadas por la Empresa

y que fueron compradas con este fin.

Devoluciones en ventas

La cual está creada para reflejar las devoluciones realizadas por los clientes a la

empresa.

Mercancías en tránsito

En algunas oportunidades, especialmente si la empresa realiza compras en el

exterior, nos encontramos que se han efectuado ciertos desembolsos o adquirido

compromisos de pago (documentos o giros) por mercancías que la empresa compró

pero que, por razones de distancia o cualquier otra circunstancia, aún no han sido

recibidas en el almacén. Para contabilizar este tipo de operaciones se debe utilizar

la cuenta: Mercancías en Tránsito.

Mercancías en consignación

Por otro lado, tenemos la cuenta llamada Mercancía en Consignación, que no es

más que la cuenta que reflejará las mercancías que han sido adquiridas por la empresa en “consignación”, sobre la cual no se tiene ningún derecho de propiedad,

por lo tanto, la empresa no está en la obligación de cancelarlas hasta que no se

hayan vendido.

Inventario (final)

El Inventario Actual (Final) se realiza al finalizar el periodo contable y corresponde

al inventario físico de la mercancía de la empresa y su correspondiente valoración.

Al relacionar este inventario con el inicial, con las compras y ventas netas del

periodo se obtendrá las Ganancias o Pérdidas Brutas en Ventas de ese período.

El control interno de los inventarios se inicia con el establecimiento de un

departamento de compras, que deberá gestionar las compras de los inventarios

26 Control de Inventarios

El Control de Inventarios es el corazón de cualquier empresa que se dedique a la compra

y venta de bienes o servicios; de aquí la importancia del manejo correcto de inventario por

parte de la misma para obtener los mejores resultados financieros.

Salvaguarda del inventario

Los controles para la salvaguarda del inventario comienzan tan pronto se hace un

pedido para incrementarlo. (WARREN, REEVE, & DUCHAC, 2010, pág. 312)

Con frecuencias se utilizan los documentos siguientes para el control del inventario:

Orden de compra Reporte de entrada Factura del vendedor

SISTEMAS INTEGRADOS DE GESTIÓN (ERP)

¿Qué es un ERP?

Los ERP son un tipo de software que permite a las empresas controlar la información que

se genera en cada departamento y cada nivel de la misma. (Montaño Badilla , 2010)

Concepto

Los sistemas de gestión ERP surgieron con el objetivo de facilitar un sistema que cubriera

todas las áreas funcionales de una empresa de forma integrada: finanzas, producción,

compras, ventas, recursos humanos, etc. Podemos definir un sistema ERP como un

sistema integrado de software de gestión empresarial, compuesto por un conjunto de

módulos funcionales (logística, finanzas, recursos humanos, etc.) susceptibles de ser

adaptados a las necesidades de cada cliente.

Un sistema ERP combina la funcionalidad de los distintos programas de gestión en uno

solo, basándose en una única base de datos centralizada, esto permite garantizar la

27

estos tengan que volver a ser introducidos en cada aplicación o modulo funcional que los

requiera (así, por ejemplo, si una factura ha sido registrada en el módulo de clientes, ya no

es necesario introducirla de nuevo en el módulo de contabilidad y finanzas). (GOMEZ &

SUAREZ, 2014, pág. 63) (KENDALL, KENDALL, LAUDON, & LAUDON, 2010)

Funcionalidad

Los sistemas ERP (Enterprise Resource Planning) tiene el objetivo de facilitar la gestión de

todos los recursos de la empresa, a través de la integración de la información delos distintos

departamentos y áreas funcionales. (GOMEZ & SUAREZ, 2014, pág. 58)

Los módulos descritos en el apartado anterior responden a la estructura tradicional de un

sistema de gestión. Sin embargo, en el momento actual ERP cubren funcionalidades

adicionales, ofreciendo opciones que hasta la fecha correspondían otro tipo de

aplicaciones. (GOMEZ & SUAREZ, 2014, pág. 69)

CRM (Customer Relationship Management)

En la última década muchas empresas han llevado a cabo proyectos de implantación

de sistemas ERP, dejando sin cubrir los procesos de relación con clientes y

proveedores, a excepción d los circuitos de compra y venta. Solamente empresas de

una cierta dimensión y sobre todo empresas del sector servicios, con grandes carteras

de clientes, acometieron proyectos de puesta en marcha de sistemas CRM en ese

periodo. (GOMEZ & SUAREZ, 2014, pág. 69)

Portal Web

En la actualidad el desarrollo de internet, del comercio electrónico y de las redes

sociales está provocando en las empresas las necesidades de integrar sus portales

web con los sistemas de gestión. Esta necesidad se puede cubrir por los productos de

gestión de dos maneras:

Mediante el enlace directo desde el portal a la aplicación de gestión, siempre