UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DE TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA.

TEMA:

SISTEMA CONTABLE Y GESTIÓN DE INVENTARIOS

EN LA FERRETERÍA “J & J” PROVINCIA SANTO

DOMINGO DE LOS TSÁCHILAS.

AUTORA: MARÍA JOSÉ LALANGUI LOPÉZ

ASESOR: MBA. LEONARDO CARRIÓN HURTADO

iv

NOTA DE ACEPTACIÓN

--- Firma del Presidente

--- Firma del Oponente

v

AGRADECIMIENTO

Retribuyo este proyecto de tesis a Dios, y a mis padres que han estado conmigo a cada

paso que doy, cuidándome y dándome fortaleza para continuar en todo momento.

Son muchas las personas que han formado parte de mi vida profesional a las que me

encantaría agradecerles su amistad, consejos, apoyo, ánimo y compañía en los momentos

más difíciles de mi vida.

Algunas están aquí conmigo y otras en mis recuerdos y en mi corazón, sin importar en

donde estén quiero darles las gracias por formar parte de mí vida, por todo lo que me han

brindado y por todas sus bendiciones.

vi

DEDICATORIA

Este trabajo se lo dedico a mis padres, porque creyeron en mí, dándome ejemplos dignos de superación y entrega, porque en gran parte gracias a ustedes hoy puedo ver alcanzada

mi meta, ya que siempre estuvieron impulsándome en los momentos más difíciles de mi carrera, el orgullo que sienten por mí, fue lo que me hizo ir hasta el final. Va por ustedes, porque admiro su fortaleza y por lo que han hecho de mí.

A mis demás familiares Gracias por haber fomentado en mí el deseo de superación y el anhelo de triunfo en la vida.

Y a todas las personas que de una u otra forma pertenecen y fueron parte de mi vida e hicieron posible el cumplimiento de esta gran meta.

vii

ÍNDICE

Portada

Certificación del Asesor ii

Declaración de Autoría iii

Nota de aceptación iv

Agradecimiento v

Dedicatoria vi

Índice vii

Índice viii

Índice ix

Índice x

Índice xi

Resumen ejecutivo xii

Sumary xiii

INTRODUCCIÓN

Antecedentes de la investigación 1

Planteamiento del problema 2

Formulación del problema 3

Delimitación del problema 3

Objeto de investigación 3

Campo de acción 3

Identificación de la línea de investigación 3

Objetivo general 3

Objetivos específicos 4

Idea a defender 4

Justificación del tema 4

Metodología investigativa a emplear 5

Resumen de la estructura de la tesis 5

viii

CAPÍTULO I

1. MARCO TEÓRICO 7

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN 7

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN 7

1.2.1 Contabilidad 7

1.2.1.1 Importancia 8

1.2.1.2 Objetivos 8

1.2.2 Auditoría 10

1.2.2.1 Importancia 10

1.2.3 Sistema Contable 11

1.2.3.1 Elementos del Sistema Contable 12

1.2.3.2 Importancia 14

1.2.3.3 Objetivos 14

1.2.4 Gestión de Inventarios 15

1.2.4.1 Importancia 16

1.2.4.2 Clasificación de los Inventarios 16

1.2.4.3 Costos de los inventarios 17

1.2.4.3.1 Costo de Adquisición 17

1.2.4.3.2 Costo de transformación 17

1.2.4.3.3 Otros costos incluidos en los inventarios 17

1.2.4.4 Sistema de Inventarios 17

1.2.4.4.1 Sistema de inventario permanente 18

1.2.4.4.2 Sistema de inventario periódico 18

1.2.4.5 Tarjetas Kárdex de bodega 18

1.2.4.6 Valuación de los inventarios 18

1.2.4.6.1 Identificación especifica de sus costos individuales 18

1.2.4.6.2 Método promedio ponderado 19

1.2.4.6.3 Método FIFO o PEPS 19

1.2.4.6.4 Método primeras en entrar primeras en salir 19

1.2.4.6.5 Método del promedio ponderado 20

ix

1.2.4.7.1 Sistema de control de inventarios ABC 20

1.2.4.7.2 Sistema de control de inventarios Justo a Tiempo 22

1.2.4.8 Elementos de la Gestión de Inventarios 23

1.2.4.8.1 Stock máximo 23

1.2.4.8.2 Stock mínimo o de seguridad 24

1.2.4.8.3 Punto de pedido 24

1.2.4.8.4 Plazo de aprovisionamiento (o plazo de entrega) 24

1.2.4.9 Aplicación de las razones financieras 24

1.2.4.10 Tipos de razones 24

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES

DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO

A INVESTIGAR 26

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO 26

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DEL PROBLEMA 28

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL 28

2.2 PROCEDIMIENTO METODOLÓGICO 29

2.2.1 Modalidad de la investigación 29

2.2.2 Tipos de investigación 29

2.2.2.1 Investigación de campo 29

2.2.2.2 Investigación bibliográfica 30

2.2.2.3 Investigación Descriptiva 30

2.2.3 Métodos, técnicas e instrumentos 30

2.2.3.1. Métodos 30

2.2.3.1.1 Analítico-Sintético 30

2.2.3.1.2 Inductivo-Deductivo 31

2.2.3.2 Técnicas 31

2.2.3.2.1 Entrevista 31

2.2.3.2.2 Encuesta 31

x

2.2.3.3.1 Guía de entrevista 32

2.2.3.3.2 Cuestionario de encuesta 32

2.2.4 Población y muestra 32

2.2.4.1 Población 32

2.2.4.2 Muestra 33

2.2.5 Interpretación de datos 33

2.2.5.1 Entrevista al Gerente de la Ferretería “J & J” 33

2.2.5.2 Encuesta aplicada a los clientes internos de la Ferretería “J & J” 36

2.2.6 Verificación de la idea a defender 38

2.3 PROPUESTA DE LA INVESTIGADORA 39

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO 40

CAPÍTULO III

3. MARCO PROPOSITIVO 41

3.1 TÍTULO DE LA PROPUESTA: SISTEMA CONTABLE

Y GESTIÓN DE INVENTARIOS EN LA FERRETERÍA “J & J”

PROVINCIA SANTO DOMINGO DE LOS TSÁCHILAS 41

3.2 DESARROLLO DE LA PROPUESTA 41

3.2.1 Justificación 41

3.2.2 Objetivos 42

3.2.2.1 Objetivo General 42

3.2.2.2 Objetivos Específicos 42

3.2.3 Propuesta del diseño de un sistema contable y gestión de inventarios 43

3.2.3.1 Conocimiento de la empresa 43

3.2.3.1.1 Organigrama 43

3.2.3.1.2 Visión 43

3.2.3.1.3 Misión 44

3.2.3.1.4 Valores 44

3.2.3.2 Preparar una lista de chequeo 45

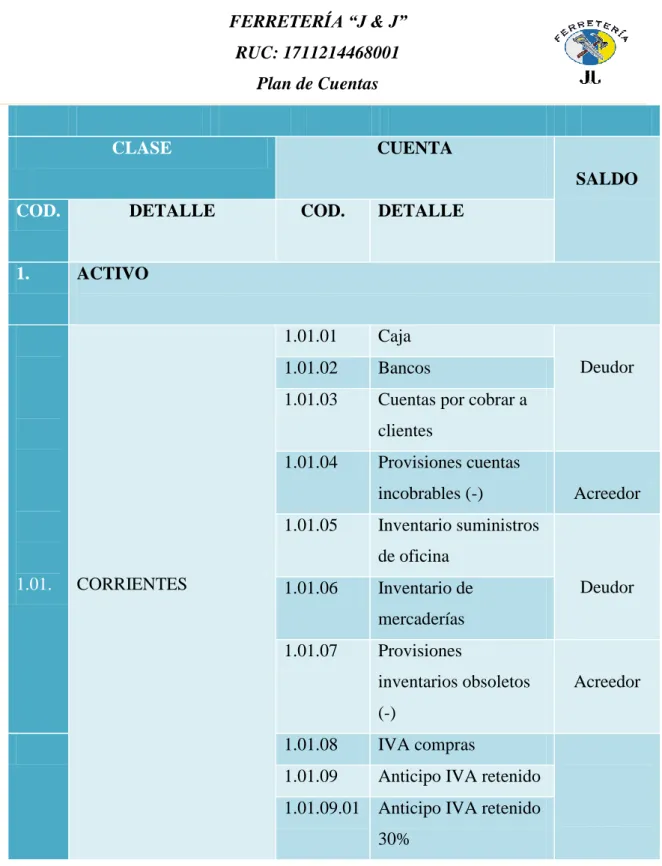

3.2.3.3 Preparar catálogo de cuentas 45

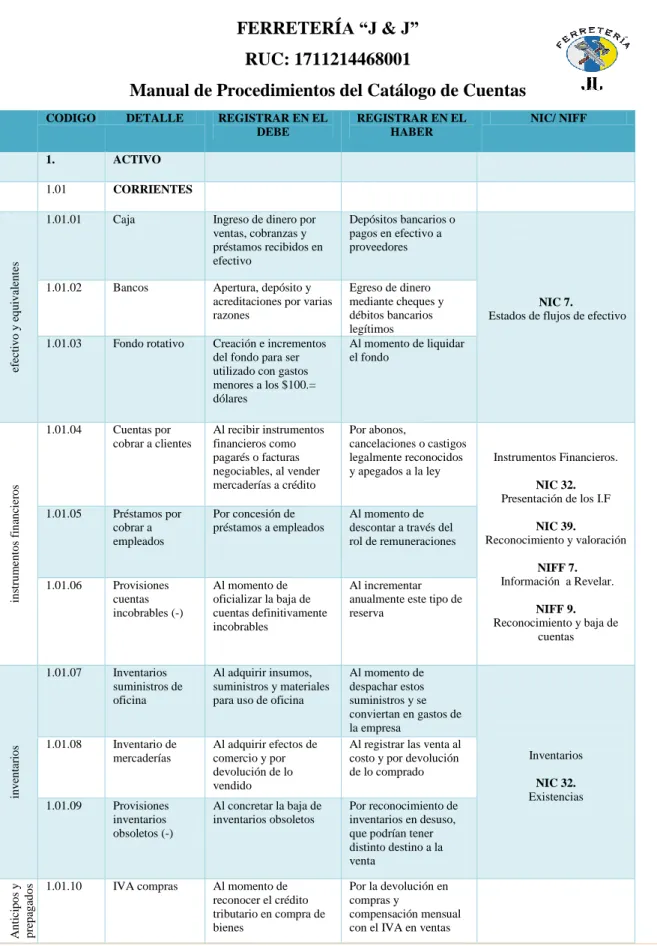

3.2.3.4 Manual de procedimientos del catálogo de cuentas 53

xi

3.2.3.6 Diseñar formularios 72

3.2.3.6.1 Documentos Internos 72

3.2.3.6.2 Documentos Externos 81

3.2.3.7 Control Interno de Inventarios 82

3.2.3.7.1 Método de control de los inventarios 82

3.2.3.8 Preparar los libros 84

3.2.3.8.1 Estado de Situación Inicial 89

3.2.3.8.2 Libro Diario General 90

3.2.3.8.3 Diario Mayor 92

3.2.3.8.4 Balance de Comprobación 94

3.2.3.8.5 Estado de Situación Integral 95

3.2.3.8.6 Estado de Situación Financiera 96

3.2.3.8.7 Estado del Flujo del Efectivo 97

3.2.3.8.8 Estado de Evolución del Patrimonio 98

3.2.3.8.9 Informe a Gerencia 99

3.3 VALIDACIÓN DE LA PROPUESTA 104

3.4 CONCLUSIONES Y RECOMENDACIONES 104

3.4.1 Conclusiones 104

3.4.2 Recomendaciones 105

3.5 BIBLIOGRAFÍA

ANEXOS

ANEXO No. 1 Aprobación del perfil de tesis

ANEXO No. 2 Libro diario - Mayorización

ANEXO No. 3 Kárdex

ANEXO No. 4 Entrevista

ANEXO No. 5 Encuesta

xii

RESUMEN EJECUTIVO

En la actualidad el manejo administrativo de las empresas, va de la mano con el ámbito

contable y financiero, los mismos que se acoplan entre sí, por lo tanto es importante

realizar un seguimiento a todos los registros de la empresa, mediante una serie de pasos

que están relacionados, a esto se le define como proceso contable.

Una de las falencias con las que se encuentra actualmente la empresa es el incorrecto

manejo de inventarios, y esto puede generar inconvenientes, ya sea que la mercadería se

deteriore o dañe, y al no aplicar una buena gestión, el inventario puede incurrir gastos

administrativos y de seguros que pueden ser excesivos.

La presente investigación tendrá un estudio cuali– cuantitativo, con tendencia a

cuantitativa porque se obtendrá datos numéricos a través de la estadística; y cualitativo

porque estos resultados serán examinados y analizados, mediante la aplicación de los

métodos, técnicas e instrumentos se obtendrán datos relevantes, y así, conseguir mayor

información por parte de la empresa.

Mediante la aplicación del sistema contable se podrá mejorar la gestión de inventarios de la

“Ferretería J & J”, y de esta manera se facilitará la obtención de información oportuna y

confiable la cual ayudará a la toma de decisiones en la empresa. Cabe indicar que en la

empresa “Ferretería J & J”, no existe un sistema contable técnicamente diseñado, sin

embargo la posible implementación de la propuesta permitirá a la empresa mejorar la

xiii

SUMARY

Currently the administrative management of companies, goes hand in hand with the

accounting and financial field, the same as are coupled together, so it is important to track

all company records, through a series of steps which are related to this it is defined as

accounting process.

One of the shortcomings with which it is currently the company is incorrect inventory

management, and this can cause problems, whether the goods are damaged or damaged,

and failing to implement proper management, inventory may incur administrative costs and

insurance that may be excessive.

This research will study a quantitative qualitative, quantitative prone because numerical

data obtained through statistics; and qualitative results because these will be reviewed and

analyzed by the application of methods, techniques and tools relevant data will be

obtained, and thus get more information from the company.

By applying the accounting system can be improved inventory management of "J & J

Hardware", and thus obtain timely and reliable information that will help the decision

making in the company provided. It should be noted that the company "J & J Hardware",

there is no accounting system designed technically, however the possible implementation

of the proposal will allow the company to improve the quality of information, and help the

1

INTRODUCCIÓN

Antecedentes de la Investigación.

Es importante realizar un seguimiento a todos los registros de la empresa, ya que si no se lo

ejecuta con precisión, entonces se podrían imponer impuestos inexactos a la misma; para

registrar y procesar toda la información que se realiza en una empresa, es necesario seguir

una serie de pasos que están relacionados los cuales deben guardar una secuencia, a esto se

define como Proceso Contable, luego de que la información es procesada y analizada se

procederá a realizar los informes para la toma de decisiones.

Si existe la correcta aplicación y control de los procedimientos de un Proceso Contable,

esto permitirá que los colaboradores de la empresa realicen sus actividades de manera

eficiente y eficaz, de esta manera la información generada será confiable.

Mantener una buena gestión de inventarios ayuda a evitar ciertos inconvenientes que se

pueden presentar, ya sea que la mercadería se puede dañar o deteriorar, y al no aplicar una

buena gestión el inventario puede incurrir gastos administrativos y de seguros que pueden

ser excesivos para la empresa, mediante la Gestión de Inventarios se pretende determinar la

cantidad de existencias con las que se cuenta y así facilitar los pedido para cubrir las

necesidades de producción.

Una vez realizada la investigación, se determina que en el CDIC de la Universidad

Regional Autónoma de los Andes “UNIANDES”, existen antecedentes relacionados con

este tema, los cuales se detallan a continuación:

Orellana Nelson, “Sistema de Valoración de Inventarios como Control Estratégico de la Ferretería Ferdanni”, año 2010

Villa Marcia, “Diseño de un Manual para un Control Interno de Inventarios de materiales eléctricos en la Empresa Dismaelec”, año 2012

2

Planteamiento del Problema.

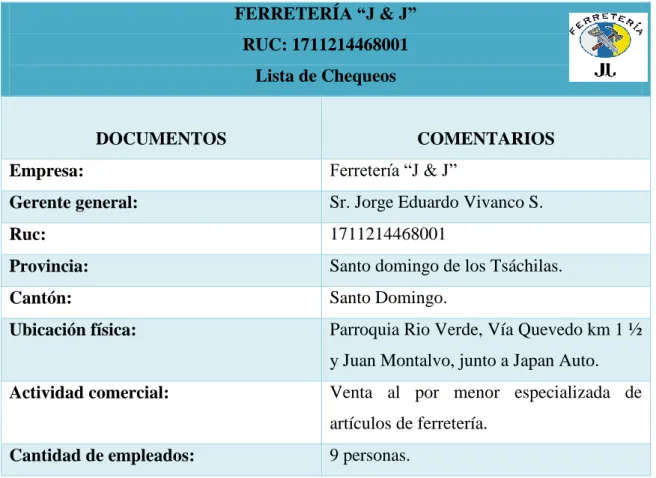

La Ferretería “J & J”, inicio sus actividades el 23 de Abril de 1989, se encuentra ubicada

en la Vía Quevedo y Juan Montalvo junto a Japan Auto km. 1 ½, tiene como principal

actividad la venta al por menor de artículos de ferretería.

En la actualidad, la Ferretería no ha venido funcionando de manera empírica, ya que a

través de un diagnóstico previo se pudo evidenciar las siguientes falencias:

No cuenta con un sistema contable, manual de procedimientos ni plan de cuentas acorde a la actividad de la empresa, esto induce a una administración ineficiente.

Actualmente existe mercadería obsoleta en la bodega de la Ferretería, esto conlleva a tener una pérdida de espacio físico, el cual podría ser utilizado de una

manera más acorde a las necesidades de la empresa.

Al no contar con un inventario real, se determina que existe un faltante en varios productos, provocando de esta manera que el cliente opte por buscar otro negocio

para realizar su compra y esto conlleva a que exista un déficit en las ventas.

Los estados financieros se presentan de manera atrasada, esto conlleva a no tener conocimiento de los gastos e ingresos reales de la misma y por ende se puede

tomar decisiones erradas por parte de la gerencia.

No existe un orden en bodega, esto provoca graves pérdidas en la empresa, ya que se desconoce que tiene en existencias la ferretería, y al momento de realizar

compras pueden realizar las mismas demás o bien tener un faltante.

Al detallar las falencias que existen en la empresa, se determina que es necesario encontrar

una solución, ya que si no se toman en cuenta podría existir una pérdida en lo

presupuestado para un periodo, o a los resultados que se han previsto obtener, impidiendo

3

Formulación del Problema.

¿Cómo optimizar la Gestión de Inventarios en la Ferretería “J & J”?

Delimitación del Problema.

La Ferretería “J & J”, está ubicada en la Vía Quevedo y Juan Montalvo junto a Japan Auto

km. 1 ½, inicio sus actividades en el año de 1996 con un capital de US $ 85.000,00 dólares

americanos, se dedica a la venta al por menor de artículos de ferretería, está obligada a

llevar contabilidad.

La empresa se encuentra conformada por el Gerente Propietario, la Administradora, la

cajera, cuatro auxiliares de mostrador y cuenta con un bodeguero; actualmente mantienen

un proporcional de 120 clientes potenciales y 50 proveedores directos, el promedio de sus

ventas son de US $ 250.000,00 dólares americanos mensuales, la presente investigación se

realizará en el año 2013.

Objeto de Investigación.

Sistemas Contables

Campo de Acción.

Gestión de Inventarios

Identificación de la línea de investigación.

La línea de investigación para el presente trabajo, es Gestión de la información contable.

Objetivo General.

Diseñar un Sistema Contable para mejorar la Gestión de Inventarios en la Ferretería “J &

4

Objetivos Específicos.

Fundamentar teóricamente la metodología de los Procesos Contables Auditores, Sistemas Contables y Gestión de Inventarios.

Realizar el diagnóstico de la situación actual, que permita determinar las soluciones a través de la metodología cuali-cuantitativa de la investigación, con métodos

teóricos y prácticos, técnicas e instrumentos en el campo de estudio.

Elaborar un Sistema Contable para mejorar la Gestión de Inventarios.

Idea a defender.

El diseño de un Sistema Contable y Gestión de Inventarios se caracteriza por la correcta

utilización de los documentos fuente, por un adecuado plan de cuentas que se encuentra

ordenado de manera sistemática, un eficaz manual del plan de cuentas el cual facilitará la

imputación de los registros contables, y un mejor proceso contable que suministra un

control adecuado y la presentación optima de los Informes, de esta manera se facilitará la

obtención de información oportuna y confiable en la Ferretería “J & J”, en la provincia

Santo Domingo de los Tsáchilas, año 2014.

Justificación del tema.

Se justificará técnicamente la aplicación de la propuesta, pues los conocimientos

adquiridos en el lapso de la carrera de estudio permiten contar con todas las capacidades

generales y específicas para la culminación de este proyecto.

Este trabajo investigativo tendrá un costo mínimo frente a los beneficios que obtendrá la

empresa al aplicar el Sistema Contable, el mismo que permitirá la reducción de errores en

la información facilitando de esta manera la toma de decisiones en la empresa, por lo tanto

5

Al realizar la presente tesis se obtendrá el título de Ingeniera en Contabilidad Superior,

Auditoría y Finanzas CPA, el cual ayudará a complementar el desarrollo profesional

permitiendo de esta manera desempeñar los conocimientos adquiridos con total confianza.

Metodología investigativa a emplear.

La modalidad de la investigación se encuentra determinada por los paradigmas

Cuali-Cuantitativa porque tiene el objeto de resolver el problema basándose en los datos

estadísticos, y al tratarse de dicho fenómeno social la investigación no es pura, sino que se

complementa en ambos paradigmas.

Esta Investigación tiene tendencia Cualitativa, porque se tomará en cuenta opiniones de las

personas que forman parte de la organización para tratar dicho fenómeno; y tendrá mayor

incidencia Cuantitativa, porque en un lapso de tiempo se recurrirá a modelos estadísticos y

matemáticos para interpretar los datos obtenidos.

Para la ayuda de la investigación se emplearán los métodos Inductivo-Deductivo y

Analítico-Sintético, los cuales ayudarán a recopilar información de la situación actual de la

ferretería y de esta manera poder determinar la situación problemática, las técnicas a

aplicarse en esta investigación serán acorde a las necesidades del trabajo investigativo.

Resumen de la estructura de la tesis.

La presente investigación se sustentará en cuatro elementos que son:

La introducción en la que se describe y se identifica la situación problemática que acontece en la empresa, el objetivo general, objetivos específicos y su justificación.

En el primer capítulo se hablará del marco teórico en donde se selecciona y utiliza la información existente organizándola en un esquema de contenidos, se aplica

discusiones teóricas como aporte crítico y determina la posición de los autores en

6

En el segundo capítulo, que constituye el marco metodológico se determina el paradigma de la investigación, elaboración y aplicación de instrumentos,

interpretación de los resultados y viabilización del camino hacia la propuesta.

En el tercer capítulo que contiene el desarrollo de la propuesta, se describirá el análisis y estrategias, que se obtendrán de las evidencias establecidas en los

capítulos anteriores, dicha investigación será validada por los miembros del jurado

de la Universidad “UNIANDES”.

Elementos de novedad, aporte teórico y significación practica en dependencia del alcance de la tesis.

El aporte teórico que brinda esta investigación es que mediante el trabajo investigativo el

cual se sustentará en criterio de autores expertos en la temática de los Sistemas Contable y

Gestión de Inventarios, se apoyará para la aplicación en otras empresas de similares

circunstancias y como material de estudio para los universitarios ya que lo podrán utilizar

el presente trabajo como guía para su tesis, dada la importancia de los temas que se

exponen en esta investigación ya que son fundamentales en el trabajo de grado porque a

través del mismo se podrán en práctica los conocimientos adquiridos y así solucionar las

dificultades en las diferentes empresas.

La Significación Práctica se enfoca en la aplicación del Sistema Contable, el cual es

diseñado en base a los problemas encontrados en la empresa, y de esta manera se pretende

resolver las falencias encontradas en la misma, así como los posibles problemas que se

pueden presentar a futuro, facilitando de esta manera la toma de decisiones.

La novedad científica del presente trabajo, es que mediante el mismo se podrá adaptar un

Sistema Contable a través del cual se facilitará la interpretación de los registro contables

de la empresa, la investigación es novedosa, ya que pretende llevar a cabo diversos

procedimientos que conducirán a la obtención del máximo rendimiento económico de la

Ferretería “J & J”, la misma contiene una base de datos en la cual se detalla la importancia,

los procedimientos contables, entre otros aspectos relacionados con el sistema contable y

7

CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

El problema expuesto se originó básicamente por la existencia de un exceso de inventarios,

no existe un control en la bodega de la empresa, cuenta con documentos fuente poco

confiables, la ausencia de un plan de cuentas apropiado a las necesidades de la empresa y

la falta de informes contables dificulta la toma de decisiones en la Ferretería “J & J”, lo

cual será solucionado mediante la aplicación apropiada del sistema contable, que servirá

como guía para el tratamiento que deben tener las existencias de inventario así como la

determinación correcta del costo de los mismos.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

Para concertar la presente investigación Sistema Contable y Gestión de Inventarios, para la

Ferretería “J & J” ubicada en la provincia de Santo Domingo de los Tsáchilas se dará a

conocer las siguientes concepciones:

1.2.1 Contabilidad.

“Es la técnica que, mediante un registro ordenado de las operaciones comerciales (hechos

económicos), permite extraer informaciones tendientes a demostrar la situación actual de la

empresa, analizar su pasado y orientar su futuro.”1

"La contabilidad es una actividad de prestación de servicios y constituye un instrumento de

los negocios como medio para facilitar información financiera de la empresas."2

8

Se entiende entonces que la contabilidad es una técnica que se ocupa de registrar, clasificar

y resumir las operaciones financieras de una empresa con la finalidad de interpretar los

resultados en un determinado periodo, facilitando así una orientación de la trayectoria que

siguen sus negocios y permitirá conocer la estabilidad de la misma.

1.2.1.1 Importancia.

“Según Jaime Alcarria la importancia de la contabilidad radica en que “toda entidad

privada o pública, necesita procesar y elaborar información para tomar decisiones de

naturaleza económica. La información contable es vital para la sociedad en la que vivimos.

Las empresas de todo tipo, necesitan información sobre sus bienes y deudas, así como de

sus ingresos y gastos.”3

La importancia de la contabilidad para muchas personas es interpretada como una

obligación legal, como algo que se debe llevar porque se adquiere esta responsabilidad;

ignorando de esta manera lo útil que puede llegar a ser siempre y cuando se dé su correcta

aplicación, a través de la misma el contribuyente podrá conocer la realidad económica y

financiera de su negocio.

1.2.1.2 Objetivos.

“La contabilidad tiene por objeto proporcionar los siguientes informes:

Registrar en forma clara y precisa, todas las operaciones de ingresos y egresos.

Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo económico.

Servir como comprobante seguro, ante terceras personas de todos aquellos actos de carácter jurídico en que la contabilidad puede tener fuerza probatoria conforme a

Ley.

9

Proporcionar oportunamente información en términos de unidades monetarias, referidas a la situación de las cuentas que hayan tenido movimiento hasta la fecha

de emisión.

Suministrar información requerida para las operaciones de planeación, evaluación y control, salvaguardar los activos de la institución y comunicarse con las partes

interesadas y ajenas a la empresa.”4

“El principal Objetivo de la contabilidad, es dar a conocer el estado financiero de una

empresa en un tiempo contable, que este puede ser de un mes, dos meses, o un año, la

información brindada por la contabilidad le ayudaran a los inversionistas para la toma de

decisiones, otro concepto muy importante podemos decir que se espera que la contabilidad

brinde información útil para la toma de decisiones y el control. De esto surgen sus

principales objetivos:

Brindar información: la información está orientada a la toma de decisiones, tanto de orden interno, como a terceros relacionados con la misma.

Ser útil como medio de control: este objetivo se relaciona principalmente con la comparación de los resultados obtenidos con los planificados, y la prevención y

evidencia de errores, fraudes u omisiones.

Dar protección legal: ya que le Código de Comercio otorga valor probatorio a las anotaciones que se realizan en los libros siempre que se encuadren en la normativa

vigente.”5

A través de la contabilidad se podrá proporcionar información de hechos económicos,

financieros y sociales suscitados en un negocio, su objetivo principal es llevar un control

de sus cuentas y detallar las razones de los movimientos contables, con el fin de conocer

sus resultados, para una acertada toma de decisiones.

10

1.2.2 Auditoría.

“El vocablo auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos.”6

“La auditoría es el examen de las demostraciones y registros administrativos. El auditor

observa la exactitud, integridad y autenticidad de tales demostraciones, registros y

documentos, a fin de comprobar su exactitud, así como la veracidad de los estados o

situaciones que dichas anotaciones producen.”7

Tomando en cuenta los criterios anteriores se entiende entonces que la auditoría es la

actividad por la cual se verifica la corrección contable de las cifras de los estados

financieros, es la revisión misma de los registros y fuentes de contabilidad para determinar

la racionabilidad de las cifras que muestran los estados financieros procedentes de ellos.

1.2.2.1 Importancia.

“Las auditorias en los negocios son muy importantes, por cuanto la gerencia sin la práctica

de una auditoría no tiene plena seguridad de que los datos económicos registrados

realmente son verdaderos y confiables. Es la auditoría que define con bastante

razonabilidad, la situación real de la empresa.

Una auditoría además, evalúa el grado de eficiencia y eficacia con que se desarrollan las

tareas administrativas y el grado de cumplimiento de los planes y orientaciones de la

gerencia.

Es común que las instituciones financieras, cuando les solicitan préstamos, pidan a la

empresa solicitante, los estados financieros auditados, es decir, que vayan avalados con la

firma de un CPA.

11

Una auditoría puede evaluar, por ejemplo, los estados financieros en su conjunto o una

parte de ellos, el correcto uso de los recursos humanos, el uso de los materiales y equipos y

su distribución, etc. Contribuyendo con la gerencia para una adecuada toma de

decisiones.”8

Al realizar una auditoría se debe tomar en cuenta que la información de la empresa es de

importancia relativa ya que este puede ocasionar una representación errónea la cual influirá

directamente con las decisiones económicas que los contribuyentes pueden tomar

basándose en los estados financieros.

1.2.3 Sistema Contable.

“Un sistema contable consiste en el conjunto de métodos, procedimientos y recursos

materiales y humanos que una entidad utiliza para llevar a cabo el registro de sus

actividades económicas y para poder elaborar la información, detallada o sintetizada, de

manera que sea útil a aquellos que tienen que tomar decisiones. Así, en todo sistema de

información contable se precisará tanto de elementos humanos, los profesionales de la

contabilidad y personal administrativo, como de elementos materiales tales como las

instalaciones y el equipo utilizados.”9

“Se puede definir un sistema contable como un conjunto de factores intrínsecos al propio

sistema que, mediante la modelización de que son objeto por medio de sus propias

interrelaciones y de las influencias del exterior, conforman un todo estructurado, capaz de

satisfacer las necesidades que a la función contable son asignadas en los diferentes

ámbitos.”10

Un sistema contable es una estructura organizada mediante la cual se recoge información

de una empresa como resultado de sus operaciones.

8 HURTADO FLORES, Pablo Emilio, El Magister, http://www.emagister.com

9 ALCARRIA, José. Contabilidad Financiera. Castelo de la Plana. 1ra Edición. Año 2008. Pág. 9

12

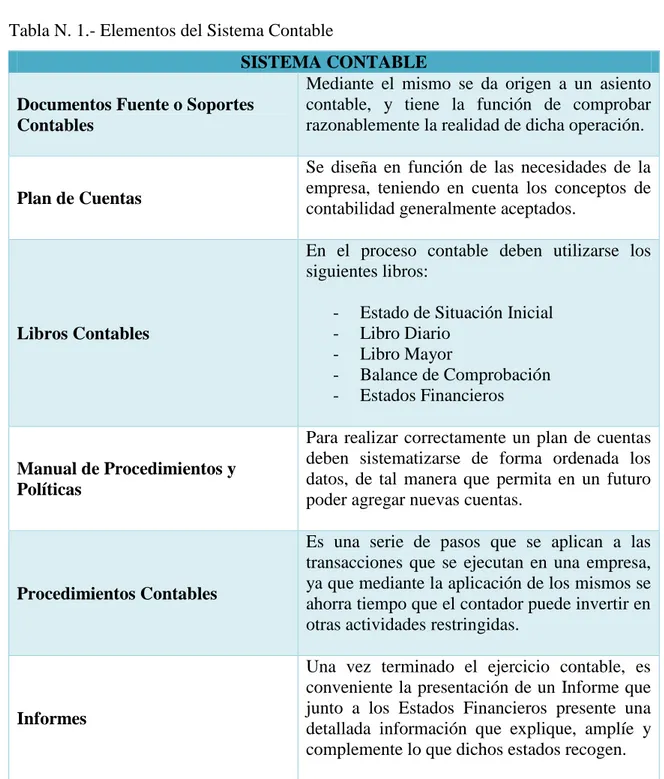

1.2.3.1 Elementos del Sistema Contable.

Para Lizeth Marteló, un sistema contable debe contener los siguientes elementos:

Tabla N. 1.- Elementos del Sistema Contable

SISTEMA CONTABLE Documentos Fuente o Soportes

Contables

Mediante el mismo se da origen a un asiento contable, y tiene la función de comprobar razonablemente la realidad de dicha operación.

Plan de Cuentas

Se diseña en función de las necesidades de la empresa, teniendo en cuenta los conceptos de contabilidad generalmente aceptados.

Libros Contables

En el proceso contable deben utilizarse los siguientes libros:

- Estado de Situación Inicial - Libro Diario

- Libro Mayor

- Balance de Comprobación - Estados Financieros

Manual de Procedimientos y Políticas

Para realizar correctamente un plan de cuentas deben sistematizarse de forma ordenada los datos, de tal manera que permita en un futuro poder agregar nuevas cuentas.

Procedimientos Contables

Es una serie de pasos que se aplican a las transacciones que se ejecutan en una empresa, ya que mediante la aplicación de los mismos se ahorra tiempo que el contador puede invertir en otras actividades restringidas.

Informes

Una vez terminado el ejercicio contable, es conveniente la presentación de un Informe que junto a los Estados Financieros presente una detallada información que explique, amplíe y complemente lo que dichos estados recogen.

13

Una vez analizadas la estructura de Lisseth Martelo se realizara un sistema contable

adaptado a las necesidades de la Ferretería “J & J”.

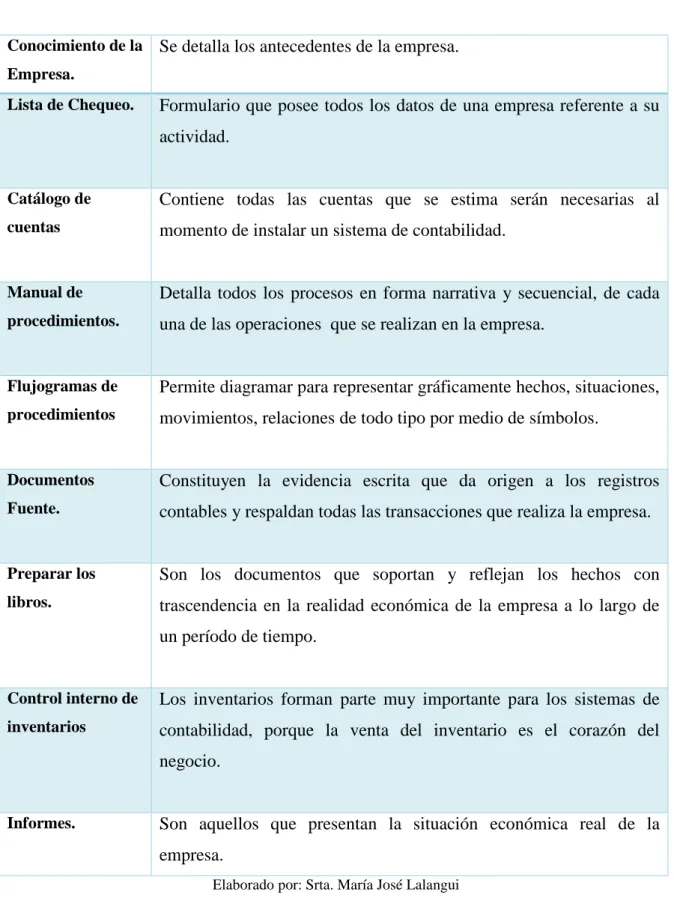

Tabla N. 2.- Sistema contable adaptado a las necesidades de la empresa.

Conocimiento de la Empresa.

Se detalla los antecedentes de la empresa.

Lista de Chequeo. Formulario que posee todos los datos de una empresa referente a su actividad.

Catálogo de cuentas

Contiene todas las cuentas que se estima serán necesarias al

momento de instalar un sistema de contabilidad.

Manual de procedimientos.

Detalla todos los procesos en forma narrativa y secuencial, de cada

una de las operaciones que se realizan en la empresa.

Flujogramas de procedimientos

Permite diagramar para representar gráficamente hechos, situaciones,

movimientos, relaciones de todo tipo por medio de símbolos.

Documentos Fuente.

Constituyen la evidencia escrita que da origen a los registros

contables y respaldan todas las transacciones que realiza la empresa.

Preparar los libros.

Son los documentos que soportan y reflejan los hechos con

trascendencia en la realidad económica de la empresa a lo largo de

un período de tiempo.

Control interno de inventarios

Los inventarios forman parte muy importante para los sistemas de

contabilidad, porque la venta del inventario es el corazón del

negocio.

Informes. Son aquellos que presentan la situación económica real de la empresa.

14

1.2.3.2 Importancia.

“Es un conjunto de reglas orientadas a una finalidad concreta que comprende los métodos,

procedimientos y recursos utilizados por una entidad para llevar un control de las

actividades financieras y resumirlas en forma útil para la toma de decisiones.”11

“La implementación de un sistema contable dentro de las empresas es fundamental,

porque que permite llevar un control de las negociaciones mercantiles y financieras,

además de satisfacer la necesidad de información para así obtendrá mayor

productividad.”12

Tomando en cuenta la información antes expuesta se concluye que el sistema contable es

importante porque permite verificar la veracidad de los estados financieros.

1.2.3.3 Objetivos.

“Que los datos que comunica sean relevantes para los tomadores de decisiones, las

anotaciones contables realizadas en la etapa de registro serán resumidas y agregadas de tal

forma que la información resultante del proceso sea útil a los destinatarios y usuarios de la

misma.”13

“Es uno de los desafíos más dominantes y débiles de mantener dentro de la vida

profesional aplicada en las operaciones económicas de las empresas la cual es expresada

por medio de la contabilidad a través de informes, con el propósito de transmitir a los

usuarios dicha información ya sea económica o financiera de manera objetiva y validad

para una buena decisión.”14

11 ROJO RAMIREZ, Alfonso A. 2004. Sistemas Contables y Nuevas Necesidades de Información. 2004. Pág. 9.

12 ROJO RAMIREZ, Alfonso A. 2004. Sistemas Contables y Nuevas Necesidades de Información. 2004. Pág. 10.

13 ROJO RAMIREZ, Alfonso A. 2004. Sistemas Contables y Nuevas Necesidades de Información. 2004. Pág. 10

15

Se entiende entonces que para que la contabilidad consiga sus fines, ésta debe contener la

información adecuada tanto en calidad como en cantidad, además debe ser confeccionada

en el momento oportuno y de acuerdo a unas normas de contabilidad generalmente

aceptados, es por esta razón que es de vital importancia para una empresa el contar con un

correcto sistema contable, el cual ayudará a cumplir con los objetivos propuestos por la

misma.

1.2.4 Gestión de Inventarios.

“Se denominan existencias o inventarios a la variedad de materiales que se utilizan en la

empresa y que se guardan en sus almacenes a la espera de ser utilizados, vendidos o

consumidos, permitiendo a los usuarios desarrollar su trabajo sin que se vean afectados por

la falta de continuidad en la fabricación o por la demora en la entrega por parte del

proveedor. Los inventarios pueden ser definidos como una acumulación de materiales en el

espacio y en el tiempo, presentándose en prácticamente cualquier organización y en

particular, en las empresas industriales y en los grandes distribuidores de alimentos y

textiles”. 15

“Los inventarios, existencias o stocks son los materiales que la empresa tiene almacenados

para facilitar la continuidad del proceso productivo.

La gestión de inventarios tiene como objetivo determinar la cantidad de existencias que se

han de mantener y el ritmo de pedidos para cubrir las necesidades de producción”. 16

Los inventarios representan bienes destinados a las ventas en el curso normal de los

negocios, para mayor amplitud de las funciones y servicios de los inventarios depende de

la naturaleza y el tipo de empresa, la importancia de los gastos de materiales y bienes de

equipo y organización de la empresa.

El control de inventario se realiza con la finalidad de desarrollar pronósticos de ventas o

presupuesto, para así determinar los costos de inventarios, compras u obtención, recepción,

almacenaje, producción, embarque y contabilidad.

16

1.2.4.1 Importancia.

Es muy importante que las empresas tengan su inventario atentamente controlado, vigilado

y ordenado, dado a que de éste depende el proveer y distribuir adecuadamente lo que se

tiene, colocándolo a disposición en el momento indicado, Sin duda alguna, para cualquier

empresa se hacen necesarios los inventarios dado a que la base de todas las empresas

consiste en la compra y venta de bienes y servicios, haciéndose necesaria la existencia de

los inventarios, los cuales le van a permitir tener control de la mercancía y a su vez generar

reportes de la situación económica de la empresa.

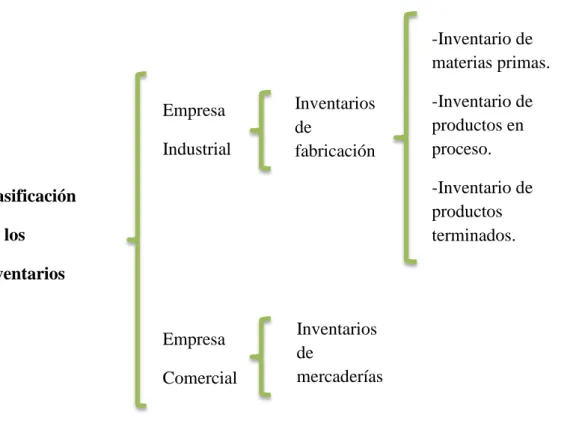

1.2.4.2 Clasificación de los Inventarios.

SegúnAbraham Perdomo en su libro Administración Financiera de Inventarios tradicional

y justo a tiempo, clasifica a los inventarios de la siguiente manera:

Gráfico N. 1.- Clasificación de los Inventarios.

Elaborador por: Srta. María José Lalangui

Clasificación de los Inventarios

Empresa

Industrial

Empresa

Comercial

Inventarios de

fabricación

Inventarios de

mercaderías

-Inventario de materias primas.

-Inventario de productos en proceso.

17

1.2.4.3 Costos de los inventarios.

Según las NIIFS para Pymes los costos que comprenden los inventarios son:

1.2.4.3.1 Costos de adquisición.

Comprenderán el precio de compra, los aranceles de importación y otros impuestos que no

sean recuperables posteriormente de las autoridades fiscales, el transporte, la manipulación

y otros costos directamente atribuibles a la adquisición de las mercaderías, materiales o

servicios, los descuentos comerciales, las rebajas y otras partidas similares se deducirán

para determinar el costo de adquisición.

1.2.4.3.2 Costos de transformación.

Los costos de transformación de inventarios incluirán los costos directamente relacionados

con las unidades de producción, tales como la mano de obra directa también incluirán una

distribución sistemática de los costos indirectos de la producción variables o fijos, en los

que se haya incurrido para transformar las materias primas en productos terminados.

1.2.4.3.3 Otros costos incluidos en los inventarios.

Una entidad incluirá otros costos en el costo de los inventarios solo en la medida en que se

haya incurrido en ellos para dar a los mismos su condición y ubicación actuales.”17

1.2.4.4 Sistemas de inventarios.

El control de los Inventarios es realizado mediante dos sistemas: Sistema de inventarios

permanente y Sistema de inventarios periódico.

18

1.2.4.4.1 Sistema de inventario permanente.

El sistema de inventarios permanente, o también llamado perpetuo, permite un control

constante de los inventaros, al llevar el registro de cada unidad que ingresa y sale del

inventario, de esta forma en todo momento se puede conocer el saldo exacto de los

inventarios y el valor del costo de venta.

1.2.4.4.2 Sistema de inventario periódico.

El sistema de inventarios periódico, como su nombre lo indica, realiza un control cada

determinado tiempo o periodo y para eso es necesario hacer un conteo físico para poder

determinar con exactitud la cantidad de inventarios disponibles en una fecha determinada

Con la utilización de este sistema, la empresa no puede saber en determinado momento

cuantos son sus mercancías, ni cuánto es el costo de los productos vendidos.

1.2.4.5 Tarjetas kárdex de bodega.

El kárdex es un documento, tarjeta o registro utilizado para mantener el control de la

mercadería cuando se utiliza el método de permanencia en inventarios, con este registro

podemos controlar las entradas y salidas de las mercaderías y conocer las existencias de

todos los artículos que posee la empresa para la venta.

1.2.4.6 Valuación de los inventarios.

La valuación de los inventarios permitido por las NIIFS son las siguientes:

1.2.4.6.1 Identificación Específica de sus Costos Individuales.

Consiste en valorar las compras u órdenes de producción al costo de adquisición según

facturas, o costos específicos acumulados en los registros, requiere que se lleven registros

19

1.2.4.6.2 Método Promedio Ponderado.

Con este método lo que se hace es determinar un promedio, sumando los valores existentes

en el inventario con los valores de las nuevas compras, para luego dividirlo entre el número

de unidades existentes en el inventario incluyendo tanto los inicialmente existentes, como

los de la nueva compra.

1.2.4.6.3 Método FIFO o PEPS.

El método FIFO también conocido como PEPS (Primeras en Entrar Primeras en Salir), se

basa en que aquellas mercaderías que ingresaron primero, son aquellas mercaderías que

deben salir primero.

Para Guajardo Gerardo, “Los métodos de evaluación de inventario, son aquellos que nos

permiten valorar las mercancías que se encuentran a disposición para la venta, para de esta

forma conocer de manera real el valor de esa mercancía”. 18

Los métodos para la valoración de inventarios son los siguientes:

1.2.4.6.4 Método Primeras en Entrar Primeras en Salir.

“Este método de valoración de inventarios supone que las existencias están formadas por

las últimas comprar; ya que lo primero que se compro fue lo primero que se vendió. Ofrece

la ventaja de ajustarse más a la realidad, en cuanto a las tendencias de los precios; puesto

que se adapta más a la situación actual del mercado, al emplear una valoración basada en

los costos más reciente”. 19

18 GUAJARDO, Gerardo, 2002, Contabilidad Financiera, Editorial Mc Graw Hill. México.

20

1.2.4.6.5 Método del Promedio Ponderado.

“Este método se obtiene ponderando los precios con las unidades compradas, para luego

dividir los importes totales entre el total de las unidades, para de esta forma poder obtener

un costo unitario igual para cada artículo, sin que pudiera afectar el momento en que se

compró”.

1.2.4.7 Sistemas de control de inventarios.

1.2.4.7.1 Sistema de control de inventarios ABC.

“Método para analizar un gran número de artículos de diferentes costos, para determinar la inversión aproximada por unidad, tomar decisiones y alcanzar objetivos.”20

“Consiste en efectuar un análisis de los inventarios estableciendo capas de inversión o

categorías con objeto de lograr un mayor control y atención sobre los inventarios, que por

su número y monto merecen una vigilancia y atención permanente

El análisis de los inventarios es necesario para establecer 3 grupos el A, B y C, los grupos

deben establecerse con base al número de partidas y su valor, generalmente el 80% del

valor del inventario está representado por el 20% de los artículos y el 80% de los artículos

representan el 20% de la inversión.”21

Sistema de control de inventarios mediante el cual se clasifica los inventarios en tres

grupos A, B y C; en el grupo A se encuentran los artículos de costo alto y de menor

cantidad o volumen, en el grupo B están los artículos de costo medio y de mediano

cantidad y en el grupo C se encuentran los artículos de costo menor y de mayor cantidad o

volumen.

20PERDOMO Abraham. Administración Financiera de Inventarios tradicional y justo a tiempo. International Thomson editores. México 2000. Pág. 161

21

Características.

El sistema de control de inventarios tiene las siguientes características:

Clasifica los inventarios en tres grupos A, B y C.

Es aplicable a empresas con gran número de unidades.

Determina artículos de costo alto, bajo y medio.

Determina artículos de rotación lenta, media y baja.

Determina la inversión total en cada tipo de inventario.

“Clasificación del sistema de control de inventario ABC.

La clasificación ABC se realiza con base en el producto, el cual expresa su valor

por unidad de tiempo (regularmente anual) de las ventas de cada ítem i, donde:

Di = Demanda anual del ítem i (unidades/año).

Vi = Valor (costo) unitario del ítem i (unidades monetarias/unidad).

Valor Total i = Di * vi (unidades monetarias/año).

Antes de aplicar el anterior ejercicio matemático a los ítems es fundamental establecer los

porcentajes que harán que determinadas unidades se clasifiquen en sus respectivas zonas

(A, B o C).

Luego de aplicarse las operaciones para determinar la valorización de los artículos, se

procede a calcular el porcentaje de participación de los artículos, según la valorización este

ejercicio se efectúa dividiendo la Valorización de cada ítem entre la suma total de la

22

Luego se precede a organizar los artículos de mayor a menor según sus porcentajes, ahora

estos porcentajes se acumulan y por último, se agrupan teniendo en cuenta el criterio

porcentual determinado en la primera parte del método de esta manera quedan establecidas

las unidades que pertenecen a cada zona.”22

1.2.4.7.2 Sistema de control de inventarios Justo a Tiempo.

“Filosofía o actitud mental con sentido común aplicado, que tiene por objeto simplificar y

hacer que las mercaderías lleguen a la empresa comercial se según se va necesitando para

ser vendidas a clientes y consumidores, manteniendo una inversión en inventarios

relativamente mínima.”23

Fundamentos del sistema.

El sistema justo a tiempo se fundamenta en las siguientes características.

La reducción del desperdicio.

La calidad de los productos o servicios.

Profundo compromiso de todos y cada uno de los integrantes de la organización.

Fuerte orientación a sus tareas.

Mayor productividad, menores costos, calidad, mayor satisfacción del cliente, mayores ventas y muy probablemente mayores utilidades.

22http://ingenierosindustriales.jimdo.com/herramientas-para-el-ingenieroindustrial/administraci%C3%B3n-de-inventarios/clasificaci%C3%B3n-de-inventarios/

23

Proceso para implantar el sistema justo a tiempo.

Abraham Perdomo en su libro Administración Financiera de Inventarios tradicional y

justo a tiempo, describe el proceso de implantación del sistema de control de

inventarios justo a tiempo así:

Fijación de metas.

Productos de calidad y puntualidad.

Efectuación estudios preliminares que se requieran al entorno de la empresa.

Aprobación de estudios anteriores y elaborar estudios de sistemas nuevos a implantar.

Implantación oficial de los métodos justo a tiempo mediante una ceremonia para inaugurar la nueva empresa con la renovada administración.

Capacitación a los colaboradores para enseñarles a ser maestros que instruyan debidamente a sus dirigidos en cada área de la empresa.

1.2.4.8 Elementos de la Gestión de Inventarios.

1.2.4.8.1 Stock máximo.

“La cantidad mayor de existencias de un material que se puede mantener en el almacén, en relación con los abundantes costes de almacén que se debe soportar”. 24

24

1.2.4.8.2 Stock mínimo o de seguridad.

“La cantidad menor de existencias de un material que se puede mantener en el almacén

bajo la cual el riesgo de ruptura de stocks es muy alto.

1.2.4.8.3 Punto de pedido.

“Nivel de existencias en el cual se ha de realizar el pedido para reaprovisionar el almacén.”25.

1.2.4.8.4 Plazo de aprovisionamiento (o plazo de entrega):

“Tiempo que tarda el proveedor en servir un pedido, o tiempo que transcurre desde la emisión del pedido hasta la recepción física del mismo”.

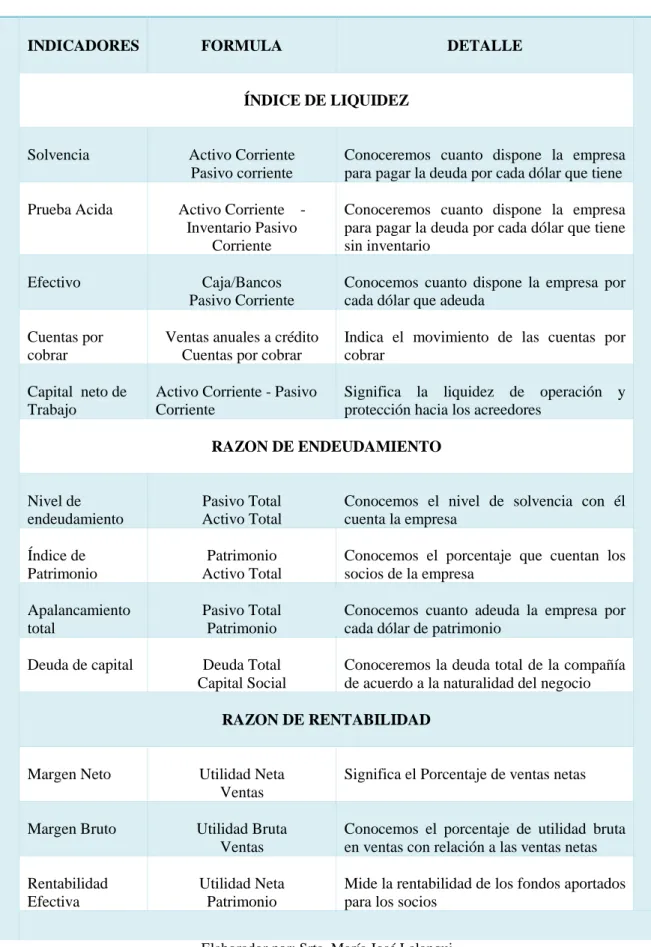

1.2.4.9 Aplicación de las razones financieras.

James C Autor Van Horne, John M Autor Wachowics menciona que para “Evaluar los

estados financieros de una empresa, los analistas necesitan “revisar” diferentes aspectos de salud financiera.”26

1.2.4.10 Tipos de razones.

Así mismo, incluso las razones financieras se pueden subdividir en cinco tipos distintos:

Razones de liquidez, Apalancamiento financiero o (deuda), Actividad o rentabilidad.”27

25 MANENE, Luis Miguel, Gestión de Existencias e Inventarios, 2012.

26 JAMES C AUTOR Van Horne, JOHN Wachowics. Fundamentos de administración financiera. Ed. Pearson Educación. 2002.

25 Tabla N. 3.- Razones Financieras.

Elaborador por: Srta. María José Lalangui

INDICADORES FORMULA DETALLE

ÍNDICE DE LIQUIDEZ

Solvencia Activo Corriente Pasivo corriente

Conoceremos cuanto dispone la empresa para pagar la deuda por cada dólar que tiene Prueba Acida Activo Corriente -

Inventario Pasivo Corriente

Conoceremos cuanto dispone la empresa para pagar la deuda por cada dólar que tiene sin inventario

Efectivo Caja/Bancos Pasivo Corriente

Conocemos cuanto dispone la empresa por cada dólar que adeuda

Cuentas por cobrar

Ventas anuales a crédito Cuentas por cobrar

Indica el movimiento de las cuentas por cobrar

Capital neto de Trabajo

Activo Corriente - Pasivo Corriente

Significa la liquidez de operación y protección hacia los acreedores

RAZON DE ENDEUDAMIENTO

Nivel de endeudamiento

Pasivo Total Activo Total

Conocemos el nivel de solvencia con él cuenta la empresa

Índice de Patrimonio

Patrimonio Activo Total

Conocemos el porcentaje que cuentan los socios de la empresa

Apalancamiento total

Pasivo Total Patrimonio

Conocemos cuanto adeuda la empresa por cada dólar de patrimonio

Deuda de capital Deuda Total Capital Social

Conoceremos la deuda total de la compañía de acuerdo a la naturalidad del negocio

RAZON DE RENTABILIDAD

Margen Neto Utilidad Neta Ventas

Significa el Porcentaje de ventas netas

Margen Bruto Utilidad Bruta Ventas

Conocemos el porcentaje de utilidad bruta en ventas con relación a las ventas netas Rentabilidad

Efectiva

Utilidad Neta Patrimonio

Mide la rentabilidad de los fondos aportados para los socios

26

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO A INVESTIGAR.

Jaime Alcarria hace menciona que la contabilidad es una técnica que se ocupa de registrar,

clasificar y resumir las operaciones financieras de una empresa con la finalidad de

interpretar los resultados en un determinado periodo, de esta manera nos brinda una

orientación de la trayectoria que siguen la contabilidad y permite conocer la estabilidad de

la misma.

Pedro Zapata y Juan José Ávila Mancedo hacen referencia que lo más importante es que la

empresa maneje su contabilidad de una forma organizada y eficiente ya que por medio de

ella facilitan la información de su patrimonio empresarial, es así que por medio del

registro, control y análisis de las operaciones económicas se podrá realizar un análisis real

de las operaciones de la empresa.

Para Arturo Elizondo López y Gonzalo Caballero resaltan como más importante en la

sistematización de la contabilidad debido a que organiza los elementos y se encarga del

procesamiento de información que permita proporcionar los datos económicos-financieros

de la empresa, a través de la mención de estos autores, se puede enfocar en facilitar la

lectura de los estados financieros que son utilizados para la dirección y apoyo al proceso de

toma de decisiones dentro de la empresa.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las

operaciones financieras de una empresa con la finalidad de interpretar los resultados en un

determinado periodo, facilitando así una orientación de la trayectoria que siguen sus

negocios y permitirá conocer la estabilidad de la misma, para muchas personas es

interpretada como una obligación legal, como algo que se debe llevar porque se adquiere

esta responsabilidad; ignorando de esta manera lo útil que puede llegar a ser siempre y

cuando se dé su correcta aplicación, a través de la misma el contribuyente podrá conocer la

27

A través de la contabilidad se podrá proporcionar información de hechos económicos,

financieros y sociales suscitados en un negocio, su objetivo principal es llevar un control

de sus cuentas y detallar las razones de los movimientos contables, con el fin de conocer

sus resultados, para una acertada toma de decisiones.

La auditoría es la actividad por la cual se verifica la corrección contable de las cifras de los

estados financieros, es la revisión misma de los registros y fuentes de contabilidad para

determinar la racionabilidad de las cifras que muestran los estados financieros procedentes

de ellos, al realizar una auditoría se debe tomar en cuenta que la información de la empresa

es de importancia relativa ya que este puede ocasionar una representación errónea la cual

influirá directamente con las decisiones económicas que los contribuyentes pueden tomar

basándose en los estados financieros.

Un sistema contable es una estructura organizada mediante la cual se recoge información

de una empresa como resultado de sus operaciones, valiéndose de recursos como

formularios, reportes, libros, etc. y que presentados a la gerencia le permitirán a la misma

tomar decisiones financieras.

Se entiende entonces que para que la contabilidad consiga sus fines, ésta debe contener la

información adecuada tanto en calidad como en cantidad, además debe ser confeccionada

en el momento oportuno y de acuerdo a unas normas de contabilidad generalmente

aceptados, es por esta razón que es de vital importancia para una empresa el contar con un

correcto sistema contable, el cual ayudará a cumplir con los objetivos propuestos por la

misma.

Los inventarios representan bienes destinados a las ventas en el curso normal de los

negocios, para mayor amplitud de las funciones y servicios de los inventarios depende de

la naturaleza y el tipo de empresa, la importancia de los gastos de materiales y bienes de

equipo y organización de la empresa, el control de inventario se realiza con la finalidad de

desarrollar pronósticos de ventas o presupuesto, para así determinar los costos de

inventarios, compras u obtención, recepción, almacenaje, producción, embarque y

28

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DEL PROBLEMA.

2.1CARACTERIZACIÓN DE LA EMPRESA, EN EL CONTEXTO INSTITUCIONAL.

La Ferretería “J & J”, está ubicada en la Vía Quevedo y Juan Montalvo junto a Japan Auto

km. 1 ½, inicio sus actividades en el año de 1996 con un capital de US $ 85.000,00 dólares

americanos, se dedica a la venta al por menor de artículos de ferretería, está obligada a

llevar contabilidad, es importante mencionar que una de las circunstancias que dieron

origen es la necesidad de abastecer con materiales y herramientas a los artesanos,

electricistas, albañiles, entre otros, convirtiéndose desde sus inicios en una de las fortalezas

que mantienen a esta empresa.

La empresa se encuentra conformada por el Gerente Propietario el Sr. Jorge Vivanco, la

Administradora y esposa del propietario la Sra. Janeth Sánchez quien conjuntamente con

su conyugue iniciaron la empresa con tan solo dos perchas y un mostrador teniendo como

principal ventaja el conocimiento sobre artículos de ferretería los mismos que el

propietario adquirió en sus anteriores trabajos, este local fue proyectándose, ampliándose,

abarcando una mayor variedad de productos para convertirse en una gran ferretería como

se conoce hoy en día.

En la actualidad, la Ferretería “J & J”, continúa con sus planes de ampliar aún más su

penetración en el mercado local y a un futuro nacional mediante un servicio al cliente de

29

2.2PROCEDIMIENTO METODOLÓGICO.

2.2.1 Modalidad de la investigación.

La presente investigación tendrá un estudio cuali – cuantitativo, ya que tiene el objeto de

resolver el problema basándose en los datos estadísticos, y al tratarse de dicho fenómeno

social la investigación no es pura, sino que se complementa en ambos paradigmas.

Tiene tendencia cualitativa, porque se tomará en cuenta opiniones de las personas que

forman parte de la organización: gerente, empleados, proveedores y clientes; y, es

cuantitativa porque en un lapso de tiempo se recurrirá a modelos estadísticos y

matemáticos para interpretar los datos obtenidos, cabe señalar que esta investigación tiene

énfasis en lo cuantitativo.

La modalidad de la investigación se basa en estudios bibliográficos y en un trabajo de

campo bibliográfico se utilizó como fuente libros e internet, los diferentes autores que se

señalan son de datos actualizados, los mismos que ayudan alcanzar los resultados de la

investigación sustentada.

2.2.2 Tipos de investigación.

En la presente tesis utilizaremos tres tipos de investigación:

2.2.2.1Investigación de campo.

Este tipo de investigación se realizará en la Ferretería “J & J”, en donde se conocerá las

causas que provocaron el problema, se fundamenta en la entrevista que se realizará al

gerente de la organización con el fin de obtener información, esta investigación se la

fortalecerá con el diseño de una propuesta que mediante su aplicación mejorará su

información financiera.

Para la aplicación de la investigación de campo, se acudió directamente a la empresa, en

30

2.2.2.2Investigación bibliográfica.

Se utilizó esta investigación porque nos sustentamos en diversas fuentes: como textos de

diferentes autores, tesis similares a la investigación y otros documentos con contenido

direccionado al tema, también se utilizaron diferentes medios de comunicación como lo es

el internet; las fuentes de investigación fueron debidamente analizadas y utilizadas, lo que

ayudo a conceptualizar el uso de las variables en la presente investigación.

2.2.2.3 Investigación Descriptiva.

Se aplicó esta tipología porque luego de recolectar la información procedemos a describir

la misma con el fin de interpretar las falencias que existen en la empresa, mediante la

investigación descriptiva se trata de descubrir, establecer y explicar las relaciones que

existen entre las variables tanto dependiente como independiente.

2.2.3 Métodos, técnicas e instrumentos.

Para la presente investigación se aplicó los siguientes:

2.2.3.1Métodos.

El método como un elemento más dinámico del proceso, debe seleccionarse para cada

etapa de la investigación en función del tipo de investigación y con la caracterización

correspondiente.

Es necesario tener presente que ninguna investigación se podrá efectuar con un solo

método.

2.2.3.1.1 Analítico-Sintético.

Este es un método científico, en el que un conjunto de principios, reglas y procedimientos

se aplicó en cada uno de los pasos de la Gestión de Inventarios para generalizar que la

31

2.2.3.1.2 Inductivo-Deductivo.

Analizamos la trayectoria de la información contable a través de sus períodos de la

historia.

2.2.3.2Técnicas.

En base a las necesidades del trabajo investigativo, se ha optado por aplicar las siguientes

técnicas:

2.2.3.2.1 Entrevista.

A través de la aplicación de esta técnica eficaz, se accederá a datos relevantes y

significativos con el fin de analizar las respuestas verbales sobre el tema propuesto,

permitiendo de esta manera aclarar las interrogantes a las dudas; se formulará preguntas de

respuesta abiertas las mismas que conducen a una respuesta de: si, no o con posibilidad de

respuesta limitada, de ser el caso se indagara con el fin de obtener una respuesta más

concreta y así conseguir la mayor información por parte de la empresa.

2.2.3.2.2 Encuesta.

Mediante la aplicación de esta técnica se podrá reunir datos sistemáticamente utilizando un

cuestionario que será diseñado en forma previa, el mismo nos facilitará el proceso de la

tabulación que se realiza a la información obtenida, se ha optado por realizar preguntas de

respuesta cerrada las cuales están acotadas en el cuestionario.

2.2.3.3Instrumentos.

Para facilidad de tabular información, se especifica a continuación los instrumentos

32

2.2.3.3.1 Guía de entrevista.

Es importante recalcar que este instrumento es funcional en una entrevista, se ha optado

por elaborar un modelo de preguntas, el cual permitió recopilar criterios de cada uno de los

entrevistados que forman parte de esta investigación, al aplicar este instrumento se

obtendrá información específica la cual resulta vital para la toma de decisiones.

2.2.3.3.2 Cuestionario de encuesta.

Es un instrumento muy útil para la encuesta, la misma que deberá ser diseñada

cuidadosamente para una máxima efectividad, para lo cual se ha utilizado un listado de

preguntas escritas de preferencia cerradas que se entregó a los encuestados, a fin de que

las contesten igualmente por escrito, las preguntas fueron ajustadas para proporcionar datos

más confiable, y de esta manera se procederá a la tabulación para un futuro análisis.

2.2.4 Población y muestra.

2.2.4.1Población.

Se compone del objeto de la investigación, en este caso serán todas las personas que

integran la empresa, y de ellas se extrae la información requerida para el estudio

respectivo.

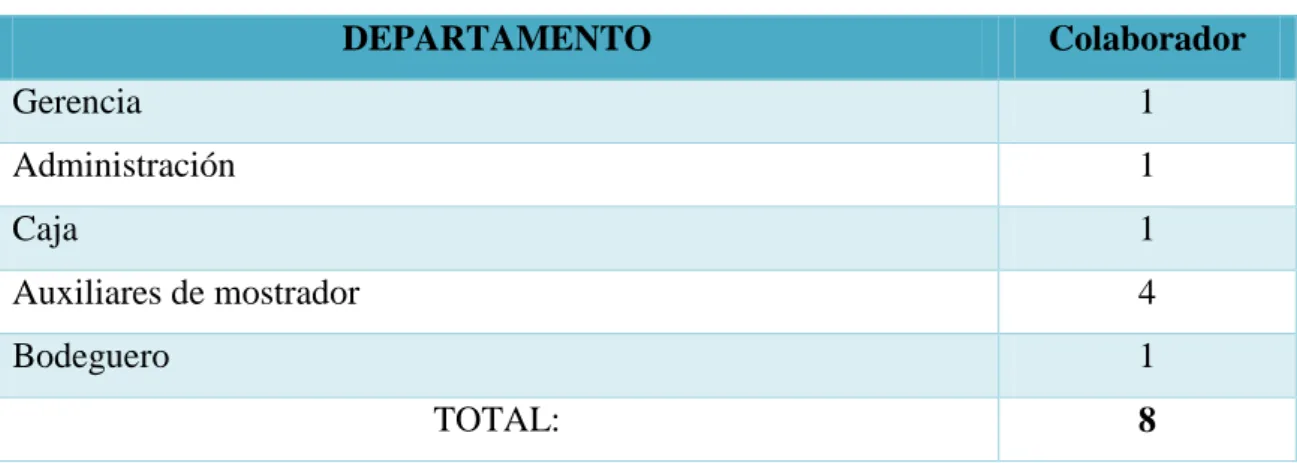

La población que se encuentra en el tema de investigación es:

Cuadro N. 1.- Detalle de empleados de la Empresa.

DEPARTAMENTO Colaborador

Gerencia 1

Administración 1

Caja 1

Auxiliares de mostrador 4

Bodeguero 1

TOTAL: 8

33

2.2.4.2Muestra.

Este estudio pretende saber la opinión de quienes se encuentran involucrados directamente

en el problema que afecta a la empresa, la Ferretería “J & J” no sobrepasa estadísticamente

la población para poder determinar una muestra, motivo por el cual se ha tomado el total

de la población para tener mayor confiabilidad en los resultados.

2.2.5 Interpretación de datos.

A continuación se detalla la aplicación de las técnicas en la presente investigación:

2.2.5.1Entrevista al Gerente de la Ferretería “J & J”.

Se logró contactar de una forma directa con el gerente propietario de la Ferretería “J & J”,

el cual nos facilitó la información en forma global de interés para este estudio.

1ra. Pregunta ¿Cuenta la empresa con un sistema contable?

No, la empresa se ha manejo desde sus inicios de forma manual, ha creado políticas

internas las mismas que con el pasar del tiempo nos ha ido forjando creando la experiencia

con la que hoy cuenta nuestra empresa, cada mes recolectamos toda la información física y

la enviamos a un contador externo el cual nos ayuda a estar al día en el área tributaria.

2da. Pregunta ¿Cuenta usted con manuales de procedimiento para manejos contables en la

empresa?

No, actualmente la empresa no cuenta con manuales contables que nos permitan alcanzar

las funciones básicas de la contabilidad y por ende poder tener un mejor control de la