1

DISEÑO E IMPLEMENTACION DEL CONTROL INTERNO BASADO EN EL MODELO COSO PARA LA UNIDAD PRESCOLAR PERSONITAS S.A.S DE LA

CIUDAD DE BUCARAMANGA

YADIRA MARCELA GUARIN CARDENAS

UNIVERSIDAD AUTONOMA DE BUCARAMANGA-UNAB CONTADURIA PÚBLICA

INFORME DE PRACTICA ACADÉMICA BUCARAMANGA

2018

DISEÑO E IMPLEMENTACION DEL CONTROL INTERNO BASADO EN EL MODELO COSO PARA LA UNIDAD PRESCOLAR PERSONITAS S.A.S DE LA

CIUDAD DE BUCARAMANGA

YADIRA MARCELA GUARIN CARDENAS

TUTOR: C.P. JORGE ENRIQUE MACHADO GALVIS

UNIVERSIDAD AUTONOMA DE BUCARAMANGA-UNAB CONTADURIA PÚBLICA

INFORME DE PRACTICA ACADÉMICA BUCARAMANGA

2018

TABLA DE CONTENIDO

INTRODUCCIÓN ... 9

CAPÍTULO I. PLAN DE TRABAJO ... 10

1.1 TÍTULO ... 10

1.2 DESCRIPCIÓN DEL PROBLEMA ... 10

1.3 OBJETIVOS ... 11

1.3.1 Objetivo General ... 11

1.3.2 Objetivos Específicos ... 11

1.4 ALCANCE ... 12

1.5 JUSTIFICACION ... 12

1.6 ACTIVIDADES A DESARROLLAR ... 13

1.6.1 Actividades Preliminares ... 13

1.6.2 Auditoría en Área Contable ... 14

1.6.3 Evaluación de Control Interno ... 14

1.7 CRONOGRAMA DE ACTIVIDADES... 16

1.8 RECURSOS ... 17

1.8.1 Recursos Tecnológicos ... 17

1.8.2 Recursos Físicos ... 17

1.8.3 Recurso Humano ... 17

1.8.4 Recursos Económicos ... 17

2 CAPTÍULO II ... 19

2.1 DIAGNOSTICO PROCESOS ORGANIZACIONALES DE LA ADMINISTRACION INTERNA DE LA UNIDAD PREESCOLAR PERSONITAS S.A.S 19 2.1.1 Ambiente de Control ... 19

2.1.2 Evaluación de Riesgos ... 19

2.1.3 Actividades de Control. ... 19

2.1.4 Información y Comunicación ... 20

2.2 EVALUACIÓN DEL AREA INTERNA ADMINISTRATIVA, PROCEDIMIENTOS Y RIESGOS ... 20

2.2.1 Matriz de Riesgos. ... 20

2.2.2 Descripción de Procesos con identificación de puntos críticos de

control ... 21

2.3 POLITICAS Y PROCEDIMIENTOS DE CONTROL INTERNO BASADAS EN EL MODELO COSO ... 25

2.3.1 Control Interno Según Modelo Coso ... 25

2.3.2 Origen ... 25

2.3.3 Antecedentes. ... 26

2.3.4 Definición: “El control interno es un proceso: ... 27

2.3.5 Importancia. ... 27

2.3.6 Análisis de las personas que lo llevan a cabo. ... 28

2.3.7 Efectividad. ... 28

2.3.8 Componentes del Control Interno Según Modelo Coso. ... 29

2.3.9 Ambiente de Control ... 30

2.3.10 Evaluación del Riesgo ... 34

2.3.11 Actividad de Control ... 37

2.3.12 Información y Comunicación ... 38

2.3.13 Supervisión y Seguimiento. ... 39

2.4 DISEÑO DE LAS POLITICAS Y PROCEDIMIENTOS DE ACUERDO AL DISEÑO DE CONTROL INTERNO BAJO MODELO COSO AL DEPARTAMENTO CONTABLE Y FINANCIERO DE LA UNIDAD PREECOLAR PERSONITAS SAS. ... 41

2.4.1 Control Interno General ... 41

2.4.2 Control Interno del Efectivo: este refiere los siguientes aspectos ... 42

2.4.3 Control Interno del Pasivo: considera lo siguiente ... 43

2.4.4 Control Interno de las Compras: esta sección incluye los siguientes aspectos... 44

2.4.5 Control Interno de los Documentos y Cuentas por Pagar: ... 44

2.4.6 Control Interno de los Pagos por ... 45

2.4.7 Control Interno de los Gastos ... 45

2.5 IMPLEMENTACION DEL SISTEMA DE CONTROL INTERNO SEGÚN MODELO COSO PARA EL DEPARTAMENTO CONTABLE Y FINANCIERO DE LA UNIDAD PREESCOLAR PERSONITAS S.A.S DE LA CIUDAD DE BUCARAMANGA ... 45

2.5.1 Manual de Procedimientos de Control Interno. ... 46

2.5.2 Concepto de Control Interno en la Unidad Preeescolar Personitas. .. 46

2.5.3 Lineamientos Generales En Materia De Control Interno: ... 47

2.5.4 Objetivo General del Manual de Procedimientos. ... 48

2.5.5 Responsabilidades. ... 48

2.5.6 Procedimiento Ambiente de Control. ... 49

2.5.7 Procedimiento Evaluación de Riesgos. ... 49

2.5.8 Procedimiento Ambiente ... 50

2.5.9 Procedimiento Sistemas de Información ... 50

2.5.10 Procedimiento de Seguimiento ... 50

2.5.11 Información de los Procedimientos a Desarrollarse en el Departamento Contable y Financiero ... 50

2.5.12 Manejo y Contabilización de la Caja Menor ... 55

2.5.13 Manejo y Contabilización de los Bancos. ... 59

2.5.14 Con respecto a los cheques ... 60

2.5.15 Manejo y Contabilización de los Ingresos y Gastos. ... 61

3 CONCLUSIONES Y RECOMENDACIONES ... 63

3.1 CONCLUSIONES ... 63

3.2 RECOMENDACIONES 64

BIBLIOGRAFÍA ... 65

ANEXOS ... 66

LISTA DE FIGURAS

Figura 1. Actividades a Desarrollar ... 13 Figura 2. Modelo de tres círculos ... 14 Figura 3. Diagrama de desarrollo de Control Interno teniendo en cuenta las cuatro etapa ... 15 Figura 4. Componentes del control interno base COSO ... 30 Figura 5. Flujograma de procedimiento de dirección para la Unidad Preescolar Personitas SAS ... 51 Figura 6. Flujograma del registro contable ... 53 Figura 7. Flujograma de realización de arqueo de caja ... 57

LISTA DE TABLAS

Tabla 1. Presupuesto ... 17 Tabla 3. Identificación del personal involucrado en el área administrativa y

contable ... 20 Tabla 4. Matriz de Riesgos ... 21 Tabla 5. Descripción de los procesos llevados a cabo al interior del departamento contable y financiero, e identificación de los puntos críticos de control ... 22 Tabla 6. Evaluación de riesgos del procedimiento para registrar en el sistema .... 54 Tabla 7. Evaluación de riesgos Realizar arqueo de caja ... 58 Tabla 8. Matriz evaluación de riesgos para pagos caja menor ... 59

LISTA DE ANEXOS

Anexo 1. Cuestionario sobre ambiente de control ... 66 Anexo 2. Cuestionario sobre evaluación de riesgos ... 68 Anexo 3. Lista de chequeo estados financieros a cierre de 31 de Diciembre de 2017 ... 69 Anexo 4. Cuestionario sobre actividades de control ... 79 Anexo 5. Cuestionario sobre actividades de información y comunicación ... 80 Anexo 6. Manual de procedimiento para el ambiente de control de la Unidad Preescolar Personitas S.A.S ... 81 Anexo 7. Manual de procedimiento para la evaluación de riesgos de la Unidad Preescolar Personitas S.A.S ... 82 Anexo 8. Manual de procedimiento para las actividades de control de la Unidad Preescolar Personitas S.A.S ... 83 Anexo 9. Manual de procedimiento de los sistemas de información de la Unidad Preescolar Personitas S.A.S ... 85 Anexo 10. Manual de los procedimientos de seguimiento de la Unidad Preescolar Personitas S.A.S ... 86

9

0 INTRODUCCIÓN

El control interno es parte fundamental en una organización, sobre todo porque a partir de este se implementan diferentes técnicas y procedimientos que ayudan con el desarrollo de las actividades de cualquier organización, además de la protección de la información financiera y su administración. En ese contexto, La presente práctica consiste en diseñar una propuesta de un sistema de evaluación y riesgos del negocio basado en la estructura conceptual coso, con la finalidad de obtener datos reales acerca de la situación en la que se encuentra la sociedad Anónima Simplificada Unidad Preescolar Personitas, y así poder determinar controles, y procedimientos para ser aplicados.

Así mismo, la presente investigación se desarrollará en colaboración con la dirección y el departamento del área contable de la institución educativa, fundamentalmente para identificar las posibles amenazas y/o riesgos.

Finalmente, poner en práctica este sistema para pequeña empresa, será fundamental en esta investigación, porque pone en evidencia las necesidades y falencias que presentan este tipo de empresas como la UNIDAD PREESCOLAR PERSONITAS S.A.S, siendo una de las representantes del sector educativo de la región, el cual servirá de guía para mejorar los recursos financieros y contables, a modo de mitigar los riesgos que se presentan según las disposiciones legales establecidas por los organismos de control.

10

CAPÍTULO I. PLAN DE TRABAJO

1.1 TÍTULO

DISEÑO E IMPLEMENTACION DEL CONTROL INTERNO BASADO EN EL MODELO COSO PARA LA UNIDAD PRESCOLAR PERSONITAS S.A.S DE LA CIUDAD DE BUCARAMANGA.

1.2 DESCRIPCIÓN DEL PROBLEMA

De acuerdo a Catuche y Benavides1 un Sistema de Control Interno ayuda en primera instancia a ejercer el control en la mayoría de las organizaciones, de manera que permite desarrollar de manera eficiente y efectiva, sistemas de control que se adapten a los cambios del entorno operativo del negocio, para así mitigar el riesgo hasta niveles aceptables, además de poder ser un modelo de apoyo en la toma de decisiones y el gobierno corporativo de toda organización. A su vez, los conceptos de control interno encontrados en la literatura señalan que se trata de un proceso llevado a cabo por el consejo de administración, la dirección y el resto de personal de una entidad, pues con el diseño del mismo se logra proporcionar un grado de seguridad en cuanto a la consecución de objetivos relacionados con las operaciones, la información y el cumplimiento2.

No obstante, a pesar de tratarse de un modelo ampliamente difundido muchas empresas, especialmente las de tipo micro, pequeñas y medianas empresas se han consolidado a partir de modelos de negocios familiares que en muchas ocasiones elaboran procesos administrativos totalmente empíricos. De hecho, la falta de planeación y control estructurado, genera en este tipo de empresas, riesgos internos y externos como el uso descontrolado de insumos, deterioro de la infraestructura, ingreso de personal no acorde con el perfil del cargo a desempeñar, ingreso de clientes no reportados, bajo control de calidad en los servicios ofrecidos, tarifas descontextualizadas y por supuesto, contar con información desactualizada por falta de un software que permite realizar la gestión de la información.

Desde la anterior perspectiva la UNIDAD PREESCOLAR PERSONITAS S.A.S, siendo una pequeña empresa del sector educación, conformada inicialmente bajo una estructura netamente familiar, no cuenta con un sistema de administración definido pues se ejecutan de manera empírica lo que provoca la acumulación de problemas de control, a tal punto

1CATUCHE, Dayra. BENAVIDES, Sandra. Diseño de un Sistema de Control Interno para la Compañía Logística Internacional S.A.S. Pontificia Universidad Javeriana de Cali. Cali. 2017

2 PWC. Control Interno – Marco Integrado. Disponible en Línea: http://doc.contraloria.gob.pe/Control- Interno/Normativa_Asociada/coso_2013-resumen-ejecutivo.pdf

11

que algunos de estos riesgos son en su mayoría aceptados y otros resultan totalmente desconocidos por la gerencia, lo que impide la buena toma de decisiones.

Adicionalmente, se evidencia riesgo en el manejo contable pues a pesar que el departamento de contabilidad de la UNIDAD PREESCOLAR PERSONITAS S.A.S está conformado por la rectora, contador y una secretaria auxiliar, los registros no se fundamentan en un manual de procesos estructurado, razón por la cual no puede detectar desviaciones de costos y gastos que se facturen diariamente. Desde luego, la rectora reconoce que hay errores de supervisión en gran medida por el desconocimiento de posibles soluciones técnicas.

Finalmente, desde el panorama anterior se propone la siguiente pregunta de investigación

¿Cuál es el diseño COSO adecuado que beneficie la UNIDAD PREESCOLAR PERSONITAS S.A.S en la prevención de los riesgos administrativos y contables?

1.3 OBJETIVOS

1.3.1 Objetivo General

Diseñar e implementar los procesos, controles y evaluar los riesgos del negocio basado en la estructura conceptual COSO para la UNIDAD PRESCOLAR PERSONITAS S.A.S de la ciudad de Bucaramanga.

1.3.2 Objetivos Específicos

1. Realizar un diagnóstico sobre los procesos organizacionales de la administración interna de la UNIDAD PRESCOLAR PERSONITAS S.A.S.

2. Evaluar el área interna administrativa, sus procedimientos y el riesgo a partir del sistema coso.

3. Definir políticas y procedimientos que debe implementar la empresa para su control interno basado en el modelo COSO. Elaboración de manual de procesos.

4. Implementación de las políticas y procedimientos que debe seguir la empresa de acuerdo al diseño del control interno creado bajo el Sistema COSO.

12 1.4 ALCANCE

El desarrollo de esta investigación se estructurará teniendo en cuenta los componentes del control interno: control administrativo y control contable o financiero. El primero se refiere a la autorización de las transacciones por parte de la administración, mientras la segunda comprende el plan de la organización, los procedimientos y registros relacionados con la protección de activos y estados financieros. De esta manera, el estudio pretende sugerir a la gerencia de la institución cómo lograr un control administrativo eficiente, sobre todo en lo que respecta al movimiento caja, bancos, saldos contables, evaluación de egresos; además de la verificación de los egresos de nómina, gastos administrativos, gastos operativos, cartera, entre otros.

1.5 JUSTIFICACION

Desde el punto de vista administrativo la seguridad, manejo, eficacia, desarrollo y procesos de la información de cualquier organización ya sea micro, pequeña, mediana, es relevante para el desempeño y para brindar un valor agregado en el mercado y poder diferenciarse de la competencia. Sobre este aspecto, los Sistemas de Control Interno generan un impacto positivo, en el sentido en que proporcionan mayor integridad e independencia en el manejo del a información, con menos condiciones de riesgos, detección y corrección de controles mal implementados.

En ese contexto, esta investigación se justifica en la medida en que la pequeña empresa de la UNIDAD PREESCOLAR PERSONITAS S.A.S requiere una gestión directa sobre las normas de control interno, el cual le permita evaluar su ambiente, el desarrollo y los procedimientos, además del beneficio no solo para la rectora, el gobierno escolar y el consejo directivo de la institución, sino que los docentes, estudiantes, padres de familia y comunidad en general se verán recompensados puesto que la medida de un Sistema de Control Interno traerá mejoras significativas que se verán reflejadas en la calidad y competitividad.

Ahora, desde el punto de vista práctico esta investigación será un referente para los micro, pequeños y medianos empresarios del sector, a razón de poder brindar una herramienta de trabajo que sirva de modelo de adaptación a todas la necesidades contables y financieras, debido a que se contempla tanto el control contable y administrativo.

Finalmente, el estudio tiene una repercusión académica toda vez que los futuros magister en contadores, puedan poner en contexto futuras investigaciones, ya sea para darle continuidad al tema de interés, o adquirir conocimientos adicionales a manera de ahondar en los conceptos, teorías y prácticas. Adicionalmente, proyectos de estudio de este tipo

13

hacen parte de la base de datos que requieren las universidades como aporte social, académico y científico en el proceso de formación profesional.

1.6 ACTIVIDADES A DESARROLLAR

1.6.1 Actividades Preliminares

Para el diseño de las actividades, se tiene en cuenta la consulta de información que suministre el área contable de la UNIDAD PREESCOLAR PERSONITAS S.A.S, a partir de las siguientes actividades

Figura 1. Actividades a Desarrollar Fuente: autora

Para la determinación de las falencias, se realizará desde el modelo de tres círculos en el que se vislumbra la identificación de los riesgos del negocio: la familia, el negocio y la propiedad de acuerdo a lo descrito por la Figura 2. Dicho modelo según Deloitte3 este modelo supone una interrelación entre las tres áreas descritas, las cuales conllevan a riesgos inherentes en una organización familiar.

3DELOITTE. Riesgos dentro de las empresas familiares. Boletín Gobierno Corporativo. 2013 Entrevistas con los jefes de departamentos

Identificación del personal involucrado en el proceso

Obseración sobre manejo de softwares, registro de cuentas, etc.

Identificación de los posibles riesgos que pueden perjudicar o poner en peligro al desarrollo financiero, contable y administrativo.

Elaboración de cédulas de auditorías

14

Figura 2. Modelo de tres círculos Fuente: Catuche et. al4

1.6.2 Auditoría en Área Contable

Para la identificación de los procesos sobre el registro de las cuentas en caja, bancos u otros, se tendrán en cuenta las siguientes actividades:

1. Comprobar los saldos disponibles a partir del periodo inmediatamente anterior.

2. Revisar las conciliaciones bancarias y verificar la existencia de las mismas de acuerdo a las cuentas existentes.

3. Revisar los egresos para determinar los desembolsos de efectivo 4. Realizar arqueos de caja y cruce de registros manuales y digitalizados 5. Revisar la información de los saldos de cuentas bancarias

6. Elabora pruebas de validación de egresos.

7. Verificar la documentación en lo relacionado a alteraciones u errores con enmendaduras.

8. Revisar órdenes de pago y soportes.

9. Revisar documentación relacionada a préstamos, pagarés u otros.

10. Determinar los niveles de responsabilidad

1.6.3 Evaluación de Control Interno

Para la evaluación del control interno se tendrán en cuenta cuatro etapas, Etapa 1. Corresponde a la planeación del diseño del sistema del control interno.

Etapa 2. Corresponde al diseño e implementación del sistema de control interno. Tanto la etapa 1 como la 2, se desarrollan las actividades que van desde la definición de las

4 DELOITTE. Ibid.

15

normas y actividades, hasta la socialización del mismo a los directivos de la entidad.

Etapa 3. Corresponde a la evaluación a la implementación del modelo estándar de control interno. En esta etapa se evalúa el estado de desarrollo e implementación, además de la definición de las actividades y responsables del diseño.

Etapa 4. Finalmente, la última etapa concibe la reglamentación de monitoreo y supervisión.

En el diagrama de la Figura 3 se resume el diagrama que incluye las cuatro etapas de desarrollo de la evaluación de control interno.

Figura 3. Diagrama de desarrollo de Control Interno teniendo en cuenta las cuatro etapas

16 1.7 CRONOGRAMA DE ACTIVIDADES

CRONOGRAMA Mayo Junio Julio Agosto

Semanas 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 ETAPA 1. FASE INICIAL

Búsqueda de la empresa

Identificación de las necesidades de la empresa

Definición del tema de práctica

Conocimiento y análisis de la empresa

Elaboración plan de trabajo de la práctica profesional

Corrección plan de trabajo

ETAPA 2. DESARROLLO DE LA PRÁCTICA PROFESIONAL

ETAPA DE RECONOCIMIENTO (CUMPLIMIENTO OBJETIVO 1) Entrevista y recopilación de documentos y procesos con el

jefe inmediato.

Identificación del personal involucrado

Diagnóstico de los procesos organizacionales

ETAPA DE ELIMINACIÓN (CUMPLIMIENTO OBJETIVO 2) Comprobación de los saldos disponibles y verificación

ejecución de presupuesto.

Revisión de las conciliaciones bancarias y verificación de

las mismas

Revisión de los egresos para determinar los desembolsos

en efectivo

Realización de arqueos de caja. Cruce de registros manuales y digitalizados.

Revisión de la información de saldos de cuentas bancarias

y movimientos

Elaboración de pruebas de validación de egresos

Verificación de la documentación relacionada con alteraciones u errores con enmendaduras

Identificación de los factores que influyen en los posibles

riesgos sobre el desarrollo financiero y administrativo

ETAPA DE ELIMINACIÓN (CUMPLIMIENTO OBJETIVO 3-4 ) Definición de políticas y procedimientos Basado en modelo

COSO

Diseño de la estructura del sistema de control interno

Basado en el modelo COSO

Implementación del Control Interno de acuerdo al Diseño ETAPA 3. PRESENTACIÓN Y SUSTENTACIÓN

Retroalimentación, corrección y

sustentación

17 1.8 RECURSOS

1.8.1 Recursos Tecnológicos

Fuentes primarias de tipo digitales como bases de datos, repositorios institucionales, software especializados.

1.8.2 Recursos Físicos

Se cuenta con la información contable de la UNIDAD PREESCOLAR PERSONITAS S.A.S, soportes fiscales como: Recibos de matrícula, pensión, balance de registros contables, relación de cartera, certificados de cámara de comercio, resolución de la secretaría de educación, y documentación general suministrada por le dirección del plantel educativo.

1.8.3 Recurso Humano

Se cuenta con la colaboración directa de la rectora de la UNIDAD PREESCOLAR PERSONITAS S.A.S y la contadora de la institución.

1.8.4 Recursos Económicos

En la siguiente tabla se encuentra la descripción del presupuesto dimensionado para la ejecución de la práctica profesional propuesta en este estudio.

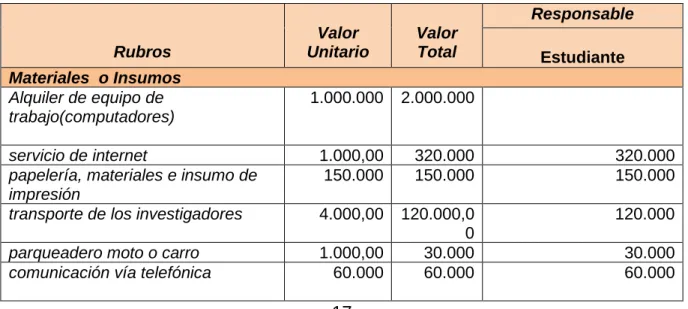

Tabla 1. Presupuesto

Rubros

Valor Unitario

Valor Total

Responsable

Estudiante Materiales o Insumos

Alquiler de equipo de trabajo(computadores)

1.000.000 2.000.000

servicio de internet 1.000,00 320.000 320.000

papelería, materiales e insumo de impresión

150.000 150.000 150.000

transporte de los investigadores 4.000,00 120.000,0 0

120.000

parqueadero moto o carro 1.000,00 30.000 30.000

comunicación vía telefónica 60.000 60.000 60.000

18

subtotal de materiales o insumos 2.680.000 680.000 salidas de campo (desplazamiento y

viáticos)

310.000 310.000 310.000

alquiler de cámara video grafica 300.000 300.000 300.000 subtotal Gastos en campo e

imprevistos

610.000,0

0

610.000

TOTAL 826.000 6.580.000 2.580.000

Fuente: Elaboración Propia

19

2 CAPTÍULO II

2.1 DIAGNOSTICO PROCESOS ORGANIZACIONALES DE LA ADMINISTRACION INTERNA DE LA UNIDAD PREESCOLAR PERSONITAS S.A.S

2.1.1 Ambiente de Control. Se analizó mediante encuestas implementadas a la contadora de la institución educativa como se amplía en el anexo 1, cuyos resultados mostraron que las principales falencias tienen que ver en primera instancia con el hecho que la empresa no cuenta con un código de ética que permita al personal conocer los principios que se deban aplicar en cada proceso de actividades desarrolladas, es decir, la Unidad Preescolar personitas tiene consolidados manuales de políticas y procedimientos para cada uno de los procesos que ejecuta la organización, sobre todo en lo relacionado con el área financiera y contable.

Asimismo, la contadora hace énfasis en la necesidad de iniciar el desarrollo de dichos manuales, necesarios para la ejecución en temas contables, con el fin de mitigar riesgos y agilizar la toma de decisiones. De igual manera, se encontró que no se tienen establecidas las líneas de autoridad y responsabilidad dentro del área, por cuanto solo el representante legal es el que tiene autoridad en todos los niveles de responsabilidad que se ven reflejados por ejemplo en el hecho que en las cuentas bancarias solo esté registrada la firma del representante legal, por lo tanto, no hay estipulados las líneas de autoridad y responsabilidad dentro del área financiera.

2.1.2 Evaluación de Riesgos: en cuanto a este aspecto, luego de implementar un cuestionario a la contadora como se confirma en el anexo 2, además de una lista de chequeo sobre los estados financieros a 31 de diciembre de 2017 (anexo 3), cuya principal falencia encontrada es que la institución toma medidas de elaboración documentos de control y seguimiento del programa de trabajo, exclusivamente para el área académica y no para el área financiera y contable. No obstante, una vez revisado el presupuesto que se lleva ejecutado durante este año y frente al ejecutado en el 2017 se observa que la fuente de ingreso es menor a la del 2017 y los gastos en este año van superando los gastos del año anterior.

2.1.3 Actividades de Control: las actividades de control al igual que las anteriores secciones, fueron verificadas mediante cuestionario aplicado a la contadora como se evidencia en el anexo 4, a partir del cual se corrobora la ausencia de manual de procedimientos para el área financiera, incluso que la institución no implementa actividades de algún tipo para asegurar el cumplimiento de los procesos.

20

2.1.4 Información y Comunicación: finalmente las actividades de información y comunicación de la empresa al igual que los demás aspectos evaluados solo están formalizados para el área educativa, por lo tanto, no existe actividades de control que permitan la distribución de información pertinente. A esto se ahonda el riesgo que las sugerencias, quejas y otra información solo son recogidas y comunidades a las personas que integran la institución, pero solo de carácter académico y no financiero como se observa en los resultados de encuesta del anexo 5.

2.2 EVALUACIÓN DEL AREA INTERNA ADMINISTRATIVA, PROCEDIMIENTOS Y RIESGOS

Antes de presentar la evaluación del área interna, se debe tener en cuenta el departamento contable y financiero de la institución, está conformado por los siguientes cargos que se relacionan a continuación.

Tabla 2. Identificación del personal involucrado en el área administrativa y contable

Directora

La directora de la Unidad Preescolar Personitas SAS, entre sus funciones está dirigir el personal a cargo, maneja los ingresos relacionados con la prestación del servicio, administra recursos y ordena el pago en efectivo ya que no se maneja chequera.

Realiza todas las contrataciones y liquidaciones de personal, pagos y demás compromisos adquiridos. Registra los pagos en Excel para actualizar cartera

.

Contador Público

Realiza los estados financieros mensualmente, realiza los registros contables basada en la información mensual que se envía (soportes), liquida y presenta los impuestos.

Secretaria

Realiza los soportes contables recibos de caja, comprobantes de egreso, registra los pagos en Excel para actualizar cartera archiva y lleva el control de documentos, organiza carpeta de información y envía a la contadora, realiza los cobros a los padres de familia, adicionalmente tiene la parte académica.

2.2.1 Matriz de Riesgos. En la tabla 4 se presenta la matriz de riesgo con respecto a los puntos críticos detectados en el área administrativa y procedimientos de riesgo de la Unidad Preescolar Personitas SAS.

21 Tabla 3. Matriz de Riesgos

2.2.2 Descripción de Procesos con identificación de puntos críticos de control.

Para este aspecto, se llevó a cabo la tabla 5 en la cual se amplía dicha descripción teniendo en cuenta la relación de los puntos críticos con respecto a los procesos, personal que interviene, documentos inherentes al proceso y situación observada.

UNIDAD PREESCOLAR PERSONITAS SAS RIESGO

AMENAZA ALTO MEDIO BAJO

No se hacen conciliaciones bancarias

x

Se observan recibos de ingresos con enmendaduras, alteraciones de consecutivos, gran cantidad de anulados

x

Algunos gastos son registrados con recibos que no cumplen las condiciones para ser registrados.

x

Los recibos son manuales y los registros en un sistema contable llamado GBS, digitados en la oficina de la contadora por una auxiliar ajena a la institución esta situación lleva a presentar grandes errores de registro ya que esta persona no conoce la institución, son procesos que se realizan por separado y no sincronizado.

x

No se realizan arqueos de caja. x

No hay manejo adecuado del efectivo que se recauda directamente

x

El efectivo que se recauda en la Institución en su totalidad no se consigna en

el banco. x

No se utiliza datafono, como medio de pago y seguridad

x

Los documentos que se elaboran como soporte de transacciones no se revisan por personal diferente al que lo elabora.

x

El no tener procedimientos correctos y manual de funciones sobre cada proceso la empresa no cuenta con unos informes razonables de su situación

financiera. x

22

Tabla 4. Descripción de los procesos llevados a cabo al interior del departamento contable y financiero, e identificación de los puntos críticos de control

PROCESOS PERSONAL QUE INTERVIENE

DOCUMENTOS INHERENTES EN

EL PROCESO

SITUACION OBSERVADA

PUNTOS CRITICOS DE CONTROL

Compras Directora Cuentas de cobro comprobantes de egreso Facturas

El procedimiento de Compras se origina por solicitud de la secretaria la

Directora aprueba la compra después de realizar cotizaciones.

No existe una política de pagos a proveedores por ejemplo el

proveedor de útiles de aseo o papelería que son compras mensuales fijas, por lo que siempre las compras se realizan de contado, generando el riesgo de manejo en efectivo de sumas altas de dinero para la realización de las mismas.

Las compras las realiza por medio domiciliario, las compras son realmente mínimas como materiales, útiles de aseo, papelería y los pagos se realizan en efectivo

No existe una

adecuada segregación de funciones para el manejo de las compras, por lo que se corre el riesgo que se realicen compras por un mayor valor a precios más altos en el mercado, lo cual se puede prestar en algún momento para fraudes financieros, en donde un saldo de cuenta o una clase de transacciones hayan podido sufrir

distorsiones que puedan resultar materiales.

El reporte de las compras efectuadas se lleva relacionadas por mes en un archivo Excel y los soportes se hacen llegar a

Contabilidad en periodo de 30 días.

23

Arqueos de Caja

secretaria Comprobantes de egreso recibos de caja de ingresos

cuentas de cobro Facturas

No se realizan procedimientos de arqueos de caja general, con formato establecido.

Los riesgos asociados al arqueo de caja se evidencian cuando al momento de contabilizar los ingresos por el concepto de recaudos, la información validada es la que le suministra directamente la secretaria. En ningún momento se levanta un acta o reporte propio para validar su labor y la transparencia de su gestión.

El efectivo recaudado, se gasta en compras o pago de servicios, en su totalidad; y no se consigna

inmediatamente en el banco ya que no se realizan pagos con cheques o giros.

No existe una función específica asignada que determine qué

funcionario debe ser el responsable de los arqueos de caja periódicos o sorpresivos.

No existe una política definida para la realización de los arqueos de caja en la entidad, pero si exigencia de los soportes de pago o de ingreso con la falencia de verificar consecutivo de numeración.

El efectivo recaudado no se guarda en una caja fuerte dispuesta para este fin, ni en lugares relativamente seguros en la entidad.

24

Ingresos Secretaria Recibos de caja Se observan deficiencias en el proceso de elaboración de los respectivos recibos de caja para el reconocimiento de los pagos de pensión que es el único ingreso que se recibe, en algunos casos los padres de familia consignan en la cuenta bancaria que se destinó para estos ingresos en otras ocasiones pagan directamente en la institución con efectivo

presentándose en ocasiones

enmendaduras ya que se realiza manualmente , información de códigos que son la identificación del estudiante erróneo, existe la pensión plena y con descuento

dependiendo de la fecha y en ocasiones los valores a pagar se registran inadecuadamente .

Los recibos de caja no son revisados por personas diferentes a

quien lo elaboró.

No se entregan copias de recibos de caja a clientes por concepto de

anticipos recibidos.

El recibo es manual permitiendo tener enmendaduras en los recibos muchos de ellos se saltan los

consecutivos, se encuentran

inconsistencias en la elaboración de recibos.

Conciliacione s Bancarias

Secretaria Extractos Bancarios

El procedimiento de conciliaciones bancarias no se realiza en la institución. La falta de políticas claras para el manejo de efectivo, la no entrega oportuna de la información contable al contador, dificultan la

realización de este procedimiento.

Inconsistencias en el manejo de los pagos que dificultan la realización de las conciliaciones bancarias, no existe claridad en la

realización de algunos pagos y consignaciones realizadas por pago de pensiones.

25

Los extractos bancarios son utilizados para determinar los gastos generados en el periodo, así como son intereses que se generan y débitos que realizan como pago de pensiones con el código correspondiente a cada estudiante.

Entrega inoportuna y a destiempo de la

información contable.

Fuente: Autora

2.3 POLITICAS Y PROCEDIMIENTOS DE CONTROL INTERNO BASADAS EN EL MODELO COSO

2.3.1 Control Interno Según Modelo Coso

2.3.2 Origen. Se piensa que el origen del control interno surge con la partida doble que es una de las principales medidas de control. Pero fue probablemente hasta fines del siglo XIX y principios del XX, cuando los hombres de negocios se preocuparon por tomar medidas y establecer sistemas adecuados para la protección de sus intereses.

En la actualidad el control interno de los negocios ha tenido mayor auge debido a la nueva tecnología que ha permitido desarrollar de manera acelerada todos los procedimientos, con la finalidad de obtener mayor dominio en las operaciones de los negocios.

El control interno es un instrumento de eficiencia y no un plan que proporciona un reglamento tipo policiaco o de carácter tiránico, el mejor sistema de control interno es aquel que no daña las relaciones de empresa a clientes y mantiene en un nivel de alta dignidad humana las relaciones de patrón empleado.

“Por lo tanto el control interno se define: como el plan coordinado entre la contabilidad, las funciones de los empleados y los procedimientos establecidos, de tal manera que la administración de un negocio pueda depender de estos elementos para obtener una información segura, proteger adecuadamente los bienes de la empresa como promover la eficiencia de las operaciones y la adhesión a las políticas prescritas por la administración”5

5GÓMEZ Morfin Joaquín. “El Control Interno en los Negocios”. México, Fondo de Cultura Económica, Quinta Edición 2000, pág. 4

26

2.3.3 Antecedentes: el denominado “Informe Coso” sobre control interno publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad de conceptos, definiciones e interpretaciones existentes en torno a la temática referida. El control interno fue sometido a un riguroso estudio por la Comisión de Organizaciones Patrocinadoras de la Comisión Treedway (COSO por sus siglas en inglés).

Plasma los resultados de la tarea realizada durante más de cinco años por el grupo de trabajo que la TREADWAY COMMISSION, NATIONAL COMMISSION ON FRAUDULENT FINANCIAL REPORTING creó en Estados Unidos en 1985 bajo la sigla COSO (COMMITTEE OF SPONSORING ORGANIZATIONS). El grupo estaba constituido por representantes de las siguientes organizaciones:

1. American Accounting Association (AAA)

2. American Institute of Certified Public Accountants (AICPA) 3. Financial Executive Institute (FEI)

4. Institute of Internal Auditors (IIA)

5. Institute of Management Accountants (IMA)

“La redacción del informe fue encomendada a Coopers & Lybrand. Se trataba entonces de materializar un objetivo fundamental: definir un nuevo marco conceptual de control interno, capaz de integrar las diversas definiciones y conceptos que venían siendo utilizados sobre este tema, logrando así que, al nivel de las organizaciones públicas o privadas, de la auditoría interna o externa, o de los niveles académicos o legislativos, se cuente con un marco conceptual común, una visión integradora que satisfaga las demandas generalizadas de todos los sectores involucrados”6

a. Finalidad del Informe.

- Establecer una definición de control interno que responda a las necesidades de las distintas partes.

- Facilitar un modelo en base al cual las empresas y otras entidades, cualquiera sea su tamaño y naturaleza, puedan evaluar su sistema de control interno.

b. Objetivos del control

- La primera categoría se dirige a los objetivos empresariales básicos de una entidad incluyendo los objetivos de rendimiento, rentabilidad y la salvaguarda de los recursos.

- La segunda está relacionada con la elaboración y publicación de estados confiables incluyendo estados intermedios y abreviados, así como la información financiera extraída de dichos estados.

6INVOLUCRADOS. Control Interno Informe COSO. 2018. Disponible en Línea:

http://www.ilustrados.com/tema/2036/Control-interno-Informe-Coso.html

27

- La tercera concierne al cumplimiento de aquellas leyes y normas a las que está sujeta la entidad.

2.3.4 Definición: “El control interno es un proceso:

- Diseñado y efectuado por quienes tienen a cargo el gobierno, la administración y otro personal.

- Que tiene la intención de dar seguridad razonable sobre el logro de los objetivos de la entidad con relación a la confiabilidad de la información financiera, la efectividad y eficiencia de las operaciones, y el cumplimiento con las leyes y regulaciones aplicables7.

Finalmente, el “control Interno se denomina al conjunto de normas mediante las cuales se lleva a cabo la administración dentro de una organización, y también a cualquiera de los numerosos recursos para supervisar y dirigir una operación determinado o las operaciones en general”8

2.3.5 Importancia: El Control Interno es un proceso aplicado en la ejecución de las operaciones, es una herramienta y un medio utilizado para apoyar la consecución de los objetivos institucionales, definido también como un proceso integrado a las actividades operativas de la entidad y es necesario debido a las condiciones que las grandes organizaciones enfrentan.

Su identificación e incorporación en el funcionamiento de la entidad es importante al formar parte de las actividades sustantivas de la empresa, el marco integrado de Control Interno está inmerso en los programas de calidad y es esencial para que estos tengan éxito.

El control interno es de gran importancia pues para obtener resultados de eficiencia, eficacia y economía en la gestión empresarial no se puede ignorar la planeación y la aplicación de un sistema de control interno con los requerimientos necesarios para el logro de dichos objetivos.

7 MANTILLA, Samuel Alberto. “Auditoría Financiera de PYMES”. ECOE Ediciones. Bogotá – Colombia 2008. Pág. 43.

8 BACON, Charles. “Manual de Auditoria Interna”. UTEHA., México D.F 1996. 2da. Edición. Pág. 5

28

2.3.6 Análisis de las personas que lo llevan a cabo: para llevar a cabo el control interno no es suficiente poseer manuales de políticas e impresos, son las personas en cada nivel de organización las que tienen la responsabilidad de realizarlo. El Consejo de Administración, la dirección y los demás miembros de la entidad son los responsables de su implementación y seguimiento, lo realizan los miembros de una organización mediante sus actuaciones concretas y son las personas quienes establecen los objetivos de la entidad e implantan los mecanismos de control.

El control puede aportar un grado razonable de seguridad no la seguridad total a la dirección de una empresa por lo que existen limitaciones que son inherentes a todos los sistemas de control interno, estas limitaciones se deben a que las opiniones sobre las que se basan las decisiones en materia de control pueden ser erróneas.

En tanto las características del control interno se dan si:

1. “Es efectuado por personas, no es solamente un conjunto de manuales de políticas y procedimientos, sino son personas en cada nivel de la organización.

2. Es ejecutado por la gente de una organización a través de lo que hace y dice, la gente diseña los objetivos de la Entidad y establece los mecanismos de control.

3. Afecta las acciones del personal, señalándole sus responsabilidades y límites de autoridad, así como la vinculación entre sus deberes y la forma en que los desempeñan.

4. La alta dirección es responsable de la existencia de un eficiente sistema de control.

5. Los directores tienen la obligación de la vigilancia del control además de que proporcionan directrices y aprueban ciertas transacciones y políticas.

6. Cada individuo dentro de la organización tiene algún rol respecto al control interno.

7. No importa lo bien diseñado y operado que sea un sistema de control; lo más que puede esperarse es que proporcione seguridad razonable.

El efecto acumulado de controles y su naturaleza diversa reducen el riesgo de que no puedan alcanzarse los objetivos

2.3.7 Efectividad. Los sistemas de control interno de entidades diferentes operan con diferentes niveles de efectividad en forma similar, un sistema en particular puede operar en forma diferente en tiempos diferentes, cuando un sistema de control interno alcanza una calidad razonable puede ser efectivo.

“El control interno puede ser juzgado efectivo en cada uno de los tres grupos, respectivamente, si el consejo de administración o la junta directiva y la gerencia tiene

29 una razonable seguridad de que:”9

- Entienden el grado en que se alcancen los objetivos de las operaciones de las entidades.

- Los informes financieros sean preparados en forma confiable.

- Se observen las leyes y los reglamentos aplicables.

Dado que el mismo es un proceso su efectividad es un estado o condición del mismo en un punto en el tiempo. Asimismo, se logra determinar si un sistema de control interno en particular es efectivo: es un juicio subjetivo resultante de una evaluación de si los cinco componentes mencionados están presentes y funcionando con efectividad. Su funcionamiento efectivo da la seguridad razonable en cuanto al logro de los objetivos de uno o más de los logros citados, constituyen criterios para un control interno efectivo.

A pesar de que los cinco criterios deben ser adecuados, esto no significa que cada componente deba funcionar idénticamente o al mismo nivel en entidades diferentes, puede haber algunos ajustes entre ellos dado que los controles pueden obedecer a una variedad de propósitos, aquellos incorporados a un componente pueden cumplir el propósito de controles que normalmente podrían estar presentes en otro componente.

Adicionalmente los controles pueden diferir en el grado en que previenen un riesgo en particular, sin embargo, en combinación con otros pueden lograr un efecto de conjunto satisfactorio.

2.3.8 Componentes del Control Interno Según Modelo Coso.

El Control Interno según modelo COSO consta de cinco componentes relacionados entre sí y están integrados en el proceso de dirección. Estos componentes que se presentan independientemente del tamaño o naturaleza de la organización:

1. Ambiente de control 2. Evaluación de riesgos 3. Actividades de control 4. Información y comunicación 5. Supervisión y seguimiento

Estos elementos generan una agrupación y forman un sistema integrado que va adecuándose conforme a las circunstancias cambiantes del entorno, la función es aplicable a todas las áreas de operación de los negocios, de su efectividad depende que la administración obtenga la información necesaria para seleccionar alternativas y mejor

9SANTILLANA, González Juan Ramón. “Establecimiento de Sistemas de Control Interno, La función de Contraloría”.

Editorial Thomson. Tercera edición, México 2003. Pág. 98

30 los intereses de la empresa.

En la siguiente figura 7, se ve como el entorno de control es aquel en el que las personas desarrollan sus actividades y cumplen con sus responsabilidades, sirve de base a los otros componentes dentro de este entorno se evalúan los riesgos y se establecen las actividades que ayudaran a hacer frente a los riesgos, mientras la información se capta y se comunica por toda la organización, supervisando todo este proceso y modificándolo según las circunstancias.

Figura 4. Componentes del control interno base COSO Fuente: http://controlinternosgsst.blogspot.com/

2.3.9 Ambiente de Control: El entorno o ambiente de control es el conjunto de circunstancias y conductas que conforman el funcionar de una entidad desde la perspectiva del Control Interno es la base de todo sistema de control interno, es decir determina las pautas de comportamiento en una organización e influye en el nivel de concientización del personal respecto del control.

Tiene gran influencia en la forma en que son desarrollados los procesos, se establecen los objetivos y estiman los riesgos, igualmente tiene relación con el comportamiento de los sistemas de información y con las actividades de supervisión.

Dentro de la empresa el ambiente de control es fundamental para el armonioso, eficiente y efectivo desarrollo de cada proceso correspondiente a los diferentes tipos de productos que ofrecen.

31

Ahora, los factores que intervienen en el ambiente de control son:

“Los principales factores del ambiente de control son:

- La integridad y los valores éticos.

- El compromiso a ser competente.

- Las actividades de la junta directiva y el comité de auditoría.

- La mentalidad y estilo operación de la gerencia.

- La estructura de la organización.

- La asignación de autoridad y responsabilidades.

- Las políticas y prácticas de recursos humanos”10

Entre otros factores que constituyen el entorno de control se encuentran la honradez, los valores éticos y la capacidad del personal, la filosofía de la dirección y su forma de actuar, la manera en que distribuye la autoridad y las responsabilidades, organiza y desarrolla profesionalmente a sus empleados, así como la atención y orientación que proporciona el consejo de administración.

Por un lado, se tienen la integridad y valores éticos, donde Los valores representan la base de evaluación que los miembros de una organización, se emplean para juzgar situaciones, actos, objetivos y personas. Estos reflejan las metas reales como las creencias y conceptos básicos de una organización y de una esta manera forma la médula de la cultura organizacional.

Los valores que comparte una empresa actúan como señales del camino que guían las decisiones y las acciones administrativas, edifican el espíritu de equipo e influyen en los esfuerzos generales de la empresa para lograr los objetivos. Es importante tener en cuenta la forma en que son comunicados y fortalecidos estos valores éticos y de conducta, la participación de la alta dirección es clave en este asunto por lo que su presencia dominante fija el tono necesario a través de su ejemplo. Debe tenerse cuidado con aquellos factores que pueden inducir a conductas adversas a los valores éticos como pueden ser: controles débiles o inexistencia de ellos, alta descentralización sin el respaldo del control requerido, debilidad de la función de auditoria, inexistencia o inadecuadas sanciones para quienes actúan inapropiadamente.

Es importante tener en cuenta la forma en que son comunicados y fortalecidos estos

10ESTUPIÑAN, Gaitán Rodrigo. “Control Interno y Fraudes con base en los ciclos transaccionales”. Bogotá- Colombia. Ecoe Ediciones Cía Ltda. 2da. Edición. Pag.28

32

valores éticos y de conducta, la participación de la alta dirección es clave en este asunto por lo que su presencia dominante fija el tono necesario a través de su ejemplo.

Debe tenerse cuidado con aquellos factores que pueden inducir a conductas adversas a los valores éticos como pueden ser: controles débiles o inexistencia de ellos, alta descentralización sin el respaldo del control requerido, debilidad de la función de auditoria, inexistencia o inadecuadas sanciones para quienes actúan inapropiadamente.

Desde luego, el nivel de competencia El nivel de competencia debe reflejar el conocimiento y las habilidades necesarias para llevar a cabo las tareas de cada puesto de trabajo, suele ser función de la dirección que determina el grado de perfección con el que debe llevarse a cabo cada tarea, función que debe desarrollarse teniendo en cuanta los objetivos de la entidad. Así como las estrategias y los planes de la dirección para su consecución. Por otro lado, una entidad puede tener planes bien estructurados y coordinados, organizados con sus actividades lógicamente agrupadas, tener personal capaz y sin embargo es la función de dirección lo que imprime vida a los planes y objetivos de la organización.

Ahora en lo que tiene que ver con la junta directica, consejo de administración y/o comité de auditoría Debido a que estos órganos fijan los criterios que perfilan el ambiente de control, es determinante que sus miembros cuenten con la experiencia, dedicación, compromiso y pensamiento estratégico necesario para tomar las acciones adecuadas e interactúen con los auditores y las autoridades fiscales.

La importancia de su actividad debe someter a discusión abierta los temas difíciles, deberán tener reuniones frecuentes y con oportunidad con el director financiero, auditores internos y externos. La suficiencia y oportunidad en que se facilita la información a los miembros del consejo o comité de auditoría que permitan supervisar los objetivos y las estrategias, la situación financiera, así como los resultados de explotación de la entidad y las condiciones de los acuerdos son significativos.

Por su parte, en lo que tiene que ver con la filosofía administrativa y estilo de operación, cualquier estilo que se adopte Afectan a la empresa en la manera que es gestionada, e incluso, al tipo de riesgo empresarial que se acepta. Una entidad que tiene éxito a la hora de correr riesgos significativos puede tener una perspectiva distinta del control interno que una empresa que haya tenido que enfrentar consecuencias adversas desde el punto de vista económico o administrativo por haberse adentrado en territorios peligrosos.

La filosofía determina la forma como funciona una organización, ésta se refleja en las estrategias, estructuras y sistemas, por lo tanto, es la fuente invisible donde la misión adquiere su guía de acción. El éxito de los proyectos depende del talento y de la aptitud de la alta dirección para cambiar la cultura de la organización de acuerdo a las exigencias del entorno y su conducta convencional de la organización comparte una serie de valores

33

y creencias particulares y éstos a su tiempo influyen en todas sus acciones.

Por lo tanto, la filosofía administrativa por ser aprendida evoluciona con nuevas experiencias y puede ser cambiada si llega a entenderse la dinámica del proceso de aprendizaje.

Asimismo, la estructura organizacional es una estructura intencional de roles que cada persona asume un papel que se espera que cumpla con el mayor rendimiento posible. Su finalidad es establecer un sistema de papeles que han de desarrollar los miembros de una entidad para trabajar juntos de forma óptima y que se alcancen las metas fijadas en la planificación. En la estructura organizativa se requiere que:

✓ Los objetivos sean verificables, precisos y realizables para que sean precisos, deben ser cuantitativos y para ser verificables deben ser cualitativos.

✓ Se tenga una clara definición de los deberes, derechos y actividad de cada persona.

✓ Se fije el área de autoridad de cada persona, lo que cada uno debe hacer para alcanzar las metas.

✓ Se sepa cómo y dónde obtener la información necesaria para cada actividad. Cada persona debe saber dónde conseguir la información y le debe ser facilitada.

Una estructura organizativa eficaz permite la contribución de cada individuo al logro de los objetivos de la empresa y si es eficiente facilita la obtención de los objetivos deseados con el mínimo costo posible. No obstante, Es importante establecer con claridad los nombramientos dentro de la organización, su jerarquía y la delegación de autoridad congruente con las responsabilidades asignadas, deben ser para todas las actividades que se realizan explicándose tanto en los manuales como en las gráficas de organización.

Así mismo trata que las políticas describan las prácticas empresariales adecuadas, conocimientos y experiencia del personal clave, los recursos puestos a su disposición para llevar a cabo sus funciones. Las reglas en las que se basa la asignación de responsabilidades son:

- Cada empleado deberá saber ante quien es responsable.

- Deberá saber de lo que es responsable.

- Tendrá la autoridad correspondiente a sus responsabilidades.

- Será responsable ante una sola persona.

- No deberán ser responsables muchos empleados ante una misma persona.

34

Finalmente, para que el funcionamiento de un sistema de control interno sea adecuado es recomendable además de una buena organización contar con una buena selección de personal con suficiente capacidad y experiencia para desarrollar y cumplir con los procedimientos establecidos.

Si las actividades diarias están en manos de personal no capacitado o idóneo, el sistema de control interno no podrá cumplir con su objetivo. Las prácticas aplicadas en el campo de los recursos humanos indican a los empleados los niveles de integridad, comportamiento ético y competencia que se espera de ellos.

Es indispensable que el personal esté preparado para hacer frente a nuevos retos a medida que las empresas se enfrentan a cambios y se hacen más complejas, debido en parte a los rápidos cambios que se están produciendo en el mundo de la tecnología y al aumento de la competencia, por esto el proceso de formación debe ser continuo.

Por último, el Ambiente de control es la base o armazón de todo sistema de Control Interno, determina las pautas de comportamiento en la organización e influye en el nivel de concientización del personal respecto del control, no obstante, su trascendencia radica en que como conjunción de medios, operadores y reglas previamente definidas traduce la influencia de varios factores en el establecimiento, fortalecimiento o debilidad de políticas y procedimientos en una organización.

2.3.10 Evaluación del Riesgo: El riesgo se define como la probabilidad de que un evento o acción afecte adversamente a la entidad su evaluación implica la identificación, análisis y manejo de los riesgos que pueden incidir en el logro de los objetivos del control interno de la entidad; estos riesgos incluyen eventos o circunstancias que pueden afectar el registro, procesamiento y reporte de información.

“La identificación y análisis de riesgos, es relevante para el logro de los objetivos y la base para determinar la forma en que tales riesgos deben ser manejados, así mismo, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos asociados con los cambios, tanto los que influyen en el entorno exterior de la organización como en el interior de la misma”11

En toda entidad es indispensable el establecimiento de objetivos tanto globales de la organización como de actividades relevantes obteniendo con ello una base sobre la cual sean identificados y analizados los factores de riesgo que amenazan su oportuno

11 GERENCIE.COM. El informe COSO. 2018. Disponible en Línea: https://www.gerencie.com/el- informe-coso.html

35 cumplimiento.

Esta activad de auto-evaluación que practica la dirección deber ser revisada por los auditores internos o externos para asegurar que los objetivos tengan un enfoque, alcancen y sus procedimientos hayan sido apropiadamente ejecutados. La evaluación de riesgos puede realizarse desde dos perspectivas:

➢ Probabilidad de ocurrencia e impacto, considera que la evaluación se debe realizar tanto para riesgos inherentes como residuales.

➢ La metodología de evaluación de riesgos comprende una combinación de técnicas cualitativas y cuantitativas.

Los aspectos sobresalientes de este componente, son:

Objetivos. Es de gran importancia este componente en cualquier organización debido a que representa la orientación básica de todos los recursos y esfuerzos y proporciona una base sólida para un control interno efectivo. La fijación de objetivos es el camino adecuado para identificar factores críticos de éxito, la gerencia tiene la responsabilidad de establecer criterios para medirlos y prevenir su posible ocurrencia a través de mecanismos de control e información.

A pesar de su diversidad, los objetivos pueden agruparse en tres categorías:

1. Objetivo de Cumplimiento: Están dirigidos a la adherencia de leyes y reglamentos, así como también a las políticas emitidas por la administración, dependen de factores externos (tales como la reglamentación en materia de medio ambiente), y tienden a ser parecidos en todas las entidades, en algunos casos, en todo un sector.

2. Objetivo de Operación. Son aquellos relacionados con la efectividad y eficacia de las operaciones de la organización, incluyendo los objetivos de rendimiento, rentabilidad y la salvaguarda de los recursos contra posibles pérdidas.

3. Objetivo de Información Financiera. Se refieren a la obtención de información financiera confiable, y a la prevención de la falsificación de la información financiera publicada.

Entonces, La identificación y el análisis de riesgos es un proceso interactivo, continúo y constituye un componente fundamental de un sistema de control interno eficaz; la dirección debe de examinar detalladamente los riesgos existentes a todos los niveles de la empresa, y tomar las medidas oportunas y gestionarlos.

Para ello, la organización debe establecer un proceso suficientemente amplio, que tome

36

en cuenta sus interacciones más importantes entre todas las áreas y de éstas con el exterior, considerando dos niveles importantes de los riesgos, y son:

1. A nivel de empresa. Los riesgos pueden ser la consecuencia tanto de factores externos como internos, como se exponen a continuación:

Externos: los avances tecnológicos, necesidades y expectativas de los clientes, la competencia, nuevas normas y reglamentos, cambios políticos, económicos y sociales.

Internos: las averías en los sistemas informáticos, los cambios en las responsabilidades de los directivos, un consejo de administración débil, calidad de los empleados y los métodos de motivación, entre otros.

2. A nivel de actividad: Además de identificar los riesgos a nivel empresa, éstos deben ser identificados por cada actividad de la empresa, el tratar los riesgos a nivel de actividad ayuda a enfocar la evaluación de los riesgos en las unidades o funciones más importantes del negocio, como ventas, producción, mercadotecnia, investigación y desarrollo, entre otras.

Después de que se hayan identificado los riesgos a nivel entidad y actividad, ha de llevarse a cabo un análisis de riesgos, las metodologías de análisis de riesgos pueden variar, principalmente porque muchos riesgos son difíciles de cuantificar, sin embargo, el proceso que puede ser más o menos formal, normalmente incluirá:

▪ La estimación de la importancia del riesgo y sus efectos.

▪ La evaluación de la probabilidad de ocurrencia.

▪ El establecimiento de acciones y controles necesarios.

▪ La evaluación periódica del proceso anterior.

Una vez analizadas la importancia y la probabilidad de un riesgo, la dirección debe estudiar la mejor forma de gestionarlo, para ello, debe aplicar su juicio en base a ciertas hipótesis acerca del riesgo, además de efectuar en análisis de los costos en los que puede incurrir para reducir el riesgo. Sin embargo, es necesario tener en cuenta que se puede manejar cambios pues resulta de vital importancia debido a que está enfocado a la identificación de los cambios que pueden influir en la efectividad de los controles internos. Tales cambios son importantes ya que los controles diseñados bajo ciertas condiciones pueden no funcionar apropiadamente en otras circunstancias.

El manejo de cambios debe estar ligado con el proceso de análisis de riesgos comentado anteriormente y debe ser capaz de proporcionar información para identificar y responder