Fiscalidad de la crisis y crisis fiscal: el sistema

LA CrISIS FISCAL 18

- El impacto de la crisis en la recaudación tributaria 18

- La recaudación tributaria en el período 2009-2017 20

- El impacto de la crisis en la recaudación: una comparación

En el mismo periodo, la agregación disminuyó sólo 9 décimas si consideramos la media de la UE-28, con variaciones mínimas en la mayoría de los países. Esta situación se refleja en la posición que ocupa España en el ranking fiscal de la UE en el ejercicio 2016.

FISCALIDAD En tIEMPoS DE CrISIS: PrInCIPALES rEForMAS

- El período 2007-2009 26

- El período 2010-2014 28

- El período 2015-2017 31

Esta norma supuso también un correspondiente cambio en el IS regulado por el Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se reformó la legislación tributaria con el fin de unificar las distintas normas acaecidas desde la aprobación de la Ley 43./1995, de 27. Diciembre. Al mismo tiempo, se suprime la bonificación en la cuota de 400 euros para los perceptores de rendimientos del trabajo personal y de la actividad económica, aprobada en 2008.

A MoDo DE ConCLuSIÓn 33

El período de referencia es 2004-2016 en el caso de la recaudación, y proporciona información sobre los tipos hasta 2018. El gráfico 2.3 muestra la importancia relativa de los principales componentes de la carga fiscal en la UE. En el ámbito de la fiscalidad ambiental, España se encuentra a la cola de la UE en su desarrollo.

Finalmente, existe una administración integrada que también se encarga de la gestión de los impuestos cedidos que actualmente gestionan las comunidades autónomas. El endeudamiento de las comunidades autónomas: límites y problemas en el contexto de la crisis económica. CAPÍTULO VI: AJUSTES E IMPACTO DE LA CRISIS EN EL GASTO SOCIAL DE LAS COMUNIDADES AUTÓNOMAS.

37

La reforma fiscal necesaria 49

El Informe de 2014 de la Comisión de Expertos sobre la Reforma del Sistema Tributario Español (Lagares, 2014) preveía principios muy similares. En concreto, consideramos que la reforma debe considerar el sistema tributario en su conjunto y debe basarse en la promoción de la neutralidad, la sencillez, el crecimiento económico y garantizar una recaudación suficiente, contribuyendo al desarrollo económico y a la igualdad de un estado. derecho social y democrático2.

En concreto, se trata de datos sobre recaudación y tipos impositivos nominales en los países seleccionados de la Unión Europea. En concreto, se proporcionan datos sobre tipos impositivos y recaudación fiscal total.

EL SIStEMA IMPoSItIVo ESPAÑoL. ProPuEStAS DE rEForMA 64

- Algunas peculiaridades del sistema impositivo español 64

- Propuestas de reforma 66

Los problemas con la recaudación del IVA se observaron en la mayoría de los socios de la UE-15. Análisis comparativo del Impuesto sobre la Renta de las Personas Físicas en los países de la Unión Europea.

ConCLuSIonES 74

Diseño institucional, descentralización

LA ADMInIStrACIÓn trIbutArIA En LA ÉPoCA

La digitalización tiene consecuencias de gran alcance en muchos ámbitos de la economía, como el sistema educativo, el mercado laboral, los mercados financieros y los gobiernos, y lógicamente también afecta la política tributaria y los sistemas tributarios internacionales (Fuest, 2018). Una cuestión fundamental que determina los sistemas tributarios es la asimetría que se produce entre los contribuyentes y la Administración Tributaria en la información disponible (Slemrod, 2015). En marzo de 2017, el G20 encargó a la OCDE la preparación de un informe sobre las implicaciones de la digitalización en la fiscalidad, informe cuya publicación está prevista para 2020, cuyo primer borrador se presentó en abril de 2018 con la aprobación de más de 110 miembros de los países que cooperan en el marco de BEPS.

EL DISEÑo DE LA ADMInIStrACIÓn trIbutArIA En ESPAÑA 84

- El grado de autonomía tributaria en el sistema común

- El papel de las CC.AA. de régimen común en la Administración

- La autonomía tributaria 87

- La descentralización como laboratorio de ideas 89

- El papel de las CC.AA. de régimen común en la Administración

- El sistema de financiación autonómico: la asimetría

En el ámbito de los recursos humanos y materiales, especialmente en informática y tecnologías de la información, tampoco se ha producido un uso efectivo. En la Unión Europea, el incumplimiento de la estabilidad ya había condenado el marco jurídico de estabilidad presupuestaria. Derecho de la Unión y Tratado de Estabilidad, Coordinación y Gobernanza en la Unión Económica y Monetaria.

ConCLuSIonES 94

Crisis y recuperación de la estabilidad

LoS ProbLEMAS DE LA “ConStItuCIonALIZACIÓn”

- La imperfecta constitucionalización de la estabilidad presupuestaria 105

- La no constitucionalización de la estabilidad financiera 106

En cuanto a las instituciones creadas para apoyar el sistema, en el caso de la estabilidad financiera, ésta queda en manos del Banco Central Europeo (BCE) y del Sistema Europeo de Bancos Centrales (ESBC), que gestionan el sistema. la política monetaria. En el extremo, la lógica del sistema de rescate, por definición excepcional y limitado en el tiempo, cuando cruza la lógica de la estabilidad presupuestaria, acaba poniéndolo en riesgo. Y esto a pesar de que la propia arquitectura de la supervisión financiera se explica por la estabilidad.

AuGE, CAíDA Y rECuPErACIÓn DE LA DISCIPLInA

El marco jurídico para la estabilidad presupuestaria europea se reformó en 2005 y, sustancialmente, entre 2011 y 20139. No es exagerado concluir que, a pesar de la reforma de la ley de presupuesto general (estatal), no se ha creado una cultura de estabilidad generalizada, lo que habría requerido un examen de los procesos presupuestarios, una reforma del Tribunal de Cuentas, lo que abordaría la estructura del ingreso, o el sistema de financiamiento regional (Ruiz Almendral, 2008 y 2012). LAS FALLAS DEL SISTEMA Y LA ESTABILIDAD FINANCIERA COMO MEDIO PARA LOGRAR LA DISCIPLINA PRESUPUESTARIA.

LAS QuIEbrAS DEL SIStEMA (2010-2012) Y LA EStAbILIDAD

- La construcción y aplicación del sistema de rescates 114

- De la estabilidad presupuestaria a la (tímida) coordinación

Entonces se produce una especie de reactivación de la estabilidad presupuestaria, de la mano del sistema de rescate. La última reforma fue consecuencia directa de la aplicación del procedimiento de déficit excesivo en el que España todavía está inmersa. De la estabilidad presupuestaria a la (tímida) coordinación de la política económica: el Semestre Europeo política económica: el Semestre Europeo.

ConCLuSIonES: CLAVES PArA LA rEorDEnACIÓn

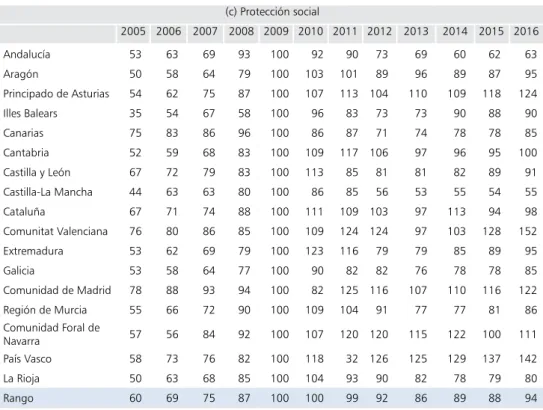

Como ya hemos visto en el caso del gasto del gobierno central, cuando las condiciones económicas se deterioran gravemente, la recaudación de impuestos por las comunidades autónomas VI. CAPÍTULO: AJUSTES E IMPACTOS DE LA CRISIS EN EL CONSUMO SOCIAL DE LAS COMUNIDADES AUTÓNOMAS. a) Millones de euros y porcentaje del PIB. España es un estudio de caso muy relevante para analizar las consecuencias políticas de la descentralización.

LA DIMEnSIÓn Y LA EStruCturA DE nuEStro

- Sobre la extensión de nuestro sector público 127

- La Administración descentralizada 129

- La organización de la Administración Local 132

- Las entidades instrumentales y su creciente diversificación 135

Por ejemplo, en el conjunto de la administración estatal y sus organismos autónomos en 2017, más del 66% del personal tenía más de 50 años y solo el 0,77% tenía más de 50 años. Del mismo modo, más allá de las formas de cooperación con las autoridades locales, la administración estatal y las comunidades autónomas deberían ejercer un control más efectivo sobre la actuación de los municipios -especialmente en el ámbito urbanístico- y las diputaciones provinciales, con el fin de evitar ilegalidades y conflictos. . corrupción. Hoy en día hay registradas casi 900 fundaciones de este tipo, de las cuales sólo 36 dependen de la administración estatal.

LA GEStIÓn DE PErSonAL 137

Cabe señalar que, al menos en la Administración del Estado (pero no en las entidades instrumentales que de ella dependen: organismos autónomos, sociedades, sociedades, fundaciones…), la mayoría de los designados para ocupar tan altos cargos (subsecretarios, directores de generales y asimilados) deberán tener la condición preliminar de funcionarios públicos del grupo superior (Ley 3/2015, de 30 de marzo). A esto hay que sumar, en lo que respecta al resto de empleados públicos –o a la gran mayoría–, algunos defectos en el modelo de contratación. Por otro lado, la remuneración de los empleados públicos de nivel inferior, incluidos los recién contratados, suele exceder la de puestos equivalentes en empresas privadas.

ALGunoS ProbLEMAS DE FunCIonAMIEnto 144

La reforma de la Administración para evitar la inercia y la burocracia excesivas también contribuyó a mejorar la regulación, reducir las cargas administrativas y agilizar los procedimientos administrativos; No hay duda de que con las últimas reformas –resultado de la conversión de diversos lineamientos– se han logrado logros notables. Sin embargo, queda mucho por hacer para lograr una contratación pública eficiente y no discriminatoria en todos los niveles de la Administración.

LoS ProbLEMAS DE ControL DE LAS ADMInIStrACIonES

El problema es que la ley sobre los fundamentos de la regulación local ha reducido drásticamente las posibilidades de control interadministrativo y las competencias de la administración estatal y de las comunidades autónomas para suspender actos locales ilegales. Esta es una interpretación controvertida que merece reconsideración, ya que la ambigüedad de la Ley de Bases del Régimen Local en este punto permite una exégesis diferente (Dedentado, 2009). Esto es fundamental porque, además, el control judicial de la administración en nuestro país no es todo lo efectivo que cabría esperar.

LAS rEForMAS nECESArIAS 152

Un ejemplo del poder discrecional del gobierno español lo encontramos en el programa de recualificación profesional para personas que han agotado su protección por desempleo (subsidio de 426 euros al mes), creado por el gobierno socialista (RDL 1/2011) y prorrogado varias veces por el Gobierno central del PP (aunque con requisitos de entrada más estrictos). Son excepciones a esta regla general y por tanto, con mayor gasto principal en el último año de la serie, las Comunidades Autónomas. Si los políticos temen ser castigados en las elecciones, tendrán incentivos para no desviarse de las preferencias de la mayoría cuando estén en el poder.

Ajustes e impactos de la crisis sobre

CrISIS Y rEACCIÓn: DEL EStíMuLo CoorDInADo

- Marco general 158

- La reacción del Gobierno de España: medidas generales 159

- La reacción de las CC.AA.: ajustes y condicionalidad 164

Por convención, el inicio de la crisis financiera internacional puede situarse en el verano de 2007, con la incertidumbre derivada de los préstamos hipotecarios "basura" (subprime) en Estados Unidos. 4 Enmarcado en el plan de fomento de la economía y el empleo o, en su forma abreviada, plan E. De las 170 observaciones individuales, sólo 55 cumplen el objetivo correspondiente, menos de un tercio23.

- Sanidad 171

- Educación 172

- Atención a la dependencia y servicios sociales 174

En las universidades públicas, las medidas estaban claramente dirigidas a reducir los costos de personal, entrando así en una visión frontal de la "doble autonomía" de las instituciones académicas superiores, tanto interna (con reconocimiento constitucional) como KK.AA., en la medida en que son las Administraciones encargadas de competencias en materia educativa. Todas estas medidas del Gobierno central tienen consecuencias financieras evidentes para el presupuesto de gastos de las Comunidades Autónomas, pero también afectan a la valoración de los ingresos, sobre todo, por la nueva regulación de los precios de las universidades públicas. En esta variedad de actuaciones merece una mención expresa el tratamiento de la participación de los beneficiarios (Barriga et al., 2013; Del Pozo-Rubio, Pardo-García y Escribano-Sotos, 2017).

AProXIMACIÓn CuAntItAtIVA AL rECortE 176

La falta de claridad de responsabilidades resultante de la fragmentación del poder en los estados descentralizados es un problema para el funcionamiento de las democracias representativas porque debilita el principal mecanismo de control de los gobernantes: el control electoral. En el cuarto apartado, se compara descriptivamente el conocimiento sobre la división de poderes en 2012 y 2018 y extraemos algunas conclusiones sobre el impacto de la crisis en la asignación de responsabilidades. Una de las cuestiones fundamentales para el éxito de la descentralización es que se promueva la rendición de cuentas, o al menos no se debilite.

ConCLuSIonES 182

Descentralización y control electoral

LAS ProMESAS DEMoCrÁtICAS DE LA DESCEntrALIZACIÓn 188

Sin embargo, un análisis comparativo de la práctica de las instituciones en sistemas de gobierno multinivel muestra que los resultados de estas reformas están lejos de las promesas que las impulsaron. Por ejemplo, si un individuo no está seguro de quién es responsable de los resultados de la economía, puede resolver esta falta de información escuchando lo que dice su partido preferido. De esta manera, la descentralización también permite la activación de sesgos grupales al evaluar y atribuir responsabilidades por los resultados de las políticas.

LA DESCEntrALIZACIÓn En ESPAÑA Y LA AtrIbuCIÓn

Los resultados indican que los ciudadanos tienen un mejor conocimiento de las competencias del estado y de los municipios, mientras que no. ¿Cuáles podrían ser las consecuencias para el control gubernamental de las diferencias entre territorios? Finalmente, y siguiendo este razonamiento, el caso de las sociedades intermedias -las mixtas- proporciona las peores condiciones para el control de los gobiernos regionales.

APrEnDIZAJE En LA AtrIbuCIÓn DE rESPonSAbILIDADES 198

Como resultado, el porcentaje de éxito de las políticas que están en manos de los gobiernos regionales es menor. Otra hipótesis es que la distribución de responsabilidad observada en 2018 es consecuencia del efecto de sesgos políticos individuales. A continuación exploro esta hipótesis con datos de 2018, utilizando como variable dependiente la asignación de responsabilidades en dos políticas que están en manos de los gobiernos regionales: salud y educación.

SESGoS PoLítICoS En LA AtrIbuCIÓn 200

EFECtoS SobrE EL Voto 202

ConCLuSIonES Y LECCIonES PArA LA rEForMA 205

Evaluación de políticas públicas

ContEnIDo Y PAPEL DE LA EVALuACIÓn

- Técnicas al servicio de la evaluación 215

ALGunAS EXPErIEnCIAS DE rEFErEnCIA En EL ÁMbIto

- Reino Unido 217

- Estados Unidos 218

- Suecia 221

- Alemania 223

- Canadá 224

- Australia 226

LA SItuACIÓn DE LA EVALuACIÓn En ESPAÑA 228

- La Intervención General de la Administración del Estado 230

- El Tribunal de Cuentas 232

- La extinta AEVAL 233

- El Instituto para la Evaluación de Políticas Públicas 235

LínEAS DE ACtuACIÓn QuE DEbEn orIEntAr LA rEForMA 236