Entre ellos, los más destacados son el tratamiento del IVA, la imputación de impuestos en el caso del total de bonos estatales, la introducción del déficit APC como referencia para evaluar los equilibrios regionales y el tratamiento de los flujos entre la UE y España. El primero de ellos incluye la contribución neta de APC a la UE, obteniendo una referencia para su realización.

IVA 108 1. Evaluación del IVA

Este libro constituye una versión ampliada de este estudio, que incluye con mayor detalle la información utilizada en el cálculo de los saldos de las balanzas fiscales y tiene como objetivo principal mejorar el sistema de imputación regional de ingresos y gastos del público central. Administración. De las respuestas a estas preguntas se obtienen los saldos de las balanzas fiscales 1.

Enfoques para la elaboración de balanzas fiscales

Por ello, hacen un ajuste a los ingresos para tener en cuenta las irregularidades de la ubicación. El segundo enfoque, novedoso en España, aplica la teoría de la incidencia a la renta con diferentes supuestos, y el principio del beneficio sobre los costes, cambiando el criterio del coste localizado en el caso de activos indivisibles.

Ámbito territorial e institucional

Cabe señalar que el trabajo citado de Colldeforns y Maluquer (1994) también tiene en cuenta los flujos con la Unión Europea. Para el conjunto de España, el número de estudios realizados sobre la administración pública central (Estado, organismos autónomos y seguridad social) a nivel institucional es muy reducido.

Delimitación institucional

Delimitación de operaciones

En otros estudios, como veremos más adelante, determinadas operaciones se omiten de la cuenta de ingresos y gastos de la APC. Por lo tanto, se excluyen los saldos de las cuentas de APC, como el valor agregado bruto o la capacidad o necesidad de financiamiento.

Delimitación temporal

Delimitación espacial

Esto hace que el saldo fiscal sea favorable en la región de contribución y desfavorable en la región en la que se reciben los beneficios. Una parte importante de estos saldos, como se puede comprobar cuando se realiza el análisis por grupos de edad, se refiere a personas mayores de 60 años. En el extremo opuesto se encuentra el País Vasco, con el mayor saldo migratorio negativo y donde es significativo el número de personas mayores de 60 años que emigran a otras comunidades autónomas.

El tratamiento de las cotizaciones es más complicado y no se abordará en este artículo, ya que su solución requeriría la disponibilidad de información altamente desagregada sobre las prestaciones de seguridad social, así como la construcción de largas series de saldos fiscales.

Criterios de incidencia de ingresos y gastos

Al analizar el impacto de los impuestos, distinguimos las siguientes categorías principales: impuestos sobre la renta, impuestos corporativos, impuestos al consumo y contribuciones a la seguridad social. Por nuestra parte, haremos una breve presentación sobre el abordaje teórico del tema, sobre la divisibilidad de los gastos y sobre los criterios de asignación. Según Musgrave, las opciones de beneficio y pago para la asignación de gastos son insatisfactorias.

En el primero de estos métodos, el gasto se asigna a los agentes que son destinatarios directos de los pagos realizados por las Administraciones Públicas. En principio, en un enfoque integrado parece razonable exigir que el criterio de incidencia del ingreso sea consistente con el criterio de distribución del gasto. De modo que el criterio de incidencia efectiva del ingreso debe ir acompañado del criterio de rentabilidad.

En el estudio de Martínez (1997) se adopta el criterio de carga para la distribución del ingreso y el criterio de flujo o impacto para la imputación de gastos.

Criterios específicos

- Introducción

- Ingresos tributarios del Estado

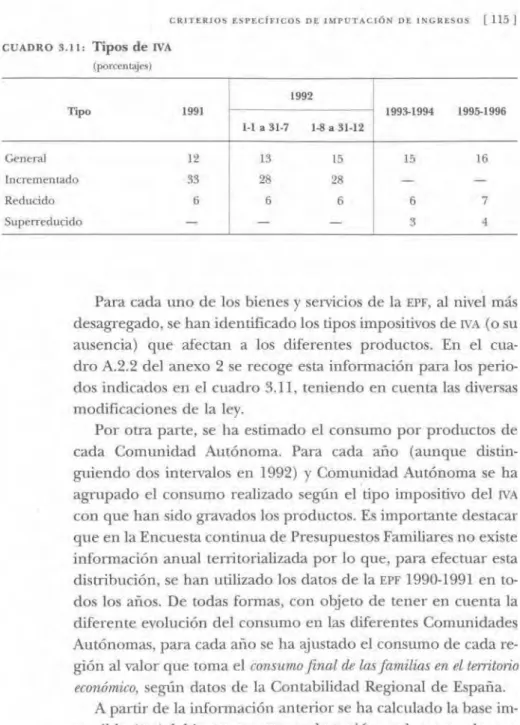

- Impuesto sobre la Renta de las Personas Físicas (IRPF) En el cuadro 3.5 se recoge el porcentaje que supone el IRPF

- Impuestos especiales

- Impuestos sobre importación

- Otros ingresos e impuestos tributarios

- Ingresos tributarios

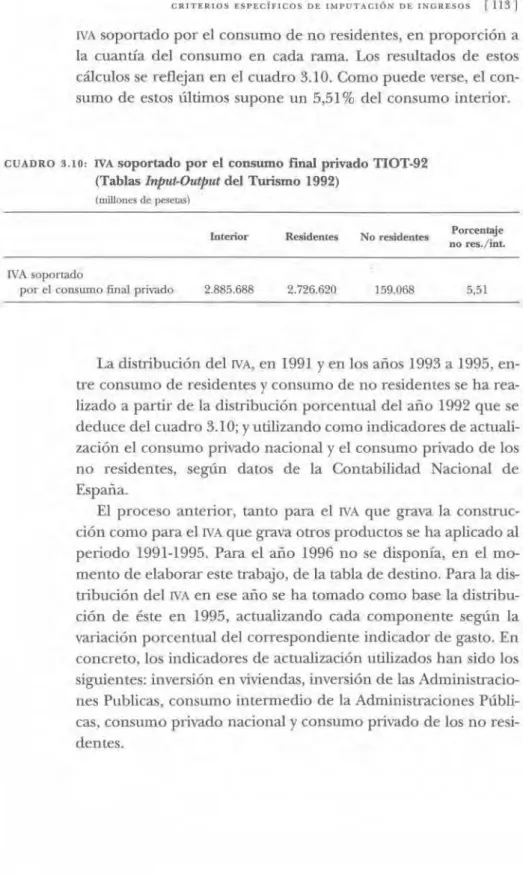

El cuadro 3.4 muestra la comparación de los ingresos tributarios de la PAC y la AEAT. Utilizamos la TIOT-92 para asignar la participación de no residentes en el consumo de bebidas. El cuadro 3.13 refleja el consumo final directo (es decir, mediante compras en tiendas) de residentes y no residentes.

Como se puede observar en el cuadro 3.15, el consumo de no residentes es el 7,72% del consumo total de licores. El consumo de bebidas alcohólicas de los hogares no residentes se ha actualizado de acuerdo con la información sobre el consumo de no residentes en el ámbito económico de la Contabilidad Nacional de España. Para imputar la participación de no residentes en el consumo de hidrocarburos se utilizó la TIOT-1992, al igual que en el caso de los impuestos a las bebidas alcohólicas.

Como variable de imputación se ha utilizado el consumo final de los hogares de las cuentas regionales de España. La Tabla A.2.7 del Anexo 2 muestra la distribución regional de la colección teórica por este concepto. Para el resto de figuras impositivas la variable de imputación ha sido el consumo final de los hogares.

Ingresos tributarios de las Administraciones de la Seguridad Social: las cotizaciones sociales

Las cotizaciones sociales constituyen el ingreso más importante de las administraciones públicas en el período de referencia. El cuadro 3.21 proporciona información sobre la evolución de las cotizaciones sociales reales clasificadas por tipo. Las cotizaciones sociales pueden verse como una especie de impuesto sobre el factor trabajo.

En el caso de las cotizaciones al régimen especial de los trabajadores del hogar, de los empresarios que son administraciones públicas y de los asalariados, la hipótesis es que la carga recae sobre los trabajadores. En las cotizaciones de otros empresarios (es decir, excluyendo a las administraciones públicas y a los empresarios del régimen de asalariados nacionales), consideramos inicialmente dos alternativas. En las cotizaciones de autónomos y desempleados la carga recae naturalmente sobre los cotizantes correspondientes, ya que la recaudación se toma como variable de imputación.

Finalmente, en las aportaciones a mutuas de funcionarios se aceptó la hipótesis de que la carga recae sobre los afiliados, utilizando como variable de imputación el número de afiliados.

Otros ingresos

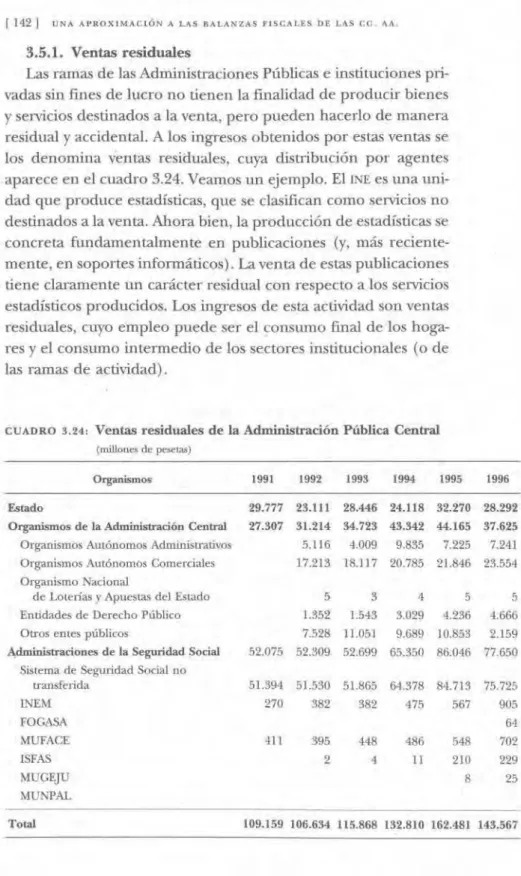

- Ventas residuales

- Pagos parciales

- Transferencias corrientes diversas

- Ayudas a la inversión y otras transferencias de capital Las ayudas a la inversión están constituidas por los desembol-

- Intereses efectivos y rentas de propiedad

- Transferencias entre Administraciones Públicas Las transferencias corrientes y de capital entre Administracio-

El monto de las transferencias recibidas por la administración pública central, clasificadas por organización, aparece en el cuadro 3.26 para el período 1991-1996. Los intereses recibidos por la Administración Pública Central aparecen en el cuadro 3.28 divididos por organismo para el período 1991-1996. En el cuadro 3.29 se muestran los dividendos y otros ingresos que ha recibido la Administración del Estado.

Organismos Administrativos Centrales Organismos Administrativos Autónomos 1 Organismos Autónomos Comerciales 589 289 Organización de Lotería Nacional. En la territorialización de las transferencias de la administración territorial a la administración pública central surgen algunos problemas que analizaremos a continuación. Más concretamente, el epígrafe ffl de las citadas cuentas proporciona información para cada comunidad sobre las transferencias entre la administración pública central (incluidas las administraciones de seguridad social transferidas) y las comunidades autónomas y corporaciones locales.

Para las empresas locales de cada comunidad autónoma no se conocen los flujos distribuidos entre los sectores de la administración pública central; Pero a nivel nacional, los flujos entre estas empresas y las administraciones de seguridad social transferidas (que hay que deducir) son de muy poca cuantía.

Imputación de gastos

- Planteamiento

- Clasificación funcional del gasto

- Tipos de operaciones

- Criterios de imputación del gasto

- Proceso de imputación

- Gastos del Estado

En España, la mayoría de las prestaciones sociales las proporcionan las administraciones de la seguridad social. Este grupo incluye operaciones que no pueden asignarse a ninguno de los primeros 13 grupos funcionales de la clasificación COFOG. Hemos tomado como referencia a los residentes en las Comunidades Autónomas para la asignación de los ingresos y gastos del gobierno central.

En el bloque de Otros gastos hemos incluido las transferencias incondicionales de la Administración Pública Central a las Administraciones territoriales (Comunidades Autónomas y Corporaciones Locales) y el pago de intereses. Los pagos de intereses de la Administración Pública Central se consideran gastos de carácter indivisible. En 1993, respecto a años anteriores, se produjo una discontinuidad en la partida Retribuciones a los asalariados correspondiente a la subfunción Asuntos y Servicios de la Seguridad Social (06.1).

Aparecen en la cuenta de explotación como parte de la remuneración de los empleados.

El cuadro 4.9 resume los criterios para la distribución territorial del gasto del gobierno central. En los siguientes apartados se analizarán las características de los tipos de gasto, su peso en el gasto total y la motivación para aplicar los criterios adoptados. En cuanto a la localización de los gastos, la contabilidad pública no siempre cuenta con información suficiente al respecto, por lo que es necesario utilizar indicadores indirectos para su distribución territorial.

Por tanto, antes de aplicar los criterios de imputación utilizados, examinaremos con carácter general cómo se estructura la información en el sistema de información contable SICOP, elaborado por la Intervención General de la Administración del Estado, en cuanto a la localización de los gastos realizados por el Estado. 5. En el SICOP a cada gasto se le asigna un código de origen de área que hace referencia al lugar donde se realizó el gasto, aunque no siempre está disponible por diversas razones. En concreto, en el gasto territorializado, el código de área permite identificar la comunidad autónoma –y provincia– donde se realizó el gasto, salvo que se haya realizado en el extranjero.

Para tener una visión global del gasto estatal por tipo de operación se ha elaborado el cuadro 4.10 en el que se muestra el porcentaje de cada operación.5 Además del gasto estatal, el SICOP también incluye el gasto de los organismos autónomos, pero sólo en lo que se refiere al capítulo de inversiones.