El propósito de esta investigación es determinar la incidencia del control interno en la gestión administrativa de la Unidad de Tesorería de la Municipalidad Distrital de Sitajara en el periodo 2016. La encuesta se aplicó a una población conformada por 30 personas conformada por funcionarios y personal administrativo de la unidad de Administración, Logística, contabilidad y tesorería de la Municipalidad Distrital de Sitajara. Se evidenció desconocimiento de la solicitud, incluidas las actividades que involucra, excepto de los responsables.

PROBLEMA DE INVESTIGACIÓN

- PLANTEAMIENTO DEL PROBLEMA

- FORMULACIÓN DEL PROBLEMA

- PROBLEMA GENERAL

- PROBLEMAS ESPECÍFICOS

- JUSTIFICACIÓN DEL ESTUDIO

- OBJETIVOS DE LA INVESTIGACIÓN

- OBJETIVO GENERAL

- OBJETIVOS ESPECÍFICOS

¿Cómo afectan las técnicas de implementación del control interno en la gestión administrativa en la Unidad de Tesorería de la Municipalidad Distrital de Sitajara – Tarata-Tacna? ¿Cómo afectan los procedimientos de implementación del control interno en la gestión administrativa en la Unidad de Tesorería de la Municipalidad Distrital de Sitajara – Tarata-Tacna? El establecimiento de procedimientos de control interno afecta a la gestión documental de la Unidad de Tesorería de la Municipalidad Distrital de Sitajara.

MARCO TEÓRICO

ANTECEDENTES DE LA INVESTIGACIÓN

- ANTECEDENTES NACIONALES

- ANTECEDENTES INTERNACIONALES

El objetivo general fue determinar el efecto de la implementación de un sistema de control interno sobre la situación económica y financiera de la empresa. Se concluye que: (a) la implementación de un sistema de control interno tiene un efecto positivo en la situación económica y financiera de la empresa; (b) la implementación de un sistema de control interno se inició con la elaboración de un organigrama, un manual de organización y funciones (MOF), un reglamento interno y un plan de trabajo que especifica las mejores formas de trabajar. c) la comparación de los cambios producidos por la implantación de un sistema de control interno y el análisis de las cuentas anuales mostraron que hubo un impacto positivo en la situación económica y financiera de la empresa. Por lo que se determinó que con la implementación de un sistema de control interno hay un efecto positivo en la empresa.

BASES TEÓRICAS

- DEFINICIÓN DE CONTROL INTERNO

- IMPORTANCIA DEL CONTROL INTERNO

- EL CONTROL INTERNO EN EL SECTOR PÚBLICO

- SISTEMA NACIONAL DE CONTROL

- COMPONENTES Y PRINCIPIOS DEL SISTEMA DE CONTROL

- DESCRIPCIÓN DE LOS COMPONENTES Y PRINCIPIOS DEL

- CONTROL GUBERNAMENTAL

Su implementación y empoderamiento impulsa la toma de decisiones que resultan en el logro de los objetivos de la unidad. Cabe señalar que el artículo 3 de la Ley 28716 (Ley de Control Interno de las Entidades Estatales) menciona siete y no cinco componentes del sistema de control interno. Lo relacionado con procesos, funcionalidades, niveles y funciones del dispositivo (ya sea detectivo o preventivo) pertenecen a las actividades de control.

GESTIÓN ADMINISTRATIVA

- LOS SISTEMAS DE GESTIÓN PÚBLICA, SON FUNCIONALES Y

- LA ORGANIZACIÓN ADMINISTRATIVA

Por tanto, la gestión de la calidad y los sistemas de información son los más discutidos. Las autoridades determinan políticas para resolver problemas o conflictos que impactan a la comunidad. Los principios fundamentales de la administración pública son (Castillo y Prado, 2018): . a) Coordinación: El esfuerzo se dirige hacia una acción unitaria con el objetivo de alcanzar un objetivo común.

La NGP ha cambiado las acciones de la administración pública y la ha hecho más transparente, flexible y abierta a los ciudadanos. De ello se deduce que la administración pública tiene elementos de la perspectiva sectorial en el sentido de que adopta un enfoque de acción institucional. Para Cabanillas (1979), la administración pública es un poder (ejecutivo) que cumple y hace cumplir los intereses de la sociedad en las actividades y servicios públicos.

Así, tenemos algunos elementos de desempeño óptimo en la gestión de recursos humanos como parte de la experiencia de reforma del país. En resumen, la definición macroeconómica de administración pública son todas aquellas actividades encaminadas a implementar y hacer cumplir las directivas gubernamentales. En resumen, la eficiencia administrativa es la asignación de recursos administrativos para lograr los objetivos establecidos.

Las actuaciones efectivas de la administración atienden plenamente a lo señalado como importante dentro de la programación regulatoria.

DEFINICIÓN DE TÉRMINOS BÁSICOS

Los riesgos operativos indican la efectividad y eficiencia de la entidad económica y aseguran la distribución de recursos como punto focal. Tiene tres finalidades principales: a) advertir al jefe de la unidad sobre los riesgos que pueden afectar el cumplimiento de los objetivos o normas pertinentes;

MATERIALES Y METODOLOGÍA

- HIPÓTESIS DE LA INVESTIGACIÓN

- HIPÓTESIS GENERAL

- HIPÓTESIS ESPECIFICAS

- VARIABLES DE ESTUDIO

- DEFINICIÓN CONCEPTUAL

- DEFINICIÓN OPERACIONAL

- TIPO Y NIVEL DE INVESTIGACIÓN

- TIPO DE INVESTIGACIÓN

- NIVEL DE INVESTIGACIÓN

- DISEÑO DE LA INVESTIGACIÓN

- POBLACIÓN Y MUESTRA

- POBLACIÓN

- MUESTRA

- TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE DATOS

- TÉCNICAS DE RECOLECCIÓN DE DATOS

- INSTRUMENTO DE RECOLECCIÓN DE DATOS

- VALIDEZ DEL INSTRUMENTO

- MÉTODOS DE ANÁLISIS DE DATOS

- ASPECTOS ÉTICOS

Según Fiallo Rodríguez (2008), este tipo de investigaciones busca establecer relaciones causales que busquen explicar el objeto de la investigación. Esto nos permitirá conocer la posible causa y su efecto en el tiempo, presencia o ausencia de la característica estudiada. La relación entre variables sólo puede inferirse, sin intervención directa, a partir de la variación coordinada de las variables independientes y dependientes.

La población está conformada por 30 empleados de los departamentos administrativo, logístico, contable y financiero de la municipalidad distrital de Sitajara. La muestra estará conformada por el 100% del personal de la oficina administrativa, departamento de logística, contabilidad y finanzas de la Municipalidad Distrital de Sitajara. Según Balestrini (2006), señala que la muestra, como parte representativa de la población, tiene características que la reproducen con la mayor fidelidad posible.

La técnica de la encuesta se aplicó a trabajadores de la unidad de administración, logística, contabilidad y finanzas del municipio distrital de Sitajara. Según Mayntz et al., (1976) citado por Díaz de Rada (2001), el estudio es una búsqueda sistemática de la información que el investigador quiere obtener para posteriormente recopilarla y obtener datos agregados. A través del cuestionario se pueden recoger de forma organizada los indicadores de las variables de estudio.

Excelente”; de igual manera, el valor expresado en la Tabla 2 de 0.823 significa que el instrumento fue aplicado para medir la variable “Gestión Administrativa”.

RESULTADOS

SOLUCIÓN ESTADÍSTICA

Fuente: Encuesta “Implementación del control interno y su impacto en la gestión administrativa en el departamento de caja del municipio distrital de Sitajara-Tarata-Tacna en 2016”. H1: Si se aplican adecuadamente las normas de control interno, impactará positivamente los procesos de gestión de la Unidad de Tesorería de la Municipalidad Distrital de Sitajara. Ho: Si existe una aplicación adecuada de técnicas de control interno, esto no tendrá un impacto positivo en la base de datos documental de la Unidad de Tesorería de la Municipalidad Distrital de Sitajara.

H1: De existir una adecuada aplicación de técnicas de control interno, esto impactará positivamente en la base de datos documental de la Unidad de Tesorería de la Municipalidad Distrital de Sitajara. Implementación del control interno y su impacto en la gestión administrativa en la unidad de tesorería de la municipalidad distrital de Sitajara-Tarata-Tacna en el año 2016. ¿Cómo es la implementación del control interno y su impacto en la gestión administrativa en la Unidad de Tesorería de la municipalidad distrital de Sitajara? -¿Tarata-Tacna en 2016?

Determinar cómo afecta la implementación del control interno y su impacto en la gestión administrativa en la Unidad de Tesorería de la Municipalidad Distrital Sitajara – Tarata – Tacna en el año 2016.” Si se aplica un buen control interno adecuado, afectará positivamente la gestión administrativa en la Unidad de Tesorería de la Municipalidad Distrital de Sitajara. ¿Cómo afectan las técnicas de implementación del control interno en la gestión administrativa en la unidad de tesorería de la municipalidad distrital de Sitajara – Tarata-Tacna?

El establecimiento de procedimientos de control interno afecta a la gestión documental de la Unidad de Tesorería del MDS.

LA CONTRASTACIÓN DE LA HIPÓTESIS

VERIFICACIÓN DE LA HIPÓTESIS GENERAL

Ho: Si se implementa un buen control interno, no afectará positivamente la gestión administrativa en la unidad de Tesorería del Municipio del Distrito de Sitajara. H1: Si se implementa un buen control interno adecuado, entonces no afectará positivamente la gestión administrativa en la unidad de Tesorería del Municipio Distrital de Sitajara. El coeficiente de contingencia es un índice estadístico que permite medir la fuerza de la relación y/o asociación entre dos variables de investigación.

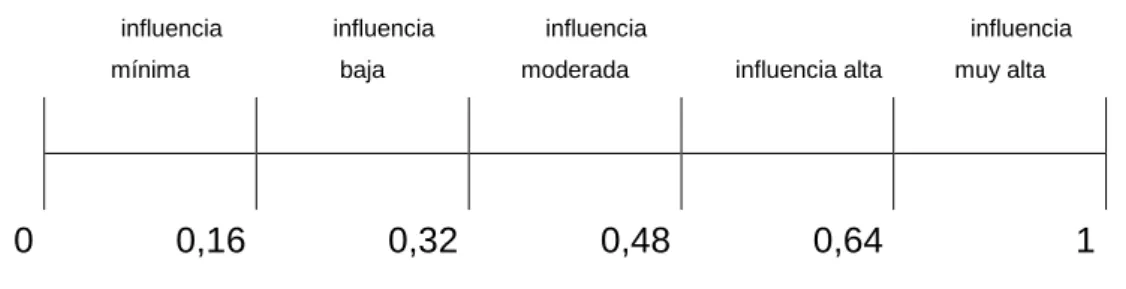

Debido a que el estadístico chi-cuadrado calculado es mayor que el valor crítico de la tabla (159,74 >), se rechaza la hipótesis nula y se acepta la hipótesis alternativa. Este resultado nos permite verificar con un nivel de confianza del 95% y un Sig o p-valor de 0.000 < 0.05 que, si se aplica un buen control interno adecuado, tendrá un impacto positivo en la gestión administrativa en el Departamento de Finanzas de Sitajara. Municipalidad Distrital, como influencia muy alta según el coeficiente de contingencia es 0.865 Ho: Si se aplican adecuadamente las normas de control interno no se tendrá un impacto positivo en los procesos de gestión de la Unidad de Tesorería de la Municipalidad Distrital de Sitajara.

LA CONTRASTACIÓN DE LA HIPÓTESIS

Dado que el estadístico chi-cuadrado calculado es mayor que el valor crítico obtenido de la tabla (9,512 > 3,8415), se rechaza la hipótesis nula y se acepta la hipótesis alternativa. Ho: Si los procedimientos de control interno se aplican adecuadamente, no tendrá un impacto positivo en la gestión documental de la Unidad de Tesorería del Municipio Distrital de Sitajara. H1: Si se aplican adecuadamente los procedimientos de control interno, tendrá un impacto positivo en la gestión documental de la Unidad de Tesorería de la Municipalidad Distrital de Sitajara.

Dado que el estadístico chi cuadrado calculado es mayor que el valor crítico obtenido de la tabla (10,958 > 3,8415), se rechaza la hipótesis nula y se acepta la hipótesis alternativa. Ho: Si se aplican adecuadamente las medidas de control interno, entonces no tendrán un efecto positivo en el sistema de gestión de la información en la Unidad de Tesorería del Municipio del Distrito de Sitajara. H1: Si se utilizan adecuadamente las medidas de control interno, el sistema de gestión de la información de la unidad de tesorería del Municipio del Distrito de Sitajara tendrá un efecto positivo.

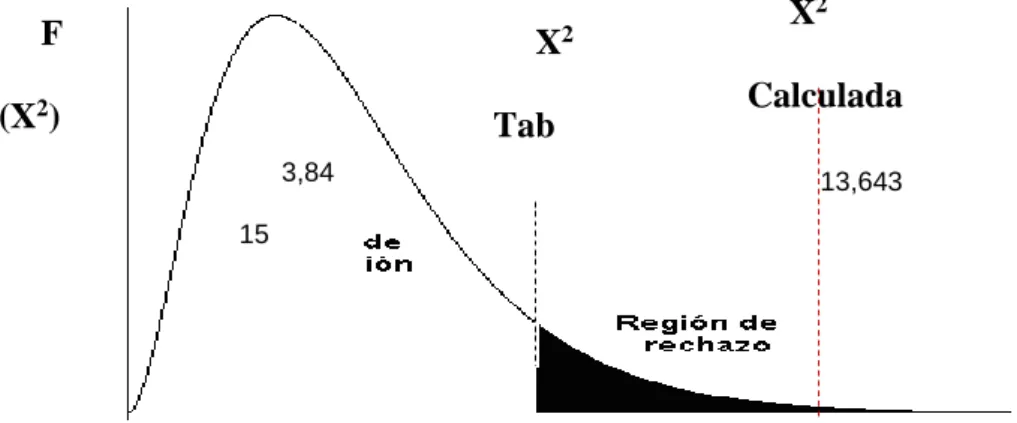

Dado que el estadístico chi cuadrado calculado es mayor que el valor crítico obtenido de la tabla (13,643 > 3,8415), se rechaza la hipótesis nula y se acepta la hipótesis alternativa.

DISCUSIÓN

ANÁLISIS Y DISCUSIÓN DE RESULTADOS

CONCLUSIONES

CONCLUSIONES

- PRIMERO

- SEGUNDO

- TERCERO

- CUARTO

Procesos de control interno en el departamento de ejecución presupuestaria de una institución gubernamental. Procesos de control interno en el departamento de ejecución presupuestaria de una institución estatal (tesis de maestría). Determinar la prevalencia del control interno en la gestión de las entidades públicas de la provincia de Abancay-Apurímac.

Prevalencia del control interno en los procesos de adquisiciones y contrataciones de la Municipalidad Distrital de La Esperanza, Trujillo, La Libertad. Problemas secundarios. a) ¿En qué medida la implementación del control interno afecta el proceso de gestión administrativa en la unidad de tesorería de la Municipalidad Distrital de Sitajara – Tarata-Tacna? Determinar en qué medida las normas de control interno influyen en los resultados de los procesos de gestión administrativa.

Mostrar cómo afecta la adecuada aplicación del control interno a la base de datos documental de la Unidad de Tesorería en la Municipalidad Distrital de Sitajara. Determinar cómo las acciones de control interno de un sistema informático afectan la gestión de la información de Tesorería en el MDS. IMPLEMENTACIÓN DEL CONTROL INTERNO Y SU IMPACTO EN LA GESTIÓN ADMINISTRATIVA EN LA UNIDAD DE TESORERÍA DEL MUNICIPIO DISTRITAL SITAJARA-TARATA-TACNA EN EL AÑO 2016.”

9 Se evalúa la gestión de los procesos de control interno para obtener información administrativa confiable.

RECOMENDACIONES

RECOMENDACIONES

ANEXOS