La falta de análisis y revisión de los distintos procesos en la colocación de créditos, la excesiva confianza en sus asociados y una ausencia total en la medición, seguimiento, consulta y verificación de la información financiera de sus clientes, genera un riesgo constante y claro. en la colocación de créditos a los socios de estas cooperativas. En este trabajo se realiza la observación y análisis de los procesos en la colocación de créditos, el diseño de estrategias y matrices en el área de crédito, lo que permite identificar las fallas más importantes dentro de la organización, lo que conduce a una reducción de permitir el riesgo en la colocación de créditos. y por ende reduciendo los índices de criminalidad en la Cartera Cooperativa.

Introducción

Las aportaciones sociales de los socios se afectarán directamente desde su origen a favor de la cooperativa como garantía de las obligaciones que contraigan con ésta. Tales aportes no serán gravados por sus titulares en beneficio de terceros, no serán confiscados y podrán ser transferidos a otros contribuyentes sólo en los casos y en la forma previstos por los estatutos y sus reglamentos” (Colombia, Congreso de la República - Ley página 7 ), de lo que se desprende que los depósitos representan una garantía de los créditos, pero no una garantía para su cobro efectivo.

Planteamiento del problema

Planteamiento del problema y justificación

Es importante que se lleve a cabo la investigación crediticia y que se aplique un modelo de gestión del riesgo crediticio para identificar procesos que puedan aplicarse fácilmente al personal empleado y a los diversos comités involucrados en la asignación de créditos.

Marco teórico y estado del arte

- Gestión del riesgo

Las cooperativas de ahorro y crédito requieren de la autorización previa y expresa de la Superintendencia de Economía Solidaria (en adelante Supersolidaria), entidad que las proporcionará. Las cooperativas de aporte y crédito están reguladas por la Ley 79 de 1988 en Colombia, definiendo a la cooperativa como una sociedad asociativa sin fines de lucro en la que los socios son aportantes y administradores de la empresa con el objetivo de producir, distribuir conjunta y eficientemente bienes o servicios para satisfacer las necesidades con sus empleados y la sociedad en general. Para identificar, evaluar, medir el impacto y tomar decisiones para reducir o evitar el riesgo se utiliza la Gestión de Riesgos, área que reúne todos los procesos para realizar la planificación de la gestión, identificación, análisis, planificación de la respuesta al riesgo, así como su monitorear y controlar.

El propósito de la gestión de riesgos es aumentar la probabilidad y el impacto de eventos positivos y reducir la probabilidad y el impacto de eventos negativos. Fortalecer el desarrollo organizacional de empresas e instituciones, a través de la implementación y desarrollo de la política de gestión de riesgos mediante el tratamiento adecuado de los riesgos organizacionales, identificados a nivel de procesos, para garantizar el cumplimiento de la misión y objetivos estratégicos de la organización de la empresa (p. 3 ). Evaluación de riesgos que permite determinar el nivel o grado de exposición de la organización, identificando riesgos potenciales que faciliten la evaluación de prioridades para su tratamiento.

Identificar los controles existentes sobre cada riesgo potencial, determinando su efectividad para que se puedan identificar los riesgos restantes. Política de gestión de riesgos que permita tomar decisiones adecuadas, garantizando la continuidad en las operaciones comerciales de la organización. Todas las actividades que se realizan dentro de las organizaciones constan de procesos o pasos para su ejecución, que ayudan a alcanzar la misión y los objetivos estratégicos.

Objetivos

Metodología

Como complemento se utilizó la técnica de la observación, la cual se desarrolló con visitas a las oficinas de la Comunidad Multiactiva de Trabajadores y Pensionados. Coosolidaria”, donde se observó el proceso desde la solicitud del empleado, así como el proceso de su aprobación por los responsables del campo, análisis financiero y el desembolso del crédito del empleado. También se recopiló documentación relacionada con el proceso de asignación de créditos a los asociados para diversos análisis de riesgo, que posibilitan emitir opiniones y recomendaciones, en el marco del proceso que lleva a cabo la cooperativa a nivel de crédito y cartera.

A través de un estudio estadístico se revisaron los diversos procesos que se llevan a cabo en las cooperativas de aporte y crédito de la ciudad de Ibagué, obteniendo información valiosa e importante en el contexto de la gestión de riesgos en el proceso de otorgamiento de crédito, donde se han identificado muchas deficiencias en este. .sector. Se identificó una empresa de estudio, la cual fue la Cooperativa Comunitaria Multiactiva de Trabajadores y Pensionados “COOSOLIDARIA”, donde se realizó una visita técnica para análisis, inspección y evaluación del proceso en la adjudicación de créditos, obteniendo información documental del negocio. En esta etapa se ha elaborado una matriz de gestión de riesgos para el proceso de asignación de créditos para la Cooperativa Comunitaria Multiactiva de Trabajadores y Pensionados “COOSOLIDARIA”, que permite la reducción de riesgos en la colocación de créditos y la mejora de los indicadores financieros.

Dentro del proceso de investigación, este se realizó mediante muestreo por conveniencia, debido a la gran cantidad de cooperativas de aporte y crédito que existen en la ciudad de Ibagué, lo cual es una técnica mucho más flexible para el trabajo monográfico que se realiza.

Resultados

Proceso para la adjudicación de créditos en las Cooperativas de Aporte y Crédito en la ciudad

Tiene como objetivo satisfacer las diversas necesidades de los nuevos asociados cuyos descuentos corresponden a nómina y no superan los 3 millones de pesos. Una vez informado el asociado de los requisitos requeridos, adjuntará junto con el formulario de solicitud de préstamo, los documentos necesarios para el estudio y análisis de la información financiera y laboral, así como la autorización para realizar la consulta de riesgo. . y centros de crédito, tratamiento de datos personales. Los documentos y certificados de trabajo permiten acreditar los ingresos del colaborador y la duración de su trabajo, los cuales son datos útiles para el análisis pertinente por parte de los miembros del comité de crédito de la Cooperativa, que determinan la viabilidad o no de otorgar un crédito al solicitante. afiliado, o en su defecto, solicitar nuevas garantías para respaldar el pago de las deudas del afiliado.

En la gran mayoría de las Cooperativas de Aportación y Crédito existe un Comité de Acreedores, el cual como se mencionó en el punto anterior, se encarga de revisar y verificar la documentación de respaldo aportada por el solicitante, analizando, evaluando y tomando una decisión sobre la aprobación o rechazo. las solicitudes de crédito de los socios de la Cooperativa. Se confirman los documentos aportados por el asociado, las garantías necesarias, si los aportes del asociado son suficientes como apalancamiento crediticio y todo lo que permita el cobro y pago oportuno de las obligaciones de los asociados. Las contribuciones de los asociados, que sirven de apalancamiento para el préstamo, generalmente se multiplican de 3 a 5 veces para determinar el monto máximo que se prestará en las distintas líneas de crédito.

El deudor y, en su caso, el codeudor están llamados a firmar o constituir las garantías, que en el caso de las Cooperativas de Aportación y Crédito son los pagarés y cartas instrucciones que deben firmarse. los garantes del crédito. Una vez firmados todos los documentos necesarios, se realiza la causalidad contable para el desembolso del dinero. Los fondos pueden depositarse en las cuentas de los miembros o, en algunos casos, la cooperativa los entrega en efectivo. Ahora, luego de la descripción del proceso crediticio, se presenta un diagrama de flujo del proceso de asignación de crédito, identificando los diferentes actores del proceso y las acciones realizadas.

Modelo de gestión de riesgo al proceso de adjudicación de crédito en las Cooperativas de

- Probabilidad

- Impacto

- Sistema Integral de Administración de Riesgos – SIAR

- Análisis e identificación de los riesgos

- Calificación por nivel de riesgo de cartera

- Calificación de la cartera de créditos por edad de vencimiento

- Provisiones

- Matriz de riesgos al proceso de adjudicación de crédito

- Sistema de Administración del Riesgo de Liquidez – SARL

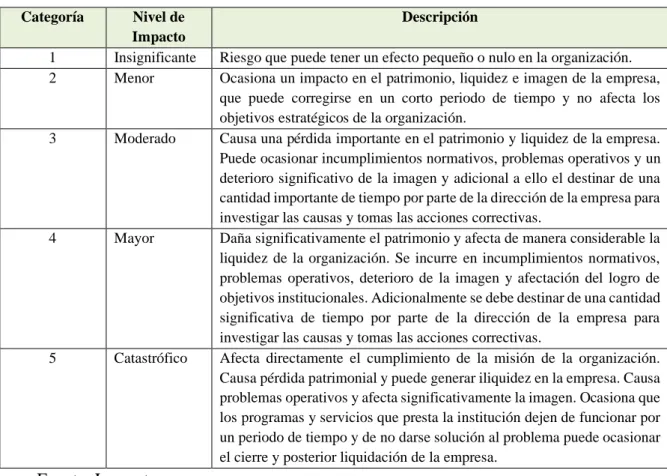

Se producen incumplimientos normativos, problemas operativos, deterioro de imagen e impacto en el logro de objetivos institucionales. Además, la dirección de la empresa debe dedicar un tiempo considerable a investigar las causas y tomar medidas correctivas. Las personas que se unen a una cooperativa se convierten en propietarios de ella como miembros.

El sector cooperativo está regulado por el Consejo de Supervisión de la Economía Solidaria, que con la Circular Financiera fundamental ha establecido una evaluación crediticia de la cartera según el nivel de riesgo y disposiciones generales, que explicamos y que forman parte del riesgo. de buena colocación o no. en socios de Cooperativas. C Riesgo sustancial Préstamos con solvencia insuficiente del deudor, que amenaza el normal cobro de las obligaciones. Las organizaciones solidarias deberán representar al menos una provisión general del uno por ciento (1%) del total de la cartera crediticia bruta.

En el caso de las cooperativas de ahorro y crédito o de las secciones de ahorro y crédito de cooperativas multiactivos o integrales, cuando la calidad de la cartera morosa supere dos desviaciones estándar. LOS DOCUMENTOS DEBEN ESTAR FIRMADOS POR TODAS LAS PARTES (COOPERATIVA, DEUDOR Y PORTADOR DEL CÓDIGO) DE LA EMPRESA. Medida •Establecer actividades encaminadas a monitorear el comportamiento del nivel de exposición al riesgo de liquidez.

En el caso primario de COOSOLIDARIA, se traza un modelo de gestión de riesgos basado en el conocimiento de su proceso de asignación de crédito y la identificación de los riesgos a los que está expuesto dicho proceso, con el objetivo de minimizar el riesgo al máximo. podría crear un riesgo de liquidez para la empresa. Contar al menos, para las empresas más pequeñas, con un auditor interno permanente redundará en beneficios para la organización al monitorear permanentemente los riesgos que puedan surgir en los distintos procesos clave de la empresa.