EL PROYECTO DE LEY DE PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO 2014 II.1 Escenario macroeconómico. A lo largo del año se ha perfilado un escenario de desaceleración de las economías emergentes y mayor dinamismo de las economías desarrolladas, especialmente Estados Unidos y Japón.

Actualización de proyecciones fiscales 2013

Proyecciones fiscales Presupuesto 2014

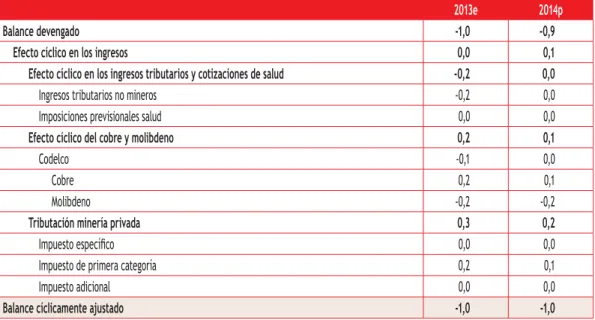

Con base en las proyecciones de ingresos efectivos y gastos totales, el déficit efectivo de todo el gobierno central se estima en millones, correspondiente al 0,9% del PIB proyectado para el año. De esta manera, se ha cumplido el compromiso asumido al inicio de esta administración de acercarse a un déficit ajustado cíclicamente del 1% del PIB en 2014 (Cuadro 2).

Proyecciones fiscales de mediano plazo (2015-2017)

AVAnceS

Un desafío que esta administración se ha propuesto ha sido aumentar la transparencia y la rendición de cuentas.

Además del aumento de la transparencia fiscal en este período, también ha aumentado la eficiencia del gasto público.

La proyección macroeconómica para 2014, junto con los ingresos tributarios estimados para 2013, forma la base para la proyección de ingresos totales del gobierno central en 2014. La recaudación del resto de los contribuyentes tiene el mayor impacto en los ingresos totales ajustados cíclicamente.

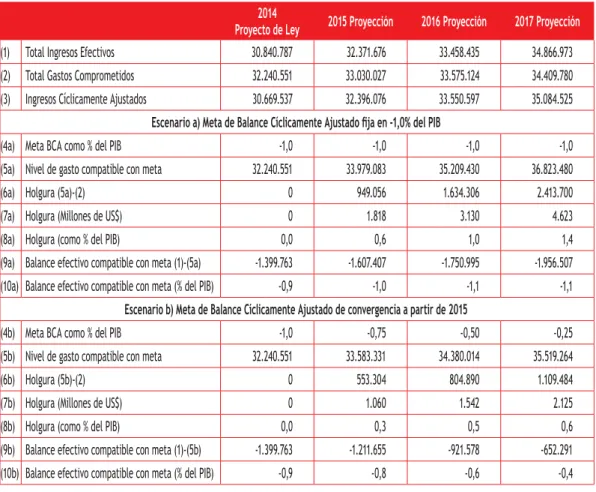

La diferencia entre crecimiento efectivo y estructural viene dada, por tanto, por el nivel de ingresos de 2013, año en el que la brecha del PIB fue positiva y, por tanto, los ingresos ajustados cíclicamente fueron mayores que los efectivos. Por lo tanto, como se hizo en los dos cambios de gobierno anteriores, 2006 y 2010, el proyecto ofrece flexibilidad en el uso de recursos para que la nueva administración pueda realizar su programa.

Todo esto ha sucedido en un contexto de bajo crecimiento global, como consecuencia de los efectos persistentes de la crisis financiera global que comenzó a finales de 2008. La otra cara de la política fiscal es la distribución de recursos en los ejes de gobierno. lo que permite a las personas utilizar sus talentos y salir adelante, pero al mismo tiempo satisfacer sus necesidades de la mejor manera.

Esto se debe principalmente al aumento de recursos de los teatros regionales y de la Red Cultura. En materia de seguridad social, el Presupuesto 2014 incrementa en más de $8.200 millones los recursos para el Pilar Solidario de la Reforma Previsional.

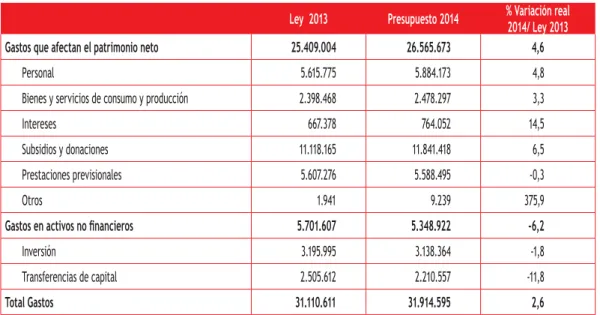

Teniendo en cuenta lo señalado en los párrafos anteriores, la Dirección de Presupuesto elabora el programa financiero con base en proyecciones detalladas en función del nivel de los programas presupuestarios de cada servicio público. Además de los criterios generales aplicados a los distintos conceptos de gasto, el proceso se beneficia de información detallada sobre las prioridades políticas de cada servicio y, por supuesto, también tiene en cuenta toda la información relevante disponible (programa gubernamental, política sectorial, prioridades políticas). .

Así, el crecimiento anual de los ingresos tributarios no mineros, además de tomar en cuenta los retrasos y elasticidades mencionados, debe estar estrechamente relacionado con la evolución del escenario macroeconómico previsto en el mediano plazo. Finalmente, en el caso de los ingresos de la minería privada a gran escala, se utiliza información de Cochilc y otras fuentes relacionadas con la industria para planificar la producción y la evolución de los costos, suponiendo que se planifique un precio de venta igual al precio del cobre en la Bolsa de Metales de Londres. por la Subsecretaría de Hacienda.

En el caso de los pronósticos de cobre crudo (Codelco), se toman directamente en cuenta las cifras proporcionadas por la empresa, las cuales a su vez se basan en supuestos sobre producción de cobre, precios de venta y costos para el mediano plazo, además de pronósticos de la propia empresa sobre el futuro. La renta no cobra ningún coste y los datos son autogestionados. Un aspecto relevante a considerar es que, a diferencia de la minería privada, que aporta fondos al fisco de acuerdo con la estructura tributaria vigente en base a las utilidades del año anterior y pagos provisionales del año, en el caso de Codelco la transferencia de excedentes es contemporánea. . con su generación.

El modelo es ajustado anualmente por el Departamento de Estudios Actuariales de la Dirección de Presupuesto. La información básica para las proyecciones se obtuvo de Fonasa y de la Subsecretaría de Salud Pública.

Este modelo toma en cuenta las peculiaridades del sistema chileno, incluida la importancia de los ingresos de la minería del cobre y de los contribuyentes no mineros, y su dirección esperada en el largo plazo. 6 Considera el monto nominal a amortizar en cada período de los bonos emitidos por TGR, ya sea en el mercado local (BTU y BTP) o internacional (bonos globales).

Como se mencionó anteriormente, el grado de incertidumbre en el monto y el momento del pago asociado con los pasivos contingentes es el principal problema que presentan a los sistemas contables y estadísticos y, en esencia, a las administraciones tributarias. A continuación se presenta un informe sobre el análisis realizado por el Ministerio de Hacienda de Chile para evaluar los pasivos contingentes, el cual será detallado en un informe del mismo nombre a publicarse en diciembre de 2013.

El Informe de Pasivos Contingentes de la Dirección de Presupuesto incluye otras obligaciones legales como pasivos contingentes, que no son exógenas al gobierno en el sentido de que puede promover cambios en el pacto social que se reflejan en cambios legales y por ende también en una modificación del presupuesto. obligación. Si bien es cierto que la mayoría de las obligaciones del Tesoro implican cierto grado de incertidumbre, es precisamente este grado de incertidumbre el que debe decidirse y luego establecerse operativamente en cuanto a lo que distingue entre pasivos y pasivos contingentes.

Por otro lado, hay que tener en cuenta que el flujo anual estimado es inferior al 0,03% del PIB, ya que el stock está compuesto en gran medida por pasivos que no aparecen en un solo período, sino que están diferidos en el tiempo y por tanto se incluyen en la ley de presupuesto de cada año en las partidas correspondientes, las cuales deberán ser consideradas en su totalidad y en el momento oportuno.

El cuadro anterior incluye todos los subsidios para los proyectos permitidos y por lo tanto, en el caso de hospitales y prisiones, además de los subsidios a la construcción, se consideran los subsidios de operación. Debido a que hospitales y cárceles no cuentan con ingresos de los usuarios, los subsidios totales son mayores que la inversión, ya que la incluyen, el mantenimiento y la operación de la concesión.

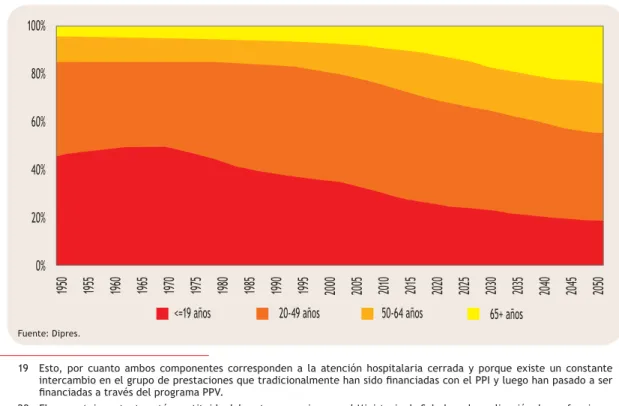

Aspectos demográficos

Hacia 1965 se observó un mayor crecimiento de la población en edad de trabajar (de 15 a 64 años) que de la población dependiente (menores de 15 años y mayores de 65). De hecho, para 2050, se espera que la dependencia de los adultos mayores explique el 62% de la tasa de dependencia total (Gráfico IV.3.5).

Compromisos fiscales con el sistema de pensiones

Estos representan los aportes que dichas instituciones registraron en aquellas instituciones que luego fueron incorporadas al sistema de pensiones creado en el D.L. El Cuadro IV.3.2, por su parte, resume la situación actual y las proyecciones de cada uno de los compromisos fiscales con el sistema de pensiones para los años 2025 y 2030.

El Gráfico IV.3.8 muestra los perfiles de riesgo utilizados en el modelo, expresados como el ratio del gasto medio en salud en relación al grupo de edad de 30 a 34 años de las mujeres23. El desarrollo tecnológico y el aumento de los niveles de ingresos, por otro lado, también significarán un crecimiento significativo de la demanda y del gasto en salud.

PreSuPueSto

Por reSuLtAdoS

De esta manera, la obligación de que los programas reformados se sometan a un riguroso proceso de evaluación ex ante también debería contribuir al ciclo general de diseño, presupuestación, seguimiento y evaluación ex post de las iniciativas nacionales. Desde 2012, el Ministerio de Desarrollo Social viene desarrollando una evaluación preliminar de los programas sociales (nuevos y renovados).

El programa entrega resultados positivos en (i) tratamiento de diálisis, a través de una atención 100%. El protocolo de 2011 estableció la evaluación de impacto de los Programas Alimentarios de Junaeb y la del Bono Forestal DL 701 de Conaf.

Como ya se mencionó, desde 2012 el número de compromisos ha ido disminuyendo, también debido a que los programas mal calificados (con desempeño insuficiente) no establecen compromisos, sino que se someten a una evaluación preliminar al año siguiente, lo que debería significar una transformación más oportuna. relacionados con la fase de presupuestación. Porcentaje de cumplimiento de los compromisos de los programas e instituciones evaluados al 30 de junio de 2013, según año de evaluación.

Porcentaje de funcionarios capacitados en temas de género en el año Planificación y Control de Gestión. Porcentaje de gastos anuales reportados en la plataforma Chileindica en el año Planificación y Control de Gestión.

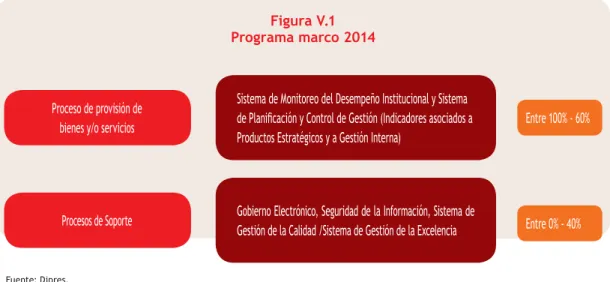

Para el resto de sistemas se mantiene la forma de evaluación, y el grado de cumplimiento para cada uno sólo tomará valores del 100% o 0%. Dicho programa marco será la base para que los jueces de cada tribunal tributario y aduanero propongan medidas de desempeño, resultados y calidad de los servicios prestados para el año 2014.

En el caso de medir el gasto tributario con base en una estructura tributaria desde la perspectiva del ingreso, en la medida que exista una forma práctica de medirlo, sería recomendable medir el diferimiento del impuesto como el valor presente del impuesto. , que efectivamente corresponde al gasto incurrido por el concepto de diferir un impuesto.1. 1 El SII en el informe anual de gastos tributarios, que se presenta en el apartado VI.2 de este capítulo, toma control de este punto y reestima el gasto tributario, calculado según un método consistente en estimar el efecto de la franquicia en Neto. Valor Presente (VAN) de los impuestos diferidos.

Vi.2 reSuLtAdoS

El Sigfe corresponde a los llamados sistemas integrados de administración financiera, concepto que se refiere al uso de tecnologías de la información y las comunicaciones en la gestión financiera, el apoyo a las decisiones presupuestarias, las responsabilidades fiduciarias y la elaboración de estados e informes financieros del público. Sector. En línea con la normativa vigente en materia de gestión financiera, Sigfe combina la implementación de un sistema de información común para todas las instituciones públicas -reduciendo la heterogeneidad de los sistemas financieros-, junto con la implementación de un mecanismo de configuración de catálogos y clasificadores de información altamente parametrizables. que reflejan las características específicas. características de cada institución, sin perjuicio de reconocer la existencia de mayores niveles de agregación de la información contable presupuestaria a nivel institucional, sectorial y global.

El proyecto también estuvo sujeto a auditorías semestrales por parte de la Contraloría General de la República (CGR). El desafío del segundo proyecto de gestión del gasto público es diseñar, construir e implementar sistemas que permitan la captura oportuna de esta información en cada organismo público, su procesamiento y accesibilidad para la toma de decisiones en toda la estructura jerárquica del país.

Avances del período 2010 – 2013

Elaboración de informes que documenten el proceso de análisis y revisión de cada uno de los formularios. Como parte de estas actividades se verifican e implementan los hallazgos y observaciones definidos por la TGR.

Viii. eStudioS de

FinAnzAS PÚBLicAS

Modelo de proyección de los ingresos fiscales

- estimación de la elasticidad de largo plazo

- Modelo de proyección para el PiB de chile (2013-2060)

- Marco teórico

- resultados de la proyección de PiB

- Ingresos fiscales por cobre

- Modelo de proyección para el precio del cobre

- Modelos de proyección de costo unitario de producción y margen operacional La modelación de los costos se hace considerando los factores más importantes en su determi-

- ingresos provenientes de codelco

En este sentido, los pronósticos de largo plazo para el PIB de Chile dependen de los pronósticos de los cuatro componentes de la función Cobb-Douglas5. Las proyecciones de la tasa de ahorro interno muestran una tendencia a la baja que convergerá al 28,3% para 2050.

Viii.1.2 resultado de las proyecciones

Ingresos fiscales por cobre de largo plazo

De esta manera, los ingresos tributarios relacionados con el cobre muestran una trayectoria decreciente en el largo plazo. Si el margen operativo se comporta como se espera, los ingresos por cobre como porcentaje del PIB convergerán al 0,16% del PIB en 2050, lo que representa una disminución desde el 3,07% del PIB. El promedio esperado para la década actual (Tabla 9).

Ingresos fiscales totales de largo plazo

Viii.1.3 referencias

En el caso de Chile, la inversión pública tradicional consiste en que el gobierno contrata a una empresa privada para realizar la construcción de un determinado proyecto de infraestructura y luego contrata a otra empresa para realizar sus trabajos de mantenimiento. Por lo tanto, la asignación de riesgos entre el gobierno y el sector privado no es muy diferente en el caso de las concesiones y la provisión pública tradicional, siendo la fuente relevante de beneficios para las primeras las posibles ganancias de eficiencia obtenidas.

Viii.2.1 Mecanismo de selección de proyectos

En el caso particular de nuestro país, y en lo que respecta a obras como carreteras, autovías interurbanas, túneles y aeropuertos, la forma de prestación ha evolucionado desde una situación de prestación totalmente pública tradicional a otra en la que el sector privado a través de un sistema de concesión. De realizarse, pasará a la segunda fase, en la que el Estado deberá definir si se realiza mediante prestación pública tradicional o vía concesión.

El Gráfico VII.1 muestra un diagrama que explica las dos principales etapas técnicas que debe atravesar un proyecto de infraestructura patrocinado por el gobierno para convertirse en realidad. Luego de realizar la evaluación social del proyecto (primera fase), se decide en base a los resultados si la obra se realiza, se descarta o se pospone.

Costo-Beneficio

Favorable

Provisión tradicional

Por lo tanto, la Dirección de Presupuesto, durante el cotejo posterior a la evaluación social, cuenta con información confiable para la mayoría de los parámetros del proyecto, como ya ha sido verificado por el Ministerio de Desarrollo Social durante el proceso de análisis de rentabilidad social.

Viii.2.2 evaluación social

Los estudios de preinversión proporcionan el resto de la información necesaria para simular la concesión. Con la concesión, la construcción se transfiere completamente al sector privado, al igual que los riesgos asociados.

AneXo i

Desde 2001, la política fiscal chilena se ha guiado por la regla del equilibrio estructural, que se basa en parámetros de mediano plazo para determinar el gasto público. La cobertura institucional aplicada en la construcción del indicador es la del saldo global del total del gobierno central1, ya que este es el agregado sobre el cual se formula e implementa la política fiscal.

En cuanto a la evolución del PIB y con el objetivo de asegurar autonomía técnica en la evaluación de la variable, el precio de referencia del cobre es evaluado por una comisión de expertos independientes desde el año fiscal 20016. Por lo tanto, a partir del año fiscal 2005, el precio de referencia se estima sobre la base de una media móvil de precios pasados.

Al igual que en la ecuación anterior, el ajuste a las ventas de molibdeno se realiza posteriormente trimestralmente, pero por cuestiones presupuestarias se utilizan las cifras promedio anuales. En este caso, el precio del molibdeno está en dólares, por lo que no es necesario dividir el resultado entre 100.

Impuesto Específico a la actividad minera

Ante esto, la ecuación de ajuste cíclico del Impuesto a la Renta (IR) de Primera Categoría: 8) ¿Dónde se encuentran los pagos provisionales mensuales relacionados con el IR en el período t? El Cuadro A.I.8 muestra los resultados del cálculo del efecto cíclico del Impuesto a la Renta de Primera Categoría de la gran minería privada estimado para el año 2014.

Donde BCA corresponde al saldo ajustado cíclicamente y BD al saldo efectivo o en base devengado del año t. El Cuadro A.I.11 presenta el resultado de la BCA estimada para el próximo año en millones de pesos y como porcentaje del PIB.

Este procedimiento implica que luego de calcular los parámetros de la función, se calculará el PIB tendencial para cada experto. En el Anexo no. 2, se publican los niveles y niveles del movimiento tendencial del PIB según los expertos.

Tanto el nivel del PIB efectivo como el PIB tendencial para el cálculo de la brecha se encuentran en pesos según las nuevas cuentas nacionales con el año de referencia 2008. El nivel del PIB tendencial, obtenido aquí y utilizado para el cálculo del saldo ajustado cíclicamente no cambia en ningún momento durante el año.

- tasa de depreciación: Para el período 2013-2018 se utiliza la tasa de depreciación implícita del 2012

- tasa natural de desempleo: Para el período 2010-2018 se utiliza el promedio observado de la tasa de desempleo de la NENE medida por el INE entre los años 2010-2012

- Horas trabajadas: Para el período 2013–2018 se consideraron las mismas horas semanales trabajadas de 2012, obtenida de la encuesta de empleo de la Universidad de Chile, y una

- Años de escolaridad: Para el período 2013–2018 se consideró como tasa de crecimiento de los años de escolaridad el promedio del período 1991-2012

Debido al cambio metodológico implementado durante 2010, la base de datos incluirá las series de la antigua Encuesta de Empleo (ENE) y también las series de la nueva Encuesta de Empleo (NENE). Es importante resaltar que los datos del NENE para 2009 son sólo una referencia ya que los primeros datos oficiales comenzaron a publicarse en marzo de 2010.