IMPACTO DE LA FACTURA ELECTRÓNICA EN LOS CONTRIBUYENTES DEL RÉGIMEN DE INGRESOS ESPECIALES DEL NUEVO DISTRITO TRIBUTARIO. El objetivo trascendental de la investigación es describir el impacto de la factura electrónica en los nuevos contribuyentes del régimen especial de ingresos del Distrito de Tambopata, periodo – 2018. Los resultados obtenidos fueron que el impacto de la factura electrónica es grande en los nuevos contribuyentes del régimen especial. régimen Renta del Distrito de Tambopata, periodo - 2018.

El presente trabajo de investigación denominado “El Impacto de la Factura Electrónica en los Nuevos Contribuyentes del Régimen Especial de Ingresos del Distrito de Tambopata, Período – 2018”, tiene como objetivo principal el impacto de la factura electrónica en los nuevos contribuyentes del Régimen Especial de Ingresos del Tambopata. Distrito distrital, período - 2018.

PROBLEMA DE LA INVESTIGACION

- DESCRIPCION DEL PROBLEMA

- FORMULACION DEL PROBLEMA

- Problema General

- Problemas Específicos

- OBJETIVOS

- Objetivo General

- Objetivos Específicos

- VARIABLES

- Variable de estudio (1)

- Variable de estudio (2)

- OPERACIONALIZACION DE VARIABLES

- HIPOTESIS

- Hipótesis general

- Hipótesis específicas

- JUSTIFICACIÓN

- Justificación teórica

- Justificación práctica

- Justificación metodológica

- CONSIDERACIONES ETICAS

Describir el impacto de la factura electrónica en los nuevos contribuyentes del régimen especial de ingresos del distrito de Tambopata, periodo - 2018. La tesis se centra en describir el impacto de la factura electrónica en los nuevos contribuyentes del régimen especial de ingresos del distrito de Tambopata, periodo - 2018, en con el fin de identificar los principales obstáculos actuales que condicionan a los contribuyentes a no emitir sus certificados electrónicos, a pesar de que la administración tributaria ha introducido sistemas de emisión electrónica de bajo costo. Asimismo, se espera que esta investigación brinde asistencia en forma de adiciones teóricas, nuevas ideas y recomendaciones para futuras investigaciones sobre facturación electrónica y adopción de tecnologías de la información a través del desarrollo y adquisición de información.

Gracias a las deducciones del trabajo de investigación, fue posible describir el impacto de la factura electrónica en los nuevos contribuyentes del RER, lo que ayudará a las autoridades tributarias a realizar capacidades para masajear la adaptación y uso de los sistemas electrónicos.

MARCO TEORICO

ANTECEDENTES DE ESTUDIO

- Antecedentes internacionales

- Antecedentes nacionales

Sin embargo, si los empleados tienen cierta experiencia en el uso de las TIC, especialmente Internet, pero tienen problemas con el comercio electrónico, el uso obligatorio de la factura electrónica llevará inevitablemente a las empresas a implementar esta tecnología directamente en la empresa. Entre las conclusiones destacan las siguientes: 1) El incumplimiento de la normativa vigente para el uso de comprobantes de pago electrónicos por parte de las empresas está relacionado con problemas logísticos y tecnológicos relacionados con las autoridades tributarias. En cierto modo, la FE puede verse como el inicio del proceso de sistematización de la gestión tributaria.

Se propone investigar la identificación de la principal barrera que incide en la limitación en el uso de los servicios en línea.

MODELO TEORICO

Debido a este enfoque, la teoría de la decisión no debe utilizarse como una opción para emprender acciones ilegales por cuestiones éticas. Incluso las virtudes morales de la honestidad, la justicia y el cumplimiento de la palabra no son absolutas. En lugares donde el incumplimiento es una práctica social, la gente tiende a comportarse de la misma manera que todos los demás.

Si evaluamos en términos sistémicos, actuar igual que todos los demás es más fácil que actuar de manera diferente.

MARCO TEORICO

- FACTURACIÓN ELECTRÓNICA

- DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA

El uso y la estandarización de formatos de comprobantes de pago simplifica y facilita aún más los procesos y acelera la aceptación general de los datos intercambiados. Del mismo modo, la información almacenada en diversos sistemas y ficheros informáticos se encuentra protegida por las normas legales antes mencionadas. A continuación se explica cómo funciona cada sistema implementado por la institución responsable de la administración tributaria.

En este modelo, así como en la elaboración de la “Factura Portal”, la SUNAT recoge toda la documentación emitida por. Mayor eficiencia en los procesos de control, reducción de oportunidades de falsificación de documentación de naturaleza. La posibilidad de mejorar la planificación en el caso de las auditorías tributarias incorporando herramientas que permitan la aplicación de modelos de riesgo.

PCM, 2016), se afirma que las condiciones de seguridad de la factura electrónica las confiere la firma digital. Este factor se refiere a la capacidad de la infraestructura tecnológica (hardware y software) con la que se cuenta en la institución y cubre y soporta la implementación de nuevas soluciones tecnológicas. Se sabe poco sobre la adopción de tecnologías de la información, incluida la facturación electrónica, y su uso está siendo desalentado y desarraigado.

El entorno externo en el que se despliegan las empresas también puede influir negativamente en el desarrollo tecnológico de la empresa. El nivel de conocimiento sobre las ventajas y beneficios del uso de las TIC puede ser útil para el desarrollo del negocio, redundando en un aumento de la rentabilidad y justificación de las inversiones. Los saldos a que se refiere el artículo 88.c) de la Ley que tengan a su favor se aplicarán a sus pagos de mes a mes. B.

Se perderán las pérdidas de carácter fiscal a las que tuvieran derecho y que se mencionan en el artículo 50 de la Ley.

DEFINICION DE TERMINOS

Estar incluido en el régimen tributario MYPE o en el régimen especial del impuesto sobre la renta o ingresar al régimen general del citado régimen tributario, cuando se presente la declaración mensual de la actividad declarada, de conformidad con las normas del caso; o,. En caso de que no hayan presentado la declaración anterior, han informado al RUC que, en los rubros tributarios afectados, han optado por alguno de los regímenes anteriores. CIIU: Esta es la Clasificación Industrial Internacional Armonizada, o en inglés, Clasificación Industrial Internacional Uniforme de todas las actividades económicas, es una clasificación sistemática de toda actividad económica cuyo propósito es establecer su codificación a escala global.

3º indica que es aquella firma electrónica que utiliza una técnica de criptografía asimétrica, basada en el uso de dos claves únicas; de un lado una clave pública y del otro lado una clave privada, las mismas que están asociadas matemáticamente entre sí. RUC: Es la abreviatura de Registro Único de Contribuyentes, es el registro que contiene los datos de identificación de las actividades económicas y otra información relevante de los sujetos inscritos. SUNAT: La Superintendencia Nacional de Aduanas y Administración Tributaria, es una institución gubernamental cuyo objetivo principal es la recaudación de impuestos.

Factor Tecnológico: Parte se refiere a las capacidades de infraestructura técnica (hardware y software) que debe cubrir una empresa y soportar la implementación de nuevas soluciones tecnológicas. Factor de negocio: Estos factores incluyen una variedad de elementos relacionados con la naturaleza del negocio, como la capacidad y estructura de la planta, proveedores y clientes, así como el entorno macroeconómico y regulatorio. Factor personal: Se refiere a las habilidades y conocimientos de los miembros de una empresa o institución, empleados o directivos, en el uso de las TIC, que incluye la factura electrónica.

Factor económico: Se refiere al gasto adicional que representa la inversión para la implementación del software y la capacitación dirigida al personal que requiere el funcionamiento eficiente del nuevo sistema. Impacto: Es el resultado de los efectos de la aplicación de un proyecto o la implementación de un nuevo sistema TIC como mecanismo para mejorar la emisión de comprobantes de pago.

METODOLOGIA DE INVESTIGACION

- TIPO DE ESTUDIO

- DISEÑO DEL ESTUDIO

- POBLACIÓN Y MUESTRA

- METODOS Y TECNICAS

- TRATAMIENTOS DE LOS DATOS

Dado que este artículo aborda la descripción del impacto de la factura electrónica en los nuevos contribuyentes del régimen especial de ingresos del Distrito de Tambopata, un enfoque cuantitativo es el más adecuado, ya que nos permitió utilizar técnicas de recolección de información que analizamos con métodos estadísticos y Servir de apoyo para probar las hipótesis de investigación. El diseño de la investigación tiene como objetivo plantear preguntas de estudio, lograr los objetivos del estudio y probar la hipótesis. El estudio también es transversal, ya que su objetivo fue describir una variable: el impacto de la factura electrónica sobre los nuevos contribuyentes del régimen especial del Impuesto sobre la Renta en un momento determinado.

La población es un conjunto de elementos que son objeto de estudio y para el presente estudio está conformada por nuevos contribuyentes del régimen especial de ingresos del distrito de Tambopata, periodo - 2018, lo que significa un total de 261 nuevos contribuyentes, según los registros de la base de datos estadística de la SUNAT para el año 2018. Muestra: según lo informado (Berardi, 2015), la muestra es “una parte de la población, debe ser representativa y de hecho habrá que determinar qué tipo de muestra se utilizará: si será probabilidad o no probabilidad". En este sentido, el presente trabajo de investigación es descriptivo, ya que examinará cómo la factura electrónica afecta a los nuevos contribuyentes del RER, midiendo, evaluando y describiendo el impacto de cada factor en los nuevos contribuyentes del régimen tributario especial distrital. Tambopata, periodo - 2018.

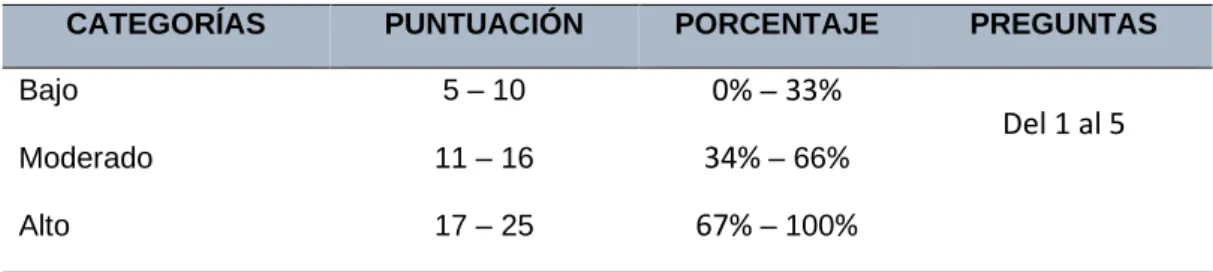

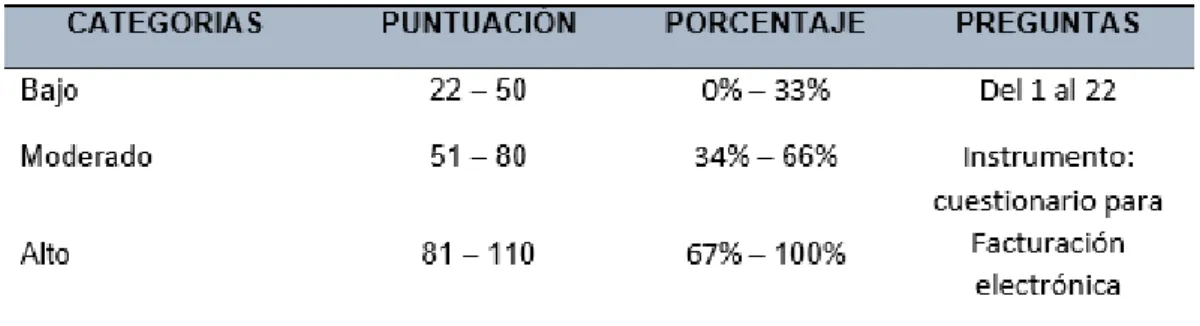

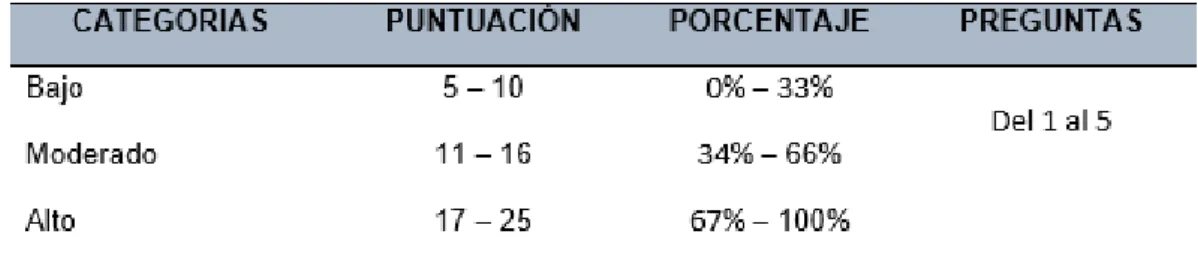

Es la forma que utiliza el investigador para obtener datos relevantes que serán muy necesarios para el análisis de los resultados y sacar las conclusiones. Hernandez Sampieri, 2014), señala que “es una herramienta de recolección de información, en principio es un recurso que el investigador puede utilizar para abordar y extraer información”. Para describir el impacto de la factura electrónica en los nuevos contribuyentes del régimen especial de renta se utilizará la técnica de la entrevista y como herramienta el cuestionario.

Los resultados de la revisión de la muestra se presentarán en tablas Excel donde se detallarán los resultados del análisis del impacto de la factura electrónica en los nuevos contribuyentes admitidos al RER. Posteriormente examinaremos y contrastaremos los resultados obtenidos del contraste con la hipótesis de investigación.

RESULTADOS DEL TRABAJO DE INVESTIGACION

MATRIZ DE CONSISTENCIA

INSTRUMENTO

Nosotros, NANCY CRUZ CHUMBILLA, identificada con DNI No. 76308398 y JANETH QUISPE NINA, identificada con DNI N Licenciadas de la Carrera Profesional de Contabilidad y Finanzas de la Universidad Nacional Amazónica de Madre de Dios (UNAMAD), estamos desarrollando el proyecto de graduación denominado “EL IMPACTO DE FACTURA ELECTRÓNICA A NUEVOS CONTRIBUYENTES DEL RÉGIMEN ESPECIAL DE RENTA DEL DISTRITO DE TAMBOPATA, PERIODO - 2018”. Su ayuda importante será la evaluación de la pertinencia de cada una de las preguntas con sus objetivos, variables, dimensiones, indicadores y su formulación ya que este es un requisito indispensable para el presente proyecto de investigación. 70756079, Carrera Profesional Licenciatura en Contabilidad y Finanzas de la Universidad Nacional Amazónica de Madre de Dios (UNAMAD), estamos desarrollando el proyecto de graduación “EL IMPACTO DE LA FACTURA ELECTRÓNICA EN LOS NUEVOS CONTRIBUYENTES DEL RÉGIMEN ESPECIAL DE RENTA DEL DISTRITO DE TAMBOPATA, PERIODO – 2018 ”.

Su importante ayuda consistirá en la evaluación de la pertinencia de cada una de las preguntas con los objetivos, variables, dimensiones, indicadores y la redacción de los mismos requisitos esenciales para este proyecto de investigación.