Vous pouvez obtenir une copie électronique de ce rapport sur notre site Web à www.osfi-bsif.gc.ca. Conformément à l'article 56 de la Loi sur la continuation des pensions de la Gendarmerie royale du Canada, j'ai le plaisir de vous soumettre le rapport d'examen actuariel en date du 31 mars 2004 du régime de prestations institué en vertu de la partie IV de ladite loi.

Sommaire

Objet du présent rapport

Portée du rapport

Observations principales

Avenir du régime

Situation financière du régime

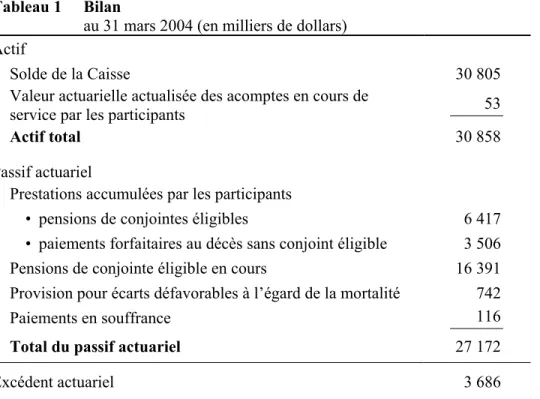

Le solde suivant est basé sur les dispositions du régime présentées à l'annexe 2, sur les dividendes accumulés au 1er avril pour les rentes et prestations résiduelles et 556 % pour les sommes forfaitaires payables au décès du participant), ainsi que sur les données et hypothèses actuarielles décrites ci-dessous. sections. Selon l'algorithme établi de répartition du surplus actuariel (voir annexe 8), 1,1 million de dollars doivent être alloués sur trois ans pour bonifier les rentes, les montants résiduels et les sommes forfaitaires payables au décès. Les estimations supplémentaires suivantes montrent dans quelle mesure le passif actuariel de 27,2 millions de dollars au bilan dépend de certaines hypothèses clés.

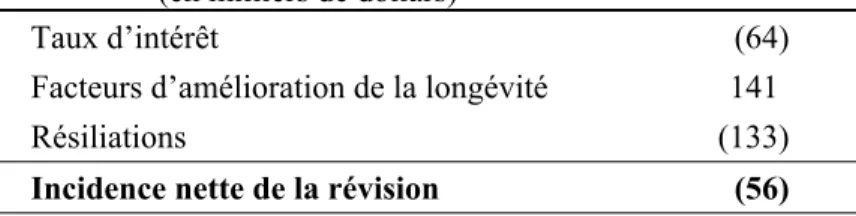

Les variations des provisions techniques présentées ci-dessous peuvent également être utilisées pour évaluer l’impact d’autres changements numériques dans chaque hypothèse clé dans la mesure où cet impact est linéaire. Si les taux de mortalité présumés des conjoints admissibles pour chaque année future diminuaient d'un dixième, le passif actuariel augmenterait de 3,4.

Bilan au 31 mars 2004

Disposition de l'excédent actuariel

Sensibilité du passif actuariel aux variations des hypothèses clés

Si l'on ne tenait pas compte de l'allongement présumé de l'espérance de vie des conjoints admissibles après l'année de régime 2005 (annexe 7), l'obligation actuarielle diminuerait de 1,9. Si les taux de mortalité présumés des participants étaient augmentés d'un dixième pour chaque année future, la responsabilité actuarielle augmenterait de 1,3. Si l'on ne tenait pas compte de l'augmentation présumée de l'espérance de vie des participants après l'année de régime 2005 (annexe 7), l'obligation actuarielle augmenterait de 0,7.

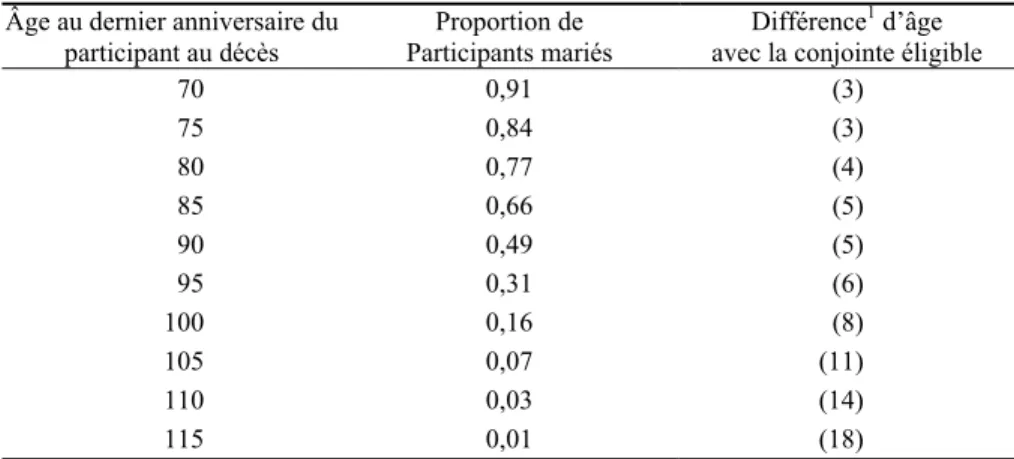

Si l’on augmente d’un dixième la proportion de participants mariés au décès, la responsabilité actuarielle augmentera de 0,8. Si l'âge de chaque futur conjoint éligible est réduit d'un an, la responsabilité actuarielle augmentera de 0,8.

Conciliation avec les résultats du rapport précédent

Projections démographiques et financières

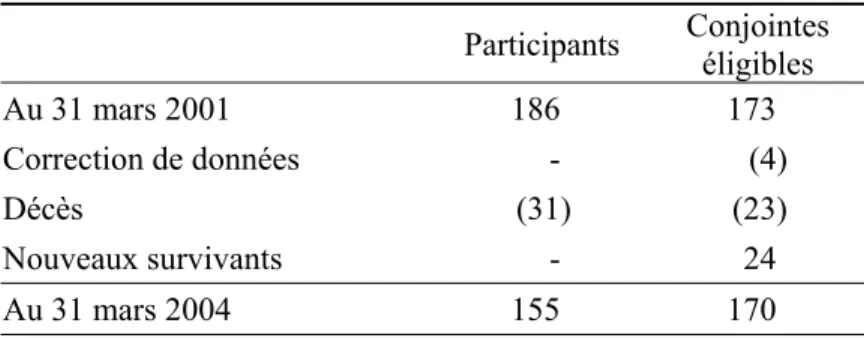

À partir des hypothèses démographiques décrites à l'annexe 7, le nombre de participants et de conjoints admissibles a été projeté jusqu'à l'échéance finale du régime. Depuis une décennie, le nombre de participants n'a cessé de diminuer, de sorte qu'il n'en reste plus que 155 au 1er avril 2004 ; Cette tendance devrait se poursuivre jusqu'au décès du dernier participant, qui devrait survenir au cours de l'année du régime 2032. Par conséquent, les statistiques réelles sur les participants s'écarteront de celles présentées dans le graphique, peut-être de manière significative en raison du nombre relativement faible de participants. participant.

Conformément aux dispositions sur l'excédent actuariel recommandées (voir annexe 8), les augmentations anticipées des rentes de conjoint admissibles et du capital payable au décès d'un participant sont de 1,5 % par année pour les années du régime et 2008. Solde actuariel l'excédent, soit 2,6 millions de dollars devraient suffire à augmenter les prestations futures de 2,0 % annuellement à compter du 1er avril 2008, si les hypothèses sur lesquelles reposent ces projections se vérifient.

Projections relatives aux participants

Projections relatives à la bonification des prestations

Projections relatives à l'actif

Opinion actuarielle

Le régime de prestations rattaché à la Caisse de retraite de la Gendarmerie royale du Canada (personnes à charge) a été créé en 1934 par l'ajout de la partie IV de la Loi sur la Gendarmerie royale du Canada (« GRC ». Les agents qui faisaient partie de la GRC le 1er octobre 1934 étaient libre d'adhérer audit programme couvert par la partie IV La participation au programme est cependant devenue obligatoire pour les agents nommés après cette date.

En 1948, le LGRC a été modifié en ajoutant la partie V (un nouveau mécanisme de retraite). Les participants qui ont choisi de contribuer au titre de la partie V ont été invités à suspendre ou à mettre fin à leur participation. De plus, le programme n'acceptait plus de nouveaux entrants, à l'exception de certains policiers dont le service continu avait commencé au plus tard le 1er octobre 1934.

Finalement, le plan a été modifié afin que le gouvernement accepte tout éventuel déficit enregistré par le Fonds. En 1959, la Loi sur la pension de retraite de la Gendarmerie royale du Canada et la Loi sur la continuation des pensions de la Gendarmerie royale du Canada (GRCMP) ont été adoptées pour régir tous les régimes de retraite de la GRC. Par ailleurs, le droit aux prestations de survivants a été étendu jusqu'à l'âge de 25 ans pour les enfants célibataires scolarisés, sous certaines conditions.

Enfin, le taux d'intérêt annuel de 4 % qui avait toujours été appliqué au solde du Fonds a été remplacé par le taux applicable aux trois principaux comptes de retraite du secteur public (fonction publique, Forces canadiennes et GRC), qui taux à partir du rendement d'un portefeuille fictif. d’obligations à long terme (Annexe 2). En 1989, le critère de l'état civil utilisé pour déterminer l'admissibilité d'un fils ou d'une fille aux prestations de survivant entre 21 et 25 ans a été supprimé, tout comme la disposition actuarielle de réduction de la pension. un conjoint admissible ayant plus de 20 ans de moins que son mari au moment de son décès. En 1993, le régime a été modifié pour permettre le versement d'une pension à un conjoint éligible vivant avec un homme qui n'est pas son mari.

Sommaire des dispositions du régime

Les revenus de placement sont crédités au fonds trimestriellement en fonction du rendement du trimestre précédent du portefeuille d'obligations théorique sous-jacent aux comptes de pension de retraite combinés de la fonction publique, des Forces canadiennes et de la GRC. Le montant de la prestation de base est déterminé uniquement selon les dispositions de la LCPGRC sans égard à tout dividende accumulé payable (voir la section suivante). Le cas échéant, les prestations et sommes forfaitaires décrites ci-dessous sont payables au décès du participant qui a payé les cotisations planifiées et ne les a pas retirées du Fonds.

Le conjoint éligible de l'adhérent a droit aux prestations obtenues grâce aux cotisations de ce dernier, aux taux précisés au tableau II de l'annexe du ZKPGR. Dans de nombreux cas, la pension correspond approximativement au produit obtenu en multipliant 1,5 % de la prestation finale du participant par le nombre d'années comptées. Ce montant représente la valeur actuarielle1 de la rente que recevrait théoriquement le conjoint admissible s'il avait 75 ans.

1 Basé sur le tableau final des taux de mortalité a(f) et un taux d'intérêt annuel de 4. Les participations accumulées qui peuvent être déclarées ne sont pas assujetties au plafond du capital-décès de base décrit à la section E-3. Le participant peut choisir de retirer sa contribution du fonds à tout moment et sans intérêts.

La valeur actuarielle1 du solde des versements annulés est immédiatement convertie en un montant égal2 au capital décès de base. Le montant de la prestation de décès de base du participant est réduit en conséquence. 1 Basé sur les taux de mortalité du tableau CM(5) et un taux d'intérêt annuel de 4.

Actif du régime

Données sur les participants

Un résumé des données utilisées à des fins d’évaluation est présenté dans les tableaux qui suivent.

Méthodologie

À ce moment-là (peut-être dans 10 ans), la solvabilité du régime dépendra de l'acceptation par le gouvernement du risque de mortalité, ce qui permettra d'ajouter le montant de la provision pour écarts défavorables au surplus actuariel. Même si les écarts défavorables en matière de mortalité représentent la principale menace à la solvabilité des régimes, il existe d’autres risques tout aussi importants, comme les écarts défavorables dans la proportion de participants mariés au décès et dans l’âge des conjoints admissibles. Nous pouvons gérer ces risques en modérant l’augmentation annuelle future des prestations si nécessaire.

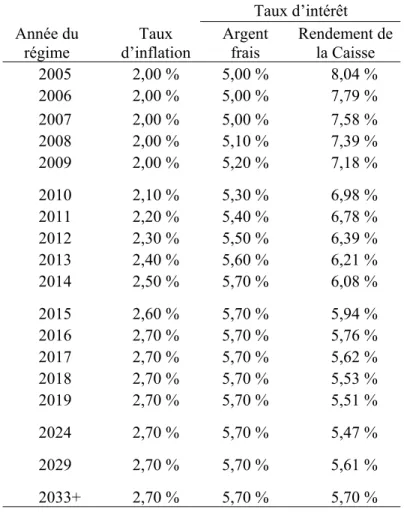

Le gouvernement applique au Fonds les mêmes taux d'intérêt trimestriels qu'aux trois principaux comptes de retraite du secteur public (ceux de la fonction publique, des Forces canadiennes et de la Gendarmerie royale du Canada), qui ne reçoivent plus de sorties de fonds depuis le 1er avril. 2000. Les taux de rendement projetés (présentés à l'annexe 6), utilisés pour calculer la valeur actuarielle des prestations utilisées pour estimer le passif actuariel, correspondent aux taux de rendement annuels projetés sur le calculateur de valeur des trois comptes combinés. Les taux de rendement projetés ont été déterminés à l'aide d'un processus d'itération utilisant les revenus de placement connus sur les actifs combinés des trois comptes à la date d'évaluation, par rapport aux taux de rendement hypothétiques sur les frais monétaires (voir également l'annexe 6), et les taux de rendement projetés. les mouvements de trésorerie futurs (y compris ceux relatifs aux futurs membres) par rapport aux trois comptes combinés.

Cette approche est cohérente avec la disposition commune aux trois plans qui prévoit que le rendement moyen des comptes cumulés de ces trois plans soit retenu pour l'affectation de l'ensemble des plans.

Hypothèses économiques

Hypothèses démographiques

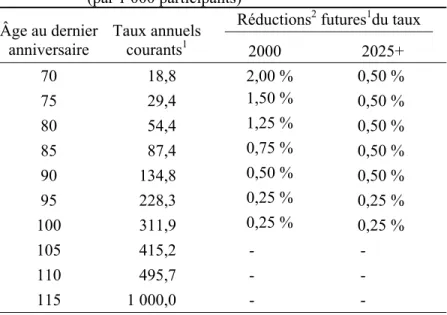

Lors de la dernière évaluation, aucun adhérent n'est réputé laisser un enfant ou un étudiant admissible à une rente au décès. Cette hypothèse diffère de celle utilisée dans la dernière estimation ; le taux correspondant était de 0,15. Le tableau 12 présente les taux de mortalité projetés pour les conjoints admissibles pour l'année du régime 2005 ; les taux sont les mêmes que ceux qui étaient prévus pour cette année du régime lors de la dernière évaluation.

Les taux de mortalité applicables aux années suivantes du régime ont été obtenus en appliquant des facteurs de réduction annuels aux taux de mortalité de 2005.2 La réduction du taux de mortalité applicable à l'année au cours de la période initiale de 25 ans est calculée par interpolation linéaire entre les chiffres de l'année 2000 et 2025.

Disposition recommandée de l'excédent actuariel

Remerciements