En vertu de l'article 56 de la Loi sur la continuation des pensions de la Gendarmerie royale du Canada, j'ai le plaisir de vous présenter le rapport de l'examen actuariel, en date du 31 mars 2007, du régime de prestations établi en vertu de la partie IV de ladite loi.

Sommaire

Objet du présent rapport

Changements depuis la dernière évaluation

Observations principales

Avenir du régime

Situation financière du régime

Surplus actuariel L'excédent actuariel de 3,8 millions de dollars établi dans ce rapport représente 14,8 % du passif actuariel de 25,7 millions de dollars. Les estimations supplémentaires suivantes montrent dans quelle mesure le passif actuariel de 25,7 millions de dollars au bilan dépend de certaines hypothèses clés. Les variations des provisions techniques présentées ci-dessous peuvent également être utilisées pour évaluer l’impact d’autres changements numériques dans chaque hypothèse clé dans la mesure où cet impact est linéaire.

Si les taux de mortalité présumés des conjoints admissibles pour chaque année future diminuaient de 10 %, le passif actuariel augmenterait de 3,6.

Bilan

Le bilan suivant est fondé sur les dispositions du régime présentées en annexe 1, les dividendes accumulés au 1er avril 2007 ainsi que les données et hypothèses actuarielles décrites dans les sections suivantes.

Sensibilité du passif actuariel aux variations des hypothèses clés

Si l'on fait abstraction de l'allongement présumé de l'espérance de vie des conjoints admissibles après l'année du régime 2008 (voir l'annexe 5), le passif actuariel diminuera de 0,6. Si les taux de mortalité présumés des participants sont augmentés de 10 % pour chaque année future, la responsabilité actuarielle augmentera de 1,1. Si l'on ne tient pas compte de l'allongement présumé de l'espérance de vie des participants après l'année du régime 2008 (voir l'annexe 5), le passif actuariel augmentera de 47 000 $, soit 0,2.

Si l'âge de chaque futur conjoint éligible est réduit d'un an, la responsabilité actuarielle augmentera de 0,8.

Conciliation avec les résultats du rapport précédent

A noter que l’hypothèse de performance du fonds n’est plus considérée comme une hypothèse clé car elle ne devrait pas varier de manière significative. Les comptes de retraite inclus dans le calcul des intérêts trimestriels du fonds ne reçoivent désormais presque que des revenus d'intérêts, puisque les nouvelles cotisations ne sont plus créditées sur le compte. Les taux de crédit sont donc plus prévisibles, au moins pour la prochaine décennie, et le risque du système est réduit d'autant.

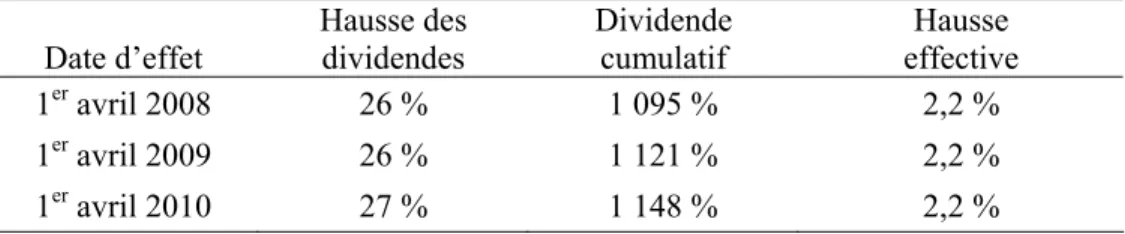

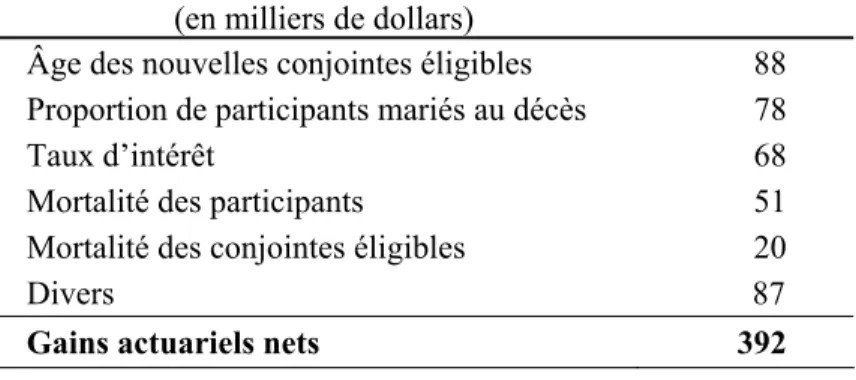

L'augmentation des prestations conformément aux recommandations d'utilisation de l'excédent actuariel a affecté l'augmentation du coût des prestations versées depuis la dernière cotisation (incluant les intérêts) et l'augmentation du passif d'un total de. Âge des jeunes conjoints éligibles 88 Pourcentage de participants mariés après le décès 78 Taux d'intérêt 68 Mortalité des participants 51 Mortalité des conjoints éligibles 20 .. a) Âge des jeunes conjoints éligibles. Aux fins de l'évaluation précédente, il a été supposé que le rendement annuel moyen du Fonds pour la période de trois ans terminée le 31 mars 2007 était de 7,80.

Depuis la précédente évaluation, l'excédent actuariel a diminué de 267 000 $ en raison de la révision des hypothèses actuarielles, comme l'indique le tableau suivant. L'application de cette hypothèse révisée de taux d'intérêt a entraîné une diminution de l'excédent actuariel de 279 000. La révision des taux de mortalité jugés applicables aux participants pour l'année de régime 2008 a entraîné une réduction de l'excédent actuariel de 182 000 $ et la révision des facteurs de réduction annuelle appliqués aux taux de mortalité de 2008 a entraîné une réduction de l'excédent actuariel de 182 000 $.

Cette provision est suffisante pour absorber la perte de mortalité qui se produirait si tous les conjoints admissibles survivaient à l'année du régime suivant immédiatement la date de mesure. Cette disposition reflète le fait que le gouvernement devra ultimement assumer le risque de mortalité inhérent au régime pour assurer l'atteinte de l'objectif de verser la dernière prestation au dernier conjoint admissible, sans avoir à accorder un traitement préférentiel à ce dernier.

Actifs du régime

Ils ont été calculés en supposant que les versements échelonnés, les prestations de survivant et les versements forfaitaires étaient effectués au milieu de l'année.

Disposition de l'excédent actuariel

Projections démographiques et financières

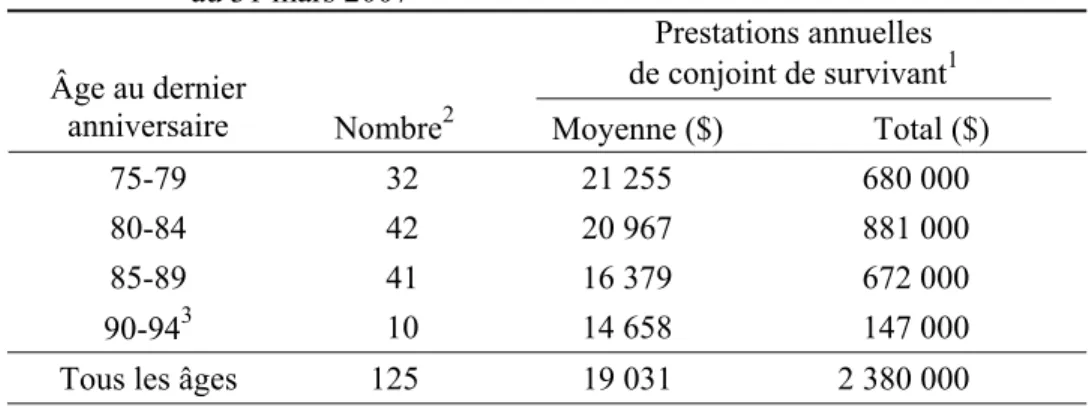

Sur la base des hypothèses démographiques décrites dans le tableau 5, le nombre de participants et de conjoints admissibles a été projeté jusqu'à la fin du régime. Le nombre de participants n'a cessé de diminuer depuis dix ans, de sorte qu'au 1er avril 2007 il n'en restait plus que 125 (155 au 1er avril 2004) ; on s'attend à ce que cette tendance se poursuive jusqu'au décès du dernier participant. Cela devrait avoir lieu au cours de l'année de planification 2032. Les statistiques réelles sur les participants s'écarteront donc des chiffres du graphique, peut-être de manière significative en raison du nombre relativement faible de participants.

Projections relatives aux participants

Projections relatives à l’actif

Opinion actuarielle

Ci-après figure un résumé des dispositions applicables du régime précisé au IV. fait partie du LCPGRC. Le régime de retraite (maintenu) de la Caisse de retraite de la Gendarmerie royale du Canada a été créé en 1934 par l'annexe IV. souscrivez gratuitement à un forfait couvert par la partie IV.

En 1948, le LGRC a été modifié en ajoutant la partie V (un nouveau mécanisme de retraite). Les participants qui choisissaient de contribuer au titre de la partie V devaient suspendre ou mettre fin à leur participation. 1 Basé sur les taux de mortalité du tableau CM(5) et un taux d'intérêt annuel de 4.

Le Conjoint Admissible du Participant a droit aux prestations acquises grâce à sa contribution aux taux prévus au Tableau II de l'Annexe au LCPGRC. Ce montant représente la valeur actuarielle1 de la rente qu'aurait perçue le conjoint théoriquement ayant droit s'il avait eu 75 ans. Le participant peut choisir de retirer sa contribution du fonds à tout moment et sans intérêts.

1 Basé sur les taux de mortalité du tableau final a(f) et un taux d'intérêt annuel de 4. 1 Basé sur les taux de mortalité du tableau CM(5) et un taux d'intérêt annuel de 4 .

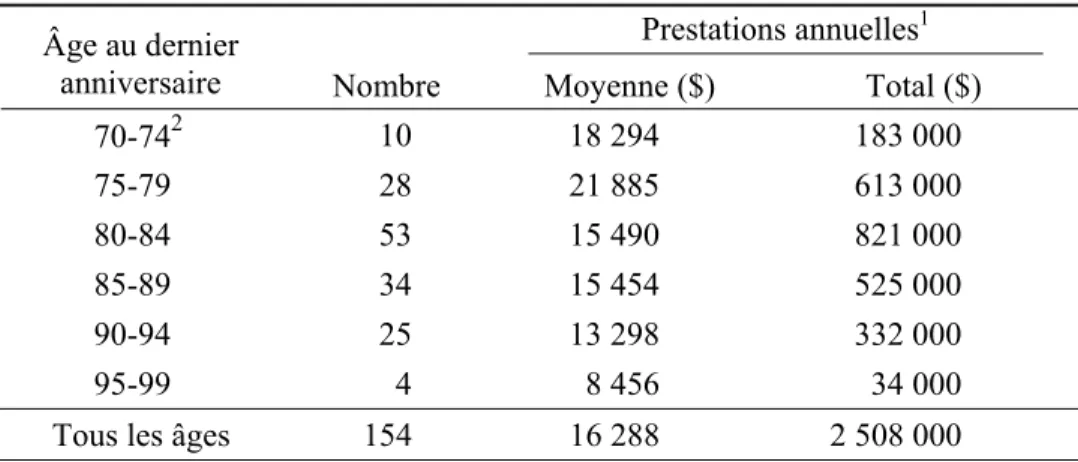

Données sur les participants

Le tableau suivant, tiré des données de base, reconstitue le nombre de participants et de conjoints éligibles par 31 mars 2007 à partir du dernier rapport.

Méthodologie

Plus la taille du groupe diminue, plus la valeur relative de la provision va augmenter, mais elle peut encore s'avérer insuffisante pour assurer la solvabilité du régime. La solvabilité du régime dépendra alors de l'acceptation par le gouvernement du risque de mortalité, ce qui permettra d'ajouter le montant de la provision pour écarts défavorables au surplus actuariel. Même si les écarts défavorables en matière de mortalité constituent la principale menace à la solvabilité des régimes, il existe d’autres risques tout aussi importants, comme les écarts défavorables dans la proportion de participants mariés au décès et dans l’âge des conjoints admissibles.

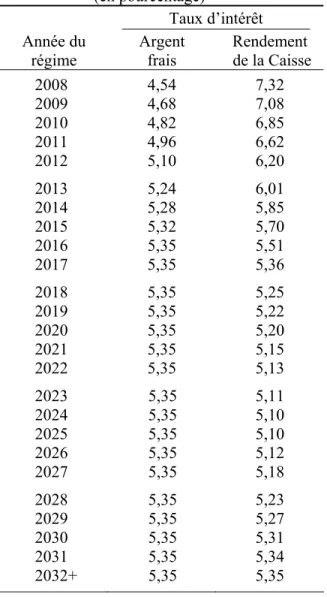

Nous pouvons faire face à ces risques en atténuant les futures augmentations annuelles des prestations, si nécessaire. Le gouvernement applique les mêmes taux d'intérêt trimestriels au fonds qu'aux trois principaux comptes de pension du secteur public (comptes de la fonction publique, des Forces canadiennes et de la Gendarmerie royale du Canada). Taux de rendement estimés. présentés à l'annexe 4) utilisés pour calculer la valeur actuarielle des bénéfices utilisés pour estimer le passif actuariel correspondent aux taux de rendement annuels projetés sur la valeur comptable des trois comptes combinés.

Les taux de rendement projetés ont été déterminés à l'aide d'un processus d'itération utilisant les revenus d'intérêts connus sur les actifs combinés des trois comptes à la date. Cette approche est conforme à la disposition commune aux trois régimes selon laquelle le taux de rendement moyen des comptes combinés de ces trois régimes doit être utilisé pour affecter la totalité des revenus d'intérêts à chacun des trois comptes. Les améliorations des prestations recommandées ici visent à répartir l’excédent actuariel à mesure qu’il s’accumule, conformément à ce qui suit.

Répartir le très petit surplus actuariel requis de manière à ce qu'en moyenne, la prestation résiduelle payable au décès d'un conjoint nouvellement admissible soit égale au montant forfaitaire de décès autrement payable au décès de son conjoint. Utiliser un surplus actuariel suffisant pour augmenter les prestations payables selon l'augmentation réelle au cours des années du régime et de 2011.

Hypothèses économiques

Hypothèses démographiques

Le tableau 12 indique la proportion de participants qui, au moment de leur décès, sont considérés comme ayant quitté un conjoint admissible ayant droit aux prestations de retraite du fonds; ces proportions sont les mêmes que celles utilisées lors de la dernière évaluation. 1 La réduction de mortalité applicable pendant un an au cours de la période initiale de 19 ans est calculée par interpolation linéaire entre les chiffres de 2008 et 2027. Comme pour la dernière évaluation, il est estimé qu'il ne reste plus aucun participant, par leur décès, un enfant ou un étudiant ouvrant droit à pension.

Les taux de mortalité considérés comme applicables aux conjoints admissibles pour l'année du régime 2008 sont les taux tirés du rapport actuariel sur le Régime de pension de la fonction publique du Canada en date du 31 mars 2005. Jusqu'à 90 ans, les taux pour l'année du régime 2008 sont essentiellement les taux les mêmes que ceux utilisés aux fins de la dernière cotisation. À des fins d'estimation, les taux de mortalité futurs sont actualisés en fonction de l'hypothèse d'une amélioration de l'espérance de vie dans le rapport actuariel du Régime de pensions du Canada au 31 décembre 2003.

Les facteurs de réduction sont inférieurs à ceux utilisés pour l'évaluation précédente. Les taux de réduction ont été déterminés en ajustant les résultats d’une étude détaillée préparée par la Social Security Administration des États-Unis. Les taux de mortalité prévus et les réductions futures des taux sont présentés dans le tableau suivant.

1 La réduction du taux de mortalité applicable à l'année dans la période initiale de 19 ans est calculée par interpolation linéaire entre les chiffres de 2008 et 2027.

Remerciements