Conformément à l'article 6 de la loi sur les rapports sur les pensions publiques, j'ai le plaisir de vous transmettre le rapport sur l'examen actuariel, en date du 31 mars 2016, du régime de retraite établi en vertu de la loi sur les pensions publiques.

Sommaire

But du rapport

Modifications depuis la dernière évaluation

Principales observations

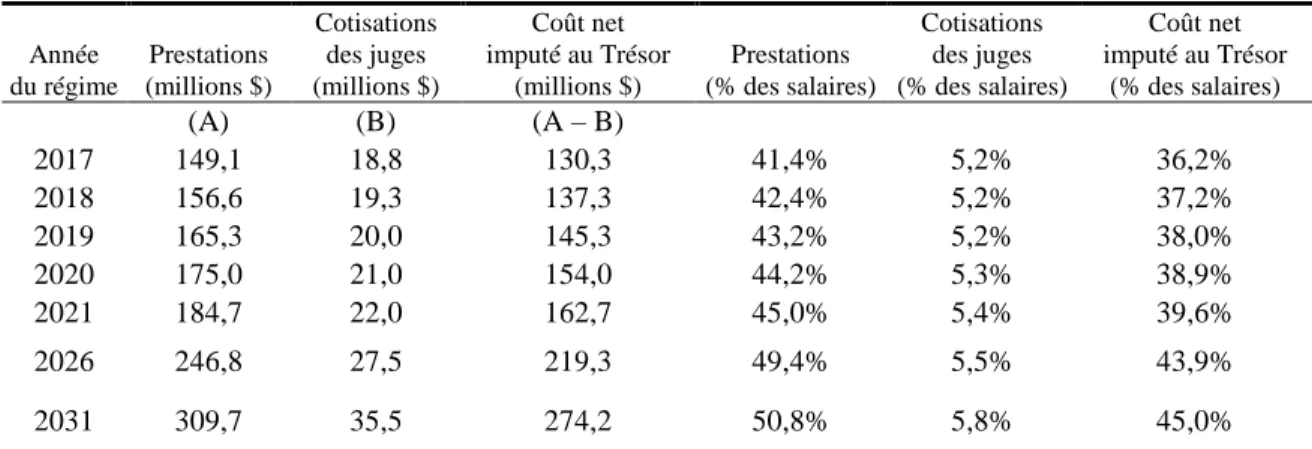

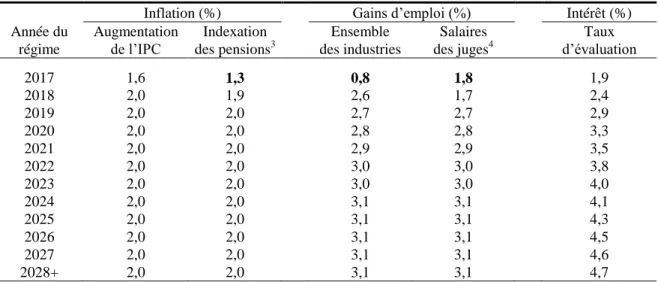

Prestations et cotisations prévues

Le gouvernement finance le régime par répartition à partir du Trésor, car il n'existe aucun fonds, hormis la petite composante du Compte de retraite supplémentaire (SRB), pour recevoir les cotisations et payer les prestations anticipées. sur le plan. Les cotisations prescrites1 créditées au RER financeraient normalement une partie importante du coût relatif à la provision relative à. Les juges versent des cotisations équivalentes à 1% de leur salaire au Compte PRS et des cotisations équivalentes à 6% de leur salaire au Trésor s'ils n'ont pas droit à une pension immédiate et non réduite.

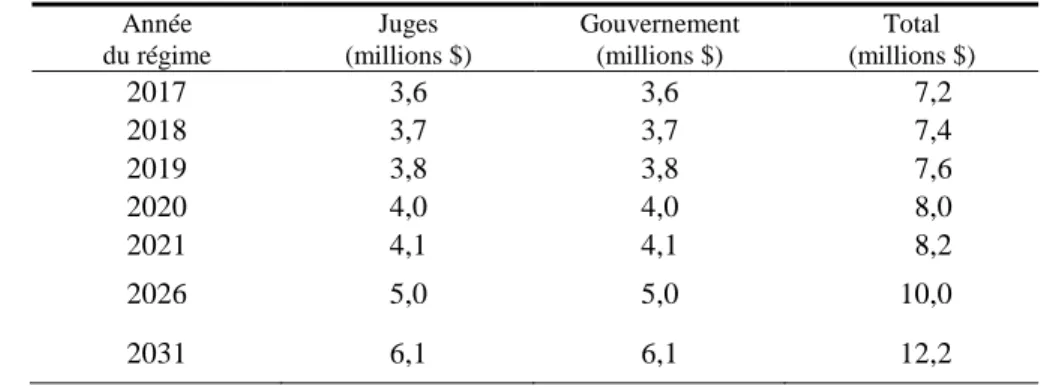

En pratique, toutes les cotisations des juges, y compris les cotisations au compte PRS, sont versées au Trésor et toutes les prestations sont versées par le Trésor. Les prestations prévues par le régime et les cotisations des juges au Trésor (y compris les cotisations des juges créditées au compte PRS) sont présentées dans le tableau suivant. Les contributions des juges et la contribution gouvernementale équivalente créditée au compte du PRS sont indiquées dans le tableau suivant.

1 Les juges versent des cotisations égales à 1% de leur salaire et l'État participe à ces cotisations. 2 En pratique, les seuls cas conduisant au débit du compte sont le décès (sans survivant) et la résiliation sans droits acquis.

Examen actuariel du régime de pensions

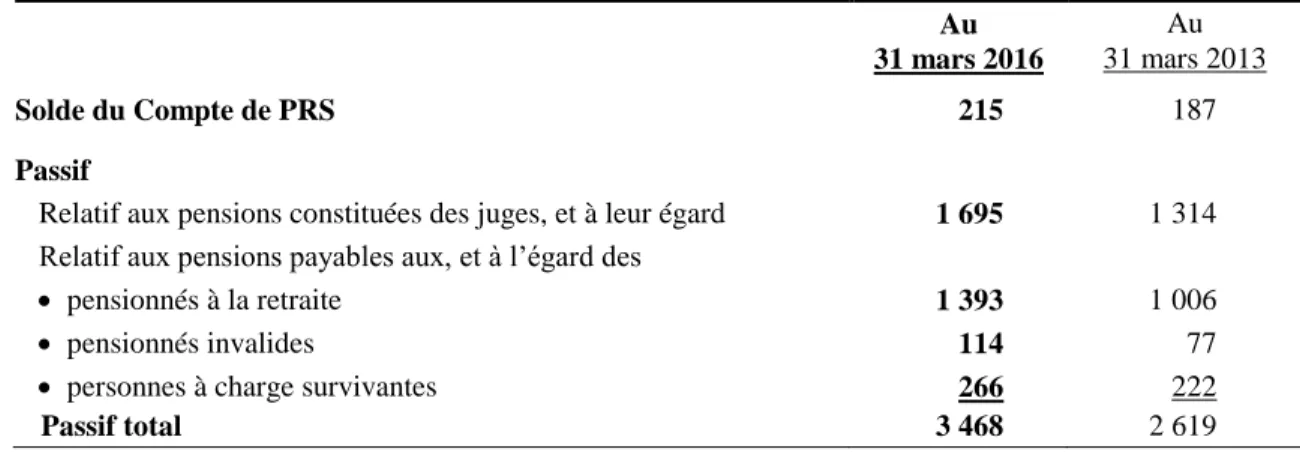

Compte et passif actuariel

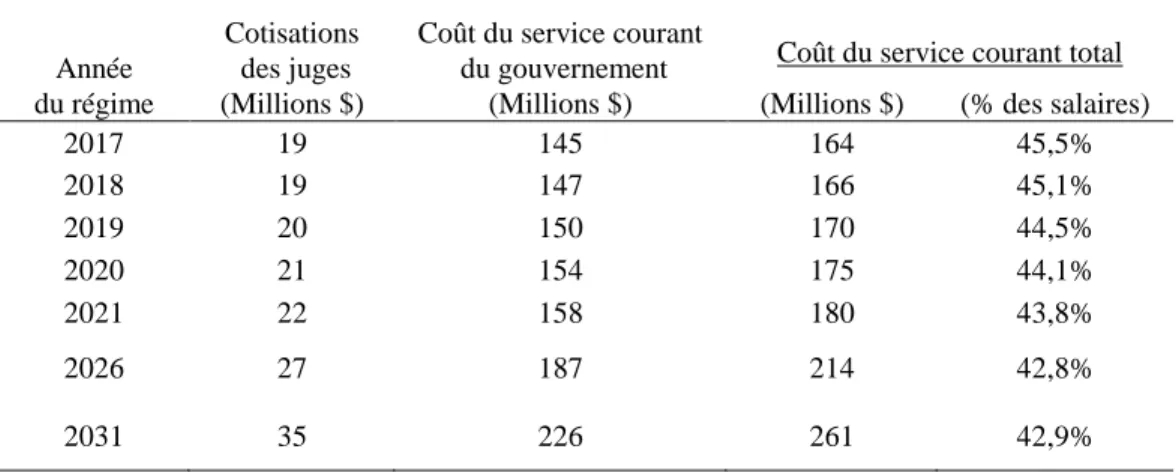

Certificat de coût

Rapprochement des résultats avec ceux du rapport précédent

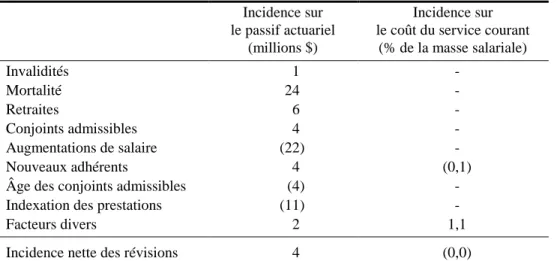

Depuis l'évaluation précédente, les écarts actuariels ont augmenté le passif actuariel de 4 millions de dollars et n'ont eu aucune incidence importante sur les coûts des services rendus au cours de la période. Les décès parmi les juges, les retraités et les conjoints survivants ont été moins nombreux que prévu, entraînant une perte de 24 millions de dollars en provisions techniques. Les augmentations salariales des juges depuis l'examen précédent ont été inférieures aux prévisions, ce qui a donné lieu à un gain de 22 millions de dollars en provisions techniques.

Les hypothèses actuarielles ont été révisées en fonction des tendances économiques et des résultats démographiques décrits aux annexes 5 et 6.

Sensibilité des résultats de l’évaluation aux variations des facteurs

Sensibilité aux variations des hypothèses économiques clés

Opinion actuarielle

La première loi fédérale sur les pensions des juges a été adoptée en 1868 ; Plusieurs changements ont été apportés depuis. En cas d'incompatibilité entre les dispositions de la loi et le résumé suivant, la loi prévaudra. L'objectif principal du régime de retraite des juges est de fournir une pension viagère liée aux revenus de travail aux membres admissibles de la magistrature.

Rente immédiate, réduite proportionnellement si l'ancienneté est inférieure à 10 ans à l'âge normal de la retraite. Le terme pension normale ouvrant droit à pension désigne la cessation de la fonction judiciaire dès l'atteinte de l'âge normal de la retraite, qui est de 75 ans (70 ans pour certains juges nommés avant le 1er mars 1987) ou le respect de l'exigence selon laquelle la somme de l'âge et des années de service (au au moins 15 ans ) être au moins égal à 80 ou, dans le cas d'un juge de la Cour suprême du Canada seulement, que le nombre d'années de service soit de dix ou plus. Une rente immédiate est versée au moment de la retraite, sauf si un juge ayant atteint l'âge normal de la retraite est juge depuis moins de 10 ans, auquel cas une partie au prorata de la rente immédiate est versée.

Le terme rente immédiate désigne une rente qui devient payable immédiatement lors d'une retraite ou d'une invalidité normale ouvrant droit à pension. Le montant annuel initial de la rente est égal aux deux tiers du traitement annuel du juge au moment de la cessation des fonctions judiciaires, ou, dans le cas d'un juge occupant une fonction redondante, du traitement actuel attaché aux fonctions judiciaires dans un tribunal de rang supérieur si ces fonctions ont été exercées auparavant. Le terme retraite anticipée ouvrant droit à pension désigne la cessation de la fonction judiciaire avec droit à une pension différée ou à une pension immédiate réduite avant la retraite normale ouvrant droit à pension, à condition que le juge soit âgé d'au moins 55 ans et compte au moins 10 années de service. i) Rente différée.

Le terme rente immédiate réduite désigne une rente réduite qui commence à être versée immédiatement lors d’une retraite anticipée. Le montant annuel initial de la rente est égal au montant de la rente différée, réduit de 5 % pour l'année au cours de laquelle la rente commence à être servie avant l'âge de 60 ans. Le montant de la rente du conjoint survivant admissible correspond au tiers du traitement annuel du juge ou à la moitié de la rente du pensionné, selon la situation au moment du décès.

Un enfant éligible reçoit une rente égale à 20 % de la rente de conjoint, qui peut être réduite si la famille compte plus de quatre enfants éligibles. De plus, le premier ajustement annuel représente un montant au prorata, tenant compte du nombre de mois complets écoulés depuis la date de séparation. Le montant maximum transférable correspondrait à la moitié de la valeur actuarielle calculée à la date du transfert de la rente réputée avoir été acquise par le juge ou le pensionné pendant la période de cohabitation.

Compte de prestations de retraite supplémentaires

Données sur les participants

Méthodologie

Hypothèses économiques

Puisque les prestations sont payables avec de l'argent emprunté (le régime n'a aucun actif investi), la responsabilité actuarielle et les coûts réels des services sont déduits du coût d'emprunt du gouvernement. Le coût réel1 de l'emprunt du gouvernement est égal au taux de la nouvelle monnaie moins le taux d'inflation supposé. Le nouveau taux au comptant correspond au taux d'intérêt nominal des obligations du gouvernement canadien sur 10 ans et est déterminé pour chaque année de la période de projection.

Compte tenu de l'expérience récente, l'hypothèse relative au taux d'intérêt réel sur les obligations fédérales est estimée à 0,3 % pour l'année du régime 2017, qui est adoptée. Le taux d’intérêt réel des obligations à plus de 10 ans est basé sur les taux d’intérêt historiques. Un résumé des hypothèses économiques requises aux fins d’évaluation est présenté dans le tableau ci-dessous.

1 Il convient de noter que tous les taux de rendement réels présentés dans le rapport représentent une différence de taux.

Hypothèses démographiques

Les 137 départs à la retraite déclarés au cours de la période de trois ans se terminant le 31 mars 2016 représentent 109 % des 125,8 départs à la retraite attendus sur la base de l'hypothèse de la précédente évaluation. Lors de l'évaluation précédente, les résultats observés utilisés pour déterminer l'hypothèse de mortalité applicable aux juges, aux invalides et aux conjoints survivants ont été mis à jour pour cette évaluation. En l’absence d’expérience crédible, il a été décidé d’utiliser les taux de mortalité de base de la table de mortalité de 2014 (CPM2014) publiée par l’Institut canadien des actuaires.

Des facteurs d’ajustement du montant des pensions ont été appliqués pour tenir compte de la corrélation entre les montants des pensions et les attentes en matière de mortalité. Les taux de mortalité des personnes handicapées sont similaires aux taux de mortalité des retraités, car le tableau CPM2014 prend en compte les taux de mortalité attendus combinés pour tous les membres retraités, y compris ceux qui sont devenus invalides avant la retraite. Les taux de mortalité de base sont projetés à partir de 2014 sur la base de l’échelle d’amélioration CPM-B (CPM-B).

L'échelle CPM-B a été publiée par l'Institut canadien des actuaires et a été élaborée dans le cadre de l'étude RPC/RRQ, qui a examiné l'expérience en matière de mortalité depuis 1967. Dans l'évaluation précédente, les taux de mortalité futurs étaient réduits selon les mêmes facteurs d'amélioration de l'espérance de vie que ceux utilisés. en 25. rapport actuariel sur le Régime de pensions du Canada. Le tableau suivant présente un échantillon des taux de mortalité pour l’année du régime 2017.

Les deux tableaux suivants fournissent un échantillon des facteurs d'amélioration de la longévité et de l'espérance de vie des évaluateurs, calculés à l'aide des hypothèses de mortalité décrites dans cette section. Les hypothèses concernant la proportion de participants qui laissent au décès un conjoint admissible à une prestation de survivant et concernant l'âge du survivant sont les mêmes que celles utilisées lors de l'évaluation précédente. 1 La réduction du taux de mortalité applicable à une année pendant la période initiale est calculée par interpolation linéaire entre les chiffres de 2017 et 2030.

Aux fins du calcul des rentes payables aux enfants admissibles, il a été supposé, comme lors de la dernière évaluation, que les taux de cessation des rentes seraient nuls avant l'âge de 17 ans et de 15 % par année par la suite jusqu'à l'expiration de la prestation de retraite au 25e anniversaire. de naissance. Cette évaluation ne tient pas compte du capital-décès minimum pour les décès survenus après la retraite. Deux autres dispositions (prestations de survivant facultatives et prestations de survivant bonifiées) ont été traitées de la même manière que le partage des prestations de retraite pour la même raison.

Information détaillée sur les données concernant les participants

Taux de mortalité des pensionnés pour le partage des prestations de retraite

Remerciements